Tamaño y Cuota del Mercado de Servicios de Compra Ahora Paga Después de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

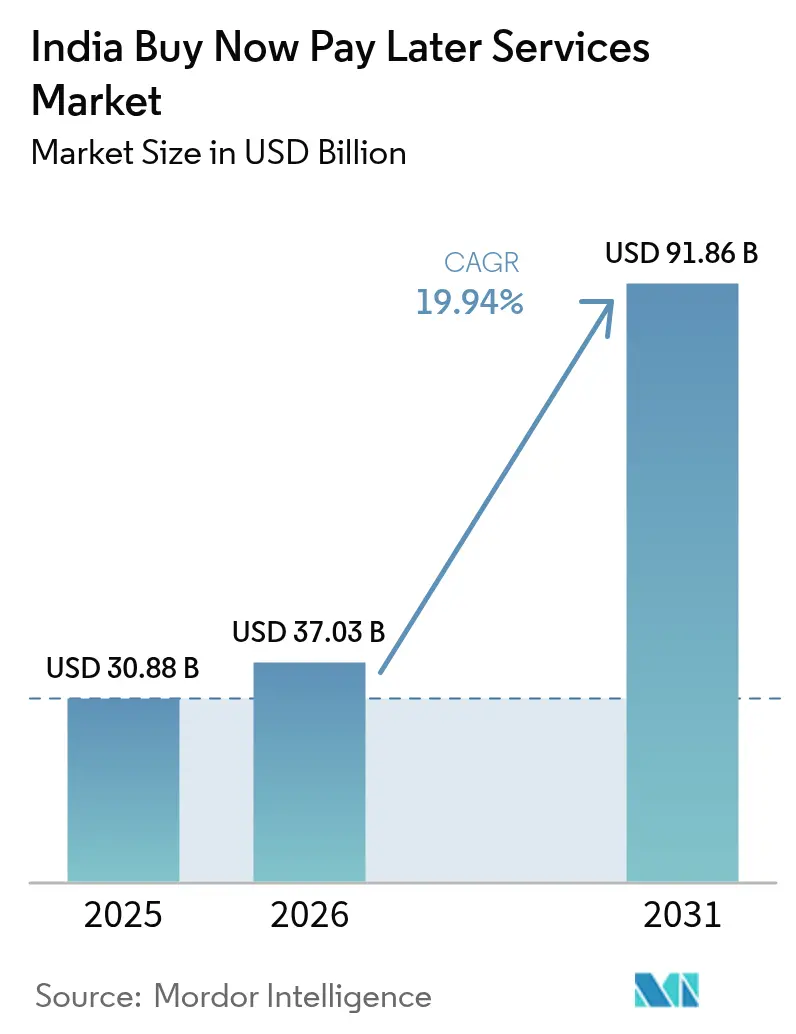

| Tamaño del mercado en el año base (2025) | 30.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 37.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 91.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Compra Ahora Paga Después de India por Mordor Intelligence

El tamaño del mercado BNPL de India en 2026 se estima en 37,03 mil millones de USD, creciendo desde el valor de 2025 de 30,88 mil millones de USD, con proyecciones para 2031 que muestran 91,86 mil millones de USD, creciendo a una CAGR del 19,94% durante el período 2026-2031. Esta trayectoria sitúa al mercado BNPL de India en el centro de una reorientación estructural del crédito al consumo, impulsada por la suscripción instantánea habilitada por UPI, una población con un 95% sin acceso a tarjetas de crédito y una postura regulatoria más equilibrada que ahora favorece la innovación compatible. Las empresas de tecnología financiera siguen marcando el ritmo en la experiencia del cliente, sin embargo, los bancos están escalando rápidamente al incorporar infraestructuras BNPL en los ecosistemas de débito existentes, creando un modelo competitivo de doble vía. Las ciudades de Nivel II y Nivel III aportan nuevo crecimiento, impulsado por aplicaciones en lenguas vernáculas y la creciente penetración de teléfonos inteligentes, mientras que las adquisiciones en salud y educación abren nuevos casos de uso que elevan los valores medios de transacción. Las tasas de morosidad en préstamos a corto plazo y las normas más estrictas sobre pérdidas por incumplimiento frenan la rentabilidad a corto plazo, pero el mercado BNPL de India sigue superando a sus homólogos mundiales tanto en captación de usuarios como en integraciones con comerciantes.

Conclusiones Clave del Informe

- Por canal, las transacciones en línea lideraron con una cuota de ingresos del 82,90% en 2025 en el mercado BNPL de India, mientras que se prevé que el BNPL en punto de venta crezca a una CAGR del 24,08% hasta 2031.

- Por industria de uso final, la electrónica de consumo acaparó el 34,60% de la cuota del mercado BNPL de India en 2025; salud y bienestar avanza a una CAGR del 25,58% hasta 2031.

- Por grupo etario, la Generación Z concentró el 39,40% del tamaño del mercado BNPL de India en 2025 y se proyecta que se expanda a una CAGR del 23,18% entre 2026 y 2031.

- Por tipo de proveedor, las empresas de tecnología financiera retuvieron una cuota del 64,10% en el mercado BNPL de India en 2025, mientras que se espera que los bancos registren el crecimiento más rápido a una CAGR del 24,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Compra Ahora Paga Después de India

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suscripción instantánea de crédito impulsada por UPI | +5.8% | Nacional; más fuerte en ciudades de Nivel II y III | Mediano plazo (2–4 años) |

| Baja penetración de tarjetas de crédito | +4.2% | Nacional; mayor en zonas semiurbanas y rurales | Largo plazo (≥ 4 años) |

| Presión de comerciantes para reducir devoluciones de pago contra entrega | +3.1% | Nacional; concentrado en centros de comercio electrónico | Corto plazo (≤ 2 años) |

| Datos en tiempo real habilitados por el Agregador de Cuentas | +3.9% | Nacional | Mediano plazo (2–4 años) |

| BNPL incorporado para salud y educación | +2.5% | Primero urbano, con expansión a ciudades de Nivel II | Mediano plazo (2–4 años) |

| Adopción de teléfonos inteligentes y aplicaciones en lenguas vernáculas | +2.1% | Ciudades de Nivel II y III y zonas rurales | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Suscripción instantánea de crédito impulsada por UPI en ciudades de Nivel II y Nivel III

La convergencia de UPI y las líneas de crédito preaprobadas permite a los compradores de ciudades más pequeñas acceder a financiamiento en el punto de pago en cuestión de segundos, eliminando la documentación y aumentando la elegibilidad para los usuarios "nuevos en el crédito". Empresas como HDFC Bank e ICICI Bank ahora superponen cuentas PayLater sobre pagos estándar con código QR, mientras que super.money procesó 124,83 millones de transacciones de crédito UPI solo en enero de 2025[1]super.money, "super.money adquiere BharatX para ampliar el crédito UPI," super.money. El resultado es una base de clientes más amplia en el mercado BNPL de India, montos de transacción más elevados y una mayor aceptación por parte de los comerciantes en ubicaciones que anteriormente carecían de infraestructura de crédito formal.

Baja penetración de tarjetas de crédito que impulsa el crédito alternativo

Con una penetración de tarjetas de solo el 5% de los adultos, el mercado BNPL indio cubre una brecha sistémica en lugar de ofrecer simplemente comodidad. La adopción podría alcanzar los 100 millones de usuarios en 2026 a medida que los consumidores opten por cuotas que evitan la deuda revolving con altos intereses. El enrutamiento fluido a través de UPI elimina la fricción en el proceso de incorporación y posiciona al BNPL como el canal de crédito digital de referencia tanto para compras discrecionales como esenciales.

Los comerciantes impulsan la reducción de devoluciones de pago contra entrega y el aumento del valor promedio del pedido

El pago contra entrega sigue dominando el comercio rural, generando riesgos de reembolso y un lastre sobre el capital de trabajo. Cuando los comerciantes incorporan BNPL a través de socios como Simpl y Cashfree Payments, el abandono del carrito cae un 51% y el valor del pedido sube un 30%, mejorando los márgenes brutos y fomentando una adopción más amplia. Este ciclo de refuerzo acelera el crecimiento de las transacciones en el mercado BNPL de India y recompensa a los proveedores que se integran profundamente en los flujos de pago.

El Agregador de Cuentas del Banco de la Reserva de India e India Stack habilitan datos en tiempo real

El intercambio de datos basado en consentimiento reduce el retraso histórico de aprobación de 7 días a minutos, ampliando la suscripción a clientes con historial crediticio limitado. La Red de Habilitación de Crédito Abierto estandariza la conectividad entre prestamistas y empresas de tecnología financiera, reduciendo los costos de adquisición y garantizando la visibilidad regulatoria. Las aprobaciones más rápidas se traducen en una mayor conversión, anclando una curva de demanda sostenible para el mercado BNPL indio[2]Banco de la Reserva de India, "Marco de Ponderación de Riesgo para el Microcrédito al Consumidor," rbi.org.in.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las restricciones del Banco de la Reserva de India sobre líneas de crédito prepagadas ajustan los modelos operativos | -3.20% | Nacional | Corto plazo (≤ 2 años) |

| El aumento de la morosidad en préstamos a corto plazo perjudica la economía unitaria | -2.60% | Ciudades de Nivel II y Nivel III | Mediano plazo (2–4 años) |

| Preocupaciones de Privacidad de Datos del Consumidor por la Recopilación de Datos Alternativos | -1.5% | Centros urbanos inicialmente | Mediano plazo (2–4 años) |

| El Invierno de Financiación de las Empresas de Tecnología Financiera Restringe la Expansión del Libro de Préstamos | -1.8% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las restricciones del Banco de la Reserva de India sobre líneas de crédito prepagadas ajustan los modelos operativos

Los borradores de directrices ahora tratan los saldos BNPL como préstamos formales, lo que obliga a las entidades no bancarias a asociarse con entidades reguladas, aumentar el capital y reformar las divulgaciones[3]Banco de la Reserva de India, "Directrices sobre la Garantía de Pérdida por Incumplimiento en los Préstamos Digitales," rbi.org.in. Los gastos de cumplimiento aumentan, los criterios de elegibilidad se reducen y algunos proveedores pausan su expansión hasta que los marcos revisados se estabilicen.

El aumento de la morosidad en préstamos a corto plazo impacta la economía unitaria

El estrés en los pagos anticipados ha ampliado las brechas de aprovisionamiento después de que los reguladores excluyeran las garantías de pérdida por incumplimiento de los colchones de pérdidas crediticias. Las empresas financieras no bancarias que originan préstamos de empresas de tecnología financiera reportan compresión de beneficios, lo que podría limitar el crecimiento del libro de préstamos a menos que los modelos de suscripción se endurezcan y mejore el precio basado en riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Canal: El financiamiento en el punto de pago físico acelera la convergencia omnicanal

Se prevé que el BNPL en el punto de venta crezca a una CAGR del 24,08%, lo que refleja la preferencia de los compradores por el crédito instantáneo mediante código QR en tiendas de proximidad. En 2025, el canal en línea aún concentraba el 82,90% de los ingresos del mercado BNPL de India, pero el impulso en tienda señala una integración más profunda entre las carteras digitales y los comerciantes físicos. Las líneas de crédito vinculadas a UPI permiten a los compradores dividir los pagos sin presentar nuevos formularios de verificación de identidad (KYC), reduciendo la fricción y extendiendo el alcance más allá del comercio electrónico.

Se proyecta que el tamaño del mercado BNPL de India para las compras en tienda se disparará a medida que los procesadores de pago incorporen botones de pago en cuotas en el software de punto de venta existente, lo que permite a los comerciantes ofrecer automáticamente opciones de plazo en artículos de alto valor. A medida que se difuminan las fronteras entre el entorno físico y el digital, los proveedores se centran en experiencias de usuario uniformes que mantienen recordatorios de pago, ventajas de fidelización y límites de crédito en múltiples puntos de contacto. Este enfoque omnicanal limita la rotación de clientes y aumenta el valor del ciclo de vida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El financiamiento en salud desbloquea una demanda no aprovechada

La electrónica de consumo retuvo el 34,60% de la cuota del mercado BNPL de India en 2025, ya que las cuotas se alinean con el desembolso promedio en dispositivos móviles o electrodomésticos. Sin embargo, la salud y el bienestar, que crece a una CAGR del 25,58%, ahora incorpora el BNPL al gasto esencial donde las brechas de liquidez inmediata son críticas. Los hospitales y clínicas integran API de crédito instantáneo, reduciendo los retrasos en las admisiones causados por los requisitos de depósito anticipado.

Se prevé que el tamaño del mercado BNPL de India para procedimientos de salud se multiplique a medida que los proveedores estructuren los calendarios de pago en torno a los ciclos de reembolso de seguros. El impulso en cirugías electivas y suscripciones de bienestar señala una demanda duradera, lo que impulsa a empresas emergentes de BNPL especializadas a asociarse con redes hospitalarias y cadenas de diagnóstico. La diversificación hacia la salud protege a los proveedores de los ciclos de gasto discrecional vinculados a la electrónica o la moda.

Por Grupo Etario: La Generación Z marca el ritmo de adopción

La Generación Z concentró el 39,40% del total de usuarios en 2025 y registra una CAGR del 23,18%, lo que refleja hábitos centrados en el móvil y desconfianza hacia el crédito revolving. La propensión tres veces mayor de esta cohorte a elegir BNPL sustenta un crecimiento consistente de las transacciones en el mercado BNPL indio. Los casos de uso abarcan desde colecciones de moda en línea hasta gadgets fuera de línea, impulsados por paneles de pago gamificados.

Los Millennials siguen como compradores de alto valor y prefieren el BNPL para mejoras del hogar y viajes. Las cohortes de mayor edad adoptan selectivamente, generalmente para gastos médicos o de servicios donde los pagos escalonados alivian los impactos presupuestarios. Los proveedores adaptan la comunicación en idiomas regionales, impulsando la penetración en clusters semiurbanos donde la confianza digital está creciendo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor: Los bancos aprovechan la ventaja regulatoria para acortar distancias

Las empresas de tecnología financiera aún representaban el 64,10% del tamaño del mercado BNPL de India en 2025, respaldadas por una experiencia de usuario ágil y una incorporación rápida de comerciantes. No obstante, los bancos avanzan a una CAGR del 24,71% al incorporar BNPL dentro de los canales habituales de banca por internet y débito. Los productos PayLater vinculados a UPI trasladan a los clientes bancarios del crédito por deslizamiento al crédito por escaneo, fomentando la venta cruzada de depósitos y seguros.

Las asociaciones de co-préstamo dominan el panorama; las empresas de tecnología financiera gestionan la captación de clientes y el análisis en el front-end, mientras que los bancos financian los saldos y absorben la exposición regulatoria. La industria BNPL de India, por lo tanto, evoluciona hacia alianzas de plataformas en lugar de una disrupción de pila única, creando ofertas combinadas que combinan interfaces intuitivas con capital de balance de bajo costo.

Análisis Geográfico

El mercado BNPL indio presenta un perfil regional por capas. Las ciudades metropolitanas actualmente contribuyen con los mayores volúmenes de transacción absolutos, sin embargo, los centros semiurbanos registran un crecimiento más rápido, favorecidos por un aumento del 414% en el gasto con tarjeta de crédito de 2019 a 2024 frente al 96% en las metrópolis. La mejora de la banda ancha, los programas de identidad gubernamental y la agresiva expansión del comercio electrónico animan a los comerciantes de Indore, Coimbatore y Guwahati a integrar cuotas en el punto de pago.

Las ciudades de Nivel II y Nivel III albergan ahora el 72% de los usuarios de internet; las aplicaciones en lenguas vernáculas simplifican el proceso de incorporación, y las tiendas familiares comienzan a preferir el BNPL mediante código QR frente al crédito en el libro de cuentas. Se prevé que el tamaño del mercado BNPL de India vinculado a estas ciudades se amplíe a medida que las empresas de tecnología financiera exploten datos alternativos, como los pagos de servicios públicos, para calibrar el riesgo de los prestatarios por primera vez. Los centros agregadores en Jaipur y Lucknow también atraen talento para operaciones de empresas de tecnología financiera, distribuyendo los centros de servicio más allá de Bengaluru y Bombay.

Los mercados rurales siguen siendo incipientes pero estratégicos. La aceptación limitada de tarjetas y los flujos de caja estacionales crean demanda de microplazos alineados con los ciclos de cosecha. Los bancos implementan productos BNPL combinados con cuentas de ahorro, mientras que las empresas financieras no bancarias aprovechan los datos del Agregador de Cuentas para evaluar a los solicitantes que anteriormente no tenían historial crediticio formal. A medida que los operadores de telecomunicaciones amplían la cobertura 4G, se espera que la adopción rural añada un volumen incremental al mercado BNPL de India sin elevar materialmente el riesgo, debido a los montos de transacción más pequeños pero más frecuentes.

Panorama Competitivo

El mercado BNPL de India sigue moderadamente fragmentado, con empresas de tecnología financiera, bancos y grandes empresas de comercio electrónico compitiendo por el control de nichos en lugar de la dominación absoluta. La alianza de Capital Float con Razorpay cubre más de 100.000 comerciantes en línea y eleva el valor promedio del pedido en un 30%, ilustrando el valor de la escala de las asociaciones. Las barreras de entrada están disminuyendo para las interfaces orientadas al cliente, lo que intensifica el gasto en mercadotecnia pero desplaza la diferenciación hacia la sofisticación de la suscripción y el compromiso durante el ciclo de vida.

Las oportunidades de espacio en blanco aparecen en salud, educación y adquisiciones entre empresas, donde los montos de transacción y los calendarios de pago difieren de las normas del comercio minorista. Las empresas emergentes que aprovechan los datos de nómina y GST basados en consentimiento ofrecen precios basados en riesgo que los sistemas de puntuación tradicionales no logran capturar. El mercado BNPL de India también es testigo de estrategias verticales, como portales de viajes que incorporan botones de pago diferido que se integran con millas de fidelización, impulsando la retención sin subsidios directos.

La regulación moldea el posicionamiento competitivo. Los proveedores con patrocinios bancarios o brazos propios de empresas financieras no bancarias se adaptan más rápidamente a los límites de pérdida por incumplimiento y los requisitos de reporte, aliviando las preocupaciones de los inversores sobre la volatilidad del costo crediticio. A medida que la resiliencia operativa gana peso, es probable que se produzca una consolidación: los actores con capital insuficiente pueden salir o fusionarse una vez que la financiación de las empresas de tecnología financiera se recupere. La próxima fase de la industria BNPL de India probablemente girará en torno a ecosistemas federados que equilibren una experiencia de usuario fluida con procesos de back-end aprobados por los reguladores.

Líderes de la Industria de Servicios de Compra Ahora Paga Después de India

Paytm Postpaid

LazyPay

Amazon Pay Later

MobiKwik ZIP

ZestMoney

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Mayo de 2025: SMFG India Credit y Credit Saison India reportaron caídas en las ganancias tras cambios obligatorios de aprovisionamiento sobre préstamos originados por empresas de tecnología financiera.

- Marzo de 2025: La reducción de las ponderaciones de riesgo del Banco de la Reserva de India alienta a las empresas financieras no bancarias a preferir los préstamos bancarios sobre el papel comercial a corto plazo.

- Febrero de 2025: super.money adquirió BharatX para integrar BNPL en UPI, procesando 124,83 millones de transacciones en enero de 2025.

- Diciembre de 2024: Axis Bank, HDFC Bank, ICICI Bank y SBI lanzaron nuevos productos digitales de pago diferido y ahorro dirigidos a segmentos de consumidores rurales y ecológicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servicios de compra inmediata y pago aplazado (BNPL) de la India como todos los productos de crédito a corto plazo dirigidos al consumidor que permiten a los compradores dividir una compra en plazos sin intereses, ya sean transacciones en línea o en un terminal de punto de venta, y emitidos por especialistas en tecnología financiera, bancos o plataformas de marca compartida. El ámbito geográfico es la República de la India, y los valores reflejan el valor total del préstamo generado en un año natural.

Exclusión del ámbito de aplicación: Los programas EMI tradicionales de tarjetas de crédito y las líneas de crédito comercial B2B quedan fuera de esta evaluación.

Segmentación

- Por Canal

- En Línea

- Punto de Venta (En Tienda)

- Por Industria de Uso Final

- Electrónica de Consumo

- Moda y Ropa

- Salud y Bienestar

- Mejoras del Hogar

- Viajes y Ocio

- Medios y Entretenimiento

- Otras Industrias de Uso Final

- Por Grupo Etario

- Generación Z (18-28 Años)

- Millennials (29-44 Años)

- Generación X (45-60 Años)

- Baby Boomers (61-79 Años)

- Generación Silenciosa (80 Años y Más)

- Por Proveedor

- Empresas de Tecnología Financiera

- Bancos

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a jefes de producto de BNPL de grandes empresas de tecnología financiera y bancos privados, a responsables de riesgo de prestamistas no bancarios y a comerciantes de ciudades de nivel 1 a 3. También encuestamos a usuarios de la generación Z y de la generación del milenio para comprobar las hipótesis de adopción, afinar el tamaño medio de los tickets y cotejar las estimaciones de morosidad.

Investigación documental

Empezamos con las estadísticas de pagos del banco central, los paneles de UPI de la Corporación Nacional de Pagos de la India, las circulares del Banco de la Reserva de la India sobre préstamos digitales y las actualizaciones sobre comercio electrónico del Ministerio de Comercio, que cimentan el conjunto de transacciones del mercado. Asociaciones del sector, como el Consejo de Pagos de la India y la FICCI, aportaron métricas de adopción, mientras que los principales periódicos y las declaraciones de los inversores revelaron los libros de préstamos de los proveedores. Las bases de datos de pago, como Dow Jones Factiva para las noticias y D&B Hoovers para los datos financieros de las empresas, aportaron una validación adicional. Las fuentes enumeradas son meramente ilustrativas; el análisis se ha basado en numerosos documentos adicionales.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte el valor nacional del comercio electrónico y de los pagos digitales sin tarjeta en un conjunto de demanda de BNPL utilizando índices de penetración medidos y, a continuación, corrobora los totales con instantáneas ascendentes de los libros de préstamos de los proveedores y comprobaciones muestreadas de precio medio de venta × volumen. Las variables clave incluyen la penetración de los teléfonos inteligentes, la velocidad de las transacciones UPI, la emisión de tarjetas de crédito por cada 1.000 adultos, los plazos de las directivas del RBI y los factores de oscilación de la morosidad, cada uno de ellos previsto mediante regresión multivariable. Cuando la información ascendente es escasa, las lagunas se cubren mediante comprobaciones de canal con procesadores y agregadores comerciales antes de finalizar las ponderaciones.

Ciclo de validación y actualización de datos

Los resultados superan controles de anomalías con respecto a parámetros de pago externos, ratios de homólogos y límites de tendencias interanuales. Dos revisiones de analistas preceden a la aprobación. Los resultados se actualizan cada doce meses, con actualizaciones intermedias cuando se producen acontecimientos políticos o de financiación que modifican sustancialmente el mercado.

Por qué los servicios básicos de Mordor en la India "Compre ahora, pague después" inspiran confianza a los responsables de la toma de decisiones

Las estimaciones publicadas suelen diferir porque las empresas eligen ámbitos de transacción distintos, aplican tamaños de ticket medios variables o fijan modelos a escenarios políticos obsoletos.

Los principales factores que determinan las diferencias en este mercado son si se tienen en cuenta los volúmenes de pago aplazado en tienda, cómo se compensan los préstamos cancelados, el año de moneda utilizado para las fuentes UPI y la cadencia con la que se actualizan las divulgaciones de los proveedores. La línea de base de Mordor alinea firmemente el alcance con las definiciones del RBI, aplica factores de inflación y cambio de divisas en tiempo real, y se reevalúa anualmente, algo que muchos editores se saltan.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 30,88 B (2025) | Inteligencia de Mordor | - |

| USD 15,37 B (2024) | Consultoría regional A | Excluye el BNPL en tienda y asume un crecimiento estático del UPI |

| USD 21,95 B (2025) | Consultoría global B | Utiliza sólo el VG del proveedor, omite las devoluciones de pagos fallidos |

En conjunto, la comparación demuestra que la disciplina de Mordor a la hora de establecer el alcance, seleccionar las variables y actualizar el ciclo anual proporciona una base de referencia equilibrada y transparente en la que nuestros clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado BNPL de India para 2031?

Se prevé que el mercado BNPL de India alcance los 91,86 mil millones de USD en 2031, creciendo a una CAGR del 19,94%.

¿Qué canal está creciendo más rápidamente en el mercado BNPL de India?

El BNPL en el punto de venta en tiendas físicas es el canal de más rápido crecimiento, con una CAGR del 24,08% esperada entre 2026 y 2031.

¿Por qué la Generación Z es el mayor grupo de usuarios de BNPL en India?

La Generación Z prefiere las cuotas sin intereses centradas en el móvil y tiene un acceso limitado a las tarjetas de crédito tradicionales, lo que lleva a una cuota de usuarios del 39,40% y una tasa de crecimiento de CAGR del 23,18%.

¿Cómo compiten los bancos con las empresas de tecnología financiera en la industria BNPL de India?

Los bancos incorporan funciones de pago diferido en los productos UPI y de débito existentes, aprovechan el capital de bajo costo y se asocian con empresas de tecnología financiera para la captación, lo que permite una CAGR del 24,71% en sus carteras BNPL.

¿Qué cambio regulatorio ha afectado más la rentabilidad del BNPL en 2025?

La decisión del Banco de la Reserva de India de excluir las garantías de pérdida por incumplimiento de los cálculos de aprovisionamiento ha aumentado los costos crediticios para las colaboraciones entre empresas financieras no bancarias y empresas de tecnología financiera, presionando los márgenes.

¿Qué segmento de uso final ofrece la mayor oportunidad de crecimiento para los proveedores de BNPL?

Salud y bienestar lidera con una CAGR del 25,58% a medida que los hospitales y clínicas adoptan pagos en cuotas para procedimientos de alto valor.

Última actualización de la página el: