Tamaño y Participación del Mercado de Transformación Digital de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

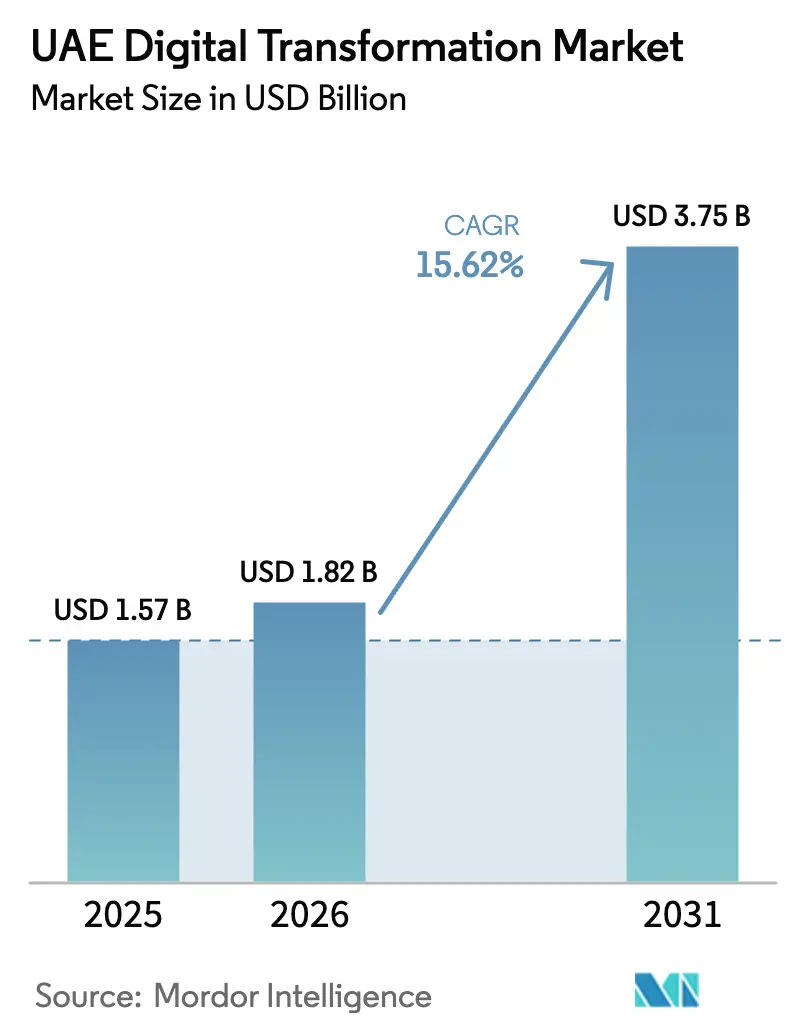

| Tamaño del mercado en el año base (2025) | 1.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.62% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital de los EAU por Mordor Intelligence

El tamaño del Mercado de Transformación Digital de los EAU fue valorado en USD 1,57 mil millones en 2025 y se estima que crecerá desde USD 1,82 mil millones en 2026 hasta alcanzar USD 3,75 mil millones en 2031, a una CAGR del 15,62% durante el período de pronóstico (2026-2031). La aceleración de la financiación del sector público, el despliegue de nubes de hiperescala, la comercialización del 5G y la presentación obligatoria de informes ESG están convergiendo para mantener el mercado de transformación digital de los EAU en una senda de crecimiento de dos dígitos, a pesar de la racionalización de los presupuestos de TI a nivel mundial. El apetito de los fondos soberanos de inversión —ilustrado por la OPI de Presight AI, suscrita 136 veces— señala la confianza institucional en el ecosistema doméstico de inteligencia artificial, mientras que los incentivos de la Operación 300bn sostienen la demanda de las empresas industriales. La nube sigue siendo el modelo de entrega dominante, aunque la computación en el borde, los análisis y las cargas de trabajo de inteligencia artificial se están expandiendo más rápidamente, lo que confirma que las empresas priorizan ahora la automatización inteligente en lugar de la migración básica de tipo «lift-and-shift». Las normas de soberanía de datos y la escasez de talento digital avanzado presentan obstáculos a corto plazo, pero los avances en inteligencia artificial lingüística doméstica y los agresivos programas de capacitación están mitigando los vientos en contra.

Conclusiones Clave del Informe

- Por componente, las Soluciones lideraron con una participación de ingresos del 58,45% en 2025, mientras que los Servicios avanzan a una CAGR del 19,6% hasta 2031.

- Por modo de implementación, la nube capturó el 69,25% de la participación del mercado de transformación digital de los EAU en 2025; se proyecta que las arquitecturas híbridas se expandirán a una CAGR del 23,7% hasta 2031.

- Por tamaño de organización, las grandes empresas controlaron el 67,95% del gasto en 2025, mientras que las PyMEs registran el crecimiento más rápido con un 24,3% hasta 2031.

- Por tipo de tecnología, la computación en nube y en el borde representó el 29,65% del tamaño del mercado de transformación digital de los EAU en 2025, con análisis e inteligencia artificial registrando una CAGR del 27,2% hasta 2031.

- Por industria de usuario final, la manufactura registró la mayor contribución, y los proyectos digitales del sector público están destinados a ofrecer la CAGR más alta hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformación Digital de los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del financiamiento de la estrategia de economía digital gubernamental | +4.2% | Nacional, concentrado en Abu Dabi y Dubái | Mediano plazo (2-4 años) |

| Rápido despliegue de 5G y nube de hiperescala | +3.8% | Nacional, con implementación temprana en Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Gasto explosivo en inteligencia artificial y análisis en finanzas y sector público | +3.1% | Distrito financiero de Dubái; sector gubernamental de Abu Dabi | Corto plazo (≤ 2 años) |

| Plataformas digitales ESG obligatorias impulsadas por la COP28 | +2.4% | Nacional, con enfoque industrial en Abu Dabi | Mediano plazo (2-4 años) |

| Incentivos de actualización a la Industria 4.0 de la «Operación 300bn» | +1.9% | Centros manufactureros en Abu Dabi, Sharjah y los Emiratos del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del financiamiento de la estrategia de economía digital gubernamental

Abu Dabi ha destinado 13 mil millones de AED para transformar cada servicio público en un proceso nativo de inteligencia artificial, desencadenando una oleada de contratos de nube soberana, mandatos de localización y oportunidades de cumplimiento para los proveedores que puedan cumplir con estrictas normas de residencia de datos.[1]e&, "e& EAU Establece un Nuevo Récord con la Velocidad 5G más Rápida del Mundo de 30,5 Gbps," eand.com Los hiperescaladores internacionales están formando empresas conjuntas con operadoras de telecomunicaciones locales para satisfacer el requisito de nube 100% soberana, mientras que el programa de inversión paralelo de Dubái está creando efectos multiplicadores en la adopción del sector privado. El modelo de financiamiento desplaza el gasto de proyectos aislados hacia ecosistemas basados en plataformas, consolidando la demanda a largo plazo de servicios gestionados. Los primeros en moverse que se alineen con los marcos emergentes de gobernanza de inteligencia artificial obtienen el estatus de proveedor preferido, construyendo flujos de ingresos duraderos.

Rápido despliegue de 5G y nube de hiperescala

Las pruebas de agregación de portadoras que alcanzaron 30,5 Gbps demuestran la preparación de la red para cargas de trabajo de inteligencia artificial industrial en tiempo crítico.[2]Akin Gump, "Abu Dabi Aspira a Ser el Primer Gobierno Totalmente Nativo de Inteligencia Artificial del Mundo en Todos los Servicios Digitales para 2027," akingump.com Los nodos de borde integrados en redes de campus 5G privadas permiten a los operadores de petróleo, gas y manufactura ejecutar bucles de control autónomos, reduciendo el tiempo de inactividad inducido por la latencia. La expansión de centros de datos de hiperescala —destacada por la instalación du–Microsoft de 2 mil millones de AED— añade la capacidad de cómputo necesaria para el entrenamiento de modelos y la inferencia de inteligencia artificial generativa. En conjunto, los despliegues de conectividad y cómputo sientan las bases para que el mercado de transformación digital de los EAU comercialice casos de uso de 6G más adelante en la década.

Gasto explosivo en inteligencia artificial y análisis en finanzas y sector público

Los Directores de Inteligencia Artificial instalados en la mayoría de los bancos y ministerios están orientando los presupuestos hacia plataformas de gobernanza, explicabilidad y análisis de riesgos. El lanzamiento de IBM watsonx.governance en los EAU por parte de e& refleja el giro desde chatbots de prueba de concepto hacia controles de inteligencia artificial de nivel empresarial. La Ciudad Sanitaria de Dubái demuestra escala, procesando datos de reclamaciones de más de 300 proveedores a través de canalizaciones de inteligencia artificial que detectan anomalías en tiempo real.[3]Dubai-Healthcare-Regulatory, "Iniciativa de Inteligencia Artificial en Arab Health 2025," dhcc.ae El gasto está pasando del cumplimiento normativo a la generación de ingresos a medida que los prestamistas despliegan modelos de inteligencia artificial para servicios hiperpersonalizados.

Plataformas digitales ESG obligatorias impulsadas por la COP28

La Bolsa de Valores de Abu Dabi obliga ahora a las empresas cotizadas a presentar métricas ESG, impulsando la adopción de paneles de control de sostenibilidad en modalidad de Software como Servicio que incorporan datos de emisiones de alcance 3 procedentes de cadenas de suministro verificadas mediante cadena de bloques.[4]SSE-Initiative, "Bolsa de Valores de Abu Dabi," sseinitiative.org Las empresas de servicios públicos y construcción despliegan gemelos digitales y rastreadores solares híbridos para cumplir el compromiso de Cero Emisiones Netas 2050, generando nueva demanda en el mercado de transformación digital de los EAU para análisis de optimización de carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de soberanía de datos y transferencia transfronteriza | -2.1% | Nacional, con impacto particular en las empresas multinacionales | Mediano plazo (2-4 años) |

| Escasez de habilidades digitales avanzadas y aumento del costo laboral | -1.8% | Nacional, con escaseces agudas en los centros tecnológicos de Abu Dabi y Dubái | Corto plazo (≤ 2 años) |

| Aumento de las tarifas de servicios públicos y límites de carbono en los centros de datos | -1.5% | Nacional, mayor impacto en los clústeres de centros de datos de Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Contenido árabe fragmentado que degrada la precisión de la inteligencia artificial generativa | -0.8% | Nacional, con efectos más pronunciados en los sectores gubernamental y educativo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Soberanía de datos y límites de transferencia transfronteriza

El Decreto-Ley Federal 45/2021 eleva el listón para los flujos de datos transfronterizos, obligando a las multinacionales a adoptar costosas arquitecturas de localización o de enclave. Las normas fragmentadas entre las jurisdicciones de la zona continental y las zonas francas añaden complejidad de cumplimiento que afecta especialmente a las PyMEs. Las restricciones a la exportación de grandes conjuntos de datos también reducen el acceso a corpus de entrenamiento diversos, perjudicando la precisión de los modelos de inteligencia artificial generativa en árabe. El próximo Dírham Digital requiere libros de contabilidad segregados, lo que añade una sobrecarga paralela de infraestructura.

Escasez de habilidades digitales avanzadas y aumento del costo laboral

Las vacantes de empleo en inteligencia artificial superan ampliamente la oferta, elevando los salarios y alargando los plazos de los proyectos. Las cuotas de emiratización, aunque cruciales para la autonomía estratégica, reducen temporalmente el grupo de talento disponible mientras los programas de capacitación local se consolidan. La inflación salarial comprime los presupuestos de las PyMEs, frenando la adopción incluso cuando las plataformas de bajo código reducen las barreras técnicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Supera al de las Soluciones a Pesar del Dominio de la Infraestructura

Las Soluciones representaron el 58,45% del gasto en 2025, reflejando las prioridades de inversión en etapas tempranas en plataformas fundacionales. Los Servicios escalan ahora a una CAGR del 19,6% a medida que las empresas buscan experiencia en integración, gobernanza y optimización. Los más de 80 casos de uso de la Industria 4.0 de Emirates Global Aluminium demuestran el valor de los socios especializados para monetizar las plataformas desplegadas. Se proyecta que el tamaño del mercado de transformación digital de los EAU para los servicios gestionados que cubren la gestión del ciclo de vida de la inteligencia artificial alcanzará el doble de la base de 2025 para 2031. La complejidad de la implementación desplaza por tanto los grupos de ingresos hacia consultores y proveedores de servicios gestionados capaces de certificarse según los estándares de nube soberana y ética de la inteligencia artificial.

El fuerte impulso de los servicios también es visible en los contratos públicos que requieren acuerdos de nivel de servicio basados en resultados. El nombramiento de Directores de Inteligencia Artificial incorpora ciclos de optimización continua, favoreciendo los compromisos de servicio a largo plazo frente a las licencias puntuales. Como resultado, el mercado de transformación digital de los EAU se inclina gradualmente hacia flujos de ingresos recurrentes de valor añadido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: El Dominio de la Nube Enmascara la Complejidad Híbrida

La nube mantuvo una participación del 69,25% en el gasto de 2025, respaldada por mandatos de política que estipulan el uso de nube 100% soberana para cargas de trabajo críticas. Los sistemas locales siguen siendo vitales para la telemetría de campos petrolíferos y los conjuntos de datos de defensa, creando una topología híbrida que exige capas de orquestación capaces de aplicar políticas de forma coherente. El tamaño del mercado de transformación digital de los EAU vinculado a las herramientas de integración híbrida escala con una CAGR del 23,7%.

Las redes entre nubes, las tecnologías de tejido de datos y la microsegmentación de confianza cero se están convirtiendo en requisitos estándar. Los proveedores que combinan la orquestación multiarrendatario con nodos de borde ganan favor porque reducen la dispersión arquitectónica. A lo largo del período de pronóstico, el mercado de transformación digital de los EAU convergerá por tanto hacia plataformas que abstraigan la ubicación y las especificidades del proveedor, pero que aún satisfagan las regulaciones de datos locales.

Por Tamaño de Organización: La Aceleración de las PyMEs Desafía el Dominio Empresarial

Las grandes organizaciones gastaron el 67,95% del total de 2025, aprovechando sus amplias reservas de capital para financiar proyectos piloto de inteligencia artificial a gran escala. Sin embargo, los programas gubernamentales dirigidos a 20.000 PyMEs para el apoyo a la digitalización están comprimiendo la brecha de dominio. Las PyMEs se expanden a una CAGR del 24,3%, adoptando suites de Software como Servicio modulares que incorporan cumplimiento normativo y análisis por diseño.

Las plataformas de comercio electrónico, facturación electrónica y recursos humanos remotos reducen la barrera de entrada, permitiendo a las pequeñas empresas acceder a capacidades avanzadas sin grandes gastos de capital. Las ofertas microverticales para el comercio minorista, la alimentación y bebidas y la microfabricación aceleran la adopción, garantizando que el mercado de transformación digital de los EAU gane amplitud además de profundidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tecnología: El Auge de los Análisis y la Inteligencia Artificial Desafía el Liderazgo de la Nube y el Borde

La computación en nube y en el borde preservó una participación del 29,65% en 2025, pero enfrenta la competencia de los análisis y la inteligencia artificial, que crecen a una CAGR del 27,2%. Los modelos específicos de idioma como Falcon-Arabic impulsan la demanda de servicios de ajuste fino e inferencia optimizados para dialectos regionales. El mercado de transformación digital de los EAU valora ahora la inteligencia artificial contextualmente consciente que puede navegar datos transaccionales bilingües.

Las plataformas de gemelos digitales, los libros de contabilidad asegurados mediante cadena de bloques y los robots industriales autónomos añaden carga computacional, reforzando la necesidad de nodos de borde distribuidos que alojen la inferencia más cerca de las fuentes de datos. Las herramientas de ciberseguridad que utilizan inteligencia artificial para la detección de anomalías en tiempo real escalan más rápidamente, ya que el 52% de las empresas modernizan sus sistemas de monitoreo de amenazas.

Por Industria de Usuario Final: El Liderazgo Gubernamental Impulsa la Adopción Intersectorial

Los organismos gubernamentales continúan pilotando flujos de trabajo con inteligencia artificial como prioridad, estableciendo arquitecturas de referencia para los adoptantes privados. La adopción en manufactura se acelera a través de las subvenciones de la Operación 300bn, con un impacto financiero comprobado de USD 100 millones en EGA que valida los casos de retorno de inversión. El petróleo, el gas y los servicios públicos adoptan 5G privado más inteligencia artificial en el borde para maximizar el tiempo de actividad en entornos adversos, como lo evidencia el contrato de digitalización de pozos de ADNOC por USD 920 millones.

La iniciativa del Dírham Digital del sector de Banca, Servicios Financieros y Seguros añade un catalizador para el gasto en cadena de bloques y análisis. El sector sanitario le sigue, integrando inteligencia artificial para procesar reclamaciones e imágenes médicas, mientras que el transporte adopta pilotos de vehículos autónomos previstos para cubrir el 25% de los trayectos en Dubái para 2030.

Análisis Geográfico

Dubái reclamó el 55,10% de los ingresos de 2025, aprovechando su condición de centro de tecnología financiera y logística con una infraestructura de ciudad inteligente madura. La ley de taxis autónomos del emirato y la agenda económica D33 fomentan bancos de prueba en el mundo real que ofrecen a los proveedores de tecnología ciclos de retroalimentación rápidos. La digitalización de la banca minorista y la recuperación del turismo añaden estímulos adicionales.

Abu Dabi es el territorio de más rápido crecimiento, con una CAGR del 18,95% impulsada por la Estrategia Digital de 13 mil millones de AED y una amplia hoja de ruta de inteligencia artificial soberana. Los centros de integración en Masdar City y los megaproyectos como el campus de centros de datos Stargate de 1 GW potencian los efectos de localización que benefician a los proveedores domésticos. Los corredores manufactureros del emirato aprovechan los subsidios de la Operación 300bn que exigen a los solicitantes incorporar métricas de la Industria 4.0.

Sharjah y los Emiratos del Norte aprovechan el talento excedente y los despliegues de infraestructura, al tiempo que ofrecen costos inmobiliarios más bajos. La clasificación federal en el puesto 13 del índice de Gobierno Electrónico de la ONU garantiza que los servicios públicos digitales de alto valor lleguen a estas regiones. Los ensayos planificados de 6G democratizarán aún más la conectividad avanzada, asegurando que el mercado de transformación digital de los EAU adquiera una verdadera huella nacional.

Panorama Competitivo

La competencia se intensifica pero sigue siendo moderadamente fragmentada. Los hiperescaladores globales se localizan a través de asociaciones accionariales —la participación de mil millones de dólares de Microsoft en G42 y la empresa conjunta de centros de datos de du son ejemplos destacados. Los campeones regionales como e& y G42 venden de forma cruzada pilas de telecomunicaciones, nube y ciberseguridad, reduciendo los costos de adquisición de clientes y reforzando los ecosistemas domésticos.

Los integradores especializados sienten presión sobre los márgenes, pero pivotan hacia ofertas especializadas en ética de la inteligencia artificial, procesamiento del lenguaje natural en árabe e informes ESG. La consolidación es evidente en la adquisición de CPX por parte de G42, que fusiona las carteras de inteligencia artificial y seguridad bajo un mismo techo. Las operadoras de telecomunicaciones convierten los análisis de red en propuestas de servicios gestionados, compitiendo directamente con incumbentes como Accenture e IBM.

El éxito de los proveedores está cada vez más vinculado a las credenciales de cumplimiento: sellos de residencia de datos, ratios de mano de obra emiratí y certificaciones de seguridad de la inteligencia artificial. Quienes puedan cumplir estos requisitos al tiempo que ofrecen un costo total de propiedad competitivo disfrutan del estatus de proveedor preferido en los marcos gubernamentales, configurando la futura distribución de participación dentro del mercado de transformación digital de los EAU.

Líderes de la Industria de Transformación Digital de los EAU

Microsoft Corporation

IBM Corporation

SquareOne Technologies

Oracle Corporation

G42 Holding AI Cloud Computing Company L.L.C.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Cisco se unió a la Iniciativa Stargate EAU para ofrecer soluciones de redes y seguridad para un campus de centros de datos de inteligencia artificial de 1 GW en Abu Dabi.

- Abril de 2025: du firmó una asociación de centros de datos de hiperescala de 2 mil millones de AED con Microsoft para apuntalar las ambiciones de inteligencia artificial de Dubái.

- Marzo de 2025: ADNOC adjudicó un contrato de USD 920 millones a Jereh Oil & Gas Engineering para la digitalización de pozos habilitada por inteligencia artificial en 2.000 pozos.

- Febrero de 2025: G42 y Etisalat fusionaron sus activos de centros de datos en Khazna, creando la mayor cartera de instalaciones de los EAU.

Alcance del Informe del Mercado de Transformación Digital de los EAU

La transformación digital es el proceso de incorporar tecnologías digitales como análisis, inteligencia artificial y aprendizaje automático, realidad extendida (XR), Internet de las Cosas, robótica industrial, cadena de bloques, fabricación aditiva/impresión 3D, ciberseguridad, computación en nube y en el borde, y otras (gemelo digital, movilidad y conectividad) en diversas industrias de usuarios finales en los EAU.

El mercado de transformación digital de los EAU está segmentado por tipo [análisis, inteligencia artificial y aprendizaje automático, realidad extendida (XR), Internet de las Cosas, robótica industrial, cadena de bloques, fabricación aditiva/impresión 3D, ciberseguridad, computación en nube y en el borde, y otros (gemelo digital, movilidad y conectividad)] e industria de usuario final [manufactura, petróleo, gas y servicios públicos, comercio minorista y comercio electrónico, transporte y logística, sanidad, banca, servicios financieros y seguros, telecomunicaciones y tecnología de la información, gobierno y sector público y otros (educación, medios de comunicación y entretenimiento, medio ambiente, etc.)]. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para los segmentos.

| Soluciones (Software / Plataformas) |

| Servicios (Consultoría, Integración, Gestionados) |

| Nube |

| Local / Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) |

| Análisis, Inteligencia Artificial y Aprendizaje Automático |

| Realidad Extendida (XR) |

| Internet de las Cosas (IoT) |

| Robótica Industrial |

| Cadena de Bloques |

| Fabricación Aditiva / Impresión 3D |

| Ciberseguridad |

| Computación en Nube y en el Borde |

| Gemelo Digital, Movilidad y Conectividad |

| Manufactura |

| Petróleo, Gas y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Sanidad |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y Tecnología de la Información |

| Gobierno y Sector Público |

| Educación, Medios de Comunicación y Entretenimiento, Medio Ambiente |

| Por Componente | Soluciones (Software / Plataformas) |

| Servicios (Consultoría, Integración, Gestionados) | |

| Por Modo de Implementación | Nube |

| Local / Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) | |

| Por Tipo | Análisis, Inteligencia Artificial y Aprendizaje Automático |

| Realidad Extendida (XR) | |

| Internet de las Cosas (IoT) | |

| Robótica Industrial | |

| Cadena de Bloques | |

| Fabricación Aditiva / Impresión 3D | |

| Ciberseguridad | |

| Computación en Nube y en el Borde | |

| Gemelo Digital, Movilidad y Conectividad | |

| Por Industria de Usuario Final | Manufactura |

| Petróleo, Gas y Servicios Públicos | |

| Comercio Minorista y Comercio Electrónico | |

| Transporte y Logística | |

| Sanidad | |

| Banca, Servicios Financieros y Seguros | |

| Telecomunicaciones y Tecnología de la Información | |

| Gobierno y Sector Público | |

| Educación, Medios de Comunicación y Entretenimiento, Medio Ambiente |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transformación digital de los EAU?

El mercado de transformación digital de los EAU está valorado en USD 1,82 mil millones en 2026 y se proyecta que alcanzará USD 3,75 mil millones para 2031.

¿Qué segmento crece más rápidamente dentro del mercado de transformación digital de los EAU?

Los Servicios se expanden a una CAGR del 19,6% a medida que las organizaciones buscan experiencia en integración, gobernanza y optimización.

¿Qué tan significativa es la adopción de soluciones digitales por parte de las PyMEs en los EAU?

Las PyMEs representan una CAGR del 24,3%, respaldadas por programas federales que reducen las barreras técnicas y financieras.

¿Qué papel desempeña el 5G en el mercado de transformación digital de los EAU?

La velocidad récord de 30,5 Gbps del 5G permite la inferencia de inteligencia artificial en tiempo real en el borde, desbloqueando casos de uso de automatización industrial y movilidad autónoma.

¿Cómo afectan las normas de soberanía de datos al mercado de transformación digital de los EAU?

Obligan a la inversión en centros de datos locales y a la adopción de nube soberana, aumentando los costos de infraestructura pero creando nuevas oportunidades de servicio doméstico.

¿Qué emirato experimenta el crecimiento más rápido en el gasto en transformación digital?

Abu Dabi lidera con una CAGR del 18,95% impulsada por su Estrategia Digital de 13 mil millones de AED e iniciativas de inteligencia artificial soberana.

Última actualización de la página el: