Tamaño y Participación del Mercado de Doxorrubicina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

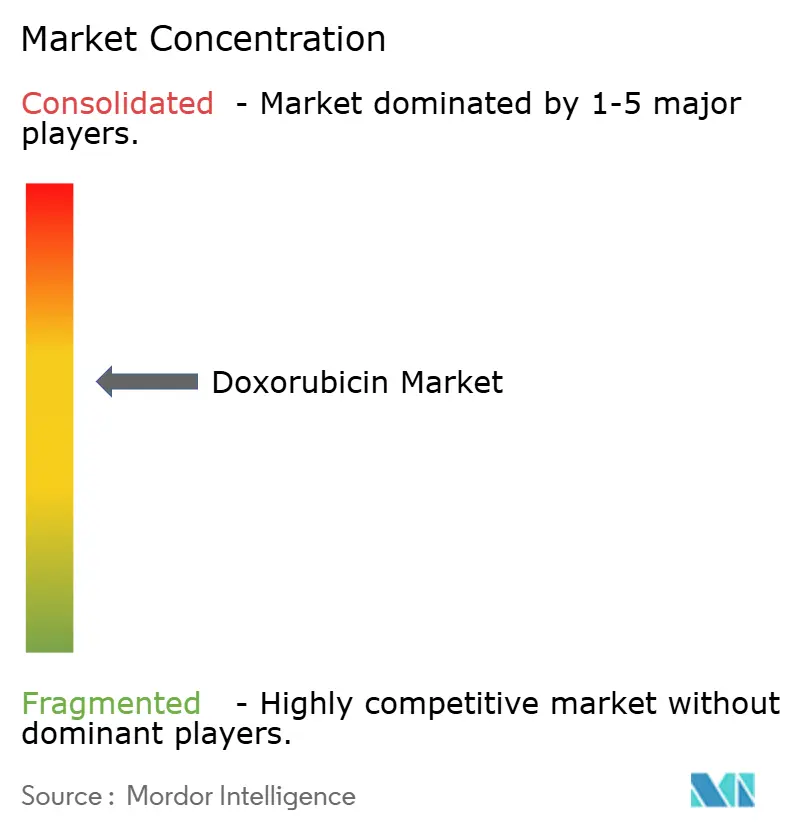

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Doxorrubicina por Mordor Intelligence

El tamaño del mercado de doxorrubicina en 2026 se estima en USD 1.300 millones, creciendo desde el valor de 2025 de USD 1.220 millones, con proyecciones para 2031 que muestran USD 1.770 millones, creciendo a una CAGR del 6,42% durante 2026-2031. La sólida evidencia clínica mantiene al agente en el centro de muchos protocolos oncológicos, y los continuos avances en la administración liposomal amplían su ventana terapéutica. La prevalencia sostenida del cáncer, la mayor disponibilidad de genéricos y las innovaciones en formulaciones específicas refuerzan la demanda, incluso cuando los biológicos de alto costo compiten por participación de mercado. Al mismo tiempo, las preocupaciones por cardiotoxicidad, las normas más estrictas de manejo de fármacos peligrosos y los cambios en los flujos de trabajo hacia modelos de farmacia especializada moderan la adopción a largo plazo.

Conclusiones Clave del Informe

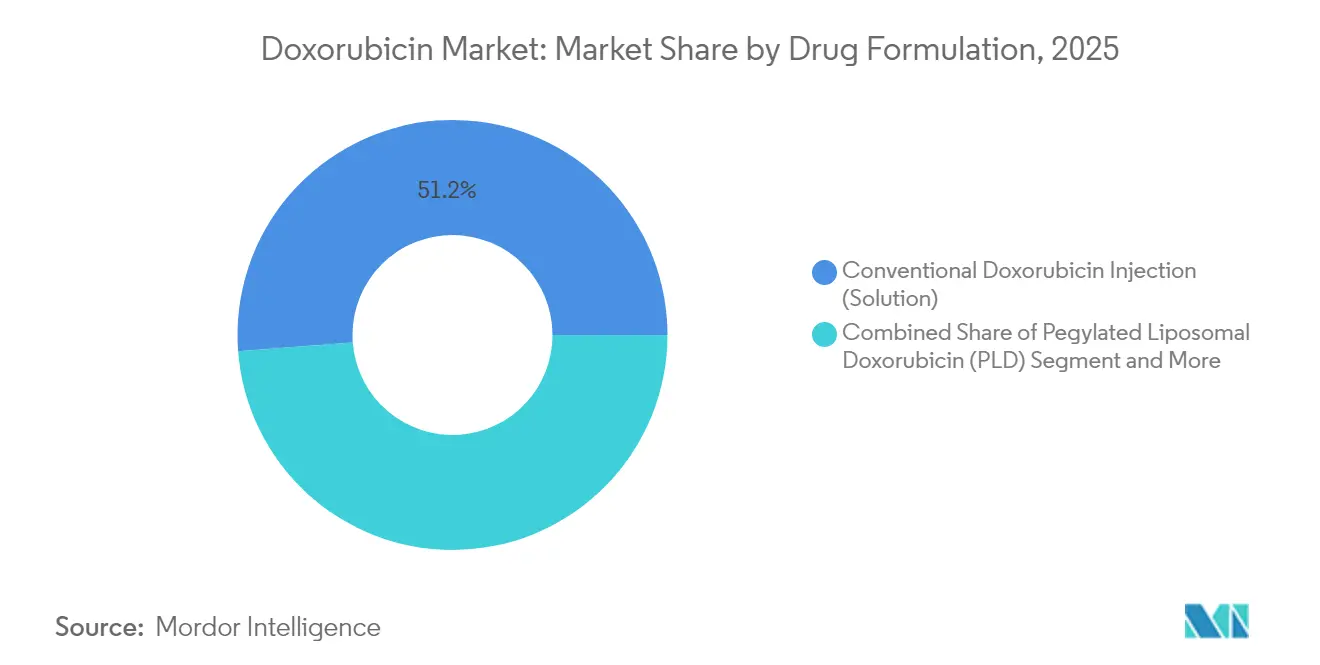

- Por formulación farmacológica, la inyección convencional de doxorrubicina lideró con el 51,20% de la participación del mercado de doxorrubicina en 2025, mientras que la doxorrubicina liposomal pegilada está proyectada para crecer a una CAGR del 7,34% hasta 2031.

- Por aplicación, el cáncer de mama representó el 21,60% del tamaño del mercado de doxorrubicina en 2025; el cáncer de ovario avanza a una CAGR del 7,88% hasta 2031.

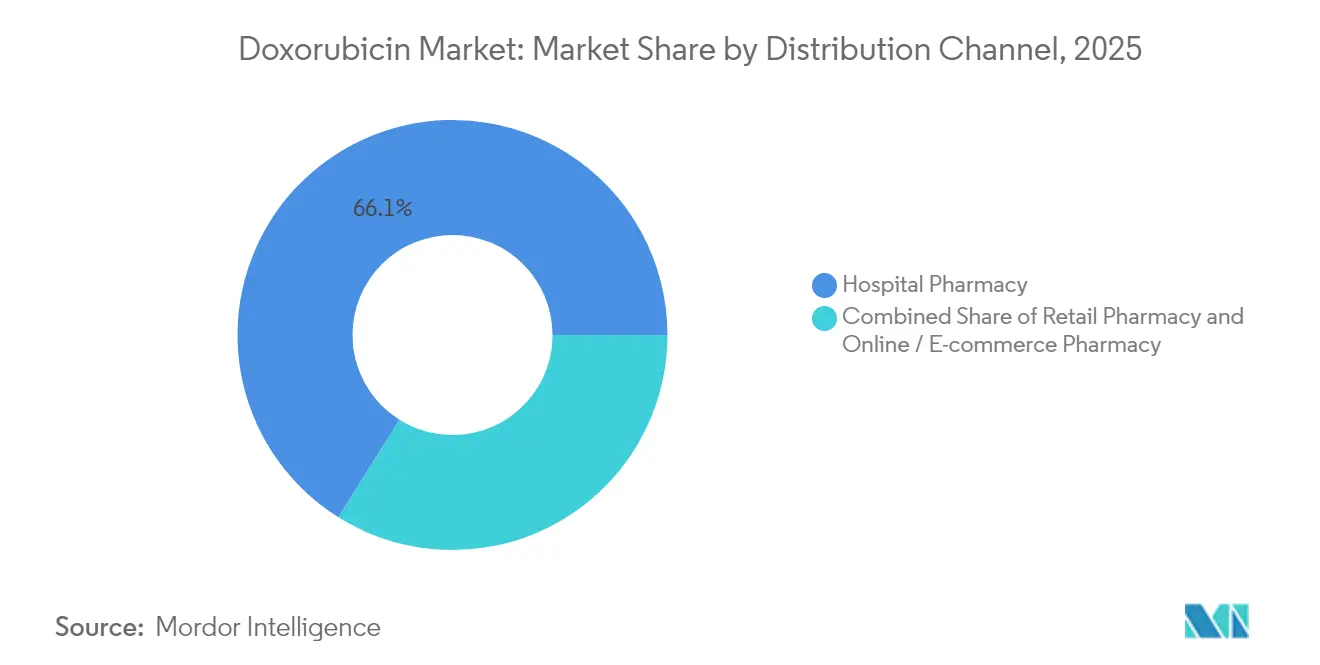

- Por canal de distribución, las farmacias hospitalarias mantuvieron una participación de ingresos del 66,10% en 2025, mientras que las farmacias en línea/de comercio electrónico crecen a una CAGR del 8,72% hasta 2031.

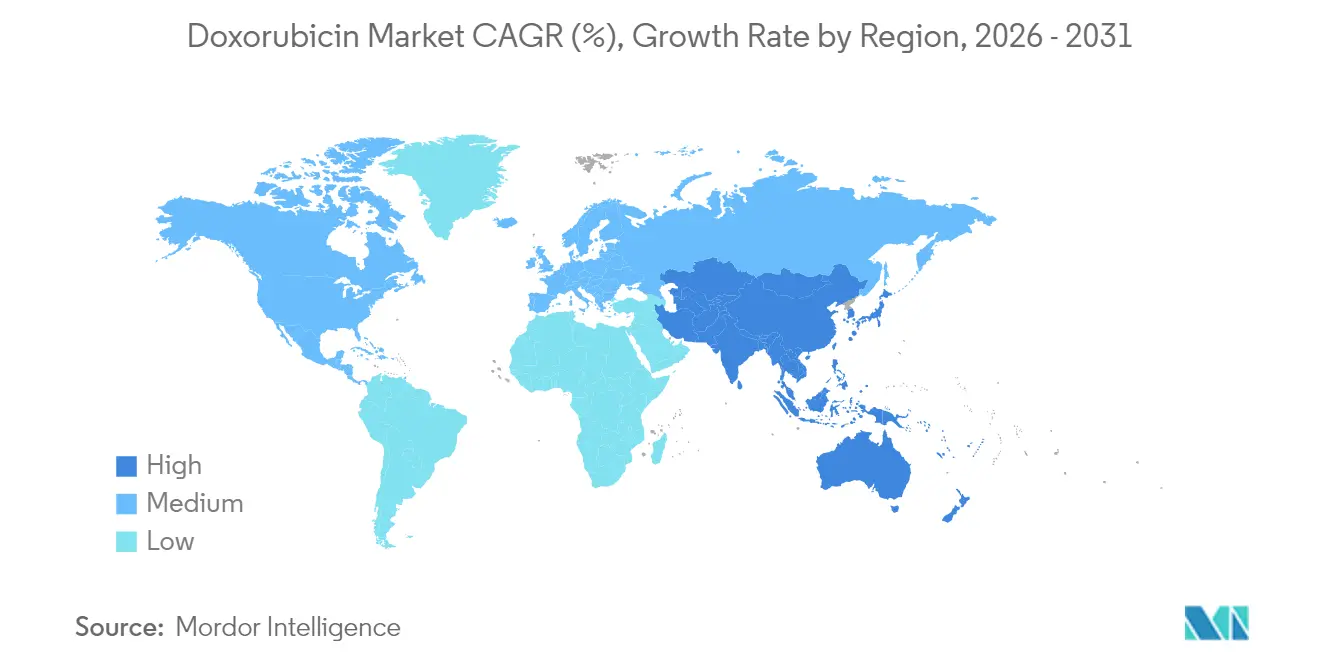

- Por geografía, América del Norte capturó el 47,55% del tamaño del mercado de doxorrubicina en 2025, y Asia-Pacífico es la región de expansión más rápida con una CAGR del 8,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Doxorrubicina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga mundial de cáncer | +2.1% | Global, mayor en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Opciones genéricas y liposomales asequibles | +1.8% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Avances en la administración liposomal y con nanopartículas | +1.5% | América del Norte y Europa, en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de expansión oncológica liderados por gobiernos | +1.2% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Mayor uso en regímenes de combinación hematológica | +0.9% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Carga Mundial de Cáncer Eleva los Volúmenes de Quimioterapia

El aumento de la incidencia mundial del cáncer impulsa el uso persistente de citotóxicos de amplio espectro como la doxorrubicina. Incluso a medida que proliferan los biológicos de precisión, los médicos continúan confiando en las combinaciones de antraciclinas y taxanos para tumores de mama con puntuaciones de recurrencia elevadas, mostrando una supervivencia superior frente a la monoterapia con taxanos en datos recientes de Fase 3 presentados en el Simposio de Cáncer de Mama de San Antonio. La versatilidad en indicaciones sólidas y hematológicas amplía los volúmenes de procedimientos, reforzando el mercado de doxorrubicina a pesar de la entrada de biológicos de alto costo.

Creciente Disponibilidad de Doxorrubicina Genérica y Liposomal Asequible

La intensificación de la competencia genérica está ampliando el acceso de los pacientes y presionando los precios. Nuevos participantes como Lupin introdujeron la inyección de doxorrubicina clorhidrato liposomal en los Estados Unidos en agosto de 2024, ampliando la categoría liposomal y catalizando una adopción más amplia en sistemas de salud con restricciones presupuestarias[1]Lupin, "Lupin lanza la inyección de doxorrubicina clorhidrato liposomal en los Estados Unidos," lupin.com. Esta afluencia de alternativas de menor precio apoya la equidad en el tratamiento en Asia-Pacífico y América Latina, estimulando aún más el crecimiento del mercado de doxorrubicina.

Avances Tecnológicos en la Administración Liposomal y con Nanopartículas

Las formulaciones de doxorrubicina liposomal pegilada, como Doxil/Caelyx, replican la eficacia del fármaco convencional al tiempo que reducen notablemente la cardiotoxicidad, lo que permite una dosificación acumulada más elevada en cohortes más frágiles. La investigación en nanopartículas sensibles al pH y liposomas termosensibles promete una liberación desencadenada por el tumor, lo que agudiza la precisión terapéutica. Estos avances amplían la confianza de los prescriptores y aumentan la diferenciación competitiva, acelerando la trayectoria del mercado de doxorrubicina.

Programas de Expansión de la Atención Oncológica Liderados por Gobiernos en Mercados Emergentes

Las economías emergentes están priorizando la capacidad oncológica. El desarrollo de infraestructura y la expansión de los seguros en India, China, los estados del Golfo y partes de África están aumentando la utilización de la quimioterapia. Solo China representó el 60% de los nuevos ensayos globales de conjugados anticuerpo-fármaco en 2023, lo que refleja un sólido apoyo político a la innovación en cáncer. Estas iniciativas crean un terreno fértil para el mercado de doxorrubicina, en particular para las empresas que ofrecen formulaciones liposomales diferenciadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de cardiotoxicidad acumulada | −1.4% | Global | Largo plazo (≥ 4 años) |

| Cambio hacia terapias dirigidas y agentes de inmunooncología | −1.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Normas estrictas de manejo de fármacos peligrosos | −0.8% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Cardiotoxicidad Acumulada que Requiere Límites de Dosis Estrictos y Monitoreo

La cardiomiopatía inducida por antraciclinas limita la exposición de por vida, con límites de dosis acumuladas de 450-550 mg/m² consagrados en las guías clínicas. Aunque el dexrazoxano ofrece protección parcial, no existe ningún otro agente cardioprotector aprobado por la FDA, lo que obliga a los prescriptores a equilibrar la eficacia y la seguridad cardíaca a largo plazo. Esta restricción ralentiza la utilización de ciclos repetidos dentro del mercado de doxorrubicina, impulsando la innovación en plataformas de administración más seguras.

Cambio Hacia Terapias Dirigidas e Inmunooncológicos que Desplazan a las Antraciclinas

Los conjugados anticuerpo-fármaco de alta eficacia, como el trastuzumab deruxtecan, han superado a la quimioterapia convencional en el cáncer de mama HER2 positivo, desplazando a las antraciclinas hacia un uso en líneas más tempranas en los mercados de mayor poder adquisitivo. El modelado del impacto presupuestario aún favorece a la doxorrubicina en muchos sistemas públicos; sin embargo, la migración estratégica de los pagadores hacia regímenes de precisión modera la curva de crecimiento del mercado de doxorrubicina a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formulación Farmacológica: Las Innovaciones Liposomales Redefinen los Paradigmas de Tratamiento

La inyección convencional mantuvo una contribución de ingresos del 51,20% al mercado de doxorrubicina en 2025, anclada en décadas de familiaridad clínica y precios genéricos competitivos. La doxorrubicina liposomal pegilada, aunque representa solo una fracción del volumen anterior, se está expandiendo a una CAGR del 7,34% y es fundamental para ampliar el tamaño del mercado de doxorrubicina gracias a la reducción de la toxicidad cardíaca y el tiempo de circulación prolongado. Las aprobaciones regulatorias de portadores avanzados como Myocet y Celdoxome en Europa subrayan un consenso creciente de que los vectores basados en lípidos pueden extender de forma segura los límites de dosis acumuladas. La investigación sobre nanopartículas activadas por pH y liposomas termosensibles revela datos preclínicos prometedores, lo que sugiere que el codesarrollo de activadores de hipertermia basados en dispositivos podría diferenciar estructuralmente a los futuros participantes y aumentar la intensidad competitiva en este segmento de formulación.

La estabilidad continua del suministro de formulaciones en polvo liofilizado protege el acceso al tratamiento en regiones que carecen de cadenas de frío sofisticadas, en particular en partes de África y en zonas rurales de América del Sur. La demanda de volumen aquí, aunque modesta, proporciona flujos de ingresos duraderos para los fabricantes con carteras orientadas a los costos dentro del mercado de doxorrubicina más amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Focalización de Precisión Amplía la Utilidad Terapéutica

El cáncer de mama ancló el 21,60% de los ingresos totales de 2025, lo que refleja las guías clínicas consolidadas que combinan antraciclinas con taxanos para perfiles de alto riesgo. Los beneficios de supervivencia confirmados en el Simposio de Cáncer de Mama de San Antonio refuerzan el posicionamiento en primera línea y potencian la adopción del segmento. Por el contrario, el cáncer de ovario es la aplicación de más rápido movimiento, registrando una CAGR del 7,88% hasta 2031 gracias a los avances de la doxorrubicina liposomal pegilada en entornos resistentes al platino. El significativo interés de los investigadores en las combinaciones de trabectedina-doxorrubicina para el leiomiosarcoma, que mejoró la supervivencia mediana a 33 meses en un ensayo francés de 2024, ilustra aún más los nichos de crecimiento específicos de la enfermedad.

Mientras tanto, el subsegmento de linfoma se está ampliando bajo regímenes como pola-R-CHP y similares. La inclusión en protocolos de primera línea aumenta los ciclos de infusión por paciente, elevando así la participación del mercado de doxorrubicina dentro de las vías de atención hematológica. El mieloma múltiple, el sarcoma de Kaposi, el cáncer de vejiga y el cáncer gástrico forman en conjunto un conjunto de ingresos de larga cola que sigue siendo sensible a los cambios en las guías clínicas y a la epidemiología local.

Por Canal de Distribución: El Dominio Hospitalario Desafiado por el Crecimiento de la Farmacia Electrónica

Las farmacias hospitalarias controlaron el 66,10% del volumen global en 2025 debido a los requisitos de preparación estéril e infusión en el lugar. No obstante, el ajuste de márgenes y la presión de los aseguradores para imponer mandatos de dispensación en farmacia externa están migrando ciertos volúmenes ambulatorios hacia canales especializados. Las farmacias electrónicas, que crecen a una CAGR del 8,72%, se benefician de los programas de oncología a distancia y de la mejora de la logística de última milla que ahora permite la entrega en cadena de frío sensible al tiempo. Las farmacias minoristas continúan siendo relevantes en las redes de oncología comunitaria en América del Norte y partes de Europa, aunque su participación en el mercado de doxorrubicina se está erosionando gradualmente a medida que la integración vertical entre los mayoristas consolida el suministro bajo grandes entidades especializadas propiedad de distribuidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte se mantuvo como la geografía ancla con el 47,55% de los ingresos globales en 2025. Las estructuras de reembolso hospitalario, la amplia cobertura de seguros y la adopción temprana de sistemas de administración cardioprotectores salvaguardan el volumen. Los contratos basados en valor que vinculan los pagos a la supervivencia libre de progresión pueden modificar el margen de precios; sin embargo, el cambio hacia variantes liposomales probablemente mantendrá un crecimiento estable en dólares para el mercado regional de doxorrubicina.

Asia-Pacífico está destinada a ser el principal motor de aceleración, avanzando a una CAGR del 8,05% hasta 2031. El aumento de la penetración diagnóstica, el crecimiento de los fondos de seguros privados en China e India, y los incentivos gubernamentales para la fabricación local sustentan una demanda sólida. La expansión oncológica de Sun Pharmaceutical Industries a través de adquisiciones como el acuerdo de USD 355 millones con Checkpoint Therapeutics muestra la intención de los actores locales de escalar en la escalera de la innovación. La producción autóctona, combinada con la agilización regulatoria, se espera que reduzca el tiempo de comercialización de nuevas formulaciones y consolide a los proveedores regionales dentro del mercado de doxorrubicina.

Europa se beneficia de un sofisticado aparato de reembolso, pero enfrenta restricciones presupuestarias que favorecen a los genéricos. Las aprobaciones de la Agencia Europea de Medicamentos para múltiples opciones liposomales diversifican la elección del médico, pero someten los precios a presiones de licitación nacionales. América del Sur tiene un potencial latente, en particular Brasil, donde la expansión de hospitales oncológicos y la adopción de biosimilares amplían el flujo de pacientes. La mejora de las capacidades de llenado y acabado nacionales podría reducir las dependencias de importación y estimular segmentos localizados del mercado de doxorrubicina.

Panorama Competitivo

El mercado de doxorrubicina está moderadamente concentrado. El Doxil de Janssen proporciona reconocimiento de marca, pero las expiraciones de patentes y los acuerdos de licencia específicos por región han dado paso a un grupo de competidores comparablemente bioequivalentes. El lanzamiento liposomal de Lupin en 2024 pone de relieve la intensificación de la rivalidad en el nicho de portadores premium. Los cinco lanzamientos de inyectables de Baxter International en diciembre de 2024 ilustran una oleada de actividad en la cartera de productos dirigida a los formularios hospitalarios. Los líderes en genéricos como Teva, Hikma y Accord están consolidando economías de escala en las líneas de inyección convencional, aprovechando amplias redes de distribución para defender las participaciones de volumen.

La oportunidad de espacio en blanco reside en las coterapias cardioprotectoras. La dependencia actual del dexrazoxano deja una necesidad no satisfecha que las empresas emergentes de biotecnología están persiguiendo activamente. Del mismo modo, las empresas que experimentan con portadores termosensibles que se combinan con dispositivos de ultrasonido focalizado podrían redefinir las futuras estrategias de diferenciación dentro del mercado de doxorrubicina.

Líderes de la Industria de la Doxorrubicina

Pfizer Inc.

Sun Pharmaceutical Industries Ltd

Johnson & Johnson (Janssen)

Baxter International Inc.

Teva Pharmaceutical Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Sun Pharmaceutical Industries adquirió Checkpoint Therapeutics por USD 355 millones, añadiendo el Unloxyct aprobado por la FDA para el cáncer de piel metastásico a su cartera.

- Septiembre de 2024: Un estudio francés mostró que las combinaciones de trabectedina-doxorrubicina extendieron la supervivencia mediana en el leiomiosarcoma avanzado a 33 meses desde los 24 meses con doxorrubicina sola.

- Agosto de 2024: Lupin lanzó la inyección de doxorrubicina clorhidrato liposomal en los EE. UU., intensificando la competencia liposomal.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de doxorrubicina como todos los productos farmacéuticos de marca y genéricos en los que la doxorrubicina (incluidas las formas liposomales pegiladas y no pegiladas) es el ingrediente citotóxico activo suministrado para la atención oncológica humana en canales hospitalarios, minoristas y en línea a nivel mundial. Los valores se expresan a nivel ex-fabricante y abarcan 17 países clave que en conjunto representan más del 90% de la incidencia mundial de cáncer, lo que proporciona un marco de referencia realista y manejable para los compradores por primera vez.

Exclusión del alcance: los análogos de antraciclinas como la epirrubicina, la daunorrubicina y la idarrubicina se excluyen deliberadamente para evitar la superposición terapéutica y el doble conteo.

Descripción general de la segmentación

- Por Formulación Farmacológica

- Inyección Convencional de Doxorrubicina (Solución)

- Polvo Liofilizado para Reconstitución

- Doxorrubicina Liposomal Pegilada

- Doxorrubicina Liposomal No Pegilada

- Por Aplicación (Tipo de Cáncer)

- Cáncer de Mama

- Cáncer de Ovario

- Leucemia

- Linfoma

- Cáncer de Vejiga

- Sarcoma de Kaposi

- Mieloma Múltiple

- Cáncer Gástrico

- Por Canal de Distribución

- Farmacia Hospitalaria

- Farmacia Minorista

- Farmacia en Línea / de Comercio Electrónico

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas semiestructuradas con oncólogos, farmacéuticos hospitalarios y responsables regionales de adquisiciones en América del Norte, Europa y los mercados asiáticos de rápido crecimiento validaron las tasas de prevalencia a tratamiento, el uso fuera de indicación y los descuentos en el mundo real. Las encuestas de seguimiento con fabricantes de genéricos nos ayudaron a evaluar la utilización actual de la capacidad y el cambio liposomal esperado, cerrando brechas que la investigación documental por sí sola no puede cubrir.

Investigación documental

Los analistas comenzaron con conjuntos de datos públicos, incidencia de cáncer de GLOBOCAN, estadísticas de supervivencia de SEER, listas de medicamentos esenciales de la OMS y aprobaciones del Libro Naranja de la FDA de EE. UU., porque estas fuentes aclaran los grupos de pacientes tratados y las normas de dosificación. Los conocimientos regionales se enriquecieron con las revisiones anuales de suministro de la Agencia Europea de Medicamentos, los registros de exportación del CDSCO de India y los avisos de retiro del PMDA de Japón, que sugieren variaciones en el suministro a nivel de lote.

Para convertir la necesidad clínica en ingresos, nuestro equipo examinó los registros de empresas en D&B Hoovers, rastreó las revisiones de precios en Dow Jones Factiva y revisó los vencimientos de patentes en Questel para comprender el momento de entrada de los genéricos. Estos ilustran las curvas típicas de erosión de precios que anclan los supuestos del precio de venta promedio (ASP). Las fuentes citadas aquí son ilustrativas y no exhaustivas; muchas publicaciones y bases de datos adicionales informaron verificaciones menores.

Dimensionamiento del mercado y pronóstico

El modelo de Mordor comienza con una reconstrucción descendente de la demanda en miligramos por tipo de cáncer, utilizando incidencia, combinación de estadios, ciclos de tratamiento promedio y dosificación ajustada por peso; los resultados se corroboran con aproximaciones ascendentes selectivas, auditorías de envíos de proveedores y facturas de muestra de ASP × volumen, para ajustar los totales. Las variables clave incluyen el ritmo de penetración de los genéricos, la dosis mediana de doxorrubicina por ciclo, la tasa de adopción liposomal, los controles de precios regionales y el crecimiento del presupuesto de medicamentos oncológicos. Los pronósticos emplean regresión multivariante con análisis de escenarios, de modo que los cambios en cualquier variable actualicen automáticamente las proyecciones de valor. Las brechas de datos en las muestras ascendentes se cubren con interpolación conservadora basada en promedios móviles de tres años.

Ciclo de validación de datos y actualización

Cada borrador del modelo pasa por dos revisiones de analistas, un análisis automatizado de varianza frente a señales de ventas históricas y una aprobación final de un responsable senior. Actualizamos el archivo publicado anualmente, mientras que los eventos materiales —retiros regulatorios y adjudicaciones importantes de licitaciones— desencadenan actualizaciones intermedias para que los clientes reciban la visión calibrada más reciente.

Por qué la línea de base del mercado de doxorrubicina de Mordor se gana la confianza de los compradores

Las cifras publicadas suelen diferir porque las empresas eligen distintos alcances de medicamentos, años base y supuestos de precios. Algunas contabilizan solo las inyecciones convencionales; otras incluyen los márgenes hospitalarios u omiten geografías más pequeñas.

Los principales factores de brecha que observamos son: a) la inclusión u omisión de variantes liposomales, b) la mezcla de la demanda a nivel de paciente con las ventas a nivel de factura sin conciliar el desperdicio, y c) los distintos ciclos de actualización que no capturan los lanzamientos de genéricos de rápido movimiento. Al anclar en la matemática de pacientes tratados y verificar la erosión del ASP mediante verificaciones en vivo con distribuidores, Mordor ofrece un punto medio equilibrado que los clientes pueden reproducir.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,22 mil millones (2025) | Mordor Intelligence | |

| USD 1,05 mil millones (2024) | Consultoría Global A | excluye las formas liposomales, se basa en una muestra de cinco países para la extrapolación global |

| USD 1,20 mil millones (2024) | Asociación Industrial B | contabiliza únicamente las ventas de productos de marca, sin modelar la erosión de precios de los genéricos |

La comparación muestra por qué nuestras elecciones de alcance transparentes, la lógica de demanda basada en pacientes y la actualización anual brindan a los tomadores de decisiones una línea de base confiable y reproducible, al tiempo que reflejan los cambios de precios y formulaciones sobre el terreno.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de doxorrubicina?

El mercado de doxorrubicina se sitúa en USD 1.300 millones en 2026 y se prevé que alcance USD 1.770 millones en 2031, creciendo a una CAGR del 6,42%.

¿Qué formulación farmacológica crece más rápido?

La doxorrubicina liposomal pegilada es la formulación de expansión más rápida, proyectada para crecer a una CAGR del 7,34% hasta 2031 gracias a la menor cardiotoxicidad y la mayor focalización tumoral.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La expansión de la infraestructura de atención oncológica, el aumento de las tasas de diagnóstico y la mayor disponibilidad de genéricos impulsan una CAGR del 8,05% para el mercado de doxorrubicina de la región.

¿Cómo afecta la cardiotoxicidad al uso de la doxorrubicina?

Las dosis de por vida están limitadas a 450-550 mg/m² debido al riesgo de daño cardíaco acumulado, lo que requiere monitoreo cardíaco y fomenta la adopción de portadores liposomales más seguros y adyuvantes cardioprotectores.

¿Qué presiones competitivas enfrenta el mercado de doxorrubicina?

Los biológicos dirigidos y los conjugados anticuerpo-fármaco capturan cada vez más participación en los mercados desarrollados, mientras que las estrictas normas de manejo de fármacos peligrosos añaden costos a la cadena de suministro. No obstante, la competencia genérica y la innovación liposomal mantienen a la doxorrubicina relevante en muchos protocolos.

¿Qué canal de distribución crece más rápido para la doxorrubicina?

Los canales de farmacia en línea y electrónica se están expandiendo a una CAGR del 8,72%, respaldados por programas de oncología a distancia y una logística de cadena de frío mejorada que permite la atención domiciliaria.

Última actualización de la página el: