Tamaño y Participación del Mercado de Energías Renovables de Turquía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

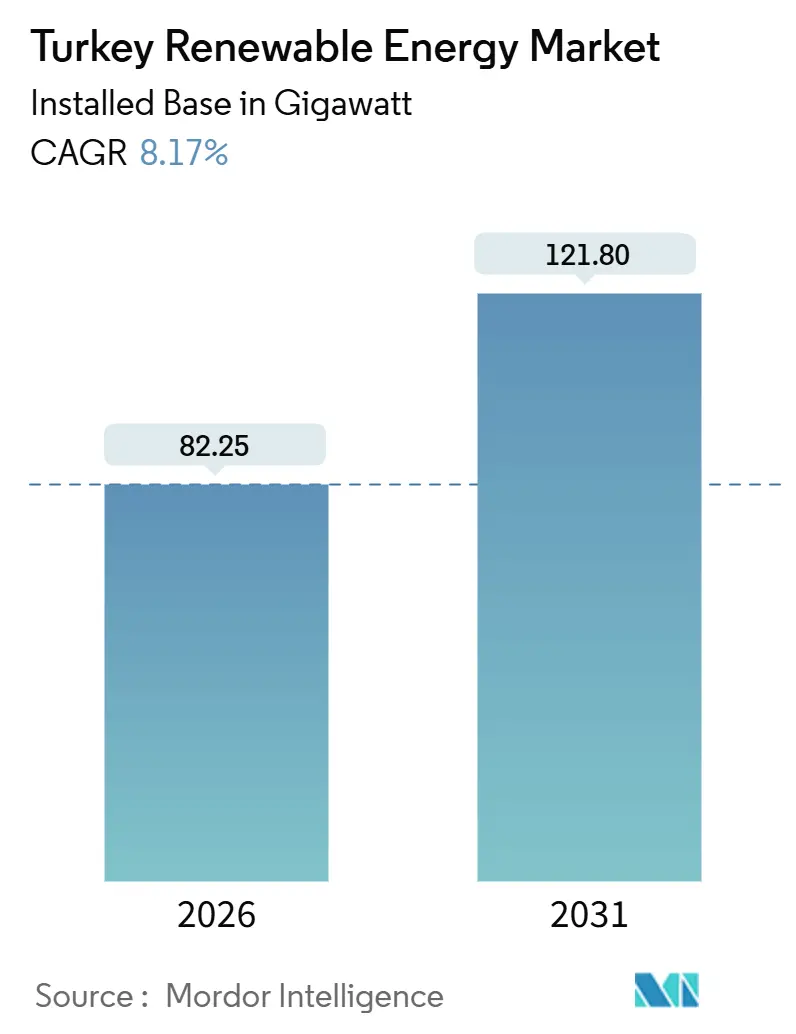

| Volumen del Mercado (2026) | 82.25 gigavatio |

| Volumen del Mercado (2031) | 121.80 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 8.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energías Renovables de Turquía por Mordor Intelligence

Se espera que el tamaño del Mercado de Energías Renovables de Turquía en términos de base instalada crezca de 82,25 gigavatios en 2026 a 121,80 gigavatios en 2031, a una CAGR del 8,17% durante el período de pronóstico (2026-2031).

El mercado de energías renovables de Turquía se está expandiendo porque las subastas solares ahora se liquidan a EUR 32,5–55 por MWh, los contratos de compraventa de energía (PPA) corporativos superan en competitividad a las tarifas de red, y un mandato de almacenamiento 1:1 comienza a incrementar los ingresos por servicios auxiliares. El rápido crecimiento de los proyectos comerciales e industriales (C&I) no licenciados señala que el autoconsumo distribuido está aliviando las colas de conexión a la red. Las plantas híbridas eólico-solares suavizan la producción, elevan los factores de capacidad y ayudan al mercado de energías renovables de Turquía a sortear la congestión en Anatolia Occidental. El plan de fabricación solar de USD 2.500 millones de Ankara y los préstamos sindicados por más de USD 1.000 millones para nuevos parques eólicos subrayan el creciente flujo de capital. Sin embargo, la depreciación de la lira, los cuellos de botella en la transmisión y las variaciones estacionales de la energía hidroeléctrica moderan el impulso a corto plazo en el mercado de energías renovables de Turquía.

Conclusiones Clave del Informe

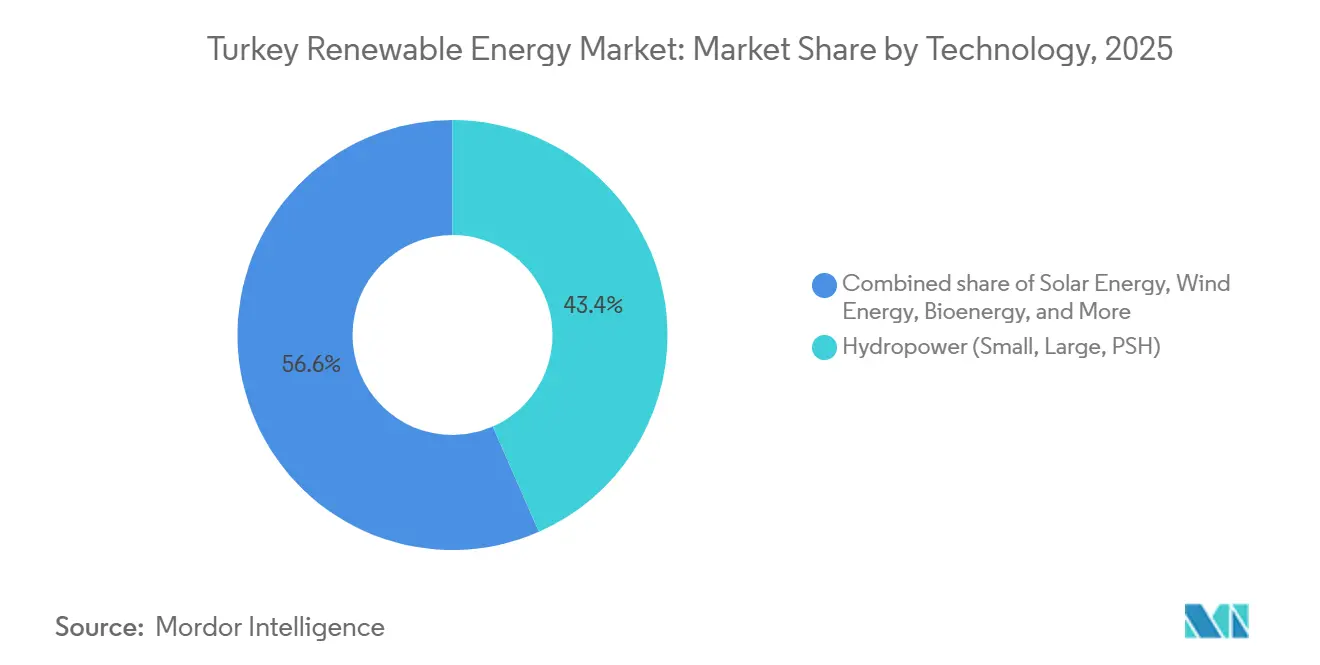

- Por tecnología, la energía hidroeléctrica lideró con el 43,4% de la participación del mercado de energías renovables de Turquía en 2025, mientras que se prevé que la capacidad solar se expanda a una CAGR del 15,0% hasta 2031.

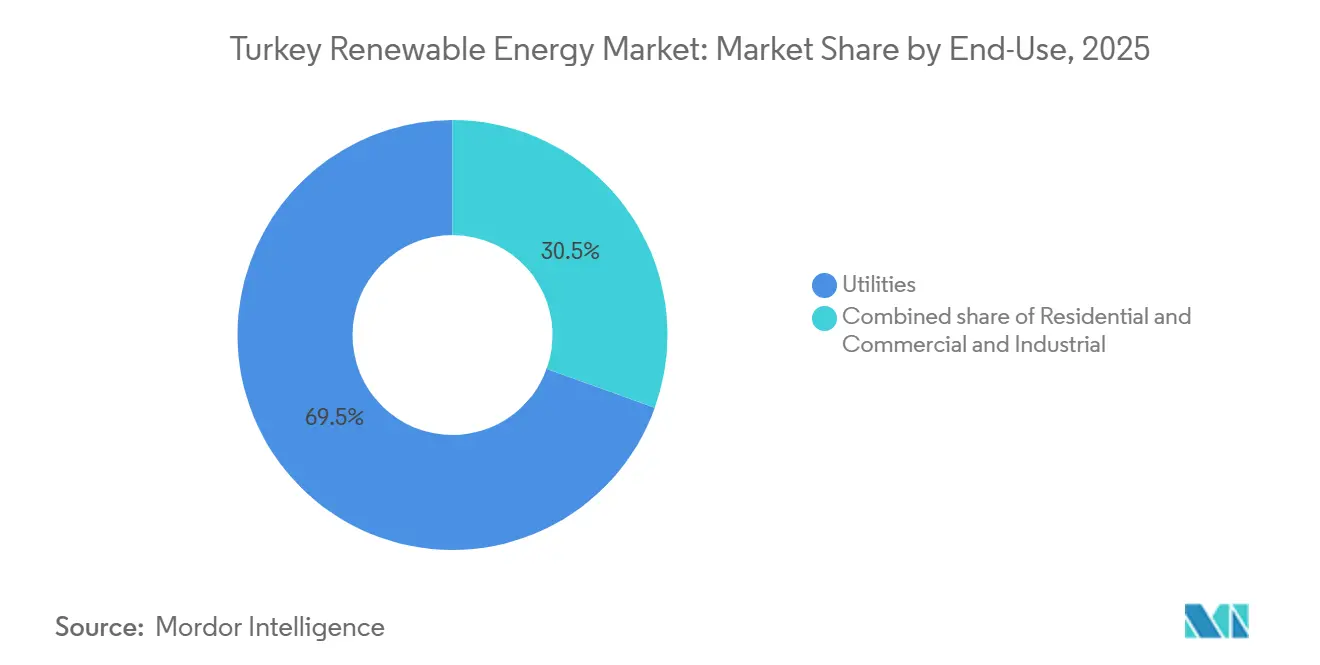

- Por usuario final, los servicios públicos representaron el 69,5% del tamaño del mercado de energías renovables de Turquía en 2025, mientras que el segmento C&I avanza a una CAGR del 9,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energías Renovables de Turquía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subastas YEKA conectadas a la red que aceleran el desarrollo de energía solar a escala de servicios públicos | +1.8% | Nacional, concentrado en zonas solares de Anatolia Central | Mediano plazo (2–4 años) |

| Despliegue Rápido de Plantas Híbridas Eólico-Solares para Optimizar la Capacidad de Red Existente | +1.2% | Anatolia Occidental, regiones de Mármara y Egeo | Corto plazo (≤ 2 años) |

| Costos Varados de Importación de Gas que Impulsan una Diversificación Urgente hacia Energías Renovables Domésticas | +1.5% | Nacional | Corto plazo (≤ 2 años) |

| Ambiciones Emergentes de Exportación de Hidrógeno Verde que Impulsan Proyectos de Electrolizadores Eólicos | +0.8% | Regiones costeras (Mármara, Mar Negro, Mediterráneo) | Largo plazo (≥ 4 años) |

| Auge de PPA Corporativos Liderado por Exportadores de Automoción y Electrodomésticos que Buscan el Cumplimiento de RE100 | +1.0% | Centros industriales (Estambul, Bursa, Kocaeli, Esmirna) | Mediano plazo (2–4 años) |

| Aprovechamiento del Calor Geotérmico en los Centros de Procesamiento Agroalimentario de Aydın y Denizli | +0.3% | Anatolia Occidental (Aydın, Denizli, Manisa) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Subastas YEKA Conectadas a la Red que Aceleran el Desarrollo de Energía Solar a Escala de Servicios Públicos

Las licitaciones YEKA adjudicaron 1.200 MW de energía eólica en enero de 2025 y 800 MW de energía solar en febrero de 2025, asegurando una compra a 15 años a EUR 32,5–55 por MWh.[1]Agencia Internacional de Energía, "Revisión de Políticas Energéticas de Turquía 2024," iea.org Los desarrolladores deben cerrar acuerdos de conexión a la red en un plazo de 18 meses, por lo que los conglomerados verticalmente integrados dominan las adjudicaciones, reforzando las ventajas de escala dentro del mercado de energías renovables de Turquía. La capacidad solar se duplicó de 11,3 GW en 2023 a 20 GW en 2024, alcanzando el hito de política de 18 GW con 18 meses de anticipación. El programa industrial HIT-30 destina USD 2.500 millones a plantas de celdas que fabricarán 15 GW anuales para 2030, apoyando la creación de empleo y la sustitución de importaciones. A medida que las subastas comprimen los plazos y amplían el contenido local, la energía solar a escala de servicios públicos seguirá siendo el catalizador de crecimiento más rápido en el mercado de energías renovables de Turquía.

Despliegue Rápido de Plantas Híbridas Eólico-Solares para Optimizar la Capacidad de Red Existente

Los reguladores en 2024 permitieron que los sistemas híbridos sobreutilicen las interconexiones en un 30% siempre que el despacho se mantenga dentro del límite contratado.[2]Ember Climate, "Tendencias de Plantas Híbridas Eólico-Solares en Turquía," ember-climate.org Combinar 100 MW de energía eólica con 30 MW de energía solar en un único alimentador eleva los factores de capacidad hasta 12 puntos porcentuales y reduce el costo nivelado en un 15%. Aproximadamente 1 GW está en línea y 3,5 GW en cola, lo que ilustra cómo el mercado de energías renovables de Turquía convierte los activos de red varados en ingresos. Los sistemas híbridos también sirven de cobertura frente a las sequías hidroeléctricas, ya que las baterías obligatorias 1:1 desplazan la producción de los picos del mediodía hacia la demanda vespertina. Esta flexibilidad convierte la congestión de transmisión de una restricción en una oportunidad de ingeniería para el mercado de energías renovables de Turquía.

Ambiciones Emergentes de Exportación de Hidrógeno Verde que Impulsan Proyectos de Electrolizadores Eólicos

La hoja de ruta del hidrógeno de 2024 tiene como objetivo 2 GW de electrolizadores para 2030 y 70 GW para 2053.[3]Plataforma de Tecnologías del Hidrógeno, "Hoja de Ruta Nacional del Hidrógeno," hypat-global.org Una subvención de la UE de EUR 3 millones financia un proyecto piloto de 10 MW que mezcla hidrógeno en la red de gas. Estudios del Banco Mundial concluyen que la energía eólica marina de Mármara puede suministrar electrones para producir hidrógeno a USD 3/kg para 2030, por debajo del costo del hidrógeno gris. Las refinerías y acerías nacionales absorberán los volúmenes iniciales, aunque los planes de exportación prevén 2 millones de toneladas para 2040, posicionando al mercado de energías renovables de Turquía como un puente regional de hidrógeno entre Oriente Medio y Europa.

Auge de PPA Corporativos Liderado por Exportadores de Automoción y Electrodomésticos que Buscan el Cumplimiento de RE100

La energía solar C&I no licenciada añadió 8,9 GW entre 2023 y 2024, representando el 90% de la nueva energía solar. Un PPA a 10 años a EUR 40/MWh supera el precio de red de EUR 55/MWh, generando ahorros inmediatos y cumplimiento del Alcance 2 para los exportadores. Los envíos de automoción de USD 32.000 millones en 2024 se enfrentan a aranceles de carbono de la UE a partir de 2026, por lo que las fábricas de Bursa, Kocaeli y Sakarya se apresuran a asegurar certificados de energía renovable. El auge del segmento C&I subraya cómo la gestión del riesgo corporativo está reescribiendo las curvas de demanda dentro del mercado de energías renovables de Turquía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Corredores de Transmisión Congestionados en Anatolia Occidental que Limitan Nuevas Inyecciones | -0.9% | Anatolia Occidental, regiones de Mármara y Egeo | Corto plazo (≤ 2 años) |

| Volatilidad de la Lira que Encarece el CAPEX de Turbinas y Módulos Importados | -1.1% | Nacional | Corto plazo (≤ 2 años) |

| Variabilidad Estacional de la Energía Hidroeléctrica por los Ciclos de Sequía de la Cuenca del Éufrates | -0.5% | Anatolia Suroriental, cuenca del Éufrates-Tigris | Mediano plazo (2–4 años) |

| Lentitud en los Permisos Ambientales para las Zonas de Arrendamiento de Energía Eólica Marina | -0.3% | Mar de Mármara, zonas costeras del Mar Negro | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Corredores de Transmisión Congestionados en Anatolia Occidental que Limitan Nuevas Inyecciones

Las subestaciones de Esmirna, Manisa y Balıkesir operan hasta el 95% de su capacidad durante los picos, extendiendo las colas de conexión a la red hasta tres años.[4]Banco Mundial, "Proyecto de Transformación del Sistema de Transmisión," worldbank.org El vertimiento alcanzó el 6% de la producción eólica potencial a principios de 2024, erosionando los ingresos en EUR 15 millones. Los sistemas híbridos y las baterías proporcionan un alivio parcial, aunque la resolución completa aguarda USD 1.000 millones en mejoras de líneas previstas para 2027. Hasta entonces, la congestión ralentiza el ritmo de despliegue del mercado de energías renovables de Turquía en sus zonas más ricas en recursos.

Volatilidad de la Lira que Encarece el CAPEX de Turbinas y Módulos Importados

La lira perdió la mitad de su valor entre enero de 2023 y diciembre de 2024. Una reclasificación del IVA elevó los precios de los módulos en destino de USD 0,21/W a USD 0,51/W, mientras que un arancel antidumping añadió USD 25/m² sobre los paneles asiáticos. Los sistemas de baterías aumentaron un 30% tras un recargo fiscal, añadiendo dos años al período de recuperación de la inversión. Los prestamistas acortaron los plazos y elevaron los diferenciales, comprimiendo los márgenes de los desarrolladores en todo el mercado de energías renovables de Turquía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología – La Energía Solar se Dispara mientras la Hidroeléctrica se Estabiliza

La energía solar registró la perspectiva de CAGR más rápida del 15,0%, duplicándose hasta 20 GW en 2024 gracias a las adjudicaciones YEKA y el autoconsumo C&I. La participación del 43,4% de la energía hidroeléctrica en 2025 la convierte en el bloque más grande, aunque las adiciones se ralentizan porque los mejores emplazamientos de presas ya están construidos y los permisos de almacenamiento por bombeo requieren más de 36 meses. La energía eólica representa el 11,4% de la capacidad y se beneficia de la co-ubicación que eleva los factores de capacidad entre 8 y 12 puntos. La bioenergía suministra el 1,5% de la generación, anclada por la planta de conversión de residuos en energía de Estambul. La geotermia cubre el 3,2% con potencial de uso directo en centros alimentarios. La energía oceánica sigue ausente. El objetivo de 120 GW de energía eólica y solar para 2035 significa que estas dos tecnologías representarán más del 60% del tamaño del mercado de energías renovables de Turquía al final del período de pronóstico.

La energía solar continúa superando a otros recursos porque la certeza tarifaria, los incentivos a la fabricación nacional y la relajación de las normas de emplazamiento se alinean. El crecimiento de la energía hidroeléctrica se estabiliza a medida que aumenta el escrutinio ecológico. La energía eólica se acelera donde la capacidad de red lo permite, y las plantas híbridas ayudan a evitar el vertimiento. El calor directo de la geotermia abastece a los agroclusters con energía de proceso más económica. La bioenergía escala a través de contratos de residuos municipales, diversificando las materias primas. En conjunto, la evolución de las participaciones tecnológicas remodela el mercado de energías renovables de Turquía hacia una combinación más equilibrada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final – Los Servicios Públicos Lideran mientras el Autoconsumo C&I se Acelera

Los servicios públicos controlaron el 69,5% de la capacidad en 2025 y siguen disfrutando de demanda agrupada y PPA a largo plazo. Los mandatos regulatorios exigen que los distribuidores estatales cubran el 50% del suministro con energías renovables para 2030, por lo que las carteras de proyectos de los servicios públicos se mantienen llenas. Sin embargo, el segmento C&I creció un 82% en 2023-24 después de que las normas de zona cruzada permitieran a las fábricas contratar energía solar remota, y ahora impulsa el 90% de las adiciones anuales de energía solar. La instalación residencial en tejados sigue siendo modesta dado el período de recuperación de 11 años, aunque un programa del Banco Mundial de USD 1.000 millones tiene como objetivo 7,5 GW de energía solar distribuida más baterías para 2035.

El dominio de los servicios públicos se debe a la escala de financiamiento y la prioridad de red. Sin embargo, los fabricantes orientados a la exportación se apresuran a asegurar atributos renovables antes de que entren en vigor los gravámenes de carbono de la UE. La adopción residencial aumentará si llegan exenciones de IVA y préstamos baratos. El cambio hacia el autoconsumo amplía la participación, incorporando miles de nuevos actores en el mercado de energías renovables de Turquía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La flota de energías renovables de 82,25 GW de Turquía se concentra donde los recursos, la carga y la red se superponen. Anatolia Occidental y Mármara albergan el 45% de la energía eólica, gracias a velocidades de 7-8 m/s y una industria densa. Anatolia Central asegura el 30% de la energía solar en llanuras de alta irradiación. Las presas del sureste proporcionan el 40% de la energía hidroeléctrica, pero enfrentan estrés hídrico, con caudales reducidos entre un 15-20% durante las sequías. Las aguas del Mar Negro y de Mármara albergan un potencial marino de 10 GW, aunque los permisos se retrasan. El terreno accidentado de Anatolia Oriental limita los proyectos a pesar de los fuertes vientos. Los pozos geotérmicos mediterráneos de Aydın y Denizli prometen calor para el procesamiento agroalimentario.

El crecimiento regional se inclina hacia el futuro. La energía solar de Anatolia Central podría crecer entre un 16 y un 18% anual hasta 2031. Los corredores occidentales absorberán el 40% de la nueva energía eólica una vez que finalicen 800 km de mejoras de líneas en 2027. La energía hidroeléctrica en el sureste crece por debajo del 2% porque los emplazamientos viables son escasos. Las zonas marinas podrían añadir 2–3 GW si las licencias emergen a mediados de 2026. Sin claridad regulatoria, las costas ricas en recursos esperan, limitando la diversificación geográfica en el mercado de energías renovables de Turquía.

Panorama regulatorio

Turquía regula la generación renovable a través de la Autoridad Reguladora del Mercado Energético (EMRA) y utiliza el mecanismo de Áreas de Recursos de Energía Renovable (YEKA) (bajo la regulación YEKA publicada en el Boletín Oficial en 2016) para asignar sitios y llevar a cabo licitaciones competitivas con requisitos de contenido local y ejecución. El Plan Nacional de Energía 2035 proporciona la dirección general de política, estableciendo un objetivo de 120 GW combinados de eólica y solar para 2035 y posicionando a las renovables como una mayoría de la capacidad instalada, mientras que TEIAS supervisa la planificación de transmisión e integración para la nueva capacidad.

Las actualizaciones regulatorias recientes se han centrado en la integración a la red y la medición. Una decisión del Boletín Oficial fechada el 2 de abril de 2026 introdujo protocolos horarios de medición neta (mahsuplasma) para la generación renovable y exigió que la infraestructura de soporte estuviera lista antes del 1 de mayo de 2026, ajustando la mecánica de liquidación para perfiles de autoconsumo y exportación. Por separado, una propuesta legislativa de 2025 indicó una tramitación de permisos más rápida y un descuento del 85% en tarifas de terreno y servidumbre para proyectos puestos en marcha antes del 31 de diciembre de 2030, reforzando un plazo de puesta en marcha que da forma a la estructuración y los cronogramas de los proyectos.

Panorama Competitivo

Los cinco principales actores, İçtaş, Kalyon, Zorlu, Enerjisa y Limak, controlan entre el 30 y el 35% de la capacidad, dejando espacio para más de 200 empresas más pequeñas. Enerjisa añadirá 1 GW a principios de 2026 tras un préstamo de USD 1.000 millones, elevando su ratio de energías renovables al 60%. El eurobono verde de Limak refinancia 1.141 MWe y respalda proyectos piloto de agrivoltaica. Polat y Kontrolmatik son pioneros en almacenamiento, instalando la batería de 4 MWh más grande de Turquía y contratando 1 GWh de energía eólica más almacenamiento, respectivamente. La planta de góndolas de Siemens Gamesa en Esmirna satisface el 30% de la demanda de turbinas y señala el impulso hacia la localización.

La capacidad de ingeniería híbrida y el contenido nacional determinan las victorias en las subastas porque el mandato de almacenamiento 1:1 aumenta la complejidad. La política HIT-30 exime del IVA cuando los módulos son 100% de fabricación turca, impulsando la integración hacia atrás en el polisilicio. La energía eólica marina sigue abierta; ninguna empresa posee aún permisos, por lo que los primeros en actuar que dominen las evaluaciones de impacto ambiental podrían asegurar arrendamientos premium en Mármara. La fragmentación moderada y el aumento de los umbrales técnicos definen la competencia en el mercado de energías renovables de Turquía.

Líderes de la Industria de Energías Renovables de Turquía

İÇ İçtaş Energy Investment Holding

Enerjisa Üretim

Kalyon Enerji

Sanko Energy Group

Polat Enerji Yatirimlari A.Ş.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El crecimiento a escala de servicios públicos está cada vez más ligado a las subastas YEKA, que crean espacios en blanco de adjudicación de capacidad para desarrolladores y fabricantes de equipos originales que puedan cumplir con cronogramas comprimidos y condiciones de localización. En julio de 2026, el Ministerio de Energía y Recursos Naturales anunció una nueva cartera de licitaciones YEKA por un total de 2.4 GW (14 proyectos solares por un total de 900 MW y 7 proyectos eólicos por un total de 1.5 GW), lo que ofrece una ruta más clara a corto plazo para nuevas adjudicaciones de capacidad y la demanda asociada de EPC, turbinas, módulos y balance de planta.

Las renovables distribuidas y de autoconsumo ofrecen otra vía de escalamiento que depende de la disponibilidad de financiamiento y la modernización de la medición. En junio de 2026, el Grupo Banco Mundial aprobó financiamiento adicional para expandir el mercado de energía renovable distribuida de Turquía, apoyando el cambio hacia proyectos solares comerciales e industriales no licenciados y habilitados con almacenamiento. Por el lado corporativo, las grandes industrias están aumentando el gasto en renovables en sitio y contratadas para gestionar los costos eléctricos y la competitividad de exportación, ilustrado por el financiamiento de exportación respaldado por BBVA en julio de 2026 para la expansión solar de Tosyali (incluyendo una fase inicial de autoconsumo de 261 MW) y por estructuras de proyectos eólicos integrados con almacenamiento como el proyecto financiado de Aksa Enerji en Mersin.

Desarrollos recientes del sector

- Julio de 2026: Enerjisa Uretim completó el financiamiento para una cartera eólica de 250 MW distribuida en tres proyectos en Mugla mediante un préstamo de USD 180 millones de FMO y DEG. El cierre respalda la construcción a corto plazo y refuerza el papel de los prestamistas internacionales de desarrollo en la financiación de grandes adiciones eólicas terrestres.

- Junio de 2026: El Grupo Banco Mundial aprobó EUR 400 millones (USD 468.4 millones) en financiamiento adicional para expandir el mercado de energía renovable distribuida de Turquía. El financiamiento respalda un despliegue más amplio de energía solar distribuida y las mejoras de red relacionadas, fortaleciendo la cartera de proyectos de autoconsumo comercial e industrial.

- Mayo de 2026: The Nordex Group recibió un nuevo pedido de 110 MW de Eksim Enerji en Turquía para el parque eólico Balikesir-3, que cubre 16 turbinas N175/6.X y su instalación. El acuerdo se suma a la cartera activa de pedidos eólicos terrestres y señala la continua adquisición de plataformas de turbinas de mayor capacidad en el mercado local.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado se define como la base de generación de energía renovable conectada a la red de Turquía, medida por la capacidad instalada en gigavatios a través de proyectos operativos y adiciones de capacidad dentro del período de estudio indicado.

Exclusiones de alcance: Los sistemas fuera de red, el almacenamiento de energía independiente y los activos de producción de hidrógeno basados en renovables se excluyen del dimensionamiento a menos que se contabilicen como capacidad de generación conectada a la red.

Descripción general de la segmentación

- Por Tecnología

- Energía Solar (Fotovoltaica y Termosolar de Concentración)

- Energía Eólica (Terrestre y Marina)

- Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo)

- Bioenergía

- Geotermia

- Energía Oceánica (Mareal y de Oleaje)

- Por Usuario Final

- Servicios Públicos

- Comercial e Industrial

- Residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el conjunto de datos inicial de capacidad instalada, adiciones anuales y líneas base a nivel tecnológico, que luego se incorporó al modelo. Nos basamos en fuentes públicas y oficiales como publicaciones del regulador energético de Turquía, divulgaciones del operador nacional de transmisión, estadísticas del ministerio de energía y bases de datos de agencias internacionales que rastrean la capacidad y generación de energía.

Para mantener los supuestos fundamentados, también revisamos presentaciones corporativas y de inversores para conocer los cronogramas de puesta en marcha de proyectos, junto con sitios web de asociaciones y prensa reputada para anuncios de subastas y cambios de política. Cuando ayudó a cerrar brechas sobre propiedad y estado de proyectos, se utilizó una suscripción de pago centrada en finanzas corporativas e inteligencia como verificación cruzada, y las bases de datos de patentes se usaron ligeramente para percibir la dirección tecnológica en lugar de dimensionar la demanda. Estas fuentes de investigación documental son solo ilustrativas, y se revisaron muchos otros materiales públicos para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba la cartera de capacidad y los supuestos de tiempo, especialmente donde las fuentes documentales estaban desactualizadas o eran inconsistentes. Hablamos con desarrolladores, proveedores de EPC y servicios, empresas de servicios públicos y prestamistas, y luego utilizamos encuestas de seguimiento para confirmar los patrones de retraso en la puesta en marcha, los factores de capacidad típicos por tecnología, y cómo se están interpretando las tarifas y las decisiones de acceso a la red en toda Turquía.

Para un mercado como este, el matiz regional importa, por lo que las opiniones se verificaron entre expertos de APAC, EMEA y las Américas que siguen a Turquía como parte de carteras de energía más amplias, y las aportaciones se triangularon antes de finalizar el modelo.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 17% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 17% | Gerentes: 46% |

Dimensionamiento y pronóstico del mercado

La lógica central de dimensionamiento es de arriba hacia abajo y se construye reconstruyendo la capacidad instalada renovable de Turquía a partir de series oficiales de capacidad y el seguimiento de la puesta en marcha de proyectos, para luego proyectarla por tecnología. Una vez establecida la base de capacidad anual, se corrobora con aproximaciones selectivas de abajo hacia arriba, como consolidaciones de muestras de tamaños de proyectos anunciados, verificaciones de canal sobre carteras de EPC pendientes, y verificaciones de realidad simples basadas en volumen cuando los insumos parecían forzados.

Se utilizaron varias huellas del mercado como insumos del modelo, incluyendo el patrón histórico de adiciones anuales de capacidad, resultados de subastas y licencias, la preparación para la conexión a la red, los cambios en la combinación tecnológica entre hidroeléctrica, eólica, solar, geotérmica y bioenergía, y los retrasos típicos de puesta en marcha que aparecen durante la tramitación de permisos y el financiamiento. Los pronósticos se construyeron mediante análisis de escenarios, donde el caso base se ancla a la visibilidad de la política y una cartera confirmada, y luego los casos optimistas y conservadores ajustan supuestos como la conversión de adjudicaciones de subastas y los plazos promedio de los proyectos. Cuando una vista de abajo hacia arriba estaba incompleta para un año determinado, las brechas se manejaron aplicando tasas de arrastre específicas de la tecnología desde la cartera validada hasta el siguiente período, antes de reconciliarse con los totales de arriba hacia abajo.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre los resultados del modelo y señales independientes, como los totales de capacidad del regulador, instantáneas del operador de red y patrones de puesta en marcha interanuales que no deberían romperse sin una razón clara. Si un total tecnológico parecía inconsistente con adjudicaciones recientes o ciclos de construcción observados, los insumos se revisaron nuevamente y se activaron recontactos específicos para confirmar si era necesario ajustar el tiempo o el alcance.

Antes de la aprobación final, las cifras pasan por revisiones de analistas en múltiples etapas que incluyen verificaciones de varianza frente a ediciones anteriores y comprobaciones de sensatez sobre las adiciones implícitas por año. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como un cambio importante en una subasta o un cambio de política que afecte las tarifas. Justo antes de la entrega, un analista realiza una nueva revisión para asegurar que las últimas publicaciones públicas se reflejen en la vista final.

Estimación del mercado de energía renovable de Turquía de Mordor Intelligence comparada con otras estimaciones publicadas

Las estimaciones publicadas para la energía renovable de Turquía a menudo no coinciden porque la unidad de medida y el límite de lo que se está contabilizando pueden cambiar de un editor a otro. Algunas fuentes hablan en términos de valor en USD, mientras que otras se centran en la capacidad física, e incluso dentro de la capacidad, el tratamiento de los sistemas conectados a la red frente a los fuera de red puede mover la cifra.

La brecha también está determinada por la cadencia de actualización y las decisiones de tiempo, donde los tipos de cambio, la transferencia de la inflación y los supuestos de precios promedio pueden desplazar las estimaciones basadas en valor sin ningún cambio real en gigavatios. En nuestras verificaciones, los totales de capacidad se mantuvieron consistentes cuando se vincularon a series del regulador y a la puesta en marcha de proyectos, mientras que las estimaciones basadas en valor se movieron más con las trayectorias de capex y tarifas asumidas a lo largo de los años.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 82.25 mil millones de USD (2026) | |

| Consultora Global A | 12.53 mil millones de USD (2024) | Utiliza un marco de valor tipo ingresos que depende de trayectorias asumidas de capex y precios, y el momento de la conversión de divisas puede hacer variar materialmente la cifra en USD incluso si la capacidad no cambia. |

| Editorial Sectorial B | 27.45 mil millones de USD (2032) | Extiende el horizonte y aplica tasas de crecimiento que pueden incorporar una conversión agresiva de la cartera de proyectos, y no siempre está claro si los activos híbridos, fuera de red o de energía adyacente se incluyen en el total de valor. |

La tabla muestra que la diferencia se debe principalmente a la medición y el tiempo, no solo a las expectativas de crecimiento. Al actualizar los supuestos clave cerca de la publicación, mantener el tiempo de conversión de divisas consistente y validar la puesta en marcha frente a series oficiales, Mordor Intelligence mantiene la estimación vinculada a lo que realmente se está añadiendo a la red y cuándo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energías renovables de Turquía en 2026?

La capacidad instalada alcanza 82,25 GW y está en camino de llegar a 121,80 GW para 2031.

¿Qué recurso crece más rápido hasta 2031?

La energía solar lidera con una CAGR del 15,0% impulsada por las subastas YEKA y el autoconsumo C&I.

¿Por qué los fabricantes turcos firman PPA corporativos?

Los PPA solares a diez años cercanos a EUR 40/MWh superan las tarifas de red y ayudan a los exportadores a cumplir las normas de carbono de la UE.

¿Qué retrasa los proyectos de energía eólica marina?

Las evaluaciones de impacto ambiental de hasta 24 meses y la indefinición de los procedimientos de licencia ralentizan la inversión en las zonas de Mármara y el Mar Negro.

¿Cómo afecta la congestión de la red a los nuevos proyectos?

Las subestaciones occidentales operan cerca de su capacidad máxima, extendiendo las colas de conexión hasta tres años y elevando el vertimiento al 6% de la producción eólica.

Última actualización de la página el: