Tamaño y participación del mercado de energía solar en Grecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

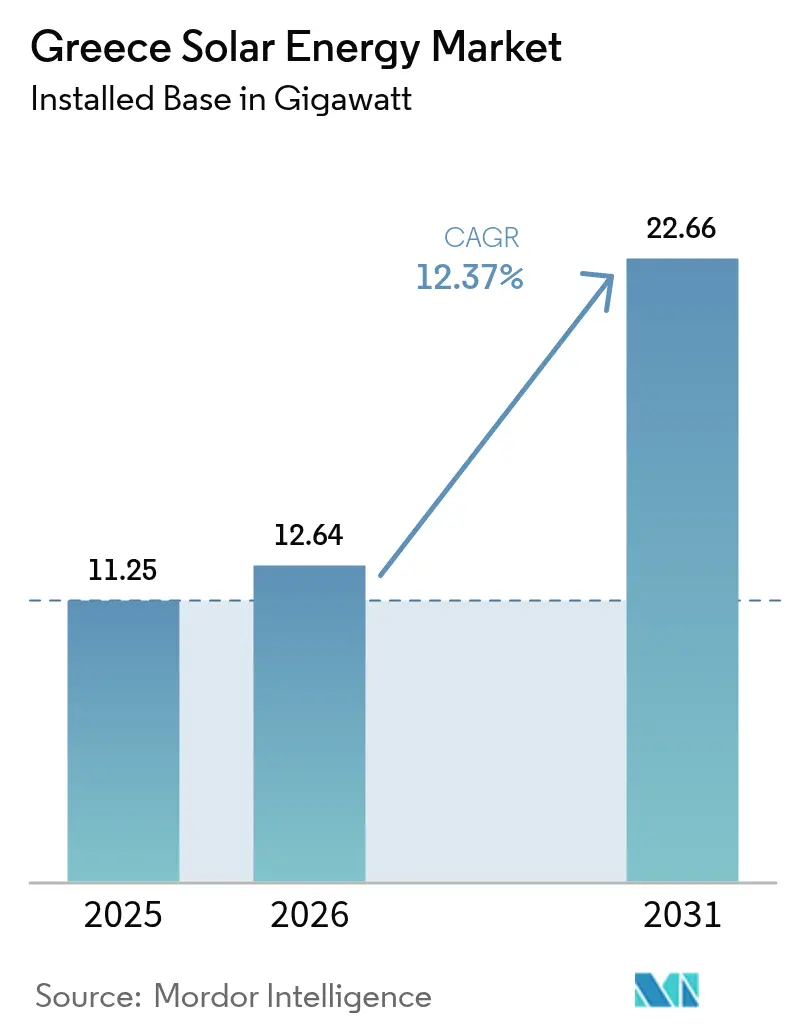

| Tamaño del mercado en el año base (2025) | 11.25 gigavatio |

| Volumen del Mercado (2026) | 12.64 gigavatio |

| Volumen del Mercado (2031) | 22.66 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 12.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en Grecia por Mordor Intelligence

El tamaño del mercado de energía solar en Grecia en 2026 se estima en 12,64 gigavatios, creciendo desde el valor de 2025 de 11,25 gigavatios, con proyecciones para 2031 que muestran 22,66 gigavatios, creciendo a una CAGR del 12,37% durante 2026-2031.

Tres cambios estructurales sustentan esta perspectiva: un mandato de electricidad renovable del 82% en el Plan Nacional de Energía y Clima (PNEC) revisado, una marcada caída en los precios de los módulos europeos hasta EUR 0,10/Wp en el tercer trimestre de 2024, y el programa de expansión de red de EUR 5.500 millones del Operador Independiente de Transmisión de Energía (IPTO) hasta 2034.[1]IPTO, "Plan Decenal de Desarrollo de Redes 2024-2034", ipto.gr A medida que los costos de capital en descenso coinciden con los riesgos de vertimiento, los desarrolladores que combinan energía solar con almacenamiento de baterías o acuerdos de compra de energía (PPA) a largo plazo obtienen rendimientos estables, mientras que los proyectos en régimen de mercado libre enfrentan tasas de captación decrecientes durante las caídas de precios de mediodía. La eliminación gradual del lignito para 2028 libera aproximadamente 4 GW de capacidad, posicionando a las ex regiones mineras de Macedonia Occidental para la redevelopment de energía solar más almacenamiento, financiada mediante subvenciones del Mecanismo de Recuperación y Resiliencia de la UE. El capital extranjero está acelerando la construcción. La adquisición de TERNA Energy por parte de Masdar por EUR 3.200 millones en 2024 pone de relieve el apetito de los inversores del Golfo, y los prestamistas institucionales, como el Banco Europeo de Inversiones (BEI), ofrecen deuda por debajo del 4% para proyectos respaldados por subastas.

Conclusiones clave del informe

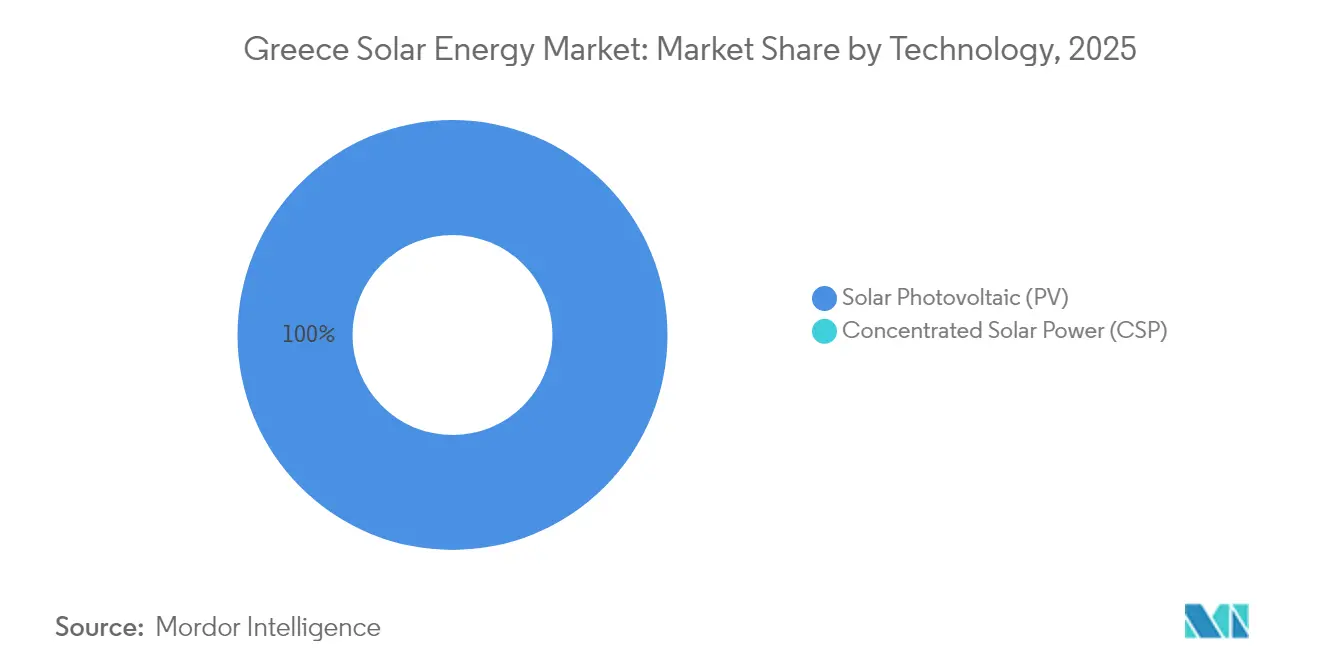

- Por tecnología, la fotovoltaica solar concentró el 100,00% de la participación del mercado de energía solar en Grecia en 2025 y se compone a una CAGR del 12,37% hasta 2031.

- Por tipo de conexión, los proyectos conectados a la red representaron el 95,40% de la capacidad instalada en 2025, mientras que los sistemas fuera de la red crecerán a una CAGR del 13,00% a medida que avanzan las interconexiones insulares.

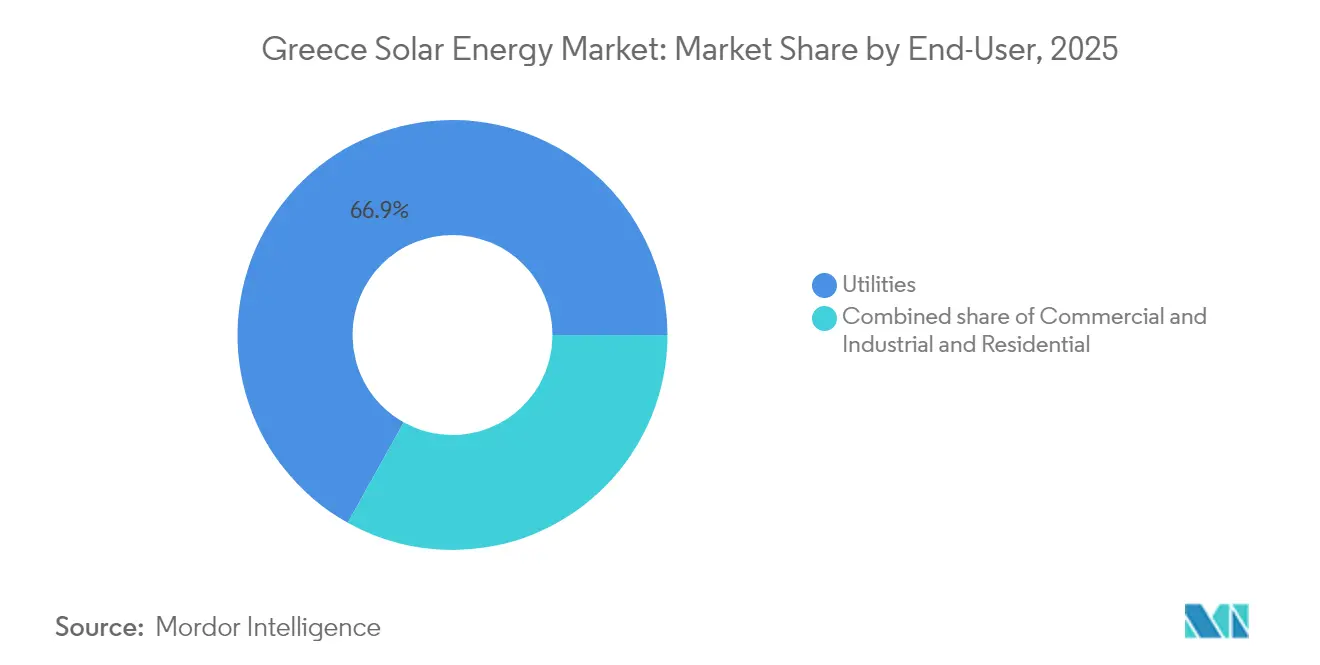

- Por usuario final, las empresas de servicios públicos lideraron con una participación del 66,90% del tamaño del mercado de energía solar en Grecia en 2025; se proyecta que el segmento residencial se expanda a una CAGR del 15,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar en Grecia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Objetivos del PNEC para 2030 | 3.50% | Nacional; zonas prioritarias en Macedonia Occidental y Creta | Mediano plazo (2-4 años) |

| Apoyo mediante subastas y tarifas de alimentación con prima (FiP) de la UE y nacionales | 2.80% | Nacional; antiguas regiones ligniteras | Corto plazo (≤ 2 años) |

| Rápido descenso del CAPEX de módulos | 2.20% | Nacional; todas las escalas | Corto plazo (≤ 2 años) |

| Impulso de los PPA corporativos | 1.50% | Cinturones industriales de Ática y Tesalónica | Mediano plazo (2-4 años) |

| Sinergias fotovoltaica más almacenamiento | 1.80% | Zonas de alto vertimiento | Mediano plazo (2-4 años) |

| Proyectos piloto agrovoltaicos | 0.80% | Tesalia y Macedonia Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de energías renovables para 2030 impulsados por el PNEC

La revisión del PNEC de 2023 exige el 82% de electricidad renovable para 2030 y fija como objetivo 13,4 GW de energía solar, casi el doble de los 7,1 GW instalados a finales de 2023. El retiro del lignito en 2028 libera capacidad de red y fondos de transición de la UE; el clúster de 940 MW de Amynteo de Meton Energy obtuvo EUR 127,7 millones en subvenciones de NextGenerationEU y alcanzó el cierre financiero a principios de 2024. Las regulaciones vinculantes de la UE implican que los retrasos en la implementación podrían desencadenar sanciones por incumplimiento, ofreciendo protección a la baja para los inversores.

Apoyo mediante subastas y tarifas de alimentación con prima (FiP) de la UE y nacionales

Las subastas competitivas reemplazaron las tarifas de alimentación, reduciendo los precios de ejercicio y otorgando certidumbre sobre los ingresos. La Ley 5095/2024 otorga prioridad superior de interconexión a los proyectos respaldados por PPA, creando un mercado de dos niveles. Entre 2023 y 2024, tres licitaciones de almacenamiento adjudicaron 700 MW con primas indexadas. Mientras tanto, el BEI prestó EUR 390 millones a DEPA Commercial para una cartera solar de 800 MW a tasas inferiores al 4%.[2]EIB Communications, "EIB Backs 800 MW DEPA Solar Portfolio," eib.org

Rápido descenso del CAPEX de módulos

Los precios de los módulos europeos cayeron a EUR 0,10/Wp en el tercer trimestre de 2024, reduciendo el CAPEX a escala de servicios públicos a EUR 600-700/kW y permitiendo pujas en subastas por debajo de EUR 50/MWh con tasas internas de retorno sobre el capital superiores al 8%. Los costos de los sistemas residenciales cayeron a EUR 1.200-1.500/kWp, manteniendo la viabilidad de las instalaciones en tejados a pesar del cambio a la facturación neta.

Impulso de los PPA corporativos

La Ley 5037/2023 desbloqueó los PPA directos; la capacidad contratada alcanzó los 0,95 GW a finales de 2023. Meton Energy aseguró PPA a 10 años para el clúster de Amynteo, y EDF firmó acuerdos plurianuales con Axpo. Los usuarios industriales se cubrieron frente a los precios de la electricidad de diciembre de 2023 de EUR 0,24/kWh.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión de red y vertimientos | −2.5% | Macedonia Central, Peloponeso, Creta | Corto plazo (≤ 2 años) |

| Volatilidad regulatoria (cambio en la medición neta) | −1.2% | Sector residencial y pequeñas empresas comerciales e industriales a nivel nacional | Corto plazo (≤ 2 años) |

| Rechazo social al uso de tierras agrícolas | −0.8% | Tesalia, Macedonia Central, Peloponeso | Mediano plazo (2-4 años) |

| Riesgo de canibalización de precios | −1.0% | Proyectos en régimen de mercado libre a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de red y vertimientos

El IPTO vertió 900 GWh de energías renovables en 2024 y desconectó temporalmente toda la flota en mayo de 2024 para estabilizar la red. Los enlaces de corriente continua de alta tensión hacia Creta (con entrada en funcionamiento prevista para mediados de 2025) y el Dodecaneso (prevista para 2028) aliviarán los cuellos de botella regionales; sin embargo, los desarrolladores sin almacenamiento enfrentan límites de ingresos del 50% en las cláusulas de vertimiento.

Volatilidad regulatoria: Transición a la facturación neta

La Ley 5106/2024 reemplazó la medición neta por la facturación neta, reduciendo el valor de la energía solar en tejados entre un 15 y un 20%. Una brecha regulatoria de cuatro meses paralizó las instalaciones hasta que el subsidio 'Fotovoltaica en el hogar' de EUR 250 millones relanzó la demanda, aunque los períodos de amortización se extendieron a 8-10 años.[3]PV Magazine, "La transición a la facturación neta frena el impulso de los tejados", pv-magazine.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: Dominio fotovoltaico respaldado por la implantación de módulos bifaciales

El mercado de energía solar griego es fundamentalmente fotovoltaico, con la energía solar fotovoltaica concentrando el 100,00% de la participación del mercado de energía solar griego y con previsión de replicar la CAGR global del 12,37% hasta 2031. Los grandes parques especifican cada vez más módulos bifaciales, TOPCon o de heterounión con potencia superior a 600 W para reducir los costos del balance del sistema. Se espera que la adopción de módulos de heterounión se acelere una vez que se implementen los incentivos de contenido local en virtud de la Ley de Industria de Cero Emisiones Netas de la UE, aunque el 98% de los módulos de 2024 fueron importaciones chinas, lo que refleja el aprovisionamiento al menor costo. Las células en tándem de perovskita-silicio siguen siendo curiosidades de laboratorio, mientras que la línea piloto de Brite Solar posiciona a Grecia en el mapa de módulos avanzados.

La rápida deflación de los módulos está impulsando las adiciones al tamaño del mercado de energía solar en Grecia hacia clústeres de escala de servicios públicos que superan los 50 MW, donde un CAPEX de EUR 600-700/kW permite pujas por debajo de EUR 50/MWh. Desarrolladores como Juwi Hellas aseguraron 204 MW de suministro bifacial de JinkoSolar para aprovechar los suelos de alta albedo de Grecia. La energía solar concentrada (CSP) sigue siendo subutilizada en Grecia debido a la geografía fragmentada del país y a una irradiancia normal directa relativamente modesta, que tiende a desfavorecer las tecnologías térmicas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de red: La cartera conectada a la red supera a las microrredes insulares

Los proyectos conectados a la red representaron el 95,40% del mercado de energía solar griego en 2025 y se están expandiendo a una CAGR del 12,85%, impulsados por la agenda de interconexión del IPTO. El Gran Interconector Marino, cuya entrada en funcionamiento está prevista para mediados de 2025, conectará los 500 MW de energía solar respaldada por diésel de Creta con la red nacional, eliminando así su anterior condición de red aislada. Se producirán dinámicas similares en el Dodecaneso una vez que el enlace de 1 GW entre en funcionamiento en 2028.

Las microrredes aisladas siguen siendo un mercado nicho, representando solo el 4,60% de la capacidad total. La instalación de 800 kW fotovoltaicos más 2,4 MWh de baterías de la isla de Tilos demuestra la autonomía en aquellos lugares donde los enlaces submarinos no son económicamente viables. Sin embargo, a medida que más islas se conecten, la demanda de sistemas fuera de la red se desplazará hacia la agricultura, las telecomunicaciones remotas y los ecoalojamientos turísticos que requieren independencia energética.

Por usuario final: El auge residencial complementa el dominio de los servicios públicos

Los servicios públicos controlaron el 66,90% de la capacidad instalada en 2025, impulsando el crecimiento del mercado de energía solar en Grecia a través de clústeres de escala de gigavatios en Macedonia Occidental y Grecia Central. Las instalaciones residenciales en tejados, aunque más pequeñas en términos absolutos, registran la CAGR más rápida del 15,26% gracias a un subsidio de EUR 250 millones y a la simplificación de los permisos de la Ley 5106/2024.

Los usuarios comerciales e industriales (C&I), expuestos a tarifas eléctricas de EUR 0,24/kWh a finales de 2023, desarrollan instalaciones fotovoltaicas in situ y suscriben PPA canalizados para cubrir la volatilidad de los precios. El traslado del Aeropuerto Internacional de Atenas hacia el 100% de energía solar más almacenamiento in situ ejemplifica la paridad de costos con la electricidad de red. Las comunidades energéticas agrupan múltiples tejados, con 14 MW en 2023 y 50 MW en proceso de obtención de permisos, superando las barreras de propiedad de los hogares.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

Macedonia Central ancla la cartera de proyectos, liderada por el clúster de 940 MW de Amynteo de Meton Energy, que captó EUR 127,7 millones en fondos de la UE. Las antiguas minas de lignito agilizan los permisos y cuentan con aceptación social a medida que desaparecen los empleos en el sector del carbón. Tesalia ofrece una irradiación óptima, pero enfrenta conflictos por el uso del suelo; las prohibiciones locales han paralizado aproximadamente 300 MW a pesar de una buena proximidad a la red.

El Peloponeso se beneficia de la baja densidad de población y de una amplia disponibilidad de subestaciones, lo que permite que proyectos como el parque de 160 MW de Juwi en Ftiotida y Larisa avancen con una resistencia mínima. Las zonas de transición de Macedonia Occidental replican el modelo de Amynteo, combinando subvenciones de la UE con acceso acelerado a la red.

La interconexión de Creta a mediados de 2025 reduce a la mitad el riesgo de vertimiento y desbloquea 500 MW de activos de energía solar más almacenamiento en cartera. El enlace de alta tensión del Dodecaneso, con un presupuesto de EUR 1.420 millones, tiene previsto integrar Rodas y Cos para 2028, liberando otros 300-400 MW adicionales. Las islas más pequeñas, como Tilos, demuestran la viabilidad de las microrredes, mientras que el plan de EUR 5.500 millones del IPTO reforzará los nodos continentales que abastecen el corredor de demanda de Ática.

Un estudio de viabilidad del IPTO y de la Red Nacional de Arabia Saudita examina un enlace submarino para exportar el excedente de energía solar a los mercados de Oriente Medio después de 2035, apuntando hacia opciones de ingresos transfronterizos una vez que emerja la saturación del mercado doméstico.

Panorama regulatorio

El marco regulatorio solar de Grecia se sustenta en la supervisión de RAAEY sobre las normas del mercado energético y los marcos de fuentes de energía renovable (FER), mientras que las licencias y permisos se gestionan a través del Ministerio de Medio Ambiente y Energía (YPEN). Las reformas recientes buscan acelerar la ejecución al tiempo que endurecen las restricciones de emplazamiento. La Ley 5299/2026, publicada el 5 de mayo de 2026, introduce las Áreas de Aceleración de Energías Renovables (REAA) y plazos vinculantes para los hitos clave de concesión de licencias, lo que debería mejorar la previsibilidad de los proyectos para los desarrolladores que asegurin emplazamientos conformes y acceso a la red.

Paralelamente, YPEN abrió una consulta pública en mayo de 2026 para un Marco Espacial Especial revisado para Fuentes de Energía Renovable. La propuesta añade exclusiones horizontales que restringen la energía solar en áreas sensibles, incluidas las zonas NATURA 2000 y otras categorías protegidas, e introduce requisitos de evaluación adicionales, como estudios de impacto visual cerca de activos culturales e históricos. En cuanto a la generación distribuida, el programa Fotovoltaica en el Tejado se rige por la Decisión Ministerial Conjunta YPEN/DAPEEK/52494/954/2026 (publicada el 18 de mayo de 2026), que respalda el despliegue en tejados bajo reglas definidas de elegibilidad e implementación mientras el mercado se ajusta al entorno posterior a la medición neta.

Panorama competitivo

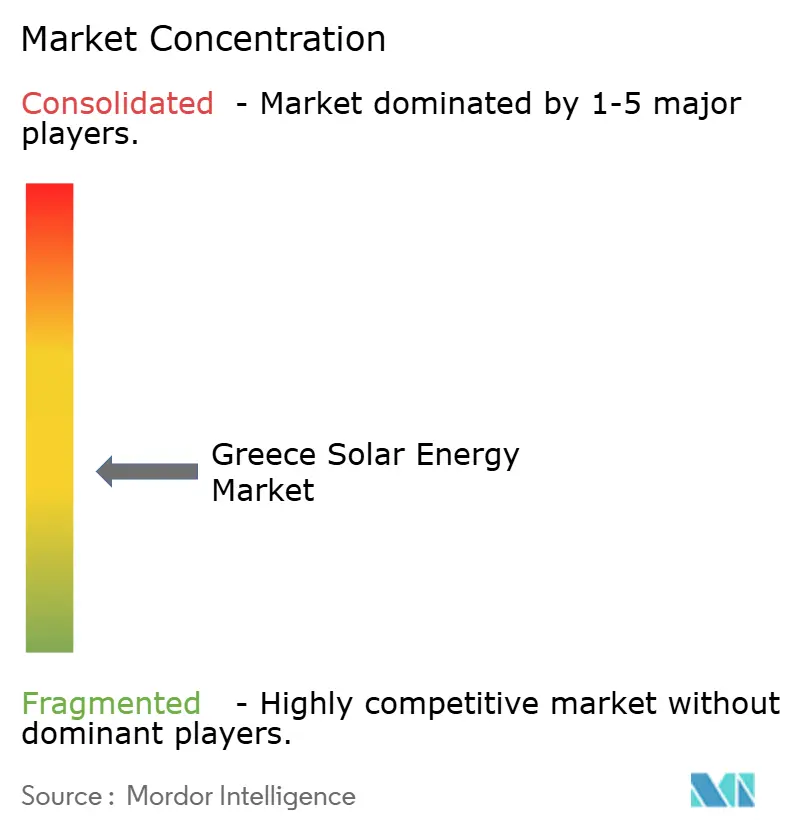

Los cinco principales actores concentran aproximadamente el 40-45% de la capacidad operativa y en desarrollo a corto plazo, otorgando al mercado de energía solar en Grecia una concentración moderada. La adquisición total de TERNA Energy por parte de Masdar en 2025 instala a un propietario de amplio respaldo financiero con el objetivo de desarrollar 3 GW para 2028. PPC Renewables, Mytilineos y Meton Energy aprovechan su solidez financiera para autofinanciar proyectos y asegurar ranuras prioritarias en la red.

Los desarrolladores más pequeños optan por un modelo de construcción y venta: Juwi Hellas cedió 267 MW de derechos a Foresight y Mirova, conservando los roles de ingeniería, adquisición y construcción (EPC) y operación y mantenimiento (O&M). Los nuevos entrantes internacionales Ecoener, Canadian Solar y EDF Renewables han comprometido más de EUR 1.000 millones desde 2024, atraídos por la claridad de las subastas y la deuda del BEI.

La diferenciación tecnológica se centra en módulos bifaciales, seguidores de un solo eje y la co-ubicación de baterías. Los prestamistas bancarios ahora exigen proveedores de módulos de nivel 1 con balances de grado de inversión y garantías de rendimiento a 25 años, eliminando a los fabricantes chinos en dificultades. El agente local disruptivo Brite Solar escala módulos semitransparentes para la agrovoltaica, aprovechando la demanda de los agricultores que rechazan las instalaciones de montaje en suelo.

Líderes de la industria de energía solar en Grecia

PPC Renewables SA

TERNA Energy SA

Mytilineos Energy & Metals SA (METKA EGN)

Hellenic Petroleum Renewable Energy Sources SA

RWE Renewables Greece (Meton Energy)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La energía solar a escala de servicios públicos continúa abriendo espacios en Grecia mediante la reutilización de emplazamientos mineros y el desarrollo en forma de clústeres, donde la disponibilidad de terrenos, la familiaridad con los permisos y los corredores de red existentes pueden reducir la fricción de ejecución. Esto es visible en el norte de Grecia, donde PPC Group completó una cartera fotovoltaica solar de 2,13 GW en abril de 2026, y en Macedonia Occidental, donde RWE y PPC informaron la finalización de un clúster solar de 930 MW en julio de 2026. Estos desarrollos amplían la demanda de soluciones de EPC, O&M, suministro de componentes e hibridación diseñadas para gestionar el riesgo de recorte y de captura de precios, con el almacenamiento cada vez más considerado parte del conjunto de herramientas de bancabilidad y no solo un complemento.

A nivel de política y programas, la Ley 5299/2026 y la introducción de las Áreas de Aceleración de Energías Renovables (REAA) crean una vía invertible para los proyectos ubicados en zonas elegibles y alineados con plazos administrativos vinculantes. El borrador de mayo de 2026 del Marco Espacial Especial para FER desplaza aún más la oportunidad hacia bancos de tierras mejor evaluados, conceptos compatibles con agrovoltaica, tejados y emplazamientos industriales abandonados reacondicionados, mediante nuevas zonas de exclusión y un límite de cobertura de suelo a nivel de unidad regional. En cuanto a la generación distribuida, el programa de mayo de 2026 Fotovoltaica en los Tejados, junto con la reorientación de la financiación de recuperación Greece 2.0 hacia instalaciones de menor escala, respalda la demanda de tejados residenciales y agrícolas, mientras que la facturación neta aumenta el énfasis en diseños de autoconsumo, gestión energética y configuraciones preparadas para almacenamiento.

Novedades recientes del sector

- Julio de 2026: RWE y PPC completaron un clúster solar de 930 MW en Grecia, agrupando múltiples parques solares desarrollados a través de su vehículo Meton Energy. La finalización pone de relieve el ritmo de desarrollo fotovoltaico a escala de servicios públicos en tierras de minería de lignito reconvertidas y eleva las expectativas para contratistas y proveedores que respaldan modelos de entrega multiemplazamiento con infraestructura común.

- Mayo de 2025: PPC Renewables inició la construcción de la fase 2 de su cartera de 490 MW en Macedonia Occidental, respaldada por financiación del Mecanismo de Recuperación y Resiliencia y un PPA de 15 años con el Operador del Mercado Helénico. El inicio de la construcción fortaleció las estructuras de ingresos bancables para grandes parques, ya que la suscripción reflejó cada vez más la exposición al mercado spot y el riesgo de cláusulas de recorte.

- Noviembre de 2024: Masdar completó la adquisición de TERNA Energy, estableciéndola como una plataforma clave para la expansión de energías renovables de Masdar en el sudeste y centro de Europa. La transacción incrementó la intensidad competitiva para el desarrollo solar griego al combinar una cartera local y una base operativa con el balance financiero necesario para financiar desarrollos a gran escala y perseguir una mayor consolidación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como la capacidad instalada de energía solar de Grecia conectada al sistema eléctrico, contabilizada en gigavatios, y que abarca las nuevas incorporaciones y la base instalada acumulada tanto en despliegues a escala de servicios públicos como detrás del contador.

Exclusiones de alcance: se excluyen la energía solar fuera de red utilizada en aplicaciones aisladas y la calefacción solar térmica cuando no son medibles como capacidad de generación eléctrica conectada a la red.

Descripción general de la segmentación

- Por tecnología

- Fotovoltaica solar (FV)

- Energía solar concentrada (CSP)

- Por tipo de red

- Conectada a la red

- Fuera de la red

- Por usuario final

- Servicios públicos

- Comercial e industrial (C&I)

- Residencial

- Por componente (análisis cualitativo)

- Módulos y paneles solares

- Inversores (de cadena, centrales y microinversores)

- Sistemas de montaje y seguimiento

- Balance del sistema y componentes eléctricos

- Almacenamiento de energía e integración híbrida

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la base fáctica de los niveles de capacidad, el contexto político y las condiciones de red en Grecia. Nos basamos en estadísticas energéticas públicas y en publicaciones regulatorias para seguir la capacidad fotovoltaica instalada, las incorporaciones anuales, las normas de conexión a la red y los cambios en subastas o permisos que pueden alterar el ritmo anual de puesta en marcha.

Entre las principales fuentes públicas consultadas se incluyen las estadísticas energéticas nacionales de la IEA, los conjuntos de datos de capacidad renovable de IRENA, los balances energéticos de Eurostat, las actualizaciones del operador del sistema de transmisión y del operador de distribución helénicos, y las publicaciones del ministerio y el regulador griegos sobre objetivos y concesión de licencias. Se revisaron informes anuales de empresas, presentaciones para inversores y prensa de referencia para verificar los detalles de la cartera de proyectos y los plazos de puesta en marcha. Además, se utilizó de forma selectiva una suscripción de pago centrada en datos financieros de empresas, así como una base de datos de patentes, para confirmar la actividad empresarial y la dirección tecnológica. Estos ejemplos no son exhaustivos, y también se revisaron otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se está conectando realmente y cuándo, dado que las carteras de proyectos anunciadas pueden variar según la disponibilidad de red y las condiciones de recorte. Hablamos con desarrolladores, participantes de EPC y O&M, expertos en temas de red y grandes compradores de energía solar para confirmar el ritmo de puesta en marcha, el tamaño típico de los proyectos y el impacto práctico de los plazos de permisos e interconexión en toda Grecia.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 14% | Asia-Pacífico: 50% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 26% | EMEA: 31% |

| Actores más pequeños: 14% | Gerentes: 60% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye principalmente mediante una reconstrucción de capacidad de arriba hacia abajo, en la que las series temporales de capacidad nacional y las señales de conexión a la red se utilizan para mapear la base instalada año por año, y luego se extiende a lo largo del período de previsión. Una vez formada la trayectoria de capacidad, la verificamos con aproximaciones selectivas de abajo hacia arriba, como la consolidación de una muestra de proyectos anunciados y en construcción según el año de puesta en marcha esperado, y luego ajustando por retrasos cuando la evidencia de respaldo es limitada.

Los insumos utilizados en el modelo incluyen la capacidad fotovoltaica instalada acumulada, las adiciones anuales de capacidad, la actividad esperada de subastas y PPA corporativos que influye en el desarrollo a escala de servicios públicos, la disponibilidad de conexión a la red y el riesgo de recorte, y el ritmo de las reformas de permisos y concesión de licencias. Para la previsión, se aplica un análisis de escenarios en torno a las limitaciones de red y política, y luego se refina el caso central mediante un suavizado de series temporales cortas en las adiciones anuales para que la curva no reaccione de forma exagerada ante un solo año atípico. Cuando la visibilidad a nivel de proyecto es incompleta, las brechas se resuelven aplicando tasas históricas de conversión de cartera a capacidad puesta en marcha, respaldadas por la retroalimentación de las entrevistas, antes de finalizar los totales.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas que vinculan el modelo de capacidad con señales independientes, incluidas las actualizaciones de conexión del operador de red, los conjuntos de datos de capacidad nacionales y de la UE, y los patrones de puesta en marcha observados entre los participantes del mercado. Cuando los resultados muestran saltos inusuales, revisamos los factores impulsores, reexaminamos los supuestos y activamos llamadas de seguimiento para confirmar si el cambio está vinculado a modificaciones de política, limitaciones de red o al momento de puesta en marcha.

Internamente, se sigue una revisión de varios pasos para que los cálculos, las unidades y el etiquetado de años se mantengan coherentes en todo el período histórico y de previsión. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actualizada disponible en el momento de la publicación.

Tamaño del mercado de energía solar de Grecia según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la energía solar de Grecia a menudo difieren porque algunas fuentes hacen seguimiento de la base instalada, otras se centran en las adiciones anuales, y algunas convierten el alcance en valor de inversión, lo que cambia tanto la unidad como el límite del análisis. También aparecen diferencias cuando un editor cuenta solo la fotovoltaica conectada a la red principal, mientras que otro combina categorías solares más amplias.

Las actualizaciones de conexión a la red y los puntos de control de capacidad acumulada son la evidencia utilizada para mantener la estimación de Mordor Intelligence para 2025 alineada con lo que realmente está operando en el país, en lugar de con los anuncios de carteras en etapa inicial. Las brechas suelen surgir de cómo se tratan las fechas de puesta en marcha, de si los sistemas detrás del contador se capturan de manera consistente, y de si la cifra reportada representa la capacidad a fin de año frente a un promedio a lo largo del año, lo que puede modificar los totales en años con un desarrollo rápido.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,25 mil millones USD (2025) | |

| Mercado del Sector A | 6,77 mil millones USD (2025) | Utiliza una cifra de base instalada que parece reflejar una captura más estrecha de la capacidad conectada y puede subestimar la puesta en marcha reciente, especialmente si las adiciones de fin de año no se reflejan completamente. |

| Editorial Independiente B | 1,80 mil millones USD (2026) | Informa el mercado en términos monetarios, lo cual depende de los supuestos de capex y precios, de la combinación entre sistemas a escala de servicios públicos y en tejados, y del momento de la inflación o del tipo de cambio, por lo que no se reconciliará con un tamaño basado en capacidad. |

La tabla muestra que la mayor dispersión se explica por la elección de la unidad y por cómo cada fuente trata lo que realmente está conectado frente a lo que está planificado. Al mantener el alcance anclado en la capacidad operativa y luego verificar la trayectoria con el momento de los proyectos y las limitaciones de red, la estimación resulta más fácil de reproducir e interpretar para la planificación.

Preguntas clave respondidas en el informe

¿Cuál es la capacidad fotovoltaica instalada en Grecia en 2026?

El tamaño del mercado de energía solar en Grecia totalizó 12,64 GW de capacidad fotovoltaica instalada en 2026.

¿Qué tasa de crecimiento anual se prevé para la energía solar griega durante 2026-2031?

Se prevé que la capacidad instalada se expanda a una CAGR del 12,37%, alcanzando los 22,66 GW para 2031.

¿Qué segmento crece más rápido hasta 2031?

Se prevé que las instalaciones en tejados residenciales, apoyadas por el subsidio 'Fotovoltaica en el hogar', crezcan a una CAGR del 15,26%.

¿Cómo se aborda la congestión de la red?

El IPTO está invirtiendo EUR 5.500 millones en mejoras de transmisión, incluidos enlaces de alta tensión hacia Creta (en funcionamiento) y el Dodecaneso (previsto para 2028).

¿Por qué los PPA son atractivos para los industriales griegos?

Los PPA ofrecen certidumbre de precios por debajo de la tarifa industrial de EUR 0,24/kWh registrada a finales de 2023, cubriendo la volatilidad y cumpliendo los objetivos de descarbonización.

¿Cuál es el objetivo de Grecia en materia de almacenamiento de energía en baterías?

El objetivo de almacenamiento de energía en baterías autónomo se elevó a 3,55 GW en 2025, respaldado por EUR 1.000 millones de ayudas estatales aprobadas.

Última actualización de la página el: