Tamaño y Participación del Mercado de Polvo de Carburo de Tungsteno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

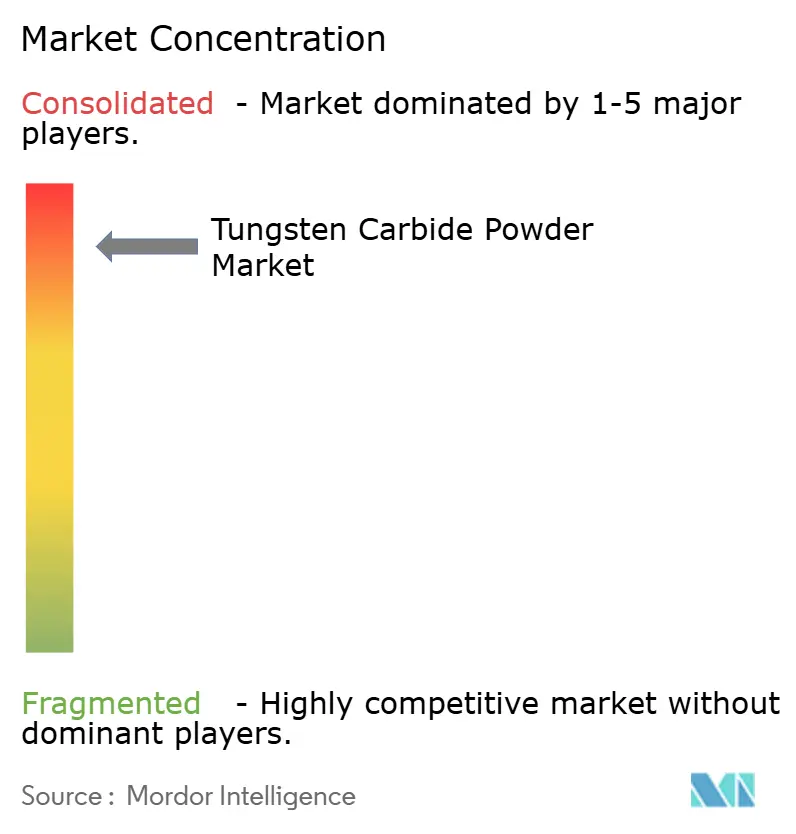

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polvo de Carburo de Tungsteno por Mordor Intelligence

El tamaño del mercado de polvo de carburo de tungsteno fue valorado en USD 16,25 mil millones en 2025 y se estima que crecerá desde USD 17,06 mil millones en 2026 hasta alcanzar USD 21,74 mil millones en 2031, a una CAGR del 4,98% durante el período de previsión (2026-2031). El gasto de capital sostenido en mecanizado de precisión, equipos de minería e instrumentos médicos avanzados mantiene la demanda resiliente incluso cuando los precios de las materias primas fluctúan. La creciente electrificación del transporte, la expansión de las instalaciones de energía renovable y la adopción generalizada de la fabricación aditiva continúan impulsando el mercado de polvo de carburo de tungsteno hacia aplicaciones nuevas de mayor valor. Los gobiernos de Estados Unidos, Canadá y Australia están financiando proyectos de minerales críticos, lo que estabiliza las expectativas de suministro a largo plazo y respalda el aumento de capacidad por parte de los productores de polvo establecidos. Al mismo tiempo, los controles de exportación chinos y los precios del paratungstato de amonio en máximos de seis años intensifican el riesgo de aprovisionamiento, lo que lleva a los usuarios finales a diversificar proveedores y favorecer los flujos de material reciclado.

Conclusiones Clave del Informe

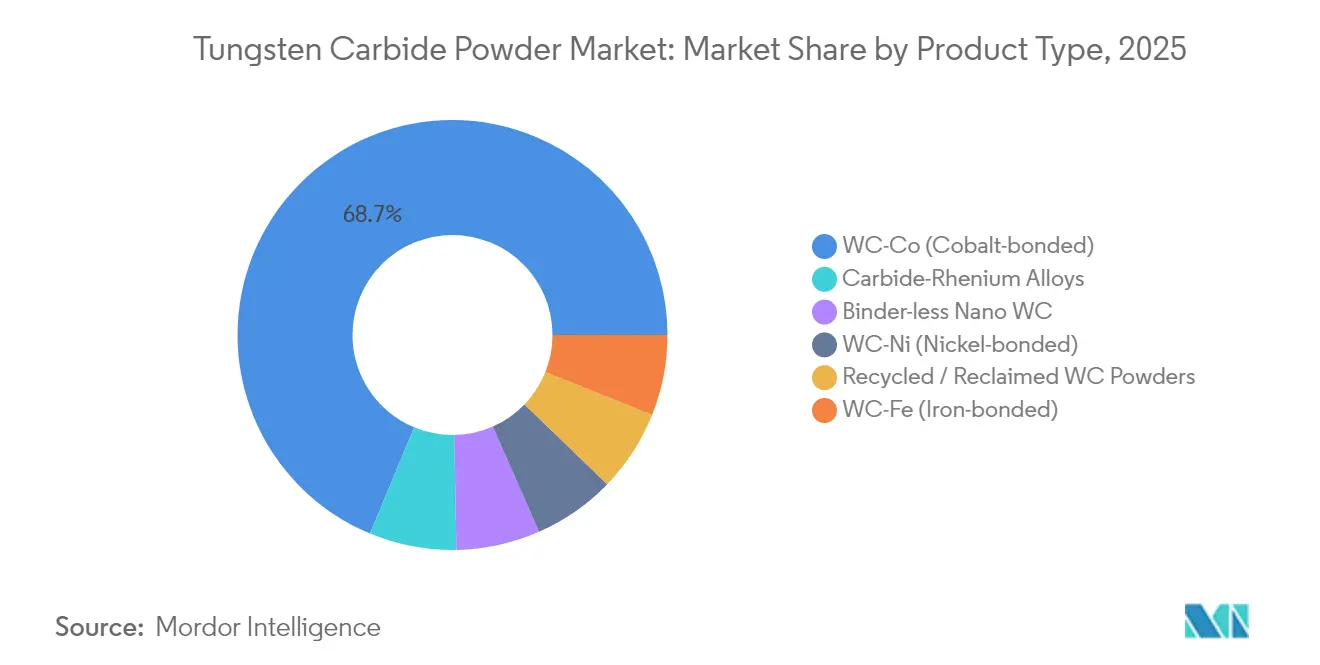

- Por grado de producto, WC-Co (Ligado con Cobalto) mantuvo una participación del 68,74% del mercado de polvo de carburo de tungsteno en 2025; las aleaciones de carburo-renio registran la CAGR proyectada más alta del 6,08% hasta 2031.

- Por aplicación, las herramientas de mecanizado representaron el 35,74% de la participación del mercado de polvo de carburo de tungsteno en 2025; otras aplicaciones, lideradas por la fabricación aditiva y los recubrimientos por proyección térmica, tienen una previsión de expansión con una CAGR del 5,92% hasta 2031.

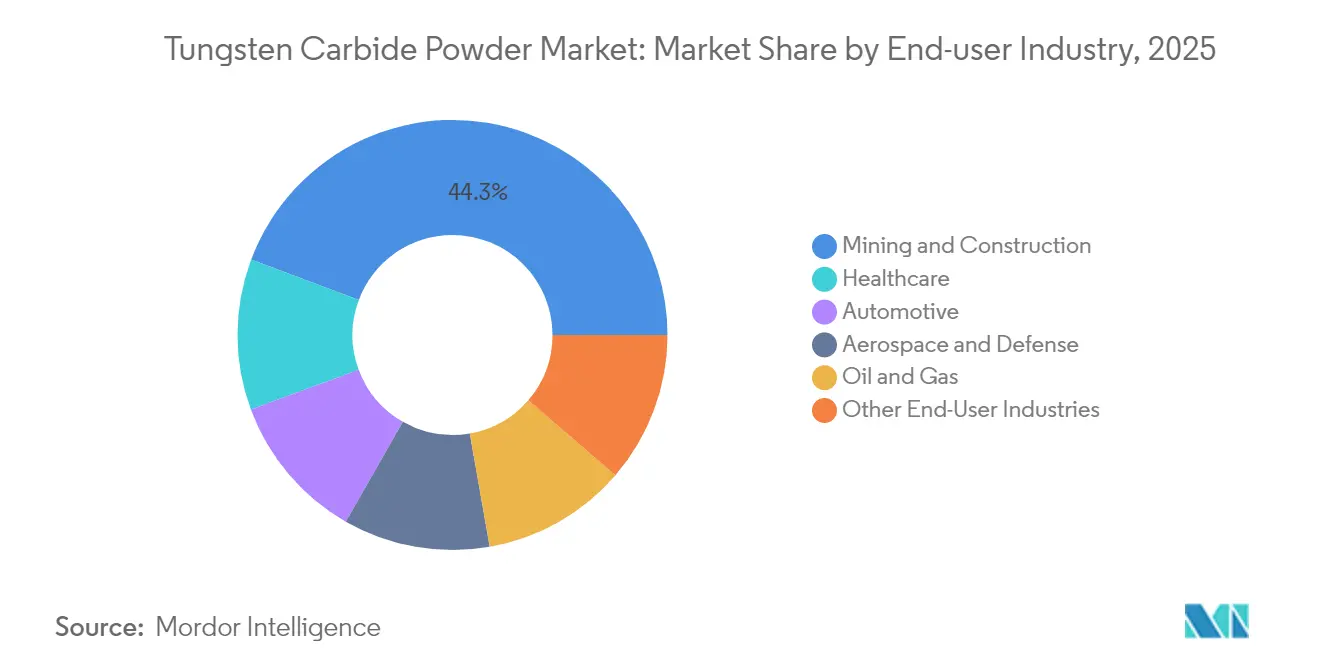

- Por industria de usuario final, la minería y la construcción representaron el 44,29% del tamaño del mercado de polvo de carburo de tungsteno en 2025, mientras que la atención sanitaria registra el camino de crecimiento más rápido con una CAGR del 6,10% hasta 2031.

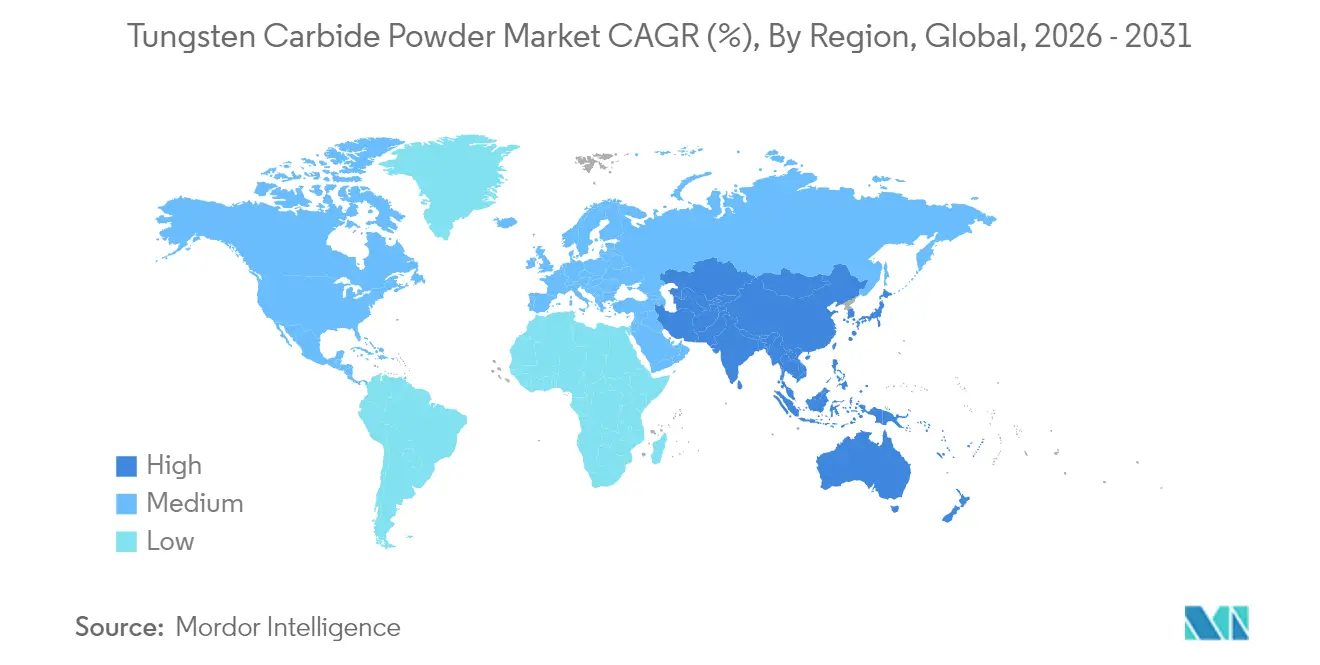

- Por geografía, Asia-Pacífico representó el 53,82% de los ingresos de 2025 y está preparada para liderar la expansión con una CAGR del 6,36% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polvo de Carburo de Tungsteno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de herramientas de corte y mecanizado de precisión | 1.5% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Rápida expansión del mecanizado de componentes para vehículos eléctricos y energía renovable | 0.8% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Transición hacia polvos resistentes al desgaste en equipos para arenas petrolíferas y fracturación hidráulica | 0.7% | América del Norte, Oriente Medio | Largo plazo (≥ 4 años) |

| Integración de polvos de carburo de tungsteno en la fabricación aditiva de alta velocidad | 0.6% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Programas gubernamentales de financiación de minerales críticos y almacenamiento estratégico para defensa | 0.4% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Herramientas de Corte y Mecanizado de Precisión

Los fabricantes que enfrentan tolerancias cada vez más estrictas dependen de los insertos de carburo de tungsteno para preservar la integridad del filo durante las operaciones de alta velocidad. Una mayor vida útil de las herramientas limita las paradas imprevistas y respalda la producción continua y autónoma. En entornos de mecanizado por control numérico computarizado conectados a través de redes de Industria 4.0, el rendimiento consistente de los insertos es esencial para los algoritmos de mantenimiento predictivo que activan los cambios de herramientas solo cuando está estadísticamente justificado. Las recientes técnicas de ingeniería de superficie con carburo de titanio han elevado la dureza Vickers de 1.317 HV30 a 1.496 HV30, extendiendo los intervalos de desgaste en las líneas de producción en masa. La concentración de la demanda en Asia-Pacífico y Estados Unidos ancla el crecimiento de volumen a corto plazo para el mercado de polvo de carburo de tungsteno.

Rápida Expansión del Mecanizado de Componentes para Vehículos Eléctricos y Energía Renovable

Las carcasas de baterías, los ejes de motores eléctricos y las carcasas de electrónica de potencia requieren mecanizado de microtolerancias que favorece las herramientas de carburo cementado. Las cajas de engranajes de turbinas eólicas y las unidades de accionamiento de seguidores solares añaden un flujo constante de componentes de acero endurecido que las herramientas convencionales de acero rápido no pueden mecanizar de manera económica. El Laboratorio Nacional Oak Ridge imprimió recientemente estructuras de tungsteno sin grietas mediante un proceso de haz de electrones, lo que señala una vía hacia piezas para reactores de fusión y entornos extremos que utilizarán materias primas de polvo de alta pureza[1]Laboratorio Nacional Oak Ridge, "Fabricación aditiva por haz de electrones de tungsteno," ornl.gov. Las cadenas de suministro localizadas de vehículos eléctricos en América del Norte y Europa traducen ese éxito técnico en demanda regional para el mercado de polvo de carburo de tungsteno.

Transición hacia Polvos Resistentes al Desgaste en Equipos para Arenas Petrolíferas y Fracturación Hidráulica

Los pozos horizontales y las tuberías de lodo de arenas petrolíferas imponen cargas abrasivas que pueden triplicar los gastos de mantenimiento cuando los materiales de menor calidad fallan. Las mangas de perforación recubiertas de carburo de tungsteno amplían el tiempo medio entre fallos y comprimen las métricas de coste por pozo a lo largo de toda la vida útil del mismo. Linde Advanced Material Technologies cita la alta conductividad térmica y la inercia química como ventajas duales que preservan la integridad en zonas de fondo de pozo a alta temperatura. A pesar de la volatilidad del precio del crudo, las reducciones de gastos operativos resultantes mantienen al mercado de polvo de carburo de tungsteno firmemente posicionado dentro de los planes de gasto de capital de los servicios de exploración ascendente.

Programas Gubernamentales de Financiación de Minerales Críticos y Almacenamiento Estratégico para Defensa

La Oficina de Responsabilidad Gubernamental de Estados Unidos estima que se necesitan USD 18.500 millones para cerrar las brechas en minerales críticos para la defensa, con el tungsteno encabezando la lista[2]Oficina de Responsabilidad Gubernamental de Estados Unidos, "Déficits de minerales críticos para la defensa," gao.gov. La Ley REEShore prohíbe el tungsteno chino en programas militares a partir de 2026, lo que impulsa la financiación acelerada de proyectos en América del Norte y reservas estratégicas. El respaldo conjunto de Estados Unidos y Canadá al desarrollo de Mactung sustenta un corredor de suministro hemisférico para el mercado de polvo de carburo de tungsteno.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del mineral de tungsteno (paratungstato de amonio) debido a la concentración del suministro | -0.9% | Global, con especial incidencia en los mercados occidentales | Corto plazo (≤ 2 años) |

| Altos costos de fabricación y procesamiento | -0.6% | Global, con mayor impacto en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Equipos de metalurgia de polvos con uso intensivo de capital para nanogrados | -0.4% | Mercados desarrollados con fabricación avanzada | Largo plazo (≥ 4 años) |

| Amenaza competitiva de cerámicas avanzadas y cermets en piezas de desgaste | -0.3% | Global, concentrada en aplicaciones de alto rendimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Mineral de Tungsteno (Paratungstato de Amonio) debido a la Concentración del Suministro

Los compradores occidentales se apresuran a conseguir contratos a largo plazo, pero las minas alternativas necesitan ciclos de desarrollo de varios años, lo que limita el alivio a corto plazo. Las fluctuaciones de precios complican la elaboración de presupuestos de proyectos para los principales contratistas aeroespaciales y de defensa que dependen de contratos indexados, lo que genera un lastre para el mercado de polvo de carburo de tungsteno.

Alto Costo de Fabricación y Procesamiento

Los hornos de producción de polvo operan a 2.700 °C y requieren revestimientos refractarios, sistemas de alto vacío y operadores especializados. Cada lote de alto consumo energético incrementa el costo por kilogramo en relación con los competidores de acero para herramientas. Los grados de precisión destinados a componentes quirúrgicos o de turbinas exigen certificación mediante difracción de rayos X y microscopía electrónica de barrido, lo que añade gastos generales adicionales. El reciclaje de circuito cerrado de Sumitomo Electric Industries, Ltd. reduce el consumo de materia prima virgen, pero requiere líneas adicionales de clasificación de polvo en sala limpia, lo que aumenta los costos fijos a corto plazo. Estos factores económicos moderan la tasa de crecimiento del mercado de polvo de carburo de tungsteno, especialmente en geografías sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Liderazgo Ligado con Cobalto Enfrenta la Competencia de Aleaciones Avanzadas

Los grados WC-Co representaron el 68,74% de los envíos de 2025 gracias a cadenas de suministro maduras, tenacidad de amplio espectro y una base instalada de hornos de sinterización optimizados para ligantes de cobalto. Aun así, la seguridad del ligante y la volatilidad del precio del cobalto impulsan el desarrollo de sistemas de ligante a base de níquel, hierro e híbridos. Las aleaciones de carburo-renio exhiben una convincente curva de CAGR del 6,08% a medida que los quemadores aeroespaciales y las piezas de vehículos hipersónicos demandan umbrales elevados de dureza en caliente. Los polvos de nano-WC sin ligante superan los 2.200 HV30 de dureza y satisfacen a los fabricantes de microherramientas que persiguen diámetros de punta inferiores a 50 µm.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Las Herramientas de Mecanizado Impulsan la Fabricación de Precisión

Las herramientas de mecanizado generaron la mayor porción del conjunto de ingresos de 2025 con una participación del 35,74% del mercado de polvo de carburo de tungsteno. El segmento se beneficia del crecimiento continuo de los centros de mecanizado por control numérico computarizado y las celdas de producción automatizadas, que dependen de patrones de desgaste predecibles de los insertos para mantener los objetivos de control estadístico de procesos. La creciente inversión en piezas de transmisión para vehículos eléctricos e implantes médicos miniaturizados impulsa el flujo de volumen, mientras que los recubrimientos por proyección térmica y los componentes de fabricación aditiva registraron la CAGR más rápida del 5,92%, lo que refleja la libertad de diseño habilitada por geometrías complejas. Las aplicaciones de munición mantienen una demanda de nicho pero estable para proyectiles de alta densidad donde la transferencia de energía cinética es esencial.

Por Industria de Usuario Final: El Dominio de la Minería se Encuentra con la Innovación en Atención Sanitaria

La minería y la construcción consumieron el 44,29% de los envíos globales en 2025, lo que refleja la implacable abrasión y las cargas de impacto en la maquinaria de extracción de roca, trituración y movimiento de tierras. Los proyectos de capital en depósitos de cobre, litio y minerales críticos mantienen a las empresas mineras reponiendo brocas y placas de desgaste incluso cuando los precios de los metales fluctúan. La atención sanitaria, por el contrario, registra la CAGR más rápida del 6,10% hasta 2031, impulsada por hojas de bisturí de un solo uso, fresas de odontología fina y trabajos exploratorios sobre implantes a base de tungsteno con biocompatibilidad superior. El mecanizado automotriz transita de los motores de combustión interna a los componentes de motores eléctricos, preservando una demanda estable de insertos al tiempo que eleva las especificaciones de acabado superficial y calidad del filo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico representó el 53,82% de los ingresos globales en 2025 y continúa superando al resto con una CAGR del 6,36% hasta 2031. Los grados de cabeza de mina en China disminuyen, pero las mejoras en la eficiencia de los procesos y los incentivos estatales prolongan su posición de liderazgo, incluso cuando las restricciones a la exportación reconfiguran la mezcla de destinos de los polvos secundarios.

América del Norte se beneficia de la legislación sobre minerales estratégicos y las normas de abastecimiento para defensa que clasifican al tungsteno junto con las tierras raras y el niobio. La subvención de USD 15,8 millones del Departamento de Defensa de Estados Unidos a Fireweed Metals acelera los estudios de viabilidad en Mactung y consolida las expectativas de compra comprometida para las líneas de compactación de polvo nacionales.

Europa, aunque limitada en volumen, preserva una base de clientes rica en tecnología en los sectores automotriz, médico e ingeniería de precisión. El mercado de polvo de carburo de tungsteno en Europa sigue siendo sensible a los picos en el costo de la energía, pero los mandatos de neutralidad climática del bloque realzan el atractivo de las herramientas de carburo de larga vida que reducen la intensidad de recursos a lo largo de múltiples ciclos de producto.

Panorama Competitivo

El suministro global está consolidado entre grupos verticalmente integrados que poseen minas de materias primas, hornos de producción de polvo y líneas de fabricación de insertos. Los recubrimientos por deposición química de vapor, las estructuras de gradiente impresas por láser y otras innovaciones de proceso crean barreras de entrada arraigadas en la propiedad intelectual. La adquisición de Buffalo Tungsten por parte de Sandvik AB en 2023 mejora la seguridad de las materias primas para sus fábricas de insertos en América del Norte, reduciendo el riesgo logístico y acortando los plazos de entrega a los clientes.

Líderes de la Industria de Polvo de Carburo de Tungsteno

Global Tungsten & Powders

CERATIZIT S.A.

Umicore

Kennametal

Hyperion Materials & Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Diciembre de 2024: Wall Colmonoy presentó los polvos de carburo de tungsteno HVOF WallCarb diseñados para depositar recubrimientos densos con alta resistencia al desgaste y a la corrosión.

- Diciembre de 2023: Sandvik AB completó la adquisición de Buffalo Tungsten Inc., ampliando su presencia en metal de tungsteno y polvo de carburo de tungsteno en América del Norte.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de polvo de carburo de wolframio como todos los grados de materia prima de WC lista para sinterizar, ya sea virgen, reciclada, nano o enriquecida con aglutinantes, vendida a granel o empaquetada para su uso en carburos cementados, piezas de desgaste, pulverización térmica y mezclas de fabricación de aditivos. Según Mordor Intelligence, el mercado se limita a los ingresos por polvo y excluye los insertos fabricados, los compactos de metal duro o los conjuntos de herramientas acabados.

Exclusión del ámbito de aplicación: los ingresos relacionados con los carburos de wolframio fundido, los carburos colados y las aleaciones pesadas de wolframio quedan fuera de esta evaluación.

Segmentación

- Por Grado de Producto

- WC-Co (Ligado con Cobalto)

- WC-Ni (Ligado con Níquel)

- WC-Fe (Ligado con Hierro)

- Aleaciones de Carburo-Renio

- Nano WC sin Ligante

- Polvos de WC Reciclados / Recuperados

- Por Aplicación

- Herramientas de Mecanizado

- Munición

- Piezas de Desgaste y Matrices

- Herramientas de Minería y Perforación

- Otras Aplicaciones (Fabricación Aditiva, Recubrimientos por Proyección Térmica, etc.)

- Por Industria de Usuario Final

- Automotriz

- Aeroespacial y de Defensa

- Minería y Construcción

- Petróleo y Gas

- Atención Sanitaria

- Otras Industrias de Usuarios Finales (Electrónica y Semiconductores, Fabricación Industrial, etc.)

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan entrevistas continuas con productores de polvo, fabricantes de herramientas de carburo, intermediarios comerciales y distribuidores regionales de Asia-Pacífico, Norteamérica y Europa. Los diálogos sondean volúmenes de contratos, cambios en la mezcla de aglutinantes, precios medios de venta (ASP) y rotación de inventarios, lo que nos permite validar pistas secundarias y colmar lagunas de información.

Investigación documental

Comenzamos con conjuntos de datos públicos publicados por autoridades como el Servicio Geológico de EE.UU., UN Comtrade y la Asociación Internacional de la Industria del Tungsteno, que arrojan luz sobre la producción de mineral, las exportaciones de APT y los flujos comerciales de polvo. Las estadísticas industriales de organismos como la Asociación Europea de Pulvimetalurgia, los índices de producción de máquinas-herramienta de Gardner Business Intelligence y los datos de fabricación de automóviles de OICA ayudan a nuestro equipo a evaluar la salud del uso final. Los informes 10-K de las empresas, los informes de los inversores y los archivos de patentes enriquecen el descubrimiento de tendencias, mientras que D&B Hoovers y Dow Jones Factiva proporcionan datos financieros estructurados de los principales proveedores de polvo.

Esta lista es ilustrativa, no exhaustiva, y se han consultado muchas otras fuentes abiertas para corroborarla.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con la producción regional de mineral de tungsteno y los rendimientos de conversión de APT, luego aplica supuestos de tasa de penetración para derivar grupos de demanda de polvo antes de realizar roll-ups selectivos ascendentes de envíos de proveedores y comprobaciones muestreadas de ASP × tonelaje para afinar los totales. Entre las variables clave que alimentan el modelo se encuentran los precios de referencia del APT, la producción mundial de máquinas-herramienta, el número de equipos rotativos activos, la fabricación de vehículos de pasajeros y las ventas de polvo para fabricación de aditivos. La regresión multivariante vincula estos factores a los ingresos históricos del polvo, mientras que las trayectorias CAGR probadas por escenarios (base, alcista, bajista) informan las previsiones hasta 2030.

Ciclo de validación y actualización de datos

Los resultados se someten a un control de desviaciones frente a estadísticas comerciales independientes; las anomalías dan lugar a nuevas comprobaciones con los encuestados principales. Los analistas senior revisan cada libro de trabajo antes de firmarlo. Actualizamos cada modelo una vez al año y publicamos actualizaciones provisionales cuando se producen interrupciones en la extracción de mineral, subidas de precios o aumentos importantes de capacidad.

Por qué la línea de base de polvo de carburo de tungsteno de Mordor manda en fiabilidad

Las estimaciones publicadas difieren porque las empresas eligen diferentes grados de polvo, reajustes de precios y cadencias de actualización.

A continuación comparamos los valores de 2025.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 16,25 B (2025) | Inteligencia de Mordor | - |

| USD 17,84 B (2024) | Consultoría global A | Utiliza los ingresos de la mezcla de polvo y piezas sinterizadas; la previsión se actualiza sin la corrección del precio del mineral en 2025 |

| USD 16,90 B (2024) | Asociación sectorial B | Se basa en las medias de las encuestas a los miembros; excluye los polvos de grado nanométrico y regenerados. |

La comparación demuestra que, cuando se produce una desviación del alcance o se introducen baremos de precios obsoletos, los valores se desvían. Al anclar los volúmenes a los flujos de mineral verificados, ajustar las definiciones de ley y realizar actualizaciones anuales, Mordor ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de polvo de carburo de tungsteno?

El mercado de polvo de carburo de tungsteno está valorado en USD 17,06 mil millones en 2026 y se encamina a alcanzar USD 21,74 mil millones en 2031.

¿Qué segmento de aplicación lidera el mercado de polvo de carburo de tungsteno?

Las herramientas de mecanizado lideran, representando el 35,74% de los ingresos de 2025, impulsadas por los requisitos de precisión en la fabricación automatizada.

¿Por qué Asia-Pacífico es el mayor mercado regional?

Asia-Pacífico alberga la mayor parte de la minería global de tungsteno y cuenta con extensas cadenas de suministro automotriz, electrónica y de construcción, lo que resulta en una participación de mercado del 53,82% en 2025.

¿Cómo influyen los gobiernos en la seguridad del suministro de tungsteno?

Legislaciones como la Ley REEShore de Estados Unidos y los programas de almacenamiento estratégico para defensa financian nuevas minas y restringen la dependencia del tungsteno chino, fomentando redes de suministro diversificadas.

¿Qué grado de producto está creciendo más rápido?

Las aleaciones de carburo-renio muestran la CAGR proyectada más alta del 6,08% hasta 2031, a medida que los sectores aeroespacial y energético buscan mayor capacidad a temperaturas elevadas.

Última actualización de la página el: