Tamaño y Participación del Mercado de Camiones en India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 20.18 Mil millones de dólares |

| Tamaño del Mercado (2030) | 26.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.29% CAGR |

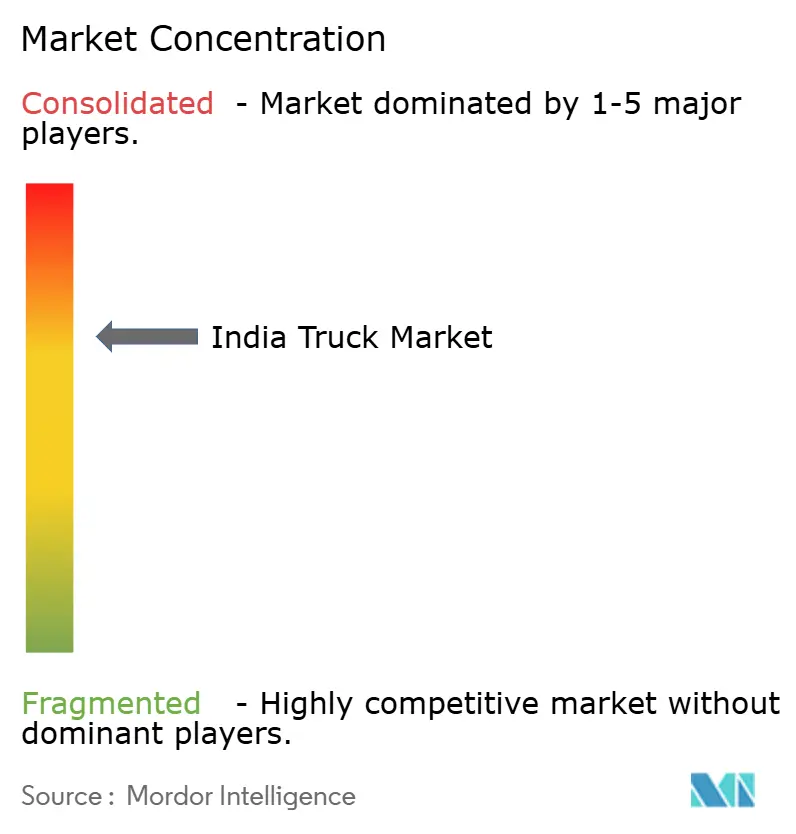

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones en India por Mordor Intelligence

El tamaño del mercado de camiones en India ascendió a USD 20,18 mil millones en 2025 y se prevé que alcance los USD 26,11 mil millones en 2030, lo que refleja una CAGR del 5,29%. La expansión proviene de tres fuerzas convergentes: los programas Bharatmala y PM Gati Shakti que amplían los corredores de carga, el auge del comercio electrónico que intensifica los volúmenes de última milla, y la renovación de flotas impulsada por políticas orientadas a motores más ecológicos. Las plataformas de carga ligera dominan la logística urbana cotidiana, mientras que los activos de carga pesada se benefician de las obras de infraestructura. El diésel mantiene su primacía, aunque un rápido auge de las opciones eléctricas y de gas señala un cambio energético en curso. La consolidación se acelera a medida que las flotas organizadas superan en inversión a los propietarios individuales en telemática, combustibles alternativos y retención de conductores, intensificando la competencia por las rutas más rentables.

Conclusiones Clave del Informe

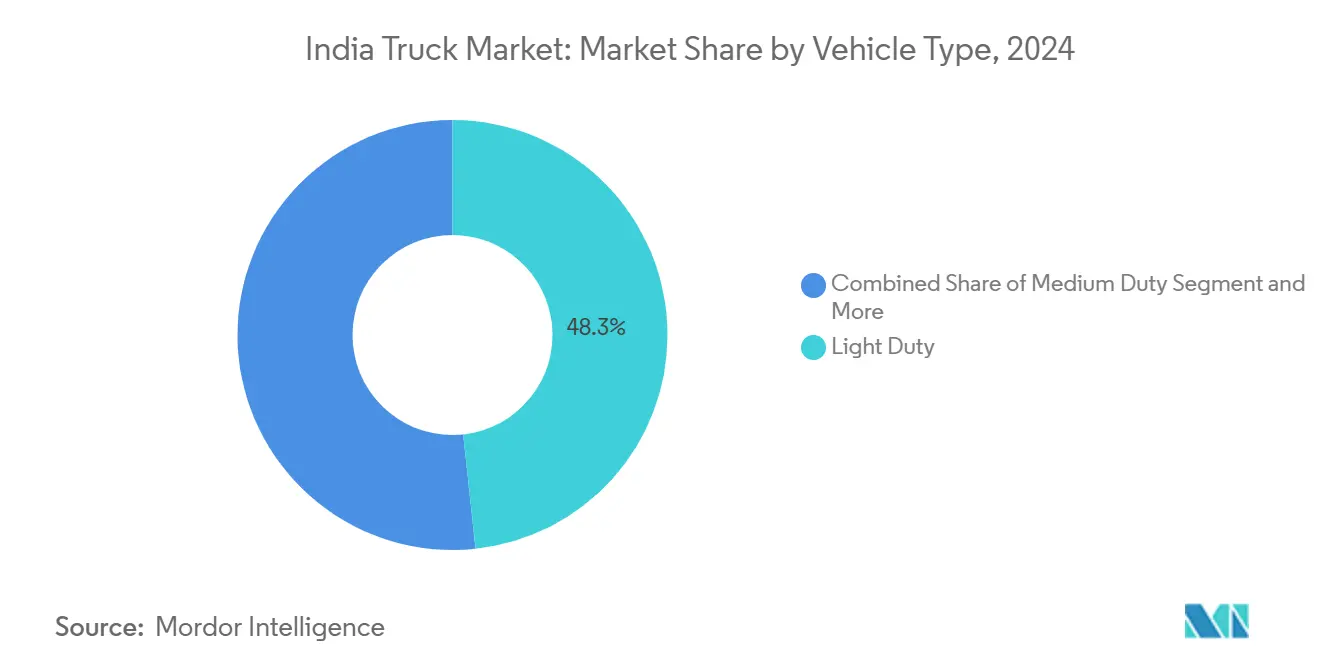

- Por tipo de vehículo, los camiones de carga ligera representaron el 48,33% de la participación del mercado de camiones en India en 2024 y avanzan a una CAGR del 6,94% hasta 2030.

- Por capacidad de tonelaje, el segmento de 3,5-7,5 toneladas capturó el 39,18% del tamaño del mercado de camiones en India en 2024 y se expande a una CAGR del 7,14% hasta 2030.

- Por tipo de combustible, el diésel representó el 90,14% de los ingresos de 2024, mientras que se proyecta que los camiones eléctricos crezcan a una CAGR del 41,55% hasta 2030.

- Por aplicación, la logística representó el 55,81% del tamaño del mercado de camiones en India en 2024 y crece a una CAGR del 7,52% hasta 2030.

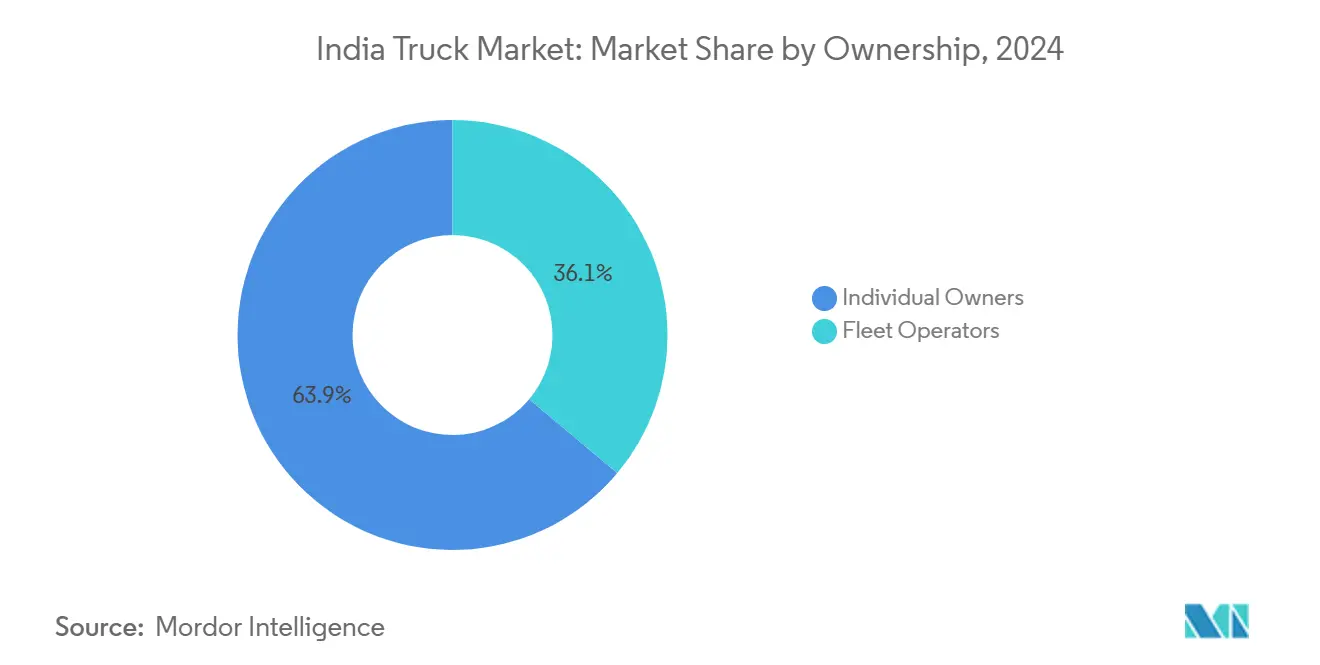

- Por propiedad, los operadores individuales controlaron el 63,94% de los ingresos en 2024; las empresas de flota registraron la CAGR más alta del 8,73% hasta 2030.

- Por tipo de carrocería, la plataforma controló el 41,66% del tamaño del mercado de camiones en India en 2024, mientras que los camiones refrigerados crecerán a una CAGR del 8,03% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Camiones en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso Gubernamental en Infraestructura | +1.8% | Corredores prioritarios en el norte y oeste de India | Mediano plazo (2-4 años) |

| Auge de la Logística del Comercio Electrónico | +1.5% | Núcleos urbanos que se expanden hacia ciudades de nivel 2 y 3 | Corto plazo (≤2 años) |

| Demanda de Reemplazo por Política de Desguace | +1.2% | Centros nacionales | Mediano plazo (2-4 años) |

| Transición a GNC/GNL por Beneficios en el Costo Total de Propiedad | +0.9% | Nodos de abastecimiento en autopistas y zonas urbanas | Largo plazo (≥4 años) |

| Expansión de la Cadena de Frío | +0.6% | Mercados en crecimiento de nivel 2 y 3 | Largo plazo (≥4 años) |

| Telemática para Camiones Conectados | +0.4% | Flotas Organizadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Gubernamental en Infraestructura (Bharatmala, Gati Shakti)

En el ejercicio fiscal 2024, la Autoridad Nacional de Autopistas de India (NHAI) estableció un nuevo hito al invertir la asombrosa cifra de Rs. 2,07,000 crore (USD 24,79 mil millones) en la construcción de autopistas nacionales. Este desembolso de capital marcó un máximo histórico, con un aumento del 20% respecto al ejercicio fiscal anterior. Para el Presupuesto de la Unión 2025-26, el gobierno destinó Rs. 2,87,333,3 crore (USD 33,07 mil millones) al Ministerio de Transporte por Carretera y Autopistas, un modesto incremento del 2,41% respecto a las asignaciones del ejercicio fiscal 2025[1]"Análisis de la Industria de Carreteras e Infraestructura," IBEF, ibef.org. La finalización de 19.201 km de corredores económicos para 2025 ya eleva la utilización de volquetes y tractocamiones. Las nuevas normas de carga por eje se alinean con flotas de mayor capacidad, orientando el diseño de chasis de los fabricantes de equipos originales. El mercado de camiones en India responde con configuraciones más pesadas optimizadas para el transporte a granel de cemento, acero y carbón. El aumento de la densidad de carga en la ruta Delhi-Bombay por sí sola respalda ciclos de servicio continuo que mejoran el costo total de propiedad de los camiones.

Auge de la Logística Impulsado por el Comercio Electrónico

El sector logístico de India está experimentando una rápida transformación, impulsada por un marcado aumento en las entregas de paquetes, lo que genera una demanda continua de servicios de transporte de carga en el mercado de camiones en India. Las principales empresas de comercio electrónico están expandiendo sus redes de distribución e infraestructura para satisfacer las crecientes expectativas de los consumidores en cuanto a un servicio más rápido. A medida que las operaciones logísticas se extienden hacia ciudades más pequeñas, las rutas de carga se reorientan hacia nuevos centros de consumo, lo que incrementa la necesidad de vehículos ágiles de carga ligera adaptados a entornos urbanos. Los avances tecnológicos en telemática mejoran la eficiencia de las rutas y la productividad de los vehículos, haciendo que el ecosistema de transporte de carga sea más receptivo y optimizado para la dinámica cambiante del mercado.

Demanda de Reemplazo Impulsada por la Política de Desguace

Tras 15 años, las pruebas de aptitud y los descuentos del 25% en el impuesto de circulación para los vehículos de reemplazo estimulan la renovación estructurada de flotas. Los fabricantes de equipos originales ofrecen descuentos del 1,5% al 3% sobre el valor de factura a cambio de certificados de desguace, y las estaciones de inspección automatizadas introducidas en abril de 2023 hacen cumplir la normativa para los camiones pesados. Con una antigüedad media de flota de 10 años, existe un considerable reservorio de reemplazo, especialmente en los corredores mineros de alto kilometraje, donde el tiempo de inactividad de los activos erosiona directamente los márgenes de los contratistas. El mercado de camiones en India registra, por tanto, una visible anticipación de compras antes de la entrada en vigor de las tasas obligatorias de inspección y las evaluaciones del impuesto verde.

Transición a GNC/GNL por Beneficios en el Costo Total de Propiedad

La industria del transporte por camión en India está dando un giro decisivo hacia alternativas de combustible más limpias. Los responsables de políticas están impulsando a las flotas de largo recorrido a adoptar el gas natural licuado (GNL). Para facilitar este cambio, se está ampliando la infraestructura pública y los primeros adoptantes ya están cosechando importantes beneficios en eficiencia de combustible frente a los vehículos diésel tradicionales. Los actores de la logística y la industria están formando alianzas estratégicas para pilotar corredores de GNL, lo que subraya la viabilidad del cambio. Al mismo tiempo, el gas natural comprimido (GNC) está ganando impulso, respaldado por una red de estaciones de suministro en expansión. Los operadores de flota se sienten cada vez más atraídos por el gas natural, no solo por sus ventajas medioambientales, sino también por su menor volatilidad de precios, lo que se alinea con sus objetivos de estabilidad de costos y sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital en Camiones BS-VI | -1.4% | Nacional | Corto plazo (≤2 años) |

| Precios Volátiles del Diésel | -1.1% | A nivel nacional, con enfoque en el largo recorrido | Corto plazo (≤2 años) |

| Escasez de Conductores y Envejecimiento de la Fuerza Laboral | -0.8% | A nivel nacional, con sesgo hacia vehículos comerciales medianos y pesados | Mediano plazo (2-4 años) |

| Escasa Red de Carga para Vehículos Pesados | -0.5% | Nodos urbanos y de autopistas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital en Camiones BS-VI

Las actualizaciones obligatorias a la norma BS-VI y las cabinas con aire acondicionado añaden entre INR 20.000 y 30.000 (USD 250-375) por unidad a partir de octubre de 2025, elevando el gasto de capital de la industria a INR 60 mil millones (USD 750 millones) en el ejercicio fiscal 2026 [2]"Carga de gasto de capital BS-VI para fabricantes de vehículos comerciales," Business Standard Bureau, business-standard.com. Los pequeños operadores, que aún representan el 70% de la propiedad, tienen dificultades con cuotas de financiamiento más altas, lo que retrasa la renovación de flotas y frena la demanda a corto plazo dentro del mercado de camiones en India.

Precios Volátiles del Diésel

El diésel sigue siendo un componente de costo dominante en las operaciones de transporte por camión, lo que hace que la industria sea muy sensible a las fluctuaciones de los precios mundiales del petróleo, comprimiendo directamente los márgenes de beneficio. Las recientes perturbaciones en las rutas comerciales internacionales han aumentado significativamente los costos del transporte marítimo en contenedores, incrementando los gastos de transporte terrestre y llevando a los cargadores a explorar soluciones logísticas multimodales. La cobertura del riesgo de combustible sigue siendo inaccesible principalmente para los pequeños propietarios independientes de camiones, lo que intensifica el interés en alternativas más limpias y de costo más estable, como los vehículos de gas y eléctricos. Este cambio refleja un movimiento más amplio hacia la sostenibilidad y la previsibilidad financiera en el cambiante panorama del transporte de carga en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Plataformas de Carga Ligera Anclan la Expansión

Los camiones de carga ligera representaron el 48,33% de los envíos de 2024, sustentando el mercado de camiones en India al tiempo que registran una CAGR del 6,94% hasta 2030. Las restricciones de circulación urbana y los plazos de entrega del comercio electrónico favorecen las distancias entre ejes compactas que se desplazan por calles densas. Los esquemas de financiamiento de los fabricantes de equipos originales y los trenes de transmisión eléctricos de bajo mantenimiento inclinan aún más la demanda hacia esta clase. Los vehículos de carga media atienden las líneas de transporte regional exprés, mientras que los tractores pesados dominan los corredores de cemento, acero y carbón. La electrificación de la carga ligera permite una recuperación rápida de la inversión en rutas urbanas de 200 km, respaldada por cargadores de depósito que evitan las limitaciones de la red eléctrica pública.

Los modelos de segunda generación, como el vehículo eléctrico de 3 toneladas de Magenta Mobility, ahora completan tres turnos diarios, duplicando la productividad de los activos y redefiniendo las curvas de costos. Mientras tanto, el aumento de la demanda de toneladas-milla de los clústeres comerciales de nivel 3 preserva las variantes de combustión interna, manteniendo al segmento como un motor de crecimiento indispensable dentro del mercado de camiones en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Tonelaje: El Rango Inferior a 7,5 Toneladas en el Núcleo de la Logística Distribuida

Los camiones en el rango de 3,5-7,5 toneladas capturaron el 39,18% del volumen de 2024, lo que refleja las redes minoristas granulares de India que requieren agilidad de carga útil en lugar de capacidad bruta. Su CAGR del 7,14% supera a todas las demás clases de tonelaje a medida que los minoristas omnicanal impulsan el reabastecimiento rápido hacia microalmacenes. Los estrictos mandatos municipales sobre carga por eje y las limitaciones de altura libre en puentes refuerzan la utilidad de los vehículos de bajo tonelaje.

La continua mejora de las autopistas podría gradualmente desplazar la carga hacia pesos brutos vehiculares de 16 toneladas para los tramos entre centros de distribución, aunque las promesas de entrega a domicilio mantienen vibrante la demanda de vehículos de menos de 7,5 toneladas. Estratégicamente, los fabricantes de equipos originales superponen kits de carrocería modulares para ampliar la economía de plataforma, aumentando el tamaño del mercado de camiones en India a través de la diversidad de referencias sin nuevos ciclos de homologación.

Por Tipo de Combustible: El Dominio del Diésel Enfrenta una Rivalidad Múltiple

Los motores diésel mantienen el 90,14% de la participación, pero los camiones eléctricos registran una CAGR del 41,55% hasta 2030, reduciendo las brechas en el costo total de propiedad a medida que los precios de las baterías retroceden. Aproximadamente 6.158 transportistas de mercancías eléctricos vendidos en 2024 ofrecieron primeras pruebas de concepto para las operaciones basadas en depósitos. El GNC ocupa un nicho intermedio en la distribución de corto recorrido, mientras que el GNL registra pedidos anticipados para los trayectos de cemento en corredores de largo recorrido.

Los mandatos de cero emisiones en el tubo de escape impulsados por políticas para el transporte de carga urbana después de 2030 restringirán gradualmente la entrada de vehículos diésel durante las horas pico, presionando a las flotas a diversificarse. Así, emergen ecosistemas multienergéticos, convirtiendo la elección del combustible en una palanca estratégica para la competitividad dentro del mercado de camiones en India.

Por Aplicación: La Logística Domina una Economía en Digitalización

Los servicios de logística capturaron el 55,81% de los ingresos en 2024 y registraron una CAGR del 7,52% a medida que los flujos de paquetes se triplican en esta década. Los operadores de transporte exprés invierten en modelos de intercambio de remolques que reducen el tiempo de permanencia en las terminales. Los camiones de construcción absorben los movimientos de áridos impulsados por Bharatmala, aunque la recalibración regulatoria de los ejes reduce las prácticas de sobrecarga, redefiniendo la economía de la carga útil.

Los movimientos de la cadena de frío destacan, con las exportaciones de vacunas y los déficits lácteos impulsando la adopción de vehículos refrigerados. En general, la diversidad de aplicaciones protege al mercado de camiones en India de los choques cíclicos, distribuyendo el riesgo entre los sectores de consumo, industrial e infraestructura.

Por Propiedad: La Escala de las Flotas Supera a los Operadores Atomizados

Los propietarios individuales aún gestionan el 63,94% de los camiones, pero las flotas organizadas los superan con una CAGR del 8,73% gracias al apalancamiento bancario, el despacho digital y los planes de mantenimiento preventivo. Los contratos nacionales de los líderes de bienes de consumo de alta rotación ahora especifican el tiempo de actividad de la telemetría, lo que empuja a los operadores individuales a subcontratar o abandonar el mercado.

A medida que las flotas superan el umbral de 1.000 camiones, los fabricantes de equipos originales amplían los servicios de valor añadido, como la recompra garantizada del valor residual, que reduce el costo del ciclo de vida. Este ciclo de profesionalización eleva los estándares operativos y acelera la difusión tecnológica en todo el mercado de camiones en India.

Por Tipo de Carrocería: Las Plataformas Siguen Siendo el Caballo de Batalla mientras los Refrigerados Avanzan a Toda Velocidad

Las plataformas tienen una participación del 41,66%, transportando acero, madera y contenedores con una versatilidad inigualable. La estandarización en los enganches de contenedores de 20 y 40 pies permite las transferencias intermodales. En contraste, las carrocerías refrigeradas crecen un 8,03% anual, impulsadas por los productos farmacéuticos y los alimentos procesados que requieren un tránsito entre 2 °C y 8 °C.

El rápido flujo de productos lácteos desde los centros cooperativos en Maharashtra y Gujarat genera picos de demanda de vehículos refrigerados durante el día, lo que incentiva las aplicaciones de emparejamiento de cargas de retorno para reducir los viajes en vacío. Los clústeres de fabricantes de carrocerías en Jamshedpur y Pune ahora integran paneles compuestos y grupos electrógenos de energía solar, ampliando las opciones para los compradores en el mercado de camiones en India.

Análisis Geográfico

El mercado de camiones en India muestra claros contrastes regionales moldeados por las puntuaciones de desempeño logístico y el despliegue de infraestructura. El índice LEADS 2024 clasifica a Gujarat, Karnataka, Maharashtra, Odisha y Tamil Nadu como "logros costeros", mientras que Haryana, Telangana, Uttar Pradesh y Uttarakhand encabezan la categoría sin litoral, destacando dónde la eficiencia regulatoria y los centros multimodales apoyan más fuertemente la productividad de las flotas. Las sólidas bases industriales, la conectividad portuaria y los sistemas de permisos simplificados en estos estados elevan la utilización de los vehículos y reducen los tiempos de rotación, anclando los corredores de carga más densos del país.

Los territorios del norte y el oeste —especialmente el Corredor Industrial Delhi-Bombay, los clústeres de la Región de la Capital Nacional y los puertos de Gujarat— absorben los mayores volúmenes de toneladas-milla a través de la red de autopistas del Cuadrilátero Dorado. La continua ampliación de carreteras a lo largo de estas rutas sostiene ciclos de alta exigencia para los tractores multieje, mientras que el transporte de materiales de construcción vinculado a los proyectos Bharatmala mantiene elevada la demanda de volquetes. El sur de India registra la expansión más rápida, con el cinturón tecnológico y automotriz Chennai-Bangalore fomentando la inversión en logística de terceros (3PL), la penetración de la telemática y los primeros pilotos de camiones eléctricos. El estatus de logro de Karnataka ilustra cómo los puntos de control digitalizados y la automatización de almacenes acortan los tiempos de permanencia e inclinan la carga hacia las flotas organizadas.

Los estados del este contribuyen con flujos de carga a granel liderados por la minería, pero luchan con una calidad de carreteras que daña los ejes y ralentiza la adopción de trenes de transmisión avanzados. Los desembolsos gubernamentales para el Programa de Inversión Estratégica en Carreteras del Noreste buscan desbloquear oportunidades transfronterizas, pero los volúmenes siguen siendo modestos en comparación con los corredores del oeste y el sur. Los impuestos estatales divergentes, los permisos de entrada y las tecnologías de peaje configuran aún más la economía de las rutas, lo que lleva a las flotas a implementar una planificación basada en software que arbitraje las brechas de costos en todo el mercado de camiones en India.

Panorama Competitivo

El mercado de camiones en India exhibe una concentración moderada, con líderes nacionales establecidos que mantienen posiciones dominantes mientras enfrentan una competencia cada vez más intensa de las tecnologías de combustibles alternativos y los nuevos modelos de negocio. El liderazgo del mercado sigue concentrado entre Tata Motors, Mahindra & Mahindra y Ashok Leyland, que controlan colectivamente una participación significativa del mercado minorista de vehículos comerciales. Esta estructura oligopólica proporciona estabilidad de precios al tiempo que permite inversiones sustanciales en investigación y desarrollo de trenes de transmisión alternativos y tecnologías avanzadas.

La consolidación estratégica se acelera a través de adquisiciones específicas, ejemplificada por la compra por parte de Mahindra & Mahindra de una participación del 58,96% en SML Isuzu por INR 555 crore (USD 69,4 millones), diseñada para ampliar su presencia del 3% a más del 20% en el segmento de más de 3,5 toneladas para el ejercicio fiscal 2036. La transacción subraya el enfoque de los titulares en las eficiencias de escala, las carteras de tonelaje diversificadas y el cumplimiento más rápido de las normas de emisiones y seguridad en evolución que configuran los criterios de adquisición de los clientes.

La adopción de tecnología emerge como el principal diferenciador. La alianza de Ashok Leyland con Minus Zero explora pilotos autónomos de Nivel 4, mientras que EKA Mobility se asocia con KPIT en ejes eléctricos de 300 kW [3]"Colaboración autónoma con Minus Zero," Comunicado de Prensa de Ashok Leyland, ashokleyland.com. Los competidores emergentes como Blue Energy Motors (tractores de GNL) y Tresa Motors (vehículos pesados eléctricos de batería) apuntan a los presupuestos de sostenibilidad corporativa, obligando a los titulares a acelerar la telemática, los paquetes de financiamiento y los contratos de servicio integrales. Las oportunidades en espacios no explotados en plataformas logísticas integradas y asociaciones de infraestructura energética continúan recalibrando la rivalidad en todo el mercado de camiones en India.

Líderes de la Industria de Camiones en India

Tata Motors Limited

Ashok Leyland

Mahindra & Mahindra Limited

VE Commercial Vehicles Ltd. (Eicher)

BharatBenz (Daimler India Commercial Vehicles)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Tata Motors, el principal fabricante de vehículos comerciales en India, ha presentado el Tata LPT 812, su más reciente incorporación al segmento de Vehículos Comerciales Intermedios, Ligeros y Medianos (ILMCV). El LPT 812, con aire acondicionado de fábrica, se proclama orgullosamente como el primer camión de 4 neumáticos de India con una carga útil nominal de 5 toneladas. Esta innovación no solo garantiza una capacidad de carga útil sin precedentes, sino que también facilita operaciones fluidas en entornos urbanos.

- Julio de 2025: Eicher Trucks and Buses presentó su Serie Pro Plus de próxima generación en Pithampur, Madhya Pradesh. Esta nueva línea incluye seis modelos de camiones de carga ligera y media adaptados para diversos usos comerciales, desde entregas dentro de la ciudad hasta el transporte de largo recorrido. Mejorando la plataforma de la Serie Pro existente, la Serie Pro Plus cuenta con aire acondicionado instalado de fábrica, mayor capacidad de carga útil y conectividad digital avanzada. Cada camión está integrado con la aplicación MyEicher y el sistema Eicher Live, facilitando el diagnóstico del vehículo en tiempo real y la gestión eficiente de la flota.

- Febrero de 2025: Blue Energy Motors Ltd. firmó un memorando de entendimiento con el gobierno de Maharashtra para invertir Rs 3.500 crore en la fabricación de 30.000 camiones eléctricos para 2025-26. La iniciativa impulsará la infraestructura de fabricación de vehículos eléctricos de Maharashtra y creará más de 4.000 empleos. La instalación incluirá investigación y desarrollo, producción de paquetes de baterías, fabricación de motores y estaciones de carga.

- Abril de 2024: Tresa Motors registró un pedido anticipado de 1.000 unidades de camiones eléctricos de JFK Transporters.

Alcance del Informe del Mercado de Camiones en India

| Carga Ligera |

| Carga Media |

| Carga Pesada |

| 3,5-7,5 Toneladas |

| 7,5-16 Toneladas |

| 16-30 Toneladas |

| Más de 30 Toneladas |

| Diésel |

| Gasolina |

| Eléctrico |

| Otro Tipo de Combustible |

| Logística |

| Construcción |

| Agricultura |

| Minería |

| Servicios Públicos |

| Otros |

| Operadores de Flota |

| Propietarios Individuales |

| Plataforma |

| Camión Caja |

| Refrigerado |

| Cisterna |

| Volquete |

| Por Tipo de Vehículo | Carga Ligera |

| Carga Media | |

| Carga Pesada | |

| Por Capacidad de Tonelaje | 3,5-7,5 Toneladas |

| 7,5-16 Toneladas | |

| 16-30 Toneladas | |

| Más de 30 Toneladas | |

| Por Tipo de Combustible | Diésel |

| Gasolina | |

| Eléctrico | |

| Otro Tipo de Combustible | |

| Por Aplicación | Logística |

| Construcción | |

| Agricultura | |

| Minería | |

| Servicios Públicos | |

| Otros | |

| Por Propiedad | Operadores de Flota |

| Propietarios Individuales | |

| Por Tipo de Carrocería | Plataforma |

| Camión Caja | |

| Refrigerado | |

| Cisterna | |

| Volquete |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de camiones en India en 2025?

El tamaño del mercado de camiones en India fue de USD 20,18 mil millones en 2025 y se prevé que alcance los USD 26,11 mil millones en 2030 a una CAGR del 5,29%.

¿Qué segmento tiene la mayor participación en el mercado de camiones en India?

Los vehículos de carga ligera comandaron el 48,33% de la participación en 2024, convirtiéndolos en el segmento líder por volumen de ventas.

¿Qué tipo de combustible crece más rápido?

Los camiones eléctricos se expanden a una CAGR del 41,55% hasta 2030, la tasa más rápida entre todas las categorías de combustible.

¿Por qué está aumentando la propiedad de flotas?

Los operadores de flota acceden a financiamiento más económico, implementan telemática y negocian compras al por mayor, impulsando una CAGR del 8,73% frente al crecimiento más lento de los propietarios individuales.

Última actualización de la página el: