Tamaño y Participación del Mercado de Triclabendazol

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 452.70 Millones de dólares |

| Tamaño del Mercado (2031) | 560.40 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Triclabendazol por Mordor Intelligence

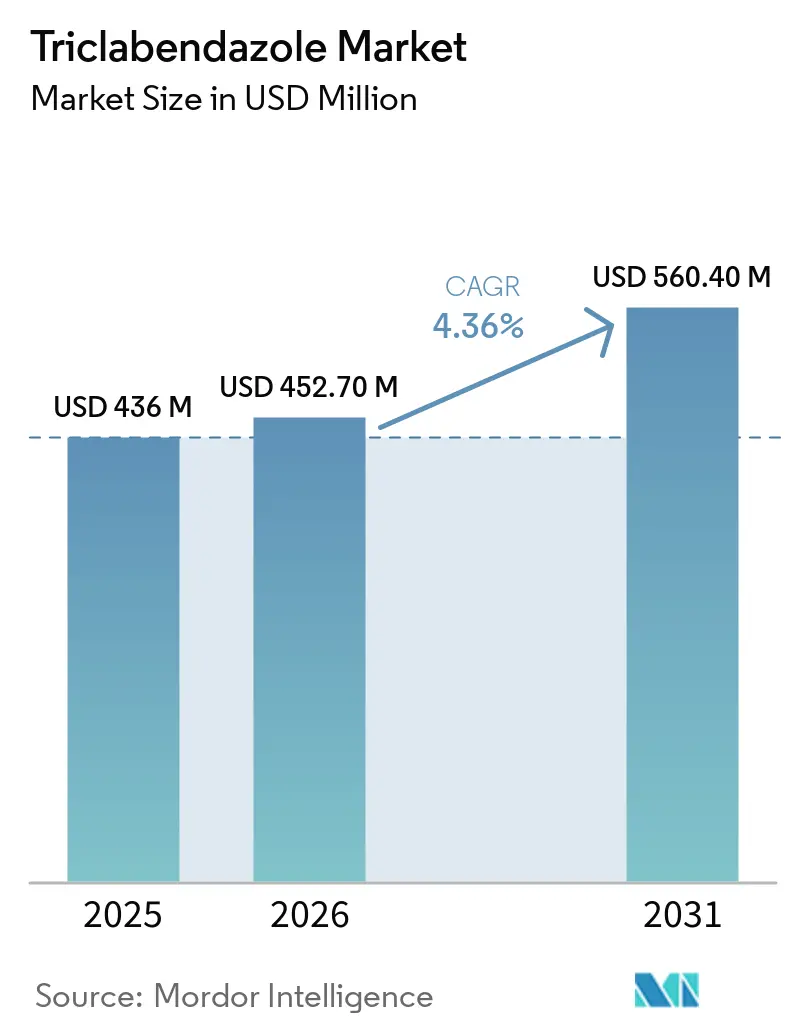

Se proyecta que el tamaño del Mercado de Triclabendazol sea de USD 436 millones en 2025, USD 452,70 millones en 2026, y alcance USD 560,40 millones en 2031, creciendo a una CAGR del 4,36% de 2026 a 2031.

Las perspectivas de crecimiento reflejan los cambios climáticos que amplían las zonas de transmisión de trematodos, la propagación de la resistencia que obliga a rediseñar los protocolos, y los diagnósticos específicos que alteran la frecuencia de dosificación en rebaños gestionados. Los movimientos competitivos se concentran en torno a productos combinados, la integración de diagnósticos y la expansión regional por parte de proveedores de ingredientes farmacéuticos activos (IFA) competitivos en costos, lo que configura tanto la dinámica de precios como la de acceso en el mercado de triclabendazol. La distribución sigue concentrada en hospitales veterinarios que integran servicios de ELISA coproantígeno y recuento de huevos fecales en los flujos de trabajo de prescripción. Al mismo tiempo, las farmacias ganan participación en mercados en proceso de desregulación, donde el acceso sin receta amplía el mercado de triclabendazol. El desempeño regional diverge: América del Norte mantiene la mayor base, mientras que Asia-Pacífico establece la trayectoria más rápida debido al riesgo amplificado por el clima y la intensificación de la producción de rumiantes.

Conclusiones Clave del Informe

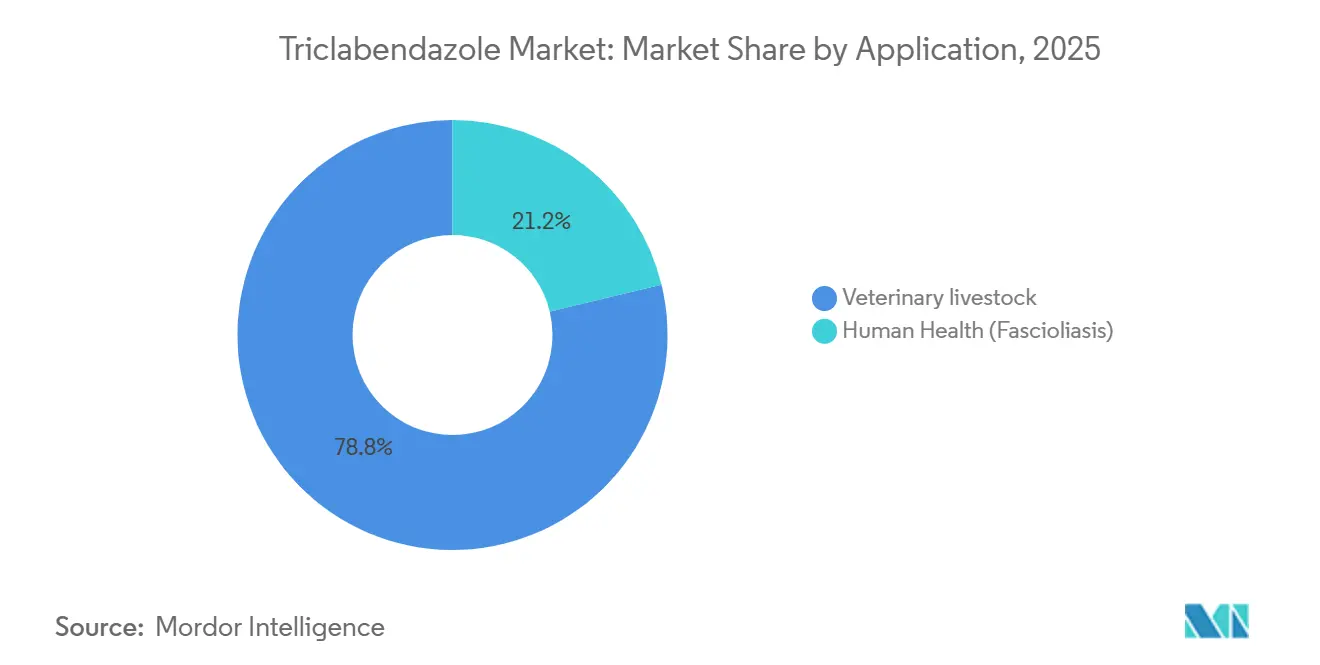

Por aplicación, la ganadería veterinaria lideró con una participación de ingresos del 78,77% en 2025. Se prevé que la ganadería veterinaria se expanda a una CAGR del 5,34% hasta 2031.

Por tipo de producto, los genéricos mantuvieron una participación del 89,38% en 2025. Se proyecta que los genéricos crezcan a una CAGR del 5,68% hasta 2031.

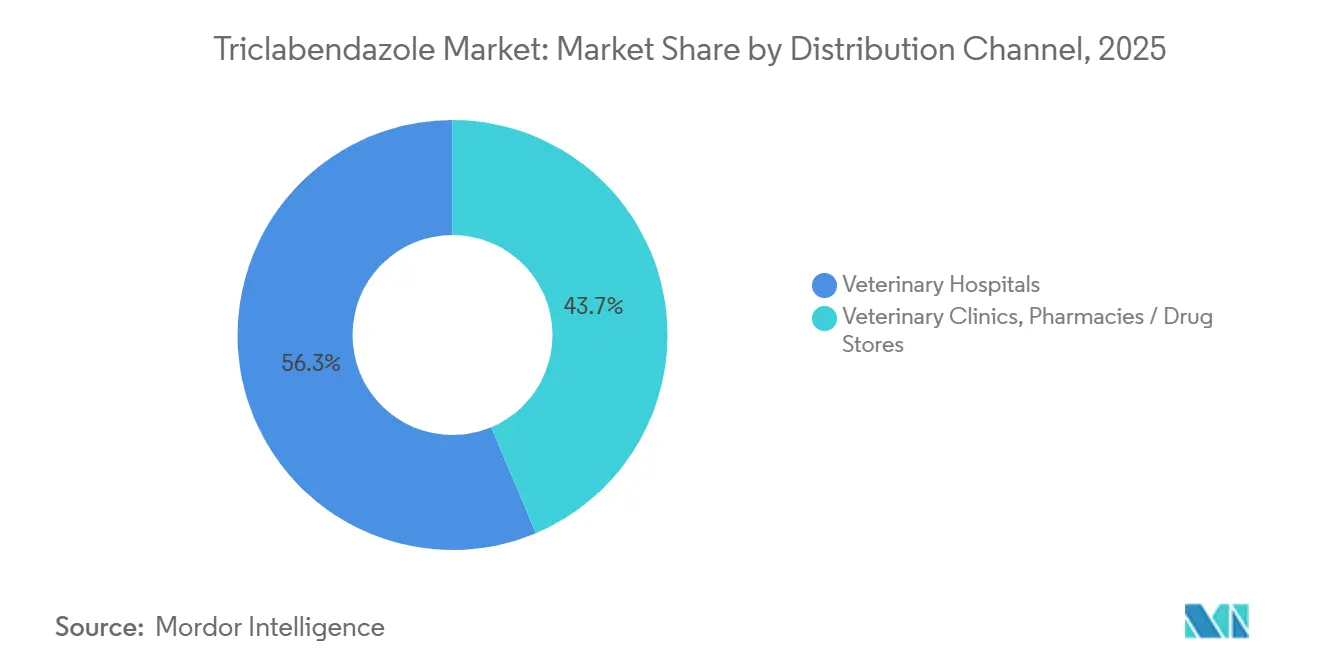

Por canal de distribución, los hospitales veterinarios mantuvieron una participación del 56,34% en 2025. Se espera que los hospitales veterinarios crezcan a una CAGR del 4,87% hasta 2031.

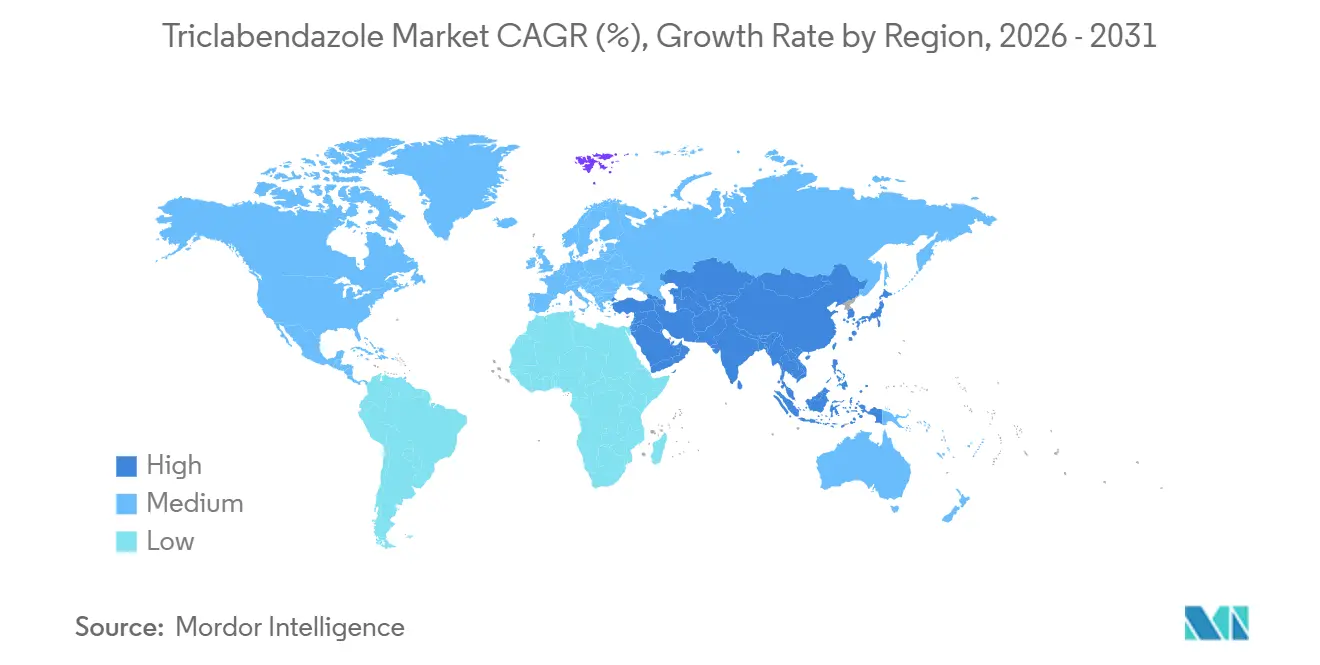

Por geografía, América del Norte lideró con una participación del 41,34% en 2025. Se proyecta que Asia-Pacífico registre la CAGR regional más alta del 8,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Triclabendazol

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta carga de fascioliasis; único flukicida eficaz en todas las etapas | +1.2% | Global, zonas ganaderas templadas y subtropicales | Mediano plazo (2-4 años) |

| El respaldo de la OMS y la aprobación de la FDA mejoran la disponibilidad | +0.7% | América del Norte, Europa, regiones de programas de la OMS | Corto plazo (≤ 2 años) |

| La eficacia multietápica sostiene el estándar de protocolo | +0.9% | Global | Largo plazo (≥ 4 años) |

| El cambio climático amplía las zonas de riesgo y la estacionalidad | +1.3% | Asia-Pacífico, extensión norte de Europa, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Adopción de combinaciones de dosis fijas | +0.8% | Australia, Nueva Zelanda, América Latina, África Oriental | Mediano plazo (2-4 años) |

| Mejores diagnósticos permiten el tratamiento dirigido | +0.6% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Eficacia Multietápica Consolida al Triclabendazol como Estándar de Protocolo a Pesar de la Aparición de Resistencia

El triclabendazol es el único flukicida de uso generalizado que actúa tanto sobre las formas inmaduras como adultas de las especies de Fasciola en los protocolos de tratamiento estándar, cuando las formas juveniles migratorias generan patología hepática aguda. Está establecido que el etiquetado en los Estados Unidos para la fascioliasis humana y la caracterización farmacológica refuerzan este perfil de eficacia multietápica, que sustenta la continua dependencia veterinaria a pesar de las señales documentadas de resistencia. Los resultados publicados en Frontiers in Veterinary Science[1]Gedefaw, Tameru, Atsede Solomon Mebratu, Shimels Dagnachew, y Melkie Dagnaw Fenta. "Análisis comparativo de tratamientos antihelmínticos: impacto en los biomarcadores hepáticos y la recuperación clínica en ovejas con fasciolosis." mostraron alta eficacia junto con los correspondientes patrones de recuperación bioquímica, lo que respalda la durabilidad en marcos de uso dirigido. Los programas liderados por productores australianos[2]"Optimización del manejo del trematodo hepático en bovinos." Meat & Livestock Australia. Consultado el 28 de abril de 2026 confirmaron resistencia en todas las propiedades lecheras monitoreadas. Sin embargo, los productores mantuvieron el triclabendazol en las estrategias estacionales debido a su actividad única sobre las formas inmaduras del trematodo en comparación con las alternativas, con ganancias reportadas en el crecimiento de animales jóvenes cuando el momento de aplicación coincidía con los picos juveniles previos al invierno.

El Respaldo de la OMS y la Validación de la FDA Amplían los Canales de Acceso Comercial y Programático

Egaten, el producto de triclabendazol para uso humano, cuenta con aprobación de la FDA para la fascioliasis, lo que contribuyó a reducir la ambigüedad sobre la seguridad y el uso en entornos regulados, y apoyó indirectamente la aceptación veterinaria, donde se valoran los datos de gestión responsable y farmacovigilancia. Los programas de donación alineados con la OMS para la fascioliasis humana consolidaron un papel de salud pública global que, a su vez, redujo las barreras para los genéricos en los mercados veterinarios, ya que los expedientes hacían referencia a los conocimientos sobre seguridad y exposición derivados de la experiencia de uso humano. El efecto derivado incluye vías regulatorias más rápidas en mercados emergentes donde las narrativas de control de enfermedades zoonóticas influyen en las políticas de medicamentos para rumiantes, ayudando al mercado de triclabendazol a alcanzar nuevas bases de prescriptores a través de canales públicos y privados alineados. En varias jurisdicciones del África Oriental y el Sudeste Asiático, la validación proveniente de programas humanos catalizó las aprobaciones veterinarias y la infraestructura de distribución, mejorando la continuidad del producto y reduciendo los desabastecimientos que habían obstaculizado la planificación estacional del tratamiento. Estos facilitadores de acceso complementan los protocolos veterinarios basados en evidencia y fomentan la adopción en formularios que equilibra la gestión responsable de la resistencia con los objetivos de control de enfermedades.

El Cambio Climático Extiende las Temporadas de Transmisión y Amplía los Hábitats de los Caracoles hacia Zonas Anteriormente Marginales

Los patrones de calentamiento y las alteraciones en las precipitaciones están aumentando la idoneidad ambiental para los caracoles hospedadores intermediarios y extendiendo las ventanas de exposición, lo que eleva el riesgo de infección e incrementa la necesidad basal de intervención con flukicidas. Los modelos aplicados en la Meseta Qinghai-Tíbet[3]Luyao Xu et al., "Distribución proyectada y patrones de dispersión de Fasciola hepatica y Radix spp. en la Meseta Qinghai-Tíbet" proyectaron una mayor idoneidad altitudinal para Fasciola hepatica y sus principales vectores caracol bajo las condiciones climáticas de la meseta, identificando aproximadamente 85.800 km² como de alto riesgo y 159.800 km² como de riesgo medio, que se superponen con las zonas de pastoreo de yaks y ovejas y han desencadenado la ampliación de los programas de vigilancia. La experiencia en campo en el Reino Unido apunta a veranos más húmedos e inviernos más suaves que comprimen los períodos tradicionales de pastoreo seguro y adelantan las ventanas de dosificación otoñal, cambios que impulsan rotaciones y pruebas diagnósticas más tempranas en el mercado de triclabendazol. Estas amplitudes climáticas, combinadas con pastizales encharcados en entornos monzónicos y de llanuras aluviales, se traducen en un mayor número de rebaños y manadas que entran en calendarios de intervención y en tratamientos anuales más frecuentes, fortaleciendo la base de crecimiento de las subregiones.

La Adopción de Combinaciones de Dosis Fijas Mejora el Cumplimiento y Aborda las Cargas de Coinfección

Los protocolos de campo utilizan cada vez más el triclabendazol con lactonas macrocíclicas o levamisol para eliminar las cargas nematodas concurrentes que pueden suprimir la recuperación y el rendimiento si no se tratan junto con el trematodo hepático. Los ensayos comparativos en pequeños rumiantes documentaron que los regímenes de triclabendazol-levamisol lograron reducciones casi totales en el recuento de huevos fecales con patrones de recuperación clínica favorables, resultados que se alinean con los informes de los profesionales sobre mejores respuestas a nivel de rebaño cuando se requiere cobertura de doble patógeno. Los fabricantes en China comercializan suspensiones orales con concentraciones coformuladas diseñadas para la dosificación basada en el peso corporal, que los equipos de campo reportan como capaces de lograr altas reducciones de nematodos mientras mantienen la eliminación de trematodos, una combinación práctica para los sistemas pastoriles que utilizan el manejo en una sola visita para gestionar la mano de obra y el estrés. Los formatos combinados pueden ayudar a distribuir la presión de selección entre mecanismos, lo que es valorado por los veterinarios que buscan ralentizar la aparición de resistencia mientras mantienen la eficacia contra las etapas inmaduras del trematodo en el mercado de triclabendazol. La adopción es más fuerte donde los honorarios de los servicios veterinarios son más elevados y donde las pruebas de coproantígeno son comunes, ya que la conveniencia de una sola dosis reduce el manejo de los animales y se alinea con los episodios de tratamiento confirmados por pruebas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Resistencia al Triclabendazol en Fasciola spp. | -0.90% | Australia, Irlanda, Reino Unido; informes globales dispersos | Corto plazo (≤ 2 años) |

| Períodos de Retiro de Residuos en Leche y Carne y Restricciones de Lactación | -0.50% | Regiones lecheras globales; mayor incidencia en Europa y América del Norte | Mediano plazo (2-4 años) |

| Protocolos de Gestión Responsable y Rotación que Reducen la Frecuencia de Dosificación Profiláctica | -0.40% | Mercados veterinarios desarrollados (Europa, Reino Unido, Australia, Nueva Zelanda) | Mediano plazo (2-5 años) |

| Monetización del Mercado Humano Limitada por el Suministro Basado en Donaciones | -0.30% | Regiones endémicas de fascioliasis humana (América Latina, Sudeste Asiático, África) | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

La Resistencia Documentada al Triclabendazol Erosiona la Eficacia de Primera Línea y Obliga a Ajustes en los Protocolos

La resistencia ha sido confirmada en múltiples regiones para 2026, lo que está desplazando la práctica veterinaria hacia la dosificación guiada por diagnósticos y una rotación más frecuente con clases alternativas donde las compensaciones de eficacia sobre formas inmaduras son manejables. En Australia, los programas estructurados liderados por productores registraron resistencia en todas las granjas lecheras monitoreadas en ensayos recientes. Sin embargo, los programas no observaron pérdidas de producción mensurables, un resultado que los profesionales atribuyen a la eficacia parcial que aún reduce el riesgo de enfermedad aguda en comparación con las alternativas. La investigación en fascioliasis humana indicó que las características del microbioma del hospedador estaban asociadas con los resultados del tratamiento, mostrando que los no respondedores presentan firmas microbianas distintas en comparación con los respondedores, lo que complica la atribución de todos los fracasos únicamente a la genética del parásito. Según los datos publicados por el Servicio de Asesoramiento Agrícola[4]Farm Advisory Service, "Tratamiento y Control del Trematodo Hepático en Ovinos y Bovinos," en octubre de 2024, cuando el riesgo de resistencia es elevado, los veterinarios enfatizan el diagnóstico previo al tratamiento, el monitoreo de coproantígenos y las rotaciones programadas que preservan la eficacia para las ventanas de alta carga en el mercado de triclabendazol. Los patrocinadores financian el genotipado de resistencia y las asociaciones de pruebas de coproantígeno, pero los programas de gestión responsable elevan los costos para los proveedores genéricos más pequeños, ajustando la economía para los participantes de bajo precio en canales competitivos.

Los Estrictos Períodos de Retiro de Residuos Restringen el Momento del Tratamiento y Limitan la Penetración en el Mercado Lácteo

Los requisitos de retiro relacionados con los residuos en carne y leche limitan las ventanas de dosificación en las operaciones lecheras y de engorde, y desplazan el tratamiento hacia los períodos de secado que pueden no coincidir con el pico de riesgo de transmisión. Las etiquetas jurisdiccionales a menudo incluyen restricciones explícitas de lactación para los animales que producen leche para consumo humano, y dirigen a los productores a diferir la dosificación hasta el secado, lo que puede permitir que las cargas se acumulen durante la temporada y complica el momento en años con humedad prolongada en los pastizales. Los intervalos de retiro en carne disuaden a las operaciones de engorde de dosificar a mitad del ciclo cerca de las fechas de comercialización, orientando a los gestores hacia alternativas con retiros más cortos a pesar de un control más débil de las etapas inmaduras. Los métodos analíticos muestran residuos persistentes en matrices de grasa e hígado en umbrales sensibles, lo que sustenta los ajustes regulatorios conservadores y los programas nacionales asociados de monitoreo de residuos. La armonización de residuos posterior al año 2000 ha impulsado la inversión en métodos validados de HPLC y LC-MS/MS para monitorear el cumplimiento en leche y tejidos, y esos sistemas siguen siendo un requisito de referencia donde los estándares de exportación láctea y los controles veterinarios son estrictos. Los marcos de gestión responsable que construyen protocolos de diagnóstico previo al tratamiento en torno a los ensayos de coproantígeno reducen la dosificación innecesaria y mejoran la adecuación del momento, pero estas mismas prácticas limitan el crecimiento del volumen por granja para los flukicidas en el mercado de triclabendazol.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Ganadería Veterinaria Mantiene el Dominio a través de las Zonas de Transmisión Extendidas por el Clima

La ganadería veterinaria representó el 78,77% de la participación del mercado de triclabendazol en 2025 y se proyecta que crezca a una CAGR del 5,34% hasta 2031, lo que refleja tanto la exposición amplificada por el clima como las intervenciones repetidas impulsadas por la gestión responsable en casos confirmados. La demanda se concentra en las franjas templadas y subtropicales donde los pastizales mal drenados, las llanuras aluviales y los forrajes irrigados favorecen a los caracoles hospedadores intermediarios que sostienen las ventanas de transmisión. Las operaciones ganaderas de América del Norte en tierras bajas húmedas y pastizales de la Costa del Golfo mantienen tratamientos estacionales repetidos, mientras que los rebaños de las Islas Británicas y el noroeste de Europa responden a los veranos más húmedos e inviernos más suaves comprimiendo los intervalos de pastoreo seguro y adelantando los tratamientos otoñales. La durabilidad del segmento ganadero descansa en tres cambios que se refuerzan mutuamente en el mercado de triclabendazol. Las tendencias climáticas extienden las ventanas de exposición, lo que aumenta el número de rebaños que entran en los planes de tratamiento estacional. El ELISA de coproantígeno y los diagnósticos moleculares permiten intervenciones dirigidas que sustituyen la precisión por la dosificación generalizada, lo que mejora los resultados clínicos y la gestión responsable del medicamento a costa de menores volúmenes por granja. En conjunto, estos factores sustentan el crecimiento superior al del mercado del segmento de ganadería veterinaria en el mercado de triclabendazol hasta 2031.

Por Tipo de Producto: Los Genéricos Dominan Gracias al Liderazgo en Costos de IFA y las Vías Maduras de Bioequivalencia

Los genéricos mantuvieron una participación del 89,38% en 2025, respaldados por fabricantes verticalmente integrados en India y China que escalan la producción de IFA y fijan precios de dosis terminadas por debajo de los competidores de marca mientras cumplen con los estándares de bioequivalencia. La integración a lo largo de la síntesis de IFA, la formulación y el llenado-acabado distribuido regionalmente permite el control de costos y la seguridad del suministro que ayudan a los genéricos a capturar una porción creciente de las adquisiciones en mercados sensibles al precio. Las inversiones en producción regional, incluida la capacidad de salas limpias en África Oriental, refuerzan las credenciales de cumplimiento y acortan las cadenas de suministro hacia los canales veterinarios[5]Norbrook, "Norbrook Inaugura Nuevas Salas Limpias de Última Generación en su Instalación de Fabricación de Nairobi,". El posicionamiento competitivo en el segmento de genéricos combina cada vez más el bajo precio con la venta de soluciones en la industria del triclabendazol. Varios proveedores combinan antihelmínticos con programas de servicios veterinarios o asociaciones de diagnóstico para ir más allá de un perfil de producto básico y adaptarse a los estándares de gestión responsable que son más comunes en las regiones avanzadas de producción lechera y bovina. La amplitud de la cartera en torno a las combinaciones de dosis fijas, respaldada por lactonas macrocíclicas o levamisol coformulados, ayuda a los genéricos a satisfacer la preferencia de los profesionales por el manejo en un solo paso en grandes operaciones pastoriles. Donde las decisiones de formulario enfatizan la relación calidad-precio, esta combinación de precio y conveniencia mantiene al segmento de genéricos en una trayectoria más rápida que el mercado de triclabendazol en general.

Por Canal de Distribución: Los Hospitales Veterinarios Lideran a través de la Integración Diagnóstica, mientras las Farmacias Ganan Participación sin Receta

Los hospitales veterinarios mantuvieron una participación del 56,34% en 2025 y continúan ganando terreno a medida que integran el ELISA de coproantígeno y las pruebas fecales en la atención clínica, lo que ancla las prescripciones a cargas confirmadas y fortalece el cumplimiento de la gestión responsable. El paquete diagnóstico-terapéutico profundiza las relaciones con los productores y respalda un mayor valor por caso. Esta dinámica también sustenta las recientes inversiones de los principales fabricantes para poseer o asociarse con capacidad de laboratorio. En los mercados regulados, los requisitos de prescripción mantienen la categoría arraigada en los entornos clínicos. En contraste, en los mercados emergentes, el desplazamiento hacia puntos de venta minorista más accesibles aumenta la participación de las farmacias en suspensiones orales y formulaciones pour-on. Las farmacias veterinarias en línea amplían el alcance donde los marcos de telemedicina permiten la prescripción remota, aunque la fragmentación de las normas estatales y transfronterizas limita la escala.

La dinámica de los canales varía según la formulación y el modelo de servicio en el mercado de triclabendazol. Los formatos inyectables permanecen anclados a los entornos clínicos debido a las necesidades de administración y cadena de frío, mientras que las formulaciones pour-on migran hacia el comercio minorista, donde la autoadministración es común en grandes rebaños. La disponibilidad sin receta amplía el alcance en los mercados en proceso de desregulación, pero intensifica las responsabilidades de gestión responsable para los fabricantes y distribuidores. Los modelos centrados en hospitales ganan profundidad estratégica cuando los laboratorios apoyan la vigilancia, el genotipado de resistencia y la puntuación de riesgo que alimentan el soporte para la toma de decisiones de tratamiento. Estas características vinculan las ventas terapéuticas a resultados medibles y sostienen un papel líder para los canales hospitalarios en la industria del triclabendazol.

Análisis Geográfico

América del Norte representó el 41,34% de la participación del mercado de triclabendazol en 2025, lo que refleja una infraestructura veterinaria avanzada, una amplia adopción de diagnósticos y una distribución regulada que favorece la prescripción clínicamente integrada. Los Estados Unidos lideran los volúmenes regionales debido a las cargas persistentes de trematodos en tierras bajas húmedas y pastizales de la Costa del Golfo, lo que mantiene la cobertura bianual como práctica común en localidades de alto riesgo. Los protocolos liderados por vigilancia profundizan la resiliencia del mercado, con la confirmación basada en diagnósticos que guía el momento y la rotación para gestionar las preocupaciones de resistencia en el mercado de triclabendazol. El crecimiento de Canadá se alinea con los programas integrados de salud lechera y la armonización regulatoria transfronteriza que facilita el flujo de productos. En México, el acceso rural y los segmentos sensibles al precio favorecen a los genéricos, aunque el acceso veterinario variable ralentiza la adopción en comparación con los Estados Unidos y Canadá.

Se proyecta que Asia-Pacífico registre el ritmo más rápido con una CAGR del 8,32%, respaldado por la expansión impulsada por el clima de los hábitats de caracoles y la intensificación de los sistemas de rumiantes en diversas agroecologías. En la Meseta Qinghai-Tíbet, los modelos bajo condiciones climáticas de la meseta indican una mayor idoneidad geográfica para la transmisión de trematodos a mayores altitudes, lo que ya está impulsando planes proactivos de vigilancia y respuesta en las zonas de pastoreo de yaks y ovejas.

El mercado en Europa está impulsado por factores de crecimiento, mientras que los marcos de gestión responsable están limitando la dosificación profiláctica en las regiones lecheras. Los inviernos más cálidos y los patrones de precipitación variables en el sur de Europa incorporan nuevas zonas a los calendarios regulares de tratamiento, mientras que los productores de Europa del Este aceleran la adopción de genéricos de proveedores indios y chinos.

Panorama Competitivo

El mercado de triclabendazol está moderadamente fragmentado y en proceso de consolidación, con líderes multinacionales que persiguen la integración de diagnósticos y terapéuticos mientras los genéricos competitivos en costos escalan en los mercados emergentes. La actividad estratégica en el mercado de triclabendazol se centra consistentemente en tres temas. En primer lugar, los actores líderes están integrando diagnósticos con terapéuticos para diferenciarse en la gestión responsable del tratamiento y los resultados clínicos. Esto es evidente en iniciativas como las inversiones de Zoetis en servicios de laboratorio y diagnóstico, que fortalecen la prescripción basada en evidencia y refuerzan el valor más allá del producto en sí.

En segundo lugar, las empresas están enfocando su cartera a través de adquisiciones específicas que mejoran los márgenes y amplían las capacidades de llegada al mercado. Los ejemplos incluyen la adquisición de Thyronorm por parte de Virbac y activos regionales selectivos que fortalecen la presencia en los mercados europeos y de Asia-Pacífico. Estos movimientos mejoran el alcance comercial aprovechando los canales locales establecidos.

Las empresas están invirtiendo en áreas terapéuticas adyacentes, optimización de procesos digitales y modernización de la cadena de suministro para acelerar el tiempo de comercialización y mejorar el cumplimiento regulatorio. En conjunto, estas iniciativas respaldan la diferenciación competitiva que va más allá de la competencia por precios. En general, los cambios en la participación de mercado del triclabendazol están siendo impulsados cada vez más por modelos de gestión responsable vinculados a resultados y por una economía de acceso eficiente en todas las regiones y canales.

Líderes de la Industria del Triclabendazol

Elanco Animal Health

MSD Animal Health

Novartis AG

Virbac

Zoetis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2024: Norbrook Laboratories ha inaugurado salas limpias avanzadas y conformes con las Buenas Prácticas de Manufactura (BPM) en su instalación de fabricación de Nairobi tras una inversión de 2,3 millones de GBP, fortaleciendo su liderazgo en el mercado de productos farmacéuticos veterinarios de África Oriental. La mejora incrementa la capacidad de fabricación local de productos para la salud del ganado, en particular drenches orales, apoyando la producción y el suministro regional de flukicidas a base de triclabendazol utilizados en bovinos de carne y leche, así como en pequeños rumiantes. Esta expansión refuerza la capacidad de Norbrook para satisfacer la creciente demanda de control del trematodo hepático en Kenia y la región más amplia de África Oriental, manteniendo altos estándares de calidad y regulatorios.

Alcance del Informe Global del Mercado de Triclabendazol

Según el alcance del informe, el triclabendazol es un medicamento antihelmíntico (agente desparasitante) utilizado específicamente para tratar la fascioliasis (infección por trematodo hepático) en humanos y ganado. Es un derivado del bencimidazol, lo que significa que actúa eliminando los gusanos planos parásitos, como Fasciola hepatica, en todas las etapas de desarrollo, incluidas las formas inmaduras y adultas.

El mercado de triclabendazol está segmentado por aplicación, producto, canal de distribución y geografía. Según la aplicación, el mercado está segmentado en veterinario y salud humana. El segmento veterinario se subdivide a su vez en bovinos, ovinos y caprinos. Por producto, el mercado está segmentado en marca y genérico. Por canal de distribución, el mercado está segmentado en hospitales veterinarios, clínicas veterinarias y farmacias/droguerías. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Ganadería Veterinaria | Bovinos |

| Ovinos | |

| Caprinos | |

| Salud Humana |

| Marca |

| Genérico |

| Hospitales Veterinarios |

| Clínicas Veterinarias |

| Farmacias / Droguerías |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Ganadería Veterinaria | Bovinos |

| Ovinos | ||

| Caprinos | ||

| Salud Humana | ||

| Por Tipo de Producto | Marca | |

| Genérico | ||

| Por Canal de Distribución | Hospitales Veterinarios | |

| Clínicas Veterinarias | ||

| Farmacias / Droguerías | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas del mercado de triclabendazol hasta 2031?

Se proyecta que el mercado de triclabendazol aumente de USD 436 millones en 2026 a USD 560,4 millones en 2031 a una CAGR del 4,36%, con las aplicaciones ganaderas y el crecimiento de Asia-Pacífico configurando la trayectoria.

¿Qué aplicación contribuye más a la demanda?

La ganadería veterinaria representa el 78,77% de la demanda y se proyecta que crezca a una CAGR del 5,34%, impulsada por la transmisión extendida por el clima y la dosificación guiada por diagnósticos.

¿Qué tipo de producto lidera en el mercado de triclabendazol?

Los genéricos mantuvieron una participación del 89,38% en 2025 y están proyectados para crecer a una CAGR del 5,68%, respaldados por el liderazgo en costos de IFA y las vías maduras de bioequivalencia.

¿Qué región ofrece el crecimiento más rápido?

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,32% debido al riesgo amplificado por el clima y la intensificación de la producción de rumiantes en sistemas diversos.

Última actualización de la página el: