Tamaño y Participación del Mercado de Libre de Impuestos y Venta Minorista de Viajes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 102.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 156.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.78% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Libre de Impuestos y Venta Minorista de Viajes por Mordor Intelligence

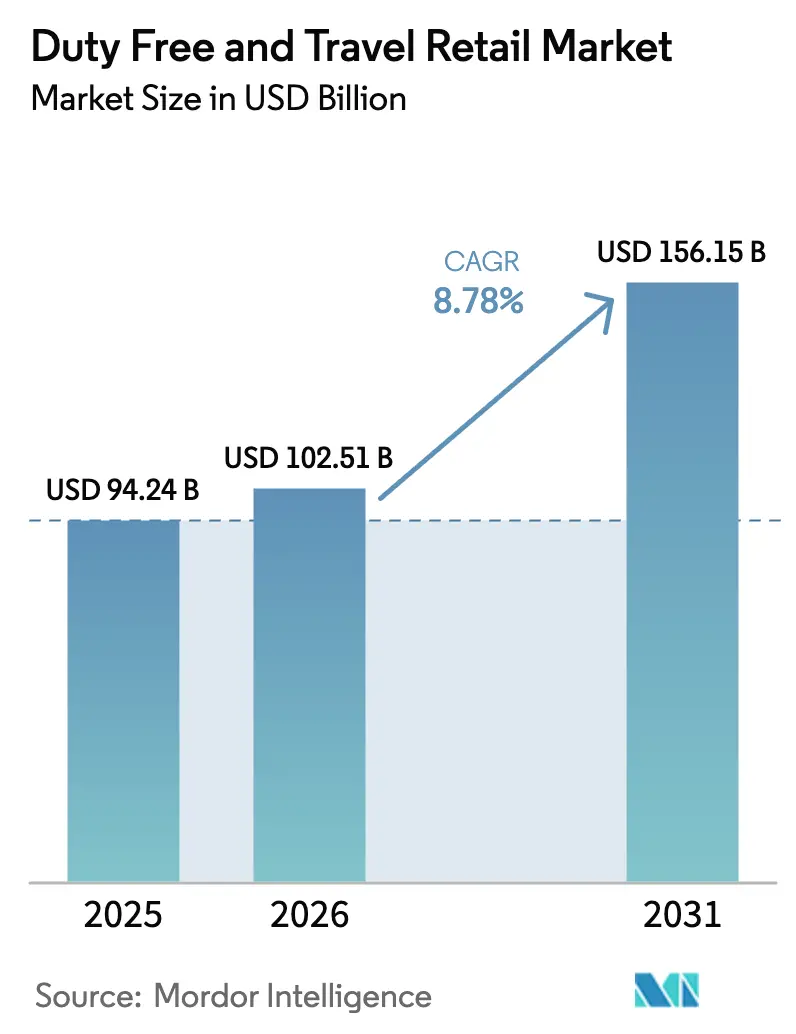

El tamaño del Mercado de Libre de Impuestos y Venta Minorista de Viajes se proyecta en USD 94,24 mil millones en 2025, USD 102,51 mil millones en 2026, y alcanzará USD 156,15 mil millones en 2031, creciendo a una CAGR del 8,78% de 2026 a 2031.

La expansión supera el crecimiento proyectado del PIB mundial del 2,9% para 2026, lo que indica un sólido impulso estructural para el comercio minorista no aeronáutico en los nodos de aviación, cruceros y cruces fronterizos. Las llegadas de turistas internacionales superaron los 1.100 millones en los primeros nueve meses de 2025, un 5% más interanual y un 3% por encima de los niveles prepandémicos, lo que sostiene altos volúmenes de pasajeros y mejora las oportunidades de conversión para categorías principales como belleza y licores. Los operadores aeroportuarios están profundizando el giro hacia los ingresos no aeronáuticos, con evidencia de que los centros del Medio Oriente generan más de USD 16 en ingresos no aeronáuticos por pasajero, muy por encima del promedio mundial, respaldados por inversiones en comercio minorista premium y un fuerte tráfico de tránsito[1]Fuente: Xinhua, "Actualización: China convierte la isla de Hainan en zona especial de supervisión aduanera," Xinhua, news.cn. Los modelos regulatorios y comerciales están evolucionando, a medida que los regímenes de doble tarifa y tarifa híbrida se expanden y los contratos de reparto de riesgos alinean mejor a los operadores y concesionarios para un crecimiento sostenible en el mercado de libre de impuestos y venta minorista de viajes. Las zonas comerciales impulsadas por políticas son un viento de cola adicional, destacado por el lanzamiento de operaciones aduaneras especiales en toda la isla de Hainan en diciembre de 2025, que amplió la cobertura de arancel cero a la mayoría de las líneas de productos y reforzó el papel de la isla como centro de consumo extraterritorial.

Conclusiones Clave del Informe

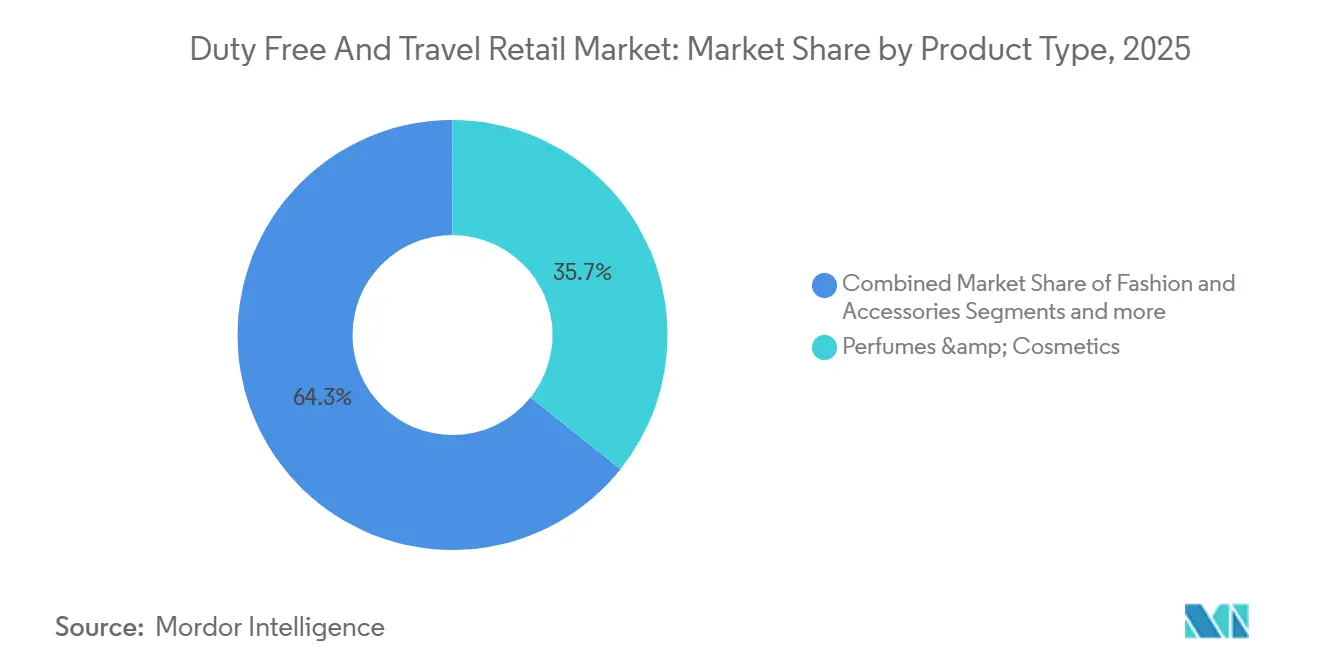

- Por tipo de producto, los perfumes y cosméticos lideraron con una participación del 35,74% en el mercado de libre de impuestos y venta minorista de viajes en 2025; se proyecta que moda y accesorios se expandirán a una CAGR del 12,87% hasta 2031.

- Por canal de distribución, las tiendas en aeropuertos mantuvieron una participación del 61,73% del mercado de libre de impuestos y venta minorista de viajes en 2025, mientras que se prevé que el comercio electrónico y los pedidos anticipados omnicanal crezcan a una CAGR del 12,74% hasta 2031.

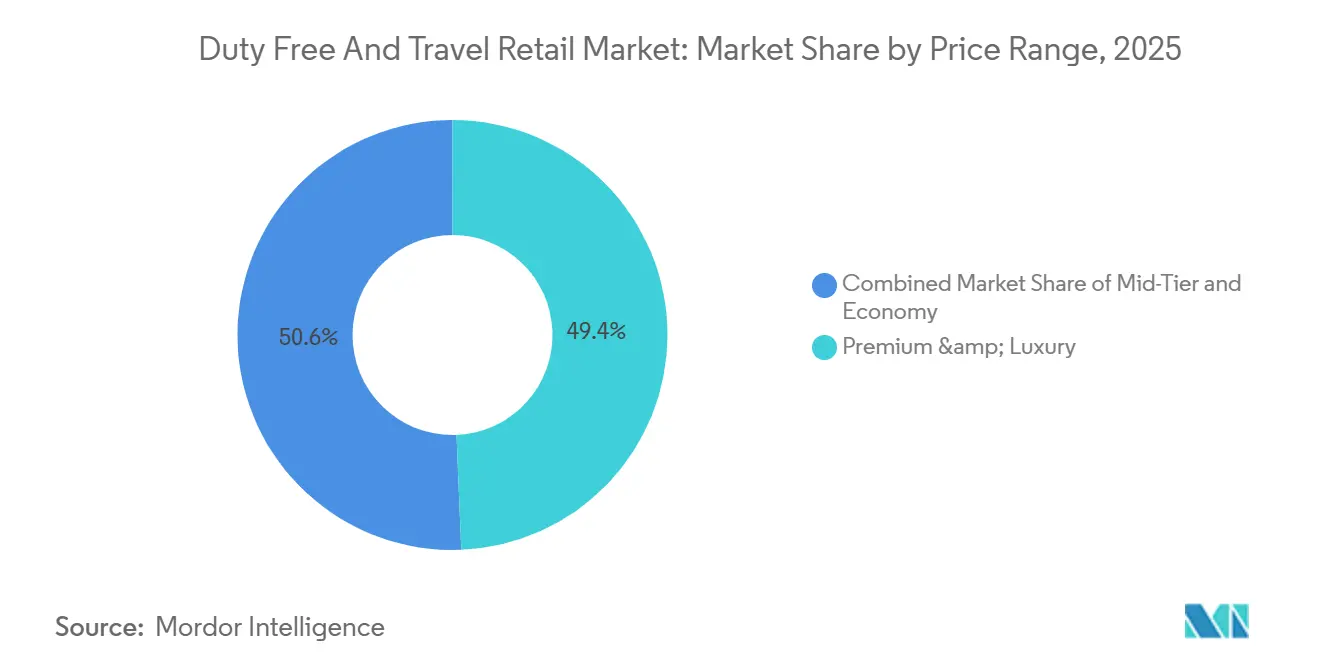

- Por rango de precios, el segmento premium y lujo capturó el 49,36% del mercado de libre de impuestos y venta minorista de viajes en 2025 y se espera que crezca a una CAGR del 7,76% hasta 2031.

- Por perfil de consumidor, los viajeros de ocio representaron el 58,87% del mercado de libre de impuestos y venta minorista de viajes en 2025, mientras que se proyecta que los segmentos de ocio de millennials y Generación Z avancen a una CAGR del 10,87% hasta 2031.

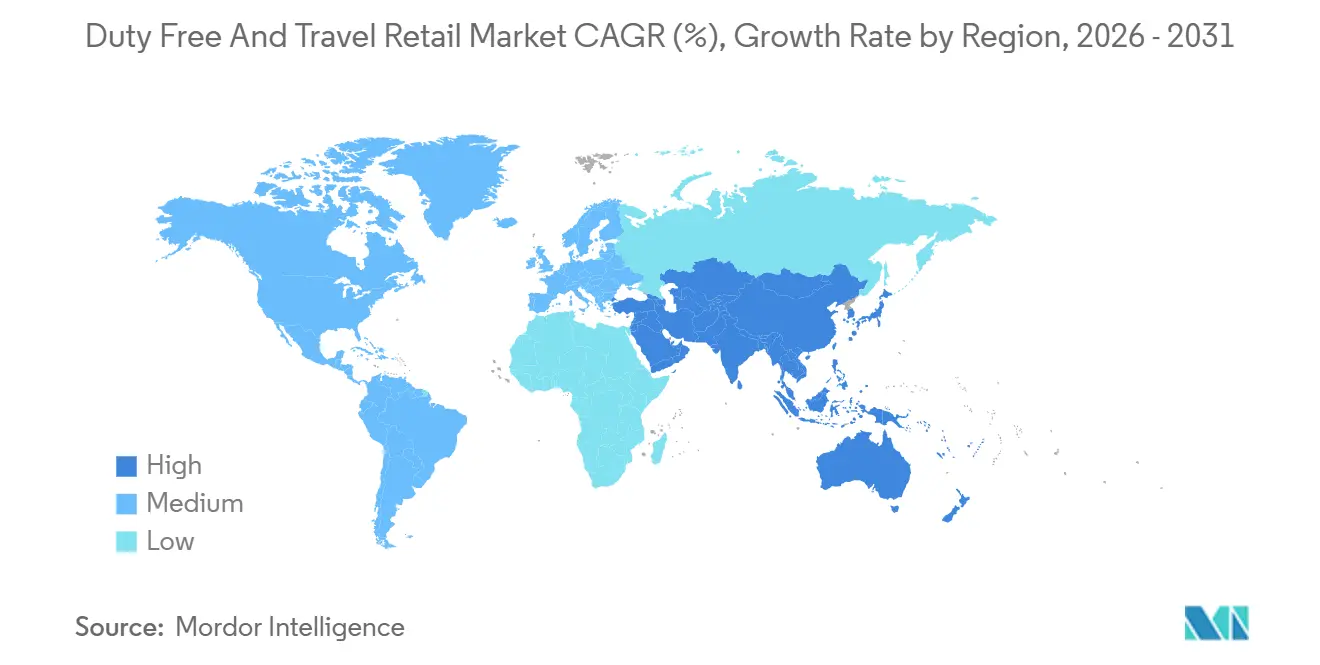

- Por geografía, Asia-Pacífico lideró con el 56,84% del mercado de libre de impuestos y venta minorista de viajes en 2025, y se proyecta que Medio Oriente registre una CAGR del 9,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Libre de Impuestos y Venta Minorista de Viajes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de zonas de libre de impuestos extraterritoriales e islas de libre comercio que impulsan la afluencia de compradores | +1.8% | Global, con ganancias tempranas en Hainan, Singapur y conceptos piloto discutidos en partes del CCG | Mediano plazo (2-4 años) |

| Privatización de aeropuertos y enfoque en ingresos no aeronáuticos para ampliar las superficies comerciales | +1.5% | América del Norte, Europa, India, Medio Oriente | Mediano plazo (2-4 años) |

| La recuperación de los viajes de ocio de larga distancia está revitalizando el gasto en la categoría de fragancias y belleza | +1.4% | Global, más fuerte en Asia-Pacífico, Europa, Medio Oriente | Corto plazo (≤ 2 años) |

| Auge del pedido anticipado omnicanal y el sistema de recogida en tienda que eleva las tasas de conversión | +1.2% | Global como núcleo, en expansión en Asia-Pacífico y América del Sur, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Tendencia de premiumización en licores libres de impuestos dirigida a segmentos de viajeros millennials | +1.0% | Medio Oriente, Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Introducción de formatos de libre de impuestos en salas de llegadas, desbloqueando compras incrementales | +0.9% | Medio Oriente, Asia-Pacífico y adopción selectiva en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Zonas de Libre de Impuestos Extraterritoriales e Islas de Libre Comercio que Impulsan la Afluencia de Compradores

El cambio de Hainan hacia operaciones aduaneras especiales en toda la isla en diciembre de 2025 amplió materialmente la elegibilidad de arancel cero y simplificó la logística, lo que refuerza su papel como destino minorista impulsado por políticas y alienta a las marcas de lujo y premium a escalar su presencia en la isla. El movimiento institucionaliza una propuesta de valor duradera para viajeros y residentes, apoyando una mayor frecuencia de visitas y cestas más profundas a medida que más categorías de productos se vuelven elegibles bajo el marco de libre comercio[2]Fuente: Xinhua, "Actualización: China convierte la isla de Hainan en zona especial de supervisión aduanera," Xinhua, news.cn. Las normas complementarias sobre procesamiento de valor agregado allanan el camino para el acabado y ensamblaje local selectivo, lo que integra aún más el comercio minorista, la logística y la manufactura ligera dentro de un único centro de consumo. La arquitectura de políticas señala a otras economías turísticas que los ajustes calibrados en aranceles y aduanas pueden desbloquear demanda incremental en el mercado de libre de impuestos y venta minorista de viajes. A medida que los flujos de viajes se normalizan, estos modelos de comercio minorista de libre comercio amplían la elección de categorías, las escalas de precios y la flexibilidad promocional, manteniendo al mismo tiempo las salvaguardas regulatorias. El efecto dominó es un ciclo positivo en el que una mayor afluencia atrae más marcas e inversiones en tiendas, lo que a su vez mejora la experiencia del comprador y la conversión en el mercado de libre de impuestos y venta minorista de viajes.

Recuperación de los Viajes de Ocio de Larga Distancia que Revitaliza el Gasto en la Categoría de Fragancias y Belleza

La demanda de viajes internacionales supera ahora los niveles prepandémicos, con 1.100 millones de llegadas en los primeros nueve meses de 2025 y un incremento interanual del 5%, lo que indica un apoyo sostenido a la propensión de compras transfronterizas[3]Fuente: Organización Mundial del Turismo de la ONU, "Las llegadas de turistas internacionales aumentan un 5% en los primeros nueve meses de 2025," Organización Mundial del Turismo de la ONU, untourism.int. Las rutas de larga distancia que conectan los centros de Asia-Pacífico, Europa y Medio Oriente son particularmente favorables para categorías como belleza y moda, que se benefician de los patrones de compras en destino y en tránsito. Los aeropuertos y operadores han respondido con adyacencias de categorías refinadas y segmentación de viajeros, incluidos surtidos más localizados que se alinean con los mercados de origen y el propósito del viaje. Varios centros líderes reportaron sólidos meses de venta minorista en 2025 que coincidieron con picos de viajes, lo que subraya cómo la capacidad recuperada y los horarios estables se traducen en rendimiento minorista en el mercado de libre de impuestos y venta minorista de viajes. El efecto neto es un renovado impulso para los perfumes y cosméticos en el comercio minorista aeroportuario, fortalecido por un mayor enfoque en la comercialización de alta conversión y activaciones dirigidas.

Tendencia de Premiumización en Licores Libres de Impuestos Dirigida a Segmentos de Viajeros Millennials

Los licores premium y súper premium continúan ganando espacio dentro de los surtidos aeroportuarios, reflejando el comportamiento de ascenso en la escala de consumo entre los viajeros internacionales frecuentes y el atractivo de las ediciones exclusivas de venta minorista de viajes. Los operadores están priorizando ofertas de alto margen lideradas por narrativas de marca, con degustaciones y formación en tienda que apoyan las mejoras de mezcla y mayores rendimientos por pasajero. La estrategia se alinea con los objetivos más amplios de ingresos no aeronáuticos, ya que la premiumización mejora el beneficio bruto por metro cuadrado incluso con tasas de penetración estables. Los proveedores y operadores informan que los exclusivos curados y las ediciones limitadas fomentan el pedido anticipado y la planificación temprana del viaje, lo que aumenta la conversión y reduce las comparaciones basadas únicamente en el precio en el mercado de libre de impuestos y venta minorista de viajes. Los centros con mayor presencia de lujo y alta proporción de tránsito están bien posicionados para escalar estas iniciativas debido a una mayor exposición a la demanda de larga distancia y a los viajeros premium. Estas dinámicas sostienen un favorable cambio de mezcla en vinos y licores a lo largo del período de previsión.

Introducción de Formatos de Libre de Impuestos en Salas de Llegadas que Desbloquean Compras Incrementales

Las tiendas en salas de llegadas capturan la demanda de viajeros que no compraron en la salida o a bordo, incluidos los pasajeros con limitaciones de tiempo y aquellos que prefieren no transportar mercancías a través de los controles de seguridad. Donde las regulaciones lo permiten, estos formatos añaden capacidad y reducen la congestión en las salidas, al tiempo que permiten surtidos adaptados a las franquicias locales y los perfiles de los viajeros. Los operadores enfatizan flujos de recogida simplificados, señalización visible y mostradores de servicio rápido para aumentar el rendimiento y aprovechar las cortas ventanas de permanencia. La lógica comercial es convertir el tiempo de inactividad posterior al vuelo en gasto incremental que complemente las salidas sin canibalización en el mercado de libre de impuestos y venta minorista de viajes. La diversidad regulatoria entre jurisdicciones requiere cumplimiento localizado y una planificación de inventario ágil, aunque el modelo sigue siendo atractivo para los centros que buscan aumentar la participación de los ingresos no aeronáuticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El empaquetado genérico progresivo y las restricciones de marketing en productos de tabaco están reduciendo los márgenes | -1.3% | Global, especialmente en Australia, la Unión Europea, el Reino Unido, Arabia Saudita, Medio Oriente | Largo plazo (≥ 4 años) |

| La volatilidad cambiaria en las economías turísticas emergentes está erosionando la ventaja de precio percibida | -0.9% | Mercados emergentes en América del Sur, Asia-Pacífico y África | Corto plazo (≤ 2 años) |

| El alargamiento de los tiempos de espera en seguridad e inmigración reduce el tiempo de permanencia de los pasajeros para compras | -0.7% | América del Norte, Europa y los centros de Asia-Pacífico con restricciones de capacidad | Mediano plazo (2-4 años) |

| Las prohibiciones regulatorias de ingredientes específicos están reduciendo los surtidos de cosméticos y protectores solares | -0.5% | Unión Europea, Reino Unido, América del Norte y partes de Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Empaquetado Genérico Progresivo y Restricciones de Marketing en Productos de Tabaco que Reducen los Márgenes

El impulso regulatorio en el control del tabaco se ha fortalecido en todo el mundo bajo el Convenio Marco de la Organización Mundial de la Salud para el Control del Tabaco, que no exime a los canales libres de impuestos de medidas fundamentales como las advertencias sanitarias y las restricciones de marketing. Las restricciones de empaquetado reducen la diferenciación liderada por la marca en el punto de venta y comprimen los segmentos premium, desplazando la competencia de precios hacia formatos de valor y productos alternativos de nicotina. La Organización Mundial de la Salud y los organismos regionales de salud informan de una continua expansión de la cobertura del control del tabaco, lo que aumenta los requisitos de cumplimiento para los operadores y proveedores en el mercado de libre de impuestos y venta minorista de viajes. Estas medidas también restringen las palancas promocionales en tienda, lo que afecta a la visibilidad de la categoría y a la velocidad de introducción de nuevos productos en las jurisdicciones reguladas. Los minoristas están respondiendo centrándose en la comunicación con el comprador conforme a la normativa, la integridad de la cadena de suministro y la cuidadosa asignación del espacio en estantería entre alternativas de tabaco y no tabaco. A largo plazo, los efectos acumulativos de las políticas apuntan a un menor crecimiento del tabaco tradicional, lo que fomenta un cambio de mezcla hacia categorías de mayor margen en el mercado de libre de impuestos y venta minorista de viajes.

Volatilidad Cambiaria en las Economías Turísticas Emergentes que Erosiona la Ventaja de Precio Percibida

Los movimientos del tipo de cambio pueden alterar rápidamente el valor percibido para los compradores transfronterizos, especialmente en categorías de mayor precio denominadas en monedas fuertes. Los episodios de volatilidad cambiaria reducen el poder adquisitivo de los viajeros salientes de las economías afectadas y aumentan la sensibilidad a los precios promocionales y las opciones de pago a plazos. Los informes de política sobre la dinámica de divisas entre los principales socios comerciales enfatizan los efectos secundarios del endurecimiento monetario y los flujos de capital sobre la estabilidad cambiaria, lo que repercute en el sentimiento del consumidor y los patrones de gasto discrecional. Las respuestas de los operadores incluyen ventanas de precios flexibles, surtidos curados por mercado de origen y una mayor aceptación de métodos de pago digitales para reducir la fricción en el proceso de pago. Estas medidas tienen como objetivo preservar las tasas de conversión durante los choques de volatilidad y proteger la trayectoria de crecimiento del mercado de libre de impuestos y venta minorista de viajes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Auge del Lujo y la Moda en Medio de la Consolidación de la Belleza

Los perfumes y cosméticos representaron el 35,74% de la participación del mercado de libre de impuestos y venta minorista de viajes en 2025, lo que refleja la centralidad de la categoría en el comercio minorista impulsado por el tráfico y el atractivo transversal de la belleza de prestigio entre los viajeros internacionales. El mercado de libre de impuestos y venta minorista de viajes se está beneficiando del regreso de los itinerarios de larga distancia, que típicamente convierten a tasas más altas en belleza, respaldados por activaciones de marca y surtidos de regalo curados que se adaptan a las ocasiones de viaje. Los operadores de belleza continúan refinando la planificación del espacio y la formación del personal para aumentar el rendimiento por pasajero, alineando al mismo tiempo la profundidad del stock con los picos de viajes vacacionales. Las adyacencias con accesorios de moda y relojes proporcionan una vía hacia cestas de múltiples categorías a medida que los centros amplían las zonas experienciales. Con los impulsores de tráfico principales normalizándose, la mezcla de categorías en el mercado de libre de impuestos y venta minorista de viajes está anclada por el liderazgo de la belleza y la creciente premiumización.

La moda y los accesorios son el grupo de productos de más rápido crecimiento, con una expansión proyectada a una CAGR del 12,87% hasta 2031, respaldada por conceptos liderados por el lujo y surtidos curados que incluyen artículos de marroquinería pequeña, gafas de sol y formatos selectivos de segunda mano donde esté permitido. Los vinos y licores están capturando mejoras de mezcla a través de promociones lideradas por narrativas de marca y exclusivos que elevan el precio de venta promedio sin sacrificar el volumen, una estrategia reforzada por el enfoque del operador en el rendimiento no aeronáutico por metro cuadrado. El tabaco enfrenta vientos en contra estructurales a medida que los controles regulatorios se amplían, lo que desplaza el énfasis hacia la comercialización conforme a la normativa y la cuidadosa asignación del espacio, al tiempo que favorece el crecimiento en categorías alternativas. La confitería y los alimentos finos aprovechan el sentido del lugar y los regalos localizados, lo que sostiene la conversión por impulso cerca de las puertas de embarque y en las tiendas de llegadas. Los electrónicos y gadgets contribuyen con un tráfico estable con ciclos de actualización de dispositivos y accesorios que se alinean con los tiempos de viaje en el mercado de libre de impuestos y venta minorista de viajes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas Omnicanal Reconfiguran el Dominio Tradicional de los Aeropuertos

Las tiendas en aeropuertos mantuvieron una participación del 61,73% del tamaño del mercado de libre de impuestos y venta minorista de viajes en 2025, lo que refleja el papel central de las ubicaciones en la zona de embarque como principal interfaz para los compradores internacionales. La escala y visibilidad de las tiendas aeroportuarias permiten a los operadores orquestar adyacencias de categorías, tomas de marca y promociones cruzadas que elevan la conversión a medida que el tiempo de permanencia se estabiliza. Los operadores líderes continúan invirtiendo en infraestructura digital y automatización de tiendas que reducen los tiempos de pago y liberan el ancho de banda del personal para una venta de mayor valor añadido. A medida que el tráfico y los horarios se normalizan, los aeropuertos se benefician de una mayor previsibilidad en los picos, lo que apoya una mejor planificación del inventario y promociones dirigidas en el mercado de libre de impuestos y venta minorista de viajes. Mientras tanto, los conceptos curados de llegadas tuvieron permitido añadir capacidad incremental y comodidad para los pasajeros entrantes.

El comercio electrónico y los pedidos anticipados omnicanal son los canales de más rápido crecimiento, avanzando a una CAGR del 12,74% hasta 2031, a medida que los recorridos digitales se desplazan hacia la planificación del viaje y la selección de asientos. La personalización impulsada por la fidelización y la visibilidad del inventario en tiempo real son palancas clave, como se observa en los programas que reportan valores de transacción promedio más altos y comportamiento de compra repetida entre los viajeros inscritos. Los sitios de marca aeroportuaria y las plataformas asociadas permiten la recogida reservada y la venta adicional en los puntos de recogida, mejorando la conversión y reduciendo el abandono de la cesta. Los casilleros inteligentes y el sistema de recogida en tienda eliminan la fricción para los pasajeros con limitaciones de tiempo, al tiempo que crean nuevos puntos de contacto para la venta cruzada. Los programas a bordo están incorporando integraciones de pedidos anticipados, pero la escala sigue anclada en los flujos aeroportuarios y omnicanal en el mercado de libre de impuestos y venta minorista de viajes.

Por Rango de Precios: El Segmento Premium Domina a Medida que el Lujo Accesible Gana Terreno

El segmento premium y lujo capturó el 49,36% de la participación del mercado de libre de impuestos y venta minorista de viajes en 2025 y se proyecta que crezca a una CAGR del 7,76% hasta 2031, respaldado por el comportamiento de ascenso en la escala de consumo y una narrativa de marca más inmersiva en los centros clave. Los operadores están recalibrando la mezcla para enfatizar el cuidado de la piel premium, las fragancias de nicho y los licores de mayor declaración de edad, respaldados por ediciones exclusivas que diferencian los surtidos aeroportuarios. Esta inclinación premium eleva los márgenes por metro cuadrado incluso cuando la penetración se mantiene estable, amplificando la contribución comercial a los ingresos no aeronáuticos del aeropuerto. Las estrategias de lujo accesible se están expandiendo para capturar a los compradores aspiracionales que responden a los productos estrella de precio de entrada y las ofertas por tiempo limitado. El efecto combinado es una escala de precios equilibrada que apoya tanto el volumen como el valor en el mercado de libre de impuestos y venta minorista de viajes.

Las líneas de nivel medio proporcionan un volumen confiable y responden bien a los precios en paquete y los regalos orientados al destino, especialmente en confitería y sets de belleza. Los precios económicos siguen siendo esenciales para los formatos de conveniencia y de compra rápida, y refuerzan la afluencia hacia las áreas de múltiples categorías cerca de las puertas de embarque. En todos los segmentos, las experiencias lideradas por la marca, el muestreo y el pago rápido desempeñan un papel central en el aumento de la conversión entre los pasajeros con poco tiempo. Las mejoras en el diseño de las tiendas, la iluminación y las pantallas digitales facilitan la navegación y mejoran la composición de la cesta en todos los presupuestos. Estas tácticas protegen la salud de la categoría mientras las estrategias lideradas por el premium continúan impulsando el mercado de libre de impuestos y venta minorista de viajes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Perfil de Consumidor: El Dominio del Ocio Enmascara la Aceleración de los Millennials

Los viajeros de ocio representaron el 58,87% del mercado de libre de impuestos y venta minorista de viajes en 2025, lo que refleja la recuperación de los itinerarios vacacionales y el fuerte atractivo de los regalos libres de impuestos y las compras para uno mismo en los viajes transfronterizos. Las llegadas internacionales siguen una trayectoria ascendente, lo que sostiene las oportunidades de gasto vinculadas a los períodos vacacionales y el comercio minorista en destino. Los viajeros de negocios, aunque menores en volumen, contribuyen con una mayor frecuencia de viajes y acceso a salones de élite, lo que puede canalizar el gasto hacia categorías de lujo y premium. Los compradores de visita a familiares y residentes en el extranjero anclan patrones de regalo estables alineados con eventos culturales e hitos familiares. Estos anclajes de comportamiento ayudan a estabilizar la conversión a lo largo de las temporadas en el mercado de libre de impuestos y venta minorista de viajes.

Los segmentos de ocio de millennials y Generación Z son el subsegmento de más rápido crecimiento, con el perfil avanzando a una CAGR del 10,87% hasta 2031 gracias a un mayor compromiso digital y apetito por experiencias premium. Los operadores están apostando por la fidelización, las notificaciones push y los avisos de pedido anticipado para capturar la intención antes de la salida, adaptando las ofertas a la ruta, el idioma y la afinidad con la marca. La personalización y el cumplimiento rápido resuenan con estos segmentos, que a menudo priorizan la comodidad y la exclusividad en las compras de viaje. Los viajeros de mayor edad también contribuyen de manera significativa donde se enfatiza la accesibilidad, el servicio y la señalización clara. La segmentación combinada aumenta la participación entre perfiles diversos en el mercado de libre de impuestos y venta minorista de viajes.

Análisis Geográfico

Asia-Pacífico capturó el 56,84% del tamaño del mercado de libre de impuestos y venta minorista de viajes en 2025, respaldado por grandes corredores de aviación e innovaciones de política que elevan el consumo extraterritorial. El régimen aduanero especial de Hainan está reforzando la posición de la isla como destino de compras extraterritorial al ampliar la cobertura de arancel cero y agilizar las aduanas, lo que sostiene la afluencia de compradores y amplía el atractivo de las categorías. Los centros regionales continúan invirtiendo en mejoras de terminales y recorridos digitales, añadiendo capacidad y mejorando la adyacencia minorista. A medida que los viajes se reequilibran, los corredores de Japón, Corea y el Sudeste Asiático ofrecen una demanda resiliente de belleza, moda y regalos de lujo. Estos pilares refuerzan la ventaja de escala de Asia-Pacífico en el mercado de libre de impuestos y venta minorista de viajes.

Medio Oriente es la región de más rápido crecimiento con una CAGR proyectada del 9,85% hasta 2031, impulsada por expansiones de capacidad y propuestas minoristas lideradas por el lujo en los mega-centros. Los operadores se están centrando en categorías de alto margen, exclusivos curados y fidelización a escala para maximizar el gasto del tráfico con alta proporción de tránsito. Varios aeropuertos han reportado sólidos meses de venta minorista en 2025 alineados con robustos flujos de larga distancia, lo que ilustra cómo la conectividad consistente se traduce en rendimiento minorista. Las inversiones en renovación de tiendas, señalización y cajas de servicio rápido están diseñadas para preservar la conversión a medida que evolucionan los procesos de seguridad. Estos factores añaden impulso al mercado de libre de impuestos y venta minorista de viajes en la región.

Europa y América del Norte siguen siendo fundamentales a través de sus grandes redes de centros y la adopción constante de pedidos anticipados omnicanal que profundiza el compromiso más allá de la puerta de embarque. Las concesiones estratégicas en los principales aeropuertos europeos están aumentando la superficie comercial y renovando la arquitectura de la oferta, lo que apoya un mejor rendimiento por pasajero. En América del Norte, las autoridades aeroportuarias y los operadores se están alineando en conceptos de tiendas con enfoque digital y diseños flexibles que apoyan los cambios rápidos de categoría a medida que los patrones de viaje evolucionan. América del Sur y África muestran contribuciones crecientes a medida que las concesiones se expanden y las redes de tiendas crecen en las principales puertas de entrada, ayudadas por la entrada e inversión de operadores globales. Estos desarrollos amplían la huella y la resiliencia del mercado de libre de impuestos y venta minorista de viajes.

Panorama regulatorio

El comercio libre de impuestos y minorista de viajes está regulado por un mosaico de normas aduaneras, de IVA/impuestos especiales y de productos de consumo que varían según el formato de frontera (aeropuertos, puertos marítimos, tiendas del centro/frontera) y según la jurisdicción. En Asia, las medidas de política están ampliando la capacidad formal libre de impuestos y perfeccionando la administración de reembolso de impuestos: China autorizó 41 nuevas tiendas libres de impuestos de llegada en puertos en enero de 2026 y posteriormente optimizó las medidas de reembolso de impuestos de salida en mayo de 2026, seguido de una transición a nivel nacional hacia la documentación de reembolso de impuestos de salida sin papel en julio de 2026. Los cambios elevan el nivel de exigencia de cumplimiento para la captura de datos de punto de venta, la integridad de facturas y la preparación de interfaces entre minoristas y plataformas aduaneras.

En Europa y otros mercados de viajes maduros, los marcos aduaneros y de salud pública continúan definiendo la economía de la categoría y los modelos operativos. En marzo de 2026, las instituciones de la UE alcanzaron un acuerdo informal sobre la reforma del Código Aduanero de la Unión, incluida la creación de una nueva Autoridad Aduanera de la UE (prevista para Lille, Francia), reforzando la supervisión centralizada y basada en datos de los flujos transfronterizos de mercancías. Los controles del tabaco bajo el Convenio Marco de la OMS para el Control del Tabaco continúan presionando la comercialización de tabaco libre de impuestos a nivel mundial, y la UE también avanzó cambios en el tratamiento de importaciones de bajo valor en 2026, exigiendo que los minoristas y plataformas con cumplimiento transfronterizo adapten los procesos de cálculo de importación y aranceles y las comunicaciones relacionadas con los clientes.

Análisis de la cadena de valor

La cadena de valor en el comercio libre de impuestos y minorista de viajes comienza con los propietarios de marcas y distribuidores autorizados que suministran SKU específicos para el comercio minorista de viajes y nacionales, incluidos exclusivos. La logística transfronteriza luego mueve la ejecución del producto a través de almacenes de depósito aduanero y tiendas de depósito dentro de la terminal. Las autoridades aeroportuarias y portuarias (y, en algunos casos, los organismos gubernamentales de licencias libres de impuestos) establecen los marcos de concesión y los términos comerciales, mientras que los operadores minoristas de viajes gestionan la comercialización, el personal, el pre-pedido digital y la ejecución en tienda en aeropuertos, cruceros y puertos marítimos, ferrocarriles y nodos de frontera o del centro. Los socios logísticos especializados y los consolidadores respaldan el movimiento y almacenamiento regulados, incluido el almacenamiento en depósito, la consolidación de pedidos y la entrega multimodal en zonas seguras, con empresas como GEODIS y Duty Free Dynamics posicionadas en torno a servicios de almacenamiento y distribución para redes multiaeroportuarias.

La creación de valor se concentra en el acceso a concesiones y las capacidades de ejecución, incluidas las licitaciones y el diseño de contratos (a menudo con reparto de riesgos), la optimización de categorías y espacio, y los recorridos omnicanal que desplazan la demanda hacia etapas anteriores de la planificación del viaje mediante reserva y recogida y pre-pedido. Los cuellos de botella tienden a agruparse en torno a la volatilidad de la demanda y la complejidad de cumplimiento, incluida la gestión de impuestos especiales y de IVA, la trazabilidad del producto y la disponibilidad de existencias durante los picos de demanda. Los operadores y aeropuertos están reforzando el intercambio de datos y la automatización, utilizando herramientas como etiquetas electrónicas de estantería y planificación centralizada. Las asociaciones que integran almacenamiento y entrega de última milla en las terminales, por ejemplo las ampliaciones de GEODIS que respaldan a Lagardere Travel Retail en Londres Heathrow y Auckland, reflejan un impulso para mejorar los niveles de servicio bajo restricciones reguladas.

Panorama Competitivo

El mercado de libre de impuestos y venta minorista de viajes sigue siendo moderadamente consolidado, con líderes globales y actores regionales especializados que compiten por concesiones plurianuales en aeropuertos, cruceros y ubicaciones transfronterizas. El desempeño de Avolta en 2024 incluyó un crecimiento orgánico del 6,3% en la facturación principal, respaldado por un programa más amplio de actualizaciones digitales, expansión de la fidelización y despliegues de autopago que mejoran la conversión y la productividad laboral[4]Fuente: Avolta, "Informe Financiero 2024," Avolta, avoltaworld.com. La estrategia de la empresa enfatiza adquisiciones complementarias específicas, asignación disciplinada de capital y una plataforma de datos diseñada para perfeccionar las decisiones de surtido y precios a nivel de tienda. Lagardère Travel Retail aseguró un contrato de 10 años para operar el libre de impuestos en el Aeropuerto de Londres Luton a partir de 2026, con una expansión significativa del espacio comercial que renovará las adyacencias de categorías y la representación de marcas. Gebr. Heinemann reportó un fuerte repunte en la facturación de 2024 y delineó expansiones de la red de tiendas que se basan en asociaciones en Europa, Medio Oriente y África.

Los operadores se están diferenciando a través de la profundidad de la fidelización, la automatización de tiendas y la agilidad de la cadena de suministro que preservan la disponibilidad bajo horarios variables. Los actores más grandes están acelerando los flujos omnicanal que llevan el pedido anticipado hacia arriba en el proceso, ofreciendo reserva de productos, promociones dirigidas y recogida rápida con el objetivo de aumentar el tamaño de la cesta y las tasas de repetición. Los socios orientados a la infraestructura buscan optimizar los ingresos no aeronáuticos con diseño, señalización y gestión del tiempo de permanencia que dirige a los pasajeros hacia zonas de alta conversión. El fortalecimiento de la colaboración entre aeropuertos y concesionarios es visible en los contratos que incorporan mecanismos híbridos de reparto de ingresos alineados con los escenarios de tráfico en el mercado de libre de impuestos y venta minorista de viajes. Estos enfoques distribuyen el riesgo y apoyan la inversión en la renovación de tiendas e integraciones digitales.

Los movimientos estratégicos en 2025 favorecieron las ofertas que combinan experiencia en libre de impuestos, comercio minorista especializado y servicios de alimentación para ofrecer experiencias integradas alineadas con la marca del aeropuerto y la mezcla de pasajeros. Las empresas destacaron rediseños específicos de tiendas, adyacencia de categorías mejorada y una comercialización más flexible para adaptarse a la evolución de las regulaciones y las preferencias de los viajeros. Los datos y el análisis siguen siendo fundamentales para las operaciones diarias, desde la previsión y la optimización del inventario hasta las elasticidades de precios y las ofertas dirigidas por ruta y segmento de viajeros. A medida que los operadores refinan el equilibrio de la cartera entre aeropuertos, puertos marítimos y formatos fronterizos, las capacidades multicanal continuarán distinguiendo a los líderes en el mercado de libre de impuestos y venta minorista de viajes. La intensidad competitiva debería mantenerse alta dado el peso de las licitaciones globales y la importancia de los contratos a largo plazo.

Líderes de la Industria de Libre de Impuestos y Venta Minorista de Viajes

Avolta AG (Dufry)

China Duty Free Group Co. Ltd.

Lagardère Travel Retail

DFS Group (LVMH)

Lotte Duty Free

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se están formando espacios en blanco donde se cruzan la expansión de políticas, la nueva capacidad aeroportuaria y la infraestructura omnicanal. China es un ejemplo claro de expansión de zonas minoristas impulsada por políticas, con las operaciones aduaneras especiales en toda la isla de Hainan en diciembre de 2025 que amplían la elegibilidad de arancel cero, y las acciones de 2026 que amplían las autorizaciones de tiendas libres de impuestos de llegada y desplazan el procesamiento de reembolso de impuestos hacia flujos de trabajo sin papel. Estos cambios crean margen para minoristas y marcas que puedan poner en práctica la captura de datos conforme, integrar los procesos de reembolso de impuestos y adaptar los surtidos para formatos de llegada, particularmente en centros de alto tráfico donde se permite el libre de impuestos de llegada.

Las adjudicaciones de concesiones y las fusiones y adquisiciones también están reconfigurando dónde los operadores pueden añadir presencia y capacidad. Lagardere AWPL obtuvo dos concesiones de 10 años por un total de 3.100 m² en el Aeropuerto Internacional Western Sydney en marzo de 2026, y Avolta firmó un acuerdo en junio de 2026 para adquirir DFS Okinawa, marcando su entrada en el comercio minorista de viajes japonés. Las mejoras digitales y de cumplimiento de pedidos están pasando del pre-pedido de cara al cliente hacia la automatización de back-end, ilustrado por la asociación de Shinsegae Duty Free con LG Electronics en marzo de 2026 en logística impulsada por IA y cumplimiento automatizado de pedidos. En conjunto, estos desarrollos apuntan a oportunidades en torno a formatos híbridos (venta minorista más alimentos y bebidas), cumplimiento de mayor velocidad como clic y recoge, casilleros y recogida en llegadas, y modelos de surtido y dotación de personal basados en datos que ayudan a proteger la conversión mientras persisten las presiones de tiempo de permanencia.

Desarrollos recientes del sector

- Junio de 2026: Avolta suscribió un acuerdo para adquirir el 100% de DFS Okinawa, marcando su entrada en el mercado minorista de viajes japonés, con cierre previsto para el tercer trimestre de 2026. El acuerdo amplía la presencia de Avolta en Asia-Pacífico y añade una plataforma operativa con base en Japón que puede utilizarse para escalar las asociaciones de marca y la ejecución omnicanal en aeropuertos y otros nodos de viaje.

- Octubre de 2025: Lagardere Travel Retail obtuvo una concesión libre de impuestos de 10 años en el Aeropuerto de Londres Luton a partir de noviembre de 2026, que incluye un aumento sustancial del espacio minorista y una propuesta comercial renovada. La adjudicación de larga duración refuerza la posición de Lagardere en una importante puerta de entrada del Reino Unido y señala el énfasis continuo de los aeropuertos en los ingresos no aeronáuticos mediante entornos minoristas mejorados.

- Mayo de 2024: Avolta informó un crecimiento organico en 2024 en el volumen de negocio principal y destacó un programa operativo centrado en mejoras digitales, expansión de la fidelización y despliegues de autopago. El despliegue continuo respalda una mayor conversión y productividad laboral en las tiendas aeroportuarias, reforzando la omnicanalidad y la automatización como palancas centrales en las licitaciones competitivas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las ventas minoristas realizadas a viajeros en entornos de viaje controlados donde los productos se venden como libres de impuestos o de comercio minorista de viajes, y la compra está vinculada a un viaje y a una prueba de viaje para exportación o tránsito.

Exclusiones del alcance: El comercio minorista de conveniencia de viaje con impuestos pagados a nivel nacional y los servicios de catering a bordo están excluidos de los totales del mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Perfumes y Cosméticos

- Vinos y Licores

- Moda y Accesorios

- Productos de Tabaco

- Confitería y Alimentos Finos

- Electrónicos y Gadgets

- Por Canal de Distribución

- Tiendas en Aeropuertos

- A Bordo de Aeronaves

- Tiendas en Puertos Marítimos y Líneas de Cruceros

- Libre de Impuestos en Frontera y Centro Urbano

- Estaciones de Ferrocarril

- Comercio Electrónico y Pedido Anticipado Omnicanal

- Por Rango de Precios

- Premium y Lujo

- Nivel Medio

- Económico

- Por Perfil de Consumidor

- Viajeros de Ocio

- Viajeros de Negocios

- Compradores de Visita a Familiares y Residentes en el Extranjero

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas)

- Resto de Asia-Pacífico

- Medio Oriente y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Medio Oriente y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando el contexto de demanda de viajes y comercio minorista, de modo que el modelo no dependa de un único dato. Utilizamos flujos de viajes públicos y señales de capacidad de fuentes como actualizaciones de IATA, conjuntos de datos de ICAO, indicadores turísticos de la UNWTO y publicaciones de tráfico de operadores aeroportuarios, y luego los alineamos con el contexto comercial y de precios utilizando UN Comtrade y oficinas nacionales de estadística.

Para mantener el lado minorista fundamentado, también revisamos informes anuales y presentaciones a inversores de operadores minoristas de viajes y grupos aeroportuarios cotizados, además de publicaciones de asociaciones sectoriales y cobertura de prensa confiable sobre la recuperación de pasajeros y los cambios en la política de libre de impuestos. En paralelo, se utilizan algunas suscripciones de pago solo cuando aportan estructura, como datos financieros e inteligencia empresarial, bases de datos de envíos de importación y exportación a nivel de envío, y bases de datos de patentes para señales de empaque, autenticación y tecnología en tienda. Estas son solo fuentes ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar datos, validar supuestos y aclarar puntos poco claros.

Entrevistas y encuestas primarias

Las discusiones primarias se utilizan para convertir los indicadores de pasajeros y viajes en supuestos realistas de conversión minorista y gasto, y luego para verificar la coherencia de la combinación de categorías y canales. Hablamos con una combinación de minoristas de viajes, equipos comerciales aeroportuarios, principales de marca, distribuidores y socios logísticos en APAC, EMEA y las Américas, para que los patrones de recuperación regionales y la combinación de rutas no se promedien y se pierdan.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 16% | APAC: 47% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 28% | EMEA: 35% |

| Actores más pequeños: 19% | Gerentes: 56% | Américas: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo donde los volúmenes de pasajeros, la participación internacional y el tráfico aeroportuario y fronterizo se traducen en un grupo de viajeros direccionable, y luego en gasto utilizando tasas de conversión específicas por región y valores promedio de ticket recopilados en entrevistas. Después de construir ese grupo de demanda, lo corroboramos con verificaciones selectivas de abajo hacia arriba, como rangos muestreados de ventas por pasajero, desgloses de ingresos de minoristas cuando se divulgan, y verificaciones de canal sobre la contribución del libre de impuestos en aeropuertos frente al del centro de la ciudad.

Los insumos utilizados en el modelo incluyen los volúmenes de pasajeros internacionales, los cambios en la combinación de rutas y centros, la intensidad de concesión en aeropuertos (dirección de espacio y arrendamiento), los cambios en la combinación de categorías en cestas clave como belleza, alcohol, tabaco y moda, y los efectos del tipo de cambio y la inflación de precios en el gasto promedio por viaje. Para la previsión, se aplica análisis de escenarios en torno al ritmo de recuperación de viajes, las adiciones de capacidad y los cambios de política que afectan la elegibilidad para el libre de impuestos, y los supuestos se ajustan utilizando rangos de consenso de expertos primarios. Cuando faltan señales de abajo hacia arriba para canales más pequeños, las brechas se manejan aplicando rangos conservadores vinculados al rendimiento de pasajeros y los referentes observados de ventas por viajero, lo que mantiene los totales reproducibles.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes como la recuperación regional de pasajeros, la dirección de los ingresos comerciales aeroportuarios y las tendencias de desempeño reportadas por los minoristas, y luego se investigan las variaciones antes de la aprobación final. Si una cifra se mueve de forma pronunciada, se revisan los supuestos que la impulsan, y se vuelve a contactar a los expertos para confirmar si el cambio es real o generado por el modelo.

Cada informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, como grandes disrupciones de viaje, cambios de política sobre franquicias, o cambios abruptos en la capacidad internacional. Antes de la entrega, se completa una revisión final del analista para que los clientes obtengan la última perspectiva con definiciones consistentes y una lógica comparable año a año.

Dimensionamiento del mercado de comercio libre de impuestos y minorista de viajes de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para el comercio libre de impuestos y minorista de viajes pueden parecer muy diferentes, incluso cuando describen la misma idea general. Las brechas generalmente provienen de qué se cuenta como comercio minorista de viajes frente a comercio minorista general, qué canales se incluyen y si la combinación de pasajeros y el momento del tipo de cambio del año se actualizaron.

Los servicios de catering a bordo quedan fuera del alcance de Mordor Intelligence, lo que elimina los ingresos por servicios de alimentos y bebidas que pueden aparecer en los totales de venta minorista a bordo. Las diferencias también aparecen cuando una estimación se centra solo en el libre de impuestos aeroportuario, aplica un único supuesto global de gasto por pasajero, o mantiene una combinación de categorías previa sin revalidar las tasas de conversión y los tamaños de ticket por región.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 94,24 mil millones de USD (2025) | |

| Portal de Datos del Sector A | 76,80 mil millones de USD (2025) | A menudo se presenta como seguimiento de ventas globales y puede tratar el comercio minorista de viajes de manera más restringida, con una mayor dependencia de instantáneas de ventas reportadas y una normalización menos explícita para la cobertura de canales más allá de las ubicaciones más visibles. |

| Comunicado Comercial B | 58,90 mil millones de USD (2024) | La cifra se enmarca como exclusivamente libre de impuestos y se ancla en un único año, lo que puede subestimar los formatos de comercio minorista de viajes con impuestos pagados y no siempre explica cómo se gestionan las ventas del centro, la frontera, el ferrocarril y el pre-pedido. |

En conjunto, la dispersión refleja principalmente el alcance y la cobertura de canales, no solo las expectativas de crecimiento. Cuando las señales de rendimiento de pasajeros se traducen en un grupo de demanda de viajeros y luego se verifican utilizando rangos realistas de conversión y gasto por región, el total resultante sigue siendo rastreable hasta insumos claros y puede repetirse en futuros ciclos de actualización.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de libre de impuestos y venta minorista de viajes y el crecimiento proyectado hasta 2031?

El tamaño del mercado de libre de impuestos y venta minorista de viajes es de USD 102,51 mil millones en 2026 y se prevé que alcance USD 156,15 mil millones en 2031 a una CAGR del 8,78%, respaldado por la resiliencia de los viajes internacionales y un mayor enfoque en los ingresos no aeronáuticos.

¿Qué categorías de productos lideran y crecen más rápido en el libre de impuestos y la venta minorista de viajes?

Los perfumes y cosméticos lideraron con una participación del 35,74% en 2025, mientras que la moda y los accesorios son la categoría de más rápido crecimiento con una CAGR del 12,87% hasta 2031, impulsada por surtidos premium y curados.

¿Qué canales están ganando participación en el libre de impuestos y la venta minorista de viajes?

Las tiendas en aeropuertos siguen siendo el canal más grande con una participación del 61,73% en 2025, mientras que el comercio electrónico y los pedidos anticipados omnicanal son los canales de más rápido crecimiento con una CAGR del 12,74% a medida que los recorridos digitales se expanden.

¿Qué regiones generan más valor en el libre de impuestos y la venta minorista de viajes?

Asia-Pacífico representó el 56,84% en 2025 debido a los grandes corredores de tráfico y las zonas minoristas impulsadas por políticas, mientras que Medio Oriente es la región de más rápido crecimiento con una CAGR del 9,85% gracias a las expansiones de capacidad y el enfoque en el comercio minorista premium.

¿Qué perfiles de consumidores contribuyen más a la demanda en el libre de impuestos y la venta minorista de viajes?

Los viajeros de ocio representaron el 58,87% en 2025, y los segmentos de ocio de millennials y Generación Z avanzan a una CAGR del 10,87% a medida que el compromiso omnicanal y las experiencias premium elevan la conversión.

¿Cuáles son los principales riesgos para el crecimiento del libre de impuestos y la venta minorista de viajes hasta 2031?

Los principales riesgos son el endurecimiento regulatorio en tabaco y belleza, la volatilidad cambiaria que afecta la ventaja de precio percibida y la presión sobre el tiempo de permanencia derivada de las colas de seguridad e inmigración, que los operadores están abordando mediante iniciativas de diseño, digitales y operativas.

Última actualización de la página el: