Tamaño y Cuota del Mercado de Equipos para Tendido de Vías

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

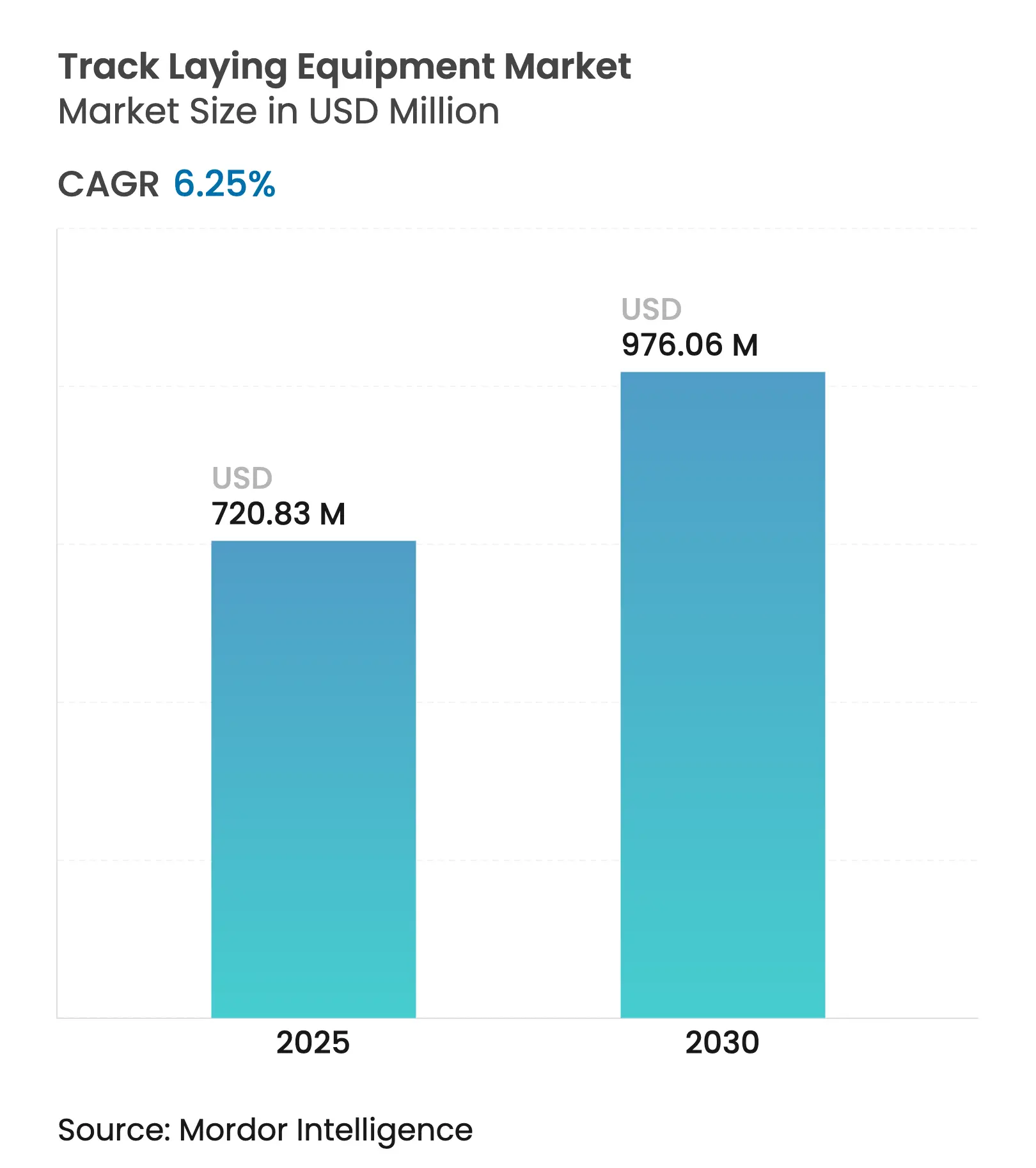

| Tamaño del Mercado (2025) | 720.83 Millones de dólares |

| Tamaño del Mercado (2030) | 976.06 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para Tendido de Vías por Mordor Intelligence

El mercado de Equipos para Tendido de Vías está valorado en USD 720,83 millones en 2025 y se prevé que alcance los USD 970,06 millones en 2030, registrando una CAGR del 6,25% durante el período. Los amplios programas de inversión del sector público, las estrategias de cambio modal vinculadas al clima y el despliegue continuo de tecnologías automatizadas en obra están impulsando esta expansión. Las grandes carteras de proyectos —desde la renovación ferroviaria de Alemania por EUR 40.000 millones hasta la expansión de la red de México por USD 58.000 millones— anclan la demanda a largo plazo de maquinaria sofisticada. La digitalización continua de los flujos de trabajo en obra, la creciente preferencia por la contratación basada en servicios y el endurecimiento de las normativas de seguridad refuerzan aún más las perspectivas de crecimiento. La intensidad competitiva aumenta a medida que los fabricantes de equipos originales (OEM) modernizan sus flotas con sensores IoT, combustibles alternativos y diagnósticos habilitados por IA para compensar la presión sobre los márgenes derivada de la volatilidad de los precios del acero y el balasto, al tiempo que permiten a los contratistas cumplir con los ajustados calendarios de los proyectos.

Conclusiones Clave del Informe

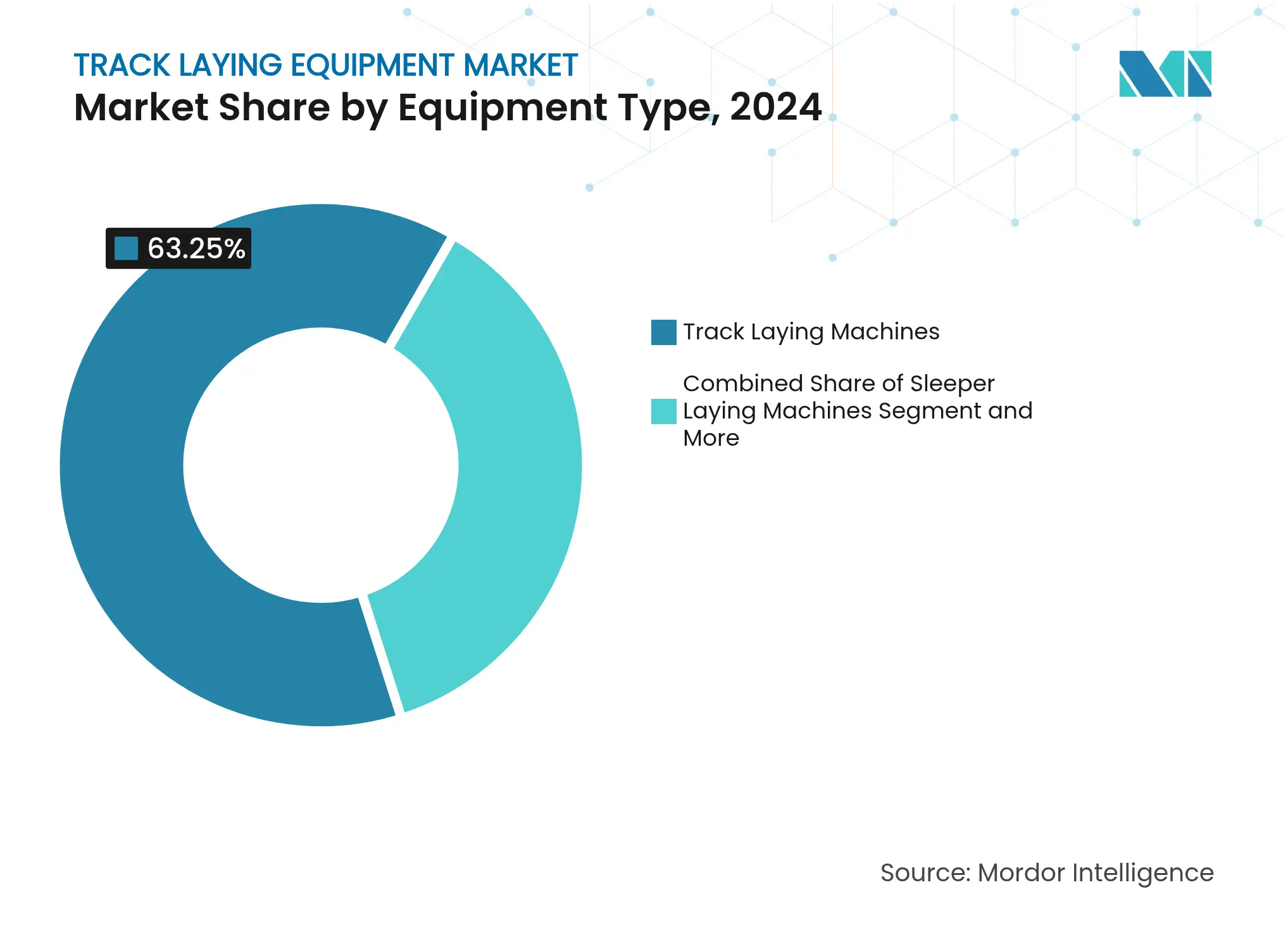

- Por tipo de equipo, las Máquinas para Tendido de Vías representaron el 63,25% de la cuota del mercado de equipos para tendido de vías en 2024; se proyecta que las Máquinas para Tendido de Traviesas registren la CAGR más rápida del 7,27% hasta 2030.

- Por aplicación, el Ferrocarril de Carga Pesada lideró con una cuota de ingresos del 57,25% en 2024, mientras que se espera que el Ferrocarril de Alta Velocidad para Pasajeros avance a una CAGR del 7,84% hasta 2030.

- Por tecnología, los sistemas Manuales retuvieron una cuota del 45,36% en 2024; las soluciones Totalmente Automatizadas se expandirán a una CAGR del 8,24% hasta 2030.

- Por capacidad de elevación, los equipos con capacidad superior a 12 toneladas representaron el 45,26% del tamaño del mercado de Equipos para Tendido de Vías en 2024 y crecerán un 7,86% anual hasta 2030.

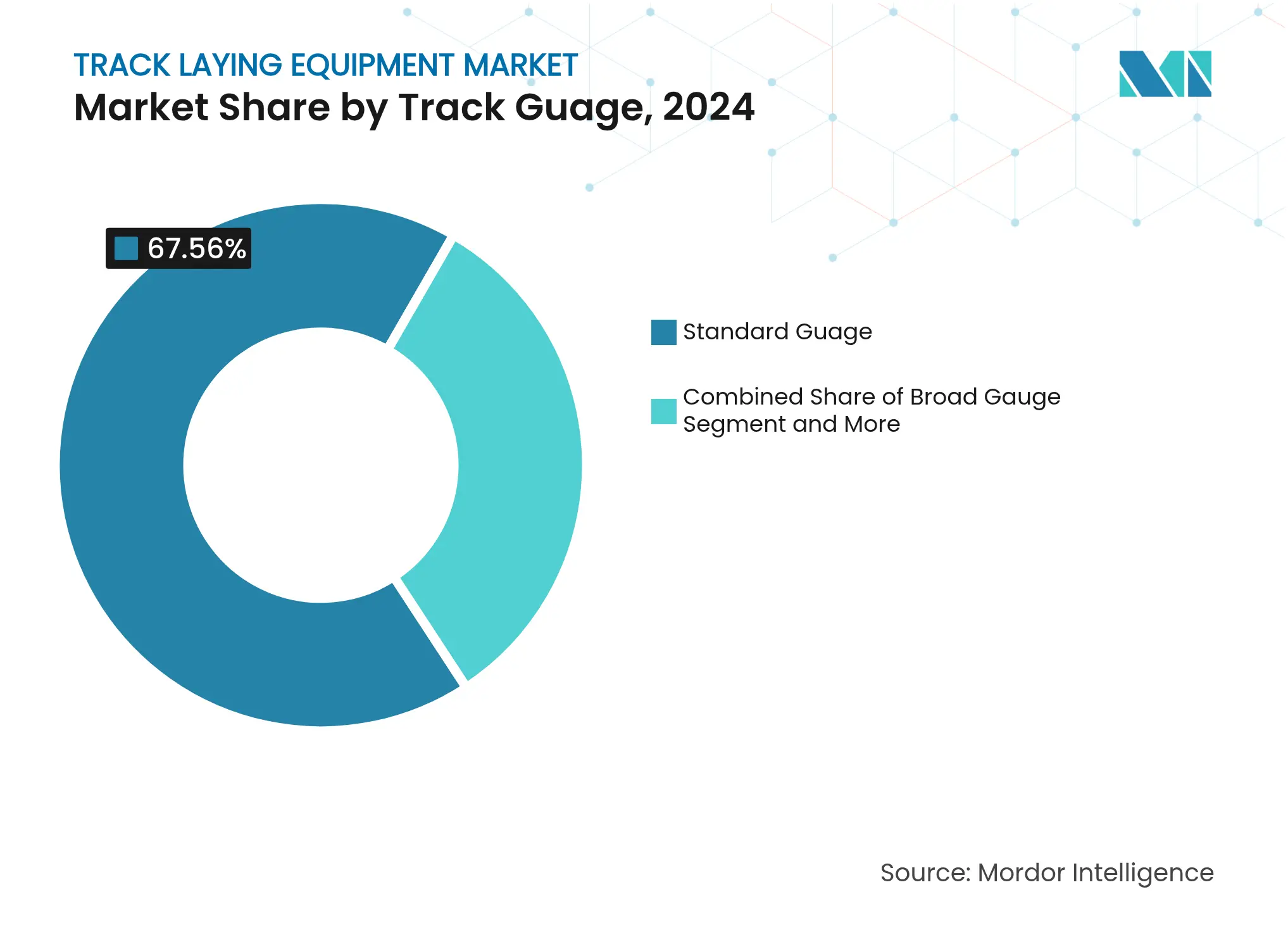

- Por ancho de vía, los sistemas de Ancho Estándar controlaron el 67,56% del tamaño del mercado de Equipos para Tendido de Vías en 2024 y deberían crecer un 7,45% anual hasta 2030.

- Por método de tendido, las máquinas de acción continua representan el 58,34% de la cuota del mercado de equipos para tendido de vías en 2024, mientras que los métodos cíclicos crecen a una CAGR del 7,20% en 2030.

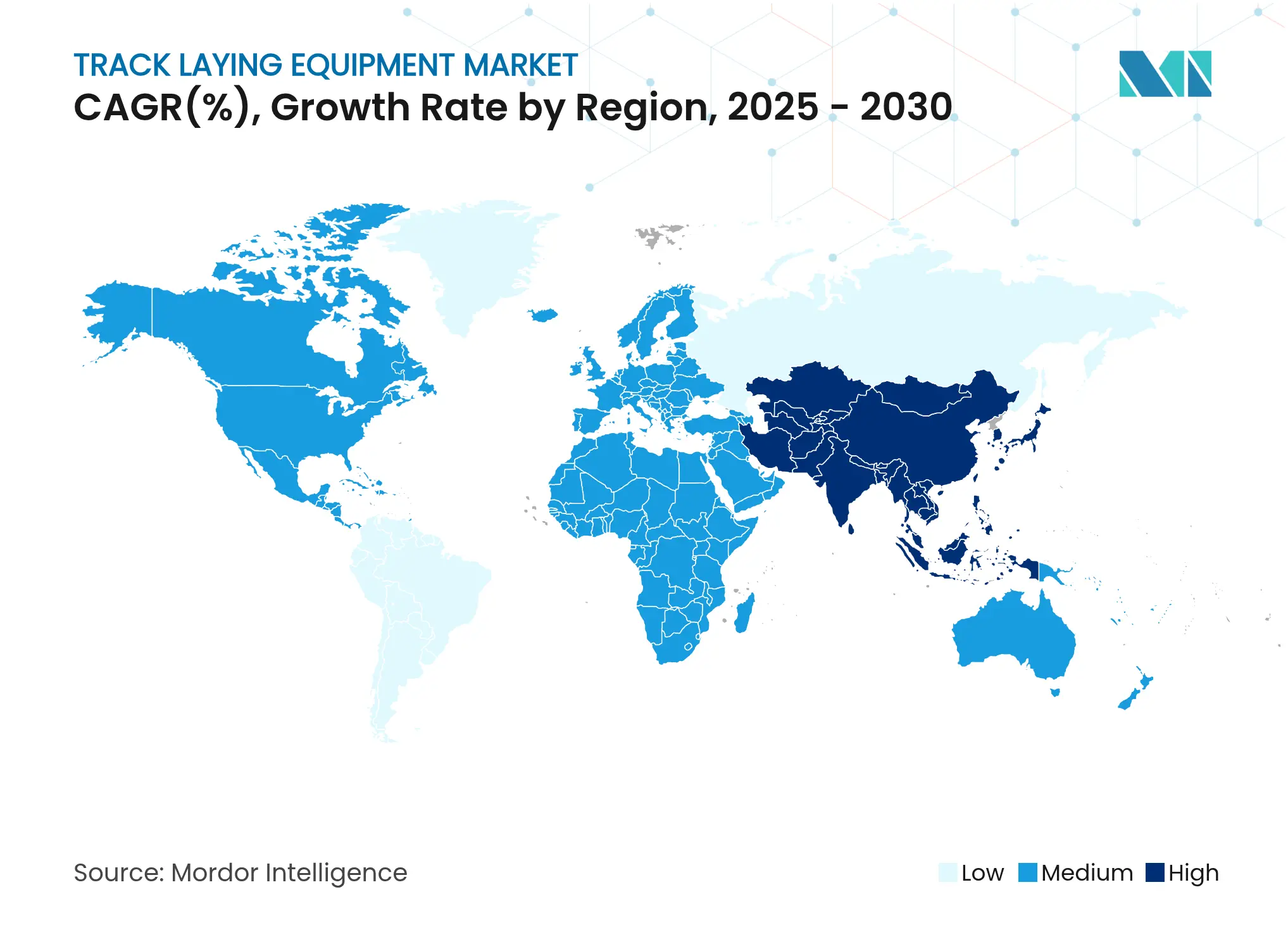

- Por geografía, Asia-Pacífico lideró con una cuota del 41,21% en 2024 y está preparada para registrar la CAGR más alta del 7,80% durante el período de previsión.

Tendencias e Información del Mercado Global de Equipos para Tendido de Vías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Grandes Proyectos Gubernamentales que Amplían los Kilómetros de Vía Ferroviaria | +1.8% | Global, concentrado en APAC, Europa, América del Norte | Mediano plazo (2-4 años) |

| Políticas de Cambio Modal Vinculadas al Clima que Favorecen el Transporte de Carga por Ferrocarril | +1.2% | Global; más fuerte en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Los Sistemas de Tendido de Acción Continua de Precisión Reducen la Mano de Obra y el Tiempo | +0.9% | Global; adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Los Modelos de Equipos como Servicio de los OEM Reducen las Barreras de CAPEX | +0.7% | América del Norte y UE; en expansión hacia APAC | Mediano plazo (2-4 años) |

| La Adopción de Carriles Premium Bajos en Carbono Acelera los Ciclos de Renovación | +0.5% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Los Análisis Predictivos y la Programación con Gemelos Digitales Impulsan la Demanda | +0.6% | Global, mercados tecnológicamente avanzados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Grandes Proyectos Gubernamentales que Amplían los Kilómetros de Vía Ferroviaria (2025-2030)

La financiación pública sin precedentes sostiene un elevado volumen de licitaciones para máquinas de uso intensivo. Alemania está renovando 4.000 km de vía con un plan para superar los 9.000 km, mientras que Marruecos aprobó un programa de USD 10.300 millones que conecta al 87% de su población[1]"Marruecos aprueba un plan ferroviario de USD 10.300 millones," France 24, france24.com. Vietnam aceleró una línea transfronteriza de USD 8.000 millones programada para iniciar obras antes de 2026[2]"Vietnam acelera el ferrocarril transfronterizo," Caixin Global, caixinglobal.com. Estos calendarios superpuestos acortan las ventanas de disponibilidad de equipos, lo que favorece a los OEM con flotas de servicio globales e inventario disponible.

Políticas de Cambio Modal Vinculadas al Clima que Favorecen el Transporte de Carga por Ferrocarril

Los regímenes de fijación de precios del carbono y los objetivos de descarbonización trasladan los volúmenes de carga hacia los carriles de acero. La UE busca una cuota del transporte de carga por ferrocarril del 36% para 2050, y el Departamento de Energía de los Estados Unidos ha establecido un objetivo de cero emisiones netas para el ferrocarril en 2050[3]"Plan de Acción sobre Energía y Emisiones Ferroviarias," Departamento de Energía de los Estados Unidos, energy.gov. La Asociación de Ferrocarriles Americanos estima que un trasvase del 25% del transporte por carretera al ferroviario ahorraría 1.200 millones de galones de combustible al año. Estas políticas a largo plazo dan confianza a los inversores para financiar expansiones de corredores que requieren flotas modernas de equipos para tendido de vías.

Los Sistemas de Tendido de Acción Continua de Precisión Reducen la Mano de Obra y el Tiempo

La automatización aborda la escasez de operadores certificados y el endurecimiento de las normativas de seguridad. La Máquina de Descarga de Carriles de Herzog permite la colocación de carriles sin intervención manual, reduciendo el número de operarios y el riesgo de manipulación manual. La formación mediante simulación comprime aún más las curvas de aprendizaje, como lo demuestran las reducciones de seis meses a siete semanas en las operaciones de grúa. El retorno de la inversión en productividad compensa el precio premium de los equipos, acelerando su adopción.

Los Análisis Predictivos y la Programación con Gemelos Digitales Impulsan la Demanda

Los propietarios de proyectos exigen ahora la integración de datos de sensores, BIM y alimentaciones de geometría de vía en tiempo real en salas de control centralizadas. Los gemelos digitales reducen el retrabajo al detectar desviaciones de alineación de forma temprana, y los modelos predictivos programan el bateo o el cambio de traviesas antes de que los fallos se agraven a medida que las especificaciones migran a los documentos de licitación; los OEM que suministran hardware listo para análisis aseguran el estatus de proveedor preferente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento Descontrolado de los Precios del Balasto y el Acero Presiona los Presupuestos de los Proyectos | -1.4% | Global, agudo en regiones dependientes de materias primas | Corto plazo (≤ 2 años) |

| Escasez de Operadores Certificados de Equipos Ferroviarios | -0.8% | Principalmente América del Norte y UE, con expansión global | Mediano plazo (2-4 años) |

| Exposición al Ciberriesgo de los Trenes Automatizados con Abundancia de Sensores | -0.6% | Global, concentrado en mercados desarrollados con sistemas avanzados | Mediano plazo (2-4 años) |

| Prolongadas Aprobaciones Regulatorias para Flotas Automatizadas de Nueva Generación | -0.4% | UE, América del Norte, mercados desarrollados de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento Descontrolado de los Precios del Balasto y el Acero Presiona los Presupuestos de los Proyectos

Los precios de los insumos de construcción aumentaron un 40,5% entre 2020 y enero de 2025, y organismos como el Departamento de Transporte de Illinois han introducido cláusulas de escalada de precios para mantener la viabilidad de las licitaciones. La volatilidad del acero encarece el coste del carril soldado continuo, lo que en ocasiones retrasa los ciclos de adquisición. Los contratistas responden priorizando máquinas de alta eficiencia que reducen las horas de trabajo, pero los presupuestos ajustados pueden igualmente ralentizar los pedidos a corto plazo.

Escasez de Operadores Certificados de Equipos Ferroviarios

El envejecimiento de la fuerza laboral y el endurecimiento de las normas de cualificación presionan los plazos de entrega de los proyectos. Las Normas de Seguridad de Vías de la Administración Federal de Ferrocarriles (FRA) exigen personal certificado para las inspecciones, pero la cantera de talento sigue siendo escasa[4]"Normas de Seguridad de Vías," FRA, railroads.dot.gov. La automatización alivia los requisitos de personal, pero aumenta la demanda de técnicos capaces de mantener flotas con abundancia de sensores, lo que transforma la combinación de competencias en lugar de eliminarlas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Dominio de las Máquinas para Tendido de Vías en Medio de la Innovación en Traviesas

Las Máquinas para Tendido de Vías representaron el 63,25% del mercado de Equipos para Tendido de Vías en 2024, una posición que difícilmente se erosionará rápidamente gracias a su versatilidad en líneas de carga y de alta velocidad. El tamaño del mercado de Equipos para Tendido de Vías para esta categoría está respaldado por programas de renovación recurrentes, así como por líneas de nueva construcción. Se prevé que las Máquinas para Tendido de Traviesas, apoyadas por la tecnología de acción continua, crezcan un 7,27% anual a medida que los contratistas priorizan la velocidad y el ahorro de mano de obra. Los bateadores digitalizados y las máquinas soldadoras de carriles se benefician de la misma ola de automatización, aportando continuidad de datos de extremo a extremo en la obra.

La innovación se centra en trenes de potencia electrificados, diagnósticos remotos e impulsores híbridos que limitan las emisiones en túneles y zonas urbanas densas. Los OEM agrupan ahora kits de sensores en todas las familias de máquinas para que los gestores puedan comparar las tasas de utilización y planificar el mantenimiento preventivo a través de un único panel de control. Este enfoque integrado fortalece el mercado de Equipos para Tendido de Vías al convertir la maquinaria en una clase de activo generador de datos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Infraestructura de Carga Lidera el Crecimiento de la Alta Velocidad

El Ferrocarril de Carga Pesada representó el 57,25% del mercado de Equipos para Tendido de Vías en 2024, respaldado por corredores impulsados por materias primas como el Ferrocarril Interior de Australia. Los propietarios de proyectos prefieren máquinas de alta capacidad capaces de colocar rápidamente cadenas de carril soldado continuo y traviesas de hormigón para minimizar los cierres de línea. En paralelo, el Ferrocarril de Alta Velocidad para Pasajeros registrará la CAGR más rápida del 7,84% a medida que los gobiernos tratan las líneas de más de 250 km/h como una alternativa descarbonizada a los vuelos de corta distancia.

Las mejoras en metro urbano, tranvía y tráfico mixto sostienen una demanda de larga duración porque requieren ventanas de trabajo que cambian diariamente en torno a los horarios de pasajeros. El tamaño del mercado de Equipos para Tendido de Vías para estas subaplicaciones crece en paralelo con los presupuestos de ciudades inteligentes y las iniciativas de carga de última milla. Los proveedores que ofrecen accesorios modulares adecuados tanto para diseños de vía sobre balasto como de vía en placa capturan la base de clientes más amplia.

Por Tecnología: Los Sistemas Manuales Ceden Terreno a la Automatización

Las máquinas manuales retuvieron una cuota del 45,36% en 2024, un recordatorio del considerable parque de equipos a renovar y de las culturas de contratación conservadoras de muchos organismos públicos. Los modelos semiautomatizados sirven de puente entre la familiaridad y las ganancias incrementales, pero los sistemas Totalmente Automatizados asegurarán la CAGR más rápida del 8,24%. Su ventaja proviene del control de geometría en bucle cerrado, la predicción de fallos impulsada por IA y el cumplimiento de los mandatos de inspección emergentes.

La propuesta de norma TGMS de la FRA incorpora efectivamente la automatización en los marcos regulatorios, obligando a los ferrocarriles de Clase I y II a capturar datos de geometría a intervalos establecidos. Una vez adoptados, dichos mandatos normalizan las licitaciones de mayor especificación, reforzando el giro del mercado de Equipos para Tendido de Vías hacia flotas centradas en datos.

Por Capacidad de Elevación: El Dominio de los Equipos Pesados Refleja la Escala de la Infraestructura

Los equipos con capacidad superior a 12 toneladas controlaron el 45,26% del mercado de Equipos para Tendido de Vías en 2024 y se prevé que se expandan un 7,86% anual. Las cadenas de carril largas que superan los 100 m y las traviesas de hormigón pretensado exigen un alto par de elevación, especialmente en alineaciones de alta velocidad. Las máquinas de rango medio de 9-12 toneladas sirven para extensiones de metro, mientras que las unidades de menos de 9 toneladas abordan nichos de vía estrecha o de mantenimiento donde prevalece la maniobrabilidad.

La demanda de equipos pesados se correlaciona con la preferencia por la vía en placa de bajo mantenimiento y los carriles premium de cabeza endurecida, que desplazan el peso hacia los equipos de construcción. Los proveedores capaces de entregar equipos de elevación pesada con baja presión sobre el suelo evitan las limitaciones de velocidad en las vías de trabajo temporales, acortando las ventanas de cierre y mejorando la economía de los contratistas en todo el mercado de Equipos para Tendido de Vías.

Por Ancho de Vía: La Universalidad del Ancho Estándar Impulsa el Liderazgo del Mercado

El Ancho Estándar controló una cuota del 67,56% en 2024 y se proyecta que crezca un 7,45% anual. Su dominio se basa en la interoperabilidad entre redes transcontinentales y la mayoría de los sistemas de alta velocidad. El Ancho Amplio mantiene su relevancia en India y la región de la CEI, lo que requiere que los catálogos de los OEM cubran múltiples variantes. Las aplicaciones de Vía Métrica y Vía Estrecha retienen una demanda de nicho en minería y turismo.

Los consorcios de megaproyectos globales especifican cada vez más el ancho estándar para agilizar la adquisición de material rodante y la conectividad entre países fronterizos. En consecuencia, la estandarización permite a los OEM alcanzar economías de escala, reforzando la competitividad en precios y la cobertura de servicios en todo el mercado de Equipos para Tendido de Vías.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Método de Tendido: La Eficiencia de la Acción Continua se Encuentra con la Precisión Cíclica

Las máquinas de acción continua mantuvieron una cuota del 58,34% en 2024 gracias a su productividad en líneas de nueva construcción. Su flujo de trabajo ininterrumpido puede superar los 1.500 m por turno, un ritmo atractivo para los contratistas que persiguen incentivos de coste más beneficio. Los métodos cíclicos, con un crecimiento anual del 7,20%, destacan en obras urbanas confinadas donde la precisión milimétrica supera a la velocidad.

Los fabricantes comercializan ahora plataformas convertibles que pueden alternar entre modos, ampliando el conjunto de demanda direccionable. La telemetría de los equipos captura recuentos de ciclos, desviaciones de alineación y desgaste de componentes, lo que permite a los gestores de obra elegir el método de tendido óptimo para cada segmento, ampliando así la huella del mercado de Equipos para Tendido de Vías.

Análisis Geográfico

Asia-Pacífico lideró con el 41,21% del mercado de Equipos para Tendido de Vías en 2024 y registrará la CAGR más rápida del 7,80% hasta 2030. China aumentó el gasto de capital ferroviario un 10,8% en los primeros cinco meses de 2024, mientras que Vietnam aceleró un corredor transfronterizo de USD 8.000 millones. El Banco Asiático de Desarrollo proyecta USD 43 billones en gastos de transporte hasta 2035, de los cuales el ferrocarril capta el 17%. Los OEM locales se benefician de los pedidos domésticos de alto volumen que justifican la expansión de fábricas y la rápida iteración de productos, reforzando el dominio regional.

Europa le sigue como un escenario maduro pero dinámico. La renovación de Alemania por EUR 40.000 millones abarca 4.000 km de vía, respaldada por el acuerdo de señalización de EUR 2.800 millones de Siemens Mobility que consolida arquitecturas de control modernas. Las directivas de cambio modal y economía circular de la UE recompensan a los proveedores por entregar equipos bajos en carbono y componentes reciclables. Los flujos de financiación multilateral, como el Mecanismo Conectar Europa, amortiguan las restricciones fiscales de los estados miembros y sostienen las carteras de pedidos para el mercado de Equipos para Tendido de Vías.

América del Norte registra un crecimiento constante impulsado por la sustitución ante una infraestructura envejecida. El Túnel Hudson de USD 16.000 millones y la línea de alta velocidad de California de USD 135.000 millones encabezan una lista de megaproyectos que requieren flotas de equipos especializados. Las subvenciones federales en virtud de la Ley de Inversión en Infraestructura y Empleo inyectan fondos en los corredores estatales, aunque las brechas de competencias y los obstáculos en los permisos moderan la velocidad de despliegue. En otros lugares, el plan de alta velocidad de Marruecos por USD 10.300 millones y el enlace ferroviario entre los Emiratos Árabes Unidos y Omán ilustran el creciente impulso en Oriente Medio y África, abriendo nuevos mercados de exportación para los OEM establecidos.

Panorama Competitivo

El mercado de Equipos para Tendido de Vías sigue siendo moderadamente fragmentado. Empresas como Plasser & Theurer aprovechan una flota global de 17.700 unidades y más de 10.000 patentes para proteger su liderazgo. Al mismo tiempo, CRRC Corporation respalda su expansión con presupuestos anuales de I+D de CNY 15.000 millones y centros de fabricación en todo el mundo. La adquisición por parte de Wabtec de Dellner Couplers por USD 960 millones señala un apetito por la amplitud de cartera en sistemas de pasajeros.

Las prioridades estratégicas convergen en torno a la integración digital, los combustibles alternativos y los contratos basados en servicios. Los impulsores listos para HVO de Plasser reducen el CO₂ en los trenes de trabajo, mientras que los nuevos bateadores de Colas Rail en el Reino Unido cumplen con las normativas de emisiones actualizadas. Los OEM agrupan cada vez más plataformas de análisis que predicen el desgaste de componentes, alineándose con los KPI de disponibilidad de los clientes. Las asociaciones —como el memorando de entendimiento de Progress Rail con Borusan Cat en 2024— amplían el alcance hacia geografías de crecimiento sin una sobrecarga elevada.

La inflación de los precios de los materiales y la exposición a la ciberseguridad elevan las barreras de entrada, favoreciendo a los actores establecidos con escala, control de la cadena de suministro y talento interno en software. Al mismo tiempo, los nuevos participantes de nicho explotan los espacios en blanco de los equipos como servicio para ganar negocios con pequeños contratistas, intensificando la competencia de precios en las máquinas de ancho estándar pero ampliando la demanda total direccionable en todo el mercado de Equipos para Tendido de Vías.

Líderes de la Industria de Equipos para Tendido de Vías

Plasser & Theurer

Matisa Materiel Industriel S.A.

Geismar

Harsco Corporation (Enviri)

CRRC Corporation Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Marruecos aprobó una expansión ferroviaria de USD 10.300 millones, que incluye una línea de alta velocidad a Marrakech.

- Febrero de 2025: El parlamento de Vietnam aprobó un ferrocarril de USD 8.000 millones hacia la provincia china de Yunnan, adelantando el inicio de las obras a finales de 2025.

- Septiembre de 2024: Progress Rail y Borusan Cat firmaron un memorando de entendimiento para desarrollar proyectos ferroviarios en Türkiye y mercados vecinos.

Alcance del Informe Global del Mercado de Equipos para Tendido de Vías

Los equipos para tendido de vías se refieren a la maquinaria pesada desplegada para instalar nuevas vías ferroviarias o reemplazar y mantener las vías ferroviarias existentes. El mercado de equipos para tendido de vías está compuesto por una amplia gama de empresas involucradas en el diseño, fabricación y venta de máquinas para tendido de vías a los usuarios finales.

El mercado de equipos para tendido de vías está segmentado por tipo, aplicación, capacidad de elevación y geografía. Por tipo, el mercado se segmenta en equipos de nueva construcción y equipos de renovación. Por aplicación, el mercado se segmenta en ferrocarril pesado y ferrocarril urbano. Por capacidad de elevación, el mercado se segmenta en hasta 9 toneladas, 9-12 toneladas y más de 12 toneladas. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

El informe ofrece el tamaño del mercado y las previsiones para los equipos para tendido de vías en valor (USD) para todos los segmentos anteriores.

| Máquinas para Tendido de Vías |

| Máquinas para Tendido de Traviesas |

| Reguladoras de Balasto |

| Máquinas Bateadoras |

| Equipos de Mantenimiento de Vías |

| Máquinas Soldadoras de Carriles |

| Otros |

| Ferrocarril de Carga Pesada |

| Ferrocarril de Alta Velocidad para Pasajeros |

| Metro Urbano / Subterráneo |

| Tranvía y Tren Ligero |

| Líneas Principales de Tráfico Mixto |

| Ferrocarril Industrial y Minero |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Menos de 9 toneladas |

| 9 - 12 toneladas |

| Más de 12 toneladas |

| Ancho Estándar |

| Ancho Amplio |

| Vía Métrica y Vía Estrecha |

| Método de Acción Continua |

| Método Cíclico / Intermitente |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN-5 | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Máquinas para Tendido de Vías | |

| Máquinas para Tendido de Traviesas | ||

| Reguladoras de Balasto | ||

| Máquinas Bateadoras | ||

| Equipos de Mantenimiento de Vías | ||

| Máquinas Soldadoras de Carriles | ||

| Otros | ||

| Por Aplicación | Ferrocarril de Carga Pesada | |

| Ferrocarril de Alta Velocidad para Pasajeros | ||

| Metro Urbano / Subterráneo | ||

| Tranvía y Tren Ligero | ||

| Líneas Principales de Tráfico Mixto | ||

| Ferrocarril Industrial y Minero | ||

| Por Tecnología | Manual | |

| Semiautomatizado | ||

| Totalmente Automatizado | ||

| Por Capacidad de Elevación | Menos de 9 toneladas | |

| 9 - 12 toneladas | ||

| Más de 12 toneladas | ||

| Por Ancho de Vía | Ancho Estándar | |

| Ancho Amplio | ||

| Vía Métrica y Vía Estrecha | ||

| Por Método de Tendido | Método de Acción Continua | |

| Método Cíclico / Intermitente | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN-5 | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos para tendido de vías y a qué velocidad está creciendo?

El mercado está valorado en USD 720,83 millones en 2025 y se proyecta que se expanda a USD 976,06 millones en 2030, lo que refleja una CAGR del 6,25% durante el período de previsión.

¿Qué tipo de equipo concentra la mayor parte del gasto?

Las Máquinas para Tendido de Vías concentran el 63,25% de los ingresos de 2024, un liderazgo impulsado por su flexibilidad en corredores de carga y de alta velocidad para pasajeros.

¿Qué aplicación está creciendo más rápido?

El Ferrocarril de Alta Velocidad para Pasajeros muestra el mayor impulso con una CAGR proyectada del 7,84% hasta 2030, a medida que los gobiernos consideran las líneas de más de 250 km/h como sustitutos bajos en carbono de los vuelos de corta distancia.

¿Cómo están abordando los OEM los ajustados presupuestos de los contratistas y la escasez de operadores?

Están desplegando contratos de Equipos como Servicio que convierten el gasto de capital en gasto operativo e incorporando automatización que reduce el tamaño de los equipos de trabajo al tiempo que añade mantenimiento predictivo basado en IA para mantener un alto tiempo de actividad.

¿Qué riesgos podrían ralentizar el mercado a corto plazo?

Los costes volátiles del acero y el balasto inflan los presupuestos de los proyectos, mientras que un grupo cada vez más reducido de operadores certificados puede retrasar los calendarios incluso cuando la financiación está asegurada.

¿Por qué Asia-Pacífico es la región más lucrativa para los proveedores?

La región combina presupuestos de capital en máximos históricos —China aumentó el gasto ferroviario un 10,8% a principios de 2024— y megaproyectos transfronterizos como el enlace de USD 8.000 millones de Vietnam a Yunnan, generando tanto escala como velocidad en la demanda de equipos.

Última actualización de la página el: