Tamaño y Participación del Mercado de Sistemas de Torniquete

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

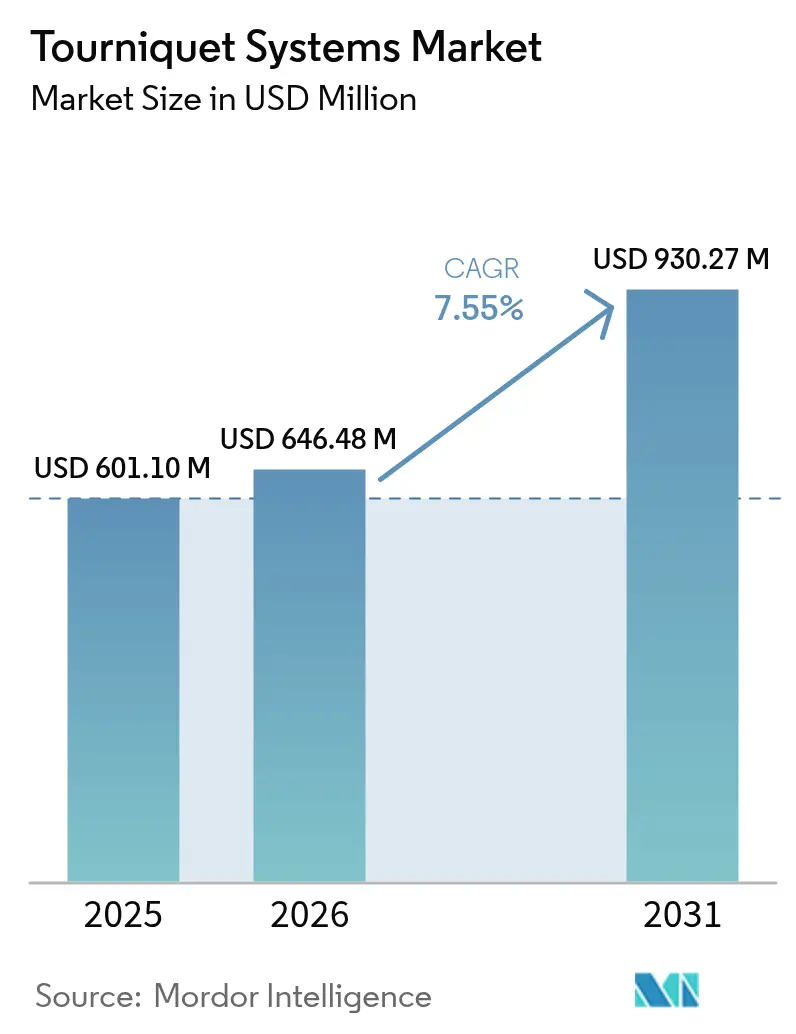

| Tamaño del Mercado (2026) | 646.48 Millones de dólares |

| Tamaño del Mercado (2031) | 930.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Torniquete por Mordor Intelligence

El tamaño del mercado de sistemas de torniquete fue valorado en USD 601,10 millones en 2025 y se estima que crecerá desde USD 646,48 millones en 2026 hasta alcanzar USD 930,27 millones en 2031, a una CAGR del 7,55% durante el período de previsión (2026-2031). El sólido crecimiento de los procedimientos ortopédicos, la sostenida demanda militar y la transición hacia dispositivos inteligentes de presión de oclusión de extremidades (LOP) sustentan esta expansión. Los hospitales continúan representando la mayor parte de las instalaciones de unidades, aunque los centros quirúrgicos ambulatorios (ASC) están acelerando sus adquisiciones a medida que los reemplazos articulares en el mismo día y las cirugías de mano migran hacia entornos ambulatorios. En el frente tecnológico, la calibración automática de presión y la captura de datos conectada a la nube están redefiniendo los criterios de adquisición, mientras que las mejoras de materiales hacia silicona libre de látex y elastómeros termoplásticos avanzados respaldan los objetivos de control de infecciones y comodidad del paciente. La intensidad competitiva se mantiene moderada; los principales proveedores aprovechan algoritmos de compresión impulsados por IA, inversiones en fabricación nacional y adquisiciones selectivas para defender su participación, mientras que los nuevos participantes especialistas regionales apuntan a nichos neumáticos de menor precio.

Conclusiones Clave del Informe

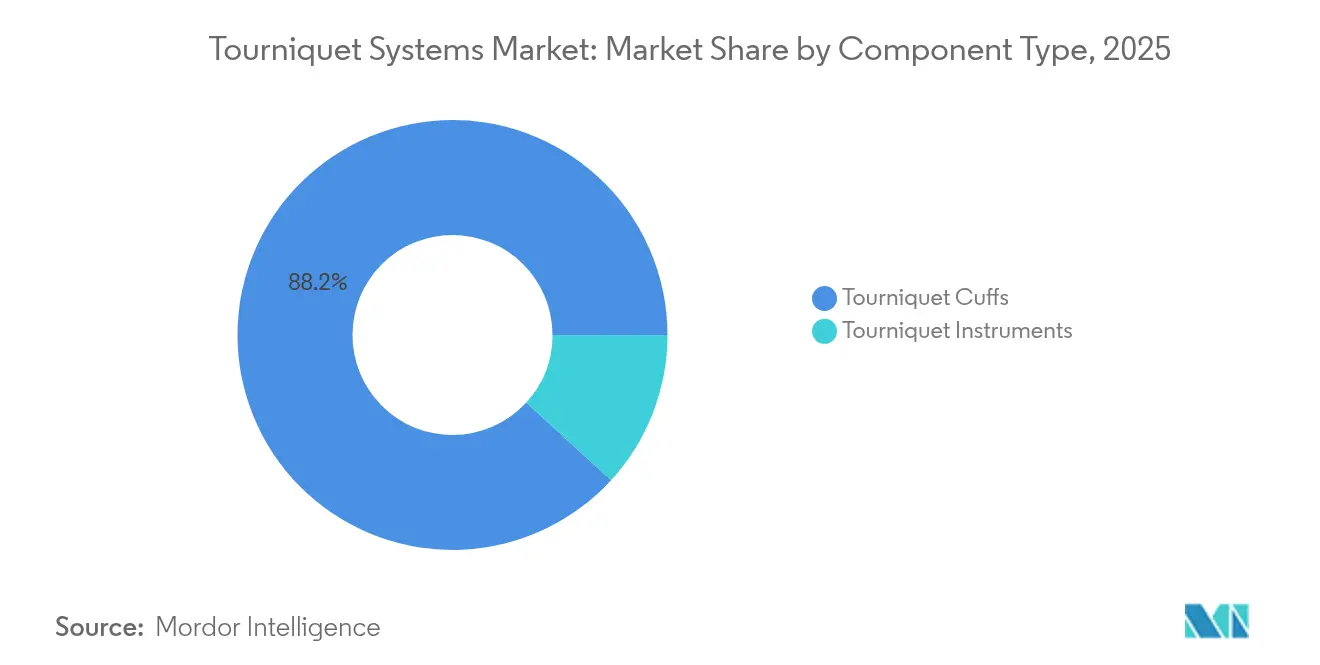

- Por tipo de componente, los manguitos de torniquete lideraron con el 88,20% de la participación del mercado de sistemas de torniquete en 2025, mientras que se prevé que los instrumentos se expandan a una CAGR del 8,85% hasta 2031.

- Por aplicación, la cirugía de miembro inferior contribuyó con el 67,90% del tamaño del mercado de sistemas de torniquete en 2025, mientras que se proyecta que la cirugía de miembro superior crezca a una CAGR del 9,05% hasta 2031.

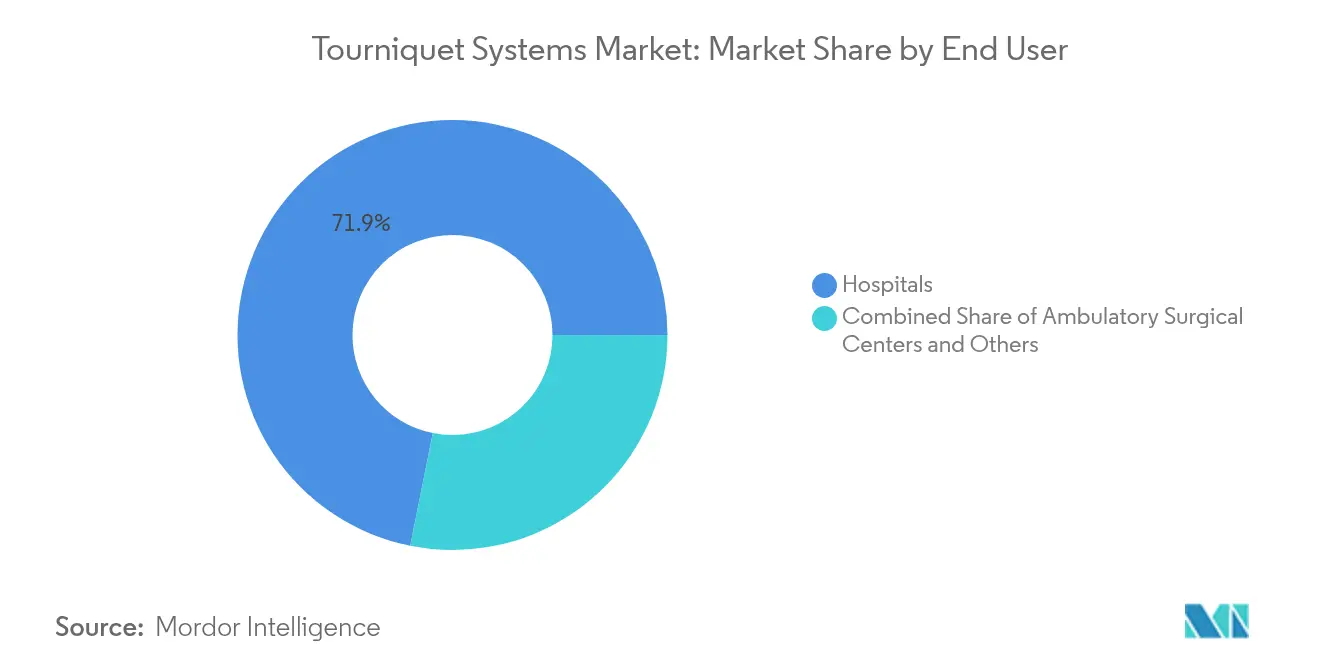

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 71,85% en el mercado de sistemas de torniquete en 2025; los ASC registran la CAGR anticipada más alta del 9,65% hasta 2031.

- Por material, el nailon dominó con el 41,95% de la participación del mercado de sistemas de torniquete en 2025, y los compuestos de silicona y caucho están preparados para una CAGR del 9,12% hasta 2031.

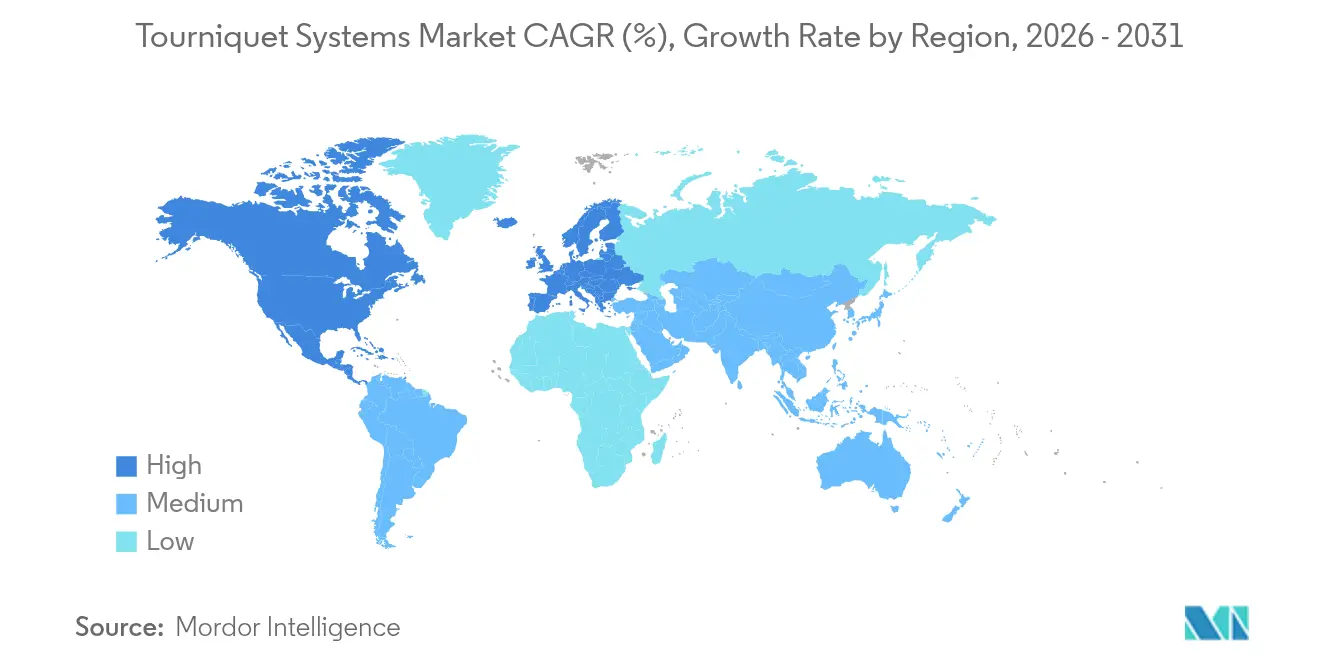

- Por geografía, América del Norte captó el 44,98% de los ingresos en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 9,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Torniquete

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Cirugías Ortopédicas y Traumatológicas en Todo el Mundo | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida Adopción de Sistemas de Torniquete Inteligentes de Presión de Oclusión de Extremidades (LOP) | +1.8% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de las Adquisiciones Militares en Medio de Conflictos Prolongados | +1.4% | Global, con foco en países de la OTAN y zonas de conflicto | Corto plazo (≤ 2 años) |

| Creciente Prevalencia de Amputaciones Relacionadas con la Diabetes | +1.2% | Global, con mayor impacto en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Crecimiento de los Procedimientos Ortopédicos Ambulatorios y en ASC | +1.0% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de Unidades Neumáticas de Bajo Costo para Mercados Emergentes | +0.9% | Asia-Pacífico, América Latina y Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Cirugías Ortopédicas y Traumatológicas en Todo el Mundo

Los volúmenes ortopédicos electivos y basados en traumatismos continúan aumentando, impulsados por el envejecimiento de la población y la demanda de medicina deportiva. Las artroplastias de cadera y rodilla en el mismo día pasaron del 1% en 2017 al 30,5% en 2021, comprimiendo las estancias promedio a 0,94 días y aumentando la dependencia de herramientas confiables de exsanguinación de extremidades. El sector global de implantes de cadera y rodilla creció un 7,2% interanual hasta USD 18.500 millones en 2023, con la guía robótica amplificando la necesidad de campos operatorios despejados. La variabilidad geográfica sigue siendo marcada; las tasas de amputación de emergencia de extremidades inferiores oscilaron entre el 3,7% y el 90% en los códigos postales de los Estados Unidos, lo que señala segmentos desatendidos que requieren un despliegue eficiente de torniquetes. En conjunto, estas tendencias de procedimientos refuerzan los ciclos anuales de reemplazo de manguitos e impulsan las actualizaciones a bombas con microprocesador, sosteniendo el mercado de sistemas de torniquete.

Rápida Adopción de Sistemas de Torniquete Inteligentes de Presión de Oclusión de Extremidades

Los dispositivos inteligentes desplazan la práctica de los valores empíricos hacia presiones específicas para cada paciente. El SmartPump 2.0 de Stryker demuestra umbrales de oclusión más bajos al tiempo que documenta automáticamente los flujos de datos perioperatorios [1]Stryker, "Datos de Rendimiento del SmartPump 2.0," stryker.com. El A.T.S. 5000 de Zimmer Biomet ofrece Tecnología de Presión Personalizada que adapta la inflación a la morfología de la extremidad, reduciendo las puntuaciones de dolor postoperatorio [2]Zimmer Biomet, "Tecnología de Presión Personalizada A.T.S. 5000," zimmerbiomet.com. Las pruebas comparativas mostraron que los algoritmos de grado quirúrgico de Delfi ofrecen una precisión de autorregulación del 100% frente al rendimiento variable de los dispositivos de consumo. Estas capacidades resuenan con las métricas de calidad hospitalaria y los llamados regulatorios a ventanas de presión más seguras, posicionando las bombas inteligentes como el segmento de unidades de mayor crecimiento dentro del mercado de sistemas de torniquete.

Aumento de las Adquisiciones Militares en Medio de Conflictos Prolongados

Las fuerzas de defensa de los Estados Unidos y sus aliados reforzaron los kits médicos tras los compromisos prolongados en Ucrania y Oriente Medio. Un contrato del Departamento de Defensa por USD 6,18 millones en 2024 amplió la fabricación nacional de torniquetes para fortalecer la preparación en combate. Los estudios de campo de batalla confirman que la aplicación correcta del torniquete puede reducir drásticamente las muertes por hemorragia prevenible, impulsando los pedidos de dispositivos robustificados con husillos de polímero de uso prolongado y bloqueos de despliegue con una sola mano. Las innovaciones de los programas de defensa, como los manguitos de polímero con memoria de forma en el marco de la iniciativa Future Soldier de Australia, informan cada vez más el diseño de productos civiles. Las adquisiciones militares ofrecen, por tanto, un estímulo de volumen a corto plazo y un efecto de derrame tecnológico hacia el mercado más amplio de sistemas de torniquete.

Creciente Prevalencia de Amputaciones Relacionadas con la Diabetes

Las complicaciones del pie diabético siguen siendo un importante factor de amputación. Se estima que 2,3 millones de personas viven con pérdida de extremidades en los Estados Unidos, y la prevalencia podría dispararse un 145% para 2060. Canadá reporta 7.720 amputaciones vinculadas a la diabetes cada año, con un costo para los hospitales de más de USD 750 millones. Los datos de la era pandémica muestran que la mortalidad tras la amputación aumentó al 49% en 2020, subrayando la importancia de una gestión rápida y controlada de la pérdida de sangre durante las cirugías de emergencia. Estas tendencias sostienen los recuentos de procedimientos y favorecen los sistemas de torniquete que optimizan la oclusión con un riesgo isquémico mínimo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Riesgo de Complicaciones Postoperatorias (Nervio/Isquemia) | -1.5% | Global, con mayor impacto en regiones con menor capacitación | Largo plazo (≥ 4 años) |

| Escasez de Personal Capacitado para la Calibración de Presión | -1.2% | Global, con impacto agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones de Esterilización con Manguitos Reutilizables | -0.9% | Global, con concentración en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Escrutinio Regulatorio sobre Umbrales de Presión Peligrosos | -0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Riesgo de Complicaciones Postoperatorias (Nervio/Isquemia)

La parálisis nerviosa sigue siendo el principal evento adverso vinculado a una presión o duración excesiva del torniquete. Una revisión de alcance global identificó el dolor isquémico, los eventos tromboembólicos y el síndrome postorniquete como preocupaciones adicionales, aunque la incidencia disminuye notablemente cuando se siguen protocolos basados en evidencia. Las guías europeas de traumatología ahora destacan los límites de tiempo y el monitoreo en tiempo real para reducir el riesgo de parálisis. El asesoramiento de práctica 2025 de la AORN exige la medición de la circunferencia de la extremidad, la verificación del ajuste del manguito y las lecturas continuas de presión, lo que lleva a los centros a reevaluar las políticas de manguitos reutilizables. El temor a litigios y las primas de seguro más elevadas pueden retrasar las compras de capital entre los hospitales con presupuesto ajustado, moderando el ritmo de crecimiento del mercado de sistemas de torniquete.

Escasez de Personal Capacitado para la Calibración de Presión

Las bombas avanzadas requieren familiaridad con los conceptos de presión de oclusión de extremidades, aunque persisten brechas de conocimiento. Las encuestas revelan que muchos cirujanos ortopédicos aún recurren a valores de presión fijos en lugar de configuraciones personalizadas. La guía de 2024 de la FDA de los Estados Unidos sobre la conservación de manguitos neumáticos enfatizó la competencia del personal en limpieza y reutilización, subrayando los déficits sistémicos de capacitación. Las auditorías de la Asociación Británica de Ortopedia encontraron documentación inconsistente de los tiempos y presiones de inflado en los quirófanos de traumatología, poniendo de relieve la deriva procedimental [3]Asociación Británica de Ortopedia, "Hallazgos de la Auditoría de Seguridad del Torniquete," boa.ac.uk . La calibración automatizada alivia la carga, pero la supervisión humana sigue siendo esencial, especialmente en los ASC más pequeños donde la multifuncionalidad es común. Las carencias de habilidades frenan, por tanto, la adopción, especialmente en las regiones emergentes donde el apoyo de ingeniería clínica es escaso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: Los Manguitos Dominan a Pesar del Auge de los Instrumentos

Los manguitos de torniquete generaron el 88,20% de los ingresos de 2025, anclando el mercado de sistemas de torniquete como el elemento consumible más directamente vinculado a los recuentos de procedimientos. El reemplazo recurrente, las políticas de control de infecciones de un solo uso y las variadas configuraciones específicas para cada extremidad fijan los manguitos en los presupuestos de adquisición. La adopción de bombas inteligentes, aunque actualmente es un nicho, avanza a una CAGR del 8,85%, y los contratos agrupados emparejan cada vez más las bombas adaptativas con líneas de manguitos propietarias para asegurar los ingresos por consumibles posventa.

Los análisis de valor hospitalario destacan repetidamente los riesgos de mano de obra de esterilización y variación de calidad vinculados a los tejidos reutilizables, orientando las adquisiciones hacia manguitos desechables de nailon o silicona libres de látex. Durante las restricciones de suministro de 2024, la FDA respaldó la reutilización limitada de manguitos, lo que temporalmente sostuvo el stock antiguo pero subrayó la fragilidad de las cadenas de fuente única. Los sistemas inteligentes integran sensores digitales de autopresión que registran cada ciclo en el sistema de historia clínica electrónica (HCE), respaldando las pistas de auditoría y el mantenimiento preventivo. A medida que estas credenciales de datos influyen en las auditorías de los pagadores, se espera que la combinación de componentes cambie, pero los manguitos seguirán siendo la piedra angular de los ingresos, sosteniendo las perspectivas a largo plazo del mercado de sistemas de torniquete.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Procedimientos de Miembro Inferior Impulsan el Crecimiento del Volumen

Las cirugías de extremidades inferiores contribuyeron con el 67,90% de los procedimientos de 2025 y USD 408,15 millones del tamaño del mercado de sistemas de torniquete, aprovechando umbrales de presión más altos y tiempos de inflado más prolongados en comparación con las aplicaciones en el brazo. El crecimiento de la artroplastia, el trauma en el campo de batalla y las amputaciones diabéticas convergen para mantener alta la demanda, con cada impulsor exhibiendo tendencias duraderas de varios años.

Los procedimientos de miembro superior, aunque menores en números absolutos, se prevé que se expandan a una CAGR del 9,05% hasta 2031, superando el promedio del mercado a medida que aumenta el trabajo mínimamente invasivo en muñeca y codo. Los análisis de costos muestran que las bandas elásticas ahorran USD 28,27 por cirugía de mano frente a las alternativas neumáticas sin comprometer la claridad del campo. Estos hallazgos impulsan la adopción de nicho de lazos mecánicos económicos, especialmente en los ASC. En otros lugares, los kits de trauma de los servicios médicos de emergencia y los casos vasculares híbridos caen en el segmento «otros», que mantiene una participación estable a medida que los médicos de emergencias integran bandas portátiles de liberación rápida. En conjunto, estos segmentos mantienen el mercado de sistemas de torniquete equilibrado entre los nichos de alto volumen de miembro inferior y los de alto crecimiento de miembro superior.

Por Usuario Final: Los Hospitales Lideran Mientras los ASC Aceleran

Los hospitales controlaron el 71,85% de la demanda de unidades en 2025, equivalente a USD 431,89 millones del tamaño del mercado de sistemas de torniquete, reflejando su amplia cartera de procedimientos y presupuestos de capital. Las instituciones docentes favorecen las bombas inteligentes para el cumplimiento de la documentación, mientras que los centros de trauma de nivel I almacenan unidades neumáticas robustificadas para amputaciones de emergencia.

Los ASC, proyectados para crecer a una CAGR del 9,65%, representan ahora más del 25% del volumen total de artroplastia de rodilla en los Estados Unidos, buscando bombas compactas que se integren con los escáneres de HCE de mano. Los reembolsos de Medicare y los modelos de propiedad de cirujanos refuerzan este cambio, lo que lleva a los fabricantes a lanzar carros ligeros y preajustes de un solo botón adaptados a las salas de alta rotación. Las clínicas especializadas y los servicios de urgencias constituyen un grupo pequeño pero estratégicamente importante, especialmente en los mercados emergentes donde las adquisiciones centralizadas pueden agrupar los sistemas de torniquete con actualizaciones generales de equipos de quirófano. El impulso entre entornos sostiene la demanda recurrente y amplía la distribución geográfica del mercado de sistemas de torniquete.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Nailon Lidera el Impulso de la Innovación

El nailon representó el 41,95% de los ingresos de 2025 gracias a su resistencia a la tracción, resistencia a la perforación y favorable perfil de esterilización. La madurez de la cadena de suministro del material respalda la disponibilidad de volumen y mantiene los costos unitarios predecibles para los hospitales.

Se prevé que la silicona y los elastómeros termoplásticos de nueva generación crezcan a una CAGR del 9,12% a medida que los centros eliminan el látex. La línea Medalist TPE de Teknor Apex replica la elasticidad del látex al tiempo que cumple con la biocompatibilidad ISO 10993, facilitando la conversión en poblaciones de pacientes sensibles. La investigación sobre elastómeros de ultraestiramiento con un 5.000% de elongación indica que los futuros manguitos podrían combinar matrices de microsensores con superficies amigables con la piel. Mientras tanto, los envoltorios textiles de velcro siguen siendo elementos básicos en los kits militares para una aplicación rápida en el campo. Las mejoras de materiales se intersectan, por tanto, con los objetivos de prevención de infecciones y comodidad del usuario, impulsando ciclos continuos de renovación de productos en todo el mercado de sistemas de torniquete.

Análisis Geográfico

América del Norte registró el 44,98% de los ingresos de 2025, reflejando los densos volúmenes de procedimientos ortopédicos, la amplia cobertura de seguros y la adopción temprana de bombas LOP. La consolidación hospitalaria en los Estados Unidos y los contratos de adquisición centralizados anclan aún más la presencia de los proveedores, mientras que los subsidios a la fabricación nacional refuerzan la resiliencia de la capacidad. Canadá refleja muchos de estos impulsores, pero exhibe una adopción más rápida de manguitos de un solo uso debido a las directrices provinciales de control de infecciones.

Europa mantuvo un crecimiento estable respaldado por el riguroso marcado CE y los registros ortopédicos panregionales que promueven la selección de dispositivos basada en evidencia. Alemania y los países nórdicos exhiben mayores penetraciones de bombas inteligentes, mientras que el sur de Europa favorece los paquetes neumáticos sensibles al costo. La región también está experimentando una demanda incremental de los arsenales de defensa a medida que los miembros de la OTAN reponen los kits tácticos.

Asia-Pacífico representa el clúster de mayor crecimiento, con una proyección de CAGR del 9,95% a medida que se eliminan los retrasos en los procedimientos y aumenta la penetración del seguro privado. La expansión de la red de trauma a nivel de condado en China y el aumento de lesiones por accidentes de tráfico en India catalizan el consumo de manguitos. Las sociedades ortopédicas japonesas están pilotando algoritmos de presión vinculados a IA, mientras que la investigación y desarrollo impulsada por la defensa en Australia se traslada a las licitaciones civiles. Oriente Medio y África y América del Sur se quedan atrás en tamaño absoluto, pero ofrecen bolsas de crecimiento de dos dígitos; el avance de Brasil hacia los registros de salud digital universales y los proyectos de construcción hospitalaria de la Visión 2030 de Arabia Saudita incorporan cláusulas de adquisición de torniquetes inteligentes. Las adaptaciones de productos específicas por región, como las unidades neumáticas sin batería para regiones con suministro eléctrico inestable, permiten a los proveedores ampliar la huella del mercado de sistemas de torniquete.

Panorama regulatorio

En los Estados Unidos, los torniquetes neumáticos están regulados por la FDA como dispositivos médicos de Clase I bajo el 21 CFR 878.5910, con obligaciones relacionadas que abarcan Reporte de Dispositivos Médicos (21 CFR 803), Correcciones y Retiros (21 CFR 806), requisitos del Sistema de Calidad e Identificación Única de Dispositivos (21 CFR 830). Una actualización clave para los fabricantes es la Regulación del Sistema de Gestión de Calidad (QMSR) de la FDA, que entró en vigor el 2 de febrero de 2026, elevando las expectativas de cumplimiento para los procesos de diseño, fabricación y posteriores a la comercialización que respaldan la trazabilidad de la bomba y el manguito del torniquete. En otros mercados importantes, la conformidad se ancla cada vez más a normas técnicas reconocidas para equipos eléctricos médicos utilizados en sistemas neumáticos, incluida la serie IEC 60601-2-34, con una transición en curso hacia la edición de 2024, tal como se referencia en las rutas de normas de consenso reconocidas por los reguladores.

En Europa, el marco del EU MDR continúa dando forma a las expectativas clínicas y posteriores a la comercialización, y el Reglamento Delegado (UE) 2026/1451 de la Comisión (adoptado el 20 de marzo de 2026) modificó las obligaciones de investigación clínica para categorías específicas de dispositivos, reforzando la necesidad de que las empresas mantengan una sólida documentación clínica y técnica. En China, la publicación de una especificación técnica con fecha de 2026 (T/GDNAS 074-2026) para el procesamiento de primeros auxilios con torniquetes neumáticos señala una formalización continua de los requisitos para los flujos de trabajo de uso de emergencia y manejo prehospitalario, afectando las instrucciones del producto, el lenguaje de reprocesamiento y los materiales de capacitación de distribuidores.

Análisis de la cadena de valor

La cadena de valor de los sistemas de torniquete comienza con las materias primas y subcomponentes (nailon, compuestos de silicona/caucho, elastómeros termoplásticos, textiles de gancho y bucle, adhesivos y tubería de grado médico), y se extiende hacia las piezas electromecánicas de los sistemas neumáticos (bombas, válvulas, sensores de presión, PCB, baterías/fuentes de alimentación y conectores). Los fabricantes luego convierten estos insumos en dos flujos de producto principales: sistemas neumáticos (unidad reguladora de presión más tubería y manguitos inflables) y torniquetes no neumáticos (correas/tubería mecánica y diseños tipo torniquete de husillo). Le siguen las etapas de esterilización/empaquetado y etiquetado, que respaldan los flujos de trabajo de UDI y escaneo hospitalario.

Aguas abajo, la distribución se realiza mediante ventas directas a hospitales y contratos de compra grupal, además de socios de canal para centros quirúrgicos ambulatorios y adquisiciones de atención de emergencia/militar. En 2026, las respuestas de la cadena de suministro se intensificaron con la diversificación de proveedores, la relocalización cercana (nearshoring) y el prototipado rápido/mecanizado CNC para componentes críticos, especialmente para productos robustos de uso en campo. Las marcas también dependen de socios OEM/ODM para escalar la producción de manguitos tácticos y consumibles sin construir capacidad dedicada, mientras que los proveedores de bienes de capital agrupan bombas inteligentes con líneas de manguitos propietarias para asegurar ingresos recurrentes por consumibles y servicios.

Panorama Competitivo

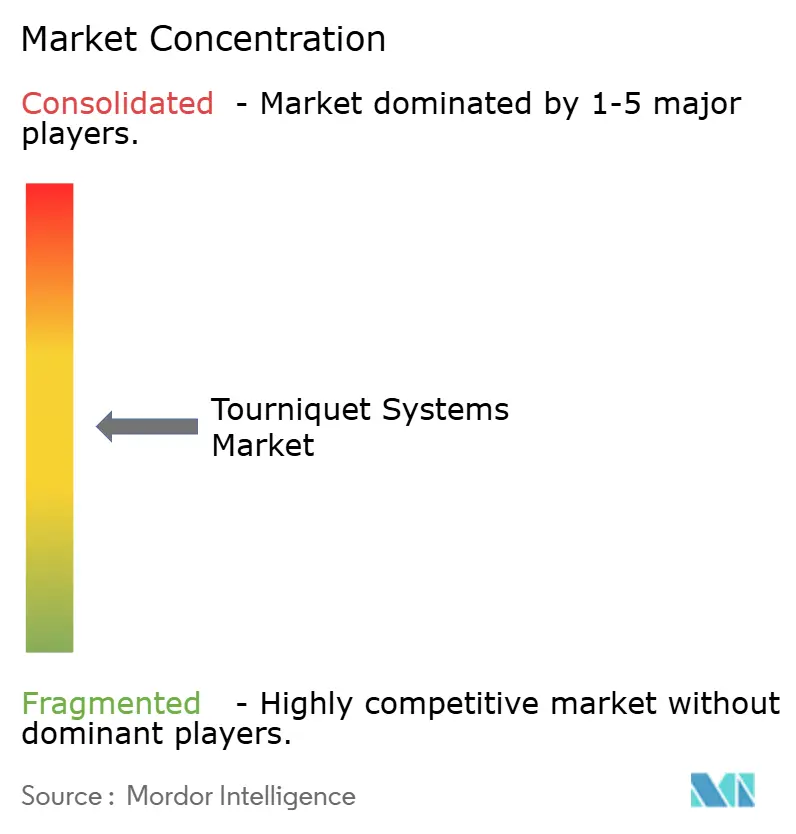

El mercado de sistemas de torniquete está moderadamente fragmentado. Stryker, Zimmer Biomet y Delfi representan colectivamente poco menos de la mitad de los envíos globales, cada uno enfatizando bombas de precisión que se conectan con la informática hospitalaria. Stryker se expandió hacia el cierre vascular periférico al adquirir Inari Medical por USD 760 millones en 2025, aprovechando la venta cruzada del SmartPump en las salas de intervencionismo. Zimmer Biomet fortaleció su cartera de manguitos a través de acuerdos de codesarrollo con proveedores que garantizan el acceso exclusivo a materiales. Delfi mantiene el liderazgo en nichos militares y de entrenamiento de restricción del flujo sanguíneo, respaldado por ensayos de precisión publicados.

Los competidores de segundo nivel, como Ulrich Medical, SourceMark Medical y Compression Works, apuntan a paquetes de manguitos desechables y soluciones de unión, ganando frecuentemente licitaciones regionales con propuestas de precio más servicio. Los participantes chinos se centran en bombas neumáticas de bajo costo, exportando al sudeste asiático bajo etiquetas OEM. Mientras tanto, las empresas emergentes de salud digital se asocian con laboratorios universitarios para integrar sensores de perfusión óptica en los manguitos, con el objetivo de generar alertas predictivas de isquemia que puedan desbloquear ingresos por software de suscripción.

La dinámica regulatoria influye en la rivalidad. La aplicación de la Identificación Única de Dispositivos de la FDA en 2024 amplió la demanda de registro de datos, favoreciendo a los proveedores con sistemas de código de barras integrados. Los obstáculos de certificación del Reglamento de Dispositivos Médicos europeo elevaron los costos, empujando a los fabricantes europeos más pequeños hacia modelos OEM por contrato. En conjunto, estas fuerzas sostienen la inversión tecnológica y las alianzas estratégicas en todo el mercado de sistemas de torniquete.

Líderes de la Industria de Sistemas de Torniquete

Delfi Medical Innovations Inc

Zimmer Biomet Holdings Inc

Hammarplast Medical AB

Stryker Corporation

AneticAid Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco alrededor de la automatización y verificación en el uso de torniquetes, que abarca tanto los sistemas quirúrgicos de LOP como los diseños neumáticos de emergencia que reducen la dependencia de la técnica del operador y la disciplina documental. Los datos de eficacia publicados en 2026 para un enfoque neumático automatizado reportaron un éxito de oclusión completa en 52 aplicaciones, junto con métricas rápidas de tiempo hasta la oclusión, respaldando una vía para que los proveedores posicionen el control automatizado como una mejora de seguridad y flujo de trabajo en lugar de una simple característica premium. Esto se alinea con el cambio del mercado hacia dispositivos inteligentes de presión de oclusión de extremidades y el mayor enfoque en ventanas de presión seguras y registros de uso trazables dentro de los programas de calidad hospitalarios.

Una segunda oportunidad se encuentra en la intersección de la migración ambulatoria y la adquisición integrada de quirófanos, donde los ASC valoran cada vez más los sistemas compactos que simplifican la instalación, minimizan la carga de calibración del personal y se ajustan a las compras de capital agrupadas. Zimmer Biomet ha estado expandiendo su oferta orientada a ASC mediante asociaciones que agregan productos de capital para quirófanos en paquetes de soluciones para ASC, creando una vía de comercialización más integrada para bombas de torniquete, manguitos y equipos perioperatorios adyacentes. En el lado de defensa y emergencias, la actividad de pruebas de campo en 2026 realizada por unidades militares nórdicas para una plataforma de torniquete neumático destaca la demanda de un rendimiento más rápido y repetible en el control de hemorragias en entornos austeros, incluso cuando las restricciones de costo y capacitación mantienen espacio para carteras escalonadas que abarcan sistemas automatizados premium y alternativas neumáticas rentables.

Desarrollos recientes del sector

- Junio de 2026: Zimmer Biomet firmó un acuerdo definitivo para adquirir el dispositivo de crioneurólisis Iovera de Pacira BioSciences en un acuerdo de 140 millones de USD. El movimiento amplía el conjunto de herramientas de manejo del dolor perioperatorio ortopédico de Zimmer Biomet, fortaleciendo su capacidad para agrupar tecnologías adyacentes con las ofertas de soluciones para ASC y hospitales, donde los sistemas de torniquete se adquieren comúnmente junto con equipos de quirófano.

- Julio de 2025: Zimmer Biomet formó una asociación estratégica con Getinge para distribuir productos de capital de quirófano de Getinge a clientes de centros quirúrgicos ambulatorios a través de su oferta ZBX ASC Solutions. La asociación refuerza una vía de adquisición de quirófano agrupada que puede influir en las decisiones de colocación de bombas y manguitos de torniquete dentro de paquetes de equipos estandarizados para ASC.

- Junio de 2024: Se firmó un acuerdo de distribución canadiense para el AAJT-S entre Technimount E.M.S. Holding y Compression Works, ampliando los canales de distribución de EMS en Canadá y permitiendo un acceso más rápido a los dispositivos de control de hemorragia junccional. Esta colaboración amplía el alcance de los equipos de EMS y respuesta a incidentes en Canadá, respaldando un despliegue más rápido de las soluciones de torniquete junccional en escenarios de campo y prehospitalarios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los sistemas de torniquete utilizados en la atención clínica para restringir temporalmente el flujo sanguíneo, de modo que se mantenga un campo más claro y seco durante los procedimientos. Tratamos el mercado como el valor de los instrumentos de torniquete y los manguitos compatibles vendidos a hospitales, centros quirúrgicos ambulatorios y entornos de atención similares en las principales regiones.

Exclusiones del alcance: excluimos los apósitos generales para heridas, las suturas y otros productos de compresión no relacionados que no se utilicen como sistemas de torniquete para el control del flujo sanguíneo quirúrgico o relacionado con procedimientos.

Descripción general de la segmentación

- Por Tipo de Componente

- Instrumentos de Torniquete

- Manguitos de Torniquete

- Neumáticos

- No Neumáticos

- Por Aplicación

- Cirugía de Miembro Inferior

- Cirugía de Miembro Superior

- Otros

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Otros

- Por Material

- Nailon

- Silicona y Caucho

- Velcro y Textil

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el conjunto de demanda que utiliza sistemas de torniquete en entornos de procedimientos, y luego verificándolo con la disponibilidad de dispositivos y las vías de compra. Se utilizaron fuentes públicas para anclar los volúmenes de procedimientos y la capacidad del sistema de salud, como publicaciones de los CDC y el NIH, estadísticas de salud de la OCDE, conjuntos de datos de la OMS y portales de ministerios de salud nacionales donde se informan métricas de actividad de procedimientos y hospitales.

Para mantener fundamentadas las suposiciones de precios y adopción, también revisamos la literatura de productos de los fabricantes, avisos regulatorios y de retiro cuando eran pertinentes, y divulgaciones de adquisiciones hospitalarias cuando estaban disponibles, además de materiales para inversores de fabricantes de dispositivos médicos. Se utilizó una suscripción de pago para información financiera de empresas e inteligencia de noticias para el contexto de ingresos, y se revisó una base de datos de patentes para detectar cambios de características, como herramientas de presión de oclusión de extremidades y alarmas de seguridad. Estas fuentes de investigación documental son ilustrativas y no exhaustivas, y también se utilizaron otras referencias públicas para validar puntos de datos específicos y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

Los insumos primarios se recopilaron a través de entrevistas con expertos y encuestas estructuradas con partes interesadas en toda la cadena de valor, incluidos usuarios clínicos, equipos de adquisiciones, distribuidores y gerentes de producto. Este paso se utilizó para confirmar las tasas de uso vinculadas a procedimientos, los ciclos de reemplazo típicos para manguitos e instrumentos, y las bandas de precios realistas por región, y luego para poner a prueba las suposiciones que parecían inconsistentes entre las fuentes documentales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 12% | APAC: 49% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 28% | EMEA: 30% |

| Actores más pequeños: 15% | Gerentes: 60% | Américas: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye principalmente a partir de una combinación de modelos ascendente y descendente, donde las señales de actividad quirúrgica y capacidad de atención se reconstruyen en demanda abordable, y luego se filtran a través de un comportamiento realista de adopción y reemplazo para instrumentos y manguitos de torniquete. Luego corroboramos los totales con verificaciones ascendentes selectivas, como construcciones de precio por volumen muestreadas para países clave y conversaciones de canal que ayudan a ajustar la curva final.

Los insumos clave del modelo incluyen los volúmenes de procedimientos ortopédicos y relacionados con extremidades, el rendimiento de hospitales y centros quirúrgicos ambulatorios, el promedio de manguitos utilizados por procedimiento, los patrones de reemplazo y reprocesamiento, y los rangos de precio de venta promedio para instrumentos frente a manguitos. Dado que los precios pueden variar con las características y la inflación, los ASP se actualizan por región utilizando señales de adquisición recientes y retroalimentación primaria, en lugar de mantener un único precio global hacia adelante.

Para el pronóstico, utilizamos un análisis de escenarios respaldado por el consenso de expertos sobre el crecimiento de procedimientos, el cambio ambulatorio y la adopción de características de seguridad como la guía de presión de oclusión de extremidades. Cuando los datos son escasos en países más pequeños, se utilizan indicadores proxy (mezcla de procedimientos y número de instalaciones), y el impacto se limita mediante suposiciones conservadoras de penetración antes de finalizar las consolidaciones regionales.

Validación de datos y ciclo de actualización

Los resultados se validan verificando la consistencia interna entre regiones, aplicaciones y desgloses de componentes, y luego comparando los resultados con señales independientes como las tasas de crecimiento de procedimientos y los cambios en los entornos de atención. Cuando aparece un valor atípico, volvemos a verificar las suposiciones de los factores impulsores, revisamos las conversiones de moneda y nos reconectamos con encuestados seleccionados para confirmar si el cambio refleja un movimiento real del mercado o un artefacto de los datos.

Se sigue una revisión de múltiples pasos antes de la aprobación final para que la lógica de cálculo, las unidades y la alineación de años sean coherentes en todas las tablas. Los informes se actualizan anualmente, y eventos materiales como grandes acciones regulatorias, interrupciones en la cadena de suministro o movimientos de precios pronunciados desencadenan revisiones intermedias. Antes de la entrega, se realiza un último pase de actualización para que las cifras reflejen las últimas publicaciones públicas disponibles y los aprendizajes de las entrevistas.

Comparación del dimensionamiento del mercado de sistemas de torniquete de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de torniquete pueden parecer muy distantes entre sí incluso cuando describen una familia de productos similar, ya que el momento de actualización y el tratamiento de precios no son iguales entre estudios. Las diferencias también aparecen cuando una fuente ancla el modelo a un año base específico, mientras que otra avanza desde un año anterior sin volver a verificar las señales de procedimientos y compras.

La dispersión generalmente proviene de cómo se transportan los ASP a través de los años, de cómo se sincroniza la conversión de moneda, y de si los manguitos y los instrumentos se cuentan con la misma lógica de reemplazo. Cuando el ritmo de actualización es más lento, los puntos de precio y las suposiciones de utilización más antiguos pueden permanecer en el modelo por más tiempo, razón por la cual el año seleccionado para la línea base importa para las adquisiciones hospitalarias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 646,48 millones de USD (2026) | |

| Editorial de la Industria A | 514,40 millones de USD (2023) | Utiliza un año base anterior, y el total puede variar según si los manguitos se modelan con una mayor frecuencia de reemplazo en comparación con los instrumentos, y cómo se proyecta hacia adelante el precio de 2023. |

| Casa de Investigación B | 476,50 millones de USD (2024) | Se ancla en 2024 con una ventana de pronóstico diferente, y el total puede cambiar si el momento de conversión de moneda a nivel regional y los factores de conversión de procedimiento a uso no se revalidan cerca del año de estimación. |

La tabla muestra que el anclaje al año y los patrones de actualización de precios son los principales impulsores de la brecha, especialmente cuando los manguitos y los instrumentos se comportan de manera diferente a lo largo del ciclo de reemplazo. Al volver a verificar el momento de la conversión de moneda y actualizar las bandas de ASP regionales cerca del año de dimensionamiento mediante verificaciones de validación vinculadas a procedimientos, el tamaño del mercado de 2026 se mantiene alineado con las señales de compra actuales, que es donde Mordor Intelligence tiende a diferir más de las cifras actualizadas con menor frecuencia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Sistemas de Torniquete?

El tamaño del mercado de sistemas de torniquete se sitúa en USD 646,48 millones en 2026 y se prevé que alcance USD 930,27 millones en 2031.

¿Quiénes son los actores clave en el Mercado de Sistemas de Torniquete?

Delfi Medical Innovations Inc, Zimmer Biomet Holdings Inc, Hammarplast Medical AB, Stryker Corporation y AneticAid Ltd son las principales empresas que operan en el Mercado de Sistemas de Torniquete.

¿Qué componente genera más ingresos?

Los manguitos de torniquete dominan, con el 88,20% de los ingresos de 2025, ya que son consumibles que requieren reemplazo frecuente.

¿Qué región crece más rápido?

Asia-Pacífico registra la CAGR regional más alta del 9,95% a medida que aumentan los volúmenes quirúrgicos y los hospitales adoptan dispositivos neumáticos e inteligentes rentables.

Última actualización de la página el: