Tamanho e Participação do Mercado de Sistemas de Torniquete

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

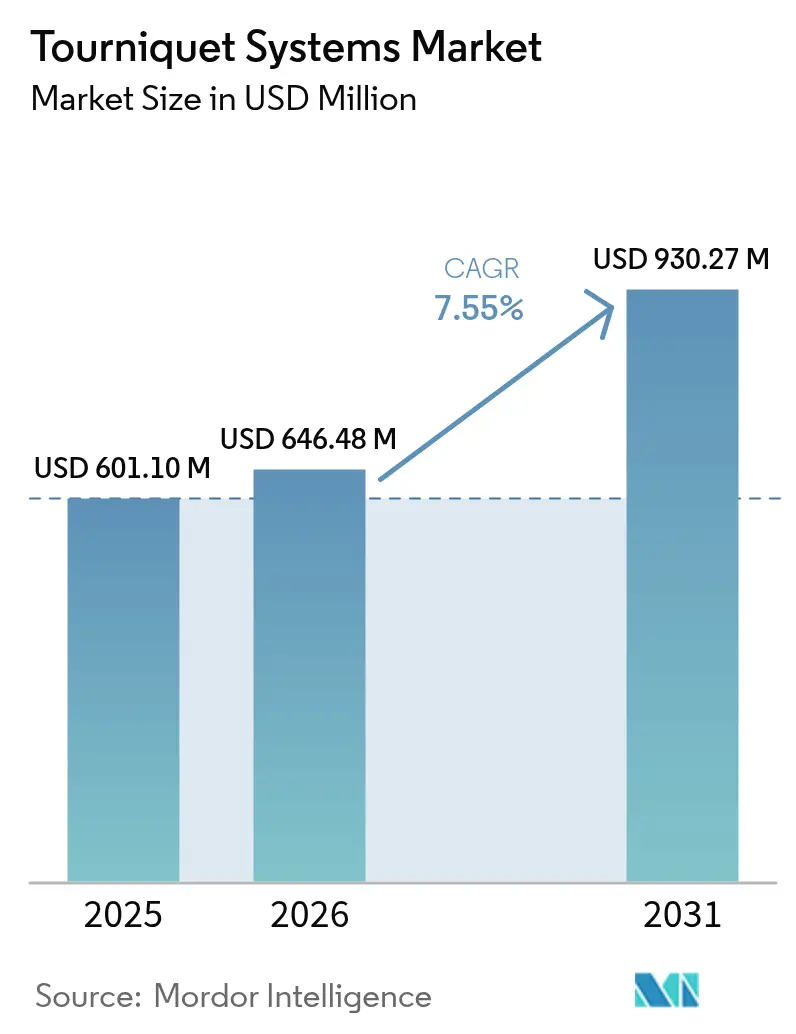

| Tamanho do Mercado (2026) | 646.48 Milhões de dólares |

| Tamanho do Mercado (2031) | 930.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.55% CAGR |

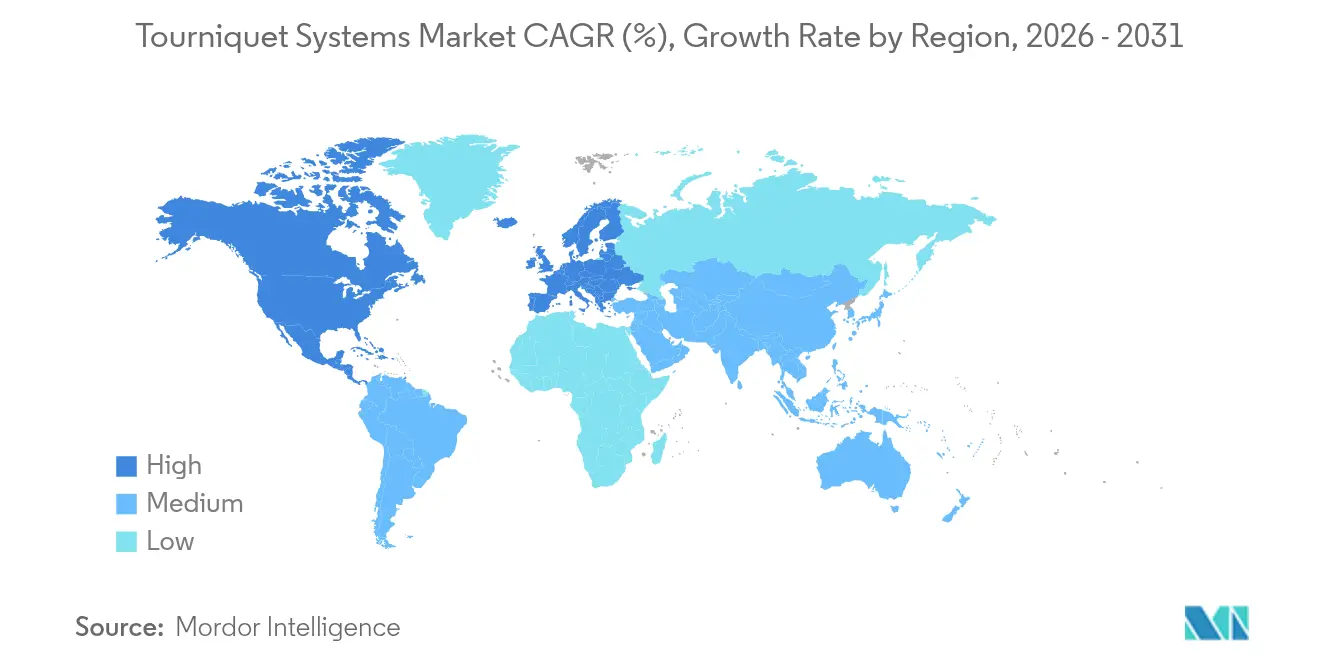

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

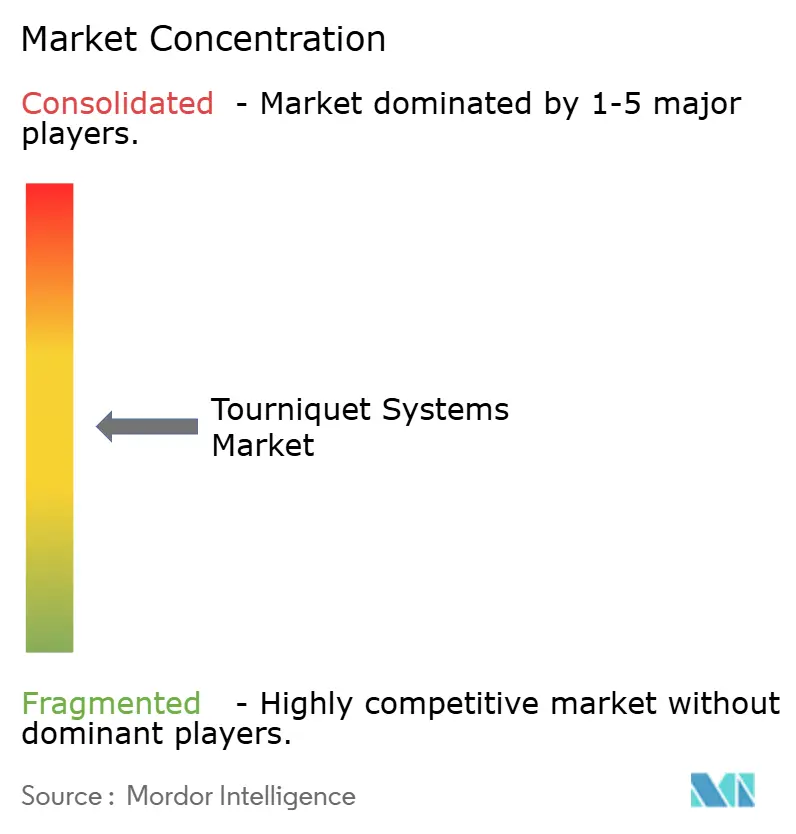

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Torniquete por Mordor Intelligence

O tamanho do mercado de sistemas de torniquete foi avaliado em USD 601,10 milhões em 2025 e estima-se que cresça de USD 646,48 milhões em 2026 para atingir USD 930,27 milhões até 2031, a um CAGR de 7,55% durante o período de previsão (2026-2031). O robusto crescimento dos procedimentos ortopédicos, a demanda militar sustentada e a transição para dispositivos inteligentes de pressão de oclusão de membro (POM) sustentam essa expansão. Os hospitais continuam a representar a maior parte das instalações de unidades, mas os centros cirúrgicos ambulatoriais (CCAs) estão acelerando as compras à medida que as substituições articulares no mesmo dia e as cirurgias de mão migram para ambientes ambulatoriais. No front tecnológico, a calibração automática de pressão e a captura de dados conectada à nuvem estão reformulando os critérios de aquisição, enquanto as melhorias de materiais em direção ao silicone sem látex e elastômeros termoplásticos avançados apoiam as metas de controle de infecção e conforto do paciente. A intensidade competitiva permanece moderada; os principais fornecedores aproveitam algoritmos de compressão baseados em IA, investimentos em manufatura doméstica e aquisições seletivas para defender participação de mercado à medida que novos entrantes especialistas regionais visam nichos pneumáticos de menor preço.

Principais Conclusões do Relatório

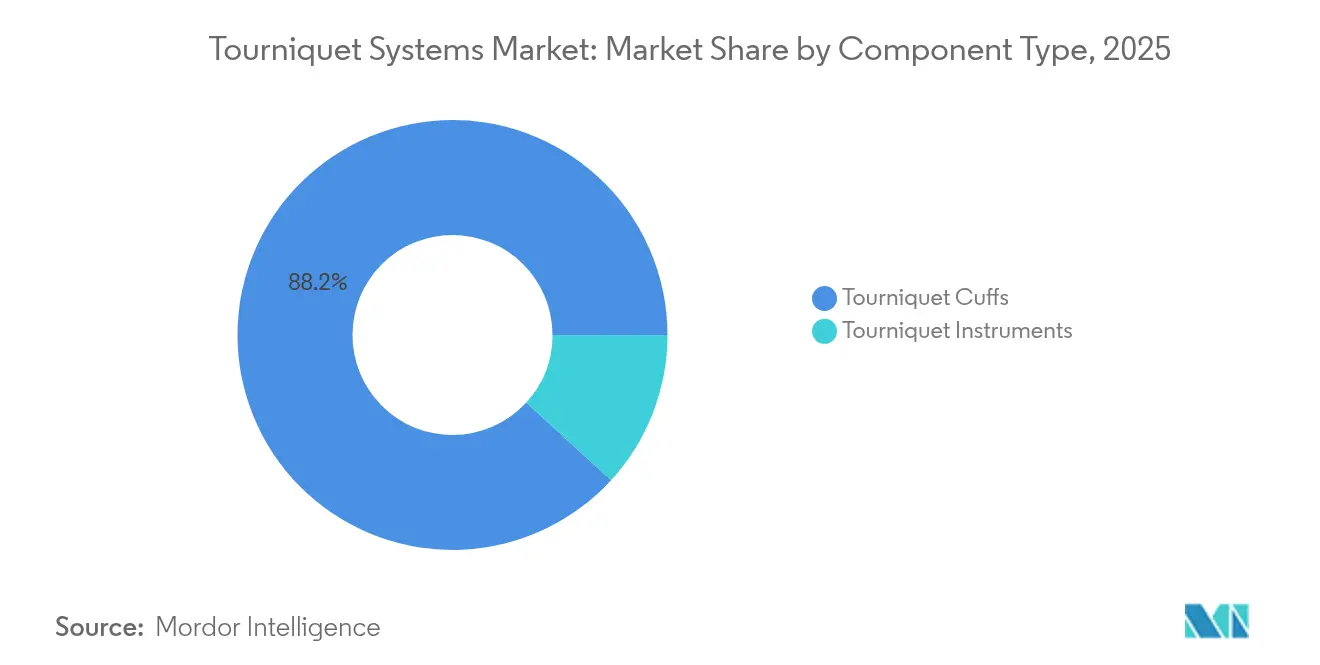

- Por tipo de componente, os manguitos de torniquete lideraram com 88,20% da participação do mercado de sistemas de torniquete em 2025, enquanto os instrumentos devem se expandir a um CAGR de 8,85% até 2031.

- Por aplicação, a cirurgia de membro inferior contribuiu com 67,90% do tamanho do mercado de sistemas de torniquete em 2025, enquanto a cirurgia de membro superior deve crescer a um CAGR de 9,05% até 2031.

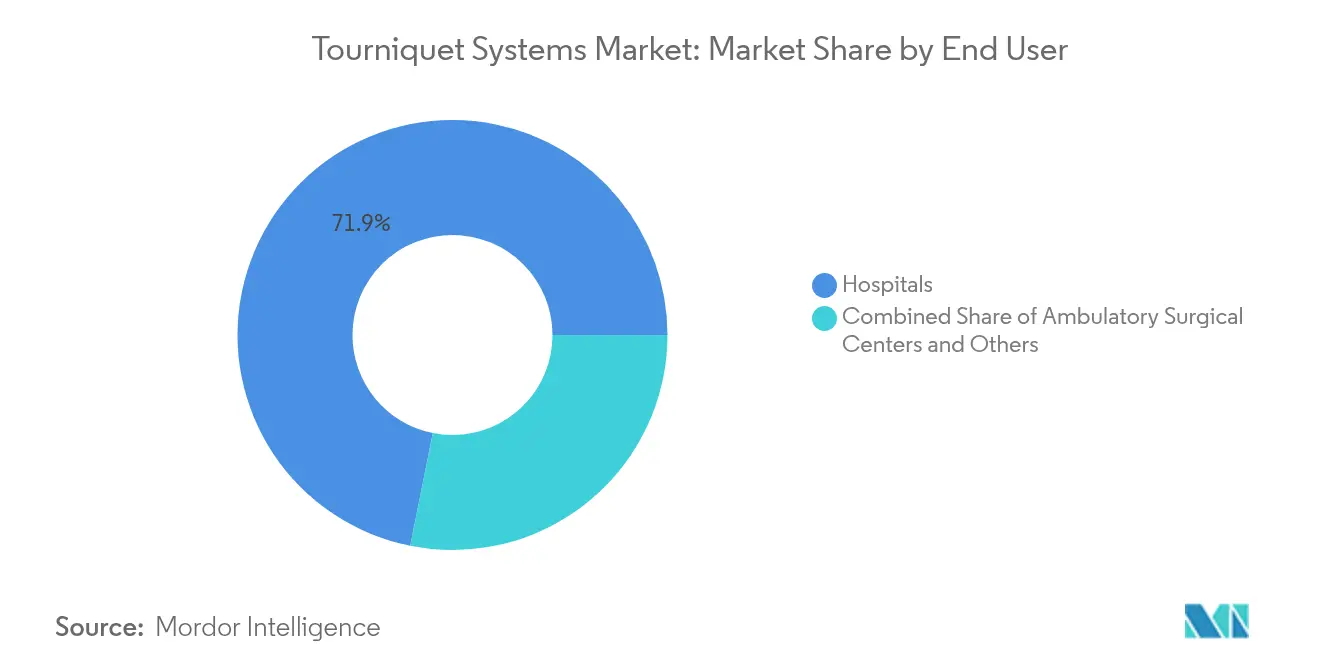

- Por usuário final, os hospitais detinham 71,85% da participação de receita do mercado de sistemas de torniquete em 2025; os CCAs registram o CAGR antecipado mais alto de 9,65% até 2031.

- Por material, o nylon dominou com 41,95% da participação do mercado de sistemas de torniquete em 2025, e os compostos de silicone e borracha estão posicionados para um CAGR de 9,12% até 2031.

- Por geografia, a América do Norte capturou 44,98% da receita em 2025, enquanto a Ásia-Pacífico está no caminho certo para um CAGR de 9,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Torniquete

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Cirurgias Ortopédicas e de Trauma em Todo o Mundo | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Rápida de Sistemas de Torniquete Inteligentes de Pressão de Oclusão de Membro (POM) | +1.8% | América do Norte e UE, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Aumento das Aquisições Militares em Meio a Conflitos Prolongados | +1.4% | Global, com foco nos países da OTAN e zonas de conflito | Curto prazo (≤ 2 anos) |

| Prevalência Crescente de Amputações Relacionadas ao Diabetes | +1.2% | Global, com maior impacto em regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Crescimento dos Procedimentos Ortopédicos Ambulatoriais e em CCAs | +1.0% | América do Norte e Europa, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Surgimento de Unidades Pneumáticas de Baixo Custo para Mercados Emergentes | +0.9% | APAC, América Latina e MEA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Cirurgias Ortopédicas e de Trauma em Todo o Mundo

Os volumes ortopédicos eletivos e baseados em trauma continuam a crescer, impulsionados pelo envelhecimento das populações e pela demanda de medicina esportiva. As artroplastias de quadril e joelho no mesmo dia passaram de 1% em 2017 para 30,5% em 2021, comprimindo as internações médias para 0,94 dias e aumentando a dependência de ferramentas confiáveis de exsanguinação de membros. O setor global de implantes de quadril e joelho cresceu 7,2% ao ano para USD 18,5 bilhões em 2023, com a orientação robótica amplificando a necessidade de campos operatórios limpos. A variabilidade geográfica permanece acentuada; as taxas de amputação de emergência de extremidade inferior variaram de 3,7% a 90% nos códigos postais dos EUA, sinalizando segmentos mal atendidos que requerem implantação eficiente de torniquete. Coletivamente, essas tendências de procedimentos impulsionam os ciclos anuais de reposição de manguitos e promovem atualizações para bombas com microprocessador, sustentando o mercado de sistemas de torniquete.

Adoção Rápida de Sistemas de Torniquete Inteligentes de Pressão de Oclusão de Membro

Os dispositivos inteligentes mudam a prática de valores empíricos para pressões específicas do paciente. O SmartPump 2.0 da Stryker demonstra limiares de oclusão mais baixos enquanto documenta automaticamente os fluxos de dados perioperatórios [1]Stryker, "Dados de Desempenho do SmartPump 2.0," stryker.com. O A.T.S. 5000 da Zimmer Biomet oferece Tecnologia de Pressão Personalizada que adapta a insuflação à morfologia do membro, reduzindo os escores de dor pós-operatória [2]Zimmer Biomet, "Tecnologia de Pressão Personalizada A.T.S. 5000," zimmerbiomet.com. Testes comparativos mostraram que os algoritmos de grau cirúrgico da Delfi entregam 100% de precisão de autorregulação versus desempenho variável entre dispositivos de consumo. Essas capacidades ressoam com as métricas de qualidade hospitalar e os apelos regulatórios por janelas de pressão mais seguras, posicionando as bombas inteligentes como o segmento de unidade de crescimento mais rápido no mercado de sistemas de torniquete.

Aumento das Aquisições Militares em Meio a Conflitos Prolongados

As forças de defesa dos EUA e aliadas reforçaram os kits médicos após engajamentos prolongados na Ucrânia e no Oriente Médio. Um contrato do Departamento de Defesa de USD 6,18 milhões em 2024 expandiu a fabricação doméstica de torniquetes para fortalecer a prontidão de combate. Estudos de campo de batalha confirmam que a aplicação correta do torniquete pode reduzir drasticamente as mortes por hemorragia evitável, impulsionando pedidos de dispositivos robustecidos com hastes de polímero para uso prolongado e travas de implantação com uma mão. Inovações de programas de defesa, como manguitos de polímero com memória de forma no âmbito da iniciativa Soldado do Futuro da Austrália, informam cada vez mais o design de produtos civis. As aquisições militares, portanto, fornecem um estímulo de volume de curto prazo e transbordamento tecnológico para o mercado mais amplo de sistemas de torniquete.

Prevalência Crescente de Amputações Relacionadas ao Diabetes

As complicações do pé diabético continuam sendo um dos principais fatores de amputação. Estima-se que 2,3 milhões de pessoas vivam com perda de membros nos Estados Unidos, e a prevalência pode aumentar 145% até 2060. O Canadá registra 7.720 amputações relacionadas ao diabetes por ano, custando aos hospitais mais de USD 750 milhões. Dados da era pandêmica mostram que a mortalidade após amputação subiu para 49% em 2020, enfatizando a importância do gerenciamento rápido e controlado da perda de sangue durante cirurgias de emergência. Essas tendências sustentam as contagens de procedimentos e favorecem os sistemas de torniquete que otimizam a oclusão com risco isquêmico mínimo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior Risco de Complicações Pós-Operatórias (Nervo/Isquemia) | -1.5% | Global, com maior impacto em regiões com menos treinamento | Longo prazo (≥ 4 anos) |

| Escassez de Pessoal Qualificado para Calibração de Pressão | -1.2% | Global, com impacto agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Preocupações com Esterilização de Manguitos Reutilizáveis | -0.9% | Global, com concentração em mercados sensíveis ao custo | Médio prazo (2-4 anos) |

| Escrutínio Regulatório sobre Limiares de Pressão Perigosos | -0.8% | América do Norte e Europa, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Risco de Complicações Pós-Operatórias (Nervo/Isquemia)

A paralisia nervosa continua sendo o principal evento adverso associado à pressão ou duração excessiva do torniquete. Uma revisão global de escopo identificou dor isquêmica, eventos tromboembólicos e síndrome pós-torniquete como preocupações adicionais, embora a incidência caia acentuadamente quando protocolos baseados em evidências são seguidos. As diretrizes europeias de trauma agora destacam limites de tempo e monitoramento em tempo real para reduzir o risco de paralisia. O aviso de prática de 2025 da AORN exige medição da circunferência do membro, verificações de ajuste do manguito e leituras contínuas de pressão, levando as instalações a reavaliar as políticas de manguitos reutilizáveis. O medo de litígios e prêmios de seguro mais altos podem atrasar as compras de capital entre hospitais sensíveis ao orçamento, moderando o ritmo de crescimento do mercado de sistemas de torniquete.

Escassez de Pessoal Qualificado para Calibração de Pressão

As bombas avançadas requerem familiaridade com os conceitos de pressão de oclusão de membro, mas as lacunas de conhecimento persistem. Pesquisas revelam que muitos cirurgiões ortopédicos ainda recorrem a valores de pressão fixos em vez de configurações personalizadas. A orientação de 2024 da FDA dos EUA sobre conservação de manguitos pneumáticos enfatizou a competência da equipe em limpeza e reutilização, sublinhando déficits sistêmicos de treinamento. As auditorias da Associação Britânica de Ortopedia encontraram documentação inconsistente dos tempos e pressões de insuflação em salas de trauma, destacando o desvio de procedimentos [3]Associação Britânica de Ortopedia, "Resultados da Auditoria de Segurança de Torniquete," boa.ac.uk . A calibração automatizada alivia o ônus, mas a supervisão humana permanece essencial, particularmente em CCAs menores onde a multifuncionalidade é comum. As lacunas de habilidades, portanto, moderam a adoção, especialmente em regiões emergentes onde o suporte de engenharia clínica é escasso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Componente: Manguitos Dominam Apesar do Avanço dos Instrumentos

Os manguitos de torniquete geraram 88,20% da receita de 2025, ancorando o mercado de sistemas de torniquete como o elemento consumível mais diretamente ligado às contagens de procedimentos. A reposição recorrente, as políticas de controle de infecção de uso único e as variadas configurações específicas de membro fixam os manguitos nos orçamentos de compras. A adoção de bombas inteligentes, embora atualmente de nicho, está avançando a um CAGR de 8,85%, e os contratos agrupados cada vez mais combinam bombas adaptativas com linhas de manguitos proprietárias para garantir receita de consumíveis pós-venda.

As análises de valor hospitalar destacam repetidamente os riscos de trabalho de esterilização e variação de qualidade associados a tecidos reutilizáveis, direcionando as aquisições para manguitos descartáveis de nylon ou silicone sem látex. Durante as restrições de fornecimento de 2024, a FDA endossou a reutilização limitada de manguitos, o que temporariamente sustentou estoques mais antigos, mas sublinhou a fragilidade das cadeias de fonte única. Os sistemas inteligentes integram sensores digitais de pressão automática que registram cada ciclo no prontuário eletrônico, apoiando trilhas de auditoria e manutenção preventiva. À medida que essas credenciais de dados influenciam as auditorias dos pagadores, espera-se que o mix de componentes mude, mas os manguitos permanecerão a pedra angular da receita, sustentando a perspectiva de longo prazo para o mercado de sistemas de torniquete.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Procedimentos de Membro Inferior Impulsionam o Crescimento do Volume

As cirurgias de extremidade inferior contribuíram com 67,90% dos procedimentos de 2025 e USD 408,15 milhões do tamanho do mercado de sistemas de torniquete, aproveitando limiares de pressão mais altos e tempos de insuflação mais longos em comparação com as aplicações de braço. O crescimento da artroplastia, o trauma de campo de batalha e as amputações diabéticas convergem para manter a demanda alta, com cada fator exibindo tendências duráveis de vários anos.

Os procedimentos de membro superior, embora menores em números absolutos, devem se expandir a um CAGR de 9,05% até 2031, superando a média do mercado à medida que os trabalhos minimamente invasivos de punho e cotovelo aumentam. As análises de custo mostram que as tiras elásticas economizam USD 28,27 por cirurgia de mão versus alternativas pneumáticas sem comprometer a clareza do campo. Tais descobertas impulsionam a adoção de nicho de alças mecânicas baratas, especialmente em CCAs. Em outros lugares, os kits de trauma do SAMU e os casos vasculares híbridos se enquadram no segmento "outros", que mantém uma participação estável à medida que os clínicos de emergência integram bandas portáteis de liberação rápida. Juntos, esses segmentos mantêm o mercado de sistemas de torniquete equilibrado entre nichos de alto volume de membro inferior e alto crescimento de membro superior.

Por Usuário Final: Hospitais Lideram Enquanto CCAs Aceleram

Os hospitais controlaram 71,85% da demanda de unidades em 2025, equivalente a USD 431,89 milhões do tamanho do mercado de sistemas de torniquete, refletindo seu amplo portfólio de procedimentos e orçamentos de capital. As instituições de ensino favorecem as bombas inteligentes para conformidade de documentação, enquanto os centros de trauma de nível I estocam unidades pneumáticas robustecidas para amputações de emergência.

Os CCAs, projetados para crescer a um CAGR de 9,65%, agora respondem por mais de 25% do volume total de artroplastia de joelho nos Estados Unidos, buscando bombas compactas que se integrem com scanners de prontuário eletrônico portáteis. Os reembolsos do Medicare e os modelos de propriedade de cirurgiões reforçam essa mudança, levando os fabricantes a lançar carrinhos leves e predefinições de botão único adaptados a suítes de rotatividade rápida. Clínicas especializadas e departamentos de emergência constituem um grupo pequeno, mas estrategicamente importante, particularmente em mercados emergentes onde as aquisições centralizadas podem agrupar sistemas de torniquete com atualizações gerais de equipamentos de sala de cirurgia. O impulso entre ambientes sustenta a demanda recorrente e amplia a distribuição geográfica do mercado de sistemas de torniquete.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: Nylon Lidera o Impulso à Inovação

O nylon representou 41,95% da receita de 2025 graças à sua resistência à tração, resistência à perfuração e perfil de esterilização favorável. A maturidade da cadeia de suprimentos do material suporta a disponibilidade de volume e mantém os custos unitários previsíveis para os hospitais.

O silicone e os elastômeros termoplásticos de próxima geração devem crescer a um CAGR de 9,12% à medida que as instalações eliminam o látex. A linha Medalist TPE da Teknor Apex replica a elasticidade do látex enquanto atende à biocompatibilidade ISO 10993, facilitando a conversão em populações de pacientes sensíveis. Pesquisas sobre elastômeros de ultra-estiramento com 5.000% de alongamento indicam que os futuros manguitos podem combinar matrizes de microssensores com superfícies amigáveis à pele. Enquanto isso, as tiras de velcro e têxtil permanecem itens básicos nos kits militares para aplicação rápida em campo. As melhorias de materiais, portanto, se cruzam com os objetivos de prevenção de infecção e conforto do usuário, orientando ciclos contínuos de atualização de produtos em todo o mercado de sistemas de torniquete.

Análise Geográfica

A América do Norte registrou 44,98% da receita de 2025, refletindo volumes densos de procedimentos ortopédicos, ampla cobertura de seguros e adoção antecipada de bombas de POM. A consolidação hospitalar nos EUA e os contratos de compras centralizadas ancoram ainda mais as posições dos fornecedores, enquanto os subsídios à fabricação doméstica reforçam a resiliência da capacidade. O Canadá espelha muitos desses fatores, mas exibe uma adoção mais rápida de manguitos de uso único devido às diretrizes provinciais de controle de infecção.

A Europa manteve crescimento estável com base na rigorosa certificação CE e nos registros ortopédicos pan-regionais que promovem a seleção de dispositivos baseada em evidências. A Alemanha e os países nórdicos exibem maiores penetrações de bombas inteligentes, enquanto o sul da Europa favorece pacotes pneumáticos sensíveis ao custo. A região também está vendo demanda incremental de estoques de defesa à medida que os membros da OTAN reabastecem os kits táticos.

A Ásia-Pacífico representa o cluster de crescimento mais rápido, registrando uma projeção de CAGR de 9,95% à medida que os atrasos de procedimentos são eliminados e a penetração de seguros privados aumenta. A expansão da rede de trauma em nível de condado da China e o aumento de lesões por acidentes de trânsito na Índia catalisam o consumo de manguitos. As sociedades ortopédicas japonesas estão pilotando algoritmos de pressão vinculados à IA, enquanto a pesquisa e desenvolvimento impulsionada pela defesa da Austrália se expande para licitações civis. O Oriente Médio e África e a América do Sul ficam atrás em tamanho absoluto, mas oferecem bolsões de crescimento de dois dígitos; a mudança do Brasil para registros de saúde digital universais e as construções hospitalares da Visão 2030 da Arábia Saudita incorporam cláusulas de aquisição de torniquetes inteligentes. Adaptações de produtos específicas por região, como unidades pneumáticas sem bateria para regiões com instabilidade de energia, permitem que os fornecedores ampliem o alcance do mercado de sistemas de torniquete.

Panorama regulatório

Nos Estados Unidos, os torniquetes pneumáticos são regulamentados pela FDA como dispositivos médicos de Classe I sob a norma 21 CFR 878.5910, com obrigações relacionadas que abrangem o Relatório de Dispositivos Médicos (21 CFR 803), Correções e Remoções (21 CFR 806), requisitos do Sistema de Qualidade e Identificação Única de Dispositivos (21 CFR 830). Uma atualização importante para os fabricantes é o Regulamento do Sistema de Gestão da Qualidade (QMSR) da FDA, que entrou em vigor em 2 de fevereiro de 2026, elevando as expectativas de conformidade para os processos de design, fabricação e pós-mercado que sustentam a rastreabilidade de bombas e manguitos de torniquetes. Em outros grandes mercados, a conformidade está cada vez mais ancorada em normas técnicas reconhecidas para equipamentos elétricos médicos usados em sistemas pneumáticos, incluindo a série IEC 60601-2-34, com uma transição em curso para a edição de 2024, conforme referenciado nas vias de normas de consenso reconhecidas pelos reguladores.

Na Europa, o arcabouço do EU MDR continua a moldar as expectativas clínicas e de pós-mercado, e o Regulamento Delegado (UE) 2026/1451 da Comissão (adotado em 20 de março de 2026) modificou as obrigações de investigação clínica para categorias específicas de dispositivos, reforçando a necessidade de as empresas manterem documentação clínica e técnica sólida. Na China, o lançamento de uma especificação técnica datada de 2026 (T/GDNAS 074-2026) para o processamento de primeiros socorros com torniquete pneumático sinaliza a formalização contínua dos requisitos para fluxos de trabalho de uso emergencial e atendimento pré-hospitalar, afetando as instruções do produto, a linguagem de reprocessamento e os materiais de treinamento de distribuidores.

Análise da cadeia de valor

A cadeia de valor dos sistemas de torniquete começa com matérias-primas e subcomponentes (nylon, compostos de silicone/borracha, elastômeros termoplásticos, tecidos de fecho por contato, adesivos e tubulação de grau médico), estendendo-se a peças eletromecânicas para sistemas pneumáticos (bombas, válvulas, sensores de pressão, PCBs, baterias/fontes de alimentação e conectores). Os fabricantes então convertem esses insumos em duas linhas de produtos principais: sistemas pneumáticos (unidade reguladora de pressão mais tubulação e manguitos infláveis) e torniquetes não pneumáticos (correias/tubulações mecânicas e designs do tipo torniquete de torção). Seguem-se as etapas de esterilização/embalagem e rotulagem, que dão suporte aos fluxos de trabalho de UDI e digitalização hospitalar.

No estágio seguinte, a distribuição ocorre por meio de vendas diretas a hospitais e contratos de compra em grupo, além de parceiros de canal para centros cirúrgicos ambulatoriais e aquisições de emergência/militares. Em 2026, as respostas da cadeia de suprimentos se intensificaram com diversificação de fornecedores, nearshoring e prototipagem rápida/usinagem CNC para componentes críticos, especialmente para produtos robustos de uso em campo. As marcas também dependem de parceiros OEM/ODM para escalar a produção de manguitos táticos e consumíveis sem construir capacidade dedicada, enquanto os fornecedores de equipamentos de capital agrupam bombas inteligentes com linhas de manguitos proprietárias para garantir receita recorrente de consumíveis e serviços.

Cenário Competitivo

O mercado de sistemas de torniquete é moderadamente fragmentado. Stryker, Zimmer Biomet e Delfi respondem coletivamente por pouco menos da metade das remessas globais, cada uma enfatizando bombas de precisão que se integram com a informática hospitalar. A Stryker expandiu-se para o fechamento vascular periférico ao adquirir a Inari Medical por USD 760 milhões em 2025, aproveitando a venda cruzada do SmartPump em suítes de intervenção. A Zimmer Biomet fortaleceu seu portfólio de manguitos por meio de acordos de codesenvolvimento com fornecedores que garantem acesso exclusivo a materiais. A Delfi mantém liderança de nicho em treinamento militar e de restrição de fluxo sanguíneo, apoiada por ensaios de precisão publicados.

Concorrentes de segundo nível, como Ulrich Medical, SourceMark Medical e Compression Works, visam pacotes de manguitos descartáveis e soluções juncionais, frequentemente vencendo licitações regionais com propostas de preço mais serviço. Os entrantes chineses se concentram em bombas pneumáticas de baixo custo, exportando para o Sudeste Asiático sob rótulos OEM. Enquanto isso, startups de saúde digital fazem parceria com laboratórios universitários para incorporar sensores de perfusão óptica em manguitos, visando alertas preditivos de isquemia que podem desbloquear receita de software por assinatura.

A dinâmica regulatória influencia a rivalidade. A aplicação da Identificação Única de Dispositivo pela FDA em 2024 expandiu a demanda por registro de dados, favorecendo fornecedores com sistemas de código de barras integrados. Os obstáculos de certificação do Regulamento de Dispositivos Médicos Europeu aumentaram os custos, empurrando fabricantes menores da UE para modelos OEM contratuais. Coletivamente, essas forças sustentam o investimento em tecnologia e as alianças estratégicas em todo o mercado de sistemas de torniquete.

Líderes do Setor de Sistemas de Torniquete

Delfi Medical Innovations Inc

Zimmer Biomet Holdings Inc

Hammarplast Medical AB

Stryker Corporation

AneticAid Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço em branco em torno da automação e verificação no uso de torniquetes, abrangendo tanto sistemas cirúrgicos de LOP quanto designs pneumáticos de emergência que reduzem a dependência da técnica do operador e da disciplina de documentação. Dados de eficácia publicados em 2026 para uma abordagem pneumática automatizada relataram sucesso de oclusão completa em 52 aplicações, juntamente com métricas rápidas de tempo até a oclusão, apoiando um caminho para que os fornecedores posicionem o controle automatizado como uma melhoria de segurança e fluxo de trabalho, e não apenas um recurso premium. Isso se alinha com a mudança do mercado em direção a dispositivos inteligentes de pressão de oclusão de membro e o foco intensificado em faixas de pressão seguras e registros de uso rastreáveis nos programas de qualidade hospitalar.

Uma segunda oportunidade está na intersecção da migração para o atendimento ambulatorial e da aquisição integrada de sala de cirurgia, onde os centros cirúrgicos ambulatoriais valorizam cada vez mais sistemas compactos que simplificam a configuração, minimizam o esforço de calibração da equipe e se encaixam em compras de capital agrupadas. A Zimmer Biomet vem expandindo sua oferta voltada para centros cirúrgicos ambulatoriais por meio de parcerias que adicionam produtos de capital de sala de cirurgia aos pacotes de soluções para esses centros, criando uma via de comercialização mais integrada para bombas de torniquete, manguitos e equipamentos perioperatórios adjacentes. No lado da defesa e de emergência, a atividade de testes de campo em 2026 realizada por unidades militares nórdicas para uma plataforma de torniquete pneumático destaca a demanda por desempenho de controle de hemorragia mais rápido e repetível em ambientes adversos, mesmo que as restrições de custo e treinamento mantenham espaço para portfólios em camadas, abrangendo sistemas automatizados premium e alternativas pneumáticas com boa relação custo-eficiência.

Desenvolvimentos recentes do setor

- Junho de 2026: a Zimmer Biomet firmou um acordo definitivo para adquirir o dispositivo de crioneurólise Iovera da Pacira BioSciences em um negócio de 140 milhões de dólares. A medida expande o conjunto de ferramentas ortopédicas de manejo de dor perioperatória da Zimmer Biomet, fortalecendo sua capacidade de agrupar tecnologias adjacentes com ofertas de soluções para centros cirúrgicos ambulatoriais e hospitais, onde os sistemas de torniquete são comumente adquiridos junto com equipamentos de sala de cirurgia.

- Julho de 2025: a Zimmer Biomet formou uma parceria estratégica com a Getinge para distribuir produtos de capital de sala de cirurgia da Getinge a clientes de centros cirúrgicos ambulatoriais por meio de sua oferta ZBX ASC Solutions. A parceria reforça uma via de aquisição de sala de cirurgia em pacote que pode influenciar as decisões de posicionamento de bombas e manguitos de torniquete dentro de pacotes padronizados de equipamentos para centros cirúrgicos ambulatoriais.

- Junho de 2024: um acordo de distribuição canadense para o AAJT-S foi firmado entre a Technimount E.M.S. Holding e a Compression Works, expandindo os canais de distribuição de EMS no Canadá e permitindo acesso mais rápido a dispositivos de controle de hemorragia juncional. Essa colaboração amplia o alcance das equipes de EMS e resposta a incidentes no Canadá, apoiando a implantação mais rápida de soluções de torniquete juncional em cenários de campo e pré-hospitalares.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange sistemas de torniquete usados em cuidados clínicos para restringir temporariamente o fluxo sanguíneo, de modo a manter um campo mais claro e seco durante os procedimentos. Tratamos o mercado como o valor dos instrumentos de torniquete e manguitos compatíveis vendidos a hospitais, centros cirúrgicos ambulatoriais e ambientes de cuidados semelhantes em todas as principais regiões.

Exclusões de escopo: excluímos curativos gerais para feridas, suturas e produtos de compressão não relacionados que não sejam usados como sistemas de torniquete para controle de fluxo sanguíneo cirúrgico ou relacionado a procedimentos.

Visão geral da segmentação

- Por Tipo de Componente

- Instrumentos de Torniquete

- Manguitos de Torniquete

- Pneumático

- Não Pneumático

- Por Aplicação

- Cirurgia de Membro Inferior

- Cirurgia de Membro Superior

- Outros

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Outros

- Por Material

- Nylon

- Silicone e Borracha

- Velcro e Têxtil

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando o conjunto de demanda que utiliza sistemas de torniquete em ambientes de procedimentos, verificando isso em relação à disponibilidade de dispositivos e às vias de compra. Fontes públicas foram usadas para ancorar volumes de procedimentos e capacidade do sistema de saúde, como publicações do CDC e NIH, estatísticas de saúde da OCDE, conjuntos de dados da OMS e portais de ministérios nacionais de saúde onde são relatadas métricas de procedimentos e atividade hospitalar.

Para manter as premissas de preços e adoção fundamentadas, também analisamos literatura de produtos dos fabricantes, avisos regulatórios e de recall quando pertinente, e divulgações de aquisições hospitalares quando disponíveis, além de materiais para investidores de fabricantes de dispositivos médicos. Uma assinatura paga para dados financeiros de empresas e inteligência de notícias foi usada para contexto de receita, e um banco de dados de patentes foi analisado para identificar mudanças de recursos, como ferramentas de pressão de oclusão de membro e alarmes de segurança. Essas fontes de pesquisa documental são ilustrativas e não exaustivas, e outras referências públicas também foram usadas para validar pontos de dados específicos e esclarecer questões pendentes.

Entrevistas e pesquisas primárias

Os dados primários foram coletados por meio de entrevistas com especialistas e pesquisas estruturadas com partes interessadas em toda a cadeia de valor, incluindo usuários clínicos, equipes de compras, distribuidores e gerentes de produto. Essa etapa foi usada para confirmar as taxas de uso vinculadas a procedimentos, os ciclos de substituição típicos de manguitos e instrumentos, e faixas de preço realistas por região, e depois para testar premissas que pareciam inconsistentes entre as fontes documentais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 12% | APAC: 49% |

| Nível médio: 56% | Líderes funcionais/de unidade: 28% | EMEA: 30% |

| Players menores: 15% | Gerentes: 60% | Américas: 21% |

Dimensionamento de mercado e previsão

O dimensionamento é construído principalmente a partir de uma combinação de modelo top-down e bottom-up, em que sinais de atividade cirúrgica e capacidade de atendimento são reconstruídos em demanda endereçável, e depois filtrados por meio de comportamentos realistas de adoção e substituição de instrumentos e manguitos de torniquete. Em seguida, corroboramos os totais com verificações seletivas bottom-up, como construções de preço por volume amostradas para países-chave e conversas de canal que ajudam a ajustar a curva final.

As principais entradas do modelo incluem volumes de procedimentos ortopédicos e relacionados a membros, throughput de hospitais e centros cirúrgicos ambulatoriais, número médio de manguitos usados por procedimento, padrões de substituição e reprocessamento, e faixas de preço médio de venda para instrumentos versus manguitos. Como os preços podem variar com recursos e inflação, os ASPs são atualizados por região usando sinais recentes de aquisição e feedback primário, em vez de manter um preço global único ao longo do tempo.

Para as previsões, usamos análise de cenários apoiada pelo consenso de especialistas sobre crescimento de procedimentos, migração para o ambulatorial e adoção de recursos de segurança, como orientação de pressão de oclusão de membro. Onde os dados são escassos em países menores, indicadores proxy são usados (mix de procedimentos e número de instalações), e o impacto é limitado por meio de premissas conservadoras de penetração antes que as consolidações regionais sejam finalizadas.

Validação de dados e ciclo de atualização

Os resultados são validados verificando a consistência interna entre regiões, aplicações e divisões de componentes, e então comparando os resultados com sinais independentes, como taxas de crescimento de procedimentos e mudanças no ambiente de atendimento. Quando surge um valor discrepante, revisamos as premissas dos direcionadores, revisitamos as conversões de moeda e retomamos contato com respondentes selecionados para confirmar se a mudança reflete um movimento real de mercado ou um artefato de dados.

Uma revisão em múltiplas etapas é seguida antes da aprovação final, para garantir que a lógica de cálculo, as unidades e o alinhamento anual sejam consistentes entre as tabelas. Os relatórios são atualizados anualmente, e eventos relevantes, como grandes ações regulatórias, interrupções de fornecimento ou mudanças acentuadas de preço, disparam revisões intermediárias. Antes da entrega, uma passagem final de atualização é realizada para que os números reflitam as últimas divulgações públicas disponíveis e os aprendizados das entrevistas.

Dimensionamento do mercado de sistemas de torniquete da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas de torniquete podem parecer muito distantes entre si, mesmo quando descrevem uma família de produtos semelhante, já que o momento da atualização e o tratamento de preços não são iguais entre os estudos. As diferenças também surgem quando uma fonte ancora o modelo a um ano-base específico, enquanto outra avança a partir de um ano anterior sem revalidar os sinais de procedimentos e compras.

A disparidade geralmente vem de como os ASPs são mantidos ao longo dos anos, de como a conversão de moeda é temporizada e de se manguitos e instrumentos são contabilizados com a mesma lógica de substituição. Quando o ritmo de atualização é mais lento, pontos de preço e premissas de utilização mais antigos podem permanecer no modelo por mais tempo, motivo pelo qual o ano selecionado como referência importa para as aquisições hospitalares.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 646,48 milhões de dólares (2026) | |

| Editora do Setor A | 514,40 milhões de dólares (2023) | Usa um ano-base anterior, e o total pode variar dependendo de se os manguitos são modelados com maior frequência de substituição em comparação com os instrumentos, e de como os preços de 2023 são projetados para frente. |

| Instituto de Pesquisa B | 476,50 milhões de dólares (2024) | Ancora-se em 2024 com uma janela de previsão diferente, e o total pode variar se o momento da conversão de moeda a nível regional e os fatores de conversão de procedimento para uso não forem revalidados próximo ao ano da estimativa. |

A tabela mostra que a ancoragem do ano e os padrões de atualização de preços são grandes impulsionadores da disparidade, especialmente quando manguitos e instrumentos se comportam de maneira diferente ao longo do ciclo de substituição. Ao revisar o momento da conversão de moeda e atualizar as faixas regionais de ASP próximo ao ano de dimensionamento por meio de verificações de validação vinculadas a procedimentos, o tamanho de mercado de 2026 é mantido alinhado com os sinais de compra atuais, ponto em que a Mordor Intelligence tende a diferir mais de números atualizados com menor frequência.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Sistemas de Torniquete?

O tamanho do mercado de sistemas de torniquete está em USD 646,48 milhões em 2026 e prevê-se que atinja USD 930,27 milhões até 2031.

Quem são os principais players do Mercado de Sistemas de Torniquete?

Delfi Medical Innovations Inc, Zimmer Biomet Holdings Inc, Hammarplast Medical AB, Stryker Corporation e AneticAid Ltd são as principais empresas que operam no Mercado de Sistemas de Torniquete.

Qual componente gera mais receita?

Os manguitos de torniquete dominam, detendo 88,20% da receita de 2025 por serem consumíveis que requerem reposição frequente.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra o maior CAGR regional de 9,95% à medida que os volumes cirúrgicos aumentam e os hospitais adotam dispositivos pneumáticos e inteligentes de custo-efetivo.

Página atualizada pela última vez em: