Taille et parts du marché des systèmes de garrot

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

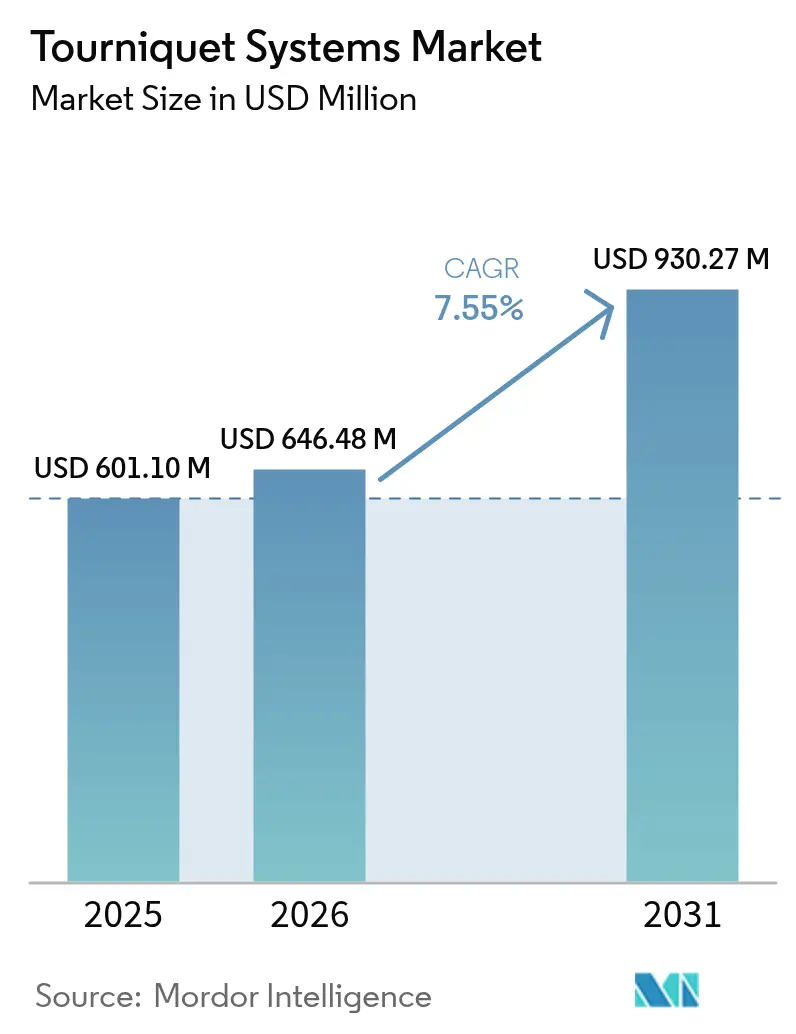

| Taille du Marché (2026) | 646.48 Millions de dollars américains |

| Taille du Marché (2031) | 930.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

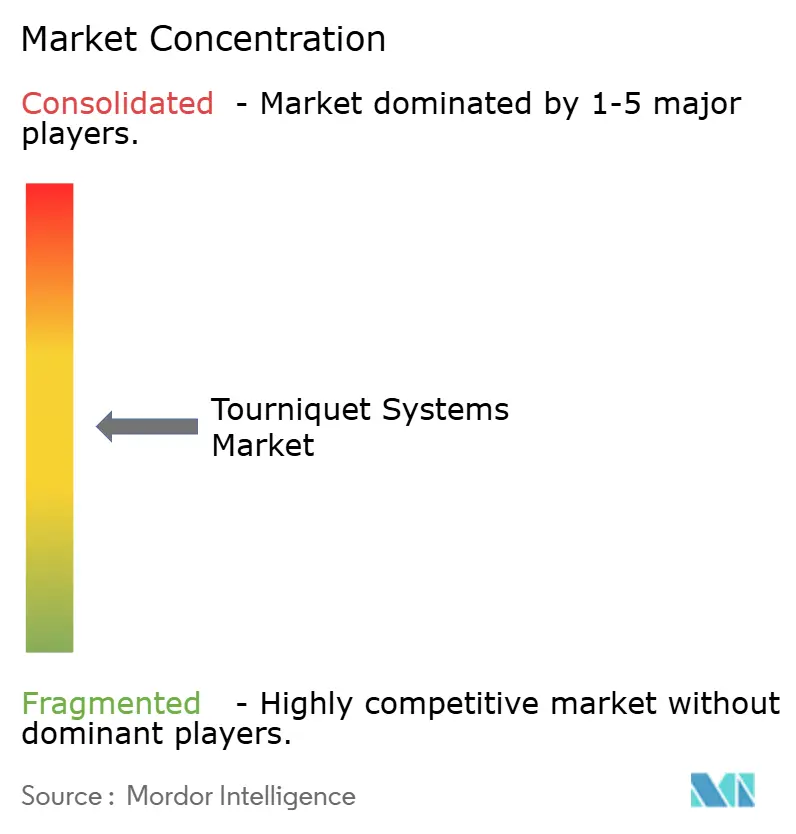

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de garrot par Mordor Intelligence

La taille du marché des systèmes de garrot était évaluée à 601,10 millions USD en 2025 et devrait croître de 646,48 millions USD en 2026 pour atteindre 930,27 millions USD d'ici 2031, à un TCAC de 7,55 % au cours de la période de prévision (2026-2031). La croissance robuste des procédures orthopédiques, la demande militaire soutenue et la transition vers des dispositifs intelligents de pression d'occlusion des membres (POM) sous-tendent cette expansion. Les hôpitaux continuent de représenter la majorité des placements d'unités, mais les centres chirurgicaux ambulatoires (CCA) accélèrent leurs achats à mesure que les arthroplasties et les chirurgies de la main en ambulatoire migrent vers des environnements de soins externes. Sur le plan technologique, le calibrage automatique de la pression et la capture de données connectée au cloud redéfinissent les critères d'approvisionnement, tandis que les améliorations des matériaux vers le silicone sans latex et les élastomères thermoplastiques avancés soutiennent les objectifs de contrôle des infections et de confort des patients. L'intensité concurrentielle reste modérée ; les principaux fournisseurs s'appuient sur des algorithmes de compression pilotés par l'IA, des investissements dans la fabrication nationale et des acquisitions sélectives pour défendre leurs parts de marché, tandis que des acteurs spécialisés régionaux ciblent des niches pneumatiques à bas prix.

Points clés du rapport

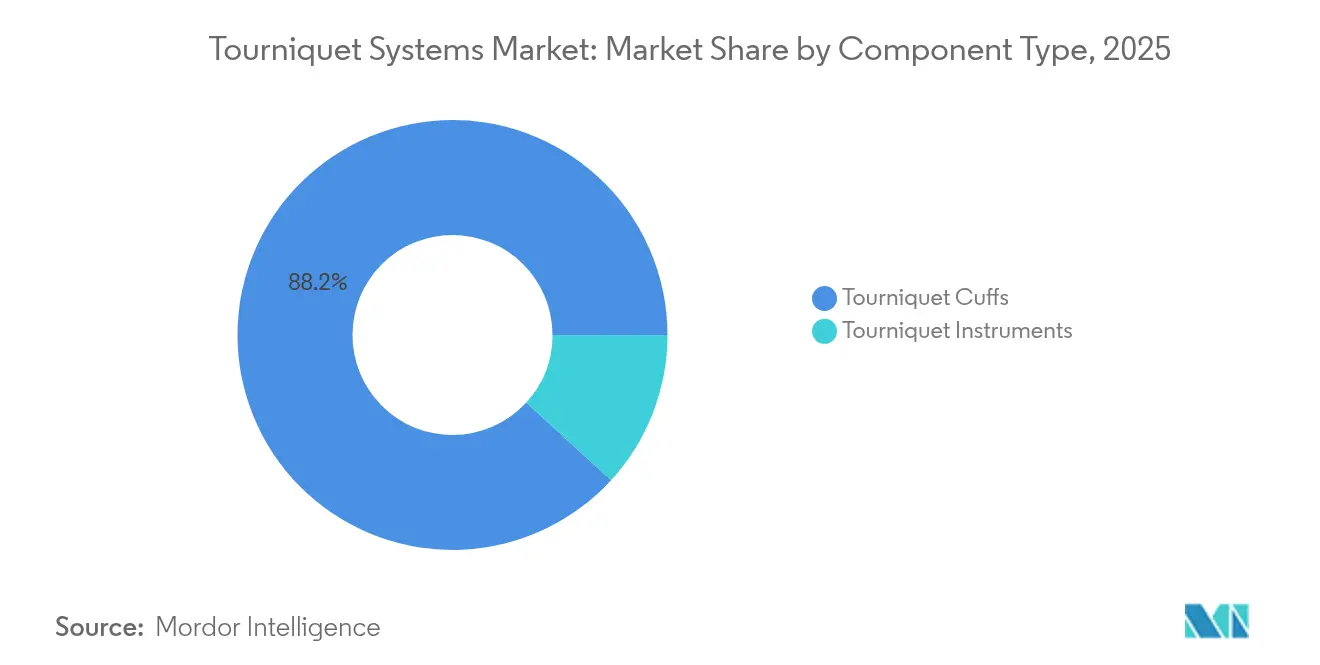

- Par type de composant, les manchettes de garrot ont dominé avec 88,20 % de la part de marché des systèmes de garrot en 2025, tandis que les instruments devraient se développer à un TCAC de 8,85 % jusqu'en 2031.

- Par application, la chirurgie du membre inférieur a contribué à 67,90 % de la taille du marché des systèmes de garrot en 2025, tandis que la chirurgie du membre supérieur devrait croître à un TCAC de 9,05 % jusqu'en 2031.

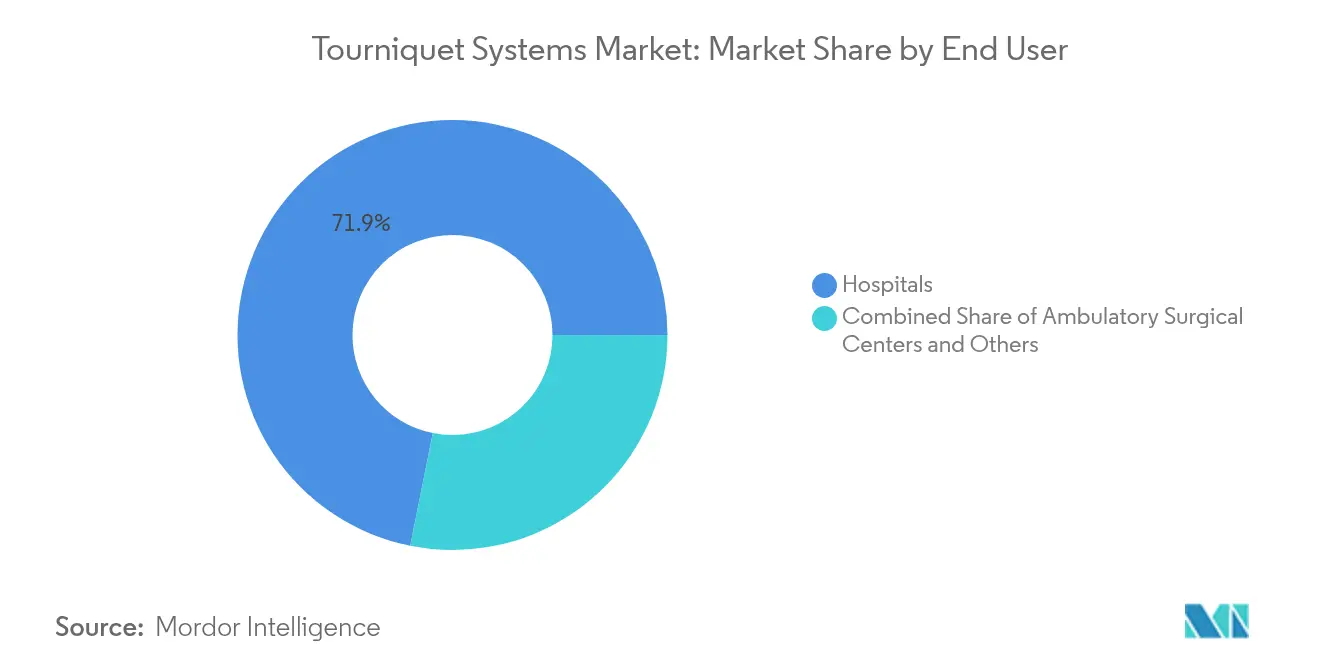

- Par utilisateur final, les hôpitaux détenaient 71,85 % de la part de revenus du marché des systèmes de garrot en 2025 ; les CCA enregistrent le TCAC anticipé le plus élevé à 9,65 % jusqu'en 2031.

- Par matériau, le nylon a dominé avec 41,95 % de la part de marché des systèmes de garrot en 2025, et les composés silicone et caoutchouc sont positionnés pour un TCAC de 9,12 % jusqu'en 2031.

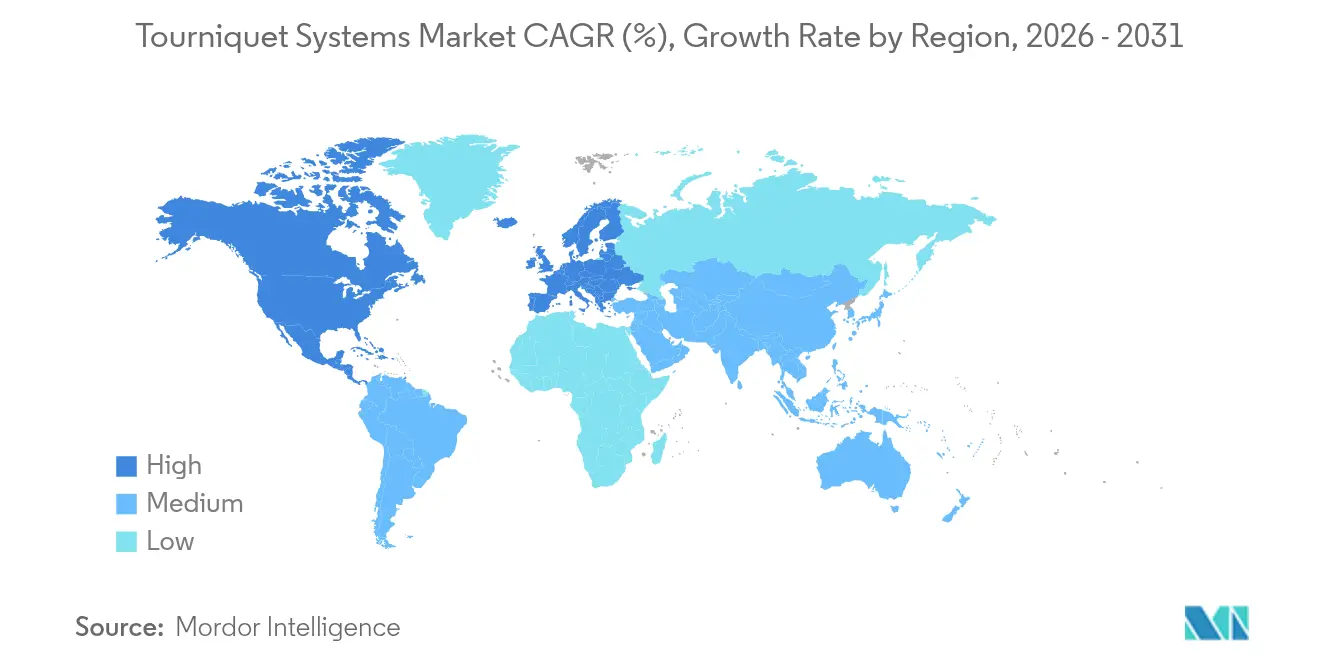

- Par géographie, l'Amérique du Nord a capté 44,98 % des revenus en 2025, tandis que l'Asie-Pacifique est en bonne voie pour un TCAC de 9,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de garrot

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des chirurgies orthopédiques et traumatologiques dans le monde | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption rapide des systèmes de garrot intelligents à pression d'occlusion des membres (POM) | +1.8% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Augmentation des achats militaires dans un contexte de conflits prolongés | +1.4% | Mondial, avec focus sur les pays de l'OTAN et les zones de conflit | Court terme (≤ 2 ans) |

| Prévalence croissante des amputations liées au diabète | +1.2% | Mondial, avec un impact plus élevé dans les régions en développement | Long terme (≥ 4 ans) |

| Croissance des procédures orthopédiques ambulatoires et en CCA | +1.0% | Amérique du Nord et Europe, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Émergence d'unités pneumatiques à faible coût pour les marchés émergents | +0.9% | APAC, Amérique latine et MEA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des chirurgies orthopédiques et traumatologiques dans le monde

Les volumes orthopédiques électifs et traumatologiques continuent d'augmenter, portés par le vieillissement des populations et la demande en médecine sportive. Les arthroplasties de la hanche et du genou en ambulatoire sont passées de 1 % en 2017 à 30,5 % en 2021, réduisant les durées moyennes de séjour à 0,94 jour et renforçant la dépendance à des outils fiables d'exsanguination des membres. Le secteur mondial des implants hanche-genou a progressé de 7,2 % d'une année sur l'autre pour atteindre 18,5 milliards USD en 2023, la chirurgie robotique amplifiant le besoin de champs opératoires dégagés. La variabilité géographique reste marquée ; les taux d'amputation d'urgence des membres inférieurs variaient de 3,7 % à 90 % selon les codes postaux américains, signalant des segments mal desservis nécessitant un déploiement efficace du garrot. Collectivement, ces tendances procédurales soutiennent les cycles de remplacement annuels des manchettes et stimulent les mises à niveau vers des pompes à microprocesseur, pérennisant le marché des systèmes de garrot.

Adoption rapide des systèmes de garrot intelligents à pression d'occlusion des membres

Les dispositifs intelligents font évoluer la pratique des valeurs empiriques vers des pressions spécifiques au patient. Le SmartPump 2.0 de Stryker démontre des seuils d'occlusion plus faibles tout en documentant automatiquement les flux de données périopératoires [1]Stryker, "Données de performance du SmartPump 2.0," stryker.com. L'A.T.S. 5000 de Zimmer Biomet propose une technologie de pression personnalisée qui adapte le gonflage à la morphologie du membre, réduisant les scores de douleur postopératoire [2]Zimmer Biomet, "Technologie de pression personnalisée A.T.S. 5000," zimmerbiomet.com. Des tests comparatifs ont montré que les algorithmes de qualité chirurgicale de Delfi offraient une précision d'autorégulation de 100 % contre des performances variables parmi les dispositifs grand public. Ces capacités répondent aux indicateurs de qualité hospitalière et aux appels réglementaires en faveur de fenêtres de pression plus sûres, positionnant les pompes intelligentes comme le segment d'unités à la croissance la plus rapide au sein du marché des systèmes de garrot.

Augmentation des achats militaires dans un contexte de conflits prolongés

Les forces de défense américaines et alliées ont renforcé leurs kits médicaux à la suite d'engagements prolongés en Ukraine et au Moyen-Orient. Un contrat du Département de la Défense d'une valeur de 6,18 millions USD en 2024 a élargi la fabrication nationale de garrots pour renforcer la préparation au combat. Des études sur le terrain confirment qu'une application correcte du garrot peut réduire considérablement les décès par hémorragie évitable, stimulant les commandes de dispositifs robustifiés dotés de cabestans en polymère à usage prolongé et de verrous de déploiement à une main. Les innovations issues des programmes de défense, telles que les manchettes en polymère à mémoire de forme dans le cadre de l'initiative australienne Future Soldier, informent de plus en plus la conception des produits civils. Les achats militaires constituent donc un stimulus de volume à court terme et un transfert technologique vers le marché plus large des systèmes de garrot.

Prévalence croissante des amputations liées au diabète

Les complications du pied diabétique restent un facteur majeur d'amputation. On estime que 2,3 millions de personnes vivent avec une perte de membre aux États-Unis, et la prévalence pourrait augmenter de 145 % d'ici 2060. Le Canada recense 7 720 amputations liées au diabète chaque année, coûtant aux hôpitaux plus de 750 millions USD. Les données de la période pandémique montrent que la mortalité après amputation a atteint 49 % en 2020, soulignant l'importance d'une gestion rapide et contrôlée des pertes sanguines lors des chirurgies d'urgence. Ces tendances soutiennent le nombre de procédures et favorisent les systèmes de garrot qui optimisent l'occlusion avec un risque ischémique minimal.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque plus élevé de complications postopératoires (nerveuses/ischémiques) | -1.5% | Mondial, avec un impact plus élevé dans les régions moins bien formées | Long terme (≥ 4 ans) |

| Pénurie de personnel qualifié pour le calibrage de la pression | -1.2% | Mondial, avec un impact aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations de stérilisation liées aux manchettes réutilisables | -0.9% | Mondial, avec concentration dans les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Contrôle réglementaire sur les seuils de pression dangereux | -0.8% | Amérique du Nord et Europe, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque plus élevé de complications postopératoires (nerveuses/ischémiques)

La paralysie nerveuse reste le principal événement indésirable lié à une pression ou une durée excessive du garrot. Une revue mondiale de la portée a identifié la douleur ischémique, les événements thromboemboliques et le syndrome post-garrot comme des préoccupations supplémentaires, bien que l'incidence diminue fortement lorsque des protocoles fondés sur des données probantes sont suivis. Les directives européennes en matière de traumatologie soulignent désormais les limites de temps et la surveillance en temps réel pour réduire le risque de paralysie. L'avis de pratique 2025 de l'AORN impose la mesure du périmètre du membre, la vérification de l'ajustement de la manchette et des lectures continues de la pression, incitant les établissements à réévaluer leurs politiques de manchettes réutilisables. La crainte des litiges et la hausse des primes d'assurance peuvent retarder les achats d'équipements dans les hôpitaux à budget limité, modérant le rythme de croissance du marché des systèmes de garrot.

Pénurie de personnel qualifié pour le calibrage de la pression

Les pompes avancées nécessitent une familiarité avec les concepts de pression d'occlusion des membres, mais des lacunes de connaissances persistent. Des enquêtes révèlent que de nombreux chirurgiens orthopédiques continuent de recourir à des valeurs de pression fixes plutôt qu'à des réglages personnalisés. Les directives 2024 de la FDA américaine sur la conservation des manchettes pneumatiques ont mis l'accent sur la compétence du personnel en matière de nettoyage et de réutilisation, soulignant des déficits systémiques de formation. Les audits de la British Orthopaedic Association ont révélé une documentation incohérente des temps de gonflage et des pressions dans les blocs opératoires de traumatologie, mettant en évidence une dérive procédurale [3]British Orthopaedic Association, "Résultats de l'audit de sécurité des garrots," boa.ac.uk . Le calibrage automatisé allège la charge, mais la supervision humaine reste essentielle, en particulier dans les petits CCA où la polyvalence est courante. Les pénuries de compétences freinent donc l'adoption, notamment dans les régions émergentes où le soutien en ingénierie clinique est rare.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : les manchettes dominent malgré l'essor des instruments

Les manchettes de garrot ont généré 88,20 % des revenus de 2025, ancrant le marché des systèmes de garrot en tant qu'élément consommable le plus directement lié au nombre de procédures. Le remplacement récurrent, les politiques de contrôle des infections à usage unique et les configurations variées spécifiques aux membres intègrent les manchettes dans les budgets d'approvisionnement. L'adoption des pompes intelligentes, bien que actuellement de niche, progresse à un TCAC de 8,85 %, et les contrats groupés associent de plus en plus les pompes adaptatives à des gammes de manchettes propriétaires pour sécuriser les revenus de consommables après-vente.

Les analyses de valeur hospitalière soulignent régulièrement les risques liés au travail de stérilisation et à la variation de qualité associés aux tissus réutilisables, orientant les achats vers des manchettes jetables en nylon sans latex ou en silicone. Lors des contraintes d'approvisionnement de 2024, la FDA a approuvé une réutilisation limitée des manchettes, ce qui a temporairement soutenu les stocks anciens tout en soulignant la fragilité des chaînes à source unique. Les systèmes intelligents intègrent des capteurs de pression automatique numérique qui enregistrent chaque cycle dans le dossier médical électronique, soutenant les pistes d'audit et la maintenance préventive. À mesure que ces références de données influencent les audits des payeurs, la composition des composants devrait évoluer, mais les manchettes resteront la pierre angulaire des revenus, soutenant les perspectives à long terme du marché des systèmes de garrot.

Par application : les procédures des membres inférieurs stimulent la croissance des volumes

Les chirurgies des membres inférieurs ont contribué à 67,90 % des procédures de 2025 et à 408,15 millions USD de la taille du marché des systèmes de garrot, tirant parti de seuils de pression plus élevés et de temps de gonflage plus longs par rapport aux applications du bras. La croissance des arthroplasties, les traumatismes de guerre et les amputations diabétiques convergent pour maintenir une demande élevée, chaque facteur présentant des tendances durables sur plusieurs années.

Les procédures des membres supérieurs, bien que moins nombreuses en valeur absolue, devraient se développer à un TCAC de 9,05 % jusqu'en 2031, dépassant la moyenne du marché à mesure que les interventions mini-invasives du poignet et du coude augmentent. Des analyses de coûts montrent que les sangles élastiques permettent d'économiser 28,27 USD par chirurgie de la main par rapport aux alternatives pneumatiques sans compromettre la clarté du champ opératoire. Ces résultats propulsent l'adoption de niche de boucles mécaniques peu coûteuses, notamment dans les CCA. Par ailleurs, les kits de traumatologie des services médicaux d'urgence et les cas vasculaires hybrides entrent dans la catégorie « autres » qui maintient une part stable à mesure que les cliniciens d'urgence intègrent des bandes portables à dégagement rapide. Ensemble, ces segments maintiennent l'équilibre du marché des systèmes de garrot entre les niches à fort volume des membres inférieurs et à forte croissance des membres supérieurs.

Par utilisateur final : les hôpitaux en tête tandis que les CCA accélèrent

Les hôpitaux ont contrôlé 71,85 % de la demande unitaire en 2025, soit 431,89 millions USD de la taille du marché des systèmes de garrot, reflétant leur large portefeuille procédural et leurs budgets d'investissement. Les établissements d'enseignement privilégient les pompes intelligentes pour la conformité documentaire, tandis que les centres de traumatologie de niveau I stockent des unités pneumatiques robustifiées pour les amputations d'urgence.

Les CCA, dont la croissance est projetée à un TCAC de 9,65 %, représentent désormais plus de 25 % du volume total des arthroplasties du genou aux États-Unis, recherchant des pompes compactes s'intégrant aux scanners de dossiers médicaux électroniques portables. Les remboursements Medicare et les modèles de propriété des chirurgiens renforcent ce changement, incitant les fabricants à lancer des chariots légers et des préréglages à bouton unique adaptés aux blocs opératoires à rotation rapide. Les cliniques spécialisées et les services d'urgence constituent une cohorte restreinte mais stratégiquement importante, notamment dans les marchés émergents où les achats centralisés peuvent regrouper les systèmes de garrot avec des mises à niveau générales des équipements de bloc opératoire. La dynamique intersectorielle soutient la demande récurrente et élargit la répartition géographique du marché des systèmes de garrot.

Par matériau : le nylon mène l'innovation

Le nylon a représenté 41,95 % des revenus de 2025 grâce à sa résistance à la traction, sa résistance à la perforation et son profil de stérilisation favorable. La maturité de la chaîne d'approvisionnement de ce matériau soutient la disponibilité des volumes et maintient les coûts unitaires prévisibles pour les hôpitaux.

Le silicone et les élastomères thermoplastiques de nouvelle génération devraient croître à un TCAC de 9,12 % à mesure que les établissements éliminent progressivement le latex. La gamme Medalist TPE de Teknor Apex reproduit l'élasticité du latex tout en répondant à la biocompatibilité ISO 10993, facilitant la conversion dans les populations de patients sensibles. Des recherches sur des élastomères ultra-extensibles avec 5 000 % d'allongement indiquent que les futures manchettes pourraient combiner des réseaux de micro-capteurs avec des surfaces respectueuses de la peau. Pendant ce temps, les enveloppements en textile Velcro restent des éléments incontournables dans les kits militaires pour une application rapide sur le terrain. Les améliorations des matériaux recoupent donc les objectifs de prévention des infections et de confort des utilisateurs, orientant des cycles continus de renouvellement des produits sur l'ensemble du marché des systèmes de garrot.

Analyse géographique

L'Amérique du Nord a enregistré 44,98 % des revenus de 2025, reflétant la densité des volumes de procédures orthopédiques, la large couverture d'assurance et l'adoption précoce des pompes POM. La consolidation des hôpitaux américains et les contrats d'achat centralisés ancrent davantage les empreintes des fournisseurs, tandis que les subventions à la fabrication nationale renforcent la résilience des capacités. Le Canada reflète bon nombre de ces facteurs mais présente une adoption plus rapide des manchettes à usage unique en raison des directives provinciales de contrôle des infections.

L'Europe a maintenu une croissance stable grâce à la rigueur du marquage CE et aux registres orthopédiques panrégionaux qui favorisent la sélection de dispositifs fondée sur des données probantes. L'Allemagne et les pays nordiques affichent des taux de pénétration plus élevés des pompes intelligentes, tandis que l'Europe du Sud privilégie les offres pneumatiques sensibles aux coûts. La région connaît également une demande croissante liée aux stocks de défense, les membres de l'OTAN reconstituant leurs kits tactiques.

L'Asie-Pacifique représente le groupe à la croissance la plus rapide, avec une projection de TCAC de 9,95 % à mesure que les retards de procédures se résorbent et que la pénétration de l'assurance privée augmente. L'expansion du réseau de traumatologie au niveau des comtés en Chine et la recrudescence des blessures liées aux accidents de la route en Inde catalysent la consommation de manchettes. Les sociétés orthopédiques japonaises pilotent des algorithmes de pression liés à l'IA, tandis que la R&D australienne axée sur la défense se répercute sur les appels d'offres civils. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont en retrait en taille absolue mais offrent des poches de croissance à deux chiffres ; le passage du Brésil aux dossiers de santé numériques universels et les constructions hospitalières de la Vision 2030 de l'Arabie saoudite intègrent toutes deux des clauses d'approvisionnement en garrots intelligents. Les adaptations de produits spécifiques à chaque région, telles que les unités pneumatiques sans batterie pour les régions à alimentation électrique instable, permettent aux fournisseurs d'étendre l'empreinte du marché des systèmes de garrot.

Paysage réglementaire

Aux États-Unis, les garrots pneumatiques sont réglementés par la FDA en tant que dispositifs médicaux de classe I selon le 21 CFR 878.5910, avec des obligations connexes couvrant le signalement des dispositifs médicaux (21 CFR 803), les corrections et retraits (21 CFR 806), les exigences du système qualité, et l'identification unique des dispositifs (21 CFR 830). Une mise à jour clé pour les fabricants est le règlement sur le système de management de la qualité (QMSR) de la FDA, entré en vigueur le 2 février 2026, qui renforce les attentes de conformité pour les processus de conception, de fabrication et de post-commercialisation soutenant la traçabilité des pompes et brassards de garrot. Sur d'autres marchés majeurs, la conformité s'ancre de plus en plus dans des normes techniques reconnues pour les équipements électromédicaux utilisés dans les systèmes pneumatiques, y compris la série IEC 60601-2-34, avec une transition en cours vers l'édition 2024 telle que référencée dans les voies de normes consensuelles reconnues par les régulateurs.

En Europe, le cadre du règlement UE MDR continue de façonner les attentes cliniques et de post-commercialisation, et le règlement délégué (UE) 2026/1451 de la Commission (adopté le 20 mars 2026) a modifié les obligations d'investigation clinique pour des catégories spécifiques de dispositifs, renforçant la nécessité pour les entreprises de maintenir une documentation clinique et technique solide. En Chine, la publication d'une spécification technique datée de 2026 (T/GDNAS 074-2026) pour le traitement de premiers secours par garrot pneumatique signale une formalisation continue des exigences pour les flux de travail d'usage d'urgence et de prise en charge préhospitalière, affectant les notices de produit, les instructions de retraitement et les supports de formation des distributeurs.

Analyse de la chaîne de valeur

La chaîne de valeur des systèmes de garrots commence par les matières premières et sous-composants (nylon, composés silicone/caoutchouc, élastomères thermoplastiques, textiles à crochets et boucles, adhésifs et tubulures de qualité médicale), et s'étend aux pièces électromécaniques pour les systèmes pneumatiques (pompes, valves, capteurs de pression, circuits imprimés, batteries/alimentations et connecteurs). Les fabricants convertissent ensuite ces intrants en deux flux de produits principaux : les systèmes pneumatiques (unité de régulation de pression plus tubulure et brassards gonflables) et les garrots non pneumatiques (sangles/tubulures mécaniques et conceptions à tourniquet). Les étapes de stérilisation/emballage et d'étiquetage suivent, soutenant les flux de travail d'UDI et de scan hospitalier.

En aval, la distribution passe par la vente directe aux hôpitaux et les contrats d'achat groupé, ainsi que par des partenaires de distribution pour les centres de chirurgie ambulatoire et les achats en soins d'urgence/militaires. En 2026, les réponses de la chaîne d'approvisionnement se sont intensifiées avec la diversification des fournisseurs, la relocalisation de proximité, et le prototypage rapide/l'usinage CNC pour les composants critiques, en particulier pour les produits robustes destinés au terrain. Les marques s'appuient également sur des partenaires OEM/ODM pour développer la production de brassards tactiques et consommables sans construire de capacité dédiée, tandis que les fournisseurs d'équipements d'investissement associent des pompes intelligentes à des gammes de brassards propriétaires pour sécuriser des revenus récurrents de consommables et de services.

Paysage concurrentiel

Le marché des systèmes de garrot est modérément fragmenté. Stryker, Zimmer Biomet et Delfi représentent collectivement un peu moins de la moitié des expéditions mondiales, chacun mettant l'accent sur des pompes de précision interfaçant avec les systèmes d'information hospitaliers. Stryker s'est étendu à la fermeture vasculaire périphérique en acquérant Inari Medical pour 760 millions USD en 2025, tirant parti de la vente croisée du SmartPump dans les salles d'interventionnisme. Zimmer Biomet a renforcé son portefeuille de manchettes grâce à des accords de co-développement avec des fournisseurs garantissant un accès exclusif aux matériaux. Delfi maintient un leadership de niche dans les domaines militaire et de l'entraînement à la restriction du flux sanguin, soutenu par des essais de précision publiés.

Les concurrents de deuxième rang tels que Ulrich Medical, SourceMark Medical et Compression Works ciblent les offres groupées de manchettes jetables et les solutions jonctionnelles, remportant souvent des appels d'offres régionaux avec des propositions prix-plus-service. Les acteurs chinois se concentrent sur les pompes pneumatiques à faible coût, exportant vers l'Asie du Sud-Est sous des étiquettes OEM. Pendant ce temps, des startups de santé numérique s'associent à des laboratoires universitaires pour intégrer des capteurs de perfusion optique dans les manchettes, visant des alertes prédictives d'ischémie susceptibles de générer des revenus de logiciels par abonnement.

La dynamique réglementaire influence la rivalité. L'application de l'identification unique des dispositifs par la FDA en 2024 a élargi la demande d'enregistrement des données, favorisant les fournisseurs dotés de systèmes de codes-barres intégrés. Les obstacles à la certification MDR européenne ont augmenté les coûts, poussant les petits fabricants européens vers des modèles OEM sous contrat. Collectivement, ces forces soutiennent l'investissement technologique et les alliances stratégiques sur l'ensemble du marché des systèmes de garrot.

Leaders du secteur des systèmes de garrot

Delfi Medical Innovations Inc

Zimmer Biomet Holdings Inc

Hammarplast Medical AB

Stryker Corporation

AneticAid Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc émerge autour de l'automatisation et de la vérification dans l'utilisation des garrots, couvrant à la fois les systèmes chirurgicaux de pression d'occlusion des membres et les conceptions pneumatiques d'urgence qui réduisent la dépendance à la technique de l'opérateur et à la rigueur documentaire. Des données d'efficacité publiées en 2026 pour une approche pneumatique automatisée ont rapporté un succès d'occlusion complète sur 52 applications, ainsi que des métriques rapides de temps jusqu'à l'occlusion, soutenant une voie permettant aux fournisseurs de positionner le contrôle automatisé comme une amélioration de sécurité et de flux de travail plutôt qu'une simple caractéristique premium. Cela s'aligne avec le déplacement du marché vers des dispositifs intelligents de pression d'occlusion des membres et l'accent accru mis sur les fenêtres de pression sûres et les registres d'utilisation traçables dans les programmes de qualité hospitaliers.

Une deuxième opportunité se situe à l'intersection de la migration vers les soins ambulatoires et des achats intégrés en salle d'opération, où les centres de chirurgie ambulatoire valorisent de plus en plus les systèmes compacts qui simplifient l'installation, minimisent la charge de calibrage du personnel, et s'inscrivent dans des achats d'équipements groupés. Zimmer Biomet a élargi son offre destinée aux centres de chirurgie ambulatoire par des partenariats qui ajoutent des produits d'investissement pour salle d'opération aux offres groupées de solutions pour ces centres, créant une voie de mise sur le marché plus intégrée pour les pompes de garrot, les brassards et les équipements périopératoires connexes. Du côté de la défense et des urgences, l'activité de tests sur le terrain menée en 2026 par des unités militaires nordiques pour une plateforme de garrot pneumatique met en évidence la demande pour des performances de contrôle des hémorragies plus rapides et plus reproductibles dans des environnements austères, même si les contraintes de coût et de formation laissent de la place pour des portefeuilles échelonnés couvrant des systèmes automatisés premium et des alternatives pneumatiques économiques.

Développements récents du secteur

- Juin 2026 : Zimmer Biomet a conclu un accord définitif pour acquérir le dispositif de cryoneurolyse Iovera auprès de Pacira BioSciences dans le cadre d'un accord de 140 millions de USD. Cette opération élargit la boîte à outils de gestion de la douleur périopératoire orthopédique de Zimmer Biomet, renforçant sa capacité à regrouper des technologies connexes avec des offres de solutions pour hôpitaux et centres de chirurgie ambulatoire, où les systèmes de garrots sont couramment achetés en même temps que l'équipement de salle d'opération.

- Juillet 2025 : Zimmer Biomet a formé un partenariat stratégique avec Getinge pour distribuer des produits d'investissement de salle d'opération Getinge aux clients des centres de chirurgie ambulatoire via son offre ZBX ASC Solutions. Ce partenariat renforce une voie d'achat groupée en salle d'opération pouvant influencer les décisions de placement des pompes et brassards de garrot dans des ensembles d'équipements standardisés pour centres de chirurgie ambulatoire.

- Juin 2024 : Un accord de distribution canadien pour l'AAJT-S a été signé entre Technimount E.M.S. Holding et Compression Works, élargissant les canaux de distribution des services médicaux d'urgence au Canada et permettant un accès plus rapide aux dispositifs de contrôle des hémorragies jonctionnelles. Cette collaboration élargit la portée des équipes de services médicaux d'urgence et d'intervention au Canada, soutenant un déploiement plus rapide des solutions de garrots jonctionnels sur le terrain et en contexte préhospitalier.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les systèmes de garrots utilisés en soins cliniques pour restreindre temporairement le flux sanguin, afin de maintenir un champ opératoire plus clair et plus sec pendant les procédures. Nous traitons le marché comme la valeur des instruments de garrot et des brassards compatibles vendus aux hôpitaux, aux centres de chirurgie ambulatoire, et aux établissements de soins similaires dans les principales régions.

Exclusions du périmètre : Nous excluons les pansements généraux, les sutures et les produits de compression non liés qui ne sont pas utilisés comme systèmes de garrots pour le contrôle du flux sanguin chirurgical ou lié aux procédures.

Aperçu de la segmentation

- Par type de composant

- Instruments de garrot

- Manchettes de garrot

- Pneumatiques

- Non pneumatiques

- Par application

- Chirurgie du membre inférieur

- Chirurgie du membre supérieur

- Autres

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Autres

- Par matériau

- Nylon

- Silicone et caoutchouc

- Velcro et textile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du bassin de demande qui utilise des systèmes de garrots dans les contextes de procédures, puis en croisant cela avec la disponibilité des dispositifs et les voies d'achat. Des sources publiques ont été utilisées pour ancrer les volumes de procédures et la capacité des systèmes de santé, telles que les publications du CDC et du NIH, les statistiques de santé de l'OCDE, les ensembles de données de l'OMS, et les portails des ministères nationaux de la santé où les indicateurs d'activité procédurale et hospitalière sont rapportés.

Pour ancrer les hypothèses de tarification et d'adoption, nous avons également examiné la documentation produit des fabricants, les avis réglementaires et de rappel le cas échéant, et les divulgations d'achats hospitaliers lorsqu'elles étaient disponibles, ainsi que les documents destinés aux investisseurs pour les fabricants de dispositifs médicaux. Un abonnement payant pour les données financières d'entreprises et l'intelligence d'actualités a été utilisé pour le contexte des revenus, et une base de données de brevets a été examinée pour repérer les évolutions de fonctionnalités telles que les outils de pression d'occlusion des membres et les alarmes de sécurité. Ces sources de recherche documentaire sont illustratives et non exhaustives, et d'autres références publiques ont également été utilisées pour valider des points de données spécifiques et clarifier les questions en suspens.

Entretiens primaires et enquêtes

Les données primaires ont été recueillies par des entretiens d'experts et des enquêtes structurées auprès des parties prenantes de la chaîne de valeur, y compris les utilisateurs cliniques, les équipes d'achat, les distributeurs et les chefs de produit. Cette étape a été utilisée pour confirmer les taux d'utilisation liés aux procédures, les cycles de remplacement typiques des brassards et instruments, et les fourchettes de prix réalistes par région, puis pour tester la cohérence des hypothèses qui semblaient incohérentes entre les sources documentaires.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 12 % | APAC : 49 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 30 % |

| Acteurs plus petits : 15 % | Managers : 60 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit principalement à partir d'un mix de modèles descendant et ascendant, où les signaux d'activité chirurgicale et de capacité de soins sont reconstruits en demande adressable, puis filtrés par des comportements réalistes d'adoption et de remplacement pour les instruments et brassards de garrot. Nous corroborons ensuite les totaux par des vérifications ascendantes sélectives, telles que des constructions de prix par volume échantillonnées pour les pays clés et des conversations de canal qui aident à ajuster la courbe finale.

Les principales entrées du modèle comprennent les volumes de procédures orthopédiques et liées aux membres, le débit des hôpitaux et centres de chirurgie ambulatoire, le nombre moyen de brassards utilisés par procédure, les schémas de remplacement et de retraitement, et les fourchettes de prix de vente moyens pour les instruments par rapport aux brassards. Comme la tarification peut évoluer avec les fonctionnalités et l'inflation, les prix de vente moyens sont mis à jour par région à l'aide d'indices d'achat récents et de retours primaires, plutôt que de reporter un prix mondial unique.

Pour les prévisions, nous utilisons une analyse de scénarios soutenue par un consensus d'experts sur la croissance des procédures, le déplacement vers l'ambulatoire, et l'adoption de fonctionnalités de sécurité telles que le guidage de pression d'occlusion des membres. Lorsque les données sont limitées dans les pays plus petits, des indicateurs proxy sont utilisés (mix de procédures et nombre d'établissements), et l'impact est plafonné par des hypothèses de pénétration prudentes avant la finalisation des agrégations régionales.

Validation des données et cycle de mise à jour

Les résultats sont validés en vérifiant la cohérence interne entre les régions, les applications et les répartitions de composants, puis en comparant les résultats avec des signaux indépendants tels que les taux de croissance des procédures et les évolutions des contextes de soins. Lorsqu'une valeur aberrante apparaît, nous revérifions les hypothèses de facteurs déterminants, revisitons les conversions de devises, et reprenons contact avec des répondants sélectionnés pour confirmer si le changement reflète un véritable mouvement de marché ou un artefact de données.

Un examen en plusieurs étapes est suivi avant validation finale afin que la logique de calcul, les unités et l'alignement des années soient cohérents entre les tableaux. Les rapports sont actualisés annuellement, et des événements importants tels que des actions réglementaires majeures, des perturbations d'approvisionnement, ou des mouvements de prix marqués déclenchent des révisions intermédiaires. Avant la livraison, une dernière mise à jour est effectuée afin que les chiffres reflètent les publications publiques les plus récentes disponibles et les enseignements des entretiens.

Dimensionnement du marché des systèmes de garrots par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de garrots peuvent sembler très éloignées même lorsqu'elles décrivent une famille de produits similaire, car le calendrier de mise à jour et le traitement des prix ne sont pas les mêmes selon les études. Des différences apparaissent également lorsqu'une source ancre le modèle sur une année de base spécifique, tandis qu'une autre reporte à partir d'une année antérieure sans revérifier les signaux de procédure et d'achat.

L'écart provient généralement de la manière dont les prix de vente moyens sont reportés au fil des années, du moment de la conversion des devises, et de la question de savoir si les brassards et instruments sont comptés avec la même logique de remplacement. Lorsque la cadence de rafraîchissement est plus lente, les points de prix et hypothèses d'utilisation plus anciens peuvent rester dans le modèle plus longtemps, ce qui explique pourquoi l'année choisie pour la référence importe pour les achats hospitaliers.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 646,48 millions de USD (2026) | |

| Éditeur sectoriel A | 514,40 millions de USD (2023) | Utilise une année de base antérieure, et le total peut évoluer selon que les brassards sont modélisés avec une fréquence de remplacement plus élevée par rapport aux instruments, et selon la manière dont la tarification de 2023 est reportée. |

| Institut de recherche B | 476,50 millions de USD (2024) | S'ancre sur 2024 avec une fenêtre de prévision différente, et le total peut varier si le calendrier des devises au niveau régional et les facteurs de conversion procédure-utilisation ne sont pas revalidés à proximité de l'année d'estimation. |

Le tableau montre que l'ancrage temporel et les schémas de rafraîchissement des prix sont des facteurs majeurs de l'écart, particulièrement lorsque les brassards et les instruments se comportent différemment sur le cycle de remplacement. En revérifiant le calendrier des devises et en actualisant les fourchettes de prix de vente moyens régionaux à proximité de l'année de dimensionnement par des contrôles de validation liés aux procédures, la taille du marché de 2026 reste alignée avec les signaux d'achat actuels, ce qui explique en grande partie où Mordor Intelligence tend à différer le plus des chiffres moins fréquemment mis à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de garrot ?

La taille du marché des systèmes de garrot s'établit à 646,48 millions USD en 2026 et devrait atteindre 930,27 millions USD d'ici 2031.

Qui sont les acteurs clés du marché des systèmes de garrot ?

Delfi Medical Innovations Inc, Zimmer Biomet Holdings Inc, Hammarplast Medical AB, Stryker Corporation et AneticAid Ltd sont les principales entreprises opérant sur le marché des systèmes de garrot.

Quel composant génère le plus de revenus ?

Les manchettes de garrot dominent, détenant 88,20 % des revenus de 2025 car ce sont des consommables nécessitant un remplacement fréquent.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 9,95 % à mesure que les volumes chirurgicaux augmentent et que les hôpitaux adoptent des dispositifs pneumatiques et intelligents rentables.

Dernière mise à jour de la page le: