Tamaño y Participación del Mercado de Holter Monitor

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

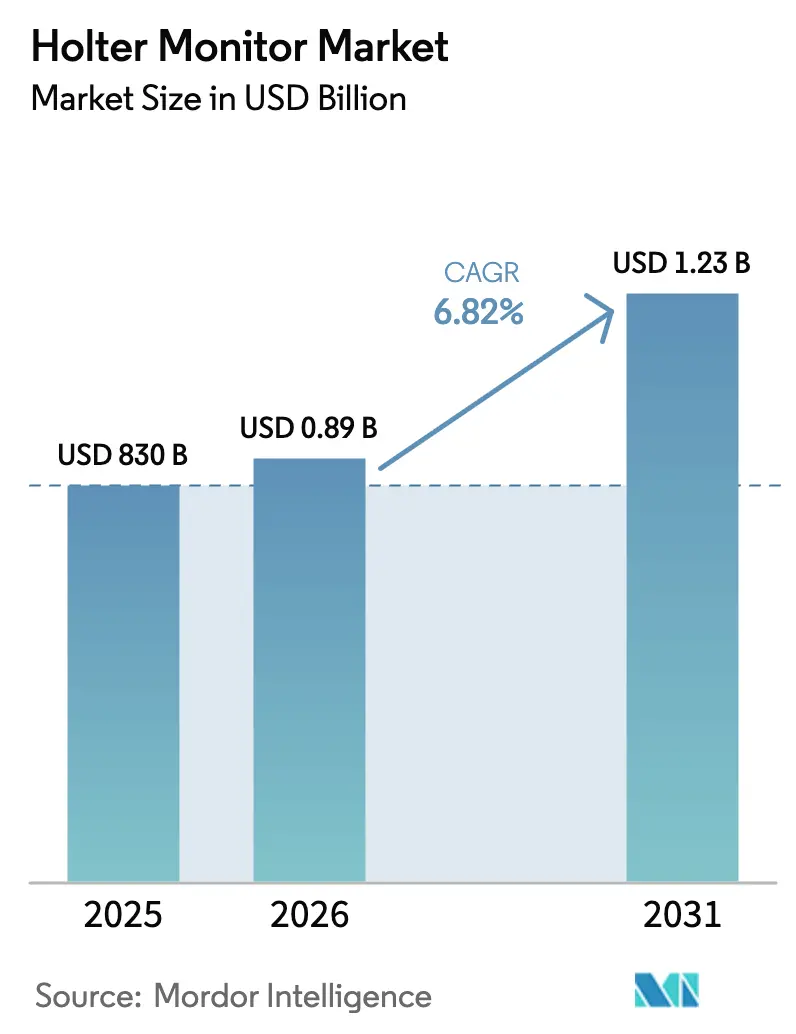

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.82% CAGR |

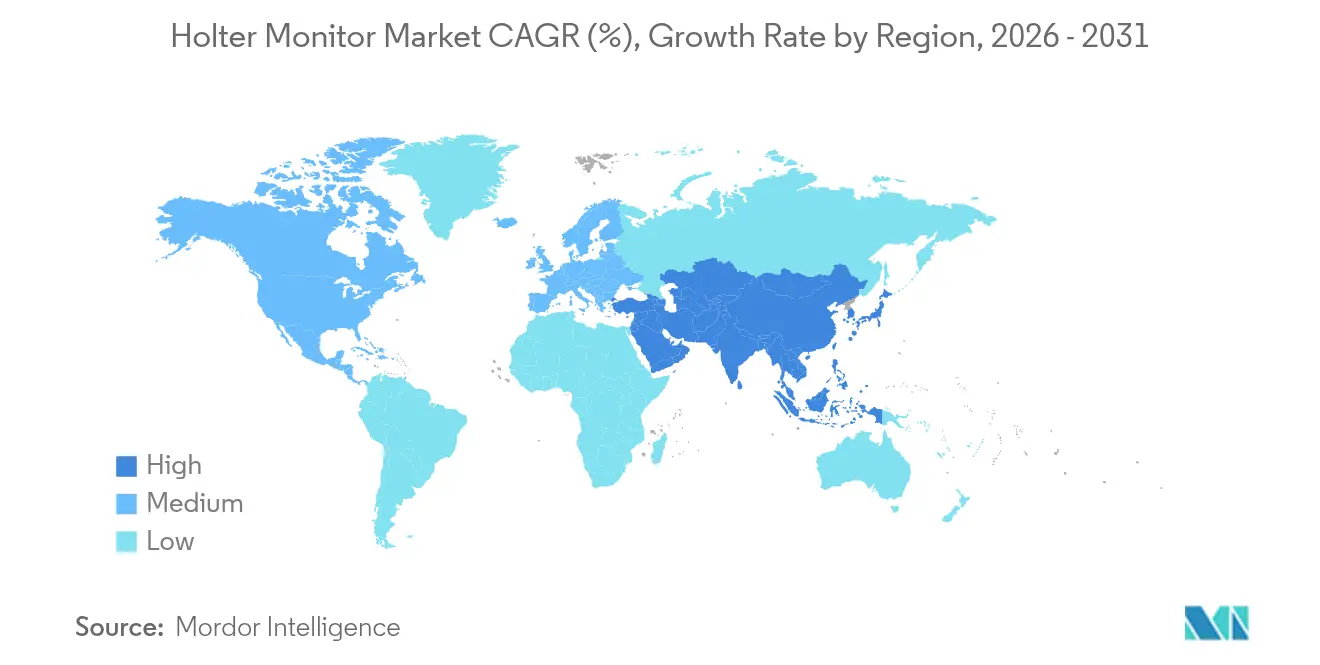

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

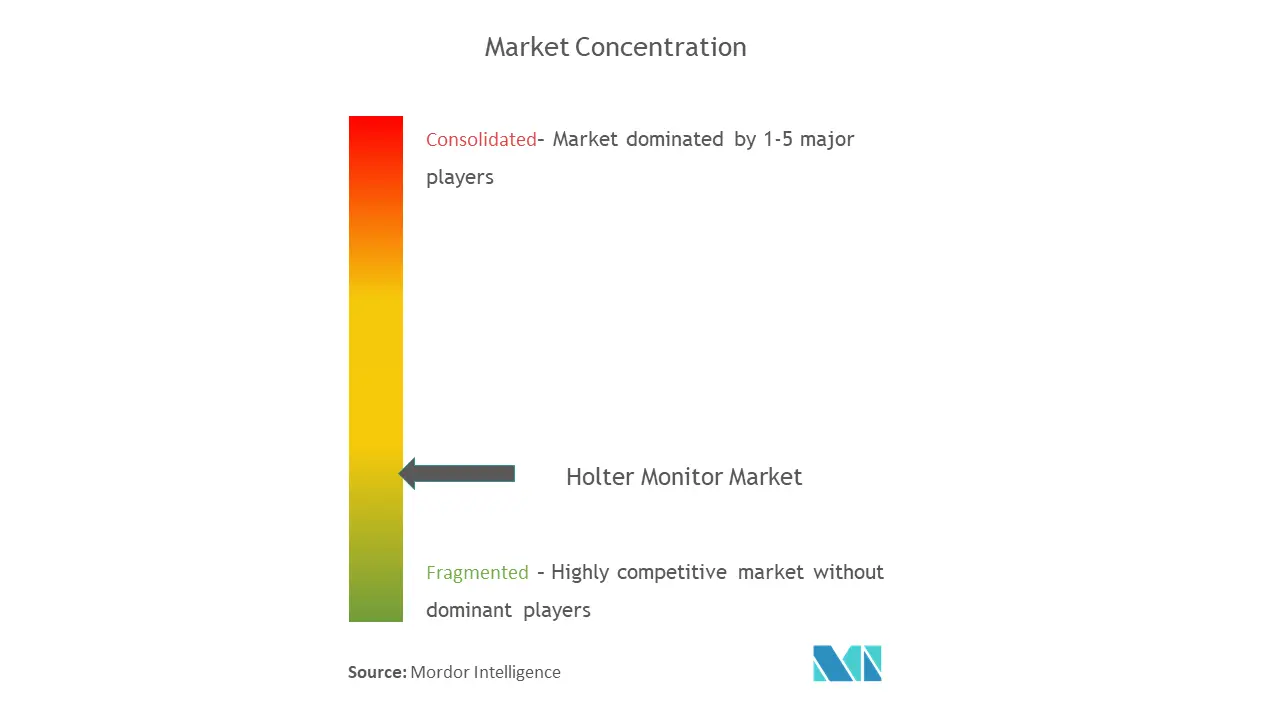

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Holter Monitor por Mordor Intelligence

Se espera que el tamaño del mercado de Holter Monitor crezca de USD 830 millones en 2025 a USD 886,6 millones en 2026 y se prevé que alcance USD 1.233,37 millones en 2031 a una CAGR del 6,82% durante el período 2026-2031. El impulso de la industria proviene de una amplia revisión del sistema de reembolso, nuevos códigos de Terminología de Procedimiento Actual que simplifican la facturación y una cobertura Medicare más sólida para herramientas de evaluación del ritmo cardíaco habilitadas por inteligencia artificial (IA). La demanda de los proveedores de una interpretación más rápida del electrocardiograma (ECG) se está acelerando a medida que los algoritmos reducen los tiempos de lectura de horas a minutos, mientras que los diseños de parche de un solo uso reducen el riesgo de infección y mejoran la comodidad del paciente. Los hospitales continúan impulsando los ingresos, aunque los programas de monitoreo domiciliario están escalando rápidamente, respaldados por incentivos de atención basada en valor y los ahorros de costos demostrados al prevenir reingresos mediante vigilancia continua. La intensidad competitiva está aumentando a medida que los actores establecidos y las empresas emergentes ofrecen dispositivos que integran conectividad en la nube, aprendizaje automático y tecnologías de recolección de energía, reduciendo la brecha de rendimiento entre los parches portátiles de corto plazo y los registradores de bucle implantables de largo plazo.

Conclusiones Clave del Informe

- Por tipo de producto, los dispositivos basados en parche lideraron con el 37,05% de la participación del mercado de Holter Monitor en 2025; los registradores de bucle implantables están preparados para expandirse a una CAGR del 6,98% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 44,35% de la participación del mercado de Holter Monitor en 2025, mientras que se proyecta que la atención médica domiciliaria avance a una CAGR del 7,38% hasta 2031.

- Por geografía, América del Norte representó el 35,25% del mercado de Holter Monitor en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 8,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Holter Monitor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del reembolso para el monitoreo cardíaco remoto | +1.8% | Global, con adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Prevalencia creciente de fibrilación auricular y arritmias cardíacas | +1.2% | Global, concentrado en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Adopción creciente del ECG ambulatorio en entornos de atención primaria | +0.9% | América del Norte y la UE, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Algoritmos de autodiagnóstico impulsados por IA reducen el tiempo de lectura | +0.8% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Cambio hacia Holter Monitor de parche de un solo uso en protocolos de control de infecciones | +0.6% | Global, acelerado en entornos hospitalarios | Corto plazo (≤ 2 años) |

| Incentivos de seguros para el seguimiento del ritmo a largo plazo tras ablación | +0.4% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del reembolso para el monitoreo cardíaco remoto

El reconocimiento más amplio por parte de los pagadores de los diagnósticos habilitados por IA está transformando los resultados financieros para los proveedores. El Sistema de Pago Prospectivo para Pacientes Ambulatorios de Medicare 2025 añadió cobertura explícita para el análisis de ECG ambulatorio mejorado por algoritmos, lo que llevó a las aseguradoras comerciales a seguir el mismo camino[1]Fuente: Centros de Servicios de Medicare y Medicaid, "Determinación de Cobertura Local 39840," cms.gov . Los médicos ahora pueden codificar sesiones de monitoreo extendido con soporte de decisiones de IA y recibir pagos equivalentes que rivalizan con procedimientos más costosos realizados en consultorio. Las clínicas más pequeñas, que anteriormente no podían costear la vigilancia continua del ritmo, están incorporando los servicios internamente para retener ingresos. Una consecuencia directa es una mayor penetración de los contratos del mercado de Holter Monitor con redes de atención primaria que históricamente derivaban a los pacientes a centros de diagnóstico externos. Los bonos de reembolso tras ablación fomentan aún más el seguimiento del ritmo durante 90 días, creando ciclos de demanda predecibles. El nuevo entorno de pago estrecha el ciclo de retroalimentación entre la detección temprana de arritmias y el reembolso, impulsando una adopción sostenida de dispositivos.

Algoritmos de autodiagnóstico impulsados por IA reducen el tiempo de lectura

El software clasificado como Software como Dispositivo Médico ahora identifica fibrilación auricular, miocardiopatía hipertrófica y fracción de eyección baja con una precisión superior al 90%. Los algoritmos comprimen un día de revisión manual en minutos, liberando a los cardiólogos para intervenciones de mayor valor. La plataforma en la nube de iRhythm clasifica automáticamente los latidos anómalos, enviando solo los eventos accionables a los médicos, mientras que el conjunto de IA de Medtronic se integra con los registros de salud electrónicos para sugerir terapias dirigidas por guías clínicas. Los primeros adoptantes reportan ganancias de productividad del 25 al 30% en seis meses, reduciendo el retraso y acelerando los ciclos de facturación. Aunque la validación de algoritmos aún varía entre cohortes demográficas, las autorizaciones continuas de la FDA señalan una creciente confianza regulatoria. A medida que los grupos hospitalarios estandarizan el uso de análisis predictivos, los departamentos de adquisiciones citan ahorros laborales cuantificables al negociar contratos plurianuales en el mercado de Holter Monitor.

Adopción creciente del ECG ambulatorio en entornos de atención primaria

Los protocolos de monitoreo extendido, antes reservados para la cardiología especializada, están incorporándose a los flujos de trabajo de medicina familiar. La evidencia muestra que las grabaciones de 14 días descubren arritmias intermitentes que los estudios de 24 horas no detectan, lo que ha impulsado revisiones de guías clínicas que recomiendan períodos de uso más prolongados. Las integraciones con registros de salud electrónicos —como el conector iRhythm–Epic— marcan automáticamente los episodios de alto riesgo y completan notas estructuradas, eliminando la carga de transcripción. La adopción en atención primaria democratiza el acceso, especialmente en zonas rurales donde la densidad de cardiólogos es baja. El resultado es una pirámide de derivación más plana, con dispositivos del mercado de Holter Monitor enviados directamente a los domicilios de los pacientes desde almacenes centrales. Los flujos de datos continuos también respaldan los contratos de salud poblacional, permitiendo métricas de pago por desempeño vinculadas a la reducción de la incidencia de accidentes cerebrovasculares.

Cambio hacia Holter Monitor de parche de un solo uso en protocolos de control de infecciones

Los estándares de esterilización de la era COVID-19 llevaron a los hospitales a retirar los cables multiusos en favor de parches desechables. Las plataformas de parche actuales emplean adhesivos hipoalergénicos y baterías ultradelgadas, logrando un uso de 72 horas a 14 días sin lesiones cutáneas. Los enlaces inalámbricos Bluetooth eliminan los cables conectados, permitiendo a los pacientes ducharse y hacer ejercicio mientras se realiza la grabación. Los ensayos comparativos confirman la equivalencia diagnóstica con mayor satisfacción del paciente y menores tasas de devolución de dispositivos. Las preocupaciones medioambientales se abordan mediante sustratos biodegradables que se degradan en seis meses tras su eliminación. Los hospitales que cambiaron completamente a parches de un solo uso reportaron descensos de dos dígitos en las auditorías de infecciones nosocomiales, reforzando la preferencia en las adquisiciones. Los contratos de volumen resultantes refuerzan las cadenas de suministro de componentes, convirtiendo el segmento desechable en un pilar resiliente del mercado de Holter Monitor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de técnicos cardíacos capacitados para el análisis de datos del Holter Monitor | -0.8% | Global, agudo en mercados desarrollados | Largo plazo (≥ 4 años) |

| Costos de cumplimiento de privacidad de datos y ciberseguridad | -0.5% | Global, estricto en la UE y América del Norte | Mediano plazo (2-4 años) |

| La vida útil limitada de la batería en dispositivos ultracompactos dificulta el monitoreo a largo plazo | -0.6% | Global, afecta a todas las categorías de dispositivos | Mediano plazo (2-4 años) |

| Exclusión del reembolso para el cribado asintomático en varios países | -0.4% | APAC, MEA y mercados europeos seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de técnicos cardíacos capacitados para el análisis de datos del Holter Monitor

Las brechas globales en la dotación de personal de cardiología se están ampliando a medida que las jubilaciones superan a los nuevos ingresos, dejando a muchos hospitales incapaces de gestionar el creciente volumen de ECG. Las tasas de agotamiento profesional superan el 40%, y los programas de formación se retrasan porque los programas de especialización limitan el número de admisiones. Las redes rurales subcontratan habitualmente las lecturas, añadiendo retrasos de dos días y tarifas más elevadas. La clasificación por IA reduce la carga de trabajo, aunque las regulaciones aún exigen la revisión humana, lo que mantiene la demanda de técnicos certificados. En el mercado de Holter Monitor, los centros con recursos insuficientes aplazan las actualizaciones de equipos, ralentizando la penetración de grabadores avanzados. Las asociaciones público-privadas que subvencionan los programas de certificación son prometedoras, pero es poco probable que el alivio de la capacidad se produzca antes de 2029.

La vida útil limitada de la batería en dispositivos ultracompactos dificulta el monitoreo a largo plazo

Si bien los registradores de bucle implantables ahora prometen una longevidad de seis años, los parches subcutáneos y los dispositivos portátiles miniaturizados aún enfrentan compromisos en la densidad de energía. Cada milímetro que se reduce en el grosor disminuye la capacidad de la batería, limitando las sesiones de grabación o requiriendo ciclos de recarga frecuentes. El Micra AV2 de Medtronic extiende la vida útil del marcapasos en un 40%, aunque una adopción más amplia aguarda el reembolso de respaldo para un seguimiento más prolongado [2]Fuente: Medtronic, "Los Sistemas de Estimulación sin Cables Micra Reciben el Marcado CE," medtronic.com . Los prototipos académicos que aprovechan la energía mecánica de los latidos del corazón o utilizan circuitos alimentados por luz señalan un futuro sin celdas de litio, pero las vías regulatorias aún no han sido probadas. Hasta que las fuentes de energía alternativas escalen, las limitaciones de la batería restringirán el límite superior de la captura continua, limitando ciertos estudios clínicos a largo plazo dentro del mercado de Holter Monitor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los dispositivos basados en parche amplían el alcance clínico

Las plataformas de parche capturaron el 37,05% de la participación del mercado de Holter Monitor en 2025, ya que su formato de uso y olvido mejoró la adherencia en todos los grupos de edad. Los registradores de bucle implantables registraron una CAGR del 6,98%, impulsada por actualizaciones algorítmicas que permiten la reprogramación remota y el ajuste de umbrales sin visitas al consultorio. Los grabadores tradicionales de 3 derivaciones siguen siendo populares en rondas de adquisición sensibles al precio, especialmente en mercados emergentes donde los niveles de reembolso son modestos. Los sistemas de Holter Monitor de 12 derivaciones, aunque de nicho, conservan valor en la evaluación de isquemia para casos complejos que requieren información vectorial más allá de la detección de arritmias. Los sensores inalámbricos de clip ahora integran API en la nube que entregan archivos de ECG sin procesar en formatos compatibles con FHIR, lo que permite a los proveedores de análisis superponer modelos predictivos como servicio. Se está explorando la correlación de canales de audio de alta calidad para discriminar los artefactos inducidos por la tos de los verdaderos latidos prematuros, elevando el rendimiento diagnóstico. La miniaturización de componentes ha liberado espacio para sensores de temperatura y movimiento, creando conjuntos de datos multiparámetros que atraen a los patrocinadores de ensayos farmacéuticos. Estos cambios sustentan colectivamente la competitividad a largo plazo de las soluciones de parche, anclándolas como el centro espiritual del mercado de Holter Monitor.

Los beneficios acumulados se traducen en ganancias de productividad tangibles. El parche Zio de iRhythm elevó la detección de arritmias al 80,9% en el registro AVALON, al tiempo que redujo las quejas por irritación cutánea en dos tercios, una métrica dual que resuena con los comités de compras. El monitor insertable de seis años de Abbott establece la viabilidad de protocolos de vigilancia de una década, permitiendo estrategias de prevención de accidentes cerebrovasculares anteriormente obstaculizadas por las limitaciones de la batería. La creación rápida de prototipos, impulsada por circuitos flexibles impresos, reduce el ciclo de diseño a ensayo, permitiendo a los fabricantes responder a los nuevos desencadenantes de reembolso casi en tiempo real. En consecuencia, el mercado de Holter Monitor experimenta tasas de renovación más rápidas, con líneas insignia actualizadas bienalmente en lugar del ciclo histórico de cuatro años.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La atención médica domiciliaria pasa a ocupar un lugar central

Los hospitales mantuvieron el 44,35% de los ingresos de 2025, pero las vías de atención centradas en el paciente están desbloqueando un canal de distribución paralelo definido por el cumplimiento de pedidos por correo, paneles web y centros de triaje de enfermería. Se proyecta que el monitoreo domiciliario registre una CAGR del 7,38%, respaldado por los códigos de Monitoreo Fisiológico Remoto de Medicare que reembolsan la configuración del dispositivo, la educación y la revisión de datos de treinta días. Las propuestas de valor van más allá de la conveniencia; los sistemas de salud que implementan parches de ECG domiciliarios reportan un 18% menos de reingresos por todas las causas en cohortes de insuficiencia cardíaca. Los centros de cirugía ambulatoria utilizan los dispositivos Holter Monitor principalmente para el monitoreo postoperatorio de 72 horas, un flujo de trabajo que reduce el riesgo del alta el mismo día. Los laboratorios de diagnóstico siguen siendo relevantes para los estudios complejos de arritmias que requieren correlación de múltiples derivaciones o integración con la mesa basculante.

Las plataformas de monitoreo remoto de pacientes ahora atienden a casi 50 millones de estadounidenses, y la cardiología representa el 21% de esa base. La integración de tensiómetros inalámbricos y básculas con cargas de ECG alimenta modelos de aprendizaje automático que pronostican la descompensación con días de anticipación. Los fabricantes de dispositivos adaptan paquetes de suscripción que incluyen hardware, acceso al portal y servicios de notificación de terceros, alineándose con los contratos de pago capitado. Las formulaciones adhesivas fáciles de usar y las alertas hápticas silenciosas optimizan la adherencia entre los adultos mayores. La combinación de servicios en evolución empuja al mercado de Holter Monitor hacia modelos de ingresos recurrentes, atrayendo a su vez capital de riesgo ávido de múltiplos similares a los del Software como Servicio.

Análisis Geográfico

América del Norte generó el 35,25% de los ingresos de 2025 gracias a una red de reembolso madura, alta penetración de registros de salud electrónicos y acceso temprano a algoritmos de IA autorizados por la FDA. Los grupos hospitalarios establecen paneles de proveedores preferidos, a menudo combinando hardware de ECG con análisis en la nube y formación del personal. Los pagadores regionales, en busca de ahorros basados en valor, ahora subvencionan el monitoreo de 90 días para la fibrilación auricular tras ablación, posicionando al mercado de Holter Monitor como una herramienta de prevención de primera línea contra los accidentes cerebrovasculares.

Europa mantiene una participación de dos dígitos a medida que la revisión centralizada del Reglamento de Dispositivos Médicos agiliza las aprobaciones transfronterizas. Los servicios nacionales de salud en los países nórdicos están pilotando líneas de triaje con soporte de IA que dirigen los datos del ritmo cardíaco a cardiólogos virtuales, permitiendo el inicio de anticoagulación el mismo día. Mientras tanto, el lanzamiento de iRhythm en 2024 en Austria, Países Bajos, Suiza y España subraya el impulso en la adopción continental.

Asia-Pacífico, avanzando a una CAGR del 8,55%, está impulsada por iniciativas de digitalización a gran escala y una demografía envejecida. El salto del 25% de China en los registros de dispositivos médicos señala apertura regulatoria a los monitores importados y nacionales. Japón prepara zonas de demostración para el monitoreo remoto antes de la Exposición Mundial de Osaka 2025, aprovechando la infraestructura 5G para la transmisión continua de datos. Las ciudades de nivel 2 de India forman centros de cardiología público-privados que combinan el alquiler de parches con teleconsultas. Las perspectivas de crecimiento en América del Sur y Oriente Medio siguen siendo moderadas por la heterogeneidad del reembolso, los aranceles de importación de dispositivos y la cobertura desigual de internet, aunque los programas piloto financiados por bancos multilaterales apuntan a un potencial alcista. Estos matices regionales configuran colectivamente las prioridades de adquisición y orientan las tácticas de comercialización dentro del mercado de Holter Monitor.

Panorama Competitivo

El mercado de Holter Monitor exhibe una fragmentación moderada con conglomerados tradicionales —Medtronic, Philips y GE— que ofrecen carteras cardíacas completas, vendiendo monitores de forma cruzada junto con equipos de imagen y de laboratorio de cateterismo. Los especialistas de nicho como iRhythm perfeccionan el liderazgo algorítmico, reportando un crecimiento de ingresos interanual del 20,3% en el primer trimestre de 2025 hasta USD 158,7 millones. Las adquisiciones estratégicas tipifican el comportamiento del mercado; la compra por parte de BD de la unidad de Cuidados Críticos de Edwards Lifesciences por USD 4.200 millones añade flujos de datos hemodinámicos a su plataforma de atención conectada, fortaleciendo las sinergias de venta cruzada en las unidades de cuidados intensivos y las salas de paso.

La rivalidad en la industria ahora se centra en la diferenciación del software. Las empresas de IA licencian algoritmos que detectan el riesgo de descompensación en fragmentos de ECG de 30 segundos, convirtiendo el hardware en un producto básico en servicios de suscripción. Los participantes de electrónica de consumo aprovechan los ecosistemas de relojes inteligentes, generando debates sobre la precisión de grado clínico frente a las métricas de bienestar. La innovación en componentes impulsa los dispositivos de próxima generación; los marcapasos alimentados por luz y los recolectores de energía de los latidos del corazón prometen una operación sin batería en diez años. Los proveedores que pilotan parches biodegradables posicionan la sostenibilidad como un criterio de adquisición, anticipando los mandatos institucionales de reducción de carbono.

La presión sobre los precios sigue siendo contenida porque los dispositivos incorporan análisis propietarios sujetos a autorización regulatoria, lo que limita la sustitución genérica. Sin embargo, los competidores nativos de la nube aplican márgenes de software para socavar a los actores establecidos centrados en el hardware, creando ofertas escalonadas: análisis de IA premium, parches estándar de gama media y grabadores básicos de nivel de entrada. A medida que los pagadores vinculan el reembolso a los parámetros de rendimiento diagnóstico, están surgiendo tablas de clasificación de precisión algorítmica, lo que impulsa estudios de validación públicos. En conjunto, estas dinámicas forjan un entorno competitivo definido por la velocidad de innovación y la amplitud de los servicios digitales, más que por el costo unitario, reforzando la evolución persistente dentro del mercado de Holter Monitor.

Líderes de la Industria del Holter Monitor

Nihon Kohden

Medtronic

ScottCare Corporation,

Nasiff Associates, Inc

GE HealthCare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BD completó la adquisición del grupo de productos de Cuidados Críticos de Edwards Lifesciences por USD 4.200 millones, añadiendo capacidades de monitoreo hemodinámico utilizadas en más de 10.000 hospitales en todo el mundo.

- Mayo de 2025: La FDA aprobó el Desfibrilador Cardioversor Portátil de Parche Jewel de Element Science con algoritmos de IA que reducen las falsas alarmas y proporcionan datos en tiempo real para un monitoreo de hasta una semana.

- Febrero de 2025: VitalConnect aseguró USD 100 millones para acelerar el desarrollo del biosensor VitalPatch para el monitoreo cardíaco.

Alcance del Informe Global del Mercado de Holter Monitor

Un Holter Monitor es un pequeño dispositivo portátil que registra el ritmo cardíaco. Detecta y determina el riesgo de latidos irregulares (arritmias).

El mercado de Holter Monitor está segmentado por producto, tipo de derivación, usuario final y geografía. Según el tipo de producto, el mercado se segmenta en tipos con cable e inalámbrico. Según el tipo de derivación, el mercado se segmenta en Holter Monitor de tipo parche, monitor de 3 derivaciones, monitor de 6 derivaciones, monitor de 12 derivaciones y otros tipos de derivaciones. Según los usuarios finales, el mercado se segmenta en hospitales, centros cardíacos, centros de cirugía ambulatoria y otros usuarios finales. Según la geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y el pronóstico en términos de valor (USD) para los segmentos anteriores.

| Holter Monitor tradicional de 3 derivaciones |

| Holter Monitor de 12 derivaciones |

| Holter Monitor basado en parche |

| Holter Monitor inalámbrico |

| Registradores de bucle implantables (RBI) |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Centros de Diagnóstico |

| Entornos de Atención Médica Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa (incl. Rusia) | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Holter Monitor tradicional de 3 derivaciones | |

| Holter Monitor de 12 derivaciones | ||

| Holter Monitor basado en parche | ||

| Holter Monitor inalámbrico | ||

| Registradores de bucle implantables (RBI) | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Centros de Diagnóstico | ||

| Entornos de Atención Médica Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa (incl. Rusia) | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Holter Monitor?

Se espera que el tamaño del Mercado de Holter Monitor alcance USD 886,6 millones en 2026 y crezca a una CAGR del 6,82% para alcanzar USD 1,23 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Holter Monitor?

En 2026, se espera que el tamaño del Mercado de Holter Monitor alcance USD 886,6 millones.

¿Quiénes son los actores clave en el Mercado de Holter Monitor?

Nihon Kohden, Medtronic, ScottCare Corporation, Nasiff Associates, Inc y GE HealthCare son las principales empresas que operan en el Mercado de Holter Monitor.

¿Cuál es la región de más rápido crecimiento en el Mercado de Holter Monitor?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Holter Monitor?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Holter Monitor.

¿Qué años cubre este Mercado de Holter Monitor y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Holter Monitor se estimó en USD 0,89 mil millones. El informe cubre el tamaño histórico del Mercado de Holter Monitor para los años: 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado de Holter Monitor para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: