Tamaño y Cuota del Mercado de Clorhidrato de Lidocaína

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

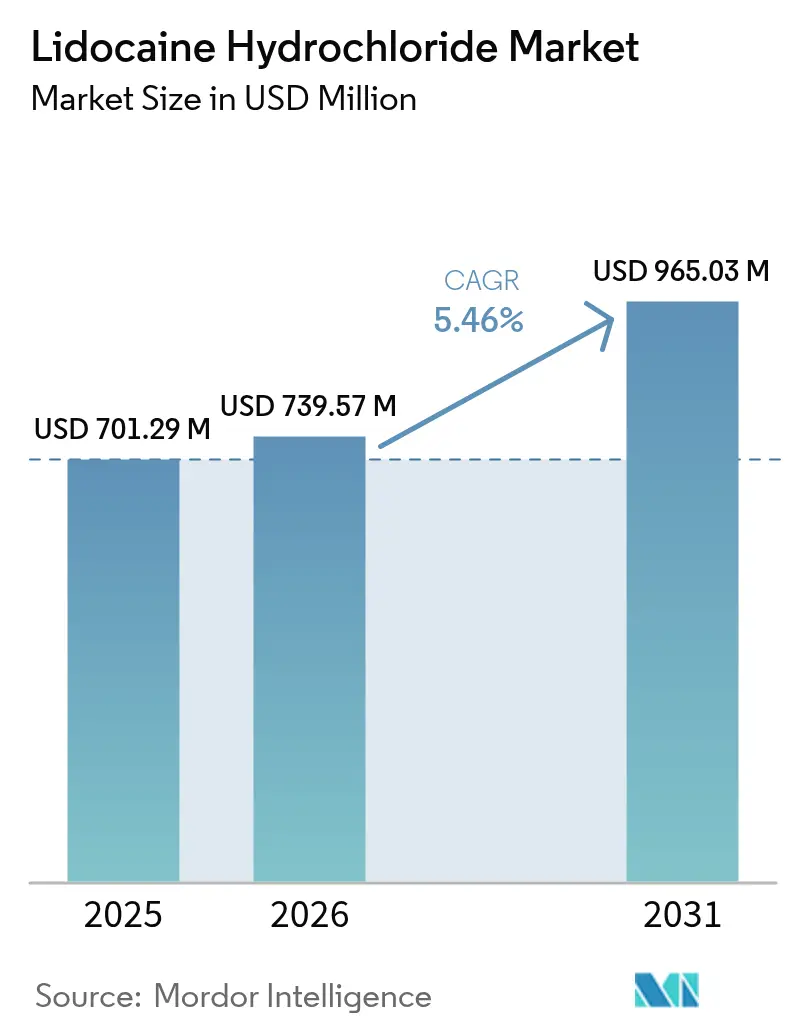

| Tamaño del Mercado (2026) | 739.57 Millones de dólares |

| Tamaño del Mercado (2031) | 965.03 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

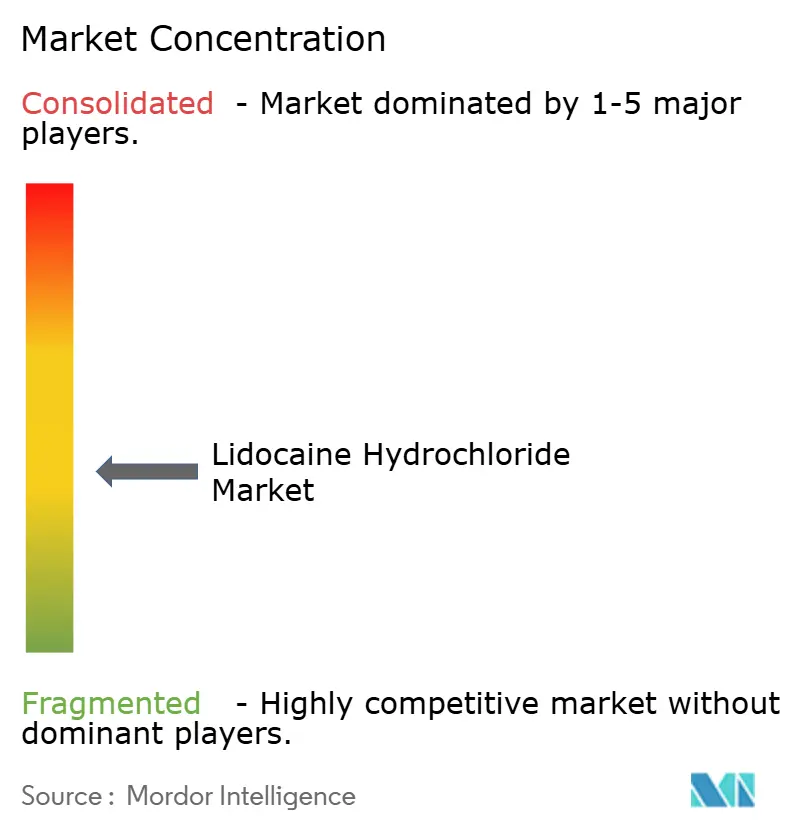

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Clorhidrato de Lidocaína por Mordor Intelligence

Se espera que el tamaño del Mercado de Clorhidrato de Lidocaína crezca de 701,29 millones de USD en 2025 a 739,57 millones de USD en 2026, y se pronostica que alcance 965,03 millones de USD en 2031 a una CAGR del 5,46% durante el período 2026-2031.

La demanda constante de un anestésico local confiable en entornos quirúrgicos, dentales y de manejo del dolor sustenta esta expansión sostenida. El crecimiento se ve reforzado por el cambio hacia procedimientos mínimamente invasivos, el aumento de los volúmenes de cirugía electiva y una base en expansión de pacientes con dolor neuropático que se benefician de las formulaciones tópicas. La intensidad competitiva es moderada; los actores establecidos se apoyan en amplias redes de distribución, mientras que los nuevos participantes aprovechan las disrupciones en el suministro. Las aprobaciones regulatorias de sistemas novedosos de administración, como los parches transdérmicos de baja dosis y alta biodisponibilidad, están ampliando las opciones terapéuticas y estimulando la innovación de productos en el mercado de clorhidrato de lidocaína.

Conclusiones Clave del Informe

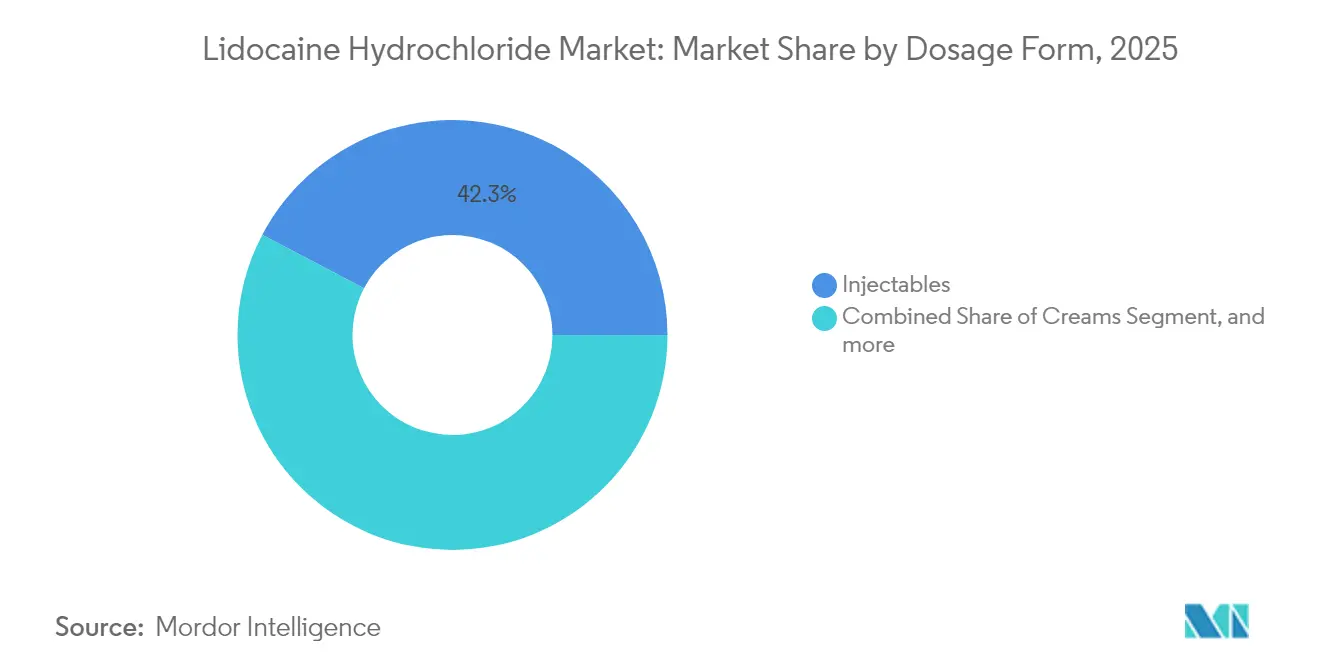

- Por forma farmacéutica, los inyectables representaron el 42,28% de la cuota del mercado de clorhidrato de lidocaína en 2025, mientras que se proyecta que los parches registren la CAGR más rápida del 7,33% hasta 2031.

- Por aplicación, los procedimientos dentales representaron el 36,12% del tamaño del mercado de clorhidrato de lidocaína en 2025, mientras que el tratamiento de la neuralgia postherpética se espera que se expanda a una CAGR del 9,47%.

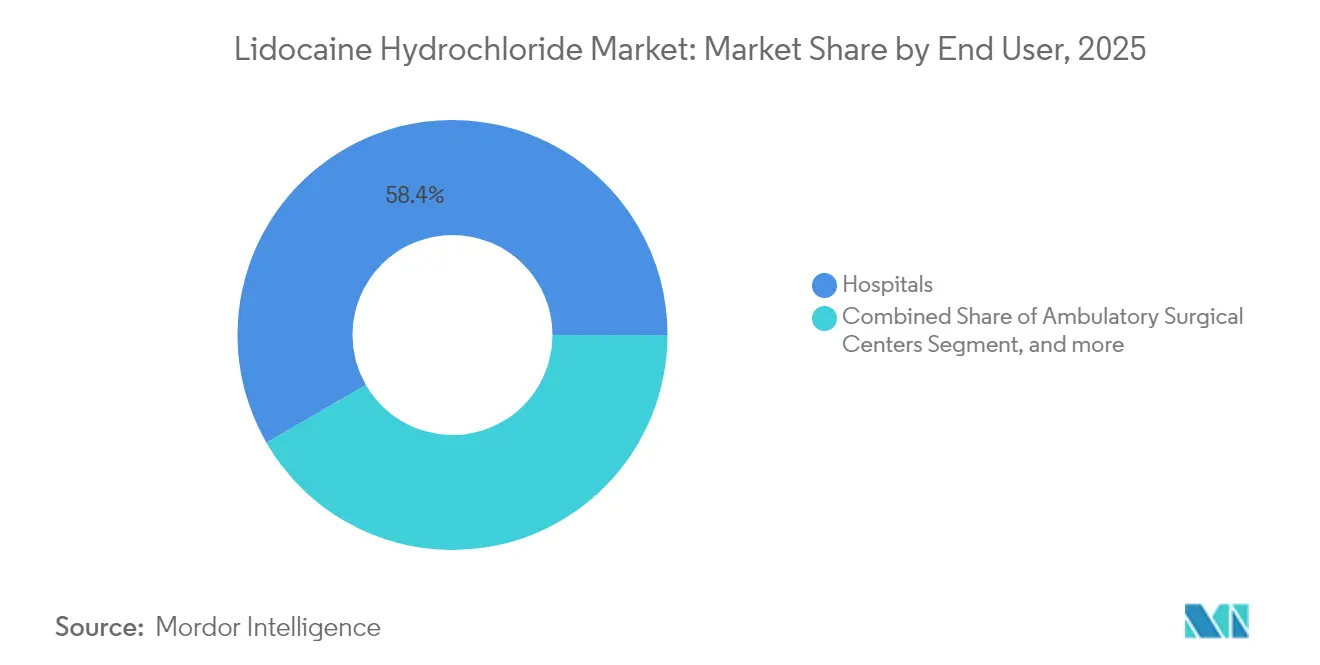

- Por usuario final, los hospitales lideraron con el 58,35% de la cuota del mercado de clorhidrato de lidocaína en 2025; las clínicas especializadas representan el canal de mayor crecimiento con una CAGR del 10,58%.

- Por geografía, América del Norte contribuyó con el 37,05% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 8,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Clorhidrato de Lidocaína

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del Volumen de Cirugías Mínimamente Invasivas y Electivas | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la Prevalencia de Arritmias Ventriculares | +0.8% | Global, poblaciones envejecidas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente Adopción de Parches Tópicos de Lidocaína para el Dolor Neuropático | +1.5% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida Expansión de los Procedimientos Dentales en Economías Emergentes | +1.1% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Aprobaciones de la FDA de Sistemas Transdérmicos de Baja Dosis y Alta Biodisponibilidad | +0.7% | América del Norte, con repercusión regulatoria en la UE | Corto plazo (≤ 2 años) |

| Dispositivos Personalizados de Administración de Lidocaína Impresos en 3D | +0.3% | América del Norte y Europa, adopción en fase inicial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Cirugías Mínimamente Invasivas y Electivas

Los procedimientos laparoscópicos y endoscópicos ambulatorios dependen cada vez más de la lidocaína para una anestesia de inicio rápido que favorece el alta el mismo día. La evidencia muestra que la lidocaína intravenosa reduce las puntuaciones de dolor posoperatorio en un 40% y disminuye el consumo de opioides en pacientes de cirugía abdominal.[1]Tian-Long Ji, "La Lidocaína Intravenosa Reduce Significativamente el Dolor Posoperatorio," Journal of Clinical Medicine, mdpi.com Los hospitales incorporan el fármaco en las vías de recuperación mejorada para gestionar los costes asociados a las hospitalizaciones prolongadas. A medida que los centros quirúrgicos ambulatorios compiten en rendimiento, la demanda de analgesia predecible incrementa el mercado de clorhidrato de lidocaína. Los proveedores capaces de garantizar un suministro continuo de inyectables capturan cuota en las regiones donde los volúmenes de cirugía electiva se recuperan más rápidamente tras las desaceleraciones relacionadas con la pandemia.

Aumento de la Prevalencia de Arritmias Ventriculares

Las enfermedades cardiovasculares afectan a una población envejecida, incrementando el uso clínico de la lidocaína como antiarrítmico de clase IB. Los servicios de urgencias valoran su inicio rápido y su breve vida media para la estabilización controlada del ritmo cardíaco, en particular durante las intervenciones coronarias percutáneas. Los protocolos actualizados recomiendan la lidocaína para mitigar las complicaciones relacionadas con las arritmias en los laboratorios de cateterismo cardíaco.[2]Vault Pfizer Medical Affairs, "Inyección de Lidocaína en el Manejo de Arritmias Cardíacas," Pfizer, pfizer.com La mayor disponibilidad de atención cardiológica avanzada en las economías emergentes amplía aún más el conjunto de pacientes potenciales del fármaco.

Creciente Adopción de Parches Tópicos de Lidocaína para el Dolor Neuropático

Las estrategias de tratamiento para reducir el uso de opioides aceleran la adopción de parches de lidocaína al 1,8% y al 5% entre los pacientes con dolor crónico. La FDA autorizó el primer sistema transdérmico genérico al 1,8% en marzo de 2025, impulsando la competencia de precios que amplía el acceso.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Carta de Advertencia a TKTX Company," fda.gov Los datos clínicos confirman reducciones significativas en las puntuaciones de dolor cuando los parches se combinan con la estimulación de la médula espinal en casos de neuralgia postherpética en pacientes de edad avanzada. Estos factores impulsan un crecimiento unitario sostenido de doble dígito para el segmento, en particular en América del Norte y Europa Occidental.

Rápida Expansión de los Procedimientos Dentales en Economías Emergentes

El aumento de los ingresos disponibles permite una mayor adopción de la odontología preventiva y cosmética en Asia-Pacífico y América Latina. Los aerosoles, las cremas y los sistemas de inyección controlada por ordenador de lidocaína mejoran la experiencia en el sillón dental y fomentan las visitas periódicas. Un aerosol de lidocaína al 5,6% redujo las puntuaciones de dolor en procedimientos periodontales en un ensayo con 167 pacientes sin eventos adversos. Los geles basados en nanocápsulas que prolongan la analgesia mucosa diferencian aún más las ofertas premium, ayudando a los fabricantes a proteger los márgenes en mercados sensibles al precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgos adversos de toxicidad del sistema nervioso central y cardiovascular | -0.9% | Global, mayor escrutinio regulatorio en mercados desarrollados | Corto plazo (≤ 2 años) |

| Erosión de precios de genéricos y presiones de reembolso | -1.3% | América del Norte y Europa, extendiéndose a mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de xilidinamateria prima | -0.8% | Global, impacto concentrado en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre emisiones de disolventes en la fabricación de ingredientes farmacéuticos activos | -0.5% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos Adversos de Toxicidad del Sistema Nervioso Central y Cardiovascular

La ventana terapéutica de la lidocaína sigue siendo estrecha, lo que lleva a los reguladores a supervisar los productos tópicos de alta concentración comercializados para procedimientos cosméticos. En marzo de 2024, la FDA advirtió a un fabricante que comercializaba cremas de lidocaína al 40% no aprobadas, subrayando la vigilancia en materia de seguridad. Los médicos deben evaluar el riesgo de insuficiencia hepática y metahemoglobinemia, lo que puede limitar la flexibilidad de dosificación. Estas preocupaciones moderan la adopción en entornos estéticos electivos donde las alternativas con mayores márgenes de seguridad están ganando terreno.

Erosión de Precios de Genéricos y Presiones de Reembolso

La expiración de patentes en múltiples formulaciones da lugar a una rápida mercantilización. Los pagadores exigen cada vez más terapias escalonadas que favorecen los genéricos de bajo coste, comprimiendo los márgenes de los productos de marca. El primer parche genérico al 1,8% recibió aprobación en marzo de 2025 y desencadenó cambios inmediatos en los formularios de los gestores de beneficios farmacéuticos de los Estados Unidos. Se esperan dinámicas similares en Europa una vez que caduquen las exclusividades, lo que frenará el crecimiento de los ingresos de las empresas originadoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma Farmacéutica: Los Parches Lideran la Ola de Innovación

El subsegmento de inyectables representó el 42,28% del tamaño del mercado de clorhidrato de lidocaína en 2025 debido a su indispensabilidad en entornos quirúrgicos y de emergencia. Las escaseces de suministro de productores establecidos como Pfizer y Fresenius Kabi prolongaron los plazos de entrega, pero facilitaron ganancias de cuota para proveedores ágiles que introdujeron viales listos para usar a principios de 2024. Un segundo motor de crecimiento proviene de los parches, que registran una CAGR del 7,33% hasta 2031, a medida que médicos y pacientes se inclinan por regímenes no invasivos. La aprobación del genérico en marzo de 2025 redujo los costes unitarios en un 35% en tres meses en los Estados Unidos, ampliando la cobertura de los pagadores y acelerando la adopción. Las cremas, los geles y la emergente clase de nanogeles termosensibles sostienen la demanda en dermatología y aplicaciones de heridas orales donde la liberación prolongada es ventajosa. Los formatos mejorados con nanotecnología que emplean nanocápsulas poliméricas mejoran la permeación mucosa y representan un futuro diferenciador competitivo para los fabricantes que buscan defender sus márgenes.

Las farmacias hospitalarias siguen priorizando las ampollas multidosis por su versatilidad, pero los centros quirúrgicos ambulatorios solicitan cada vez más jeringas precargadas para minimizar el tiempo de preparación y los errores de medicación. El mercado de clorhidrato de lidocaína mantiene una sólida cartera de matrices de microagujas disolubles impresas en 3D, adaptadas para el cuidado de incisiones posoperatorias. Esta tendencia de administración personalizada amplía la ventaja de innovación para las marcas impulsadas por la tecnología y mitiga la competencia pura de precios en el espacio de los inyectables. Al mismo tiempo, los parches abordan los desafíos de adherencia al tratamiento en el dolor neuropático crónico, presentando la oportunidad más convincente de expansión de volumen en toda la industria del clorhidrato de lidocaína.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Neuralgia Postherpética Impulsa el Crecimiento

La atención dental captó el 36,12% de los ingresos de 2025 gracias a los altos volúmenes de procedimientos tanto en mercados desarrollados como emergentes. Las clínicas prefieren sistemas de inyección controlados por ordenador que reducen el tiempo de inicio en 15 segundos de media, aumentando así la capacidad de atención en el sillón dental. Se prevé que la neuralgia postherpética genere la CAGR más alta del 9,47%, lo que refleja el envejecimiento de las poblaciones y las directrices actualizadas de manejo del dolor que promueven la lidocaína tópica antes que las terapias sistémicas. Los regímenes combinados que combinan parches al 5% con estimulación de la médula espinal redujeron las puntuaciones medias de dolor de 2,7 a 1,6 en un estudio de 90 días en pacientes de edad avanzada.

La cardiología mantiene un nicho estable donde las propiedades antiarrítmicas y anestésicas duales de la lidocaína simplifican la atención intraprocedimiento. La dermatología enfrenta una supervisión más estricta tras múltiples advertencias sobre cremas compuestas de alta concentración, aunque el crecimiento persiste para los formatos en aerosol que minimizan la contaminación cruzada. El tamaño del mercado de clorhidrato de lidocaína para el cuidado de heridas como adyuvante en oncología sigue siendo pequeño, pero muestra una sólida actividad de ensayos clínicos a medida que las formulaciones con nanopartículas avanzan en los estudios de Fase II.

Por Usuario Final: Las Clínicas Especializadas Capturan el Crecimiento

Los hospitales controlaron el 58,35% del volumen de 2025, sustentados por el alto rendimiento quirúrgico y la demanda continua de los servicios de urgencias. Sin embargo, se proyecta que las clínicas especializadas avancen a una CAGR del 10,58% hasta 2031, ya que los pagadores favorecen las vías de atención ambulatoria. Las consultas de dolor crónico adoptan parches de acción prolongada que reducen la dependencia de los opioides, mientras que las clínicas de dermatología y odontología invierten en inyectores guiados por ordenador para mejorar la comodidad del paciente.

La fragilidad de la cadena de suministro puesta de manifiesto por las escaseces de 2024 llevó a la Academia Estadounidense de Dermatología (American Academy of Dermatology Association) a establecer un Grupo de Trabajo sobre Escasez de Medicamentos con el objetivo de asegurar distribuidores alternativos. Las clínicas firman cada vez más acuerdos de envío directo con fabricantes ágiles para proteger los niveles de inventario, una medida que redistribuye el poder de negociación dentro de la industria del clorhidrato de lidocaína y fomenta una integración más estrecha entre fabricantes y proveedores de atención directa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte retuvo una cuota de ingresos del 37,05% en 2025, respaldada por sistemas de reembolso maduros y altos volúmenes de cirugía electiva. La región también se convirtió en el punto de lanzamiento del primer parche genérico al 1,8%, que amplió el acceso a los beneficiarios de Medicare y de los planes comerciales. Los datos de escasez de medicamentos de los Estados Unidos revelan déficits recurrentes en los viales de lidocaína, lo que lleva a los grupos hospitalarios a diversificar proveedores y renegociar contratos a largo plazo.

Europa le sigue con una demanda constante impulsada por el envejecimiento de las poblaciones y las vías regulatorias armonizadas que aceleran las aprobaciones de nuevos formatos. Los centros ambulatorios alemanes reportaron un aumento del 12% en los procedimientos artroscópicos ambulatorios en 2024, lo que incrementó directamente el consumo de lidocaína. El tamaño del mercado de clorhidrato de lidocaína atribuido a Francia e Italia muestra un crecimiento resiliente de dígito medio individual, a medida que las directrices de manejo del dolor respaldan las vías tópicas antes que los opioides.

Asia-Pacífico registra la CAGR más alta del 8,34%, lo que refleja una mayor cobertura de seguros e inversión en capacidad doméstica de ingredientes farmacéuticos activos. El programa de Parques de Medicamentos a Granel de India incentiva la producción local de intermediarios clave para reducir la dependencia de las importaciones. El sector biofarmacéutico de China se beneficia de subsidios provinciales que reducen los costes de instalación de instalaciones, lo que permite una rápida expansión de la fabricación de ingredientes farmacéuticos activos de lidocaína y refuerza la seguridad del suministro para los formuladores regionales.

América Latina experimenta una expansión moderada a medida que Brasil y México mejoran la infraestructura quirúrgica y aumentan los flujos de turismo dental. Los organismos reguladores están adoptando revisiones de vía rápida para los anestésicos críticos con el fin de evitar escaseces, una política que favorece a los titulares de expedientes establecidos. Oriente Medio y África siguen siendo mercados incipientes, pero registran ganancias de volumen de doble dígito donde las cadenas de hospitales privados abren centros de cirugía ambulatoria en centros urbanos. El aumento de los presupuestos de adquisición del sector público para anestésicos esenciales establece una demanda de referencia que los proveedores aprovechan para una mayor penetración de los formatos tópicos premium.

Panorama Competitivo

El mercado de clorhidrato de lidocaína es moderadamente competitivo y está compuesto por varios actores principales. Pfizer, Teva, Fresenius Kabi e Hikma representan conjuntamente una cuota mayoritaria de los volúmenes inyectables mundiales, pero las interrupciones intermitentes de la producción diluyen su dominio. Sintetica US aprovechó la escasez de febrero de 2024, suministrando tamaños de viales alternativos y captando precios premium por entregas a tiempo. La aprobación del parche genérico de Aveva en 2025 intensifica la competencia de precios en los formatos transdérmicos, lo que obliga a los originadores a acelerar el lanzamiento de productos de próxima generación.

El enfoque estratégico se está desplazando hacia plataformas de administración diferenciadas. Varias empresas están pilotando matrices de microagujas que localizan la lidocaína en la dermis y acortan el inicio a menos de un minuto. La Universidad de Nottingham presentó la impresión en 3D por inyección de tinta con múltiples materiales para comprimidos personalizados que incorporan lidocaína con co-terapias antiarrítmicas, presagiando regímenes de dosificación a medida. Las asociaciones de nanotecnología con laboratorios académicos son comunes, ya que las empresas persiguen perfiles de liberación prolongada sin excipientes que desencadenan reacciones alérgicas.

La seguridad del suministro emergió como un factor competitivo fundamental después de que varios fabricantes incluidos en la lista de la FDA proyectaran el reabastecimiento de unidades de mantenimiento de existencias inyectables clave solo para enero de 2026. Los actores con capacidad de ingredientes farmacéuticos activos verticalmente integrada o con diversificación geográfica de sus fuentes mitigan este riesgo y aseguran compromisos de compra plurianuales de las organizaciones de compras grupales de hospitales. Las estrategias de marketing enfatizan la evidencia clínico-económica de que la reducción del uso de opioides y los tiempos de recuperación más cortos pueden compensar el precio premium de los sistemas avanzados de lidocaína. Los registros de propiedad intelectual revelan una inclinación hacia los productos combinados que mezclan lidocaína con agentes antiinflamatorios o antioxidantes, lo que puede extender la vida útil de la etiqueta y diversificar los flujos de ingresos más allá de las indicaciones anestésicas tradicionales.

Líderes de la Industria del Clorhidrato de Lidocaína

Pfizer Inc.

Merck KGaA

Teva Pharmaceutical Industries Ltd.

Amneal Pharmaceuticals Inc.

Endo International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La FDA aprobó el primer parche genérico de lidocaína al 1,8% de Aveva Drug Delivery Systems, creando una competencia de precios significativa en el mercado de anestésicos transdérmicos mientras mantiene la bioequivalencia con las alternativas de marca existentes. Esta aprobación representa un hito en la ampliación del acceso de los pacientes a soluciones de manejo del dolor rentables para la neuralgia postherpética y otras afecciones de dolor neuropático.

- Febrero de 2025: AIP publicó investigaciones sobre sistemas de administración de fármacos basados en nanotecnología para lidocaína utilizando nanomateriales Methyl-PEG2000-DSPE-PVP-LDC, demostrando mayor estabilidad y toxicidad reducida con aplicaciones potenciales en el manejo del dolor, oncología y cicatrización crónica de heridas.

- Enero de 2025: La FDA aprobó Journavx (suzetrigine), un inhibidor de señal de dolor no opioide de primera clase con un precio de 15,50 USD por píldora de 50 mg, creando presión competitiva en las aplicaciones tradicionales de lidocaína para el manejo del dolor agudo de moderado a intenso.

- Octubre de 2024: Imbed Biosciences recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para comercializar Microlyte Ag/Lidocaína, el primer apósito antimicrobiano para heridas en integrar lidocaína para el tratamiento de heridas cutáneas dolorosas. Este apósito avanzado emplea la matriz sintética patentada de Imbed para administrar plata iónica y metálica junto con lidocaína, garantizando tanto la protección antimicrobiana como los efectos anestésicos locales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de clorhidrato de lidocaína como los ingresos anuales agregados derivados de formulaciones farmacéuticas acabadas, inyectables, cremas, geles, parches y soluciones en aerosol, cuyo ingrediente activo principal es el clorhidrato de lidocaína y que están aprobados para uso terapéutico o diagnóstico en humanos. El ámbito de aplicación abarca los canales de venta con y sin receta en 17 países, tomando 2025 como referencia.

Exclusión del ámbito de aplicación: Quedan fuera del marco los productos combinados en los que el HCl de lidocaína no es el activo principal y los API de calidad industrial comercializados para síntesis química.

Segmentación

- Por Forma Farmacéutica

- Cremas

- Parches

- Inyectables

- Geles

- Soluciones en Aerosol

- Otras Formas Farmacéuticas

- Por Aplicación

- Arritmia Cardíaca

- Procedimientos Dentales

- Manejo de la Epilepsia

- Neuralgia Postherpética

- Dermatología Cosmética

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Varias entrevistas semiestructuradas y breves encuestas con farmacéuticos de hospital, especialistas en anestesia y mayoristas regionales de Norteamérica, Europa y Asia-Pacífico nos proporcionaron los precios medios de venta en el mundo real, el uso típico de viales y parches por procedimiento y los cambios previstos en los formularios. Estas conversaciones permitieron a los analistas de Mordor validar las estimaciones de escritorio y refinar los supuestos del modelo antes de su aprobación.

Investigación documental

Empezamos por mapear las concentraciones aprobadas, las formas de dosificación y los cambios en el etiquetado a partir de fuentes abiertas como el Libro Naranja de la FDA estadounidense, la base de datos de productos de la Agencia Europea de Medicamentos y la Lista Modelo de Medicamentos Esenciales de la OMS, que anclan el potencial de volumen. Las alertas de seguridad reglamentarias, las estadísticas de procedimientos quirúrgicos de los CDC y los flujos de códigos SA de UN Comtrade nos ayudaron a dimensionar los grupos de demanda regionales. Nuestros analistas complementaron estos datos con los informes 10-K de las empresas, los informes de los inversores y los registros de ensayos clínicos que señalan los lanzamientos en fase de desarrollo y la dinámica de los precios.

Los repositorios de suscripciones, incluidos D&B Hoovers para los ingresos de los fabricantes y Dow Jones Factiva para el seguimiento de eventos, nos permitieron evaluar comparativamente las divisiones de ingresos y detectar perturbaciones puntuales, como retiradas de productos y paradas de planta. Las fuentes citadas ilustran, no agotan, la base de pruebas a la que recurrimos para triangular las cifras.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con la incidencia de procedimientos y las métricas de prevalencia, como las extracciones dentales, los recuentos de ablación de arritmias y las cirugías dermatológicas, que luego se multiplican por las normas de dosis de lidocaína y los ASP para reconstruir los ingresos del país. Una serie de comprobaciones ascendentes, como los listados de proveedores y las órdenes de compra de hospitales muestreadas, confirman los totales y ponen de manifiesto las lagunas. Entre las variables clave que se analizan figuran la eliminación de los retrasos en la cirugía electiva, los índices de penetración de los genéricos, la inflación de los costes de las materias primas, la combinación de canales de prescripción y de venta libre y los cambios regionales en los reembolsos. La regresión multivariante, basada en nuestros paneles primarios, proyecta cada impulsor hasta 2030; las bandas de sensibilidad cubren los shocks regulatorios o de la cadena de suministro.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a una revisión analítica en dos fases, en la que los valores atípicos se comparan con bandas de varianza históricas y bases de datos de homólogos. Cuando las desviaciones superan los umbrales establecidos, volvemos a ponernos en contacto con los expertos. Los informes se actualizan anualmente, y los acontecimientos importantes desencadenan ajustes provisionales para que los clientes reciban una base de referencia siempre actualizada.

Por qué la línea de base de clorhidrato de lidocaína de Mordor es fiable

Las estimaciones de los distintos editores suelen divergir porque cada uno elige definiciones de ingredientes, cestas de dosificación y cadencias de actualización únicas, y pocos revelan esas elecciones con claridad.

Entre los factores clave de la brecha se incluyen los siguientes: algunos estudios fusionan la lidocaína base o los grados veterinarios con el HCl de lidocaína; otros extrapolan las ventas de una región a nivel global; otros incluyen el comercio de API dos veces al añadir los ingresos de las dosis acabadas. Mordor Intelligence delinea la pureza de los ingredientes, los canales y el uso terapéutico final por adelantado, aplica una validación mixta descendente y ascendente una vez, y actualiza cada año, minimizando el sesgo estructural.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 701 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| USD 1,02 B (2024) | Consultoría global A | Incluye lidocaína base y mezclas de venta libre; curva de crecimiento extrapolada a partir de auditorías limitadas. |

| 752 MILLONES DE USD (2023) | Asociación sectorial B | Sólo incluye los inyectables sujetos a prescripción y excluye las formas tópicas. |

| 2.570 MILLONES DE DÓLARES (2023) | Diario profesional C | Añade valor comercial de API de gran pureza a las dosis acabadas; sin ajuste por doble recuento |

En conjunto, la comparación demuestra que cuando se aíslan el desvío del alcance y las hipótesis no verificadas, nuestro enfoque disciplinado y claramente documentado produce una línea de base transparente y lista para la toma de decisiones en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de clorhidrato de lidocaína en 2026?

El mercado está valorado en 739,57 millones de USD en 2026 y se proyecta que alcance 965,03 millones de USD en 2031 a una CAGR del 5,46%.

¿Qué región crece más rápido hasta 2031?

Asia-Pacífico registra la CAGR más alta del 8,34% debido a un mayor acceso a la atención sanitaria, incentivos domésticos para ingredientes farmacéuticos activos y el aumento de los volúmenes de procedimientos electivos.

¿Qué forma farmacéutica se está expandiendo más rápidamente?

Los parches registran la CAGR más rápida del 7,33%, ya que los lanzamientos de genéricos reducen los costes y las directrices clínicas favorecen la analgesia tópica para reducir el uso de opioides.

¿Por qué las clínicas especializadas están ganando cuota?

Los pagadores trasladan los procedimientos a entornos ambulatorios; las clínicas especializadas adoptan sistemas avanzados de administración de lidocaína que mejoran la comodidad del paciente y la capacidad de atención, impulsando una CAGR del 10,58%.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Las preocupaciones de seguridad sobre la toxicidad del sistema nervioso central y cardiovascular, la erosión de precios impulsada por los genéricos y la volatilidad en el suministro de materias primas.

Última actualización de la página el: