Tamaño y Participación del Mercado Europeo de Proyección Térmica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Proyección Térmica por Mordor Intelligence

El tamaño del Mercado Europeo de Proyección Térmica fue valorado en 3.310 millones de USD en 2025 y se estima que crecerá desde 3.440 millones de USD en 2026 hasta alcanzar 4.170 millones de USD en 2031, a una CAGR del 3,91% durante el período de pronóstico (2026-2031). Los proveedores de servicios de recubrimiento adoptan cada vez más contratos vinculados a resultados, haciendo hincapié en recompensas por el tiempo de actividad de las turbinas y la longevidad de los implantes. Este cambio está facilitado en gran medida por las funciones IIoT integradas en la plataforma Surface Two™ de Oerlikon. Si bien los procesos basados en combustión mantienen la mayor participación, son los métodos HVOF y HVAF los que proporcionan las densas capas de carburo esenciales para la reconstrucción de palas de turbinas eólicas y la reparación de válvulas en petróleo y gas. A medida que los fabricantes de equipos originales (OEM) buscan bandas de tolerancia más estrechas para motores aeronáuticos de próxima generación y trenes de potencia de vehículos eléctricos, se observa un notable aumento en el gasto de capital en celdas de proyección automatizadas. Aunque las restricciones en el suministro de tierras raras y las nuevas regulaciones ESG sobre combustible de metano presentan desafíos en la adquisición, crean simultáneamente oportunidades para polvos sin níquel y equipos preparados para hidrógeno.

Conclusiones Clave del Informe

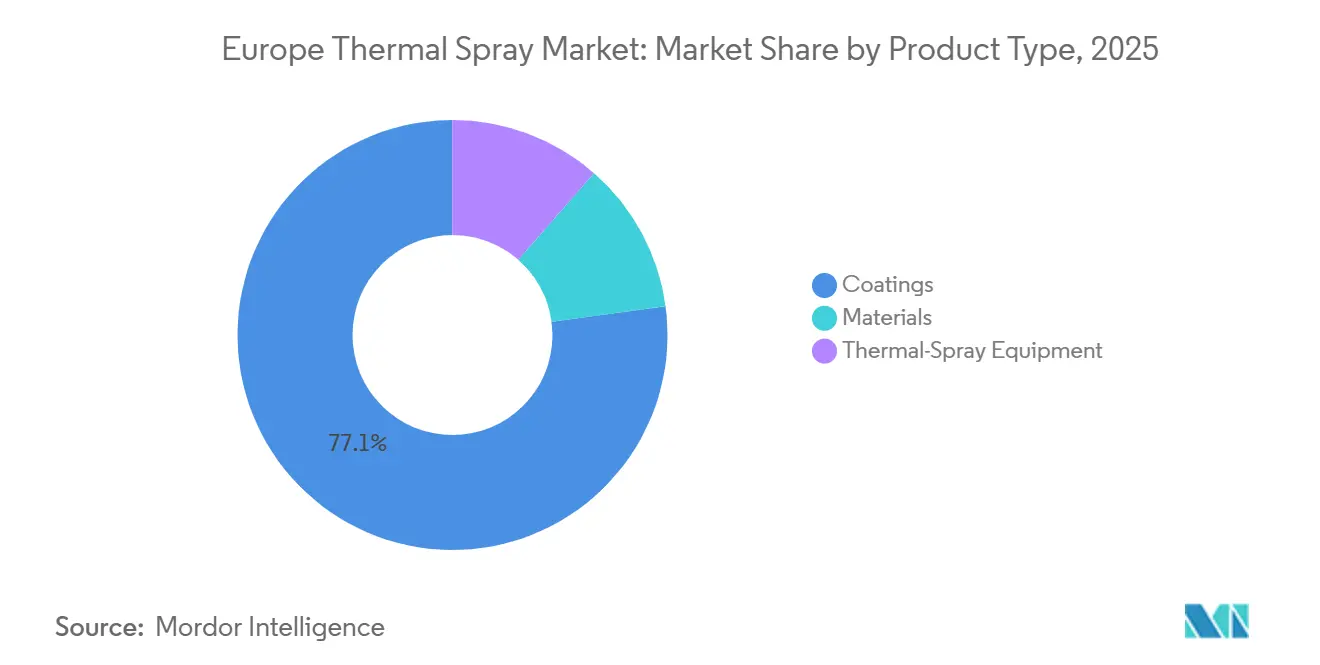

- Por categoría de producto, los recubrimientos representaron el 77,13% de la participación del mercado europeo de proyección térmica en 2025, mientras que se proyecta que los equipos de proyección térmica registren la CAGR más rápida del 3,95% (2026-2031).

- Por proceso, los métodos de combustión representaron el 72,11% del tamaño del mercado europeo de proyección térmica en 2025 y se prevé que se expandan a una CAGR del 4,12% (2026-2031).

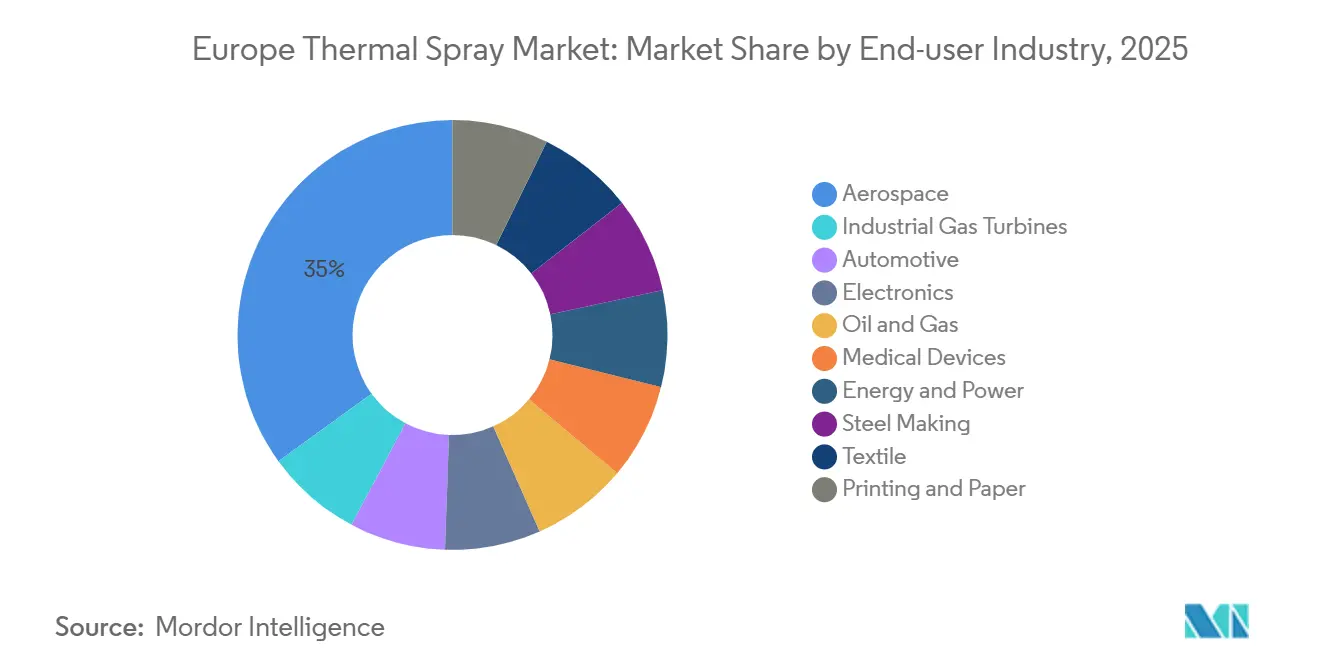

- Por usuario final, el sector aeroespacial lideró con una participación de ingresos del 34,99% en 2025; se espera que la electrónica entregue la CAGR más alta del 3,96% (2026-2031).

- Por geografía, Alemania registró la CAGR más rápida del 4,06%, mientras que el Resto de Europa representó el 33,37% del tamaño del mercado europeo de proyección térmica en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Proyección Térmica

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recubrimientos de implantes de Ti y HA de grado médico | +0.6% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Mandatos de descarbonización de la UE para turbinas | +1.2% | Toda la UE, con foco en Alemania, Países Bajos, Dinamarca | Largo plazo (≥ 4 años) |

| Recubrimientos cerámicos HVOF para rotores de frenos de vehículos eléctricos | +0.9% | Alemania, Francia, Reino Unido | Corto plazo (≤ 2 años) |

| Algoritmos de trayectoria de proyección optimizados por IA | +0.5% | Alemania, Francia, Suecia | Mediano plazo (2-4 años) |

| Demanda creciente de recubrimientos resistentes al desgaste en la reconstrucción de turbinas eólicas de la Unión Europea | +0.7% | Países Nórdicos, Alemania, España, Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recubrimientos de Ti y HA de Grado Médico para Implantes

Con la población europea mayor de 65 años proyectada a alcanzar casi un tercio del total para 2030, los fabricantes de implantes ortopédicos y dentales adoptan cada vez más capas de titanio y hidroxiapatita proyectadas por plasma. Estos avances acortan notablemente los tiempos de cicatrización y reducen la necesidad de cirugías de revisión. La evolución de la proyección de plasma en suspensión maneja ahora con destreza polvos de HA submicronicos, que se asemejan estrechamente a los minerales óseos naturales y cumplen con los rigurosos estándares de certificación ISO 13779-2. Si bien las reformas que vinculan los pagos hospitalarios a la longevidad de los implantes han incrementado la demanda, surge una tendencia preocupante: más de la mitad del polvo de titanio aún se adquiere de apenas dos proveedores norteamericanos, lo que amplifica las vulnerabilidades en la cadena de suministro.

Mandatos de Descarbonización de la UE para Turbinas y Calderas

Los operadores, bajo el Pacto Industrial Limpio de la UE, enfrentan un plazo límite en 2030 para reducciones significativas de emisiones. En respuesta, están modernizando las turbinas con recubrimientos de barrera térmica (TBC) de zirconato de gadolinio y lantano, diseñados para soportar volúmenes específicos de mezclas de hidrógeno. Las pruebas iniciales en plantas de ciclo combinado en los Países Bajos han destacado mejoras notables en durabilidad. Además, la Directiva sobre el Rendimiento Energético de los Edificios, que enfatiza la alta eficiencia de las calderas, está acelerando el ciclo de reemplazo de las capas de unión MCrAlY.

Rápida Adopción de Recubrimientos Cerámicos HVOF para Rotores de Vehículos Eléctricos

A partir de 2027, las regulaciones Euro 7 impondrán límites estrictos a las partículas de desgaste de frenos, lo que llevará a los OEM a hacer la transición hacia rotores de carburo de tungsteno HVOF. Estos rotores avanzados, ya presentes en el Taycan de Porsche, no solo reducen las emisiones de polvo sino que también ofrecen una mayor vida útil. En paralelo, Zircotec ha introducido un recubrimiento superior de zirconia que reduce significativamente las temperaturas del rotor[1]Zircotec, "Recubrimientos de Barrera Térmica para Aplicaciones Automotrices," zircotec.com. Esta innovación permite diseños de rotores más ligeros, mejorando la autonomía del vehículo eléctrico en varios kilómetros por carga.

Demanda Creciente de Recubrimientos Resistentes al Desgaste en la Reconstrucción de Turbinas Eólicas

Las palas de aerogeneradores marinos, una vez que alcanzan los 12 años de uso, requieren recubrimientos resistentes a la erosión. Las capas de carburo por proyección de Alta Velocidad Oxicombustible (HVOF) pueden restaurar estas palas, garantizando que conserven su eficiencia aerodinámica durante hasta dos décadas, incluso a velocidades de punta de 90 metros por segundo[2]VTT, "Publicaciones de Investigación en Proyección Térmica," cris.vtt.fi. Para mejorar la logística, Metallisation y GTV han desarrollado unidades de proyección móviles, que ya están operativas en puertos de servicio en el Mar del Norte.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX de celdas de proyección integradas con robots | -0.8% | Toda la UE, agudo en el sur y este de Europa | Corto plazo (≤ 2 años) |

| Escasez de suministro de YSZ y óxidos de tierras raras | -0.6% | Toda la UE, dependencia de China | Mediano plazo (2-4 años) |

| Eliminación progresiva del metano en cabinas de proyección impulsada por ESG | -0.4% | Alemania, Países Bajos, Países Nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX de Celdas de Proyección Integradas con Robots

Los talleres pequeños a menudo encuentran las celdas automatizadas prohibitivamente costosas, ya que no pueden distribuir los costos entre un volumen de ventas suficiente. El arrendamiento ofrece una solución, convirtiendo un costo inicial significativo (gasto de capital - CAPEX) en un gasto operativo continuo más manejable (gasto operativo - OPEX). Sin embargo, esta conveniencia tiene un precio, ya que los usuarios quedan atados a consumibles costosos que reducen sus márgenes de beneficio. Sumando a los riesgos financieros, la rápida transición de los sistemas de proyección en frío a la tecnología HVAF más reciente, con apenas unos años de diferencia, amplifica los riesgos de obsolescencia acelerada.

Escasez de Suministro de YSZ y Óxidos de Tierras Raras

En 2025, los precios del YSZ aumentaron significativamente y los plazos de entrega se extendieron a aproximadamente 16 semanas. En respuesta, Höganäs introdujo los polvos Amperit 685 sin níquel, que reducen significativamente el CO₂ incorporado. Sin embargo, la adopción de estos polvos ha enfrentado retrasos debido a los ciclos de calificación aeroespacial, que abarcan aproximadamente 24 meses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Equipos Ganan Velocidad a Medida que se Intensifica la Automatización

En 2025, los recubrimientos ocuparon el centro del escenario en el mercado europeo de proyección térmica, asegurando una participación dominante del 77,13%. Esta dominancia destaca la naturaleza consumible de los recubrimientos y los ciclos regulares de revisión del sector aeroespacial. Mientras tanto, el segmento de equipos se encuentra en una trayectoria ascendente, con proyecciones que indican un crecimiento de CAGR del 3,95% durante el período de pronóstico 2026–2031. Este crecimiento anticipado está impulsado por las iniciativas de los OEM para digitalizar las celdas de proyección e integrar diagnósticos en tiempo real. El segmento de equipos del mercado europeo de proyección térmica se beneficiará de los módulos de mantenimiento predictivo de Oerlikon. Estos módulos avanzados no solo activan pedidos automáticos de repuestos sino que también impulsan los ingresos posventa. Posicionados entre recubrimientos y equipos, los materiales ganan impulso, en parte gracias a las recientes introducciones de Amperit 678 y 685 por parte de Höganäs. Estos nuevos materiales resuenan con el giro de la industria hacia la reducción de níquel y cobalto, un cambio impulsado por los mandatos REACH.

La dinámica de precios en el sector europeo de proyección térmica muestra una clara disparidad. Los polvos TBC aeroespaciales alcanzan precios premium, mientras que los grados industriales de carburo de tungsteno tienen precios más modestos. Además, los sistemas de recolección de polvo y los alimentadores gravimétricos han evolucionado de herramientas secundarias a instrumentos de cumplimiento vitales. Esta transformación se atribuye principalmente a la aplicación de la norma ISO 45001, que enfatiza la captura de partículas submicrométricas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Proceso: La Combustión Mantiene su Dominio a Pesar de la Presión ESG

En 2025, las rutas de combustión lideraron el mercado europeo de proyección térmica, capturando el 72,11% del tamaño del mercado, y se proyecta que se expandan a una CAGR del 4,12% durante el período de pronóstico 2026–2031. Los chorros supersónicos HVOF, que propulsan partículas a velocidades de 600–800 m/s, logran recubrimientos con menos del 1 por ciento de porosidad. Esta precisión sigue siendo un desafío para el plasma eléctrico, particularmente con depósitos de carburo. La tecnología HVAF está realizando avances significativos en la reparación de válvulas de petróleo y gas al reducir los costos de oxígeno a la mitad y disminuir el contenido de óxido. Por otro lado, los métodos eléctricos, como APS, VPS y proyección por arco, son esenciales para aplicaciones que requieren microestructuras ultralimpias, incluidos los TBC de YSZ y los componentes de cámaras de semiconductores. La proyección en frío, conocida por sus propiedades de estado sólido y bajo calor, está creando un nicho en la reparación aditiva de aeroestructuras de aluminio.

Los sistemas híbridos están destinados a transformar la industria. Por ejemplo, el XupersoniClad de Castolin Eutectic, que combina HVAF con refusión láser, logra una porosidad casi nula en un solo paso, reduciendo significativamente el tiempo de ciclo. Tales innovaciones podrían potencialmente remodelar la distribución de las participaciones de mercado entre las diversas familias de procesos en la industria europea de proyección térmica.

Por Industria de Usuario Final: La Electrónica Emerge como el Segmento de Mayor Crecimiento

En 2025, el mercado europeo de proyección térmica vio al sector aeroespacial tomar la delantera con una participación dominante del 34,99%. Este auge se atribuyó en gran medida a innovaciones como los motores UltraFan y RISE, que han logrado superar las temperaturas de entrada de turbina por encima de 1.600 °C. Mientras tanto, el sector de la electrónica está en camino de expandirse a una CAGR del 3,96% durante el período de pronóstico 2026–2031. Este crecimiento está impulsado por avances como los revestimientos de itria proyectados por plasma. Estos revestimientos no solo extienden la vida útil de las cámaras de grabado de semiconductores sino que también aumentan la productividad, añadiendo de dos a tres arranques de obleas adicionales por herramienta cada mes. Los recubrimientos preparados para hidrógeno están mejorando el rendimiento de las turbinas de gas industriales. En el ámbito automotriz, hay un rápido cambio hacia rotores de frenos recubiertos con carburo, un movimiento impulsado en gran medida por las estrictas regulaciones Euro 7. Los dispositivos médicos se benefician de las capas de HA proyectadas por plasma, que aceleran la osteointegración. Simultáneamente, el sector eólico marino busca activamente tratamientos resistentes a la erosión para los bordes de ataque de las turbinas.

Además, la industria europea de proyección térmica está realizando avances significativos en el sector de petróleo y gas, con un enfoque particular en herramientas de fondo de pozo. En este ámbito, los recubrimientos de carburo de tungsteno HVOF desempeñan un papel fundamental, extendiendo notablemente la vida útil de los asientos de válvulas. Incluso los segmentos de nicho, como los rodillos de impresión y los componentes en fábricas de papel, están adoptando reparaciones por proyección en frío, lo que lleva a una reducción significativa del tiempo de inactividad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Alemania lideró con una CAGR del 4,06% a medida que Fraunhofer despliega una red de centros de proyección. Mientras tanto, los OEM automotrices están reemplazando los rotores de cromo duro por versiones de carburo HVOF en anticipación al Euro 7. En el Reino Unido, las calificaciones aeroespaciales se centran en Rolls-Royce y GKN, impulsando la demanda de recubrimientos HVOF y de plasma de grado NADCAP. Francia utiliza la plataforma SAFIR, equipada con cuatro tecnologías de proyección y dos cabinas robóticas, para avanzar en piezas de energía de hidrógeno desde TRL 1-7.

Italia y España se centran en servicios de recubrimiento para turbinas industriales y eólicas, con CTME impulsando la investigación de aleaciones de alta entropía, respaldada por financiación EXC_HEAs. Las naciones nórdicas, líderes en energía eólica marina, también son pioneras en investigación y desarrollo de HVAF y proyección en frío en la Universidad West, logrando mejoras notables en la vida a fatiga sobre los sistemas NiCoCrAlY estándar. Europa del Este se está posicionando como un centro rentable para suministros automotrices de nivel 2, pero su dificultad con la acreditación NADCAP limita sus ambiciones aeroespaciales.

El Resto de Europa, que representa el 33,37% del mercado de proyección térmica del continente (2026-2031), presenta un panorama diverso: el sector automotriz de Polonia integra celdas HVOF para transmisiones, De Beleyr-Engineering de Bélgica atrae clientela marina y química, y los Países Bajos impulsan el HVOF con combustible de hidrógeno como parte de su agenda nacional. El sector de tecnología médica de Suiza enfatiza los recubrimientos de plasma de alta pureza, no solo para implantes sino también para herramientas de relojería, reforzando su reputación en manufactura de precisión.

Panorama Competitivo

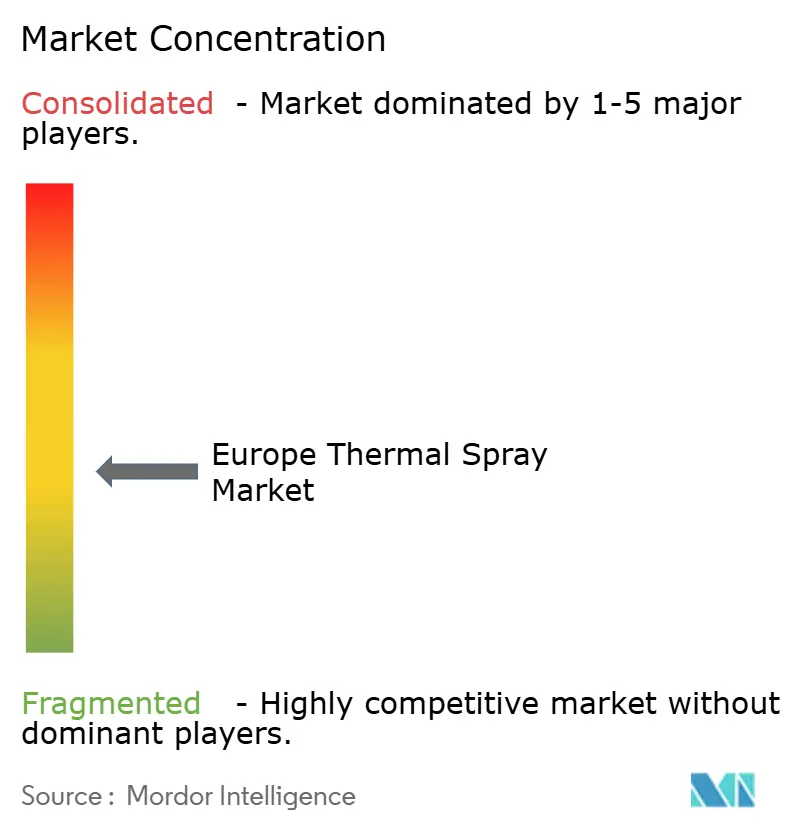

El mercado europeo de proyección térmica está moderadamente fragmentado. En el frente de la investigación, consorcios como Fraunhofer IKTS y CTME están a la vanguardia, desarrollando controles de procesos impulsados por IA. Sus innovaciones han llevado a reducciones significativas en las tasas de desperdicio, un desafío que muchos talleres más pequeños tienen dificultades para afrontar. Sin embargo, la industria enfrenta desafíos; los obstáculos regulatorios, en particular las restricciones de REACH sobre el trióxido de cromo y las inminentes regulaciones sobre el metano, tienden a beneficiar a quienes cuentan con presupuestos sustanciales de investigación y desarrollo.

Líderes de la Industria Europea de Proyección Térmica

OC Oerlikon Management AG

Bodycote

CASTOLIN EUTECTIC

Saint-Gobain

Hoganas AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: ATL Turbine Services, con sede en Escocia, amplió sus capacidades tecnológicas invirtiendo en el sistema de proyección térmica Surface Two de OC Oerlikon Management AG, lo que permite ofrecer soluciones de recubrimiento de alto rendimiento e ingeniería de precisión para componentes de turbinas en los sectores aeroespacial, energético e industrial.

- Enero de 2025: OC Oerlikon Management AG amplió sus instalaciones en Salzgitter, Alemania, para ofrecer servicios avanzados de proyección térmica para rodillos grandes y pesados. Las instalaciones fueron equipadas con el sistema MultiCoat 5, lo que permite operaciones autosuficientes y da soporte a las tecnologías HVOF, APS y proyección por llama para clientes en las industrias del acero, baterías e impresión.

Alcance del Informe del Mercado Europeo de Proyección Térmica

La proyección térmica es un proceso de recubrimiento industrial que utiliza calor de alta velocidad para fundir o ablandar materiales y luego los proyecta sobre una superficie, creando una capa protectora o funcional. Esta técnica aplica recubrimientos metálicos, cerámicos o poliméricos para mejorar propiedades como la resistencia al desgaste, la protección contra la corrosión y el aislamiento térmico, y se utiliza frecuentemente para restaurar componentes desgastados o añadir nuevas propiedades superficiales.

El mercado europeo de proyección térmica está segmentado por tipo de producto, tipo de proceso, industria de usuario final y geografía. Por tipo de producto, el mercado se segmenta en recubrimientos, materiales y equipos de proyección térmica. Por tipo de proceso, el mercado se segmenta en combustión y energía eléctrica. Por industria de usuario final, el mercado se segmenta en aeroespacial, turbinas de gas industriales, automotriz, electrónica, petróleo y gas, dispositivos médicos, energía y potencia, fabricación de acero, textil, e impresión y papel. El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 6 países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del valor (USD).

| Recubrimientos | |||

| Materiales | Materiales de Recubrimiento | Polvos | Cerámicos |

| Metales | |||

| Polímero | |||

| Otros Materiales de Recubrimiento | |||

| Alambres/Varillas | |||

| Otros Materiales | |||

| Equipos de Proyección Térmica | Sistema de Recubrimiento por Proyección Térmica | ||

| Equipos de Recolección de Polvo | |||

| Pistola de Proyección y Boquilla | |||

| Equipos de Alimentación | |||

| Repuestos | |||

| Cabina de Reducción de Ruido | |||

| Otros Equipos de Proyección Térmica | |||

| Combustión |

| Energía Eléctrica |

| Aeroespacial |

| Turbinas de Gas Industriales |

| Automotriz |

| Electrónica |

| Petróleo y Gas |

| Dispositivos Médicos |

| Energía y Potencia |

| Fabricación de Acero |

| Textil |

| Impresión y Papel |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Nórdicos |

| Rusia |

| Resto de Europa |

| Por Tipo de Producto | Recubrimientos | |||

| Materiales | Materiales de Recubrimiento | Polvos | Cerámicos | |

| Metales | ||||

| Polímero | ||||

| Otros Materiales de Recubrimiento | ||||

| Alambres/Varillas | ||||

| Otros Materiales | ||||

| Equipos de Proyección Térmica | Sistema de Recubrimiento por Proyección Térmica | |||

| Equipos de Recolección de Polvo | ||||

| Pistola de Proyección y Boquilla | ||||

| Equipos de Alimentación | ||||

| Repuestos | ||||

| Cabina de Reducción de Ruido | ||||

| Otros Equipos de Proyección Térmica | ||||

| Por Tipo de Proceso | Combustión | |||

| Energía Eléctrica | ||||

| Por Industria de Usuario Final | Aeroespacial | |||

| Turbinas de Gas Industriales | ||||

| Automotriz | ||||

| Electrónica | ||||

| Petróleo y Gas | ||||

| Dispositivos Médicos | ||||

| Energía y Potencia | ||||

| Fabricación de Acero | ||||

| Textil | ||||

| Impresión y Papel | ||||

| Por Geografía | Alemania | |||

| Reino Unido | ||||

| Francia | ||||

| Italia | ||||

| España | ||||

| Países Nórdicos | ||||

| Rusia | ||||

| Resto de Europa | ||||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado europeo de proyección térmica en 2031?

Se prevé que alcance 4.170 millones de USD en 2031, expandiéndose a una CAGR del 3,91% desde 3.440 millones de USD en 2026.

¿Qué segmento crece más rápido dentro de Europa en proyección térmica?

Se proyecta que los equipos aumenten a una CAGR del 3,95% (2026-2031) a medida que los fabricantes automatizan las celdas de proyección para cumplir con tolerancias más estrictas.

¿Por qué los recubrimientos HVOF son populares para los rotores de frenos de vehículos eléctricos en Europa?

Reducen el polvo de desgaste de frenos hasta en un 90% y ayudan a los fabricantes de automóviles a cumplir con los límites de partículas del Euro 7 vigentes a partir de 2027.

¿Cuál es el principal riesgo de suministro que enfrentan los productores europeos de proyección térmica?

La escasa disponibilidad y los mayores plazos de entrega de zirconia estabilizada con itria y óxidos de tierras raras son cruciales para los recubrimientos de turbinas.

¿Qué país europeo registrará la mayor tasa de crecimiento en la demanda de proyección térmica?

Alemania, impulsada por los recubrimientos de rotores de frenos automotrices y las nuevas inversiones en investigación de Fraunhofer, está proyectada para una CAGR del 4,06% (2026-2031).

Última actualización de la página el: