Tamaño y Participación del Mercado de Dispersantes para Rellenos Térmicamente Conductores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

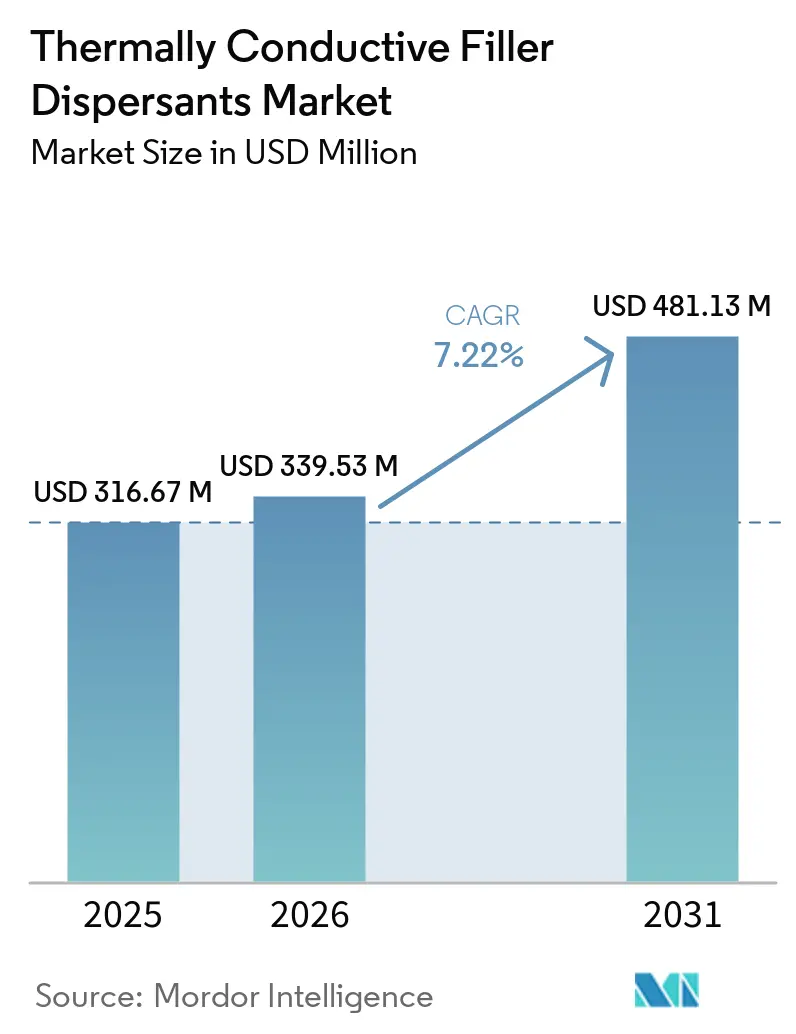

| Tamaño del Mercado (2026) | 339.53 Millones de dólares |

| Tamaño del Mercado (2031) | 481.13 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.22% CAGR |

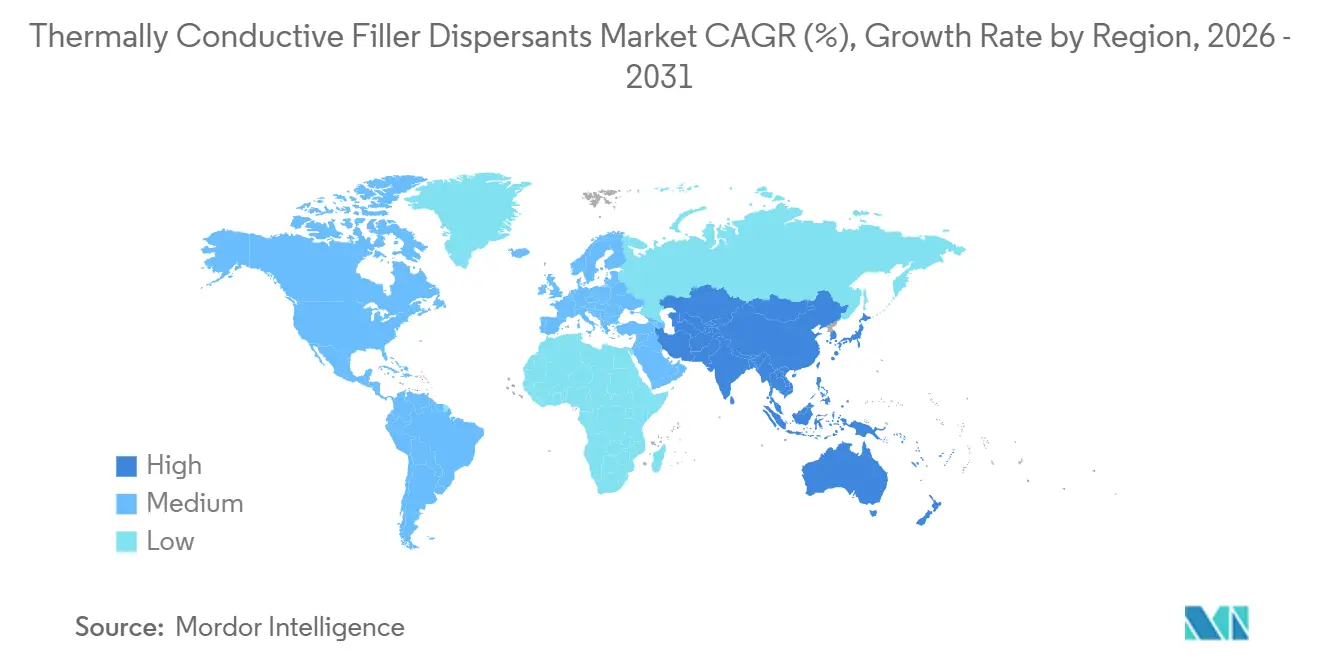

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

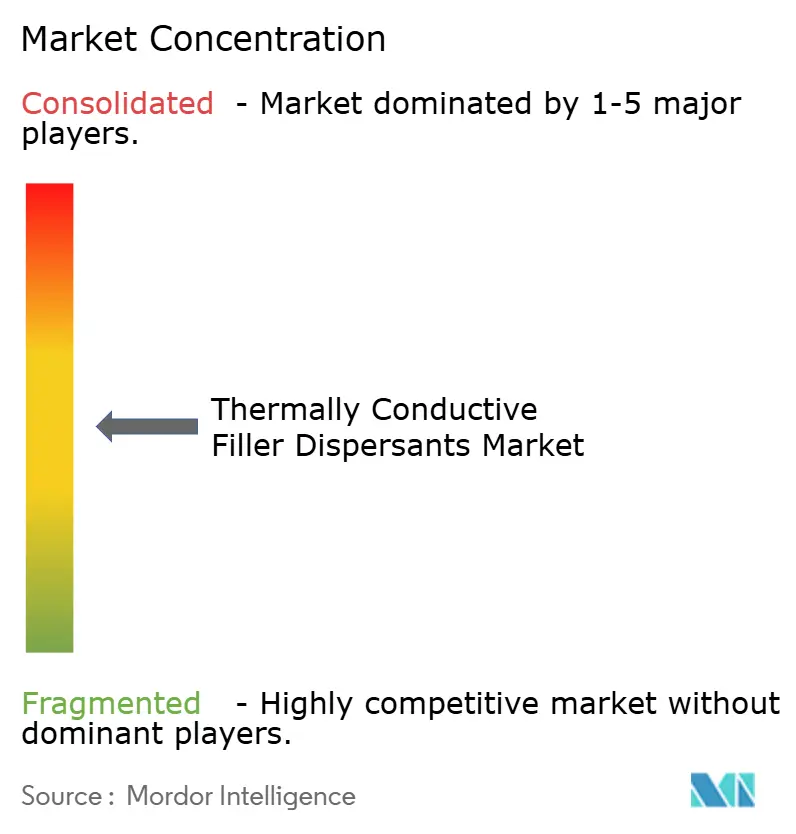

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispersantes para Rellenos Térmicamente Conductores por Mordor Intelligence

El tamaño del Mercado de Dispersantes para Rellenos Térmicamente Conductores fue valorado en USD 316,67 millones en 2025 y se estima que crecerá desde USD 339,53 millones en 2026 hasta alcanzar USD 481,13 millones en 2031, a una CAGR del 7,22% durante el período de pronóstico (2026-2031). El aumento de las densidades de flujo de calor en los paquetes de baterías de vehículos eléctricos y los puntos calientes de semiconductores, las regulaciones más estrictas sobre PFAS y el uso creciente de redes híbridas de nitruro de boro-grafeno están alterando la dinámica de costo-rendimiento para los formuladores. El enfoque se mantiene en estabilizar cargas cerámicas por encima del 80% en volumen sin viscosidad excesiva, al tiempo que se abandona el uso de surfactantes fluorados que anteriormente permitían sólidos ultraaltos. En la región de Asia-Pacífico, la adopción está impulsada por el uso de agentes de acoplamiento de silano rentables y el rápido despliegue de infraestructura de enfriamiento líquido. Mientras tanto, los fabricantes occidentales mantienen sus márgenes mediante la certificación ISO 22007-2, que puede retrasar los lanzamientos de productos hasta 12 semanas. A lo largo de la cadena de valor, los proveedores que aprovechan las químicas reciclables y las arquitecturas de doble relleno están asegurando victorias de diseño para trenes de transmisión de 800 V y aceleradores de inteligencia artificial de 700 W, garantizando una demanda a largo plazo para los rellenos de huecos de próxima generación.

Conclusiones Clave del Informe

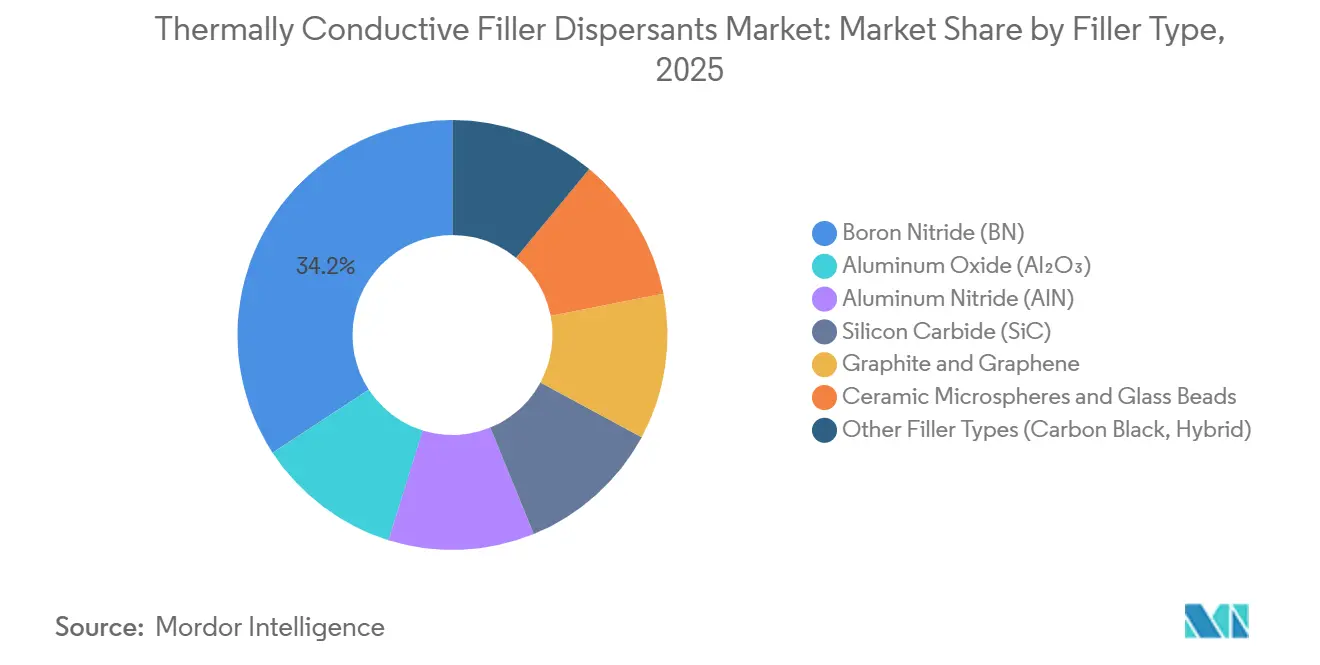

- Por tipo de relleno, el nitruro de boro representó el 34,22% de la participación del mercado de dispersantes para rellenos térmicamente conductores en 2025, mientras que se prevé que el grafito y el grafeno se expandan a una CAGR del 7,33% hasta 2031.

- Por formulación, las dispersiones líquidas capturaron el 46,36% de la participación del mercado de dispersantes para rellenos térmicamente conductores en 2025, aunque se prevé que los sistemas de pasta y gel se expandan a una CAGR del 8,02% hasta 2031.

- Por aplicación, los materiales de interfaz térmica representaron el 39,34% de la participación del mercado de dispersantes para rellenos térmicamente conductores en 2025 y avanzan a una CAGR del 8,02% hasta 2031.

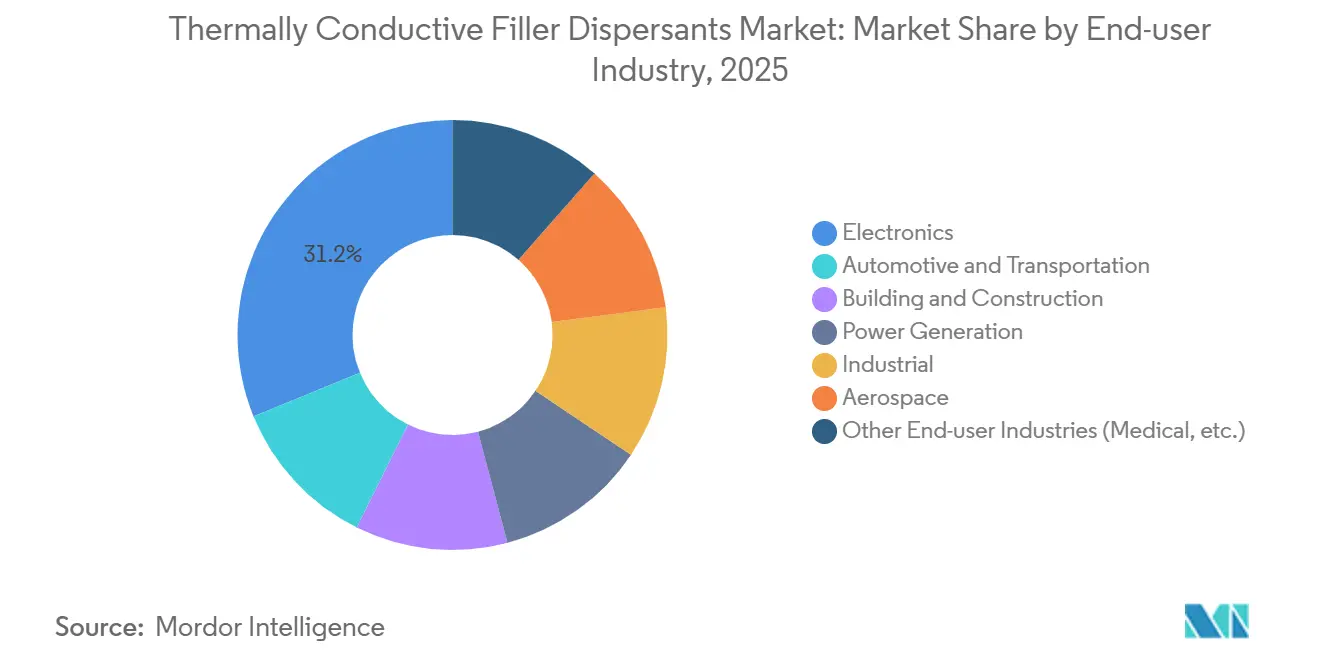

- Por industria de usuario final, la electrónica lideró con el 31,18% de la participación del mercado de dispersantes para rellenos térmicamente conductores en 2025, mientras que se proyecta que el sector automotriz y de transporte crezca más rápido a una CAGR del 8,11% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 44,45% de la participación del mercado de dispersantes para rellenos térmicamente conductores en 2025 y avanza a una CAGR del 8,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispersantes para Rellenos Térmicamente Conductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la densidad de flujo de calor de baterías de vehículos eléctricos y módulos de potencia | +2.1% | Núcleo de Asia-Pacífico (China, Corea del Sur, Japón), con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Gestión de puntos calientes impulsada por la reducción de nodos de semiconductores | +1.8% | Global, concentrado en Taiwán, Corea del Sur, Estados Unidos (Arizona, Texas) | Corto plazo (≤ 2 años) |

| Transición impulsada por la seguridad hacia dispersantes con bajo contenido de COV y libres de halógenos | +0.9% | Europa (REACH), América del Norte (EPA Safer Choice), ciudades costeras de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los objetivos de descarbonización de los fabricantes de equipos originales favorecen las químicas de dispersantes reciclables | +0.7% | Europa (fabricantes de equipos originales del sector automotriz), América del Norte (informes de Alcance 3), Japón | Largo plazo (≥ 4 años) |

| Redes de relleno híbridas de nitruro de boro y grafeno que reducen las cargas de dispersante | +0.5% | Centros de fabricación de Asia-Pacífico (Shenzhen, Suzhou), centros de I+D de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Densidad de Flujo de Calor de Baterías de Vehículos Eléctricos y Módulos de Potencia

El enfriamiento líquido y por inmersión es ahora dominante en los paquetes de baterías de 300 Wh/kg, donde los flujos de calor locales superan los 50 W/cm² en las pestañas de las celdas. Para mantener líneas de unión de 5 W/m·K dentro de huecos de 0,3 mm, productos como ORTEGOL DA 801 de Evonik y BETAMATE 2090 de DuPont utilizan dispersantes compatibles con poliuretano que acomodan una expansión en el eje z de ±0,2 mm mientras eliminan la necesidad de curado en horno con alto consumo energético. Los integradores chinos, como Shenzhen Feirongda, colaboran con CATL para codiseñar ensamblajes de cámara de vapor, integrando dispersantes dentro de módulos térmicos completos para capturar márgenes. Sin embargo, a medida que el enfriamiento por inmersión se generaliza, las impurezas iónicas residuales por encima de 10 ppm siguen siendo un desafío, ya que reducen la resistividad del fluido dieléctrico por debajo de 1 GΩ·cm, lo que impulsa un cambio hacia grados de relleno ultrapuros.

Gestión de Puntos Calientes Impulsada por la Reducción de Nodos de Semiconductores

La memoria de alto ancho de banda apilada en 3D y las CPU de 200 W introducen hasta cuatro interfaces de materiales de interfaz térmica por paquete, aumentando la resistencia térmica en 0,15 K cm²/W por capa a menos que se mantenga un espaciado de relleno inferior a 50 nm. Las directrices de unión de aleación de indio de Bergquist TLF 6500 CGel-SF de Henkel e Infineon requieren dispersantes que estabilicen cargas cerámicas del 85% en volumen dentro de líneas de unión de 25 µm mientras previenen la sedimentación a temperaturas de reflujo de 180 °C. Se espera que estos avances en el empaquetado creen un mercado direccionable incremental de USD 85 millones para formulaciones de pasta de alto contenido de sólidos para 2026.

Transición Impulsada por la Seguridad hacia Dispersantes con Bajo Contenido de COV y Libres de Halógenos

La expansión del Inventario de Emisiones Tóxicas de la Agencia de Protección Ambiental de enero de 2025, que añadió 189 compuestos PFAS a los informes obligatorios, ha llevado a la eliminación de los surfactantes de perfluoropoliéter que anteriormente reducían la tensión superficial a 18 mN/m[1]Agencia de Protección Ambiental, "Expansión del Inventario de Emisiones Tóxicas de PFAS," epa.gov. El TEGO Dispers 761 W de Evonik logra el cumplimiento de UL 94 V-0 sin aditivos bromados mediante la incorporación de grupos de fósforo reactivos. Sin embargo, la mayor tensión superficial del agua de 72 mN/m requiere un aumento del 30% en la dosis de dispersante, elevando los costos en USD 1,8–2,4 por kg. Además, las prohibiciones de halógenos del Anexo XVII del REACH europeo introducen ciclos de cumplimiento de seis a nueve meses, favoreciendo a los actores establecidos con expedientes toxicológicos completos.

Los Objetivos de Descarbonización de los Fabricantes de Equipos Originales Favorecen las Químicas Reciclables

Los fabricantes de automóviles enfrentan presión para reducir las emisiones del ciclo de vida entre un 30% y un 50% para 2030 bajo los mandatos de Alcance 3. Los adhesivos BETAFORCE de curado a temperatura ambiente eliminan las fases de horno a 180 °C, ahorrando 2,4 kWh por vehículo y facilitando el desmontaje para el reciclaje de paquetes de baterías. Los compuestos termoplásticos de nitruro de boro y polipropileno retienen el 92% de sus propiedades después de tres ciclos de fusión, superando a los sistemas epoxi, que caen al 60%. Sin embargo, solo el 28% de los proveedores encuestados ofrecen actualmente materiales de interfaz térmica con matrices reciclables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de compatibilidad polímero/relleno en sistemas de alta viscosidad | -0.8% | Global, agudo en América del Norte y Europa (especificaciones reológicas estrictas) | Corto plazo (≤ 2 años) |

| Eliminación progresiva de PFAS que restringe la disponibilidad de solventes especiales | -0.6% | América del Norte (SNUR de la Agencia de Protección Ambiental), Europa (restricción REACH), Japón (CSCL) | Mediano plazo (2-4 años) |

| Daño inducido por cizallamiento a rellenos de alta relación de aspecto durante la composición | -0.5% | Centros de fabricación de Asia-Pacífico (líneas de producción de alta velocidad), América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites de Compatibilidad Polímero-Relleno en Sistemas de Alta Viscosidad

Con cargas cerámicas del 80% en volumen, la estabilización estérica falla cuando los espacios entre partículas se reducen por debajo del doble del radio hidrodinámico del dispersante. Los polisioxanos en forma de cepillo de botella con injertos de octadecilo alcanzan el 87,8% en volumen de alúmina y 8,181 W/m·K, pero son un 40% más costosos que el polidimetilsiloxano lineal, lo que limita su aplicación a los aceleradores de inteligencia artificial. Surgen problemas de compatibilidad durante las pruebas de fiabilidad, donde los dispersantes terminados en amina migran, reduciendo la conductividad en un 18% después de 500 ciclos térmicos. En contraste, las variantes de fosfonato retienen el 96% de la conductividad.

Eliminación Progresiva de PFAS que Restringe la Disponibilidad de Solventes Especiales

La Norma de Uso Significativo Nueva de diciembre de 2024 sobre 329 compuestos PFAS inactivos ha restringido el uso de surfactantes de perfluoropoliéter, reduciendo las cargas máximas de alúmina del 83% al 71% en volumen y disminuyendo la conductividad de 9,2 W/m·K a 7,4 W/m·K en ensayos. Los costos de eliminación de residuos con carga de PFAS oscilan ahora entre USD 4,5 y 6,8 por kg, lo que impulsa un cambio hacia soluciones a base de agua como AERODISP W7330, que aún requiere 72 horas de secado, inmovilizando capital de trabajo[2]Evonik Industries, "Boletín Técnico AERODISP W7330," evonik.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Relleno: El Dominio del Nitruro de Boro es Desafiado por la Escalabilidad del Grafeno

El nitruro de boro aseguró el 34,22% de la participación del mercado de dispersantes para rellenos térmicamente conductores en 2025, atribuido a su conductividad en el plano transversal de 300 W/m·K y una resistividad de 10¹³ Ω·cm. Sin embargo, el grafito y el grafeno, que se expanden a una CAGR del 7,33% hasta 2031, están desafiando esta posición a medida que la capacidad de grafito sintético chino aumenta en 4 millones de m² anuales en Vietnam, beneficiándose de costos laborales un 35% más bajos. El óxido de aluminio sigue siendo fundamental para las aplicaciones sensibles al costo que apuntan a 3–5 W/m·K, con dispersantes de polisioxano en forma de cepillo de botella que reducen la brecha de rendimiento con el nitruro de boro a una quinta parte del costo del material.

El carburo de silicio, con su conductividad de 120 W/m·K, es la opción preferida para el refuerzo mecánico en la electrónica bajo el capó, aunque su paso de oxidación a 950 °C añade USD 8–12 por kg en costos de procesamiento. El nitruro de aluminio, sensible a la humedad, sigue siendo un material de nicho, pero se beneficia de la pasivación con Parylene-C, que retiene el 97% de la conductividad después de la inmersión en agua hirviendo, habilitando las cadenas de calificación aeroespacial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formulación: Los Sistemas de Pasta Ganan Terreno a Medida que la Automatización Demanda Tixotropía

Las dispersiones líquidas representaron el 46,36% del mercado de dispersantes para rellenos térmicamente conductores en 2025, respaldadas por viscosidades inferiores a 15 Pa·s que permiten la inyección en líneas de unión de menos de 50 µm. Sin embargo, los sistemas de pasta y gel están creciendo a una CAGR del 8,02% hasta 2031, impulsados por la necesidad de los operadores de centros de datos de materiales que puedan soportar tolerancias de apilamiento de ±0,5 mm sin bombeo. Bergquist TGF 10000 demuestra que la tixotropía puede coexistir con el rendimiento térmico, manteniendo 10 W/m·K y menos del 5% de deriva de espesor durante 1.000 ciclos.

Los aditivos en polvo apoyan a los compuestos termoplásticos, mientras que los materiales de interfaz térmica en gel ofrecen una dureza Shore 00 de 60–70, adaptándose a geometrías irregulares. La serigrafía reduce los costos laborales en USD 0,32 por unidad, incluso después de tener en cuenta la prima de dosis del 18% de los modificadores tixotrópicos. El límite de contenido de sólidos se mantiene en el 85% en volumen; superar este límite genera problemas de tensión de fluencia durante la dispensación. Los líquidos vertibles estabilizados con polisioxano en forma de cepillo de botella superan este umbral, pero se limitan a los servidores de inteligencia artificial, donde los costos de dispersante de USD 28 por kg están justificados por cargas de chips de 700 W.

Por Aplicación: Los Materiales de Interfaz Térmica Lideran el Segmento

Los materiales de interfaz térmica representaron el 39,34% del tamaño del mercado de dispersantes para rellenos térmicamente conductores en 2025 y avanzan a una CAGR del 8,02% hasta 2031 a medida que las pilas HBM3E aumentan el número de capas de materiales de interfaz térmica. Los compuestos eléctricamente aislantes cumplen con las especificaciones dieléctricas de 15 kV/mm para inversores de 800 V, mientras que los rellenos de huecos con 10 W/m·K acomodan tolerancias de ±0,5 mm en servidores con enfriamiento líquido. La encapsulación y los rellenos inferiores se están expandiendo para proteger los interposers 2,5D de la humedad y el alabeo.

Los compuestos de encapsulación para inversores de turbinas eólicas y módulos aeroespaciales extienden la vida útil del servicio a 25 años a 150 °C, creando una demanda recurrente en el mercado de posventa. Los materiales de cambio de fase para el almacenamiento térmico de satélites y las películas conductoras de menos de 100 µm para dispositivos flexibles representan un segmento de ingresos emergente del 12%, que podría duplicarse para 2031 a medida que proliferen los dispositivos portátiles.

Por Industria de Usuario Final: La Electrificación Automotriz Supera a la Electrónica

La electrónica retuvo una participación del 31,18% en 2025, aunque el sector automotriz y de transporte avanza a una CAGR del 8,11% hasta 2031. Los proveedores chinos ganan participación al agrupar dispersantes con ensamblajes de cámara de vapor que logran márgenes brutos del 60%. Los accionamientos industriales, los LED y los sistemas de climatización de edificios siguen siendo sensibles al costo, limitando la conductividad a 2–4 W/m·K con rellenos de alúmina. Las aplicaciones aeroespaciales y médicas exigen materiales de interfaz térmica calificados según MIL-STD y libres de silicona, con precios de hasta USD 180 por kg para cumplir con los requisitos de cero desgasificación y citotoxicidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 44,45% de los ingresos de 2025 y está en camino de crecer a una CAGR del 8,38% hasta 2031, impulsado por las construcciones de servidores de inteligencia artificial de China y las expansiones de silicona especializada de Corea del Sur. Shenzhen Feirongda reportó ingresos de 5.031 millones de RMB (USD 693 millones) en 2024 y un crecimiento de beneficios superior al 110% en 2025 gracias a su asociación con Huawei y BYD. Siquan New Materials de China, operando con una utilización del 97,47%, está añadiendo 4 millones de m² de capacidad de película de grafito sintético en Vietnam para aprovechar una mano de obra un 35% más barata. Corea del Sur, impulsada por las inversiones de Wacker y Denka, posiciona a Ulsan e Iksan como centros de innovación en nitruro de boro y materiales de interfaz térmica de silicona.

En América del Norte, el Centro de Tecnología de Baterías de DuPont en Míchigan se alinea con las reglas de abastecimiento de la Ley de Reducción de la Inflación, mientras que la expansión de USD 30 millones de Henkel en Brandon aumentará la producción de Bergquist en un 40% para 2027 para atender a los centros de datos de hiperescala que utilizan GPU de 700 W. La demanda de Canadá está vinculada a los mandatos de autobuses eléctricos, mientras que México suministra materiales de interfaz térmica de alúmina optimizados en costo a plantas automotrices de nivel 2.

Europa está anclada por las estrictas normas REACH, que empujan a los proveedores hacia dispersiones acuosas con bajo contenido de COV, incluso cuando los altos costos energéticos comprimen los márgenes. Dow está evaluando recortes de siloxano en el Reino Unido y Alemania, pero mantiene en marcha su cracker Path2Zero de Alberta para la integración de materia prima de etileno en 2029. Mientras tanto, los compromisos de descarbonización de los fabricantes de equipos originales aceleran la adopción de materiales de interfaz térmica termoplásticos reciclables, abriendo una oportunidad para las químicas de base biológica.

América del Sur y Oriente Medio y África tienen colectivamente participaciones más bajas. Los híbridos de combustible flexible de Brasil y el crecimiento petroquímico de Saudi Aramco estimulan una demanda nicho de materiales de interfaz térmica, pero la limitada producción local de rellenos sigue obstaculizando una adopción rápida.

Panorama Competitivo

El mercado de dispersantes para rellenos térmicamente conductores sigue siendo moderadamente fragmentado. La cadencia de 60 días de Henkel para lanzar Loctite TCF 14001 (14,5 W/m·K) y Bergquist TGF 10000 (10 W/m·K) subraya la integración vertical en rellenos con tratamiento superficial. Los líderes occidentales defienden sus márgenes mediante acumulaciones de pruebas ISO 22007-2 que añaden 8–12 semanas a las calificaciones de los clientes. Las empresas chinas compiten en costo integrando la síntesis de silano y el ensamblaje de cámara de vapor; el modelo de dispersante más módulo de Shenzhen Feirongda eleva los márgenes brutos al 60%.

Entre los disruptores emergentes se encuentran Siquan New Materials, que escala la película de grafeno en Vietnam, y NAiEEL, que introduce nanotubos de nitruro de boro para vías de percolación híbridas. La diferenciación tecnológica ahora gira en torno a las arquitecturas de dispersante en forma de cepillo de botella frente a las lineales. El PMVS-ODT de Evonik supera al polidimetilsiloxano lineal en un 79,9% en conductividad, pero cuesta un 40% más, apuntando a los aceleradores de inteligencia artificial y al sector aeroespacial. Las barreras de entrada aumentan a medida que los expedientes de UL 94 V-0 e IEC 62368-1 extienden los plazos de desarrollo, favoreciendo a los actores establecidos con archivos de cumplimiento heredados.

La expansión estratégica continúa: la inversión de Wacker en silicona especializada de varios millones de euros en Ulsan, la participación de Denka en NAiEEL y el aumento de capacidad de Henkel en Brandon ejemplifican la cobertura geográfica frente a las fricciones comerciales. Quedan espacios en blanco en los dispersantes reciclables de base biológica y las químicas de doble relleno, áreas en las que solo un tercio de los actores perfilados han publicado patentes.

Líderes de la Industria de Dispersantes para Rellenos Térmicamente Conductores

DuPont

3M

Dow

Wacker Chemie AG

Henkel AG & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Henkel AG & Co. KGaA estableció una asociación estratégica con Smart High Tech (SHT) para desarrollar y comercializar materiales de interfaz térmica (TIMs) reforzados con grafeno. Esta colaboración contribuyó a los avances en el mercado de dispersantes para rellenos térmicamente conductores al mejorar el rendimiento de los materiales.

- Marzo de 2025: Evonik Industries AG lanzó ORTEGOL DA 801, un dispersante diseñado para materiales de interfaz térmica a base de poliuretano (PU). Permitió cargas de relleno ultraaltas de hasta el 90% en peso mientras reducía la viscosidad, un factor crítico en la producción de adhesivos de alta eficiencia para baterías de vehículos eléctricos.

Alcance del Informe Global del Mercado de Dispersantes para Rellenos Térmicamente Conductores

Los dispersantes para rellenos térmicamente conductores son aditivos específicamente diseñados para distribuir uniformemente los rellenos conductores, como la alúmina o los óxidos metálicos, dentro de matrices poliméricas. Esto garantiza una transferencia de calor eficiente y previene los puntos calientes en los componentes electrónicos. Estos dispersantes mejoran el rendimiento de los materiales de interfaz térmica (TIMs), las baterías automotrices y las aplicaciones de LED al reducir la viscosidad y mejorar la carga de relleno.

El Mercado de Dispersantes para Rellenos Térmicamente Conductores está segmentado por tipo de relleno, formulación, aplicación, industria de usuario final y geografía. Por tipo de relleno, el mercado está segmentado en nitruro de boro (BN), óxido de aluminio (Al₂O₃), nitruro de aluminio (AlN), carburo de silicio (SiC), grafito y grafeno, microesferas cerámicas y perlas de vidrio, y otros tipos de relleno (negro de carbono, híbrido). Por formulación, el mercado está segmentado en dispersiones líquidas, aditivos en polvo y sistemas de pasta/gel. Por aplicación, el mercado está segmentado en materiales de interfaz térmica (TIMs), compuestos eléctricamente aislantes, grasas y adhesivos térmicos, rellenos de huecos y compuestos de encapsulación, encapsulación y rellenos inferiores, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en electrónica, automotriz y transporte, construcción y edificación, generación de energía, industrial, aeroespacial y otras industrias de usuario final (médica, etc.). El informe también cubre el tamaño del mercado y los pronósticos para los dispersantes para rellenos térmicamente conductores en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Nitruro de Boro (BN) |

| Óxido de Aluminio (Al₂O₃) |

| Nitruro de Aluminio (AlN) |

| Carburo de Silicio (SiC) |

| Grafito y Grafeno |

| Microesferas Cerámicas y Perlas de Vidrio |

| Otros Tipos de Relleno (Negro de Carbono, Híbrido) |

| Dispersiones Líquidas |

| Aditivos en Polvo |

| Sistemas de Pasta/Gel |

| Materiales de Interfaz Térmica (TIMs) |

| Compuestos Eléctricamente Aislantes |

| Grasas y Adhesivos Térmicos |

| Rellenos de Huecos y Compuestos de Encapsulación |

| Encapsulación y Rellenos Inferiores |

| Otras Aplicaciones |

| Electrónica |

| Automotriz y Transporte |

| Construcción y Edificación |

| Generación de Energía |

| Industrial |

| Aeroespacial |

| Otras Industrias de Usuario Final (Médica, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Relleno | Nitruro de Boro (BN) | |

| Óxido de Aluminio (Al₂O₃) | ||

| Nitruro de Aluminio (AlN) | ||

| Carburo de Silicio (SiC) | ||

| Grafito y Grafeno | ||

| Microesferas Cerámicas y Perlas de Vidrio | ||

| Otros Tipos de Relleno (Negro de Carbono, Híbrido) | ||

| Por Formulación | Dispersiones Líquidas | |

| Aditivos en Polvo | ||

| Sistemas de Pasta/Gel | ||

| Por Aplicación | Materiales de Interfaz Térmica (TIMs) | |

| Compuestos Eléctricamente Aislantes | ||

| Grasas y Adhesivos Térmicos | ||

| Rellenos de Huecos y Compuestos de Encapsulación | ||

| Encapsulación y Rellenos Inferiores | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Electrónica | |

| Automotriz y Transporte | ||

| Construcción y Edificación | ||

| Generación de Energía | ||

| Industrial | ||

| Aeroespacial | ||

| Otras Industrias de Usuario Final (Médica, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispersantes para rellenos térmicamente conductores?

El mercado de dispersantes para rellenos térmicamente conductores se sitúa en USD 339,53 millones en 2026 y se proyecta que alcance USD 481,13 millones para 2031.

¿Qué región muestra la expansión más rápida para los dispersantes para rellenos térmicamente conductores hasta 2031?

Asia-Pacífico avanza a una CAGR del 8,38% hasta 2031, respaldado por la construcción de infraestructura de enfriamiento líquido para centros de datos de China y las inversiones en silicona especializada de Corea del Sur.

¿Qué aplicación generó los mayores ingresos en 2025?

Los materiales de interfaz térmica representan la mayor participación de ingresos con el 39,34% en 2025.

¿Cómo están influyendo las regulaciones sobre PFAS en el diseño de productos?

Las normas de la Agencia de Protección Ambiental que eliminan progresivamente los surfactantes fluorados están acelerando el cambio hacia dispersantes con bajo contenido de COV, libres de halógenos y de base biológica, aunque elevan los costos de formulación y alargan los tiempos de secado.

Última actualización de la página el: