Tamaño y Participación del Mercado de Energía para Centros de Datos de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

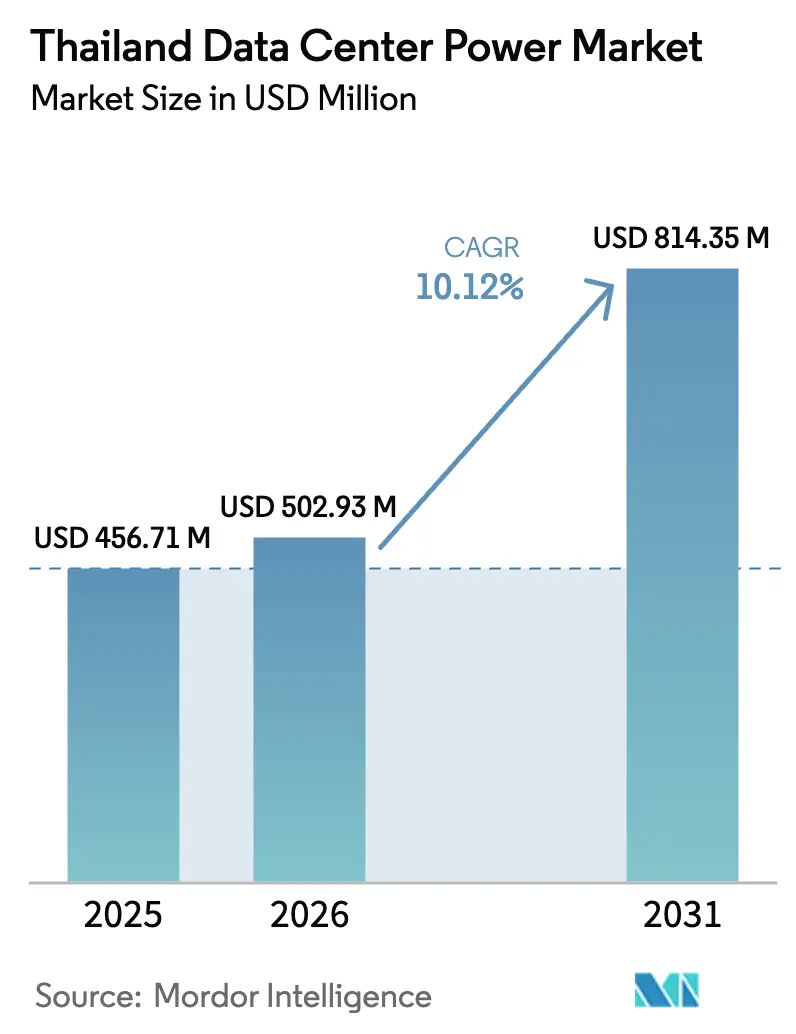

| Tamaño del mercado en el año base (2025) | 456.71 Millones de dólares |

| Tamaño del Mercado (2026) | 502.93 Millones de dólares |

| Tamaño del Mercado (2031) | 814.35 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos de Tailandia por Mordor Intelligence

El tamaño del mercado de energía para centros de datos de Tailandia en 2026 se estima en USD 502,93 millones, creciendo desde el valor de 2025 de USD 456,71 millones, con proyecciones para 2031 que muestran USD 814,35 millones, creciendo a una CAGR del 10,12% durante 2026-2031. Los sólidos compromisos de capital en hiperescala, los incentivos de política específicos bajo Tailandia 4.0 y una acelerada transición hacia cargas de trabajo intensivas en IA sustentan la demanda de infraestructura eléctrica resiliente. El mercado de energía para centros de datos de Tailandia también está moldeado por ambiciosas metas de energía renovable, con Tailandia apuntando a electricidad renovable para 2040, alentando a los operadores a integrar energía solar in situ y almacenamiento de energía en baterías. Las inversiones en la cadena de suministro de fabricantes de transformadores, equipos de conmutación y sistemas de alimentación ininterrumpida (UPS) ayudan a aliviar la escasez de componentes, mientras que los programas de energía verde vinculados a las empresas de servicios públicos reducen las tarifas eléctricas y mejoran las opciones de sostenibilidad. La actividad competitiva se concentra en soluciones integrales que combinan generación, distribución y monitoreo de energía, porque los operadores buscan socios de fuente única capaces de cumplir con los estándares de confiabilidad de Nivel III y Nivel IV.

Conclusiones Clave del Informe

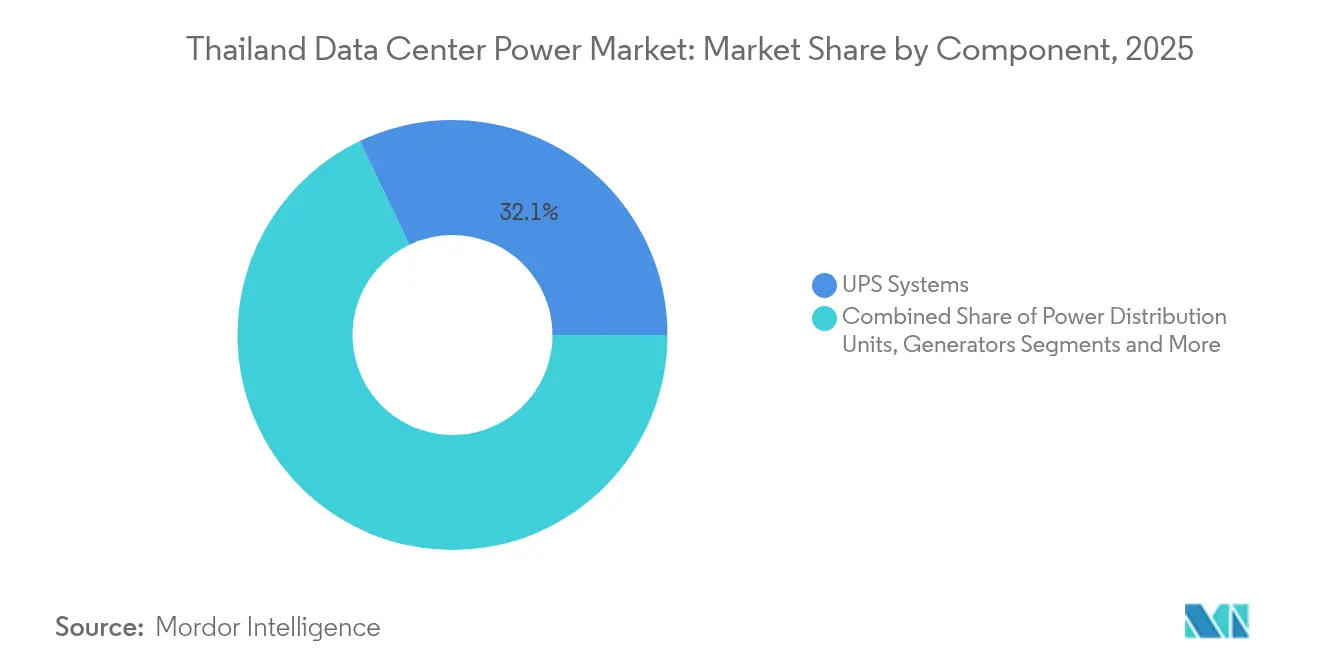

- Por componente, los Sistemas UPS lideraron con el 32,10% de la participación del mercado de energía para centros de datos de Tailandia en 2025; se proyecta que las Unidades de Distribución de Energía se expandirán a una CAGR del 10,92% hasta 2031.

- Por modelo de implementación, los Proveedores de Colocación mantuvieron una participación del 42,35% del mercado de energía para centros de datos de Tailandia en 2025, mientras que los Proveedores de Servicios en la Nube/Hiperescala avanzan a una CAGR del 12,05% hacia 2031.

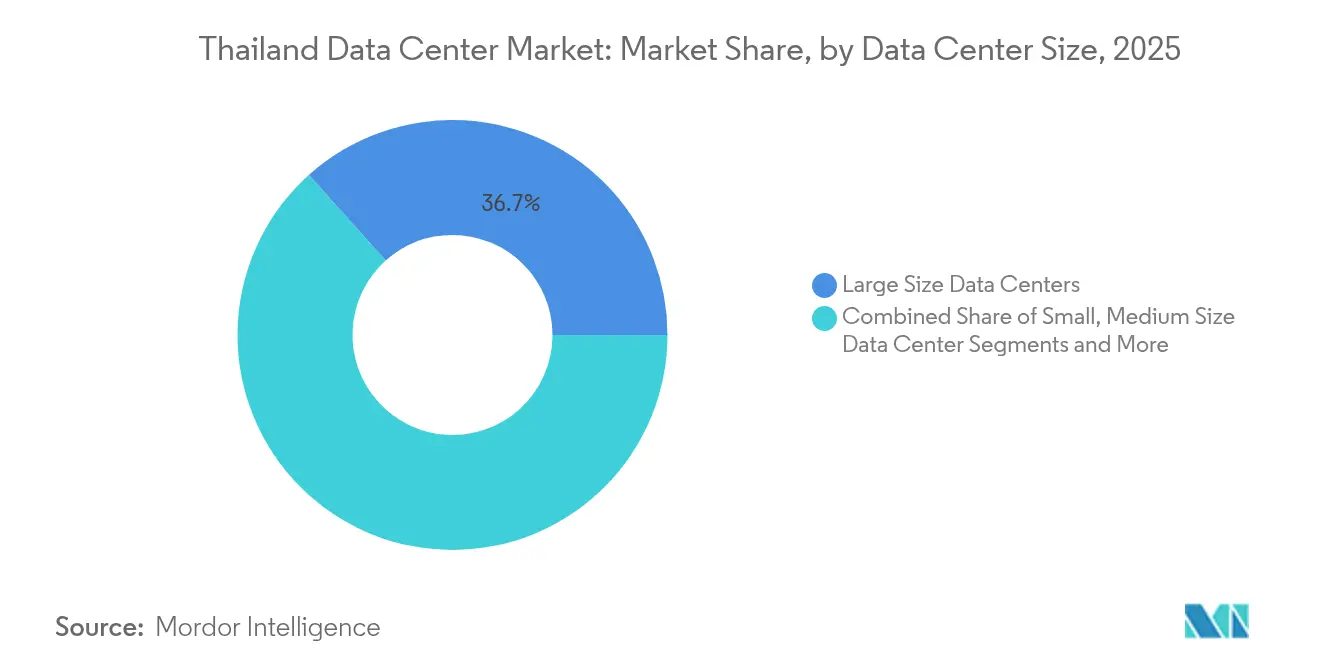

- Por tamaño de centro de datos, las instalaciones de gran tamaño representaron el 36,65% del tamaño del mercado de energía para centros de datos de Tailandia en 2025, mientras que los sitios de tamaño mega crecen a una CAGR del 10,63% impulsados por la demanda centrada en IA.

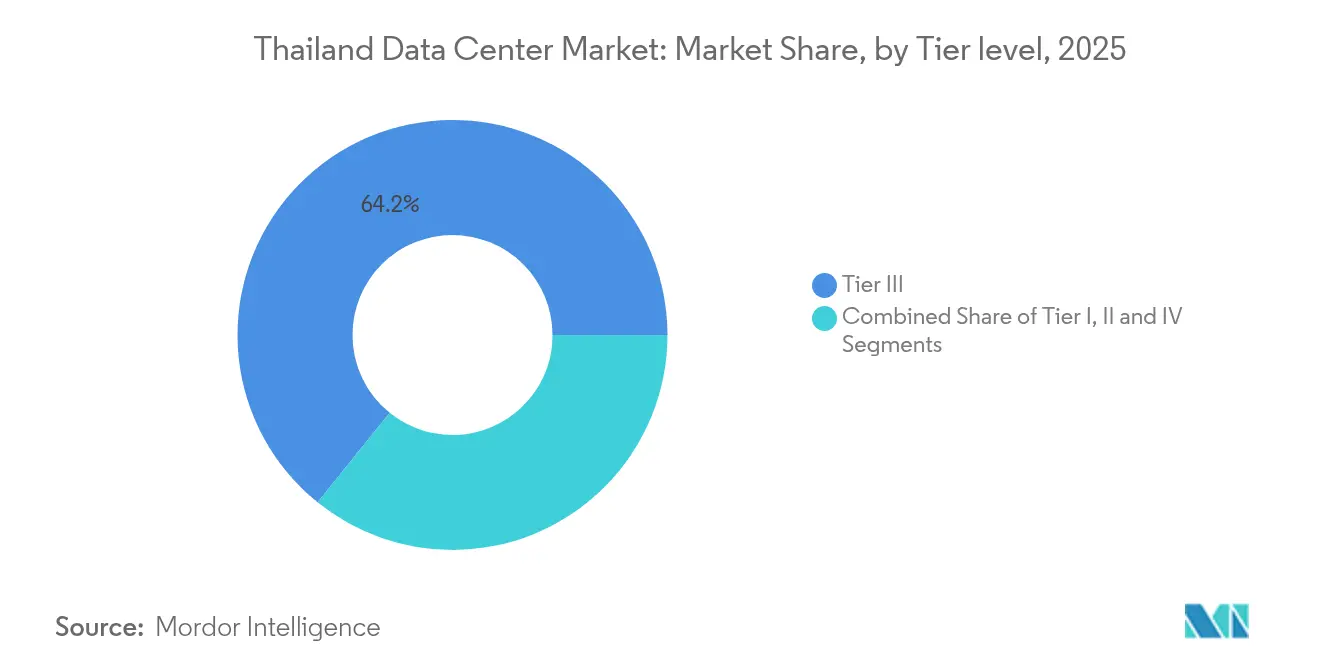

- Por nivel, el Nivel III se mantuvo dominante con una participación del 64,20% en 2025, pero el Nivel IV es el de mayor crecimiento con una CAGR del 12,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía para Centros de Datos de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sólidas expansiones de hiperescala y nube | +2.8% | Nacional, concentrado en el Corredor Económico del Este | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la economía digital "Tailandia 4.0" | +1.9% | Nacional, con ganancias tempranas en Bangkok, Chonburi, Rayong | Largo plazo (≥ 4 años) |

| Transición de telecomunicaciones hacia centros de datos de fábrica de IA | +2.1% | Nacional, con desbordamiento hacia centros de conectividad regional | Mediano plazo (2-4 años) |

| Microrredes solares conectadas a la red + BESS dentro de los campus | +1.4% | Nacional, mayor adopción en regiones de alta irradiación solar | Largo plazo (≥ 4 años) |

| Objetivos agresivos de PUE por parte de empresas conjuntas de colocación extranjeras | +1.2% | Nacional, concentrado en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Cargas de trabajo de IA/ML que impulsan la energía de alta densidad | +2.6% | Nacional, concentrado en instalaciones de hiperescala | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sólidas expansiones de hiperescala y nube

Los compromisos de capital de Amazon Web Services, Microsoft y otras multinacionales están redefiniendo los parámetros de diseño de los sistemas de energía en el mercado de energía para centros de datos de Tailandia.[1]Amazon Web Services, "AWS expande la Región Asia Pacífico (Tailandia)," aws.amazon.com AWS lanzó una región de Tailandia de USD 5.000 millones en enero de 2025, abriendo tres Zonas de Disponibilidad que emplean redundancia eléctrica geográficamente separada. Cada zona requiere cadenas de UPS autónomas, granjas de generadores 2N y equipos de conmutación avanzados, lo que aumenta la demanda de equipos de energía de alta confiabilidad en toda Tailandia. La entrada de Microsoft a través de la visión "Ignite Thailand" intensifica la carrera armamentista por capacidad de energía tolerante a fallos y lista para IA, ya que se espera que su primer campus doméstico abarque decenas de megavatios. La concentración de hiperescala en el Corredor Económico del Este significa que los esquemas de equilibrio de la red deben manejar cambios bruscos cuando múltiples alimentadores a escala de megavatios se desconectan simultáneamente. Los proveedores de componentes con sólido soporte posventa obtienen ventaja porque los operadores de hiperescala insisten en una respuesta rápida para cualquier módulo de energía reemplazable en campo.

Transición de telecomunicaciones hacia centros de datos de fábrica de IA

Los grupos de telecomunicaciones nacionales, liderados por la empresa conjunta de Gulf Development y Singtel con ADVANC, están transformando campus heredados en fábricas de IA que comienzan en 25 MW y escalan hasta 50 MW.[2]Legrand, "Presentación para inversores 2025," legrandgroup.com Las operaciones de inferencia y entrenamiento de IA requieren densidades de bastidor superiores a 40 kW, lo que impulsa la selección de UPS hacia arquitecturas de iones de litio y obliga a rediseñar los circuitos de agua fría. Las empresas de servicios públicos como B.Grimm Power responden con acuerdos de compra de energía personalizados que combinan solar, biogás y picos de motor de gas para la reducción de picos. Este giro impulsado por las telecomunicaciones fortalece el mercado de energía para centros de datos de Tailandia porque crea perfiles de demanda distintos de la colocación empresarial clásica. Los proveedores capaces de empaquetar barras de alta densidad, optimización dinámica de barras y generadores de arranque rápido capturan participación a medida que las cargas de trabajo de IA permean verticales más allá de las telecomunicaciones.

Microrredes solares conectadas a la red + BESS dentro de los campus

Un banco de pruebas de 136 MWh de fotovoltaica-biogás-batería logró una eficiencia de ida y vuelta del 90,8% en condiciones tropicales, demostrando que las energías renovables a gran escala pueden servir de manera confiable a los centros de datos en el clima de Tailandia.[3]Gulf Energy Development, "Gulf y Singtel firman empresa conjunta de centro de datos de 25 MW," gulf.co.th La plataforma de microrred modular de ABB permite a los operadores aislarse de la red eléctrica durante perturbaciones mientras venden servicios de regulación de frecuencia a través de la capacidad de batería disponible. La Autoridad Provincial de Electricidad ha firmado memorandos de entendimiento para pilotar sistemas similares detrás del medidor en múltiples campus. Como resultado, el mercado de energía para centros de datos de Tailandia se aleja de los modelos de reserva exclusivamente diésel hacia configuraciones híbridas que integran marquesinas solares, baterías de litio-hierro-fosfato e inversores inteligentes. Los proveedores de componentes capaces de integrar software de gestión de almacenamiento de energía con unidades convencionales de distribución de energía ocupan un nicho estratégico.

Objetivos agresivos de PUE por parte de empresas conjuntas de colocación extranjeras

NTT Global Data Centers planea operar sus instalaciones tailandesas con energía 100% renovable para 2030 y ha comprometido JPY 1,5 billones (USD 12.000 millones) para la expansión regional. Su conjunto de herramientas de diseño apunta a un PUE inferior a 1,2 mediante enfriamiento directo al chip, materiales de cambio de fase y barras de CA de red corta. Los puntos de referencia de AWS afirman una eficiencia energética 4,1 veces mayor que la infraestructura local tradicional, creando presión competitiva para que los participantes locales igualen las métricas de vanguardia. La creciente cartera de Legrand de sistemas de barras de alta eficiencia, que ahora contribuyen con el 20% de los ingresos del grupo, subraya las oportunidades para los proveedores.[4]Departamento de Desarrollo y Eficiencia de Energías Alternativas, "Hoja de ruta de energía solar fotovoltaica," energy.go.th Dado que la humedad tropical de Tailandia supone un desafío para el enfriamiento evaporativo, los operadores implementan economizadores de circuito cerrado en el lado del agua y controles avanzados de calderas de condensación para mantener bajos objetivos de PUE durante todo el año, fortaleciendo la demanda de soluciones inteligentes de monitoreo de energía en el mercado de energía para centros de datos de Tailandia.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital inicial para redundancia 2N/2N+1 | -1.8% | Nacional, agudo en implementaciones de Nivel IV | Corto plazo (≤ 2 años) |

| Prolongada aprobación de EIA y permisos de uso del suelo | -1.2% | Nacional, concentrado en áreas ambientalmente sensibles | Mediano plazo (2-4 años) |

| Inminente escasez de equipos de conmutación LV/MV y técnicos calificados | -2.1% | Nacional, agudo en el Corredor Económico del Este | Corto plazo (≤ 2 años) |

| Fluctuación de frecuencia de la red por desconexiones agrupadas de centros de datos | -0.9% | Regional, concentrado alrededor de los principales grupos de centros de datos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital inicial para redundancia 2N/2N+1

Las instalaciones de Nivel IV requieren rutas de energía y enfriamiento completamente duplicadas, lo que efectivamente duplica el desembolso de capital en relación con el Nivel III. Los desarrolladores incurren en costos de mantenimiento adicionales cuando artículos de largo plazo de entrega, como transformadores de 500 kVA, llegan tarde debido a escaseces globales, aunque la inversión adicional de USD 250 millones de Hitachi Energy en transformadores tiene como objetivo aliviar las restricciones para 2027. El contrato de puesta en marcha de USD 6 millones de NV5 Global para un campus de hiperescala tailandés destaca la ingeniería especializada necesaria para integrar equipos de conmutación redundantes, módulos de derivación estática y esquemas de transferencia automática. El financiamiento se ve aún más presionado por las tasas de interés más altas y los ciclos de desarrollo prolongados, por lo que los participantes más pequeños pueden retrasar proyectos, moderando el crecimiento a corto plazo en el mercado de energía para centros de datos de Tailandia.

Prolongada aprobación de EIA y permisos de uso del suelo

Si bien el Corredor Económico del Este ofrece aprobaciones simplificadas, los sitios cercanos a zonas ambientalmente sensibles aún enfrentan revisiones de varios meses. Los desarrolladores deben realizar pruebas de estabilidad del suelo para demostrar que las cargas de equipos de alta densidad no alterarán los perfiles de aguas subterráneas, lo que complica la selección de terrenos. En el área metropolitana de Bangkok, la rezonificación del uso del suelo extiende los plazos, aumentando los costos de mantenimiento en parcelas ya costosas. Este cuello de botella arriesga una desalineación entre los plazos de entrega de componentes de energía y la disponibilidad física del sitio, creando incertidumbre en los cronogramas que pesa sobre la confianza de los inversores en el mercado de energía para centros de datos de Tailandia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sistemas UPS Lideran las Inversiones en Infraestructura

Los sistemas de alimentación ininterrumpida mantuvieron el 32,10% del mercado de energía para centros de datos de Tailandia en 2025, lo que refleja su papel fundamental en la protección contra anomalías de la red. La adopción de UPS basados en iones de litio está aumentando porque la química admite mayor tolerancia a la temperatura, reduce la huella y facilita el mantenimiento en comparación con el ácido de plomo regulado por válvula. Las arquitecturas paralelas con módulos de derivación distribuidos dominan las construcciones de Nivel IV, mientras que las unidades monolíticas siguen siendo populares en el Nivel III. Los generadores conservan una importancia crítica, aunque los pilotos de celdas de combustible de Bloom Energy muestran potencial para respaldo de cero emisiones en campus de hiperescala. Las PDU registran la CAGR más rápida del 10,92% ya que las densidades de bastidor de IA requieren medición a nivel de rama y equilibrio de carga adaptativo. Los sistemas de almacenamiento de energía ganan terreno después de que la investigación demostró una eficiencia de ida y vuelta del 90,8%, dando a los operadores confianza para pasar de diseños con predominio de diésel a diseños híbridos. Las categorías de servicios de instalación, puesta en marcha y diagnóstico remoto se expanden porque la escasez de técnicos obliga a los operadores a externalizar más tareas del ciclo de vida.

Se proyecta que el tamaño del mercado de energía para centros de datos de Tailandia para componentes de almacenamiento de energía crecerá a tasas de dos dígitos a medida que los mandatos de energía verde se alineen con las caídas de precios de las baterías. Los proveedores de equipos de conmutación e interruptores de transferencia luchan con largos plazos de entrega, aunque la demanda es sólida. La expansión de transformadores de Hitachi Energy y la plataforma de microrred de ABB ayudan a remediar los cuellos de botella localizando la fabricación y acortando las rutas de flete. Los servicios de capacitación también registran una demanda elevada porque los equipos operativos deben gestionar sistemas avanzados de gestión de energía que combinan fuentes de red, solar y batería. En general, el panorama de componentes ilustra el impulso de Tailandia hacia arquitecturas de energía resilientes, sostenibles y listas para IA, consolidando el mercado de energía para centros de datos de Tailandia como un objetivo lucrativo para los proveedores diversificados de equipos eléctricos.

Por Tipo de Centro de Datos: Los Operadores de Hiperescala Impulsan la Transformación del Mercado

Los proveedores de colocación mantuvieron una participación del 42,35% del mercado de energía para centros de datos de Tailandia en 2025 debido a las reglas de propiedad extranjera relajadas y la demanda empresarial confiable. Sin embargo, los proveedores de servicios en la nube/hiperescala se están expandiendo a una CAGR del 12,05% a medida que los principales actores globales de la nube despliegan infraestructura regional para atender cargas de trabajo de IA que demandan disponibilidad continua de energía de alta densidad. El plan de tres zonas de AWS establece un punto de referencia de rendimiento que otros deben igualar, lo que se traslada a arquitecturas de distribución de energía que admiten una conmutación por error rápida. Los centros de datos empresariales aún contribuyen con una demanda constante, aunque modesta, de topologías 2N cuando las empresas retienen cargas de trabajo sensibles en nubes privadas. Los sitios perimetrales cerca de centros de población proporcionan beneficios de latencia para la transmisión de contenido y los servicios de ciudad inteligente, estimulando una inversión moderada en unidades UPS compactas y equipos de conmutación modulares.

Por Tamaño de Centro de Datos: Las Instalaciones Mega Reconfiguran los Requisitos de Infraestructura

Las instalaciones de gran tamaño capturaron el 36,65% de la participación del mercado de energía para centros de datos de Tailandia en 2025, reflejando la etapa en que la mayoría de los campus albergan cargas mixtas empresariales y en la nube. Los sitios de tamaño mega superan a los demás con una CAGR del 10,63% hasta 2031 porque las cargas de trabajo de IA impulsan la consolidación en zonas de 200 MW que permiten economías de enfriamiento y seguridad simplificada. El salto de bloques de 50 MW a 100 MW desencadena nuevas decisiones de ingeniería: las conexiones de bus en anillo reemplazan a los alimentadores radiales, y las granjas de baterías integradas se vuelven rentables para la reducción de picos. Las instalaciones pequeñas y medianas conservan relevancia para la colocación de recuperación ante desastres, aunque muchos operadores las renuevan como nodos perimetrales que alimentan contenido a redes de fibra de última milla.

Por Nivel: Las Configuraciones de Nivel IV se Aceleran para Cargas de Trabajo de IA

Las instalaciones de Nivel III mantuvieron el 64,20% del mercado de energía para centros de datos de Tailandia en 2025 porque equilibran la intensidad de capital con un tiempo de actividad aceptable para las cargas de trabajo empresariales. El ascenso de la IA empuja a los operadores de hiperescala hacia diseños de Nivel IV que proporcionan mantenibilidad concurrente y soportan múltiples eventos de fallo. La CAGR del 12,45% del Nivel IV está impulsada por cargas de trabajo como el entrenamiento de IA generativa, donde las interrupciones no planificadas pueden desperdiciar millones en ciclos de cómputo. Los operadores integran subestaciones de doble extremo, rutas de alimentación dual y monitoreo térmico continuo para satisfacer los acuerdos de nivel de servicio de tiempo de inactividad cero. Los establecimientos de Nivel I y II permanecen solo en regiones remotas o nichos industriales sensibles al costo, pero continúan disminuyendo en participación cada año.

Análisis Geográfico

La claridad regulatoria y la neutralidad geopolítica de Tailandia sustentan flujos constantes de capital de hiperescala, manteniendo el mercado de energía para centros de datos de Tailandia en una trayectoria más rápida que sus pares regionales. El anillo metropolitano de Bangkok atrae la primera ola de construcciones porque la densidad de fibra y los clientes de servicios financieros garantizan una demanda de referencia. Chonburi y Rayong, dos nodos del Corredor Económico del Este, albergan la mayoría de los campus en terrenos nuevos porque las autoridades provinciales proporcionan permisos de construcción acelerados y terrenos con interconexiones de alta tensión existentes. Las tarifas eléctricas entre USD 0,02 y USD 0,06 por kWh consolidan la competitividad de Tailandia frente a Singapur y Yakarta, cuyas tarifas suelen ser más altas.

Las provincias del norte asumen roles de sitios secundarios a medida que crece la demanda de zonas de recuperación ante desastres. Los operadores allí se benefician de temperaturas promedio más frescas, lo que reduce el uso de energía de enfriamiento en varios puntos porcentuales. Sin embargo, la conexión a la red puede ser más lenta porque la transmisión de larga distancia requiere nuevos derechos de paso. El sur de Tailandia apunta a implementaciones de nodos perimetrales vinculados a estaciones de aterrizaje de cables submarinos, lo que resulta atractivo para los proveedores de contenido que atienden el tráfico transfronterizo. El mercado de energía para centros de datos de Tailandia se segmenta geográficamente así a lo largo de los ejes de requisitos de latencia, disponibilidad de red y potencial de energía renovable.

Panorama Competitivo

El mercado de energía para centros de datos de Tailandia presenta una concentración moderada, con las principales multinacionales y las empresas de servicios públicos nacionales dando forma conjuntamente a la oferta. Los actores integrados que ofrecen adquisición de terrenos, interconexión a la red y contratos de energía renovable a largo plazo, como la empresa conjunta Gulf-Singtel, mantienen posiciones de negociación favorables con los operadores de hiperescala que buscan soluciones llave en mano. La inversión en transformadores de Hitachi Energy y la cartera de microrredes de ABB amplían la huella de hardware, mientras que las empresas locales de ingeniería, adquisiciones y construcción mantienen ventaja competitiva al agrupar construcción y puesta en marcha.

La diferenciación tecnológica ahora se centra en la eficiencia energética y las capacidades de servicio de red. Los productos de barras de Legrand, los módulos de respaldo de celdas de combustible de Bloom Energy y las innovaciones de enfriamiento de NTT elevan el listón de rendimiento para las métricas de PUE y carbono. Las empresas de servicios públicos como B.Grimm Power se diversifican en paquetes de energía solar y baterías detrás del medidor adaptados para centros de datos, difuminando las líneas tradicionales entre generación y suministro de equipos. La escasez de técnicos calificados crea oportunidades para proveedores de servicios especializados que combinan diagnóstico remoto, mantenimiento con realidad aumentada y contratos de gestión de activos durante toda la vida útil.

Líderes del Sector de Energía para Centros de Datos de Tailandia

ABB Ltd.

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Cummins Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Hitachi Energy comprometió USD 250 millones adicionales para ampliar la capacidad de fabricación global de transformadores para 2027, aliviando la escasez de suministro para proyectos de alta intensidad energética.

- Febrero de 2024: NV5 Global aseguró más de 250 MW en proyectos de centros de datos tailandeses, incluido un mandato de puesta en marcha de USD 6 millones para un campus de hiperescala.

- Enero de 2025: AWS lanzó la Región Asia Pacífico (Tailandia) tras una inversión de USD 5.000 millones, añadiendo tres Zonas de Disponibilidad y apuntando a carbono neto cero para 2040.

- Enero de 2025: La Comisión Reguladora de Energía de Tailandia inició el primer programa nacional de venta de electricidad verde asociándose con tres empresas de servicios públicos, permitiendo a los operadores de centros de datos compras directas de energía renovable.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de energía para centros de datos de Tailandia como el valor generado por la infraestructura eléctrica, los sistemas de alimentación ininterrumpida, los generadores, los interruptores de transferencia, los equipos de conmutación, las unidades de distribución de energía, los paneles de energía remotos y los sistemas de almacenamiento de energía, más los servicios relacionados de instalación, mantenimiento y consultoría implementados en instalaciones de hiperescala, colocación, empresariales y perimetrales.

Exclusión del Alcance: Los equipos de enfriamiento, el hardware de servidores y los equipos de fibra o conmutación se excluyen deliberadamente para mantener el enfoque únicamente en la infraestructura de energía.

Descripción General de la Segmentación

- Por Componente

- Soluciones Eléctricas

- Sistemas UPS

- Generadores

- Unidades de Distribución de Energía

- Equipos de Conmutación

- Interruptores de Transferencia

- Paneles de Energía Remotos

- Sistemas de Almacenamiento de Energía

- Servicio

- Instalación y Puesta en Marcha

- Mantenimiento y Soporte

- Capacitación y Consultoría

- Soluciones Eléctricas

- Por Tipo de Centro de Datos

- Proveedores de Servicios en la Nube/Hiperescala

- Proveedores de Colocación

- Centros de Datos Empresariales y Perimetrales

- Por Tamaño de Centro de Datos

- Centros de Datos de Tamaño Pequeño

- Centros de Datos de Tamaño Mediano

- Centros de Datos de Gran Tamaño

- Centros de Datos de Tamaño Masivo

- Centros de Datos de Tamaño Mega

- Por Nivel

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence hablaron con ingenieros de diseño de instalaciones en Bangkok, gerentes de ventas de fabricantes de componentes de energía que cubren el Corredor Económico del Este, y responsables de adquisiciones en proveedores de servicios en la nube. Estas conversaciones aclararon los esquemas de redundancia, los precios de venta promedio y los plazos de entrega de construcción, lo que nos permitió cerrar brechas de datos y someter a prueba de estrés cada punto de datos secundario.

Investigación Documental

Recopilamos insumos de referencia de dominios públicos reconocidos como la Comisión Reguladora de Energía, los registros de la Junta de Inversiones, las estadísticas de tráfico de la Comisión Nacional de Radiodifusión y Telecomunicaciones, los códigos de importación de aduanas para equipos de conmutación y UPS, y artículos técnicos alojados en IEEE Xplore que documentan los cambios de PUE en centros de datos tropicales. Nuestro equipo también analizó informes anuales y presentaciones para inversores de los principales operadores de colocación, resúmenes de asociaciones comerciales del Consejo de Centros de Datos de Tailandia, y la cobertura de prensa más relevante registrada en Dow Jones Factiva, que complementó los anuncios recientes de capacidad. Los conocimientos complementarios provinieron de conjuntos de datos de pago, D&B Hoovers para los estados financieros de los operadores y los registros de envíos de Volza que cuantifican los MW entrantes de grupos electrógenos diésel, para contrastar las cifras públicas e identificar picos de volumen. La lista anterior es ilustrativa; se consultaron muchos otros materiales secundarios para validar y refinar la base de evidencia.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo basada en la demanda de la red nacional, los anuncios de nuevos sitios y las tendencias de densidad de MW por bastidor creó el grupo de demanda inicial para 2024-25, que luego se verifica mediante acumulaciones selectivas de abajo hacia arriba de los envíos de proveedores y la matemática de precio de venta promedio × volumen muestreado. Los principales impulsores del modelo incluyen los envíos de unidades UPS, la trayectoria promedio de mejora del PUE, las curvas de utilización de megavatios, los objetivos de penetración de energías renovables, los plazos de conexión a la red y las tasas de migración empresarial a la nube. La regresión multivariante vincula estas variables al gasto histórico, mientras que el análisis de escenarios se ajusta para choques de política o cadena de suministro. Las brechas que surgen de insumos escasos de abajo hacia arriba se salvan utilizando puntos de referencia regionales antes de la reconciliación final.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a las divulgaciones de los operadores y los datos de importación trimestrales, seguidas de revisión por pares y aprobación del analista senior. Los modelos se actualizan anualmente, y las actualizaciones intermedias se activan cuando la capacidad anunciada acumulada mueve la línea de base en más del cinco por ciento. Un último repaso garantiza que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base del Mercado de Energía para Centros de Datos de Tailandia de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque las empresas eligen cestas de componentes, puntos de precio y cadencias de actualización divergentes.

Los principales factores de brecha en los números de la competencia provienen de incluir solo las ventas de hardware, omitir los ingresos por servicios, convertir a tipos de cambio fijos o proyectar capacidad sin verificar el cronograma de proyectos aprobados por la Junta de Inversiones y las hojas de ruta de PUE que captura nuestro modelo.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 456,71 M (2025) | ||

| USD 456 M (2024) | Consultora Regional A | excluye servicios de instalación y aplica tipo de cambio constante de 2023 |

| USD 413,20 M (2025) | Consultora Global B | lista de componentes más reducida, no considera la prima de Nivel IV ni las actualizaciones de la red del Corredor Económico del Este |

Estos contrastes demuestran que Mordor Intelligence ofrece una línea de base equilibrada y transparente fundamentada en variables verificables y un proceso claramente repetible, proporcionando a los responsables de la toma de decisiones cifras en las que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energía para centros de datos de Tailandia en 2026?

El tamaño del mercado de energía para centros de datos de Tailandia alcanzó USD 502,93 millones en 2026 y está en camino de crecer hasta USD 814,35 millones para 2031.

¿Qué componente genera más ingresos?

Los Sistemas UPS lideran, representando el 32,10% de la participación del mercado de energía para centros de datos de Tailandia en 2025 debido a la demanda de hiperescala de respaldo de alta confiabilidad.

¿Por qué los operadores de hiperescala invierten agresivamente en Tailandia?

Las exenciones fiscales de ocho años, las tarifas de electricidad verde más bajas y la neutralidad geopolítica crean condiciones favorables, mientras que las cargas de trabajo de IA requieren la capacidad de energía redundante y a gran escala que los operadores de hiperescala pueden construir.

¿Qué opciones de energía renovable existen para los operadores de centros de datos?

Los operadores pueden acceder a contratos solares conectados a la red, matrices fotovoltaicas in situ y sistemas de almacenamiento de energía en baterías tras el lanzamiento del programa de energía verde de 2025.

¿Qué impulsa el cambio hacia las instalaciones de Nivel IV?

Las cargas de trabajo de IA y aprendizaje automático necesitan tiempo de actividad continuo; esto obliga a los operadores a adoptar redundancia 2N/2N+1, impulsando la capacidad de Nivel IV a una CAGR del 12,45%.

Última actualización de la página el: