Tamaño y Participación del Mercado de Telerrehabilitación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

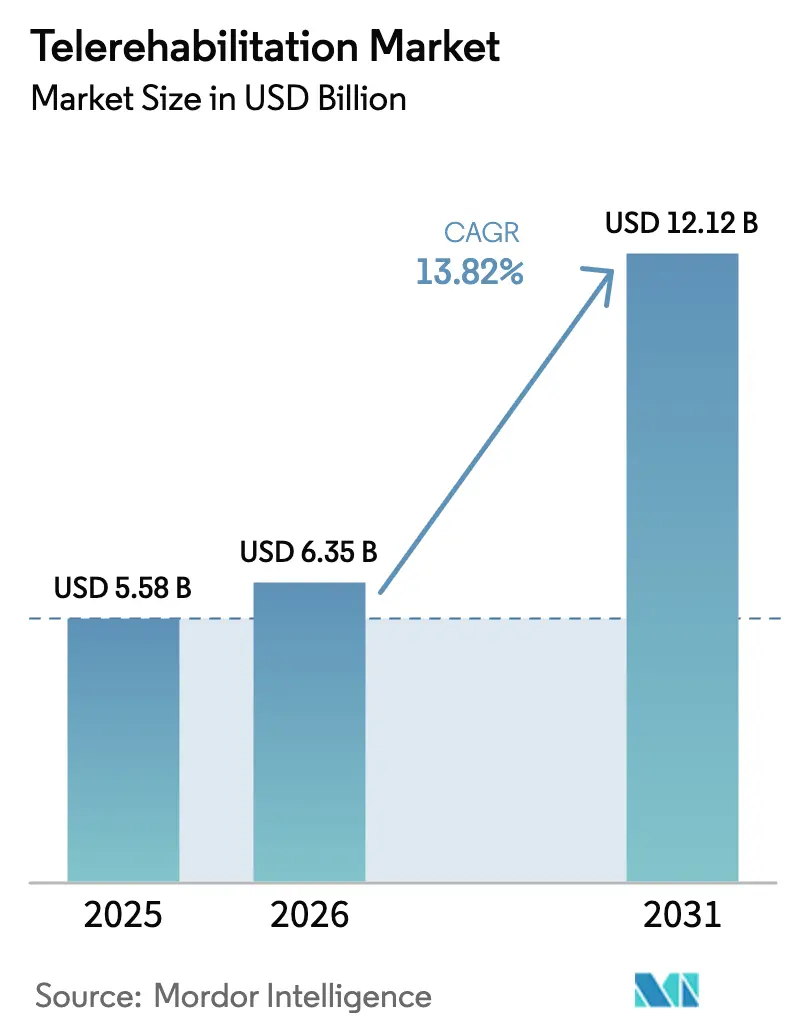

| Tamaño del Mercado (2026) | 6.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.82% CAGR |

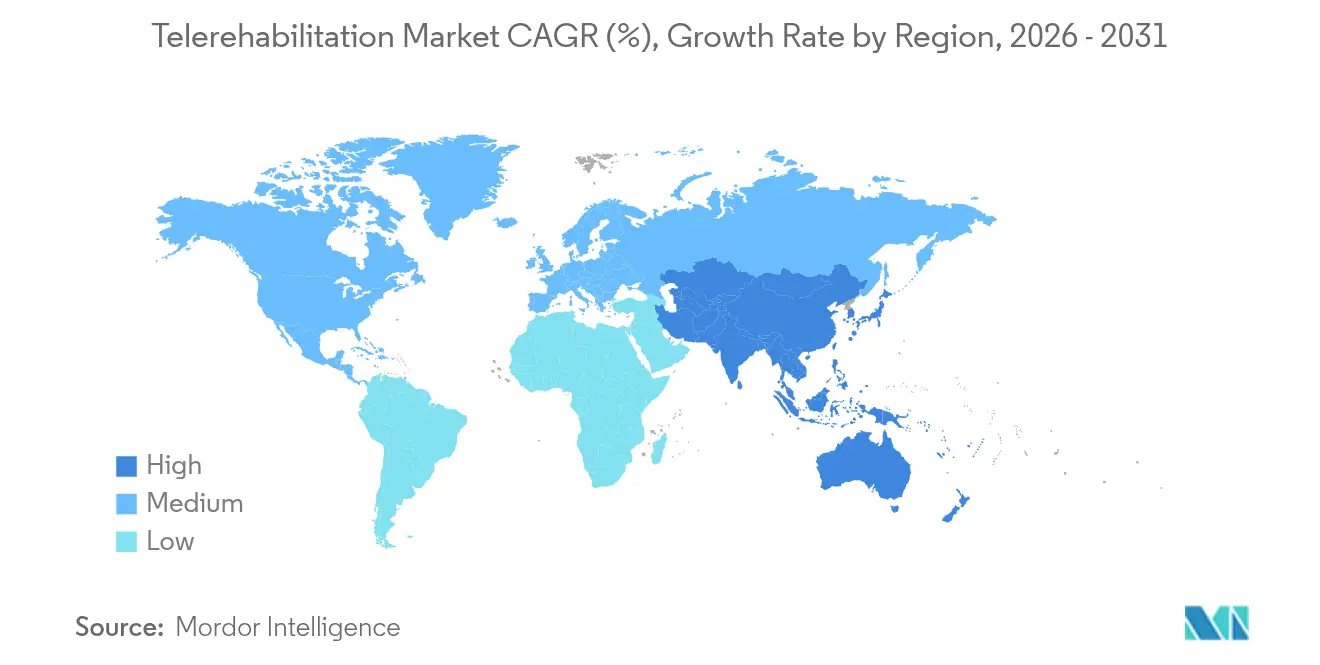

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

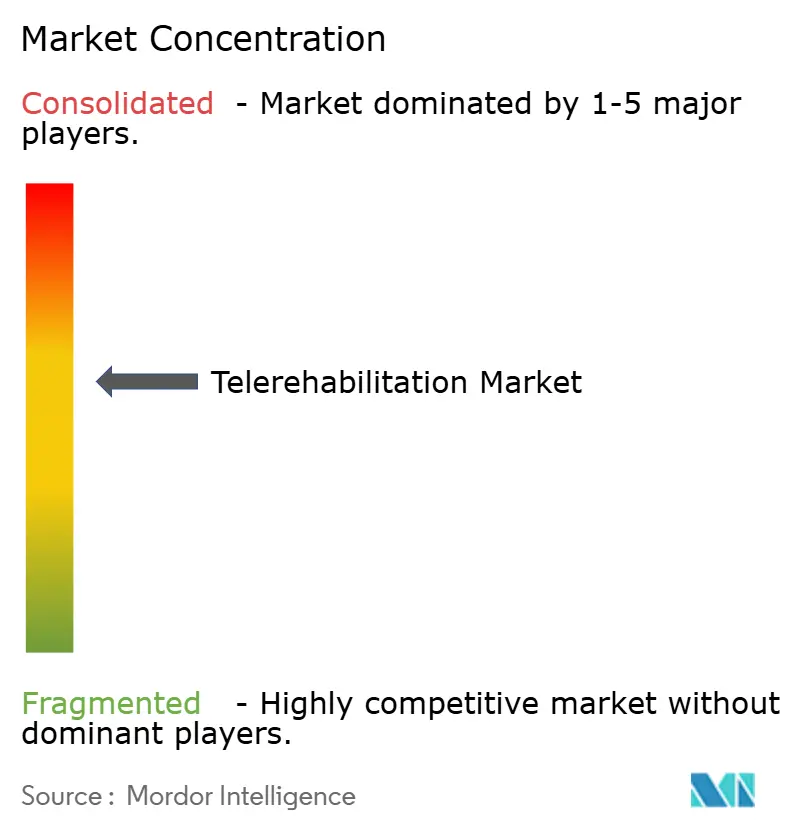

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telerrehabilitación por Mordor Intelligence

El tamaño del mercado de telerrehabilitación en 2026 se estima en USD 6,35 mil millones, creciendo desde el valor de 2025 de USD 5,58 mil millones con proyecciones para 2031 que muestran USD 12,12 mil millones, creciendo a una CAGR del 13,82% durante 2026-2031. El apoyo regulatorio sostenido, las rápidas mejoras de plataformas impulsadas por IA y un cambio duradero hacia la atención descentralizada anclan este crecimiento. Las flexibilidades ampliadas de telesalud de Medicare, el modelo de reembolso DiGA de Alemania y el aumento de los volúmenes de recuperación cardiopulmonar fortalecen colectivamente la demanda. El despliegue en la nube continúa superando a los modelos locales, la fusión de sensores mejora la precisión clínica y la integración de datos en tiempo real mueve la telerrehabilitación de la terapia reactiva a la intervención predictiva. Las adquisiciones estratégicas y los canales de salida a bolsa señalan la confianza de los inversores, mientras que la intensa competencia impulsa a los proveedores a agrupar programas físicos, cardiometabólicos y conductuales en suites unificadas de atención virtual.

Conclusiones Clave del Informe

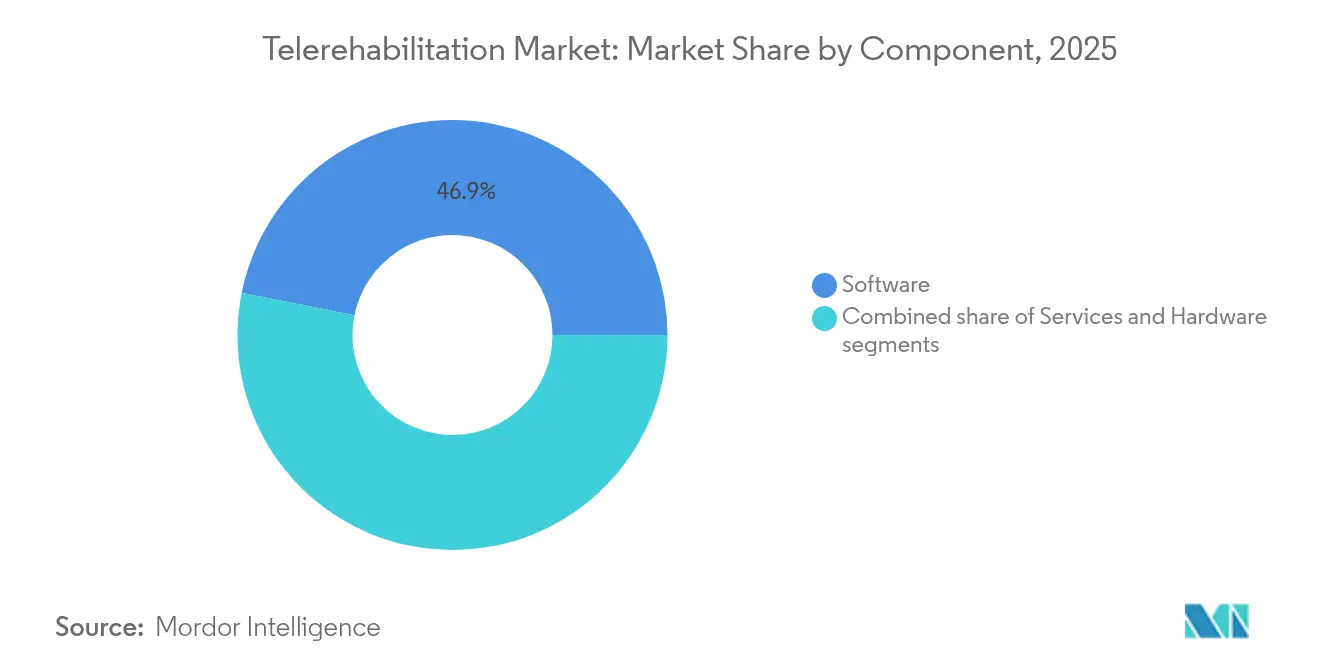

- Por componente, el software tuvo una participación de ingresos del 46,85% en 2025, mientras que se proyecta que los servicios entregarán la CAGR más rápida del 16,27% hasta 2031.

- Por modo de entrega, las plataformas basadas en la nube lideraron con el 67,90% de los ingresos y están preparadas para expandirse a una CAGR del 16,68% hasta 2031.

- Por aplicación, la rehabilitación cardíaca lideró con una participación de ingresos del 33,75% en 2025; la rehabilitación respiratoria está configurada para crecer a una CAGR del 17,19% hasta 2031.

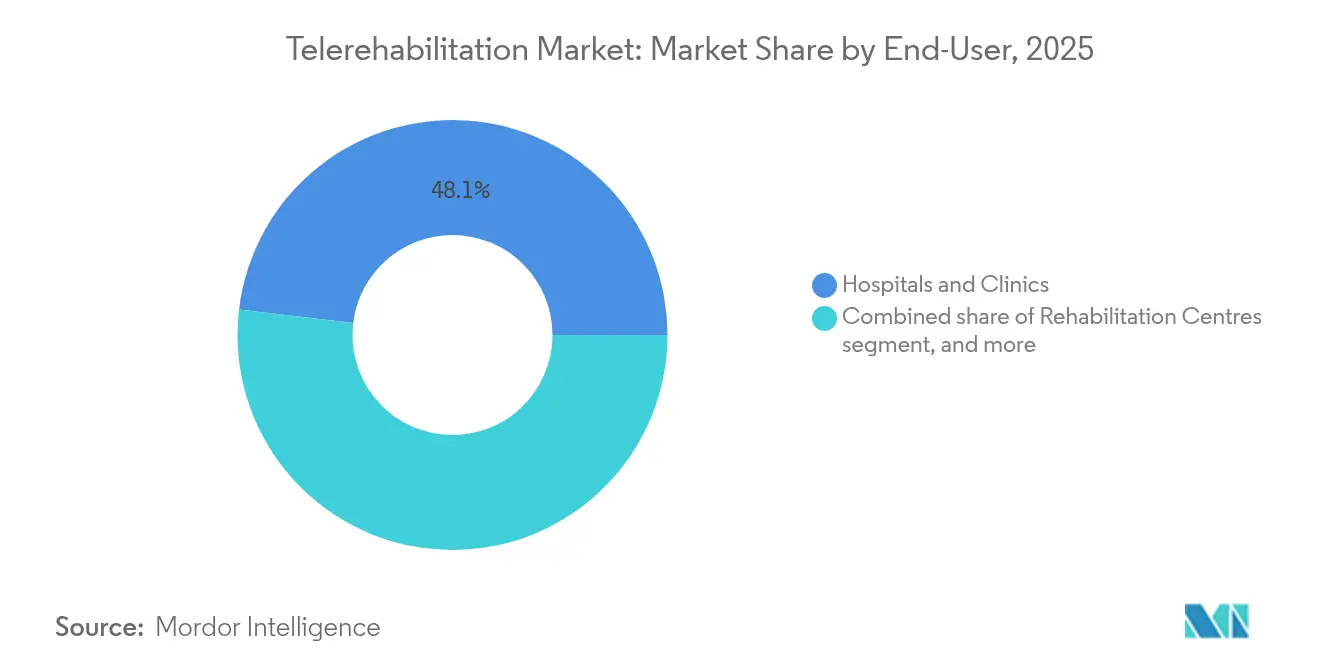

- Por usuario final, los hospitales y clínicas controlaron el 48,10% del gasto en 2025, mientras que los entornos de atención domiciliaria avanzarán a una CAGR del 17,46%.

- Por tecnología, los marcos basados en sensores produjeron el 37,10% de los ingresos de 2025; sin embargo, se prevé que la telerrehabilitación basada en imágenes escale a una CAGR del 15,96%.

- Por geografía, América del Norte contribuyó con el 41,95% de los ingresos de 2025, aunque se proyecta que Asia-Pacífico registre una CAGR del 15,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Telerrehabilitación

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Crónicas y Envejecimiento de la Población | +3.2% | Global, mayor en APAC y América del Norte | Largo plazo (≥ 4 años) |

| Conveniencia y Ahorro de Costos de la Rehabilitación Remota | +2.8% | Global, particularmente en zonas rurales y desatendidas | Mediano plazo (2-4 años) |

| Avances Tecnológicos Continuos en Plataformas de Telesalud | +2.5% | América del Norte y Europa, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Reembolso Favorable y Apoyo de Políticas para la Atención Digital | +2.1% | América del Norte y Europa, emergiendo en APAC | Corto plazo (≤ 2 años) |

| Creciente Adopción de Monitoreo Remoto de Pacientes por Parte de los Proveedores de Salud | +1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda Creciente de Atención Domiciliaria ante la Escasez de Personal Sanitario | +1.6% | Global, más aguda en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y Envejecimiento de la Población

Para 2030, los adultos de 65 años o más representarán el 22% de la población mundial, y el 80% gestionará múltiples condiciones crónicas que requieren rehabilitación a largo plazo[1]Organización Mundial de la Salud, "Aspectos Destacados del Envejecimiento de la Población Mundial 2024," who.int. El accidente cerebrovascular afecta a 15 millones de personas cada año, dejando a 5 millones con discapacidad permanente que los centros tienen dificultades para atender. Los metaanálisis muestran que los programas de accidente cerebrovascular habilitados por realidad virtual igualan los avances en clínica mientras mantienen una adherencia superior al 90%. Con el gasto en atención crónica acercándose a USD 4 billones, los pagadores ven la telerrehabilitación escalable como una palanca de contención de costos que protege el estado funcional y reduce las readmisiones. Estas presiones demográficas y económicas hacen que el mercado de telerrehabilitación sea central para la planificación futura de la capacidad de rehabilitación.

Avances Tecnológicos Continuos en Plataformas de Telesalud

La inteligencia artificial ahora personaliza la progresión del ejercicio, detecta la falta de adherencia y predice resultados con un 85% de precisión[2]Nature Digital Medicine, "Modelos predictivos en telerrehabilitación," nature.com. Las herramientas de orientación conversacional, como Phoenix AI de SWORD Health, reducen a la mitad las tasas de cirugía y ofrecen un retorno de 3,2x, demostrando un impacto económico concreto validado en más de 3 millones de sesiones (datos de la empresa). Los motores de visión por computadora sin marcadores impulsan la captura de movimiento basada en imágenes a través de una cámara estándar, eliminando los dispositivos portátiles y devolviendo datos cinemáticos de calidad de laboratorio. La inmersión en realidad virtual reduce las puntuaciones de dolor lumbar crónico en un 68% en ensayos controlados. Estos avances transforman las videollamadas estáticas en ecosistemas de rehabilitación continuos y ricos en datos que se adaptan en tiempo real al rendimiento del paciente.

Reembolso Favorable y Apoyo de Políticas para la Atención Digital

El Calendario de Honorarios Médicos del año calendario 2025 preserva las flexibilidades de telesalud para los Centros de Salud Rural y añade códigos CPT para la formación virtual de cuidadores, consolidando un viento de cola de reembolso a corto plazo. La vía DiGA de Alemania ha aprobado 56 aplicaciones y generado más de 200.000 recetas anuales, demostrando que el reembolso acelerado puede acelerar la adopción. En Estados Unidos, el Comité Asesor de Salud Digital de la FDA y los proyectos piloto de Pre-Cert tienen como objetivo agilizar las aprobaciones para los terapéuticos digitales respaldados por evidencia. Estos movimientos de política reducen las barreras de entrada, definen salvaguardas de calidad y dan confianza a los proveedores para generalizar los servicios de rehabilitación remota.

Creciente Adopción de Monitoreo Remoto de Pacientes por Parte de los Proveedores de Salud

El ochenta y cuatro por ciento de los médicos rehabilitadores ahora utilizan la telesalud para el seguimiento, lo que refleja un cambio permanente en los flujos de trabajo clínicos. Grandes sistemas como Mass General Brigham integran la telemetría hospitalaria, los sensores domiciliarios y las sesiones de telerrehabilitación en una única plataforma en la nube para cubrir 49 instalaciones (datos de la empresa). Los nuevos códigos de Monitoreo Terapéutico Remoto reembolsan el análisis de datos de movimiento, respiración y frecuencia cardíaca, incorporando un flujo de ingresos duradero. Los programas de telerrehabilitación cardíaca igualan consistentemente las ganancias de capacidad de ejercicio de la terapia en centros, independientemente del perfil de edad. Esta convergencia de facturación, flujo de trabajo y evidencia consolida los programas remotos como un extensor de la fuerza laboral ante la escasez global de médicos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha Digital y Penetración Limitada de Banda Ancha | –1.8% | Global, especialmente en zonas rurales y en desarrollo | Largo plazo (≥ 4 años) |

| Riesgos de Privacidad de Datos, Seguridad y Cumplimiento Normativo | –1.2% | Global, más estricto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Evidencia Clínica Variable y Falta de Protocolos Estandarizados | –0.9% | Global, con mayor efecto en mercados emergentes | Mediano plazo (2-4 años) |

| Barreras Regulatorias y de Licencias entre Jurisdicciones | –0.7% | Implementaciones transfronterizas, especialmente en APAC y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brecha Digital y Penetración Limitada de Banda Ancha

La adopción de banda ancha rural sigue siendo entre un 10 y un 15% inferior a los niveles urbanos, y el 21% de los adultos mayores aún carece de internet confiable para la terapia basada en video. El cuarenta por ciento de los adultos mayores necesita asistencia técnica práctica antes del uso independiente de la plataforma. Los fisioterapeutas nigerianos elevaron la adopción de la telerrehabilitación del 18,7% antes de la pandemia a solo el 34,4% durante los confinamientos, lo que demuestra las persistentes barreras de infraestructura. Las visitas solo de audio ayudan, pero el análisis visual es esencial para la evaluación de la marcha y el rango de movimiento. Cerrar las brechas de conectividad mediante el despliegue de 5G e interfaces de usuario simples es vital para una expansión equitativa del mercado.

Riesgos de Privacidad de Datos, Seguridad y Cumplimiento Normativo

Las brechas de datos de salud expusieron 45 millones de registros estadounidenses en 2024, convirtiendo a las plataformas de telesalud en objetivos codiciados. Los mandatos del RGPD e HIPAA elevan los costos de desarrollo y ralentizan los lanzamientos multinacionales, mientras que las restricciones de transferencia de datos complican los despliegues en la nube. Los problemas de integración entre las plataformas de telerrehabilitación y los registros electrónicos de salud crean silos que dificultan la toma de decisiones. Los proveedores deben incorporar cifrado de extremo a extremo, acceso basado en roles y registros de auditoría para tranquilizar a los proveedores y reguladores, pero estas inversiones alargan los plazos de comercialización y reducen los márgenes en etapas tempranas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Impulsa la Innovación Mientras los Servicios Aceleran el Crecimiento

El software capturó el 46,85% de la participación del mercado de telerrehabilitación en 2025 gracias a los motores de IA, la analítica biométrica y las bibliotecas de contenido inmersivo. Los proveedores de plataformas lanzan continuamente actualizaciones de funciones que mejoran la precisión y el compromiso del paciente sin nuevo hardware. A medida que las instalaciones proliferan, los ingresos por servicios escalan aún más rápido. Los médicos, entrenadores de salud y especialistas técnicos brindan supervisión remota, incorporación de dispositivos e informes de resultados, actividades que se espera escalen a una CAGR del 16,27% hasta 2031. Los hospitales externalizan estas tareas para mantener al personal enfocado en casos complejos, impulsando una adopción constante de servicios.

La aceleración de los servicios señala un giro desde el software puro hacia modelos de atención híbridos que alinean la tecnología con el juicio humano. Los empleadores frecuentemente contratan ofertas de marca blanca que combinan algoritmos en la nube y llamadas de asesoramiento en una sola suscripción. El hardware sigue siendo esencial para casos de uso específicos como el análisis de marcha con plataforma de fuerza o la estimulación neuromuscular, pero los sensores de consumo masivo y la visión por computadora reducen las necesidades de capital. Esta arquitectura combinada reduce el gasto inicial mientras distribuye los ingresos recurrentes entre licencias de software y servicios clínicos, reforzando el crecimiento sostenido del mercado de telerrehabilitación.

Por Modo de Entrega: El Dominio Basado en la Nube se Acelera a través de las Ventajas de Escalabilidad

Las plataformas en la nube representaron el 67,90% de los ingresos de 2025 y seguirán expandiéndose a una CAGR del 16,68% a medida que los proveedores buscan un despliegue rápido sin grandes actualizaciones de TI. Los modelos de suscripción convierten el gasto de capital en desembolsos operativos predecibles, una ventaja crítica para los hospitales comunitarios con restricciones de efectivo. Los parches de seguridad automáticos y la analítica en tiempo real elevan los niveles de cumplimiento y rendimiento más allá de lo que la mayoría de los centros de datos locales pueden mantener. Como resultado, varios grandes sistemas se comprometieron a eliminar las instancias locales dentro del ciclo de planificación.

Una minoría de instituciones todavía depende de soluciones locales para flujos de trabajo de ultra alta seguridad, pero las estrategias híbridas permiten que los datos sensibles permanezcan locales mientras se aprovechan los algoritmos en la nube para el procesamiento. Las garantías regulatorias, como la cobertura extendida de telesalud de Medicare y las normas del Espacio Europeo de Datos de Salud, reducen aún más el riesgo percibido. Estas dinámicas aseguran que el tamaño del mercado de telerrehabilitación vinculado al despliegue en la nube continuará creciendo más rápido que cualquier otro modo de entrega hasta 2031.

Por Aplicación: El Liderazgo Cardíaco Enfrenta el Auge de la Rehabilitación Respiratoria

Los programas cardíacos mantuvieron una participación de ingresos del 33,75% en 2025, consolidada por sólida evidencia, protocolos estandarizados y reembolso agrupado. La rehabilitación cardíaca virtual mejora la tolerancia al ejercicio y reduce las readmisiones, haciéndola indispensable para los contratos de atención basada en valor. Aun así, se proyecta que la telerrehabilitación respiratoria avance a una CAGR del 17,19% a medida que los casos de COVID prolongado y la prevalencia de la EPOC aumentan. El asesoramiento pulmonar remoto, el monitoreo de oximetría de pulso y las aplicaciones de ejercicios respiratorios están atrayendo nueva atención de los pagadores al reducir las visitas de emergencia y mejorar la disnea.

Las vías ortopédicas y neurológicas también ganan impulso a través del análisis de marcha basado en IA y los módulos de accidente cerebrovascular en realidad virtual. Un punto de referencia notable es el servicio de rehabilitación domiciliaria para EPOC de Mayo Clinic, que combina asesoramiento telefónico con dispositivos portátiles para mejorar las puntuaciones de calidad de vida y la distancia caminada. Esta tracción multiclínica amplía las poblaciones abordables, reforzando la demanda en todos los segmentos principales del mercado de telerrehabilitación.

Por Usuario Final: El Dominio Hospitalario Desafiado por la Aceleración de la Atención Domiciliaria

Los hospitales y clínicas mantuvieron el 48,10% del gasto de 2025, utilizando la telerrehabilitación para proteger las métricas de duración de la estancia y ampliar los volúmenes ambulatorios. Sin embargo, los entornos de atención domiciliaria superarán a todos los demás canales a una CAGR del 17,46% hasta 2031. Los pacientes prefieren sesiones convenientes, los cuidadores aprecian la reducción de desplazamientos y los pagadores observan un gasto total menor. Los grandes empleadores y los pagadores-proveedores ahora contratan directamente con redes de terapia virtual para mantener bajo control las reclamaciones musculoesqueléticas.

Los centros de rehabilitación todavía ofrecen experiencia especializada, pero muchos licencian plataformas en la nube para atender a pacientes post-alta de forma remota. Asociaciones como la integración de Teladoc Health con el Conector de Beneficios de Salud de Amazon muestran cómo las plataformas de consumo pueden canalizar a millones de miembros hacia programas cardiometabólicos estructurados (datos de la empresa). Esta descentralización posiciona al mercado de telerrehabilitación para alinearse con las iniciativas más amplias de salud domiciliaria y hospital en el hogar.

Por Tecnología: El Liderazgo Basado en Sensores Enfrenta la Presión de la Innovación Basada en Imágenes

Los marcos basados en sensores produjeron el 37,10% de los ingresos de 2025, aprovechando dispositivos portátiles, unidades de medición inercial y alfombrillas de presión para la medición objetiva. Sin embargo, se prevé que la telerrehabilitación basada en imágenes escale a una CAGR del 15,96% a medida que la visión por computadora con IA logra una precisión de sub-grado desde una cámara de portátil. Eliminar el hardware reduce la barrera de entrada para los pacientes y permite una escala ilimitada para los proveedores. Los proveedores ahora combinan sensores y analítica de cámara para redundancia, mejorando la confianza clínica.

La robótica, las plataformas de realidad virtual y realidad aumentada y los dispositivos de estimulación profundizan la intensidad terapéutica para casos complejos. Por ejemplo, la captura de movimiento sin marcadores añadida al software de plataforma abierta amplió el tamaño del mercado de telerrehabilitación para la atención post-cirugía ortopédica al reducir los costos de dispositivos por paciente en un 45%. Los sistemas multimodales emergentes que fusionan visión, electromiografía y datos de fuerza prometen un poder predictivo aún mayor, manteniendo ágiles los ciclos de innovación.

Análisis Geográfico

América del Norte generó el 41,95% de los ingresos globales en 2025 gracias a la continuidad de la política de Medicare, la orientación de la FDA y una densa red de inversores en salud digital. Los proveedores de la región integran rápidamente la telerrehabilitación dentro de las redes de entrega integrada, y los sistemas de salud multisitio ahora incluyen métricas de rehabilitación virtual en los cuadros de mando empresariales. Los empleadores estadounidenses también impulsan los volúmenes al ofrecer terapia remota sin costo bajo planes autoasegurados, creando una demanda paralela más allá de los entornos tradicionales de proveedores.

Europa registra una adopción constante bajo un mosaico de marcos nacionales. La vía DiGA de Alemania, las reformas LPPR de Francia y las directrices de salud digital del NICE del Reino Unido mejoran cada una la visibilidad de la cobertura, mientras que el próximo Espacio Europeo de Datos de Salud promete un intercambio de datos transfronterizo más fluido. Los países nórdicos pilotan cabinas de telerrehabilitación rural habilitadas por 5G, e Italia financia programas domiciliarios de EPOC a través de las autoridades sanitarias regionales. En conjunto, estos esfuerzos amplían el mercado de telerrehabilitación mientras preservan los estrictos estándares de privacidad del continente.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 15,52% proyectada hasta 2031. Los gobiernos de China, Japón y Australia destinan fondos de estímulo para la infraestructura de atención remota con el fin de gestionar el envejecimiento de las poblaciones y la escasez de personal. La colaboración en Indonesia entre Philips y Siloam Hospitals muestra modelos público-privados que evitan la escasez de infraestructura física. Las plataformas con enfoque móvil satisfacen diversas necesidades lingüísticas y culturales, acelerando la adopción entre las poblaciones de ingresos medios. Este impulso posiciona a la región para reducir materialmente la brecha de participación en el mercado de telerrehabilitación con América del Norte antes de finales de la década.

Panorama Competitivo

La industria de la telerrehabilitación presenta una consolidación moderada a medida que los actores establecidos buscan escala y amplitud de datos. Los cinco mayores proveedores juntos tienen aproximadamente el 55% de los ingresos globales, dejando espacio para especialistas de nicho. Teladoc Health amplió su ventaja competitiva al adquirir Catapult Health en febrero de 2025 por USD 65 millones, añadiendo exámenes preventivos que generan nuevas derivaciones de rehabilitación (comunicado de prensa de la empresa). Anteriormente, la empresa compró UpLift Health Technologies por USD 30 millones para reforzar la salud conductual, completando un portafolio de atención integral.

Los actores digitales nativos se centran en resultados medibles. SWORD Health citó un retorno de la inversión del cliente de 3,2x y un 50% de evitación de cirugías cuando aseguró USD 130 millones en capital de la Serie D en junio de 2024 (declaración de la empresa). La presentación ante la SEC de Hinge Health para su salida a bolsa pendiente mostró ingresos del primer trimestre de 2025 de USD 123,8 millones, un aumento del 50% interanual. Tales métricas atraen a los pagadores que buscan pruebas actuariales de que la terapia virtual reduce los costos totales del episodio.

Las asociaciones tecnológicas también dan forma a la competencia. La adquisición de Rehab Boost por parte de Medbridge insertó la captura de movimiento sin marcadores en su columna vertebral de gestión del aprendizaje, mientras que Philips colabora con Mass General Brigham en la predicción de eventos cardíacos impulsada por IA. Estos movimientos estrechan los puntos de integración y elevan los costos de cambio. De cara al futuro, las oportunidades de espacio en blanco se encuentran en la rehabilitación respiratoria y oncológica, donde pocos proveedores ofrecen protocolos dedicados, y en los mercados emergentes que saltan directamente a soluciones con enfoque móvil.

Líderes de la Industria de Telerrehabilitación

American Well

Koninklijke Philips N.V.

Tunstall Group

Teladoc Health, Inc.

Hinge Health, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Teladoc Health adquirió UpLift Health Technologies por USD 30 millones para mejorar los servicios virtuales de salud mental, demostrando una expansión estratégica más allá de la rehabilitación física hacia soluciones integrales de salud conductual Quiver Quantitative.

- Marzo de 2025: Hinge Health presentó su oferta pública inicial ante la SEC, reportando un crecimiento de ingresos del 33% hasta USD 390 millones en 2024 y atendiendo a más de 532.000 miembros en 2.250 organizaciones, marcando un hito significativo en la maduración del mercado de telerrehabilitación CNBC.

- Febrero de 2025: Teladoc Health anunció la adquisición de Catapult Health por USD 65 millones para mejorar las capacidades de atención preventiva a través de exámenes de bienestar en el hogar y detección temprana de condiciones de salud, expandiéndose más allá de la telerrehabilitación tradicional hacia la gestión integral de la salud CNBC.

- Enero de 2025: Teladoc Health se asoció con Amazon para integrar programas cardiometabólicos en el Conector de Beneficios de Salud de Amazon, proporcionando una inscripción simplificada para servicios de diabetes, hipertensión y control de peso para más de 1 millón de participantes activos Teladoc Health.

- 2025: Avel eCare adquirió Amwell Psychiatric Care para expandir los servicios de salud conductual a 46 estados, abordando la creciente demanda de atención de salud mental a través de soluciones integradas de telemedicina Fierce Healthcare.

Alcance del Informe Global del Mercado de Telerrehabilitación

Según el alcance del informe, las herramientas de telerrehabilitación se refieren a una gama de soluciones y herramientas tecnológicas diseñadas para proporcionar servicios y apoyo de rehabilitación remota a personas que se recuperan de lesiones, cirugías o condiciones médicas. El mercado de telerrehabilitación está segmentado en componentes, modo de entrega, aplicación y geografía. Por componente, el mercado está segmentado en software, servicios y hardware. Por modo de entrega, el mercado está segmentado en basado en la nube y local. Por aplicación, el mercado está segmentado en rehabilitación cardíaca, rehabilitación neurológica, rehabilitación de fisioterapia (ortopédica), cáncer y otras aplicaciones. Los otros segmentos incluyen rehabilitación pediátrica y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron en función del valor (USD).

| Software |

| Servicios |

| Hardware |

| Basado en la Nube |

| Local |

| Híbrido |

| Rehabilitación Cardíaca |

| Rehabilitación Neurológica |

| Fisioterapia / Ortopedia |

| Rehabilitación Respiratoria |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Centros de Rehabilitación |

| Entornos de Atención Domiciliaria |

| Pagadores y Empleadores Autoasegurados |

| Telerrehabilitación Basada en Imágenes |

| Telerrehabilitación Basada en Sensores |

| Plataformas Basadas en Realidad Virtual y Realidad Aumentada |

| Sistemas Asistidos por Robótica |

| Plataformas de Captura de Movimiento Habilitadas por IA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Hardware | ||

| Por Modo de Entrega | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Aplicación | Rehabilitación Cardíaca | |

| Rehabilitación Neurológica | ||

| Fisioterapia / Ortopedia | ||

| Rehabilitación Respiratoria | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Rehabilitación | ||

| Entornos de Atención Domiciliaria | ||

| Pagadores y Empleadores Autoasegurados | ||

| Por Tecnología | Telerrehabilitación Basada en Imágenes | |

| Telerrehabilitación Basada en Sensores | ||

| Plataformas Basadas en Realidad Virtual y Realidad Aumentada | ||

| Sistemas Asistidos por Robótica | ||

| Plataformas de Captura de Movimiento Habilitadas por IA | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de telerrehabilitación y sus perspectivas de crecimiento?

El mercado de telerrehabilitación se situó en USD 6,35 mil millones en 2026 y se proyecta que alcance USD 12,12 mil millones en 2031, creciendo a una CAGR del 13,82%.

¿Qué modelo de entrega se está expandiendo más rápido?

El despliegue basado en la nube lidera con una participación de ingresos del 67,90% en 2025 y se prevé que avance a una CAGR del 16,68% porque los proveedores prefieren soluciones escalables y de bajo mantenimiento.

¿Por qué la telerrehabilitación respiratoria se considera un segmento de alto crecimiento?

Las necesidades de recuperación del COVID prolongado y la creciente prevalencia de la EPOC impulsan los programas respiratorios a una CAGR del 17,19%, superando las vías cardíacas y ortopédicas tradicionales.

¿Cómo influyen las políticas de reembolso en la adopción?

Las flexibilidades extendidas de telesalud de Medicare, los nuevos códigos CPT y la vía acelerada DiGA de Alemania proporcionan mecanismos de pago estables que alientan a los proveedores a integrar la rehabilitación remota.

¿Cuáles son las principales barreras para una mayor adopción de la telerrehabilitación?

El acceso desigual a la banda ancha y los mayores requisitos de ciberseguridad limitan el despliegue en zonas rurales y añaden costos de cumplimiento para los proveedores.

¿Qué regiones presentan la mayor oportunidad futura?

Se proyecta que Asia-Pacífico registre una CAGR del 15,52% a medida que la demografía envejecida, la carga de enfermedades crónicas y las iniciativas gubernamentales de salud digital convergen para acelerar la demanda.

Última actualización de la página el: