Tamaño y participación del mercado de colorantes alimentarios naturales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

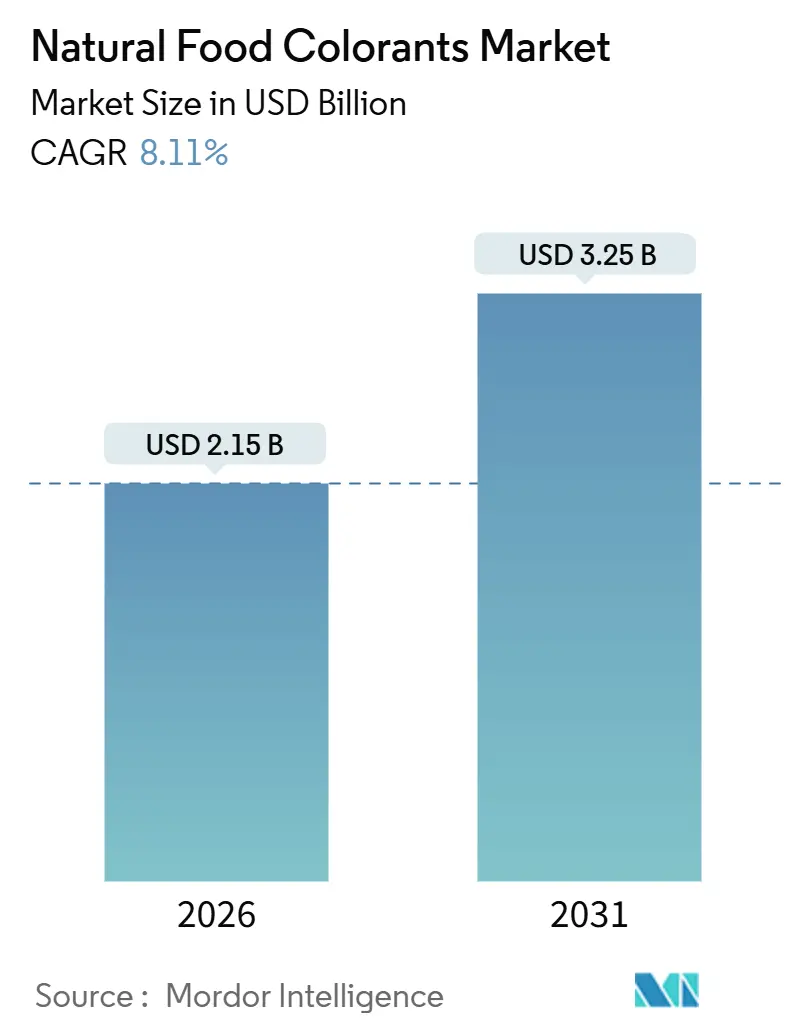

| Tamaño del Mercado (2026) | 2.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

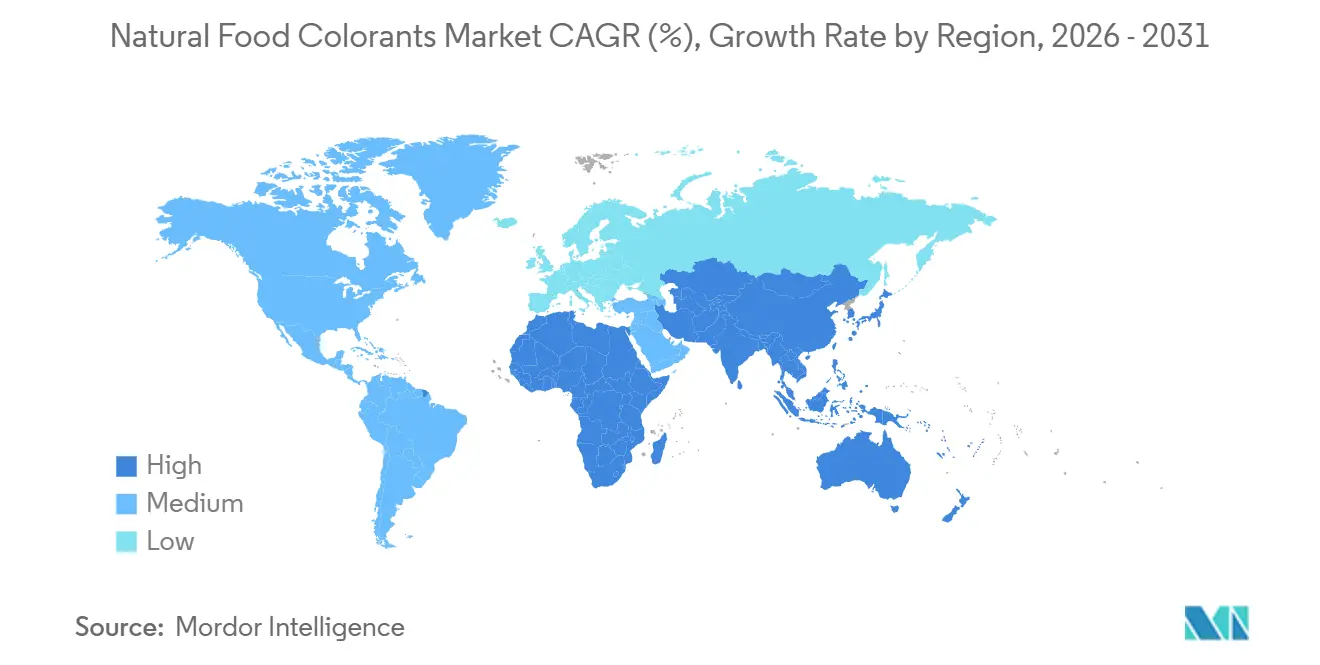

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

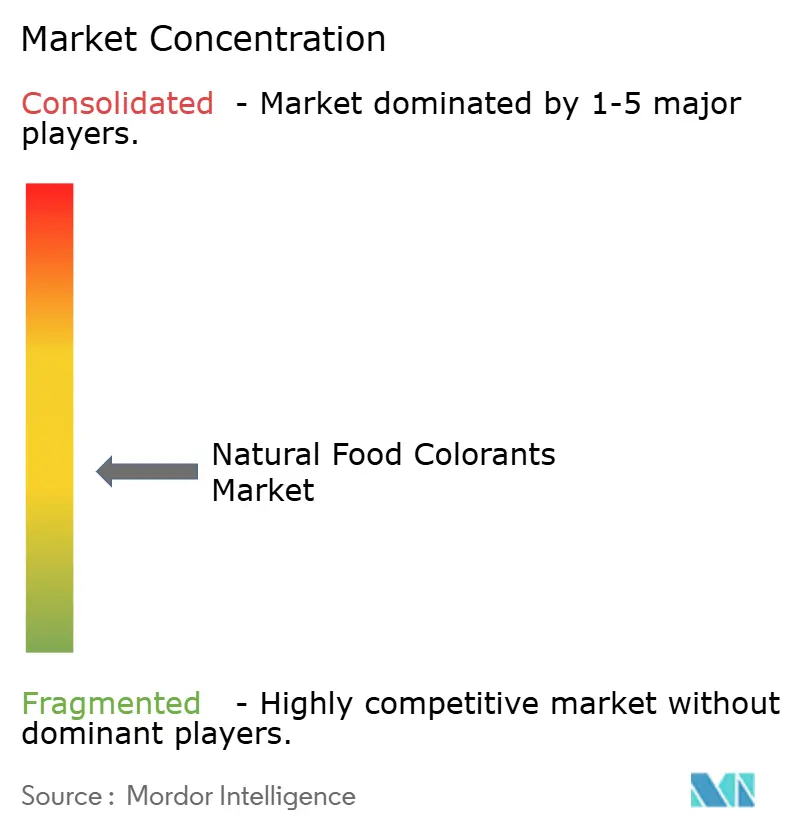

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de colorantes alimentarios naturales por Mordor Intelligence

El mercado de colorantes alimentarios naturales alcanzó un tamaño de mercado de USD 2.150 millones en 2026 y se proyecta que avance hasta USD 3.250 millones en 2031, lo que se traduce en una CAGR del 8,11% a lo largo del horizonte de previsión. El impulso proviene de una estrecha interacción entre regulaciones más estrictas, la hostilidad de los consumidores hacia los colorantes azo sintéticos y los avances en extracción y fermentación que protegen los márgenes incluso cuando persiste la volatilidad de las materias primas. Europa estableció la pauta regulatoria tempranamente, Asia-Pacífico registra ahora la adopción más rápida y América del Norte se beneficia de las recientes aprobaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos que desbloquearon las soluciones azules naturales tan esperadas. Los participantes del mercado defienden su participación mediante fusiones, ampliaciones de la capacidad de fermentación y tecnologías que estabilizan los pigmentos en alimentos sometidos a estrés térmico y de pH. Las listas de evaluación de los minoristas que penalizan los colores artificiales, especialmente en bebidas, se han convertido en requisitos casi obligatorios para el acceso a los lineales. La biología de precisión comprime simultáneamente los ciclos de producción y elimina la variabilidad ligada a las condiciones climáticas, elevando las barreras de entrada para los extractores de productos básicos y ampliando la brecha entre los líderes en innovación y los procesadores regionales más pequeños.

Conclusiones clave del informe

- Por tipo de producto, los carotenoides lideraron con una participación en los ingresos del 45,12% en 2025; se proyecta que las antocianinas se expandan a una CAGR del 9,15% hasta 2031.

- Por color, los pigmentos rojos capturaron una participación del 31,28% del tamaño del mercado de colorantes alimentarios naturales en 2025, mientras que los tonos azules avanzan a una CAGR del 10,02% hasta 2031.

- Por forma, los formatos en polvo dominaron con una participación del 58,25% en 2025; se prevé que los concentrados líquidos registren una CAGR del 9,58% hasta 2031.

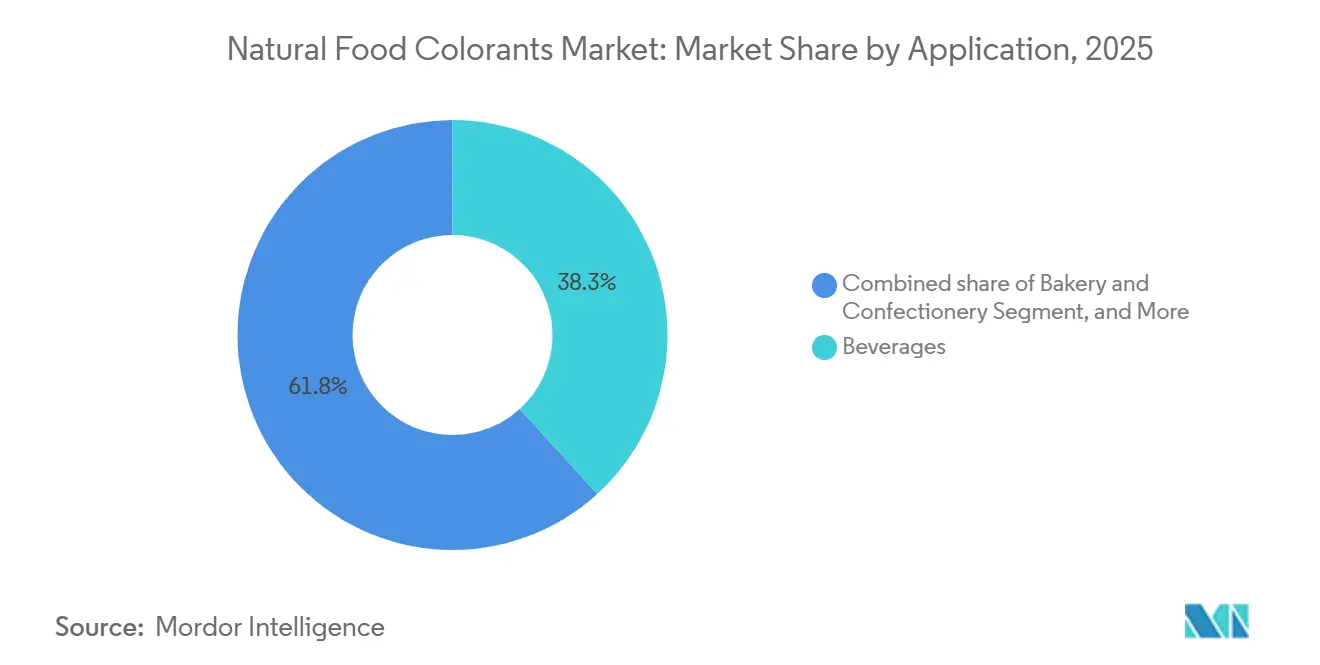

- Por aplicación, las bebidas representaron el 38,25% del tamaño del mercado de colorantes alimentarios naturales en 2025, y los suplementos dietéticos crecen a una CAGR del 10,58% durante el período 2026-2031.

- Por geografía, Europa mantuvo una participación del 35,46% en el mercado de colorantes alimentarios naturales en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 9,78% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de colorantes alimentarios naturales

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preferencia del consumidor por ingredientes de etiqueta limpia y naturales sobre colorantes sintéticos | +2.1% | Global, con ganancias tempranas en Europa Occidental, América del Norte y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Demanda creciente en bebidas, panadería y confitería de pigmentos de origen vegetal | +1.8% | Global, más fuerte en América del Norte y Europa para bebidas; Asia-Pacífico para panadería | Corto plazo (≤ 2 años) |

| Beneficios para la salud derivados de los antioxidantes en fuentes de carotenoides y ficocianina | +1.3% | Global, con posicionamiento premium en suplementos dietéticos de América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Avances tecnológicos en la extracción de colorantes naturales que impulsan el mercado | +1.2% | Global, concentrado en centros de investigación y desarrollo en los Países Bajos, Dinamarca y Estados Unidos | Largo plazo (≥ 4 años) |

| Aprobaciones regulatorias de organismos gubernamentales | +1.0% | América del Norte (FDA), Europa (EFSA), Asia-Pacífico (FSSAI, CFDA) | Corto plazo (≤ 2 años) |

| Innovaciones microbianas y solubles en aceite para una producción escalable y rentable | +0.7% | Global, adopción comercial temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del consumidor por ingredientes de etiqueta limpia y naturales sobre colorantes sintéticos

Una encuesta de 2025 realizada por el Consejo Internacional de Información Alimentaria revela que el 83% de los consumidores globales considera importante la transparencia de los ingredientes al comprar alimentos envasados[1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2025", foodinsight.org. Además, el 86% de los consumidores puede ahora diferenciar entre colorantes naturales y sintéticos. Esta creciente concienciación se atribuye en gran medida a las campañas de sensibilización que asociaron ciertos colorantes azo, como la Tartrazina y el Rojo Allura, con la hiperactividad en niños. En respuesta, la Unión Europea introdujo en 2010 un mandato que exigía etiquetas de advertencia en los productos que contenían seis colorantes sintéticos específicos, impulsando reformulaciones voluntarias y destacando la importancia del Reglamento 1333/2008 de la Comisión Europea. Los grandes minoristas han respondido a este cambio: en 2024, Tesco y Carrefour eliminaron los productos con colorantes artificiales de sus líneas de marca propia, mientras que el sello "Great For You" de Walmart excluyó los colorantes sintéticos. Esto ha creado un sistema de doble categoría en los lineales, donde los productos con colorantes naturales exigen una prima de precio del 20 al 30%, pero mantienen una velocidad de ventas similar. A medida que métodos de producción como la fermentación microbiana y la extracción con CO₂ supercrítico reducen los costos de colorantes naturales en un 15% anual, la brecha en la disposición a pagar se está estrechando. Esta tendencia permite a las marcas adoptar un posicionamiento de etiqueta limpia sin depender exclusivamente de precios premium. En el ámbito regulatorio, las empresas deben cumplir con las Peticiones de Aditivos Colorantes de la FDA y los protocolos de reevaluación de la EFSA. Si bien estos procesos requieren expedientes toxicológicos detallados, la obtención de la aprobación ofrece una ventaja competitiva significativa.

Demanda creciente en bebidas, panadería y confitería de pigmentos de origen vegetal

En 2025, las aplicaciones en bebidas representaron el 38,25% del volumen de colorantes naturales. Este crecimiento fue impulsado principalmente por las principales empresas de refrescos carbonatados que reformularon sus productos para cumplir con las listas de evaluación de los minoristas que penalizan los aditivos sintéticos. PepsiCo, por ejemplo, eliminó los colorantes artificiales de Gatorade en 2024, reemplazándolos con beta-caroteno y concentrados de frutas y verduras. Esta reformulación se extendió a la cartera global de PepsiCo y fue seguida por la reformulación de Fanta de Coca-Cola en los mercados europeos, tal como se detalla en el Informe Anual 2024 de PepsiCo. Los sectores de panadería y confitería enfrentan desafíos específicos. Las antocianinas derivadas del repollo rojo y el saúco se degradan en entornos de pH alcalino, como las masas de pasteles. Para abordar esto, los fabricantes encapsulan estos colorantes en matrices de maltodextrina o los co-formulan con tampones de ácido cítrico, garantizando la estabilidad del color durante la cocción a temperaturas superiores a 180 °C. El líder en confitería Mars hizo la transición de los M&M's al azul derivado de spirulina y al amarillo de cúrcuma en mercados selectos. Si bien este cambio resultó en un aumento del costo del 10%, se alineó con los mandatos de etiqueta limpia y eliminó el uso del Azul Brillante FCF sintético. Este cambio también creó oportunidades de exportación, ya que los reguladores de Oriente Medio y el Sudeste Asiático adoptan cada vez más los estándares de la UE. Según la Organización de Normalización del Consejo de Cooperación del Golfo, los productos con colorantes naturales enfrentan menos restricciones de importación en comparación con los que utilizan colorantes sintéticos. El cumplimiento de normas como la certificación de inocuidad alimentaria ISO 22000 y los avales Halal/Kosher es esencial, y los pigmentos vegetales naturales están mejor posicionados para cumplir estos requisitos que el carmín derivado de insectos.

Beneficios para la salud derivados de los antioxidantes en fuentes de carotenoides y ficocianina

Las bebidas fortificadas y las gomitas ahora proporcionan de 10 a 20 miligramos de luteína y zeaxantina, carotenoides xantófilos derivados de pétalos de caléndula. Estas dosis están clínicamente asociadas con la mejora de la densidad óptica del pigmento macular y la protección contra la exposición a la luz azul para los usuarios de dispositivos digitales. La astaxantina, proveniente de la microalga Haematococcus pluvialis, exhibe capacidades de extinción de oxígeno singlete que son 550 veces más potentes que la vitamina E. Esto convierte a la astaxantina en un ingrediente valioso en las barras de nutrición deportiva, ofreciendo tanto una coloración rosada coral como la reducción del estrés oxidativo. La ficocianina, obtenida de Arthrospira platensis (comúnmente conocida como spirulina), demuestra inhibición in vitro de la COX-2. Esto respalda las declaraciones de salud articular en suplementos dietéticos, al tiempo que proporciona un tono turquesa a los polvos de proteínas y a los shots funcionales. La combinación de color y bioactividad permite a las marcas optimizar sus listas de ingredientes. Por ejemplo, pueden reemplazar el Azul 1 sintético y un antioxidante separado con un único extracto de spirulina. Este enfoque simplifica las etiquetas de los productos y reduce los costos de formulación en un 12% por SKU. Las autoridades regulatorias desempeñan un papel significativo, con la FDA otorgando el estatus de Generalmente Reconocido como Seguro (GRAS) a fuentes específicas de carotenoides. Además, la EFSA establece directrices de ingesta diaria admisible (IDA), que los extractos naturales suelen cumplir en dosis funcionales[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos. "Aditivos colorantes." fda.gov..

Avances tecnológicos en la extracción de colorantes naturales que impulsan el mercado

La tecnología de campo eléctrico pulsado (PEF) utiliza breves ráfagas de alta tensión para romper las membranas de las células vegetales. Esta técnica aumenta los rendimientos de antocianinas del grosellero negro en un 40% en comparación con la maceración convencional con solventes y reduce el tiempo de procesamiento de 8 horas a solo 45 minutos. La extracción con CO₂ supercrítico, realizada a 31 °C y 74 bar, extrae selectivamente los carotenoides lipofílicos del pimentón y el achiote. Este método previene la degradación térmica y los residuos de hexano, garantizando el cumplimiento de los estándares de certificación orgánica y logrando una prima de precio del 25% en los mercados europeos. Los solventes eutécticos profundos naturales (NADES), compuestos de cloruro de colina y ácidos orgánicos, disuelven los pigmentos polifenólicos a temperatura ambiente. Esto elimina la necesidad de calentamiento intensivo en energía y se alinea con los principios de química verde, lo que resulta atractivo para los equipos de compras centrados en la sostenibilidad. La microencapsulación con envolturas de alginato o goma arábiga protege las antocianinas de la exposición al pH y a la luz. Esto extiende la vida útil de las bebidas en botellas de PET transparente de 3 a 12 meses, lo que permite la distribución en condiciones ambientales en regiones tropicales con infraestructura de cadena de frío limitada. Los requisitos de cumplimiento incluyen la adhesión al Reglamento 1333/2008 de la UE sobre aditivos alimentarios, que restringe los auxiliares tecnológicos, y la certificación de gestión de calidad ISO 9001, un estándar para los proveedores de primer nivel.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de procesamiento y bajo rendimiento de los colorantes alimentarios naturales | -1.4% | Global, más agudo en mercados sensibles al precio en Asia del Sur, África y América Latina | Corto plazo (≤ 2 años) |

| Variabilidad de la cadena de suministro derivada de fuentes vegetales y algales estacionales | -0.9% | Global, concentrado en regiones dependientes de cultivos de origen único (Perú para el achiote, India para la cúrcuma) | Mediano plazo (2-4 años) |

| Inestabilidad del color en aplicaciones alimentarias de alta temperatura o acidez | -0.6% | Global, con impacto particular en los segmentos de panadería y bebidas ácidas | Mediano plazo (2-4 años) |

| Requisitos estrictos de cumplimiento regulatorio | -0.4% | América del Norte (FDA), Europa (EFSA), Asia-Pacífico (FSSAI, CFDA) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de procesamiento y bajo rendimiento de los colorantes alimentarios naturales

El mercado global de colorantes alimentarios naturales enfrenta importantes desafíos económicos, a pesar de los avances tecnológicos. Los costos de procesamiento y las limitaciones de rendimiento crean primas de precio que restringen la penetración del mercado a nivel mundial. Los colorantes naturales exigen precios más elevados que las alternativas sintéticas, lo que presenta desafíos de formulación, particularmente en productos de consumo masivo con requisitos estrictos de margen en diferentes regiones. Múltiples factores contribuyen a esta diferencia de costos, incluida la inconsistencia de las materias primas, los complejos procesos de extracción, las menores concentraciones de pigmentos en las fuentes naturales y las capacidades de producción regional variables. Estas restricciones económicas han impulsado la innovación en soluciones de biotecnología a nivel global. Empresas como Phytolon están desarrollando métodos de producción basados en fermentación para reducir potencialmente los costos de los colorantes naturales. La Administración de Alimentos y Medicamentos (FDA) ha recibido peticiones de aditivos colorantes de Phytolon para el rojo de remolacha y el amarillo de tuna, lo que indica un avance en la comercialización de estos enfoques innovadores. Aunque los costos de procesamiento siguen siendo una restricción significativa del mercado a nivel mundial, la creciente presión regulatoria para eliminar los colorantes sintéticos está creando condiciones de mercado en las que la prima de precio de las alternativas naturales se vuelve más aceptable. Los altos costos de producción continúan obstaculizando el crecimiento del mercado, particularmente en los mercados en desarrollo sensibles al precio, donde los fabricantes luchan por mantener precios competitivos.

Variabilidad de la cadena de suministro derivada de fuentes vegetales y algales estacionales

En Andhra Pradesh y Tamil Nadu, las principales zonas de cultivo de cúrcuma de India, el contenido de curcumina oscila entre el 2,5% y el 6,5%, dependiendo de las precipitaciones monzónicas y los niveles de azufre en el suelo. Esta variabilidad obliga a los compradores a sobrecontratar en un 30% para garantizar un suministro suficiente de pigmentos, lo que incrementa los costos de mantenimiento de inventario. El carmín, extraído de los insectos cochinilla (Dactylopius coccus) criados en los cactus Opuntia peruanos, se ve afectado por los ciclos bienales de plagas y las muertes de cactus relacionadas con el clima. Estos problemas causaron una escasez de suministro del 40% en 2024, con precios al contado que escalaron de USD 80 a USD 135 por kilogramo en ocho semanas. La spirulina, cultivada en canales de flujo abierto, es susceptible a la contaminación por cianobacterias Anabaena y Microcystis, que producen microcistinas hepatotóxicas. Un solo evento de contaminación puede destruir un estanque entero de 10 hectáreas, retrasando las entregas en 90 días. Las cosechas de semilla de achiote (Bixa orellana) en Perú y Kenia ocurren anualmente, lo que requiere que los procesadores financien 12 meses de capital de trabajo para mantener un suministro consistente. Esto inmoviliza entre USD 2 millones y USD 5 millones por instalación y aumenta los costos de financiamiento en 180 puntos básicos en comparación con los distribuidores de colorantes sintéticos que utilizan inventario justo a tiempo. Los requisitos de cumplimiento, incluida la trazabilidad bajo el Reglamento 178/2002 de la UE y los Controles Preventivos de la FSMA, exigen auditorías a proveedores y documentación a nivel de lote, añadiendo entre USD 12.000 y USD 20.000 en gastos administrativos anuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: la spirulina desafía el dominio de los carotenoides

En 2025, los carotenoides representaron el 45,12% de los ingresos, lo que enfatiza su papel significativo en los sectores lácteo, de panadería y de bebidas. A medida que la fermentación asegura una participación creciente del 22% del mercado, se espera que el mercado de colorantes alimentarios naturales para carotenoides crezca de manera constante, reduciendo la brecha de costos con las alternativas sintéticas. Las antocianinas, impulsadas por las líneas de golosinas veganas que han reemplazado eficazmente al carmín manteniendo los rojos y púrpuras característicos, son el grupo de productos de más rápido crecimiento, con una CAGR del 9,15%.

El beta-caroteno producido mediante fermentación de precisión ya ha alcanzado la paridad de costos con las opciones sintéticas, lo que señala un punto de inflexión que podría impactar a otros carotenoides. A pesar de los desafíos con el pH y el calor, la curcumina continúa manteniendo su nicho en las salsas de curry y los suplementos dietéticos. Si bien el uso del carmín en alimentos está disminuyendo, su demanda en cosméticos proporciona un soporte parcial. Sin embargo, a medida que los rojos derivados de bayas ganan impulso, se espera que la participación del carmín en el mercado de colorantes alimentarios naturales disminuya. La spirulina, la líder en el segmento de colorantes azules, ahora enfrenta competencia de actores emergentes como la flor de guisante mariposa y la Galdieria. Sin embargo, el perfil sensorial establecido y las ventajas de escala de la spirulina brindan a los participantes establecidos la oportunidad de optimizar las eficiencias de costos.

Por color: el dominio del rojo continúa, el azul emerge como la estrella más llamativa

En 2025, el rojo representó una participación del 31,28% del mercado, una posición que el mercado de colorantes alimentarios naturales difícilmente perderá pronto debido a la extensa aplicación del rojo en frutas, postres y salsas. Sin embargo, el subsegmento azul, que crece a una CAGR del 10,02%, está atrayendo considerable atención de las marcas de bebidas, helados y nutrición deportiva que buscan crear contenido visualmente atractivo para las redes sociales. La aprobación de la FDA en 2025 del extracto de flor de guisante mariposa, junto con la autorización de la EFSA del azul de Galdieria, ha ampliado las opciones disponibles para los formuladores, alentando a la spirulina a mejorar sus tecnologías de enmascaramiento del sabor.

Los amarillos (como la curcumina y el beta-caroteno) y los naranjas (incluidos el achiote y el pimentón) siguen siendo esenciales, mientras que los verdes a menudo dependen de combinaciones de pigmentos, lo que restringe su crecimiento. Mientras tanto, los tonos púrpura y rosa están ganando terreno en segmentos premium como los yogures y los postres congelados, alineándose con el interés del consumidor en las paletas de colores "unicornio". Aunque el rojo mantendrá su dominio en ingresos absolutos, se espera que el segmento azul supere a otros colores en términos de crecimiento relativo.

Por forma: el dominio del polvo persiste, pero los concentrados líquidos ganan popularidad

En 2025, los formatos en polvo representaron el 58,25% de los ingresos del segmento, valorados por su estabilidad en almacén, dosificación precisa en mezclas de panadería y compatibilidad con equipos de mezcla en seco comúnmente utilizados en la producción de aperitivos y cereales. Las tecnologías de secado por atomización y liofilización encapsulan los pigmentos naturales dentro de matrices de maltodextrina o goma arábiga, proporcionando una vida útil de 24 meses en condiciones ambientales. Este avance no solo extiende la longevidad del producto, sino que también reduce los costos logísticos de la cadena de frío en un 35% en comparación con los concentrados líquidos, según se informó en el Journal of Food Engineering. Los concentrados líquidos, que comprenden dispersiones acuosas y en aceite, están proyectados a crecer a una CAGR del 9,58% hasta 2031. Este crecimiento está impulsado por los coenvasadores de bebidas que adoptan cada vez más sistemas de inyección en línea, los cuales reducen la variación de color entre lotes a menos de 1 Delta E y eliminan los riesgos de exposición al polvo para los trabajadores de producción.

Además, los formatos líquidos admiten la microdosificación en shots funcionales y tés listos para beber. En estos casos, los polvos requerirían mezcla de alto cizallamiento para su disolución, lo que aumentaría el tiempo de procesamiento entre 8 y 12 minutos por lote. Las tecnologías de emulsión estabilizan los carotenoides lipofílicos en bebidas acuosas logrando tamaños de gota inferiores a 200 nanómetros, lo que previene el cremado y triplica la intensidad del color. Esta innovación permite a los formuladores reducir las tasas de dosificación en un 64%, lo que reduce significativamente los costos de materias primas. Sin embargo, los formatos en polvo presentan limitaciones en aplicaciones de bebidas ácidas, donde los polvos de antocianinas exhiben una intensidad de color un 20% menor que los concentrados líquidos debido a la rehidratación incompleta y la aglomeración de partículas. El cumplimiento regulatorio sigue siendo crítico, con las buenas prácticas de fabricación de la FDA para aditivos colorantes que exigen especificaciones de tamaño de partícula y límites microbiológicos. Del mismo modo, el Reglamento 1333/2008 de la UE impone restricciones sobre los auxiliares tecnológicos en las formulaciones líquidas.

Por aplicación: los nutracéuticos impulsan el crecimiento futuro

En 2025, las bebidas representaron el 38,25% de los ingresos por aplicación, impulsadas por los refrescos carbonatados, las bebidas deportivas y los tés listos para beber reformulados para cumplir con las listas de evaluación de etiqueta limpia de los minoristas que penalizan los aditivos sintéticos. Las bebidas no alcohólicas dominaron con el 82% del volumen de la aplicación de bebidas, mientras que los segmentos alcohólicos, como la cerveza artesanal, las bebidas de malta con sabor y los cócteles listos para beber, adoptaron colorantes naturales para alinearse con las tendencias de premiumización y conciencia de la salud. Los suplementos dietéticos experimentaron el crecimiento de aplicación más rápido, con una CAGR del 10,58% proyectada hasta 2031. Este crecimiento está respaldado por productos como cápsulas blandas de luteína y zeaxantina para la salud ocular, cápsulas de astaxantina para la recuperación deportiva y tabletas de spirulina comercializadas para el apoyo inmunológico. El segmento de suplementos dietéticos se beneficia de la doble funcionalidad de los colorantes naturales, que mejoran el atractivo visual y aportan compuestos bioactivos que respaldan las declaraciones de la etiqueta. Esta funcionalidad permite a las marcas simplificar las listas de ingredientes y agilizar los trámites regulatorios. Las aplicaciones de panadería y confitería enfrentan desafíos de formulación. Por ejemplo, las antocianinas se degradan en masas de pasteles con pH alcalino, lo que requiere encapsulación o co-formulación con acidulantes, mientras que la curcumina pierde el 60% de su intensidad durante la esterilización en autoclave.

Los productos lácteos, incluidos el yogur, el helado y el queso, utilizan achiote, beta-caroteno y carmín. Los formatos solubles en aceite son preferidos en matrices con alto contenido de grasa para evitar los efectos de halo. Los aperitivos y cereales utilizan cúrcuma, pimentón y polvos de remolacha para crear variedades "arcoíris" de moda dirigidas a consumidores jóvenes. Sin embargo, para evitar la migración de color entre piezas adyacentes, se aplican recubrimientos barrera, lo que añade un costo adicional de USD 0,02 por unidad. Los organismos regulatorios influyen significativamente en el mercado, con la FDA emitiendo notificaciones GRAS para aplicaciones específicas y la EFSA imponiendo restricciones en los niveles de uso, como limitar la curcumina a una ingesta diaria de 0,1 miligramos por kilogramo de peso corporal.

Análisis geográfico

En 2025, Europa representó el 35,46% de los ingresos globales, impulsada por estrictas regulaciones de etiqueta limpia y la eliminación temprana de los colorantes azo sintéticos. La directiva de 2010 de la Comisión Europea, que exigía etiquetas de advertencia en seis colorantes sintéticos, impulsó reformulaciones voluntarias. En 2024, grandes minoristas como Tesco y Carrefour habían eliminado los productos con colorantes artificiales de sus líneas de marca propia, adhiriéndose al Reglamento 1333/2008 de la Comisión Europea. En enero de 2025, la EFSA aprobó la ficocianina derivada de Galdieria sulphuraria, lo que permitió la producción de yogures y helados azules de origen vegetal. Estos productos, que anteriormente dependían de la spirulina con notas secundarias a algas, desencadenaron proyectos de reformulación en 22 marcas lácteas europeas en seis meses, según se señala en el EFSA Journal 2025. España y los Países Bajos, hogar de la instalación Exberry de GNT Group en Mierlo y la planta de Roha Dyechem en Cataluña, sirven como centros clave de producción de colorantes naturales, beneficiándose de la proximidad a los usuarios finales y del acceso a materias primas del norte de África y América del Sur. Polonia y Bélgica están emergiendo como mercados en crecimiento, con sus sectores de confitería y panadería adoptando colorantes naturales para cumplir con los estándares de exportación de la UE y lograr un posicionamiento premium en los mercados de Europa Occidental.

Asia-Pacífico lidera con una sólida CAGR del 9,78% hasta 2031, impulsada por la urbanización, el aumento de los ingresos y el mayor consumo de alimentos envasados en China, India y el Sudeste Asiático, según los Indicadores de Desarrollo del Banco Mundial. En 2024, la Comisión Nacional de Salud de China amplió su lista de colorantes naturales aprobados, alineándose con los estándares del Codex Alimentarius y mejorando la competitividad exportadora de los procesadores de alimentos locales. La FSSAI de India, en 2024, aprobó el extracto de repollo rojo y el amarillo de cártamo, lo que permite a los fabricantes reformular los dulces tradicionales (mithai) y las bebidas (lassi, leche saborizada) con colorantes naturales, apuntando a los mercados urbanos premium, como se destaca en la Notificación de la FSSAI[3]Fuente: Autoridad de Normas de Seguridad Alimentaria de India, "Notificación de colorantes alimentarios naturales 2024." fssai.gov.in.. Japón y Corea del Sur están experimentando una alta adopción de colorantes naturales, particularmente en confitería y lácteos, impulsada por consumidores conscientes de la salud y regulaciones que favorecen los aditivos de origen vegetal. El Ministerio de Salud, Trabajo y Bienestar de Japón mantiene una lista positiva más extensa de 158 colorantes naturales en comparación con sus aprobaciones de colorantes sintéticos. El sector alimentario de Australia está siguiendo la tendencia de etiqueta limpia de Europa, con los principales minoristas Woolworths y Coles priorizando los colorantes naturales en sus marcas propias, lo que impulsa las reformulaciones de los proveedores. En Indonesia, Tailandia y Singapur, los sectores de bebidas listas para beber y aperitivos están creciendo rápidamente, con colorantes naturales alineados con la certificación Halal y las leyes dietéticas islámicas, que representan el 68% del volumen de bebidas regional, según la Organización de Normalización del Consejo de Cooperación del Golfo.

América del Norte representó el 28% de los ingresos globales en 2025, con Estados Unidos contribuyendo el 74% de ese volumen. Este crecimiento fue impulsado por las aprobaciones de la FDA de mayo de 2025 de la flor de guisante mariposa y el azul de Galdieria, junto con las iniciativas de etiqueta limpia de minoristas como Walmart, que introdujo el ícono "Great For You" para identificar productos libres de colorantes sintéticos. El sector alimentario de Canadá se alinea estrechamente con las regulaciones de Estados Unidos, y las discusiones de Health Canada en 2024 sobre restricciones a los colorantes sintéticos sugieren posibles eliminaciones progresivas, siguiendo las tendencias europeas. Chile, Colombia y Perú están aprovechando las materias primas locales, como el achiote de Perú y la cúrcuma de Colombia, para abastecer tanto a los mercados regionales como a los de exportación, aunque la variabilidad estacional del suministro sigue siendo un desafío. En Oriente Medio y África, la demanda de alimentos certificados como Halal en Arabia Saudita, los Emiratos Árabes Unidos y Egipto está impulsando el mercado. Aquí, los colorantes naturales de origen vegetal son más conformes con las leyes dietéticas islámicas que las alternativas derivadas de insectos como el carmín. Sudáfrica y Nigeria están emergiendo como centros clave de producción de spirulina y achiote, con enfoque en el comercio intraafricano y las oportunidades de exportación a Europa.

Panorama competitivo

El mercado de colorantes alimentarios naturales está moderadamente concentrado, con actores regionales y globales que dominan el mercado. Las empresas líderes como Sensient Technologies, GNT Group B.V., Givaudan S.A., Döhler Group SE y DIC Corporation desempeñan un papel significativo en la configuración del mercado de colorantes alimentarios naturales. Estas empresas capitalizan sus extensas carteras de productos, su avanzada experiencia técnica y sus bien establecidas redes de distribución global para mantener su dominio en el mercado. Sus sustanciales inversiones en investigación y desarrollo refuerzan aún más su posicionamiento competitivo e impulsan la innovación en la industria.

Estos actores clave están expandiendo activamente sus ofertas de productos centrándose en prácticas de abastecimiento sostenible, innovaciones en productos de etiqueta limpia y fusiones y adquisiciones estratégicas. Por ejemplo, la adquisición de Naturex por parte de Givaudan ha mejorado significativamente sus capacidades en soluciones botánicas y de colorantes naturales, permitiéndole atender la creciente demanda de ingredientes naturales. De manera similar, Sensient invierte fuertemente en investigación y desarrollo para crear pigmentos naturales con mayor estabilidad al calor y a la luz, específicamente diseñados para aplicaciones en las industrias láctea y de bebidas, abordando necesidades críticas de la industria.

Además de los esfuerzos de los grandes actores, las empresas regionales están expandiendo cada vez más su presencia, particularmente en los mercados emergentes, mediante la formación de alianzas estratégicas. El mercado también está experimentando un notable aumento en las empresas de biotecnología que emplean técnicas avanzadas como la fermentación y la reproducción de precisión para desarrollar colorantes naturales con mayor estabilidad y rentabilidad. Además, muchas empresas están adoptando estrategias de integración vertical para asegurar un suministro consistente de materias primas y garantizar un riguroso control de calidad a lo largo del proceso de producción, mejorando así su eficiencia operativa y la fiabilidad de sus productos.

Líderes de la industria de colorantes alimentarios naturales

Sensient Technologies Corporation

Doehler Group SE

Givaudan S.A.

GNT Group B.V.

DIC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Oterra ha inaugurado un nuevo centro de mezcla y aplicación de colorantes en Kerala, India, para apoyar a los clientes en los mercados de India, Asia-Pacífico y Oriente Medio. La instalación se centra en colorantes naturales para aplicaciones en alimentos y bebidas.

- Diciembre de 2024: Kalsec Inc. amplió su asociación con Connell Caldic, un distribuidor de ingredientes. El acuerdo utiliza los equipos de operaciones, ventas y marketing de Caldic en China para expandir la presencia de Kalsec en el mercado de Asia-Pacífico.

- Julio de 2024: Givaudan Sense Colour lanzó el Amaize naranja-rojo en IFT 2024. Esta incorporación a la línea Amaize de colorantes de antocianina a base de maíz ofrece un tono naranja-rojo brillante que iguala al Rojo 40 en aplicaciones ácidas.

- Mayo de 2024: Brenntag amplió su acuerdo de distribución con Oterra para incluir Suecia, basándose en su asociación existente en la región nórdica y a nivel global. Oterra suministra colorantes alimentarios naturales a las industrias de alimentos y bebidas, suplementos dietéticos y alimentos para mascotas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio, según Mordor Intelligence, valora el mercado de los colorantes alimentarios naturales como las ventas de pigmentos extraídos de fuentes vegetales, microbianas, minerales o animales que se incorporan a los alimentos y bebidas acabados para conseguir un atractivo visual o una funcionalidad añadida.

Las familias cubiertas incluyen carotenoides, antocianinas, curcumina, clorofila, ficocianina de espirulina y mezclas relacionadas en forma de polvo o líquido.

Exclusión del ámbito de aplicación: Excluimos todos los tintes derivados del petróleo o idénticos a los naturales y todas las aplicaciones cosméticas o para piensos.

Segmentación

- Tipo de producto

- Antocianinas

- Carotenoides (incluye beta-carotenos)

- Curcumina

- Carmín

- Spirulina

- Otros tipos

- Color

- Azul

- Verde

- Rojo

- Amarillo

- Púrpura

- Naranja

- Rosa

- Otros

- Forma

- Polvo

- Líquido

- Aplicaciones

- Panadería y confitería

- Productos lácteos

- Bebidas

- No alcohólicas

- Alcohólicas

- Suplementos dietéticos

- Aperitivos y cereales

- Otras aplicaciones

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a procesadores de pigmentos, tecnólogos de bebidas, compradores minoristas y asesores reguladores de Norteamérica, Europa y Asia-Pacífico.

Sus aportaciones afinaron las tasas de adopción, las normas de cálculo de costes y los supuestos de estacionalidad en los que se basa el modelo.

Investigación documental

Empezamos con la producción de cultivos de la FAO, los códigos del Sistema Armonizado de Comercio de las Naciones Unidas para el pimentón, la cúrcuma y la espirulina, las tablas de precios del USDA, las aprobaciones de aditivos de la EFSA y las solicitudes de patentes de Questel para enmarcar el contexto normativo y de suministro de pigmentos.

Los informes 10-K públicos, las presentaciones a los inversores, los paneles de lanzamiento de las marcas blancas de Innova y los datos de D&B Hoovers y Dow Jones Factiva nos permiten trazar un mapa de las huellas de las empresas y los impulsos de la demanda.

Las fuentes citadas son ilustrativas; muchos documentos adicionales informaron de la verificación.

Dimensionamiento y previsión del mercado

Un modelo descendente de proporción de ingredientes reconstruye la demanda a partir de la producción agrícola, los flujos comerciales y los rendimientos típicos de extracción. A continuación, cotejamos los totales con listas de proveedores selectivas de volumen multiplicado por el precio de venta combinado.

Entre las variables clave figuran la superficie cultivada con espirulina, el rendimiento de los concentrados de remolacha, los diferenciales de precios entre sintéticos y naturales, el lanzamiento de referencias limpias y los cambios regionales en el consumo de calorías.

La regresión multivariante y el análisis de escenarios proyectan cada impulsor, mientras que los ratios medios cubren las lagunas de datos señaladas por las pruebas ascendentes.

Ciclo de validación y actualización de datos

Los resultados son alertas claras de desviaciones, revisión por parte de los directivos y auditoría paritaria.

Actualizamos el modelo todos los años y lanzamos actualizaciones provisionales cada vez que la normativa o los costes de las materias primas cambian sustancialmente.

Por qué nuestra línea de base de colorantes alimentarios naturales es fiable

Reconocemos que los valores de mercado publicados a menudo difieren porque las empresas varían el alcance de los pigmentos, la mezcla de aplicaciones y la cadencia de actualización.

Nuestro análisis muestra que las mayores lagunas surgen cuando se omiten los azules de nicho, se utilizan precios de una sola región o el crecimiento lineal ignora las inminentes prohibiciones de tintes sintéticos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 2,03 B (2025) | Inteligencia de Mordor | n/a |

| 1.690 MILLONES DE DÓLARES (2025) | Consultoría global A | Omite los volúmenes destinados a la alimentación y los pigmentos de fermentación |

| 1.420 MILLONES DE DÓLARES (2023) | Diario profesional B | Sólo cubre bebidas y panadería; se basa en datos limitados de encuestas |

Estos contrastes demuestran que el modelo de Mordor basado en impulsores, la estricta selección del alcance y la revisión anual proporcionan una base equilibrada y transparente en la que los clientes pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de colorantes alimentarios naturales para 2031?

Se estima que alcanzará los USD 3.250 millones, lo que refleja una CAGR del 8,11% para el período 2026-2031.

¿Qué región está creciendo más rápido en el ámbito de los colorantes alimentarios naturales?

Asia-Pacífico avanza a una CAGR del 9,78% respaldada por la armonización regulatoria y el aumento de la penetración de alimentos envasados.

¿Qué segmento de aplicación muestra el mayor crecimiento?

Los suplementos dietéticos lideran con una CAGR del 10,58% gracias a las declaraciones de salud de los carotenoides y la ficocianina.

¿Qué tan dominantes son hoy los formatos en polvo?

Los polvos representan el 58,25% de los ingresos del segmento debido a su larga vida útil y compatibilidad con los procesos de mezcla en seco.

Última actualización de la página el: