Tamaño y Participación del Mercado de Jeringas de Insulina de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

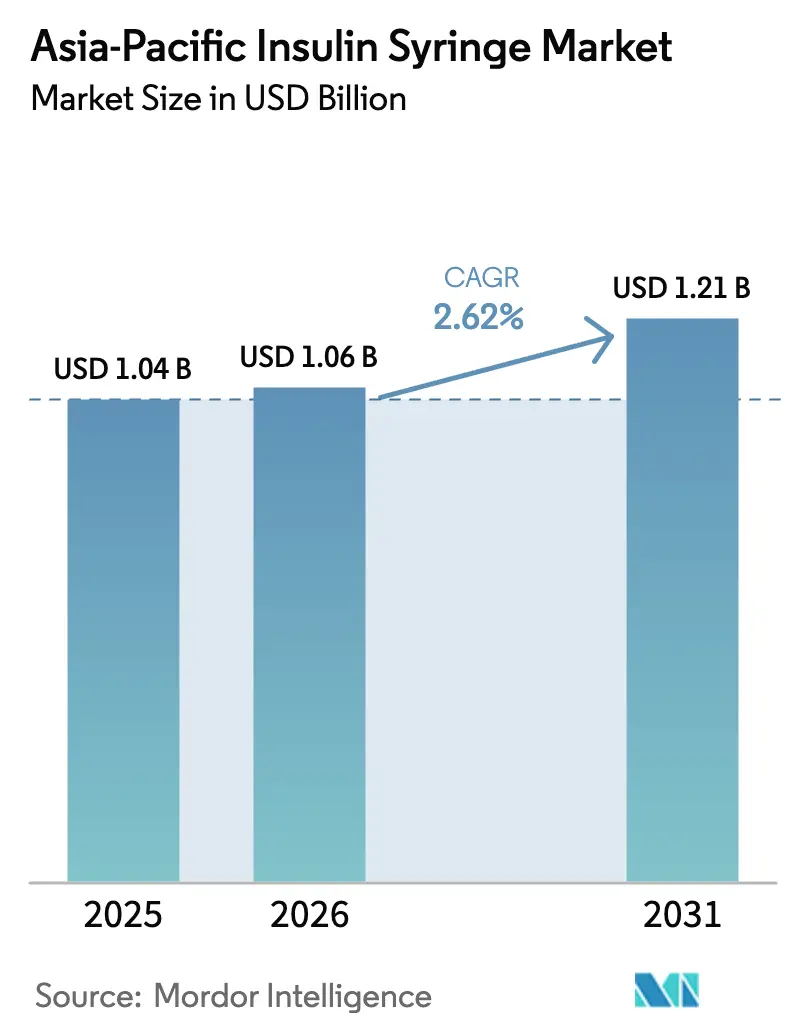

| Tamaño del mercado en el año base (2025) | 1.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jeringas de Insulina de Asia-Pacífico por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Jeringas de Insulina de Asia-Pacífico sea de USD 1,04 mil millones en 2025, USD 1,06 mil millones en 2026, y alcance USD 1,21 mil millones en 2031, creciendo a una CAGR del 2,62% de 2026 a 2031.

La adopción sigue anclada en los 238 millones de diabéticos diagnosticados de la región; sin embargo, la migración constante hacia plumas y bombas de insulina modera el crecimiento en volumen de la categoría de jeringas de bajo margen. Los gobiernos están ampliando el cribado y el reembolso, lo que amplía el conjunto de prescriptores de insulina, mientras que las políticas de topes de precios en China e India comprimen los márgenes de los fabricantes. El liderazgo en costos domina, por tanto, la estrategia competitiva, aunque los proveedores persiguen simultáneamente innovaciones en agujas de pared ultrafina para defender los precios en los hospitales urbanos. La relocalización de la producción en Malasia e India acorta los plazos de entrega y mitiga los riesgos de concentración de la cadena de suministro en China, un cambio que influirá en el aprovisionamiento de materias primas y la logística durante el período de previsión.

Conclusiones Clave del Informe

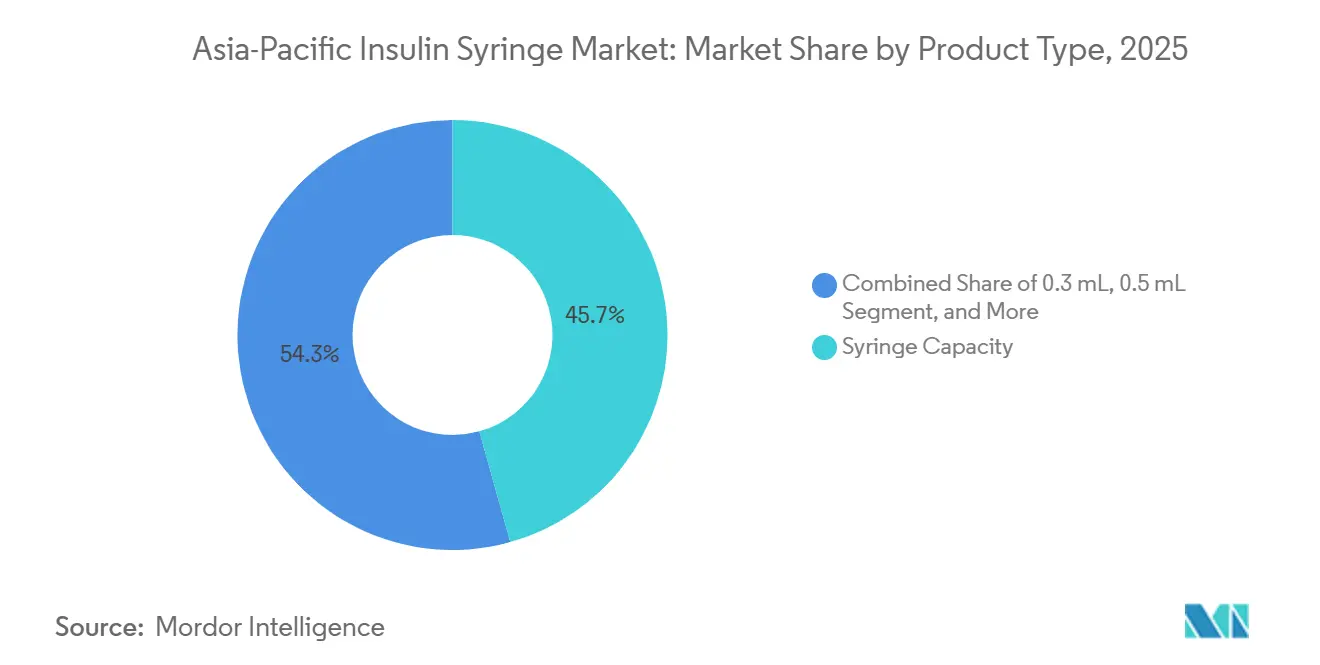

- Por capacidad de jeringa, el formato de 0,5 mL lideró con una participación de ingresos del 45,67% en 2025, mientras que el de 0,3 mL se proyecta que se expanda a una CAGR del 3,25% hasta 2031.

- Por longitud de aguja, 6 mm captó el 31,28% de los ingresos en 2025; el de 4 mm está en camino de alcanzar una CAGR del 4,42% hasta 2031.

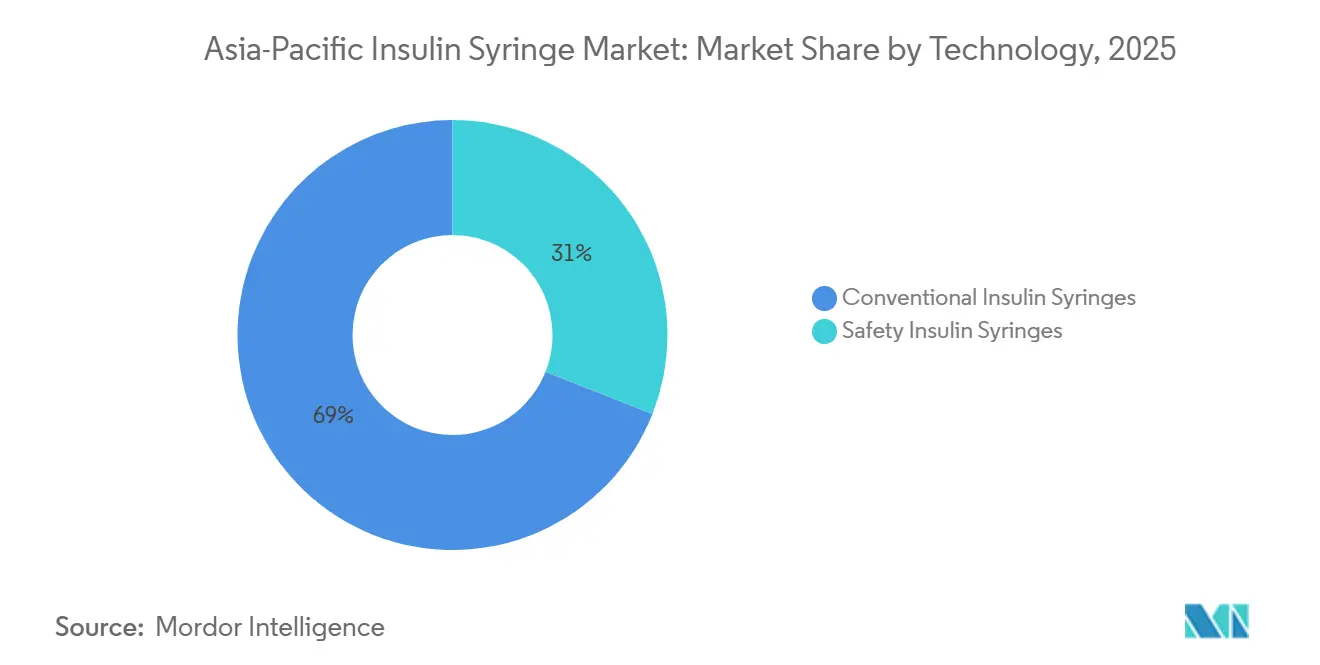

- Por tecnología, las jeringas convencionales representaron el 69,02% de los envíos de 2025, mientras que los dispositivos de seguridad avanzan a una CAGR del 2,98%.

- Por usuario final, los hospitales y clínicas mantuvieron una participación del 57,39% en 2025, aunque los entornos de atención domiciliaria son los de mayor crecimiento, con un 3,87% hasta 2031.

- Por geografía, China representó el 29,38% de los ingresos de 2025, y se prevé que India crezca a una CAGR del 5,18% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Jeringas de Insulina de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de la Diabetes en Asia-Pacífico | +0.7% | Asia-Pacífico global, concentrado en China, India, Indonesia, con efecto expansivo hacia el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Expansión de la Autoadministración de Terapias con Insulina | +0.5% | India, Sudeste Asiático, ciudades de nivel 2/3 de China | Mediano plazo (2-4 años) |

| Programas Favorables de Reembolso Gubernamental y Concienciación | +0.4% | China, India, con avances tempranos en Indonesia, Filipinas, Malasia | Mediano plazo (2-4 años) |

| Innovación en Calibre Ultrafino que Impulsa la Adherencia del Paciente | +0.3% | Japón, Australia, China urbana, Corea del Sur | Corto plazo (≤ 2 años) |

| Crecimiento de las Cadenas de Suministro de Farmacias en Línea | +0.4% | China, India, Sudeste Asiático urbano | Corto plazo (≤ 2 años) |

| Relocalización de la Fabricación de Jeringas para la Seguridad del Suministro | +0.3% | Malasia, Indonesia, Tailandia, Vietnam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de la Diabetes en Asia-Pacífico

Más de 300 millones de adultos en el Pacífico Occidental y el Sudeste Asiático vivían con diabetes en 2024, aunque las tasas de casos no diagnosticados seguían rondando el 50%.[1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 10.ª edición," diabetesatlas.org La proporción de casos no diagnosticados en Indonesia alcanzó un asombroso 73,2%, lo que subraya el reservorio de demanda latente que los nuevos programas de cribado pueden liberar. Los 148 millones de pacientes diagnosticados en China y los 90 millones de India garantizan un suelo de demanda estructural para el mercado de jeringas de insulina de Asia-Pacífico, incluso a medida que las plumas ganan terreno. Las limitaciones de asequibilidad en zonas rurales mantienen a las jeringas como la opción predeterminada donde la infraestructura de cadena de frío es débil. El inicio más temprano de la insulinoterapia en cohortes más jóvenes también alarga el consumo de dispositivos a lo largo de la vida de cada paciente.

Expansión de la Autoadministración de Terapias con Insulina

Los entornos de atención domiciliaria crecen un 3,87% anual a medida que la telemedicina elimina las barreras geográficas para el apoyo en la titulación. Las jeringas cuestan una quinta parte de lo que cuestan las plumas desechables en India e Indonesia, lo que refuerza su papel como medida de ahorro de costos para los pagadores de bolsillo.[2]Organización Mundial de la Salud, "Informe Global sobre la Diabetes," who.int El reembolso gubernamental, como el programa Ayushman Bharat de India, ahora cubre tanto la insulina como los dispositivos de administración, extendiendo el alcance a los segmentos de bajos ingresos. Los programas de educación estructurada mitigan los riesgos de errores de dosificación, aunque la mejora de la técnica a veces impulsa a los pacientes urbanos hacia las plumas, segmentando la demanda según líneas socioeconómicas. Los fabricantes deben, por tanto, equilibrar el liderazgo en precios con materiales de formación centrados en el paciente.

Crecimiento de las Cadenas de Suministro de Farmacias en Línea

Las farmacias en línea de China procesaron más de 1.000 millones de recetas en 2024, con los suministros para la diabetes entre los primeros puestos. Las plataformas de comercio electrónico de India ampliaron los listados de jeringas en un 35% tras invertir en logística de cadena de frío para ciudades de nivel 3. Los reguladores están reforzando la supervisión; la autoridad de seguridad de medicamentos de India emitió 12 alertas por jeringas de insulina falsificadas vendidas en sitios no verificados, lo que hace que la reputación de marca sea crítica. Indonesia y Malasia concedieron decenas de nuevas licencias de farmacia en línea, acelerando la penetración directa al consumidor. Los proveedores que aseguran una posición preferente en estos portales obtienen una ventaja en precio y volumen, pero deben vigilar más rigurosamente a los imitadores del mercado gris.

Relocalización de la Fabricación de Jeringas para la Seguridad del Suministro

Malasia albergará una instalación de USD 67 millones capaz de envasar 30 millones de dosis de insulina anuales a partir de 2026, integrando el ensamblaje de jeringas en el propio sitio. La planta de Insulet en Johor, de USD 200 millones, inaugurada en 2024, subraya el atractivo del Sudeste Asiático como cobertura frente al riesgo de concentración en China. El programa de Incentivos Vinculados a la Producción de India reserva USD 1.200 millones para la localización de dispositivos médicos, con el objetivo de lograr una sustitución de importaciones del 50% para 2027.[3]Gobierno de India, "Programa de Incentivos Vinculados a la Producción para Dispositivos Médicos," investindia.gov.in Como resultado, los costos de entrega en toda la ASEAN convergerán, erosionando la histórica ventaja de precio del 20-30% de China y empujando a los proveedores a competir en credenciales de calidad ISO 13485.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Adopción de Plumas y Bombas de Insulina | -0.6% | Japón, Australia, Nueva Zelanda, China urbana, Corea del Sur | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento de Normativas Estrictas de Seguridad de Agujas | -0.3% | China, India, mercados de la ASEAN que implementan las directrices de seguridad de objetos punzantes de la OMS | Mediano plazo (2-4 años) |

| Presión Medioambiental sobre los Plásticos de Un Solo Uso | -0.2% | Australia, Japón, Corea del Sur, con regulaciones emergentes en China | Largo plazo (≥ 4 años) |

| Políticas de Topes de Precios Domésticos en Asia-Pacífico Emergente | -0.4% | China, India, Indonesia, Filipinas, Vietnam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Plumas y Bombas de Insulina

Las plumas de insulina representaron el 60% de los nuevos inicios de tratamiento en Japón y Australia en 2025, lo que refleja el reembolso en paridad y la preferencia de los pacientes por dispositivos discretos y precargados. El financiador público de Nueva Zelanda ahora apoya los sistemas de bomba con monitorización continua de glucosa, reduciendo la demanda de jeringas en pacientes con Diabetes Tipo 1. Las ciudades de nivel 1 de China muestran un impulso similar, con el 48% de los pacientes de Tipo 2 recién diagnosticados optando por plumas en 2024. Sin embargo, las jeringas siguen siendo dominantes en los mercados rurales donde la asequibilidad y la limitada infraestructura de cadena de frío inhiben la adopción de plumas. Los proveedores deben, por tanto, orientarse a segmentos sensibles al precio y licitaciones públicas, cediendo cuota de mercado en las áreas urbanas.

Políticas de Topes de Precios Domésticos en Asia-Pacífico Emergente

La contratación basada en volumen de China en 2024 redujo los precios medianos de la insulina en un 42% y ahora se está extendiendo a las jeringas, recortando los márgenes hasta en un 20%. El techo de precios de India de INR 8-12 (USD 0,10-0,15) por unidad obliga a las multinacionales a localizar la producción o a retirarse de las licitaciones de alto volumen. Indonesia y Filipinas están elaborando marcos similares que favorecen a los actores con escala capaces de operar con costos unitarios inferiores a USD 0,05. Las empresas más pequeñas enfrentan presión de consolidación a medida que los costos de cumplimiento de los certificados ISO aumentan, incluso mientras los precios de venta caen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad de Jeringa: La Miniaturización Pediátrica Refuerza el Impulso del Formato de 0,3 mL

El tamaño del Mercado de Jeringas de Insulina de Asia-Pacífico para los formatos de 0,5 mL representó el 45,67% de los ingresos de 2025, aunque las unidades de 0,3 mL están proyectadas para crecer a una CAGR del 3,25% hasta 2031, impulsadas por la creciente incidencia pediátrica y los regímenes de titulación de dosis bajas. Los endocrinólogos prescriben barriles más pequeños para reducir el desperdicio de insulina en niños y usuarios de edad avanzada que utilizan 10 unidades o menos por dosis. El regulador de China aprobó seis nuevos diseños pediátricos en 2024, lo que indica apoyo político para diversificar la capacidad. Sin embargo, las tolerancias más estrictas y las agujas de calibre 30-32G aumentan los costos de producción entre un 8-12%, y el tope de precio uniforme de India limita la capacidad de trasladar esa prima a los consumidores.

El formato de 1 mL sigue utilizándose para regímenes basales superiores a 30 unidades y sigue siendo común en cohortes obesas de Tipo 2 con resistencia a la insulina. Las jeringas de más de 1 mL desempeñan un papel de nicho en hospitales que manejan insulina U-500, pero están perdiendo relevancia a medida que las empresas farmacéuticas eliminan gradualmente los viales de alto volumen en favor de cartuchos de pluma concentrados. En consecuencia, la combinación de capacidades se inclinará hacia tamaños inferiores a 1 mL, mientras que los volúmenes de más de 1 mL retroceden hacia las clínicas especializadas.

Por Longitud de Aguja: El Consenso Clínico se Desplaza hacia los 4 mm

Las agujas de seis milímetros mantuvieron una participación de mercado del 31,28% en el mercado de jeringas de insulina de Asia-Pacífico en 2025, aunque las variantes de 4 mm están creciendo un 4,42% anual a medida que las directrices respaldan longitudes más cortas para prevenir las inyecciones intramusculares. Japón, Australia y China integraron el estándar de 4 mm en los protocolos de 2025, acelerando las conversiones hospitalarias. Los fabricantes lanzan acero de pared ultrafina y geometría de punta biselada que reduce la fuerza de inserción en un 18%, lo que resulta atractivo para los usuarios con fobia a las agujas.

Los productos de ocho milímetros están en declive, mientras que los dispositivos de ≥10 mm persisten principalmente en inventarios rurales heredados. La adopción de 4 mm requiere una técnica perpendicular y nueva formación del paciente, lo que impulsa la demanda de instrucciones ilustradas y vídeos con código QR. Las empresas que incorporan ayudas educativas ganan fidelidad en el canal de atención domiciliaria.

Por Tecnología: Los Mecanismos de Seguridad Ganan Tracción en el Reembolso

Los productos convencionales representaron el 69,02% del volumen de 2025, pero las jeringas de seguridad avanzan a un ritmo del 2,98% anual a medida que las directrices de la OMS sobre lesiones por objetos punzantes influyen en las licitaciones hospitalarias. Los hospitales terciarios de China deben especificar ahora diseños de retracción pasiva o de protección, aunque las brechas presupuestarias retrasaron la implantación completa. India obligó a los dispositivos de seguridad en las instalaciones gubernamentales en 2025, aunque el cumplimiento solo alcanzó el 38% a mediados de 2025 debido a las asignaciones rezagadas.

La adopción en atención domiciliaria es más lenta porque los usuarios a menudo reutilizan las jeringas, lo que reduce la propuesta de valor de los seguros de seguridad de un solo uso. Están surgiendo agujas retráctiles híbridas que permiten la reutilización opcional, pero su clasificación bajo las normas ISO 23908 sigue siendo ambigua. Por tanto, la penetración de los dispositivos de seguridad se mantendrá concentrada en los hospitales hasta que la cobertura se amplíe.

Por Usuario Final: El Auge de la Atención Domiciliaria Altera la Economía de la Distribución

Los hospitales y clínicas representaron el 57,39% de la demanda de 2025, aunque la atención domiciliaria crece a una CAGR del 3,87% a medida que las directrices de telesalud permiten a los endocrinólogos ajustar las dosis de forma remota. Las farmacias en línea realizan entregas a domicilio, reduciendo el riesgo de desabastecimiento para los usuarios crónicos. India integró sus registros nacionales de salud digital en almacenes centrales de jeringas, evitando las farmacias de distrito propensas a escaseces.

El crecimiento de la atención domiciliaria obliga a los proveedores a perfeccionar el embalaje. Un estudio de 2024 encontró que el 62% de los usuarios indonesios primerizos no podían ensamblar las jeringas solo con instrucciones escritas; las empresas incorporan, por tanto, vídeos con código QR multilingüe para reducir las tasas de error. Los centros de atención a largo plazo y los servicios médicos militares muestran una demanda plana porque favorecen cada vez más las plumas precargadas por su eficiencia en el flujo de trabajo.

Análisis Geográfico

China representó el 29,38% de los ingresos de 2025 en el mercado de jeringas de insulina de Asia-Pacífico, respaldada por su vasta población diabética y el poder de compra provincial. Los recortes de precios nacionales comprimen los márgenes, y las ciudades de nivel 1 se inclinan ahora hacia las plumas, aunque las zonas rurales siguen prefiriendo las jeringas por su asequibilidad y el limitado soporte de cadena de frío. Los fabricantes nacionales como Weigao aseguran licitaciones combinando el cumplimiento de la norma ISO 13485 con un bajo costo de entrega.

Japón muestra el crecimiento más lento, con las plumas captando el 68% de las nuevas prescripciones en 2025, y los protocolos actualizados abogan por la integración de bomba con monitorización continua de glucosa para los usuarios de Tipo 1. Australia sigue el mismo camino tras la aprobación de cuatro nuevos modelos de bomba por parte de su regulador en 2024; las aseguradoras privadas ampliaron la cobertura, comprimiendo la adopción de jeringas en los mercados metropolitanos. La financiación pública de Nueva Zelanda para bombas a finales de 2024 reducirá los volúmenes de jeringas en toda Oceanía.

Se prevé que India se expanda a una CAGR del 5,18%, impulsada por 90 millones de diabéticos y el apoyo del programa de Incentivos Vinculados a la Producción que fomenta la fabricación nacional de jeringas. Los topes de precios amplían la asequibilidad, pero obligan a las multinacionales a localizar la producción o ceder cuota. Corea del Sur reembolsa las jeringas a todos los pacientes de Tipo 2, pero la preferencia urbana de Seúl por las plumas supera el 55%, creando una dinámica de mercado de dos niveles.

El resto de Asia-Pacífico, Indonesia, Tailandia, Vietnam y Filipinas, presenta el crecimiento agregado más rápido. La tasa de casos no diagnosticados del 73,2% en Indonesia representa un considerable grupo de conversión potencial a medida que se despliegan nuevos programas de cribado. La fragmentación regulatoria en toda la ASEAN, sin embargo, extiende el registro de dispositivos hasta 18 meses, favoreciendo a los actores establecidos con equipos de cumplimiento regional.

Panorama Competitivo

El mercado de jeringas de insulina de Asia-Pacífico está moderadamente fragmentado. Becton, Dickinson y Terumo lideran el segmento premium, aprovechando la tecnología de agujas de pared ultrafina y las certificaciones ISO globales para justificar los precios en hospitales y centros de diabetes. Los proveedores chinos Weigao, Jiangsu Excel y Zhejiang KangKang dominan las licitaciones públicas mediante un posicionamiento de costos agresivo.

Las carreras tecnológicas se centran en la optimización de la tasa de flujo. El Neopak XtraFlow de BD, presentado en septiembre de 2024, ofrece una inyección un 30% más rápida de formulaciones de alta viscosidad y se combina con el autoinyector de Ypsomed bajo una alianza de octubre de 2024. Sin embargo, los mercados con topes de precios diluyen los retornos de dicha inversión en I+D, lo que obliga a las empresas a reservar los productos avanzados para los canales de seguro privado o de exportación.

La relocalización remodela las cadenas de suministro. La planta malasia de Pharmaniaga reducirá los tiempos de tránsito hacia el mercado indonesio de 20,4 millones de pacientes, mientras que la instalación de Insulet en Johor subraya el atractivo de la región para los fabricantes de dispositivos que buscan cobertura frente al riesgo geopolítico. Los competidores de nivel medio que carecen de escala, como Owen Mumford, que abandonó las plumas de insulina en 2024, se enfrentan a la salida o a la fusión a medida que aumentan los costos de cumplimiento. Los gigantes de la farmacia en línea Alibaba Health y JD Health integran verticalmente la distribución, comprimiendo los márgenes mayoristas y dando a las marcas preferidas una ventaja en los volúmenes directos al paciente.

Líderes del Sector de Jeringas de Insulina de Asia-Pacífico

Terumo Corporation

Nipro Corporation

HMD Healthcare Ltd.

Cardinal Health Inc.

Becton, Dickinson and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2024: BD y Ypsomed colaboraron en sistemas de autoinyección para biológicos de alta viscosidad superiores a 15 cP.

- Marzo de 2024: Owen Mumford se asoció con Duopharma Biotech para ampliar la distribución de jeringas en el Sudeste Asiático.

Alcance del Informe del Mercado de Jeringas de Insulina de Asia-Pacífico

Las jeringas de insulina se utilizan para la autoinyección y están disponibles en múltiples tamaños para ayudar a administrar diferentes dosis de insulina.

El Informe del Mercado de Jeringas de Insulina de Asia-Pacífico está segmentado por Capacidad de Jeringa (0,3 mL, 0,5 mL, 1 mL, mayor de 1 mL), Longitud de Aguja (4 mm, 6 mm, 8 mm, ≥10 mm), Tecnología (Convencional, de Seguridad), Usuario Final (Hospitales y Clínicas, Atención Domiciliaria, Centros de Diabetes, Otros) y Geografía (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| 0,3 mL |

| 0,5 mL |

| 1 mL |

| Mayor de 1 mL |

| 4 mm |

| 6 mm |

| 8 mm |

| ≥10 mm |

| Jeringas de Insulina Convencionales |

| Jeringas de Insulina de Seguridad |

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Centros de Diabetes |

| Otros Usuarios Finales |

| China |

| Japón |

| India |

| Australia |

| Corea del Sur |

| Resto de Asia-Pacífico |

| Por Capacidad de Jeringa | 0,3 mL |

| 0,5 mL | |

| 1 mL | |

| Mayor de 1 mL | |

| Por Longitud de Aguja | 4 mm |

| 6 mm | |

| 8 mm | |

| ≥10 mm | |

| Por Tecnología | Jeringas de Insulina Convencionales |

| Jeringas de Insulina de Seguridad | |

| Por Usuario Final | Hospitales y Clínicas |

| Entornos de Atención Domiciliaria | |

| Centros de Diabetes | |

| Otros Usuarios Finales | |

| Por País | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de jeringas de insulina de Asia-Pacífico en 2031?

Se proyecta que el tamaño del mercado de jeringas de insulina de Asia-Pacífico alcance USD 1,21 mil millones en 2031, lo que refleja una CAGR del 2,62% de 2026 a 2031.

¿Qué capacidad de jeringa crece más rápido?

Se prevé que el segmento de capacidad de 0,3 mL registre una CAGR del 3,25% hasta 2031, ya que los clínicos prefieren la precisión de dosis bajas para pacientes pediátricos y de edad avanzada.

¿Por qué las agujas de 4 mm están ganando cuota de mercado?

Las directrices clínicas publicadas en 2024 recomiendan longitudes de 4 mm para reducir el riesgo intramuscular y el dolor de la inyección, impulsando un crecimiento anual del 4,42% en este segmento.

¿Qué factores impulsan la demanda en India?

India se beneficia de una población diabética de 90 millones de personas, una cobertura de seguro ampliada bajo el programa Ayushman Bharat e incentivos gubernamentales que localizan la producción de jeringas, apoyando una CAGR del 5,18%.

¿Cómo están cambiando las farmacias en línea la distribución?

Plataformas como Alibaba Health y PharmEasy entregan jeringas directamente a los pacientes, reduciendo los desabastecimientos y los precios, al tiempo que presionan a los fabricantes a asegurar su presencia en los canales digitales.

Última actualización de la página el: