Tamaño y Participación del Mercado de Construcción de Viviendas Prefabricadas en Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

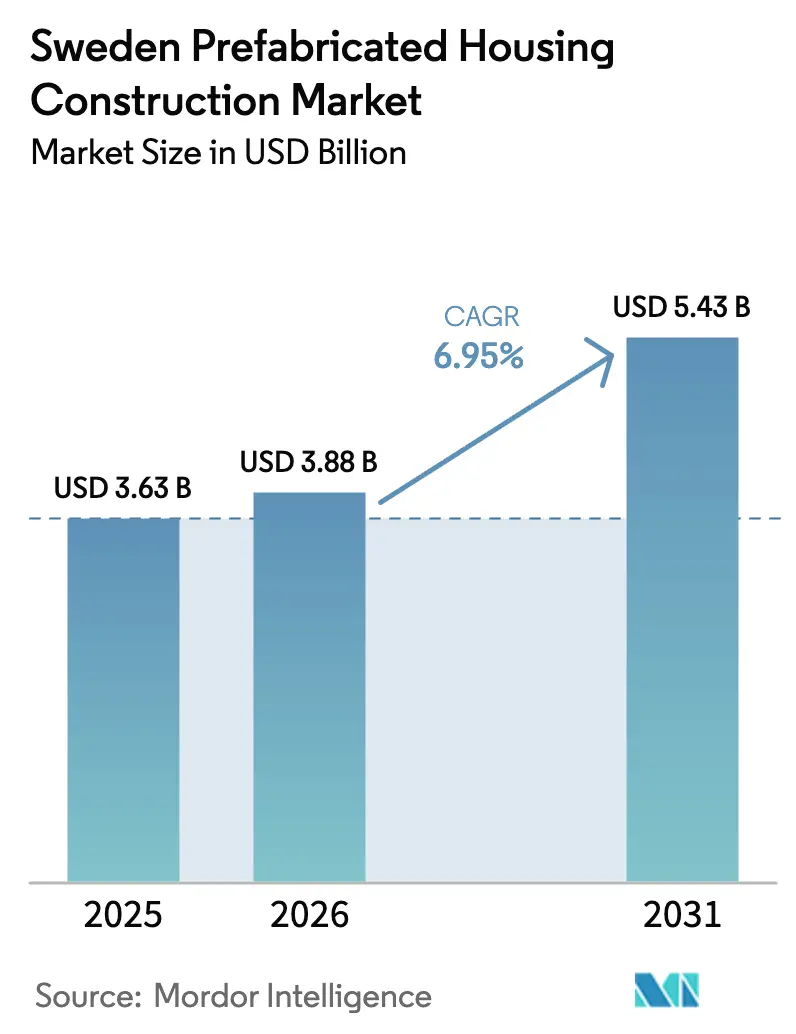

| Tamaño del mercado en el año base (2025) | 3.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Viviendas Prefabricadas en Suecia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Construcción de Viviendas Prefabricadas en Suecia se expanda desde USD 3.630 millones en 2025 y USD 3.880 millones en 2026 hasta USD 5.430 millones en 2031, registrando una CAGR del 6,95% entre 2026 y 2031.

La acelerada adopción de la producción controlada en fábrica —impulsada por mercados laborales ajustados, códigos energéticos más estrictos y objetivos municipales de vivienda acelerada— ancla una expansión sostenida a pesar de los vientos en contra del financiamiento que frenaron los proyectos convencionales de construcción en obra en 2024 y 2025. La madera retiene un liderazgo abrumador porque la cadena forestal verticalmente integrada de Suecia asegura precios estables de materias primas, mientras que los sistemas volumétricos de madera laminada cruzada (CLT) satisfacen los límites de carbono incorporado establecidos en el régimen de declaración climática de Boverket[1]Boverket, "Reglamentos de Construcción (BBR)," boverket.se. La entrega modular comprime los plazos desde el permiso hasta la ocupación en un 25–40%, una ventaja decisiva en Estocolmo, Gotemburgo y Malmö, donde las listas de espera de unidades de alquiler superan los 9 años. La digitalización sigue siendo desigual, pero los pioneros que conectan modelos BIM directamente a líneas CNC reportan reducciones de doble dígito en retrabajos, consolidando una ventaja de innovación que los rezagados tendrán dificultades para cerrar durante el horizonte de previsión.

Conclusiones Clave del Informe

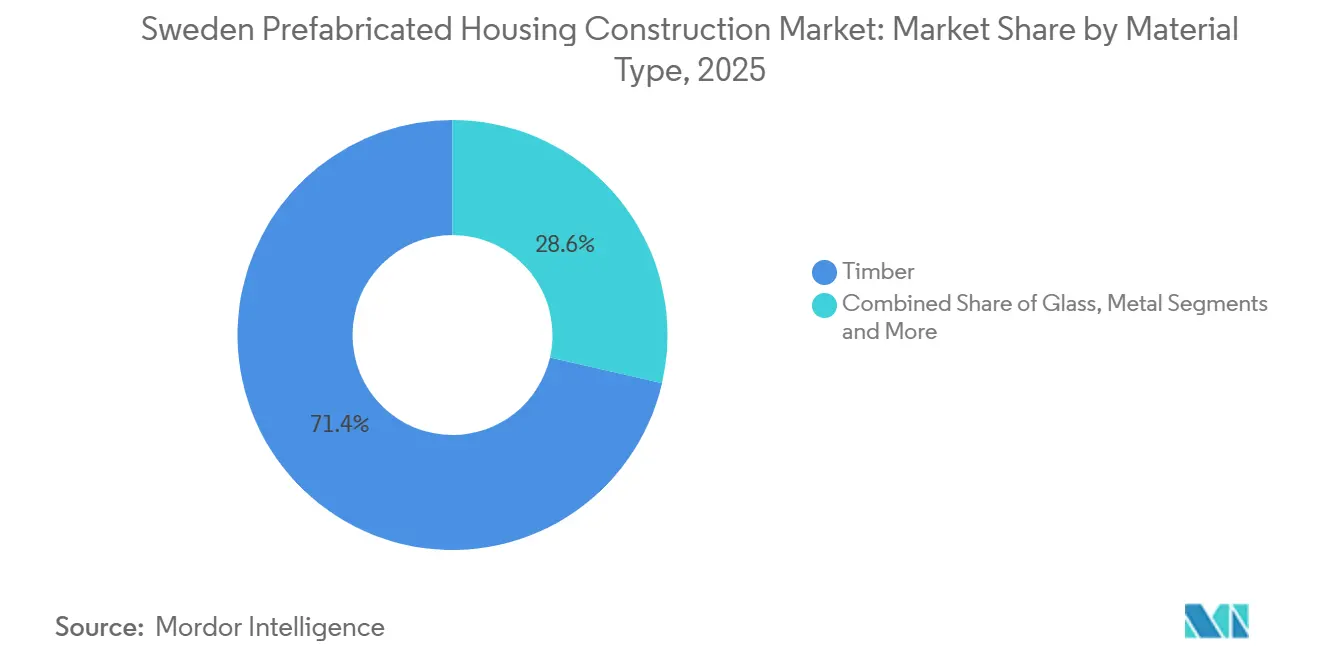

- Por material, la madera capturó el 71,4% de la participación del mercado de construcción de viviendas prefabricadas en Suecia en 2025, mientras que se prevé que el vidrio registre la CAGR más rápida del 7,81% hasta 2031.

- Por tipo de vivienda, las unifamiliares representaron el 76,9% del volumen en 2025, mientras que se proyecta que las multifamiliares se expandan a una CAGR del 8,09% hasta 2031.

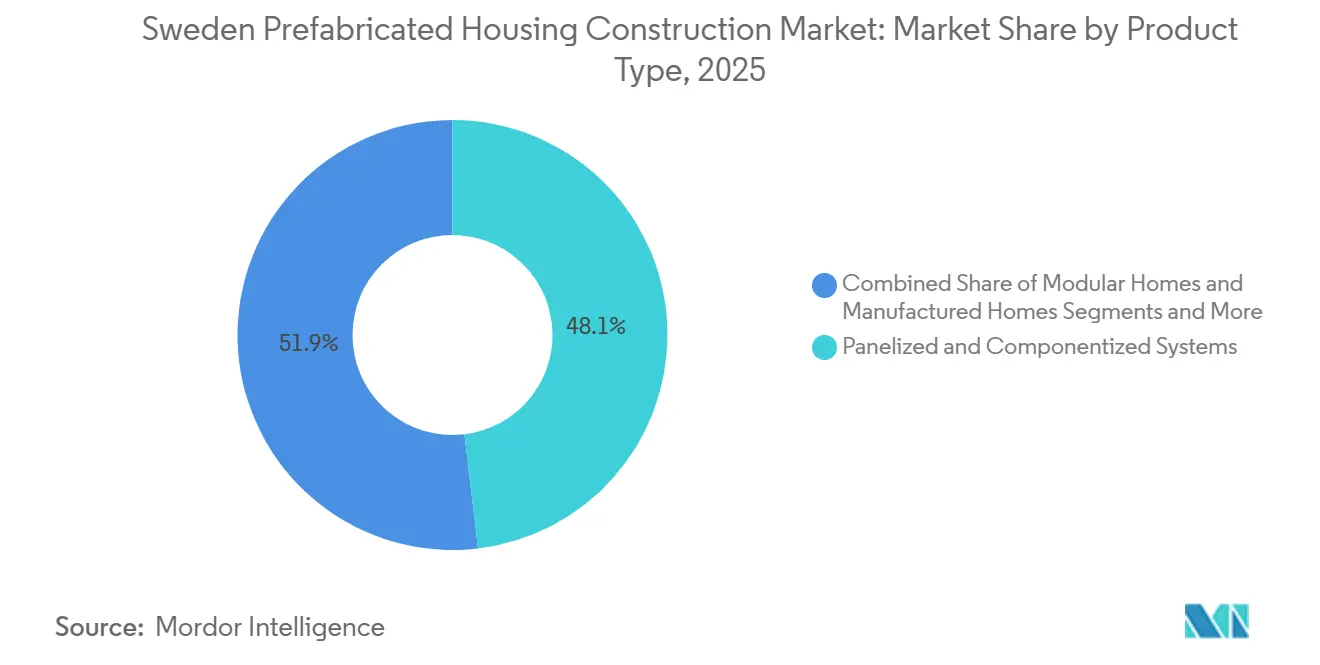

- Por tipo de producto, los sistemas panelizados y componentizados lideraron el mercado de construcción de viviendas prefabricadas en Suecia con el 48,1% de la participación de mercado en 2025; las casas modulares crecerán más rápido a una CAGR del 8,31% hasta 2031.

- Por ciudad, Estocolmo representó el 33,7% del volumen de 2025, y Malmö tiene la perspectiva de CAGR más alta del 8,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Viviendas Prefabricadas en Suecia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tradición industrializada en madera | +1.8% | Västra Götaland, Norrbotten, Västerbotten | Largo plazo (≥ 4 años) |

| Códigos energéticos estrictos y objetivos de cero emisiones netas | +1.5% | Estocolmo, Gotemburgo, Malmö | Mediano plazo (2–4 años) |

| Escasez de mano de obra y altos salarios en obra | +1.4% | A nivel nacional, agudo en Estocolmo y Gotemburgo | Corto plazo (≤ 2 años) |

| Proyectos municipales de relleno urbano | +1.2% | Estocolmo, Malmö, Gotemburgo, Uppsala, Linköping, Örebro | Mediano plazo (2–4 años) |

| Diseño digital y estandarización DfMA | +1.0% | Nacional, liderado por Peab, NCC, Skanska, Randek | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólida Tradición en Vivienda de Madera Industrializada que Permite Escala y Calidad

Los aserraderos suecos procesaron 74 millones de m³ de madera en rollo en 2024, con la mitad convertida en madera de grado constructivo, garantizando costos de insumos predecibles para las plantas volumétricas que soportaron los picos de precios del acero y el concreto de 2021-2022. La capacidad de CLT aumentó aproximadamente un 15% entre 2023 y 2025, otorgando a los productores nacionales una ventaja de costo estructural sobre los rivales dependientes de importaciones expuestos a la volatilidad del precio de troncos al contado, que vio saltar los precios de USD 47,0 por m³ en 2020 a USD 94,5 por m³ en el cuarto trimestre de 2024. Los regímenes de humedad controlados en fábrica y la precisión CNC minimizan el trabajo correctivo en obra, reduciendo las reclamaciones de garantía y los costos del ciclo de vida apreciados por los compradores municipales. Los módulos de madera también secuestran entre 200 y 300 kg de CO₂ por m³, apoyando el cumplimiento de la declaración climática que se volvió obligatoria para edificios de más de 1.000 m² en 2022. Estas ventajas combinadas de costo, calidad y regulación aseguran que la madera siga siendo el material ancla que impulsa el mercado de construcción de viviendas prefabricadas en Suecia.

Los Códigos Energéticos Estrictos y los Objetivos de Cero Emisiones Netas Favorecen las Envolventes de Alto Rendimiento Construidas en Fábrica

Los Reglamentos de Construcción de Boverket limitan el uso específico de energía a 65–85 kWh/m²-año, con Estocolmo y otros municipios importantes que aplican umbrales hasta un 20% más estrictos en las licitaciones de asignación de terrenos. Los entornos de fábrica permiten verificaciones de hermeticidad al aire e inspecciones de puentes térmicos que son prácticamente imposibles al aire libre en el clima variable de Suecia. Las entregas de 2024 de Heimstaden Bostad redujeron las huellas de las viviendas en un 20% mediante módulos de baño estandarizados, contribuyendo a la certificación Miljöbyggnad Silver que supera los mínimos legales de energía en un 20%[2]Heimstaden Bostad, "Informe Anual, de Gobernanza y Sostenibilidad 2024," heimstadenbostad.com. La integración de paneles fotovoltaicos y bombas de calor durante la producción reduce los costos de renovación posteriores y alinea los desarrollos con los criterios de edificación verde de la Taxonomía de la UE. A medida que Suecia apunta a un estatus libre de combustibles fósiles para 2040, las envolventes construidas en fábrica ofrecen el camino más claro para cumplir, acelerando directamente el mercado de construcción de viviendas prefabricadas en Suecia.

La Escasez de Mano de Obra y los Altos Salarios en Obra Impulsan a los Constructores hacia Ganancias de Productividad Fuera del Sitio

Las vacantes de carpinteros, electricistas y plomeros superaron el 8% en los mercados laborales de las grandes ciudades de Suecia durante 2024–2025, mientras que los salarios en obra aumentaron un 4–5% cada año, comprimiendo los márgenes de los contratistas. La prefabricación transfiere hasta el 80% de las horas de trabajo a plantas controladas donde la productividad por trabajador es un 20–30% mayor, gracias a estaciones ergonómicas y tareas en paralelo. Lindbäcks Bygg eliminó aproximadamente 100 puestos durante su reestructuración de 2022, luego pivotó hacia contratos municipales de mayor margen que dependen de su ventaja volumétrica. Los municipios ahora evalúan los gastos totales del ciclo de vida en lugar de los precios de licitación iniciales, inclinando los contratos hacia los licitantes que demuestran certeza de costos mediante la nivelación de la mano de obra en fábrica. Este arbitraje salarial refuerza la justificación económica del mercado de construcción de viviendas prefabricadas en Suecia incluso cuando las condiciones de financiamiento fluctúan.

Relleno Urbano y Proyectos Municipales Adecuados para la Entrega Modular Rápida

El Plan Urbano de Estocolmo reserva 140.000 nuevas viviendas para el período 2010–2030, con el programa Stockholmshusen estandarizando diseños de bloques para reducir los ciclos de planificación[3]Ayuntamiento de Estocolmo, "Plan Urbano de Estocolmo," Ayuntamiento de Estocolmo, uitp.org. El programa de vivienda temporal Snabba hus está dirigido a jóvenes de 18 a 30 años, favoreciendo explícitamente las unidades modulares que pueden ser reubicadas tras el vencimiento del permiso. Los inicios de obra en el Condado de Estocolmo cayeron un 46% interanual en el primer trimestre de 2025, ajustando la oferta y recompensando a las empresas que pueden entregar en 18 meses. Malmö y Gotemburgo emiten licitaciones con cláusulas de calendario fijo que solo los proveedores de prefabricados pueden satisfacer, fortaleciendo su papel en la reducción del riesgo de los proyectos municipales. El mercado de construcción de viviendas prefabricadas en Suecia se convierte así en una palanca crítica para las ciudades que luchan contra la escasez de vivienda sin ampliar los presupuestos públicos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos elevados de financiamiento y materiales | -0.9% | A nivel nacional, más agudo en los segmentos unifamiliares sensibles al costo | Corto plazo (≤ 2 años) |

| Restricciones de planificación y patrimonio | -0.6% | Centro histórico de Estocolmo, Haga de Gotemburgo, Gamla Staden de Malmö | Mediano plazo (2–4 años) |

| Cuellos de botella de capacidad y logística al norte | -0.4% | Norrbotten, Västerbotten, Jämtland | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Elevados de Financiamiento y Materiales que Desafían la Paridad de Precios en Algunos Segmentos

El Riksbank elevó su tasa de política monetaria del 0% en 2022 al 4,0% a mediados de 2023, antes de reducirla al 2,5% a finales de 2025, pero las tasas hipotecarias para obra nueva aún rondan el 4,5–5,5%, paralizando los inicios de obra en subdivisiones unifamiliares sensibles al costo. La intensidad de capital de la prefabricación magnifica la exposición a los gastos por intereses en relación con los flujos de trabajo incrementales de construcción en obra. Los picos de materiales agravaron la presión, con los precios de la madera y el acero de refuerzo aumentando un 76–83% y un 64%, respectivamente, durante 2021–2024. La fábrica BoKlok de Skanska registró una pérdida de USD 57,1 millones en 2024, lo que motivó su venta por USD 9,5 millones a Surewood en febrero de 2025. A menos que los costos de insumos se estabilicen, algunos compradores regresan a las ofertas convencionales de menor precio, frenando la adopción a corto plazo en el mercado de construcción de viviendas prefabricadas en Suecia.

Restricciones de Planificación y Patrimonio que Ralentizan las Aprobaciones en Áreas Densas

La Ley de Planificación y Construcción de Suecia delega los planes detallados a 290 municipios, lo que genera reglas inconsistentes de fachada, altura y materiales que complican los diseños de módulos estandarizados. Los distritos patrimoniales como Gamla Stan de Estocolmo y Haga de Gotemburgo imponen mandatos de color de fachada y cuadrícula de ventanas que obligan a una ingeniería a medida, erosionando las economías de escala de la prefabricación. Las apelaciones pueden extender las decisiones de permisos de construcción hasta 12 meses, añadiendo costos de mantenimiento para las fábricas que retienen módulos terminados. El proyecto Stockholm Wood City de Atrium Ljungberg requirió negociaciones de varios años para conciliar las ambiciones de rascacielos de madera con los códigos de seguridad contra incendios y estéticos. Dicha demora procedimental modera el potencial del núcleo urbano del mercado de construcción de viviendas prefabricadas en Suecia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Madera Asegura una Ventaja de Costo y Carbono a Largo Plazo

La madera controló el 71,4% del volumen de 2025, anclando el mercado de construcción de viviendas prefabricadas en Suecia gracias a los recursos forestales locales y el profundo conocimiento de ingeniería arraigado. Martinsons, con ventas anuales cercanas a USD 92 millones, opera la línea de prensa CLT más grande de Suecia, abasteciendo plantas nacionales y exportaciones a Alemania y el Reino Unido. Los precios fijos de la madera y sus beneficios de carbono incorporado se complementan con las normas de declaración climática que se volvieron vinculantes en 2022, impulsando a los municipios a favorecer los conjuntos que almacenan carbono.

El vidrio, el segmento de más rápido crecimiento, se expandirá a una CAGR del 7,81% para 2031 a medida que el relleno urbano denso busca fachadas ricas en luz natural compatibles con las envolventes de baja energía de Boverket. Los pisos híbridos de madera y concreto mantienen relevancia en bloques de apartamentos de mediana altura donde los requisitos acústicos y de código contra incendios alcanzan su punto máximo, pero la participación del concreto se mantiene en los mediados de la adolescencia. Los metales como el acero galvanizado enmarcan las construcciones costeras pero ocupan un volumen de un solo dígito. Dada esta dinámica, el dominio de la madera en el mercado de construcción de viviendas prefabricadas en Suecia parece duradero, reforzado por inversiones continuas como la línea WEINMANN de Derome capaz de producir 1.500 unidades por año.

Por Tipo de Vivienda: Las Multifamiliares Aumentan a Medida que los Municipios Abordan las Brechas de Alquiler

Los módulos unifamiliares representaron el 76,9% de las entregas de 2025, sostenidos por las preferencias de los propietarios-ocupantes y las políticas de liberación de terrenos municipales que aún favorecen las viviendas unifamiliares en torno a los cinturones de cercanías de Suecia. Sin embargo, los proyectos multifamiliares registrarán la CAGR líder del segmento del 8,09% hasta 2031 a medida que los propietarios públicos enfrentan listas de espera de alquiler récord que superan los nueve años en el Gran Estocolmo.

El proyecto de Peab para 2025–2026 en Uppsala, Lund y Gotemburgo muestra bloques de apartamentos volumétricos que reducen las horas-persona en obra en un tercio y generan flujos de caja de alquiler más tempranos. NCC Complete reflejó la demanda pero señaló retrasos en el financiamiento que amortiguaron las reservas del tercer trimestre de 2025. Esta bifurcación produce una división en el mercado de construcción de viviendas prefabricadas en Suecia: los promotores con abundante capital se comprometen con proyectos de construcción para alquiler, mientras que los actores con poco efectivo se retiran a lotes unifamiliares de bajo riesgo hasta que las tasas de interés se normalicen.

Por Tipo de Producto: Las Casas Modulares Capturan Pedidos Impulsados por el Calendario

Los sistemas panelizados representaron el 48,1% del tamaño del mercado de construcción de viviendas prefabricadas en Suecia en 2025, ya que los cassettes de paredes y techos encajan perfectamente en la logística de obra establecida. Las casas modulares, entregadas con un 80–95% de completitud, ahora lideran el crecimiento a una CAGR del 8,31% gracias a su compresión del tiempo de programa del 30–40%.

El despliegue de módulos de baño estandarizados de Heimstaden ilustra la hibridación: las envolventes panelizadas combinadas con núcleos de servicios volumétricos logran el mejor equilibrio entre eficiencia de transporte y garantía de calidad. Las casas de parque manufacturadas siguen siendo un nicho, atendiendo a compradores de cabañas de temporada. A medida que el diseño digital prolifera, la estandarización de la geometría de los módulos se intensificará, empujando al mercado de construcción de viviendas prefabricadas en Suecia hacia una mayor penetración volumétrica sin abandonar la flexibilidad de los sistemas de paneles planos.

Análisis Geográfico

El triángulo centro-sur de Estocolmo, Gotemburgo y Malmö generó aproximadamente el 60% de las entregas de viviendas prefabricadas de Suecia en 2025, reflejando la aguda escasez urbana y las normas de contratación municipal que privilegian la velocidad, las reducciones de carbono incorporado y los diseños estandarizados. La participación del 33,7% de Estocolmo se deriva de su objetivo de 140.000 viviendas y programas como Snabba hus que exigen construcciones modulares rápidas para adultos jóvenes, aunque los retrasos en los permisos redujeron los inicios de 2025, abriendo participación para las regiones rivales.

Malmö disfruta de la CAGR máxima prevista del 8,64% hasta 2031, ya que los menores costos del suelo y la movilidad laboral de la región de Øresund fomentan acuerdos de vivienda social modular. La porción de mediados de la adolescencia de Gotemburgo crece de manera constante, impulsada por el acceso ferroviario del Enlace Oeste y las expansiones de los campus universitarios. Las ciudades secundarias —Uppsala, Linköping, Örebro, Västerås— se acercan conjuntamente al 20% de participación, impulsadas por la demanda de vivienda estudiantil y las asignaciones de terrenos municipales que acogen los conjuntos prefabricados repetibles.

En el norte, los condados ricos en madera como Norrbotten luchan con recargos logísticos que elevan los costos de entrega hasta un 15%. La consolidación de plantas de Lindab en 2024, de Luleå a Piteå, ejemplifica los rediseños de redes para atender mercados dispersos de manera más eficiente. A pesar de estos obstáculos, las autoridades locales valoran la producción a prueba de invierno de la prefabricación cuando el trabajo en obra se congela. En general, la diversificación geográfica amortigua al mercado de construcción de viviendas prefabricadas en Suecia contra los vaivenes cíclicos de permisos de Estocolmo, extendiendo el crecimiento a través de ciudades universitarias y corredores laborales transfronterizos.

Panorama Competitivo

El mercado de construcción de viviendas prefabricadas de Suecia está moderadamente fragmentado, con gigantes madereros integrados como Derome, Martinsons y Lindbäcks junto a unidades modulares afiliadas a contratistas en Peab, NCC y Veidekke. El shock de tasas de 2022–2024 obligó a pasar de las adiciones de capacidad a la defensa de márgenes, ejemplificado por la desinversión de Skanska de su fábrica BoKlok por USD 9,5 millones tras una pérdida de USD 57,1 millones en 2024. Los actores ahora priorizan las plantillas de diseño para fabricación y ensamblaje, la estandarización de módulos de baño y las licitaciones municipales selectivas para proteger la rentabilidad.

La madurez digital separa a los líderes de los rezagados. Los grandes contratistas integran datos BIM directamente en las líneas CNC, ahorrando semanas en la entrega y minimizando los retrabajos. Las empresas familiares más pequeñas aún dependen de planos de taller en 2D, lo que limita la escala y las expone a penalizaciones de garantía de calidad en proyectos con requisitos energéticos estrictos. Randek y otros proveedores de equipos capitalizan ofreciendo paquetes de automatización llave en mano que permiten a los fabricantes regionales modernizarse sin costos de instalaciones nuevas.

Las barreras regulatorias elevan los costos de entrada: desde 2022, Boverket exige declaraciones de carbono del ciclo de vida para edificios de más de 1.000 m², lo que favorece a los expertos en madera equipados con declaraciones ambientales de producto de terceros. Los rivales orientados al concreto se apresuran a combinar sistemas híbridos o arriesgan la exclusión de las contrataciones. Se espera una consolidación continua a medida que la normalización de las tasas de interés y el endurecimiento de los códigos energéticos recompensen a los financiera y tecnológicamente preparados, reforzando una huida hacia la calidad dentro del mercado de construcción de viviendas prefabricadas en Suecia.

Líderes de la Industria de Construcción de Viviendas Prefabricadas en Suecia

Derome AB

Martinson Group AB

Lindbäcks Bygg AB

Trivselhus AB

Götenehus AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Skanska vendió su fábrica modular BoKlok a Surewood Housing por USD 9,5 millones tras reportar una pérdida de USD 57,1 millones en 2024.

- Octubre de 2024: Atrium Ljungberg comenzó la construcción de Brf Kulturarvet, el primer bloque residencial en Stockholm Wood City, un hito de CLT de varios pisos.

- Abril de 2024: Heimstaden Bostad entregó 800 unidades prefabricadas con módulos de baño construidos en fábrica, reduciendo las huellas de las unidades en un 20% y logrando la certificación Miljöbyggnad Silver.

Alcance del Informe del Mercado de Construcción de Viviendas Prefabricadas en Suecia

Las viviendas prefabricadas, a menudo denominadas casas prefabricadas, se fabrican principalmente de antemano fuera del sitio, luego se entregan y ensamblan en el lugar.

Este informe cubre los conocimientos del mercado, como la dinámica del mercado, los impulsores, las restricciones, las oportunidades, la innovación tecnológica, su impacto, el análisis de las cinco fuerzas de Porter y el impacto del COVID-19 en el mercado. Además, el informe proporciona perfiles de empresas para comprender el panorama competitivo del mercado.

El mercado de viviendas prefabricadas de Suecia está segmentado por material y por sector. Por material, el mercado está segmentado por concreto, vidrio, metal, madera y otros tipos de materiales. Por aplicación, el mercado está segmentado por residencial, comercial y otras aplicaciones (industrial, institucional e infraestructura).

El informe ofrece los tamaños de mercado y las previsiones para el mercado de viviendas prefabricadas de Suecia en valor (USD) para todos los segmentos anteriores.

| Concreto |

| Vidrio |

| Metal |

| Madera |

| Otros Materiales |

| Unifamiliar |

| Multifamiliar |

| Casas Modulares |

| Sistemas Panelizados y Componentizados |

| Casas Manufacturadas |

| Otros Tipos Prefabricados |

| Estocolmo |

| Gotemburgo |

| Malmö |

| Uppsala |

| Otras Ciudades |

| Por Tipo de Material | Concreto |

| Vidrio | |

| Metal | |

| Madera | |

| Otros Materiales | |

| Por Tipo de Vivienda | Unifamiliar |

| Multifamiliar | |

| Por Tipo de Producto | Casas Modulares |

| Sistemas Panelizados y Componentizados | |

| Casas Manufacturadas | |

| Otros Tipos Prefabricados | |

| Por Ciudad | Estocolmo |

| Gotemburgo | |

| Malmö | |

| Uppsala | |

| Otras Ciudades |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de construcción de viviendas prefabricadas en Suecia?

El mercado fue valorado en USD 3.880 millones en 2026.

¿A qué velocidad se espera que crezca el sector de viviendas prefabricadas de Suecia?

Se prevé que registre una CAGR del 6,95% entre 2026 y 2031.

¿Qué material domina la vivienda prefabricada sueca?

La madera ostenta una participación del 71,4% en 2025 gracias a la abundante silvicultura local y las favorables regulaciones de carbono.

¿Por qué las casas modulares están ganando terreno en Suecia?

Las unidades completamente volumétricas pueden reducir los plazos desde el permiso hasta la ocupación hasta en un 40%, ayudando a las ciudades a abordar la escasez de vivienda rápidamente.

¿Qué ciudad sueca muestra el crecimiento más rápido en viviendas prefabricadas?

Se proyecta que Malmö registre una CAGR del 8,64% hasta 2031 debido a los flujos laborales transfronterizos y la demanda de vivienda social modular.

¿Qué movimiento estratégico reciente realizó Skanska en este espacio?

Skanska vendió su fábrica modular BoKlok, que generaba pérdidas, a Surewood Housing por USD 9,5 millones en febrero de 2025.

Última actualización de la página el: