Tamaño y Participación del Mercado de Construcción Prefabricada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

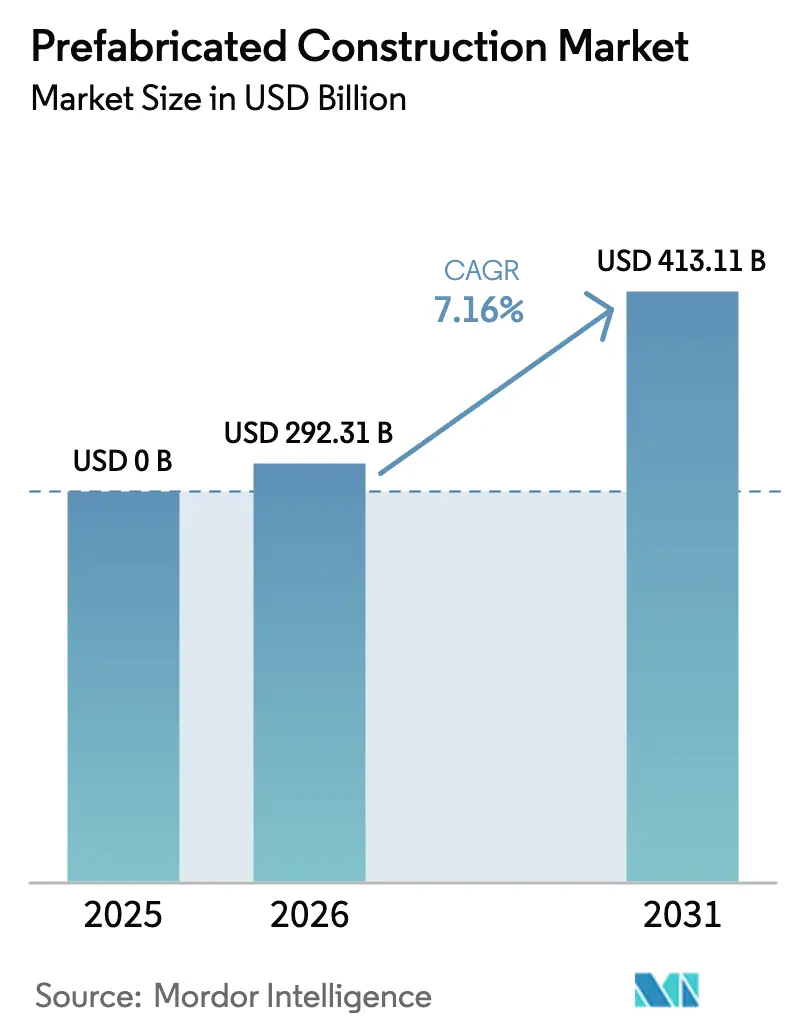

| Tamaño del Mercado (2026) | 292.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 413.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.16% CAGR |

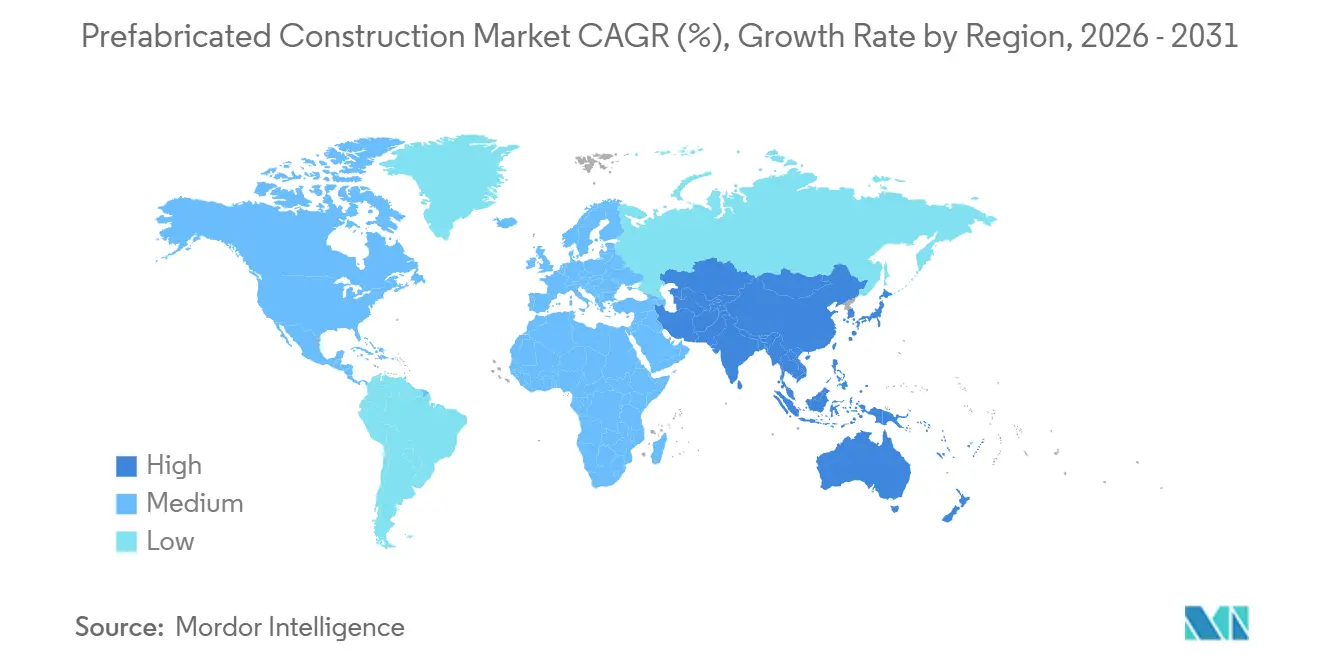

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción Prefabricada por Mordor Intelligence

El tamaño del Mercado de Construcción Prefabricada fue valorado en USD 0 mil millones en 2025 y se estima que crecerá desde USD 292,31 mil millones en 2026 hasta alcanzar USD 413,11 mil millones en 2031, a una CAGR del 7,16% durante el período de pronóstico (2026-2031).

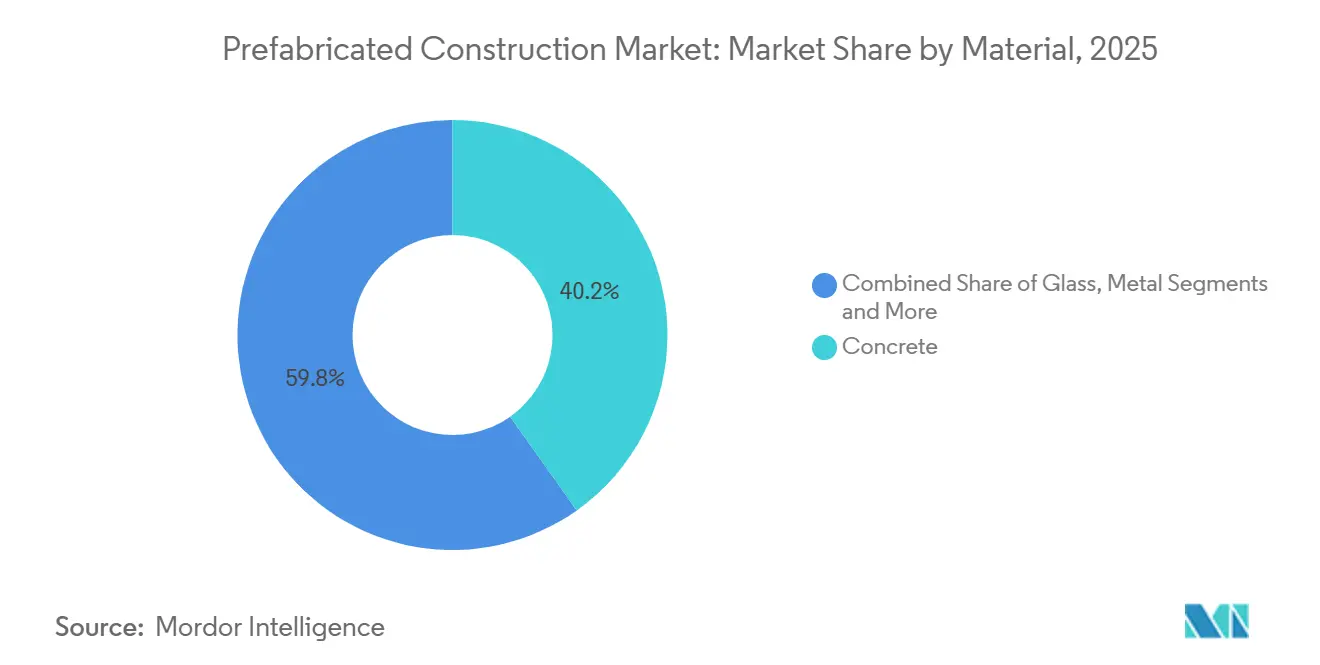

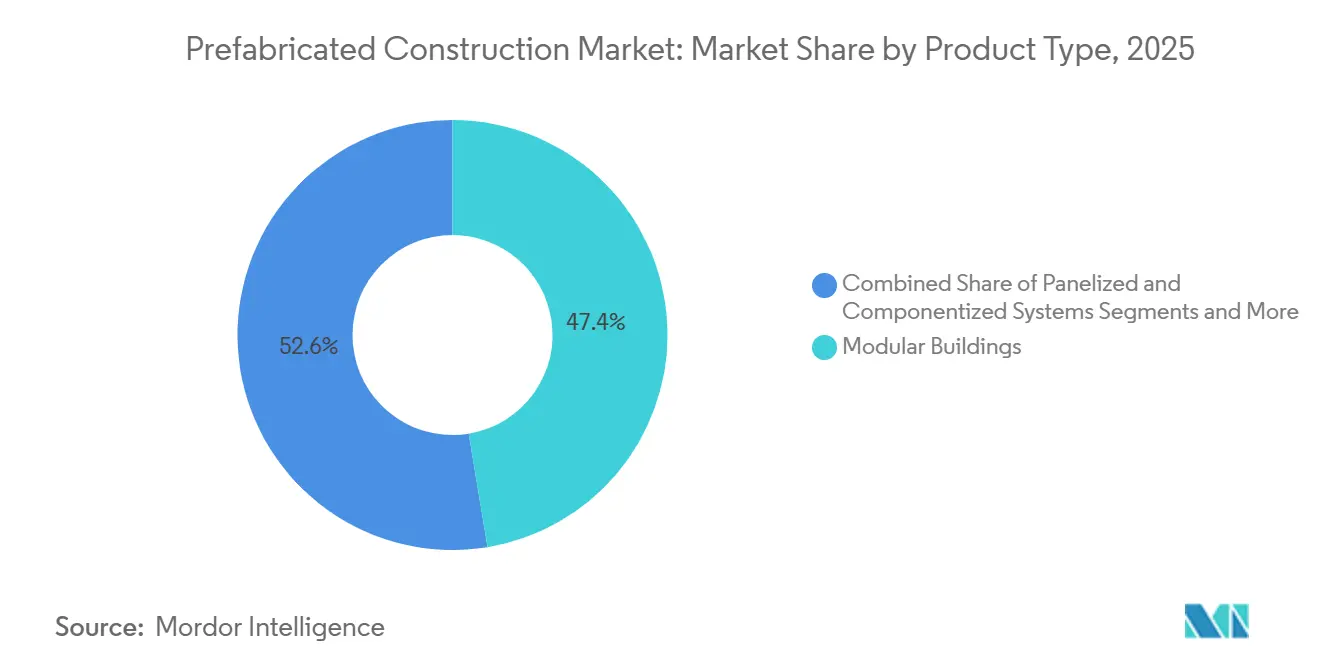

La escalada de la escasez de mano de obra, las crecientes brechas de productividad en obra y los plazos de proyecto más ajustados están orientando a los inversores hacia modelos de entrega de construcción en fábrica que reducen los ciclos de diseño a entrega hasta en un 40%. Los módulos de concreto capturaron el 40,2% de los ingresos por materiales en 2025, aunque la madera laminada cruzada crece más rápidamente a medida que la contabilidad de carbono adquiere urgencia a nivel ejecutivo. Los proyectos residenciales generaron el 57,1% de la demanda global en 2025, pero los promotores de centros de datos y logística están impulsando ahora las ganancias más rápidas en los inicios de proyectos comerciales. Los edificios modulares volumétricos lideraron la adopción de productos con una participación del 47,4% en 2025 y continúan superando a los sistemas panelizados, lo que señala una aceptación amplia en lugar de experimentación a escala piloto en el mercado de construcción prefabricada. Los patrones regionales divergen: América del Norte se beneficia de reformas de zonificación que favorecen la construcción en fábrica para relleno urbano, mientras que la urbanización y los subsidios públicos de Asia-Pacífico impulsan la CAGR regional más alta.

Conclusiones Clave del Informe

- Por material, en el mercado de construcción prefabricada, el concreto mantuvo la mayor participación con el 40,2% de los ingresos de 2025, mientras que se prevé que la madera registre la CAGR más rápida del 7,89% hasta 2031.

- Por aplicación, los proyectos residenciales representaron el 57,1% de la demanda de 2025, mientras que se espera que los desarrollos comerciales se aceleren a una CAGR del 8,01% hasta 2031.

- Por tipo de producto, los edificios modulares lideraron con el 47,4% de la facturación de 2025 y también se proyecta que avancen a la CAGR más rápida del 8,31% durante el período de pronóstico.

- Por geografía, en el mercado de construcción prefabricada, América del Norte representó el 33,2% de las ventas de 2025, aunque Asia-Pacífico está en camino de lograr el crecimiento regional más rápido con una CAGR del 8,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Construcción Prefabricada

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de vivienda y rápida urbanización | +1.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2–4 años) |

| Escasez de mano de obra y brechas de productividad en obra | +1.5% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Códigos más estrictos de energía y carbono (ESG) | +1.2% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas del sector público que favorecen la velocidad y la certeza | +1.0% | Europa, Asia-Pacífico, América del Norte selectiva | Mediano plazo (2–4 años) |

| Estandarización y flujos de trabajo de BIM a fábrica | +0.9% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Vivienda y la Rápida Urbanización Favorecen la Entrega Fuera de Obra Rápida y Escalable

Las ciudades reciben 1,5 millones de nuevos residentes cada semana, y las agencias municipales enfrentan una presión creciente para entregar viviendas dentro de los ciclos electorales. Los sistemas de construcción en fábrica pueden reducir a la mitad la duración de los proyectos, haciéndolos indispensables para las autoridades indias y chinas que deben encargar miles de unidades con presupuestos fijos. El programa PMAY de India destinó USD 20 mil millones para vivienda asequible hasta 2024, dirigiendo a los estados a implementar soluciones fuera de obra en proyectos de más de 500 unidades para cumplir los objetivos de 2025[1]Gobierno de India, "Pradhan Mantri Awas Yojana – Vivienda para Todos," pmaymis.gov.in. La política de doble carbono de China añade una dimensión climática al recompensar los métodos industrializados que reducen drásticamente las emisiones incorporadas. Este impulso bifurca la demanda urbana: las megaciudades se apoyan en torres volumétricas de gran altura, mientras que las ciudades secundarias en África y América Latina adoptan kits panelizados de una sola planta. El resultado es una biblioteca de plantillas globales en expansión que permite al mercado de construcción prefabricada responder a distintos modelos de densificación.

La Escasez de Mano de Obra y las Presiones de Productividad en Obra Inclinan la Economía Hacia las Soluciones de Construcción en Fábrica

La plantilla de construcción en los Estados Unidos disminuyó en 400.000 trabajadores entre 2020 y 2024, mientras que la edad media de los trabajadores aumentó a 43 años. Las fábricas trasladan hasta el 70% de las horas de trabajo bajo un mismo techo y aprovechan la soldadura robótica y el encuadre CNC para mitigar la brecha de habilidades. La planta del Reino Unido de Skanska triplica la cobertura de turnos y produce módulos de baño con densidades de mano de obra imposibles en obras congestionadas. En Japón, Sekisui House y Daiwa House invirtieron más de USD 500 millones combinados en líneas automatizadas después de que las proyecciones de la fuerza laboral señalaran una disminución del 30% para 2030[2]Sekisui House Ltd., "Informe Integrado 2024," sekisuihouse.co.jp. Estos movimientos confirman que la escasez de mano de obra es estructural, estableciendo un sólido piso de demanda para el mercado de construcción prefabricada durante al menos la próxima década.

Los Códigos Más Estrictos de Energía y Carbono Impulsan la Demanda de Envolventes Modulares de Alto Rendimiento

La revisión de 2024 de la Directiva de Eficiencia Energética de los Edificios de la Unión Europea exige estándares de energía casi nula para 2028 y multa el incumplimiento con hasta el 10% del valor del proyecto. Los paneles de pared ensamblados en fábrica logran rutinariamente valores U por debajo de 0,15 W/m²K, un nivel de rendimiento más difícil de reproducir en obras expuestas a la intemperie. California actualizó el Título 24 en 2025, obligando a la modelización energética de todo el edificio en proyectos multifamiliares; los constructores modulares reportan un 20% menos de uso de energía previsto en comparación con los análogos de construcción tradicional. La demanda también se inclina hacia materiales que secuestran carbono, como la madera laminada cruzada, que captura aproximadamente 1 tonelada de CO₂ por metro cúbico. Lendlease demostró una reducción del 30% en el carbono incorporado en su torre Barangaroo South tras adoptar la madera de gran masa. A medida que los compradores públicos incorporan evaluaciones del ciclo de vida en la puntuación de licitaciones, la prefabricación optimizada en carbono asegura un viento de cola político duradero.

Los Programas del Sector Público Priorizan la Velocidad y la Certeza de Costos

Los patrocinadores gubernamentales ahora tratan la disciplina de plazos como no negociable. El Departamento de Educación del Reino Unido encargó 50 escuelas modulares en 2024, fijando el costo en GBP 2.500 por metro cuadrado (USD 3.200) y garantizando la entrega en 12 meses. El Servicio Nacional de Salud siguió el ejemplo adquiriendo 10 centros de diagnóstico modulares en 2025, cada uno puesto en servicio en menos de nueve meses. España reservó EUR 1.000 millones (USD 1.100 millones) en 2025 para vivienda social modular que debe alcanzar una calificación energética de A o superior. Estas iniciativas subrayan un flujo estable de contratos públicos que reforzará la visibilidad anual de pedidos para el mercado de construcción prefabricada.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Permisos fragmentados y variabilidad municipal | −0.8% | Global, agudo en América del Norte y el sur de Europa | Mediano plazo (2–4 años) |

| Prima de costo percibida y sesgo cultural hacia la mampostería | −0.6% | Sur de Europa, América Latina, Oriente Medio | Largo plazo (≥ 4 años) |

| Restricciones logísticas y de grúas en ciudades densas | −0.5% | Núcleos urbanos en Europa, Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Permisos Fragmentados y la Variabilidad Municipal Ralentizan las Aprobaciones y la Escala

Un módulo certificado en Texas puede enfrentar hasta un año de reaprobación si se envía a California, neutralizando las ventajas de velocidad. El Reglamento de Productos de Construcción de Europa estandariza las pruebas de productos, pero deja las revisiones estructurales y de incendios a los códigos nacionales, lo que complica el papeleo en los acuerdos transfronterizos. Los Estados Unidos carecen de un régimen federal de aprobación de tipo, por lo que los operadores de fábricas deben mantener equipos de cumplimiento diversificados. La revisión de 2025 de la Ley de Estándares de Construcción de Japón introdujo una vía de tramitación acelerada que reduce los permisos de nueve a tres meses, ofreciendo una plantilla que otros reguladores están monitoreando[3]Ministerio de Tierra, Infraestructura, Transporte y Turismo de Japón, "Revisiones de la Ley de Estándares de Construcción 2025," mlit.go.jp. Hasta que una armonización similar se extienda, el riesgo de permisos moderará el crecimiento en varios segmentos del mercado de construcción prefabricada.

La Prima de Costo Percibida, el Sesgo Cultural y los Casos de Referencia Limitados Dificultan la Adopción

Los promotores a menudo comparan las ofertas modulares con los precios en obra más bajos sin tener en cuenta el arrendamiento más rápido o la reducción del costo de financiamiento, mostrando una prima nominal del 5-10%. Una encuesta de 2024 encontró que el 60% de los constructores españoles citaban "ejemplos probados limitados" como su principal barrera. Los compradores mediterráneos también equiparan la mampostería con la permanencia, una preferencia cultural que retrasa los cambios de especificación. Las cadenas de suministro añaden otra complicación: los pequeños fabricantes regionales carecen de capital para la robótica, y los grandes actores globales dudan donde la visibilidad del flujo de proyectos es escasa. Los proyectos de demostración en Lisboa y Roma están ayudando, pero la difusión sigue siendo gradual, limitando las tasas de penetración en el mercado de construcción prefabricada en el sur de Europa y América Latina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Auge de la Madera en la Contabilidad de Carbono

El concreto aseguró el 40,2% de los ingresos de 2025, reflejando su papel arraigado en paneles portantes, cubiertas de estacionamiento y activos institucionales que exigen altas calificaciones de incendio y acústica. El concreto prefabricado también se beneficia de mezclas de ultra alto rendimiento que superan los 150 MPa, lo que permite paneles más delgados y pesos de flete más ligeros. La madera ocupa una base más pequeña pero registra el mayor crecimiento, expandiéndose a una CAGR del 7,89% hasta 2031. Los códigos de construcción en Columbia Británica, Oregón y Austria ahora sancionan estructuras de madera laminada cruzada de hasta 18 pisos, y la actualización del Código Internacional de Construcción de 2024 extendió las disposiciones de madera de gran masa a alturas similares en los Estados Unidos. Los promotores en Escandinavia y el noroeste del Pacífico pagan entre un 5-8% más por la madera laminada cruzada porque las divulgaciones de carbono tienen un peso importante en los cuadros de mando de inquilinos y prestamistas. A medida que los reguladores de valores endurecen la presentación de informes de Alcance 3, el mercado de construcción prefabricada ve cómo la madera pasa de ser una especificación de nicho a una especificación convencional.

El segmento de metal, en gran parte acero conformado en frío, sirve a centros de datos y hospitales que no pueden aceptar materiales combustibles, mientras que los paneles de vidrio dominan los muros cortina comerciales. Los polímeros reforzados con fibra y los paneles sándwich híbridos completan el portafolio para sitios temporales donde el peso es crítico. Las decisiones de sustitución de materiales dependen cada vez más de las métricas de carbono y la circularidad en lugar del costo inicial únicamente, un giro que amplía las vías de adquisición para insumos de base biológica y reciclados. Esta dinámica fortalece los incentivos de los proveedores para certificar declaraciones ambientales de productos, incorporando credenciales de sostenibilidad profundamente en la cadena de suministro del mercado de construcción prefabricada.

Por Aplicación: Los Proyectos Comerciales se Aceleran

En el Mercado de Construcción Prefabricada, la construcción residencial aportó el 57,1% del valor total en 2025, respaldada por los envíos de viviendas manufacturadas en América del Norte de 105.000 unidades y por los despliegues de vivienda social en Europa y Asia-Pacífico. Los constructores de volumen como Sekisui House reducen a la mitad los tiempos de entrega en submercados urbanos densos, lo que permite una ocupación más rápida de los inquilinos y un pago más rápido a los prestamistas. Sin embargo, el trabajo comercial es la aplicación de más rápida expansión, con una proyección de crecimiento del 8,01% anual hasta 2031, a medida que los operadores de centros de datos y almacenamiento en frío adoptan módulos repetibles que pueden ponerse en servicio en semanas, no en trimestres. Alphabet y Amazon ahora despliegan salas de servidores en contenedores que se conectan directamente a las redes de energía y refrigeración, reduciendo el retraso en los ingresos y eliminando el retrabajo.

La educación y la salud siguen siendo contribuyentes confiables, con el Departamento de Educación del Reino Unido y el Servicio Nacional de Salud utilizando diseños repetibles que cumplen los límites de costos y las estrictas normas de calidad del aire. La modernización modular de estructuras existentes es una oportunidad emergente: los paneles de revestimiento de fachada pueden instalarse mientras los ocupantes permanecen en el lugar, evitando los costos de reubicación. Esta adaptabilidad reduce la interrupción a lo largo de la vida útil y aumenta la utilización del edificio, ampliando la base direccionable para el mercado de construcción prefabricada.

Por Tipo de Producto: Los Módulos Volumétricos Toman la Delantera

Los edificios volumétricos representaron el 47,4% de la facturación de 2025 y están escalando a una CAGR del 8,31% hasta 2031, asegurando tanto la mayor participación como el ritmo más rápido entre los tipos de productos. La planta más nueva de Sekisui House produce 30 módulos completamente equipados diariamente, cada uno escaneado por láseres para garantizar tolerancias milimétricas. Los límites logísticos persisten: los remolques especializados limitan los radios de servicio económicos a aproximadamente 500 kilómetros, impulsando una red de plantas distribuidas en lugar de megafábricas. Los diseños de plataforma mitigan el desafío del transporte al consolidar múltiples distribuciones en dimensiones de chasis comunes, protegiendo así las tasas de rendimiento mientras se atienden geometrías de sitio variadas.

Los sistemas panelizados —paredes, pisos, cassettes de techo— llenan nichos donde los costos de grúas para módulos erosionan la ventaja o donde el envío internacional es necesario. Los módulos de baño ilustran una solución híbrida: los hoteles Marriott en Londres adoptaron 400 unidades construidas en fábrica que se insertaron en superestructuras de concreto, reduciendo a la mitad los tiempos de instalación de instalaciones mecánicas, eléctricas y de plomería. Los paneles estructurales aislados y los kits híbridos de madera y acero se sitúan en el perímetro del mercado de construcción prefabricada, aunque la inversión en I+D está aumentando porque ofrecen cargas de transporte más ligeras y mayor eficiencia térmica. A medida que los protocolos de modelado ISO 19650 penetran en la adquisición, los módulos volumétricos completamente modelados son más simples de coordinar, dándoles un acelerador digital sobre las alternativas de construcción tradicional.

Análisis Geográfico

En el Mercado de Construcción Prefabricada, América del Norte generó el 33,2% de las ventas de 2025 gracias a una combinación de viviendas manufacturadas en los Estados Unidos, torres multifamiliares modulares en Canadá y adopción comercial en etapa inicial en México. Los cambios normativos de la Administración de Vivienda y Desarrollo Urbano de 2024 permitieron líneas de techo más altas y áreas de ventanas más grandes, mejorando el atractivo estético y facilitando la aprobación de los prestamistas. Columbia Británica y Ontario canalizaron USD 3.000 millones de la Estrategia Nacional de Vivienda de Canadá hacia construcciones modulares para acelerar la ocupación de residentes de bajos ingresos. En los Estados Unidos, se prevé que la disponibilidad de mano de obra se mantenga un 10% por debajo de los umbrales previos a la pandemia hasta 2027, lo que alienta a las autoridades locales en California y Oregón a legalizar las unidades de vivienda accesoria y el relleno modular.

En el Mercado de Construcción Prefabricada, Asia-Pacífico está en camino de la expansión más rápida, avanzando al 8,65% anual hasta 2031. El ministerio de vivienda de China tiene como objetivo una penetración de prefabricación del 30% para 2026 y respalda el objetivo con incentivos fiscales y permisos acelerados para las fábricas que cumplan la cuota. India, tradicionalmente dependiente del concreto vaciado en sitio, cambió de rumbo cuando Tata Steel y Larsen & Toubro lanzaron divisiones modulares para superar el aumento de los costos laborales. Japón y Corea del Sur empujan la frontera de la automatización; la instalación de Nara de Daiwa House produce módulos de acero sin soldadura manual, reduciendo el costo por unidad en un 18%. En el sudeste asiático, la Autoridad de Construcción de Singapur gestiona un esquema de certificación que asigna puntuaciones de licitación más altas a las ofertas modulares, mientras que las aprobaciones provinciales de Indonesia siguen siendo segmentadas.

Europa crece a un ritmo más estable pero lidera en alineación regulatoria y profundos mandatos de sostenibilidad que empujan al mercado de construcción prefabricada hacia envolventes fuera de obra. La iniciativa Oleada de Renovación busca 35 millones de actualizaciones de edificios para 2030, y los kits de fachada prefabricados son fundamentales para las modernizaciones con inquilinos en el lugar. Los países nórdicos exhiben la mayor penetración global por encima del 40%, impulsada por las cadenas de suministro de madera y la aceptación del consumidor de la calidad de fábrica. Kleusberg de Alemania entregó 500 unidades para estudiantes en 2025 en tres ciudades en 12 meses, dando testimonio de la creciente confianza institucional. El sur de Europa todavía se aferra a las tradiciones de mampostería, pero los proyectos piloto de vivienda social modular de Madrid están cambiando el sentimiento. En Oriente Medio y África, los megaproyectos como NEOM de Arabia Saudita dependen de los grandes campamentos de trabajadores de Red Sea Housing, destacando cómo las condiciones de clima extremo y sitios remotos desbloquean la demanda de construcción prefabricada.

Panorama Competitivo

La competencia está moderadamente fragmentada a nivel mundial, con los principales proveedores representando colectivamente solo una participación limitada del mercado. Sekisui House y Daiwa House juntos representan cerca del 40% del volumen de viviendas modulares de Japón aprovechando marcos de acero propietarios y diseños resistentes a terremotos. En Europa, PEAB y Skanska mantienen cadenas de suministro integradas que cubren diseño, fabricación y ensamblaje, lo que les permite cubrir la volatilidad de las materias primas y asegurar acuerdos marco a largo plazo con compradores públicos. Los actores de América del Norte están divididos entre gigantes de viviendas manufacturadas como Clayton Homes y especialistas emergentes en multifamiliares, creando un ecosistema de dos niveles dentro del mercado de construcción prefabricada.

Las maniobras estratégicas se centran en la integración vertical y la automatización. Lendlease adquirió una planta de prefabricados en Melbourne en diciembre de 2025 para internalizar la producción de fachadas y módulos, siguiendo el ejemplo del despliegue de líneas modulares dedicadas de Skanska en el Reino Unido y los países nórdicos. La asociación de Sekisui House en 2025 con una empresa de robótica apunta a una reducción del 40% de la mano de obra para 2028, con el objetivo de lograr una precisión submilimétrica que desbloquee proyectos de atención médica y salas limpias para semiconductores. Innovadores más pequeños como Element5 se dirigen a los paneles de madera laminada cruzada, mientras que Forta PRO desarrolla salas limpias modulares para clientes farmacéuticos, aprovechando el conocimiento especializado para evitar enfrentamientos directos con los líderes de volumen.

La adopción de tecnología se está convirtiendo en el mecanismo de clasificación entre los ganadores de escala y los seguidores. Las plantas que ejecutan la integración de BIM de extremo a extremo reportan hasta un 20% menos de costos unitarios gracias a la reducción de desperdicios y la evitación de listas de pendientes. El cumplimiento de ISO 19650 e ISO 14040 es ahora un requisito previo para las licitaciones públicas en Europa y partes de la región Asia-Pacífico, elevando la barrera de inversión para los nuevos participantes. Los disruptores financiados por capital de riesgo como ILKE Homes muestran que la intensidad de capital puede descarrilar las operaciones sin una cartera de pedidos sólida, destacando el riesgo de ejecución incluso en medio de fuertes vientos de cola estructurales en el mercado de construcción prefabricada.

Líderes de la Industria de Construcción Prefabricada

Clayton Homes

Sekisui Homes

China Saite Group Company Limited

PEAB

Barratt Developments PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Skanska formó una empresa conjunta con un fondo de pensiones sueco para desarrollar 2.000 apartamentos modulares en tres ciudades para 2028, con el objetivo de rentas un 20% por debajo del mercado.

- Diciembre de 2025: Lendlease adquirió una instalación de prefabricados en Melbourne por AUD 85 millones (USD 57 millones) para reforzar el suministro interno de módulos.

- Noviembre de 2025: Lendlease adquirió una instalación de prefabricados en Melbourne por AUD 85 millones (USD 57 millones) para reforzar el suministro interno de módulos.

- Octubre de 2025: PEAB inauguró una línea modular en Gotemburgo con soldadura robótica que reduce el tiempo de construcción de módulos a cinco días.

- Septiembre de 2025: Sekisui House se asoció con una empresa de robótica para introducir ensamblaje guiado por inteligencia artificial con el objetivo de lograr tolerancias submilimétricas.

Alcance del Informe Global del Mercado de Construcción Prefabricada

Un edificio prefabricado es un edificio o parte de un edificio que ha sido fabricado con anticipación y puede ser fácilmente transportado y ensamblado.

El mercado de edificios prefabricados está segmentado por tipo de material (concreto, vidrio, metal, madera y otros tipos de materiales), aplicación (residencial, comercial e industrial) y geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo).

El informe ofrece el tamaño del mercado y el pronóstico en (USD) para los segmentos mencionados anteriormente.

| Concreto |

| Vidrio |

| Metal |

| Madera |

| Otros Materiales |

| Residencial |

| Comercial |

| Otros |

| Edificios Modulares |

| Sistemas Panelizados y Componentizados |

| Otros Tipos Prefabricados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Material | Concreto | |

| Vidrio | ||

| Metal | ||

| Madera | ||

| Otros Materiales | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Otros | ||

| Por Tipo de Producto | Edificios Modulares | |

| Sistemas Panelizados y Componentizados | ||

| Otros Tipos Prefabricados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de construcción prefabricada en 2026?

El tamaño del mercado de construcción prefabricada alcanzó USD 292,31 mil millones en 2026 y se prevé que continúe expandiéndose a una CAGR del 7,16%.

¿Qué material domina los ingresos actualmente?

Los módulos de concreto prefabricado lideran con el 40,2% de los ingresos de 2025 debido a su fiabilidad estructural y rendimiento acústico.

¿Qué segmento de aplicación crece más rápido?

Se proyecta que los proyectos comerciales, especialmente los centros de datos y los centros logísticos, crecerán a una CAGR del 8,01% hasta 2031, ya que los promotores valoran el arrendamiento más rápido.

¿Qué región ofrece la tasa de crecimiento más alta?

Se espera que Asia-Pacífico registre una CAGR del 8,65% hasta 2031, impulsada por la rápida urbanización, políticas de apoyo y el aumento de los costos laborales.

¿Qué frena una adopción más amplia de los métodos modulares?

Los permisos fragmentados, la preferencia cultural por la mampostería y los costos logísticos de última milla en ciudades densas siguen siendo las principales barreras.

¿Quiénes son los principales actores?

Sekisui House, Daiwa House, Skanska, PEAB y Red Sea Housing encabezan el campo competitivo, aunque ninguno supera una participación individual del 10%.

Última actualización de la página el: