Tamaño y Participación del Mercado de Simulación Quirúrgica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

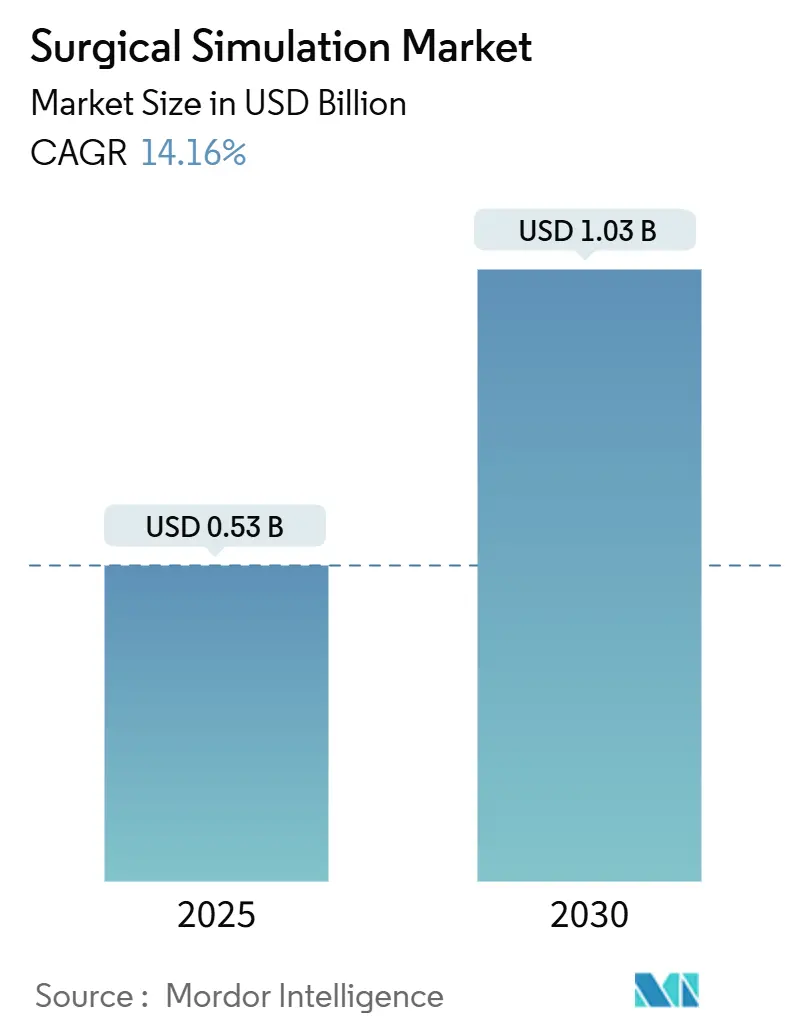

| Tamaño del Mercado (2025) | 0.53 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Simulación Quirúrgica por Mordor Intelligence

El tamaño del Mercado de Simulación Quirúrgica se estima en USD 0,53 mil millones en 2025, y se espera que alcance USD 1,03 mil millones en 2030, a una CAGR del 14,16% durante el período de pronóstico (2025-2030).

Las normas obligatorias de competencia, la continua caída en los precios del hardware de realidad virtual y las iniciativas de seguridad hospitalaria están acelerando el gasto en el mercado de simulación quirúrgica. El uso más amplio de quirófanos robóticos incrementa la necesidad de simuladores de alta fidelidad capaces de reproducir con precisión la articulación de instrumentos y la respuesta de los tejidos. La entrega en la nube reduce las barreras de propiedad, permitiendo que hospitales docentes más pequeños adopten sistemas avanzados sin grandes inversiones en infraestructura de TI. En conjunto, estas tendencias generan un impulso duradero en los planes de adquisición, mientras que los análisis de rendimiento impulsados por IA refuerzan los argumentos de valor ante los equipos financieros.

Conclusiones Clave del Informe

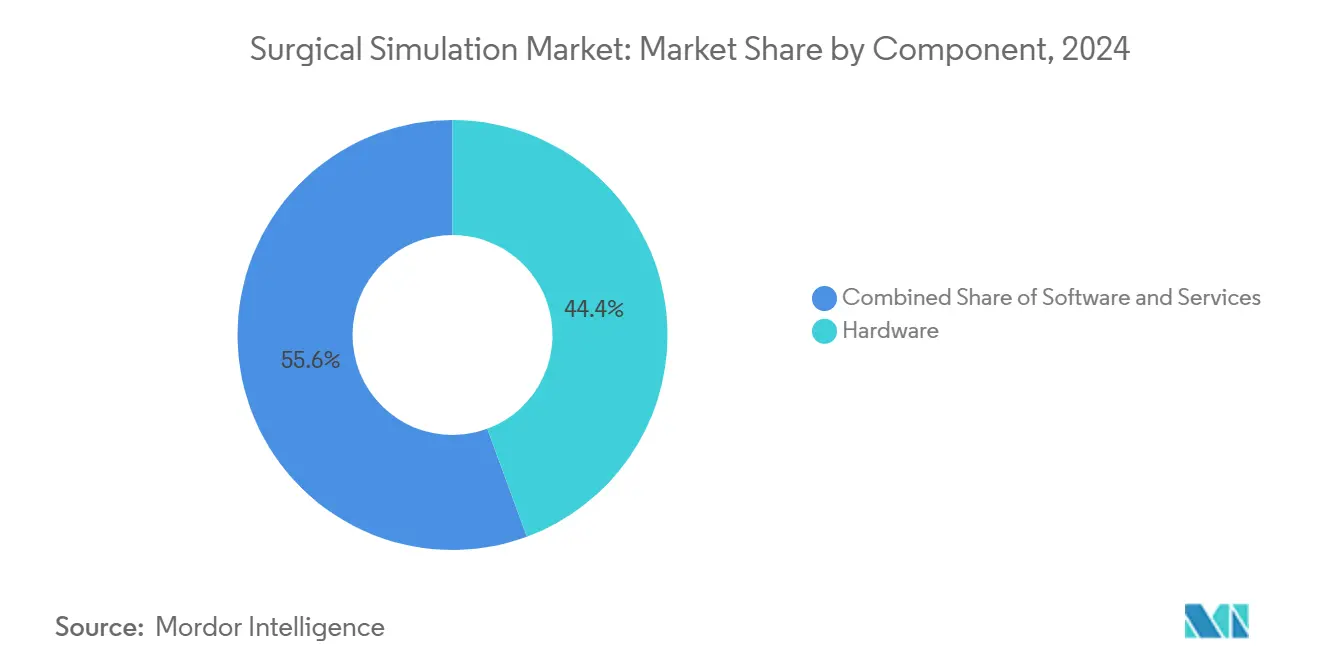

- Por componente, el hardware capturó el 46,79% de la participación del mercado de simulación quirúrgica en 2024, mientras que se proyecta que el segmento de software registre la CAGR más rápida del 15,47% hasta 2030.

- Para 2024, los simuladores de RV/RA representaron el 41,32% del tamaño del mercado de simulación quirúrgica; se proyecta que las plataformas de simulación basadas en la nube se expandan a una CAGR del 16,29% hasta 2030.

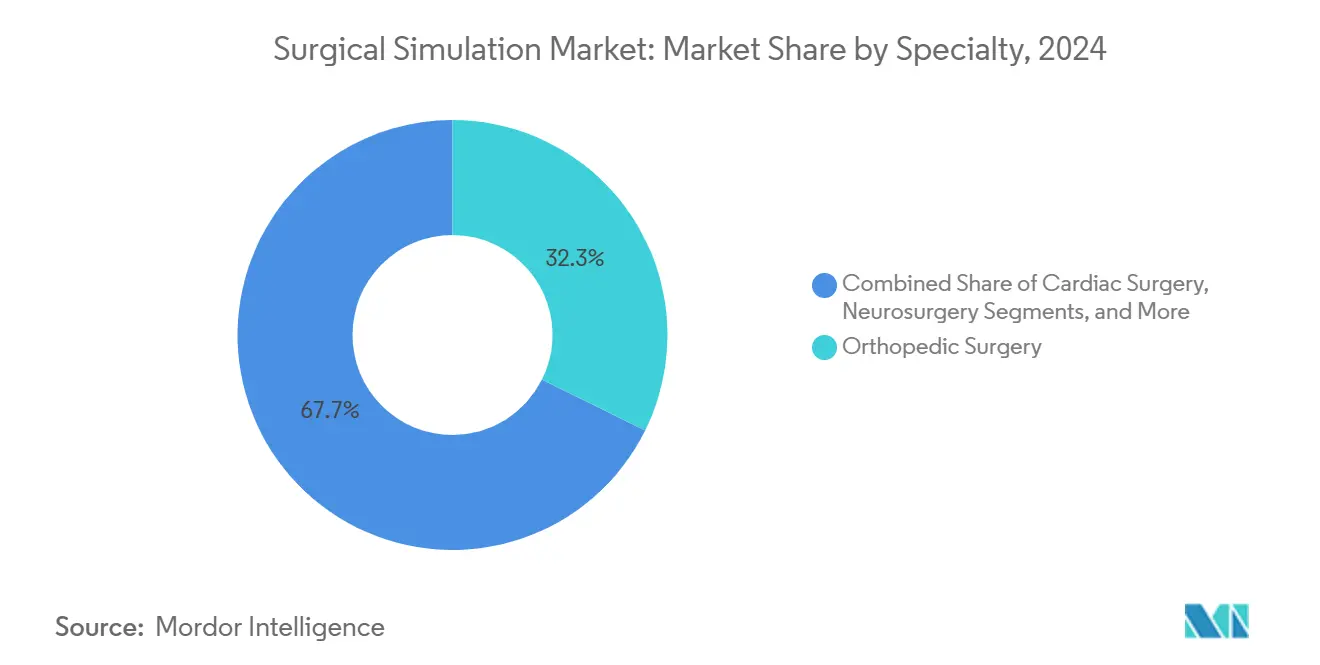

- Por especialidad, la cirugía ortopédica representó el 32,32% del tamaño del mercado de simulación quirúrgica en 2024, mientras que se prevé que la neurocirugía avance a una CAGR del 14,57% hasta 2030.

- Por usuario final, los hospitales representaron el 58,13% del mercado de simulación quirúrgica en 2024, mientras que las instituciones académicas registraron la CAGR más rápida del 15,26% hasta 2030.

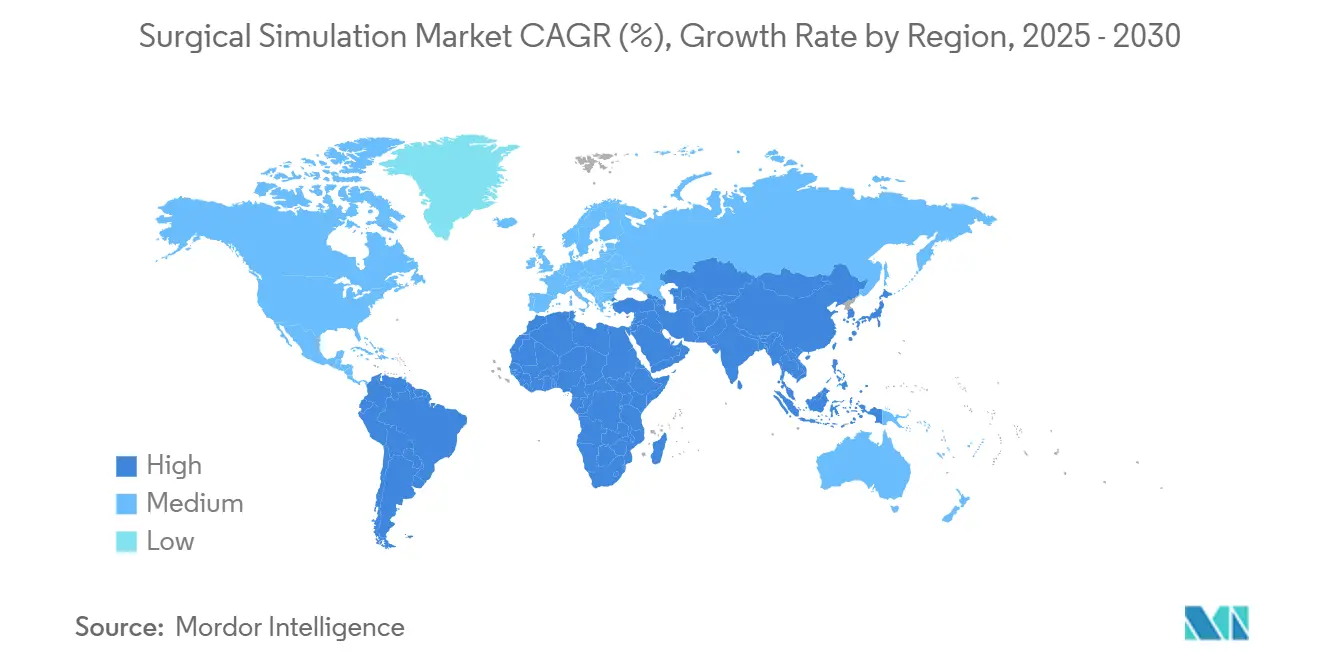

- Por geografía, América del Norte retuvo una participación del 41,83% en 2024, y se proyecta que Asia-Pacífico escale a una CAGR del 16,64% hasta 2030.

Tendencias e Información del Mercado Global de Simulación Quirúrgica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Procedimientos Mínimamente Invasivos y Robóticos | +2.3% | Global, América del Norte y Europa liderando | Mediano plazo (2-4 años) |

| Expansión de la Base de Instalación Global de Robots Quirúrgicos | +1.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Madurez de RV/RA y Háptica que Reduce el Costo de Propiedad | +1.6% | Global, mercados desarrollados | Corto plazo (≤ 2 años) |

| Mandatos de Acreditación y Seguridad del Paciente para la Simulación | +1.4% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Ecosistemas de "Simulación como Servicio" Basados en la Nube | +1.2% | Global, centros urbanos | Corto plazo (≤ 2 años) |

| Retroalimentación Adaptativa Impulsada por IA y Análisis de Credenciales | +0.9% | América del Norte y Europa, despliegue global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Procedimientos Mínimamente Invasivos y Robóticos

Los métodos mínimamente invasivos acortan la recuperación del paciente, pero requieren habilidades psicomotoras avanzadas que los aprendizajes tradicionales rara vez imparten a escala. Las plataformas del mercado de simulación quirúrgica replican la profundidad tridimensional, la retroalimentación de fuerza y la navegación de cámara, permitiendo a los aprendices practicar cientos de casos sin riesgo. Los hospitales integran la simulación como una puerta de certificación antes de que los cirujanos realicen procedimientos en pacientes reales, reduciendo las tasas de eventos adversos que derivan en litigios. Los centros ambulatorios prefieren cirujanos competentes en flujos de trabajo robóticos para garantizar tiempos de rotación ajustados. La presión colectiva de pagadores, reguladores y aseguradoras de responsabilidad civil convierte la exposición opcional a la simulación en un requisito previo fundamental de licenciamiento en la mayoría de los programas de residencia.

Expansión de la Base de Instalación Global de Robots Quirúrgicos

Las instalaciones superaron los 8.000 sistemas en todo el mundo en 2024, y cada nueva consola exige un plan de formación dedicado. Gastar entre USD 2 y 3 millones en hardware impulsa a los directivos a acortar los ciclos de incorporación de cirujanos, y la simulación ofrece un camino repetible hacia una competencia medida. Los robots de puerto único y de especialidad amplían la combinación de procedimientos, por lo que los proveedores incluyen simuladores junto con las consolas para cerrar acuerdos de adquisición más rápidamente. Los comités de certificación dependen cada vez más de los registros exportados de los simuladores en lugar de evaluaciones en papel, consolidando así flujos recurrentes de ingresos por licencias de software en el mercado de simulación quirúrgica.

Madurez de RV/RA y Háptica que Reduce el Costo de Propiedad

Los precios de los componentes cayeron un 40% entre 2022 y 2024, mientras que el rendimiento de las GPU se cuadruplicó.[1] IEEE, "Estándares para Simulación Médica 2024," ieee.orgLos brazos hápticos de nivel básico ahora se venden por menos de USD 50.000, poniendo la sensación realista de tejidos al alcance de los hospitales de distrito. La renderización en la nube descarga el procesamiento gráfico, permitiendo que portátiles más antiguos ejecuten modelos de alta resolución. Los proveedores reutilizan los avances de los videojuegos de consumo, acelerando los calendarios de lanzamiento sin trasladar los costos totales de I+D a los clientes. Como resultado, el mercado de simulación quirúrgica experimenta un cambio significativo en los volúmenes unitarios, ya que las instituciones más pequeñas finalmente pueden justificar el desembolso de capital.

Mandatos de Acreditación y Seguridad del Paciente para la Simulación

El ACGME exige simulación en 23 especialidades quirúrgicas a partir de 2024, afectando a aproximadamente 40.000 residentes anualmente.[2]ACGME, "Requisitos del Programa 2024," acgme.org La Comisión Conjunta vincula la acreditación hospitalaria a competencias verificables del personal, y los registros de simulación satisfacen esta necesidad de auditoría. Las escuelas de medicina internacionales adoptan normas similares para armonizarse con las vías de fellowship de EE. UU., impulsando la demanda global. Las aseguradoras descuentan las primas para los centros que demuestran una exposición estructurada a la simulación, reforzando la lógica financiera para la adopción dentro del mercado de simulación quirúrgica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Desembolso de Capital y Mantenimiento | -1.7% | Global, mercados en desarrollo | Corto plazo (≤ 2 años) |

| Planes de Estudio Fragmentados y No Estandarizados | -1.1% | Global | Mediano plazo (2-4 años) |

| Restricciones Presupuestarias en Entornos de Bajos Recursos | -0.9% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Obsolescencia Rápida del Hardware y Riesgo de Compatibilidad | -0.8% | Global, mercados tecnológicamente avanzados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Desembolso de Capital y Mantenimiento

Los sistemas de primer nivel cuestan entre USD 100.000 y 500.000, y los contratos de servicio anuales representan el 20% del precio de compra. Durante los ciclos presupuestarios, los equipos financieros suelen priorizar los escáneres de diagnóstico por imagen, dejando los programas de simulación sin financiación. En los mercados basados en efectivo, los calendarios de depreciación rara vez se alinean con los saltos tecnológicos de tres años, lo que genera un riesgo de amortización que desalienta nuevos pedidos. Los proveedores responden con modelos de arrendamiento y tarifas de pago por uso, pero los directores financieros de los hospitales pequeños siguen considerando la simulación como discrecional.

Planes de Estudio Fragmentados y No Estandarizados

Los programas adoptan rúbricas propias que dificultan la movilidad de los aprendices entre estados o países. Las métricas de puntuación divergentes complican las aprobaciones globales de fellowship y obligan a los empleadores a volver a evaluar a los candidatos, añadiendo costos administrativos. Sin hitos comunes, los desarrolladores de contenido duplican esfuerzos entre plataformas, inflando los precios. Los grupos industriales han comenzado a redactar API de estándar abierto; sin embargo, el consenso aún está a años de distancia, lo que frena la velocidad de integración dentro del mercado de simulación quirúrgica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio del Hardware en Medio de la Aceleración del Software

El hardware tuvo una participación de mercado del 46,79% en el mercado de simulación quirúrgica en 2024, impulsado por brazos hápticos de alta fidelidad y maniquíes realistas. La tacticidad sigue siendo fundamental para los ejercicios de reemplazo articular donde la retroalimentación a nivel milimétrico guía los cortes óseos. Durante el período de perspectiva, los equipos modulares permiten a los centros reemplazar solo los cartuchos de sensores en lugar de los marcos completos, reduciendo así el gasto de renovación. Los maniquíes en red transmiten datos de sensores a paneles de control en la nube, convirtiendo las ventas únicas en flujos de licencias anuales.

Las plataformas de software crecen a una CAGR del 15,47%, impulsadas por motores de puntuación de IA y renderización remota. Las bibliotecas ahora cubren más de 500 variantes de procedimientos, muy por encima de lo que una sola institución podría desarrollar internamente. Los inicios de sesión con reconocimiento facial simplifican el seguimiento de los aprendices en sistemas de salud de múltiples sedes. Los análisis integrados exportan archivos de credenciales directamente a las plataformas de recursos humanos, acortando los pasos de incorporación para los nuevos empleados dentro del mercado de simulación quirúrgica.

Los servicios —que van desde talleres para instructores hasta la localización de contenidos— proporcionan un flujo de ingresos recurrente y estable. A medida que los planes de estudio se formalizan, los organismos de acreditación exigen evaluadores docentes certificados, estimulando las consultorías de formación de terceros. Los equipos de mantenimiento atienden cada vez más los equipos mediante auriculares de realidad aumentada, reduciendo drásticamente los tiempos de desplazamiento y maximizando el tiempo de actividad durante los períodos pico de residencia.

Por Tecnología: Liderazgo de RV/RA Desafiado por la Innovación en la Nube

Los simuladores de RV/RA controlaron el 41,32% del mercado de simulación quirúrgica en 2024, gracias a los visuales inmersivos que replican las señales de profundidad del quirófano. Las tasas de fotogramas superiores a 90 FPS eliminan el vértigo, permitiendo que las sesiones sigan siendo productivas. Las empresas emergentes utilizan el seguimiento ocular para verificar la disciplina de la mirada, lo cual es particularmente valioso durante las secuencias laparoscópicas donde la desviación fuera de pantalla arriesga daños en los órganos.

Las plataformas en la nube, el segmento de más rápido crecimiento con una CAGR del 16,29%, trasladan las cargas de cómputo a clústeres remotos, entregando avatares de alta resolución en PC de gama media. Las instituciones pagan tarifas de suscripción en lugar de licencias de suma global, aliviando las restricciones de capital. Las escuelas de enfermería con múltiples sedes programan clases simultáneas sin duplicar servidores, generando efectos de red que amplían la base de clientes del mercado de simulación quirúrgica.

Los equipos híbridos combinan huesos impresos en 3D con superposiciones de realidad aumentada para que los aprendices sientan retroalimentación táctil y visualicen vasos virtuales. La impresión 3D también permite réplicas de patologías poco frecuentes, convirtiendo conjuntos de datos de TC anonimizados en modelos físicos en 24 horas. Las actualizaciones hápticas se adaptan a las consolas de RV existentes, prolongando la vida útil de los activos y facilitando las aprobaciones presupuestarias.

Por Especialidad: Fortaleza Ortopédica ante el Impulso de la Neurocirugía

La formación ortopédica retuvo el 32,32% del tamaño del mercado de simulación quirúrgica en 2024, impulsada por los reemplazos de rodilla y cadera, que representan grandes volúmenes de procedimientos. Los algoritmos de densidad ósea ahora diferencian el tejido osteopénico del sano, mejorando los ejercicios de inserción de tornillos. Los módulos de medicina deportiva enseñan el anudado artroscópico bajo presión de tiempo, replicando las reparaciones de lesiones en tiempo real durante los juegos.

La neurocirugía registra la CAGR más alta del 14,57% a medida que las vías de resección tumoral se desplazan hacia corredores mínimamente invasivos. Las importaciones de resonancias magnéticas específicas del paciente permiten a los cirujanos practicar en réplicas del cerebro real sobre el que operarán, reduciendo el tiempo operatorio y la pérdida de sangre. Los proveedores incluyen kits de accesorios de microinstrumentos para que los fellows sujeten dispositivos idénticos a los del quirófano, fortaleciendo la memoria muscular en el mercado de simulación quirúrgica.

Los programas de cardiología, gastroenterología y trasplantes se expanden de manera constante. Las aplicaciones transcatéter requieren un torque preciso del catéter; los simuladores replican la perfusión del órgano terminal y la retroalimentación hemodinámica, dando confianza a los cardiólogos antes de los primeros procedimientos en humanos. Los escenarios de trasplante de hígado forman a equipos multidisciplinarios en los tiempos de isquemia caliente, elevando las probabilidades de supervivencia del órgano donante.

Por Usuario Final: Liderazgo Hospitalario con Aceleración Académica

Los hospitales representaron el 58,13% del gasto en 2024, reflejando su responsabilidad de certificar al personal antes del contacto con los pacientes. Los grandes sistemas negocian licencias empresariales que cubren decenas de sedes, reduciendo el costo por puesto y consolidando las relaciones con los proveedores.

Los institutos académicos se expanden a una CAGR del 15,26%, impulsados por los mandatos curriculares que integran la simulación en el primer año de la escuela de medicina. Los presupuestos de investigación financian estudios de efectividad comparativa, generando evidencia revisada por pares que legitima aún más las decisiones de inversión. Los directores de residencia valoran los simuladores por su puntuación objetiva, que reduce la subjetividad en las revisiones de promoción dentro del mercado de simulación quirúrgica.

Los centros de cirugía ambulatoria adoptan equipos portátiles compactos adecuados para espacios reducidos. Las agencias militares y de respuesta a desastres adquieren unidades reforzadas que superan los estándares de resistencia a impactos, preparando a los médicos para entornos austeros. Los donantes multilaterales cofinancian centros conjuntos de simulación en países de bajos ingresos, mejorando la capacidad regional de atención de traumatismos.

Análisis Geográfico

América del Norte representó el 41,83% del mercado de simulación quirúrgica en 2024, impulsada por estrictos límites de horas de trabajo para residentes y presiones derivadas de litigios por negligencia médica. Los hospitales asignan partidas presupuestarias para simulación en planes de capital plurianuales, mientras que los fondos filantrópicos dotan laboratorios de habilidades dedicados en centros universitarios. La competencia entre proveedores se centra en complementos de IA que mejoran la relevancia de los equipos ya instalados.

Europa le sigue con una demanda de reemplazo constante a medida que la armonización de la marca CE impulsa la estandarización transfronteriza. Los planes de estudio de simulación están vinculados a los programas de movilidad Erasmus+, permitiendo a los aprendices llevar insignias digitales entre países. Los subsidios del Plan de Recuperación de la UE destinan subvenciones para la formación en salud digital, que incluyen actualizaciones de simulación, apoyando un incremento gradual en el mercado de simulación quirúrgica.

Asia-Pacífico avanza a una CAGR del 16,64% hasta 2030, respaldada por la directiva de China que exige simuladores en más de 200 escuelas de medicina para 2026. La Comisión Médica Nacional de India emitió directrices preliminares para programas de posgrado basados en competencias, lo que señala un próximo aumento en las compras. Los hospitales privados urbanos adoptan plataformas en la nube para atraer turistas médicos que buscan cirujanos con horas comprobadas en simuladores.

Oriente Medio y África registran un impulso emergente a medida que las economías exportadoras de petróleo se diversifican hacia centros de educación en ciencias de la salud. Los centros regionales comparten equipos de alta gama entre varios países, mancomunando costos. El crecimiento de América del Sur se concentra en Brasil, donde las redes de hospitales universitarios federales pilotean suscripciones en la nube para evitar los aranceles de importación sobre el hardware, ampliando la participación en el mercado de simulación quirúrgica.

Panorama Competitivo

El mercado de simulación quirúrgica exhibe una concentración moderada, con los cinco principales proveedores representando aproximadamente el 45% de los ingresos. CAE, Laerdal Medical y Surgical Science aprovechan amplios catálogos y conocimiento regulatorio para mantener la fidelidad de la base instalada. Las fusiones, como la adquisición de Mimic Technologies por parte de Surgical Science por USD 25 millones, tienen como objetivo integrar módulos de robótica háptica en las líneas de RV existentes, ofreciendo ecosistemas llave en mano que simplifican la experiencia del comprador.

Los nuevos participantes explotan la distribución en la nube para eludir las barreras del hardware. Fundamental VR y Osso VR ofrecen paquetes exclusivamente de software que funcionan en auriculares de gama de consumo, permitiendo un despliegue rápido en programas comunitarios. Las patentes se concentran en actuadores de retroalimentación de fuerza y motores de evaluación algorítmica, con 150 solicitudes registradas en 2024, lo que subraya una carrera de innovación.[3]Oficina de Patentes y Marcas de los Estados Unidos, "Búsqueda en la Base de Datos de Patentes 2024," uspto.gov

La estrategia pivota hacia nichos de especialidad. Mentice se expande hacia la atención endovascular del ictus, mientras que VirtaMed se dirige a los kits de artroscopia de cadera aprobados bajo la marca CE. Los proveedores buscan patrocinadores farmacéuticos para financiar módulos específicos de enfermedades, abriendo canales de ingresos no tradicionales dentro del mercado de simulación quirúrgica.

Líderes de la Industria de Simulación Quirúrgica

CAE Inc.

Gaumard Scientific

Laerdal Medical

Mentice AB

Surgical Science

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: VirtaMed obtuvo la marca CE para su simulador de artroscopia de cadera ArthroS en Europa.

- Octubre de 2024: CAE Healthcare anunció una expansión de USD 15 millones de su centro de simulación de Montreal, añadiendo 465 m² de espacio y 20 simuladores de alta fidelidad.

- Octubre de 2024: Gaumard Scientific presentó el simulador de paciente HAL S5301 con mecánica respiratoria mejorada.

Alcance del Informe Global del Mercado de Simulación Quirúrgica

| Hardware |

| Software |

| Servicios |

| Simuladores de RV/RA |

| Modelos Físicos e Impresos en 3D |

| Plataformas Híbridas con Habilitación Háptica |

| Simulación Basada en la Nube / Web |

| Cirugía Ortopédica |

| Cirugía Cardíaca |

| Neurocirugía |

| Gastroenterología |

| Oncología / Reconstructiva |

| Trasplante y Otras Especialidades |

| Hospitales |

| Institutos Académicos e de Investigación |

| Centros de Formación Quirúrgica y Centros de Cirugía Ambulatoria |

| Organizaciones Militares y Gubernamentales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tecnología | Simuladores de RV/RA | |

| Modelos Físicos e Impresos en 3D | ||

| Plataformas Híbridas con Habilitación Háptica | ||

| Simulación Basada en la Nube / Web | ||

| Por Especialidad | Cirugía Ortopédica | |

| Cirugía Cardíaca | ||

| Neurocirugía | ||

| Gastroenterología | ||

| Oncología / Reconstructiva | ||

| Trasplante y Otras Especialidades | ||

| Por Usuario Final | Hospitales | |

| Institutos Académicos e de Investigación | ||

| Centros de Formación Quirúrgica y Centros de Cirugía Ambulatoria | ||

| Organizaciones Militares y Gubernamentales | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de simulación quirúrgica en 2025?

El tamaño del mercado de simulación quirúrgica asciende a USD 533,34 millones en 2025 y se proyecta que se duplique para 2030.

¿Qué componente lidera las ventas actuales?

El hardware, especialmente los equipos hápticos de alta fidelidad, representa el 46,79% de los ingresos de 2024.

¿Qué CAGR registrarán las plataformas de simulación basadas en la nube hasta 2030?

Se prevé que las plataformas en la nube crezcan a una CAGR del 16,29%, la más rápida entre todas las tecnologías.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico muestra el mayor crecimiento, avanzando a una CAGR del 16,64% sobre la base de la expansión de escuelas de medicina en China e India.

¿Cómo afectan los mandatos de acreditación a las compras?

Las normas de organismos como el ACGME exigen horas documentadas de simulación, impulsando a hospitales y universidades a integrar simuladores en los planes de estudio básicos.

¿Cuál es el principal obstáculo para los mercados de bajos ingresos?

Los altos costos iniciales de capital y mantenimiento limitan la adopción en entornos donde los presupuestos de salud priorizan el equipamiento esencial.

Última actualización de la página el: