Tamaño y Participación del Mercado de Animación Médica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

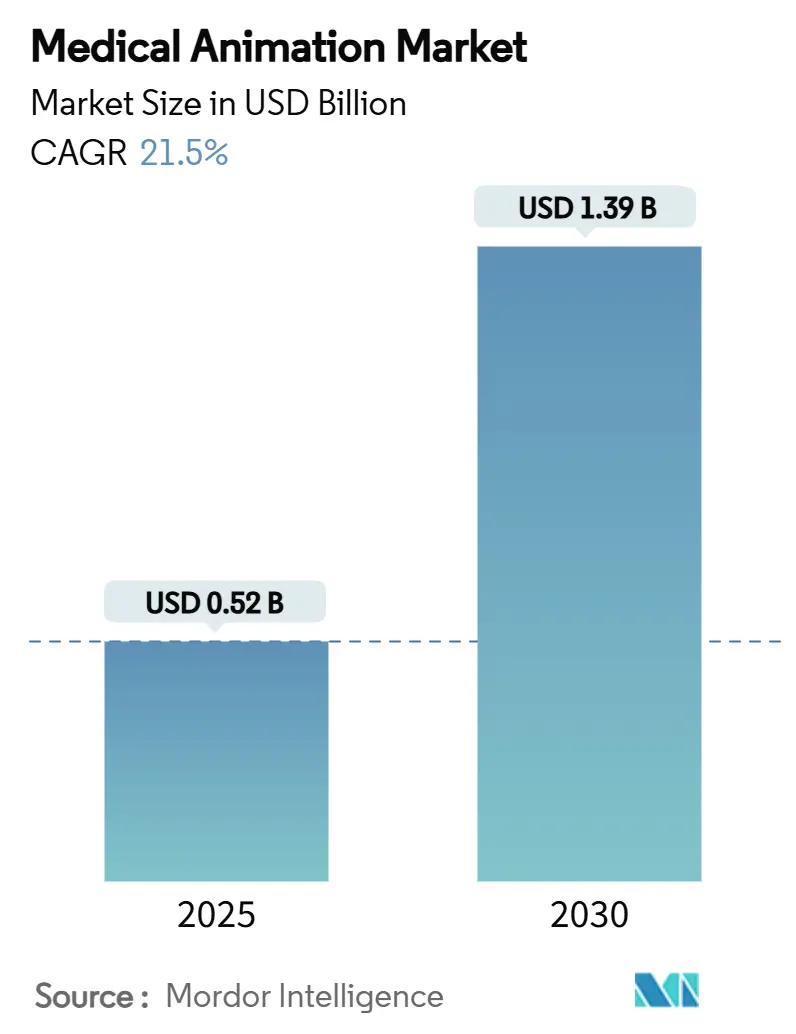

| Tamaño del Mercado (2025) | 0.52 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 21.50% CAGR |

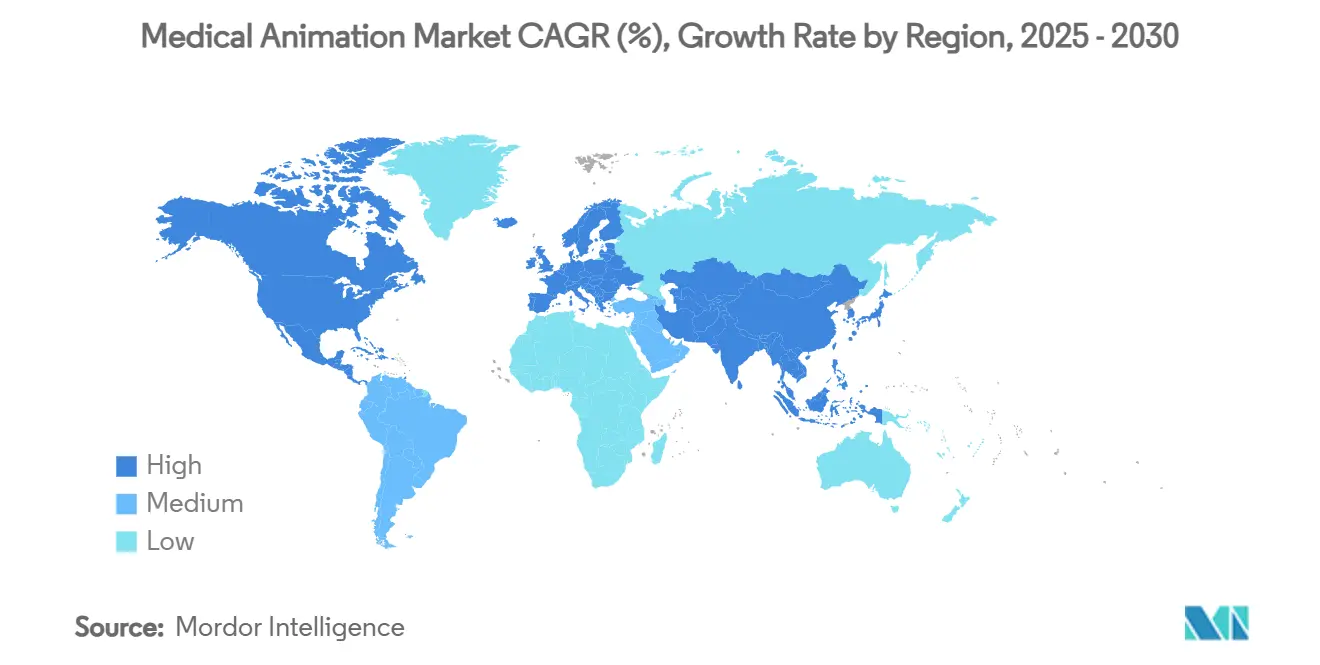

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Animación Médica por Mordor Intelligence

El tamaño del mercado de animación médica se sitúa en USD 0,52 mil millones en 2025 y se proyecta que alcance USD 1,39 mil millones en 2030, lo que refleja una vibrante CAGR del 21,5% durante el período de pronóstico. La creciente demanda de visualizaciones 3D y 4D asistidas por IA, el uso cada vez mayor de la realidad virtual y aumentada en la formación quirúrgica y la creciente aceptación regulatoria de los elementos visuales sintéticos están catalizando el crecimiento en los sistemas farmacéutico, biotecnológico y sanitario. Los estudios establecidos combinan algoritmos generativos con renderizado en tiempo real para reducir los ciclos de producción, mientras que los desarrolladores de dispositivos y fármacos utilizan animaciones ricas en evidencia para agilizar las revisiones de expedientes y fortalecer la diferenciación en el mercado. América del Norte lidera los ingresos actuales, pero Asia Pacífico está escalando rápidamente impulsada por inversiones en salud digital, programas de educación médica en expansión y centros de producción competitivos en costos. En todas las regiones, los proveedores de atención médica reconocen que el contenido animado apoya una comunicación más transparente con el paciente, una formación más eficiente de los médicos y ganancias medibles en la adherencia al tratamiento.

Conclusiones Clave del Informe

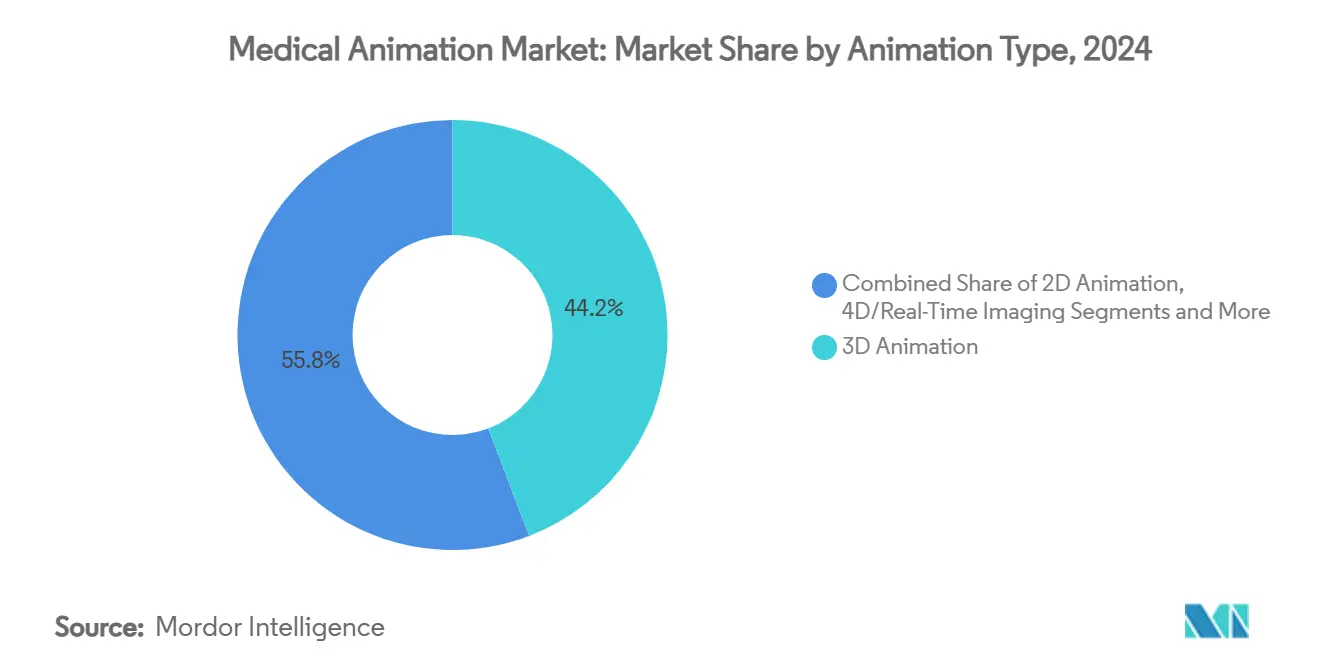

- Por tipo de animación, la animación 3D capturó el 44,2% de la participación del mercado de animación médica en 2024, mientras que se prevé que las imágenes 4D/en tiempo real se expandan a una CAGR del 19,0% hasta 2030.

- Por aplicación, el mecanismo de acción de fármacos lideró con una participación de ingresos del 37,1% en 2024; la educación del paciente avanza a una CAGR del 18,0% hasta 2030.

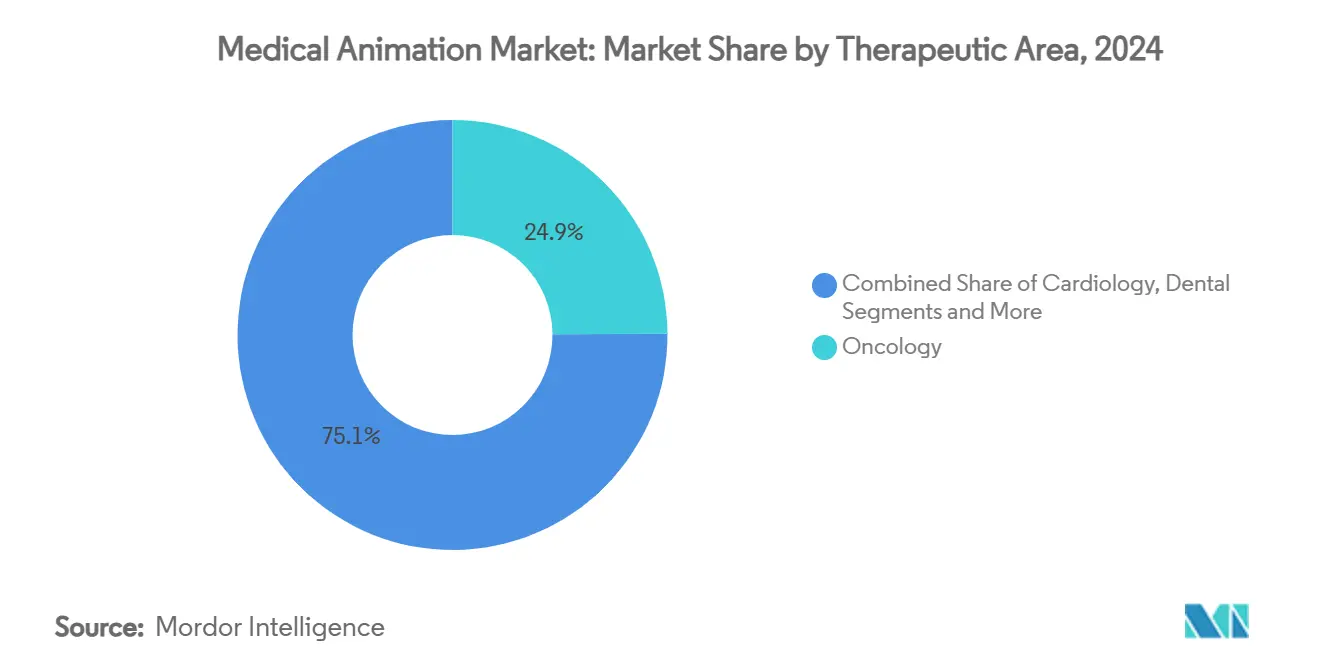

- Por área terapéutica, la oncología representó el 24,9% del tamaño del mercado de animación médica en 2024, mientras que la ortopedia registra la CAGR más rápida del 17,0% entre 2025 y 2030.

- Por usuario final, las empresas de ciencias de la vida representaron el 41,0% de la participación en 2024; los institutos académicos y de investigación crecen a una CAGR del 16,2% hasta 2030.

- Por geografía, América del Norte comandó el 44,6% de la participación de ingresos en 2024, mientras que se proyecta que Asia Pacífico registre una CAGR del 18,5% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Animación Médica*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de tecnología 3D/4D para mecanismo de acción de fármacos y marketing | +3.50% | Global; más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda de educación del paciente móvil y digital | +4.20% | Global; mayor impulso en Asia Pacífico | Corto plazo (≤2 años) |

| Necesidades de formación quirúrgica en enfermedades complejas | +2.80% | América del Norte y la UE como núcleo; en expansión hacia Asia Pacífico | Largo plazo (≥4 años) |

| Innovadores de dispositivos que utilizan animación para expedientes regulatorios | +1.90% | América del Norte y la UE | Mediano plazo (2-4 años) |

| La animación generada por IA acorta los ciclos de producción | +1.80% | Global; adopción temprana en mercados desarrollados | Corto plazo (≤2 años) |

| Realidad virtual/aumentada con háptica para formación remota en entornos con recursos limitados | +1.70% | Global; énfasis en mercados emergentes | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Tecnología 3D/4D para Mecanismo de Acción de Fármacos y Marketing

Las empresas farmacéuticas integran cada vez más visualizaciones 3D y 4D en los expedientes de presentación para ilustrar interacciones moleculares complejas, una tendencia reforzada por el precedente establecido por la FDA con la aprobación de aproximadamente 1.000 dispositivos médicos habilitados por IA.[1]JAMA Network, "Regulación de Dispositivos Médicos Habilitados por Inteligencia Artificial por parte de la FDA," jamanetwork.com Estas narrativas dinámicas ayudan a los reguladores a comprender las vías de terapia dirigida, elevan las campañas promocionales y apoyan las estrategias de participación omnicanal. Los primeros adoptantes ya combinan imágenes en tiempo real con modelos predictivos para personalizar videos sobre mecanismos de acción de fármacos para subpoblaciones, reforzando el valor comercial de los elementos visuales de alta granularidad. Los estudios que combinan rigor científico con acabado cinematográfico obtienen márgenes premium y disfrutan de negocios recurrentes de los 20 principales patrocinadores farmacéuticos. A medida que proliferan los biológicos de gran éxito, la demanda de activos inmersivos centrados en el mecanismo está destinada a intensificarse en los mercados maduros y emergentes.

Demanda de Educación del Paciente Móvil y Digital

La expansión de la telesalud y la penetración de los teléfonos inteligentes están impulsando a los proveedores a incorporar animaciones concisas y localizadas por idioma dentro de los portales de pacientes y las aplicaciones de atención. ERemedium, con sede en India, ha demostrado que los videos 3D entregados en el punto de atención pueden mejorar la eficiencia de las consultas y las puntuaciones de recuerdo entre poblaciones diversas. Las revisiones sistemáticas confirman que las explicaciones animadas superan a los folletos estáticos en métricas de retención de conocimiento y adherencia.[2]MDPI, "Predicción de Fuerza Guiada por IA para Entrenadores Quirúrgicos de Realidad Aumentada," mdpi.com Los hospitales que aprovechan los sistemas de video con código QR, como la plataforma QRx de Nucleus Medical Media, reportan ganancias medibles en encuestas de satisfacción y una reducción en las llamadas de seguimiento. Estos resultados se alinean con los modelos de reembolso basados en valor, fomentando una adopción más amplia de la narrativa basada en evidencia tanto en entornos desarrollados como en entornos con recursos limitados.

Necesidades de Formación Quirúrgica en Enfermedades Complejas

La creciente complejidad quirúrgica en las disciplinas de oncología, columna vertebral y neurología está impulsando un cambio de las conferencias didácticas a los planes de estudio enriquecidos con simulación. La suite Wraith-VR de Ghost Productions permite a los cirujanos geográficamente dispersos practicar pasos de alto riesgo de forma colaborativa, reduciendo los costos de viaje y alineando las competencias. Los socios académicos validan que el ensayo inmersivo reduce los errores intraoperatorios y acelera la adquisición de habilidades, una prioridad a medida que los profesionales adoptan nuevas técnicas robóticas y mínimamente invasivas. Los avances complementarios, como los fantomas de tejido biomimético y la retroalimentación de fuerza guiada por IA, completan los canales de formación multimodal, cerrando la brecha entre la anatomía virtual y el matiz táctil. Los proveedores capaces de combinar animación realista con háptica y análisis están en posición de capturar una porción creciente de los presupuestos institucionales asignados a iniciativas de seguridad del paciente.

Innovadores de Dispositivos que Utilizan Animación para Expedientes Regulatorios

Los patrocinadores de dispositivos de Clase III ahora incorporan rutinariamente cortes cinematográficos, recorridos en sección transversal y simulaciones de pruebas de estrés en los paquetes de Aprobación Previa a la Comercialización para fundamentar los mecanismos de seguridad.[3]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Plan Estratégico para la Inteligencia Artificial en Salud," hhs.gov Por ejemplo, la visualización de Ghost Productions de la dinámica de micro-oclusión espumada de Varithena ofreció a los revisores evidencia clara del cierre venoso controlado, contribuyendo a un proceso de aprobación más fluido. Los prototipos animados también refuerzan las presentaciones a inversores y los kits de herramientas de educación para cirujanos, creando un retorno de la inversión multicanal sobre el gasto inicial en contenido. A medida que el Reglamento de Dispositivos Médicos de la UE y la FDA de los EE. UU. continúan refinando los requisitos de datos, las empresas de dispositivos que incorporan elementos visuales convincentes desde el principio pueden comprimir los ciclos de revisión, acelerar los plazos de lanzamiento y superar a los rivales en categorías terapéuticas saturadas.

Análisis del Impacto de las Restricciones del Mercado de Animación Médica*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Producción de Contenido Premium | -2.10% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Animadores Médicos Certificados | -1.40% | América del Norte y la UE principalmente | Corto plazo (≤ 2 años) |

| Escepticismo Regulatorio hacia los Elementos Visuales Sintéticos | -1.80% | Mercados regulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Riesgo de Seguridad de Datos/Privacidad de Activos en la Nube | -1.20% | Global, con énfasis en mercados regulados por HIPAA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción de Contenido Premium

La creación de secuencias 3D o 4D rigurosamente validadas requiere software especializado, granjas de GPU y equipos interdisciplinarios que incluyen científicos con doctorado. Una animación premium de 60 segundos puede costar entre USD 20.000 y USD 150.000, un rango que estira los presupuestos de los hospitales más pequeños y las ONG. Los ciclos de validación añaden gastos adicionales a medida que los expertos en la materia y los revisores regulatorios iteran sobre la precisión molecular, el etiquetado y los mensajes de riesgo. Si bien el renderizado en la nube y las herramientas de asistencia de IA están reduciendo algunos gastos generales, la sensibilidad al precio sigue siendo aguda en las economías emergentes, lo que limita la adopción de contenido de alta resolución para la atención rutinaria. Los estudios están explorando modelos de servicio escalonados para ampliar el acceso, pero la barrera de costos continúa moderando la aceleración general del mercado.

Escasez de Animadores Médicos Certificados

La Asociación de Ilustradores Médicos acredita un grupo limitado de profesionales que poseen tanto conocimientos biomédicos como habilidades avanzadas de animación, lo que crea cuellos de botella en el talento. La demanda de dicha experiencia híbrida ahora supera la oferta, lo que lleva a colas de proyectos extendidas e inflación salarial en los principales centros. Los grandes estudios mitigan el riesgo invirtiendo en formación continua y flujos de trabajo asistidos por IA, aunque el control de calidad sigue siendo un punto de estrangulamiento a medida que los proyectos escalan. Las universidades están lanzando programas interdisciplinarios, pero los graduados tardan años en acumular fluidez clínica. Hasta que la cartera de talento se profundice, las limitaciones de capacidad de producción persistirán como un viento en contra tangible para el mercado de animación médica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Animación Médica

Por Tipo de Animación:

El Dominio del 3D Enfrenta la Disrupción del 4DLa animación 3D capturó el 44,2% de la participación del mercado de animación médica en 2024, subrayando su papel arraigado en las presentaciones regulatorias, las campañas de marketing y los módulos de aprendizaje electrónico fundamentales. La fiabilidad del segmento, la agilidad del dispositivo y el perfil de costos lo convierten en la opción predeterminada cuando los proyectos requieren profundidad visual pero no interactividad en tiempo real. A pesar de este dominio, las soluciones de imágenes 4D y en tiempo real se están expandiendo a una CAGR del 19,0% a medida que los médicos demandan elementos visuales sincronizados con el movimiento para la planificación de la radioterapia, las evaluaciones cardiopulmonares y la guía intraoperatoria.

Los participantes del mercado que avanzan en los canales 4D integran capturas volumétricas con motores basados en física para replicar la deformación de tejidos y la dinámica del flujo sanguíneo en tiempo casi real. Estos resultados inmersivos obtienen precios premium y atraen a equipos de I+D multidisciplinarios que buscan visualizar datos específicos del paciente. La segmentación asistida por IA acelera la eficiencia del flujo de trabajo, reduciendo la brecha de costos entre los entregables 3D y 4D. A medida que los aceleradores de hardware y los auriculares de realidad extendida obtienen certificación clínica, la adopción del 4D está destinada a redefinir los límites competitivos en el mercado de animación médica.

Por Aplicación:

La Educación del Paciente Acelera Más Allá del Mecanismo de Acción de FármacosLos activos de mecanismo de acción de fármacos mantuvieron el liderazgo de ingresos del 37,1% en 2024, confirmando la dependencia del sector farmacéutico de la narrativa molecular concisa para asegurar aprobaciones y apoyar el marketing omnicanal. Sin embargo, los módulos de educación del paciente crecen a una CAGR del 18,0%, impulsados por la evidencia de que las animaciones mejoran las puntuaciones de comprensión y los niveles de adherencia en entornos de atención basada en valor.

Los pagadores regulados ahora recompensan a los hospitales por implementar tutoriales multimedia que reducen las readmisiones, lo que lleva a los proveedores a licenciar amplias bibliotecas de contenido o encargar secuencias personalizadas que aborden matices lingüísticos, de alfabetización y culturales. Mientras tanto, las simulaciones de formación quirúrgica traducen procedimientos complejos en guías visuales paso a paso que reducen los errores en el quirófano y aceleran la acreditación. Colectivamente, estas dinámicas diversifican los flujos de ingresos dentro del mercado de animación médica, alentando a los estudios a optimizar los canales tanto para la precisión orientada al médico como para la narrativa de calidad para el consumidor.

Por Área Terapéutica:

Liderazgo de la Oncología con Impulso de la OrtopediaLa oncología representó el 24,9% del tamaño del mercado de animación médica en 2024, lo que refleja la necesidad de la disciplina de desmitificar los regímenes multimodales que involucran inmunoterapias, radioterapia y biológicos dirigidos. Los rápidos avances en medicina personalizada y diagnósticos complementarios requieren elementos visuales actualizados que rastreen la estratificación de biomarcadores y las estrategias de dosificación adaptativa, manteniendo una alta rotación de contenido. La ortopedia, por el contrario, avanza más rápido a una CAGR del 17,0% a medida que la medicina deportiva, la fijación de traumatismos y las técnicas de reemplazo articular robótico ganan terreno entre las poblaciones que envejecen.

La cardiología aprovecha las imágenes 4D para modelar intervenciones valvulares y el mapeo de electrofisiología, mientras que la neurología se basa en una resolución submilimétrica para representar la estimulación cerebral profunda o las vías de resección tumoral. Los segmentos de cirugía dental y cosmética adoptan animaciones en el sillón para gestionar las expectativas y aumentar la aceptación de casos. Cada nicho terapéutico valora la fidelidad, pero los presupuestos y la cadencia de los casos de uso varían, lo que lleva a los estudios a elaborar estrategias de activos modulares para servir al amplio espectro de la demanda del mercado de animación médica.

Por Usuario Final:

El Crecimiento Académico Desafía el Dominio de las Ciencias de la VidaLas empresas de ciencias de la vida generaron el 41,0% de los ingresos de 2024 al incorporar animaciones en el descubrimiento, el desarrollo clínico y las campañas de marca. Los contratos de servicio integrales con los 20 principales grupos farmacéuticos a menudo agrupan videos de mecanismos, presentaciones para inversores y stands de congresos en marcos plurianuales. Sin embargo, los institutos académicos y de investigación registran una sólida CAGR del 16,2%, impulsada por la digitalización del plan de estudios, las subvenciones interdisciplinarias y las asociaciones con tecnología educativa, como la compra en 2025 por parte de Cengage Group de la biblioteca de 24.000 activos de Visible Body en cengage.com.

Los hospitales y clínicas se apoyan en animaciones en el punto de atención para reducir los tiempos de consulta y documentar el consentimiento informado, mientras que los fabricantes de dispositivos encargan recorridos detallados para la formación y la vigilancia poscomercialización. Las entidades forenses y legales completan la demanda con reconstrucciones de alta fidelidad para exhibiciones en sala de audiencias. A medida que el aprendizaje remoto y la telemedicina se normalizan, el apetito de cada cohorte por contenido escalable y listo para actualizar sustenta la expansión constante del mercado de animación médica.

Análisis Geográfico

Mercado de Animación Médica en América del Norte

La participación del 44,6% en los ingresos de América del Norte en 2024 refleja el profundo ecosistema de ciencias de la vida de la región, un clima favorable de reembolso y una agenda regulatoria de inteligencia artificial de apoyo. La orientación iterativa de la FDA sobre dispositivos de aprendizaje automático alienta a los innovadores a presentar paquetes de evidencia enriquecidos con animaciones, lo que refuerza los flujos de trabajo de los estudios locales. Los centros médicos académicos elevan la demanda interna al integrar cursos basados en realidad virtual en los marcos de competencias, mientras que los productores canadienses y mexicanos desarrollan cada vez más proyectos de forma conjunta para audiencias bilingües.

Mercado de Animación Médica en Asia Pacífico

Asia Pacífico se acelera a una tasa de crecimiento anual compuesta (CAGR) del 18,5% hasta 2030, impulsada por la modernización hospitalaria, las inversiones en tecnología educativa y la creciente participación en ensayos clínicos. ERemedium de India demuestra la escalabilidad de las bibliotecas de educación para pacientes servidas en la nube en mercados multilingües. Los gobiernos provinciales de China financian laboratorios de realidad extendida dentro de los hospitales universitarios, mientras que Japón y Corea del Sur aprovechan sus consolidadas bases tecnológicas para ser pioneros en simuladores con retroalimentación háptica. Los grupos de talento competitivos en costos permiten a los estudios regionales capturar trabajo subcontratado de clientes farmacéuticos globales, ampliando la capacidad de producción del mercado de animación médica.

Mercado de Animación Médica en EMEA y América del Sur

Europa mantiene un crecimiento sostenido gracias a los sólidos clústeres farmacéuticos y los programas de investigación paneuropeos que exigen la difusión en acceso abierto. Especialistas alemanes como SigmaCollect ofrecen diseño de movimiento cinematográfico para conferencias de biotecnología, mientras que las empresas emergentes nórdicas combinan la animación con la realidad aumentada para agilizar la formación en implantación de dispositivos. Oriente Medio y África registran ganancias incrementales vinculadas al desarrollo de ciudades médicas y programas de residencia financiados con becas, y América del Sur se posiciona como un centro de contenido nearshore, especialmente para activos en español y portugués. En todos los continentes, las colaboraciones transfronterizas, los flujos de trabajo remotos y el renderizado en la nube convergen para ampliar la huella colectiva del mercado de animación médica.

Panorama Competitivo

El mercado de animación médica exhibe una concentración moderada, con estudios líderes —Random42, Ghost Productions y Nucleus Medical Media— que aprovechan el talento científico, los canales propietarios y las relaciones farmacéuticas de larga data para asegurar negocios recurrentes. Cada uno alberga directores médicos internos que supervisan el cumplimiento y garantizan la veracidad anatómica, diferenciándolos de las agencias de animación generalistas. Las empresas de nivel medio se especializan en cardiología, ortopedia o expedientes de dispositivos, mientras que los estudios boutique se especializan en localización multilingüe o micrositios de aprendizaje electrónico interactivo.

El liderazgo tecnológico es fundamental. Wraith-VR de Ghost Productions combina el renderizado en tiempo real con la colaboración multiusuario, posicionando a la empresa en la frontera de la simulación quirúrgica. Random42 integra simulaciones de partículas impulsadas por IA para ilustrar la administración de nanoterapéuticos, mientras que los recién llegados como GenBio AI automatizan el modelado a nivel de órganos para acortar los plazos de preproducción. La actividad de fusiones y adquisiciones está aumentando; la adquisición de Visible Body por parte de Cengage Group señala que los grandes proveedores de tecnología educativa y software ven las bibliotecas de animación como activos estratégicos que pueden reutilizarse en planes de estudio, marketing y formación empresarial.

Es probable que la intensidad competitiva aumente a medida que los estudios globales aprovechen la mano de obra en el extranjero, los algoritmos de IA estandaricen la creación de activos de referencia y los hospitales internalicen tareas de animación simples. Sin embargo, las barreras siguen siendo altas para la narrativa científica premium, donde el escrutinio regulatorio y la confianza de los médicos requieren experiencia acreditada. Los estudios que adoptan flujos de trabajo híbridos —combinando IA generativa, colaboración en la nube y revisión rigurosa por pares— están mejor posicionados para capturar valor incremental en un mercado de animación médica en expansión.

Líderes de la Industria de Animación Médica

Random42 Scientific Communication

Infuse Medical

Hybrid Medical Animation

Ghost Productions

Scientific Animations

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Animación Médica Cubiertas en este Informe

- Random42 Scientific Communication

- Infuse Medical

- Hybrid Medical Animation

- Ghost Productions

- Scientific Animations

- Nucleus Medical Media

- XVIVO Scientific Animation

- Blausen Medical

- iSO-FORM

- Trinsic Animation

- Visible Body

- Medmovie

- Geometric Medical

- AXS Studio

- Animated Biomedical Productions

- Syntropy Studio

- Trinity Animation (Healthcare)

- FuseHealth

- Nanobot Medical

- Biovisuals

Desarrollo Reciente de la Industria en el Mercado de Animación Médica

- Junio de 2025: El Instituto Wyss anunció avances en el modelado molecular habilitado por IA que integraron herramientas de animación de calidad cinematográfica para el descubrimiento de fármacos contra el coronavirus.

- Abril de 2025: GenBio AI lanzó la Fase 1 de su plataforma Organismo Digital, con seis modelos multiescala para la simulación rápida de terapias.

- Agosto de 2024: Ghost Productions destacó el cambio hacia la visualización 3D para la guía intraoperatoria y la investigación interdisciplinaria.

- Julio de 2025: Nucleus Medical Media lanzó su Sistema de Video QRx, integrando animaciones vinculadas por código QR con análisis de CRM.

Alcance del Informe Global del Mercado de Animación Médica

Resumen de la Segmentación

| Animación 2D |

| Animación 3D |

| Imágenes 4D / en Tiempo Real |

| Animación Flash |

| Mecanismo de Acción de Fármacos |

| Educación del Paciente |

| Formación Quirúrgica |

| Animación Molecular y Celular |

| Atención de Emergencias y Otras Aplicaciones |

| Oncología |

| Cardiología |

| Dental |

| Cirugía Plástica / Cosmecéutica |

| Ortopedia |

| Neurología |

| Otros |

| Empresas de Ciencias de la Vida |

| Fabricantes de Dispositivos Médicos |

| Hospitales y Clínicas |

| Institutos Académicos y de Investigación |

| Empresas Forenses y Legales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Animación | Animación 2D | |

| Animación 3D | ||

| Imágenes 4D / en Tiempo Real | ||

| Animación Flash | ||

| Por Aplicación | Mecanismo de Acción de Fármacos | |

| Educación del Paciente | ||

| Formación Quirúrgica | ||

| Animación Molecular y Celular | ||

| Atención de Emergencias y Otras Aplicaciones | ||

| Por Área Terapéutica | Oncología | |

| Cardiología | ||

| Dental | ||

| Cirugía Plástica / Cosmecéutica | ||

| Ortopedia | ||

| Neurología | ||

| Otros | ||

| Por Usuario Final | Empresas de Ciencias de la Vida | |

| Fabricantes de Dispositivos Médicos | ||

| Hospitales y Clínicas | ||

| Institutos Académicos y de Investigación | ||

| Empresas Forenses y Legales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de animación médica para 2030?

Se prevé que el mercado de animación médica alcance USD 1,39 mil millones en 2030 sobre la base de una CAGR del 21,5%.

¿Qué región experimentará el crecimiento más rápido hasta 2030?

Se espera que Asia Pacífico supere a otras regiones con una CAGR del 18,5%, impulsada por inversiones en salud digital y programas de educación médica en expansión.

¿Por qué las animaciones de educación del paciente están ganando terreno?

Los estudios muestran que el contenido animado mejora la comprensión y la adherencia, alineándose con los incentivos de atención basada en valor y reduciendo los costos de readmisión.

¿Cómo están influyendo las herramientas de IA en los plazos de producción?

Los algoritmos generativos automatizan el modelado y el renderizado, reduciendo los ciclos de producción de meses a semanas mientras se preserva el rigor científico.

¿Qué tipo de animación crece más rápido?

Las soluciones de imágenes 4D y en tiempo real se están expandiendo a una CAGR del 19,0%, lo que refleja la demanda de elementos visuales sincronizados con el movimiento en la planificación y la formación.

¿Cuál es la principal barrera que obstaculiza la expansión del mercado?

Los altos costos de producción de contenido premium científicamente validado siguen siendo una restricción clave, especialmente para los hospitales y las ONG de los mercados emergentes.

Última actualización de la página el: