Tamanho e Participação do Mercado de Simulação Cirúrgica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

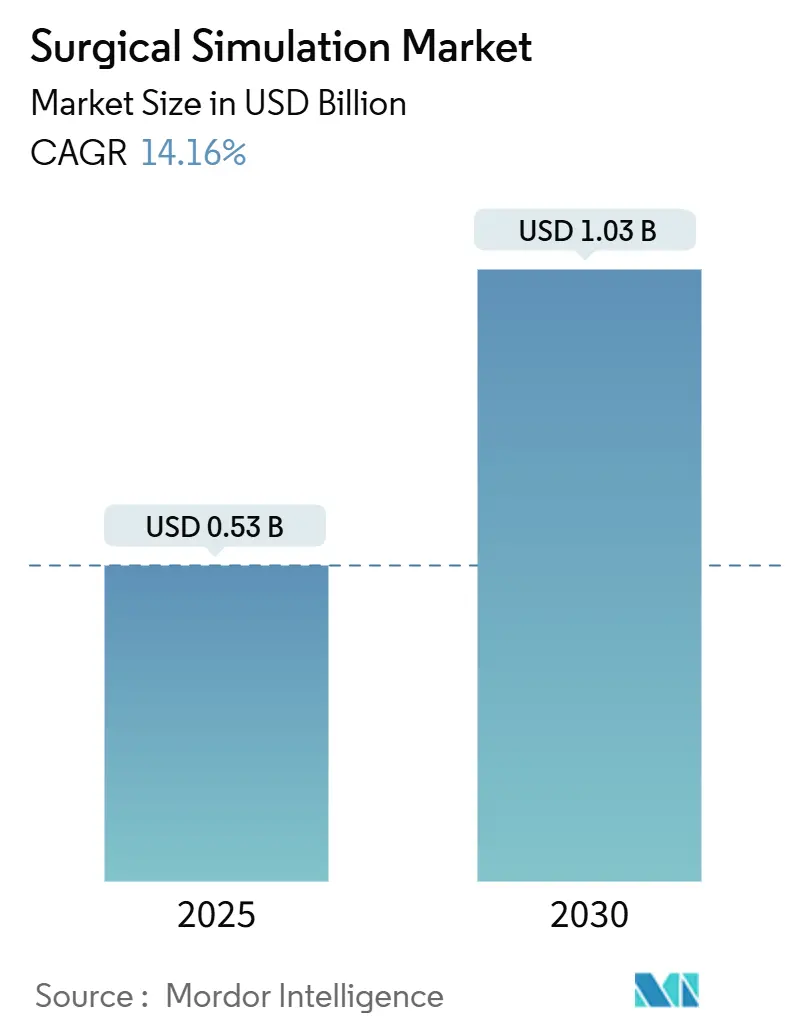

| Tamanho do Mercado (2025) | 0.53 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.03 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Simulação Cirúrgica por Mordor Intelligence

O tamanho do Mercado de Simulação Cirúrgica é estimado em USD 0,53 bilhão em 2025 e deve atingir USD 1,03 bilhão até 2030, a um CAGR de 14,16% durante o período de previsão (2025-2030).

Regras obrigatórias de competência, quedas contínuas nos preços de hardware de realidade virtual e iniciativas de segurança hospitalar estão acelerando os gastos no mercado de simulação cirúrgica. O uso mais amplo de salas de operação robóticas intensifica a necessidade de simuladores de alta fidelidade capazes de reproduzir com precisão a articulação de instrumentos e a resposta dos tecidos. A entrega em nuvem reduz as barreiras de aquisição, permitindo que hospitais de ensino menores adotem sistemas avançados sem grandes investimentos em infraestrutura de TI. Em conjunto, essas tendências criam um impulso duradouro nos planos de aquisição, enquanto a análise de desempenho baseada em IA fortalece as discussões de comprovação de valor com as equipes financeiras.

Principais Conclusões do Relatório

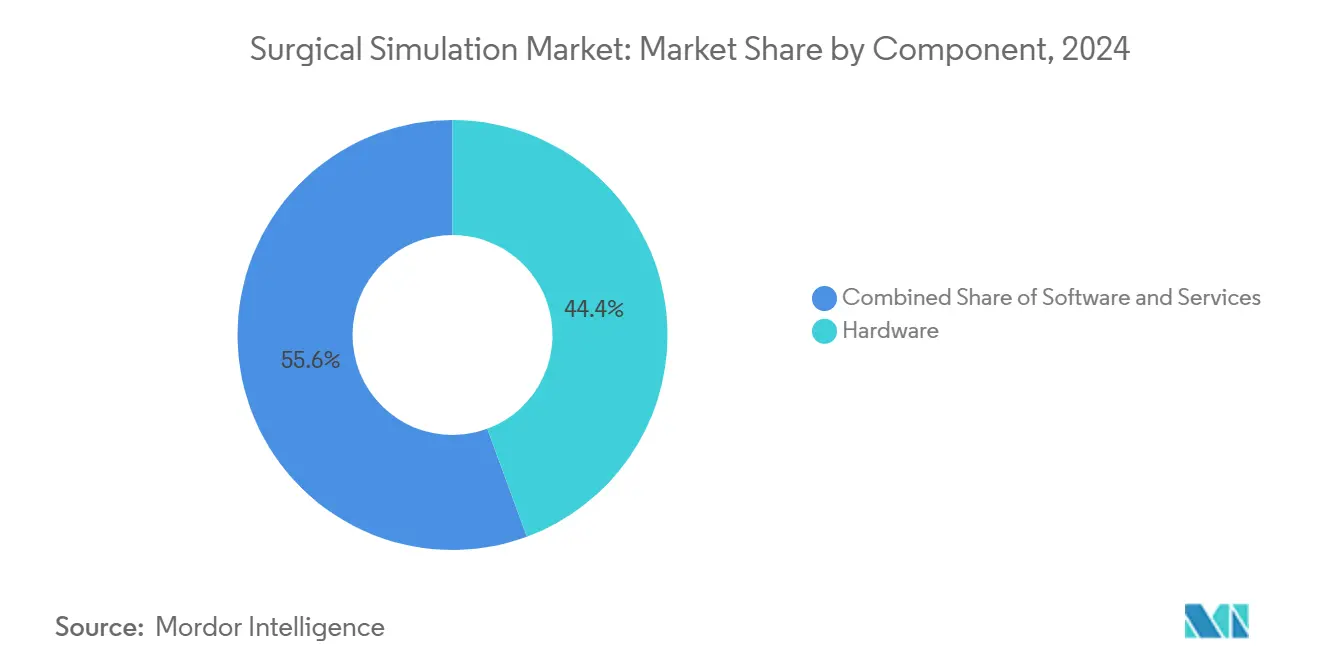

- Por componente, o hardware capturou 46,79% da participação do mercado de simulação cirúrgica em 2024, enquanto o segmento de software deve registrar o CAGR mais rápido de 15,47% até 2030.

- Em 2024, os simuladores de RV/RA detinham uma participação de 41,32% do tamanho do mercado de simulação cirúrgica; as plataformas de simulação baseadas em nuvem devem se expandir a um CAGR de 16,29% até 2030.

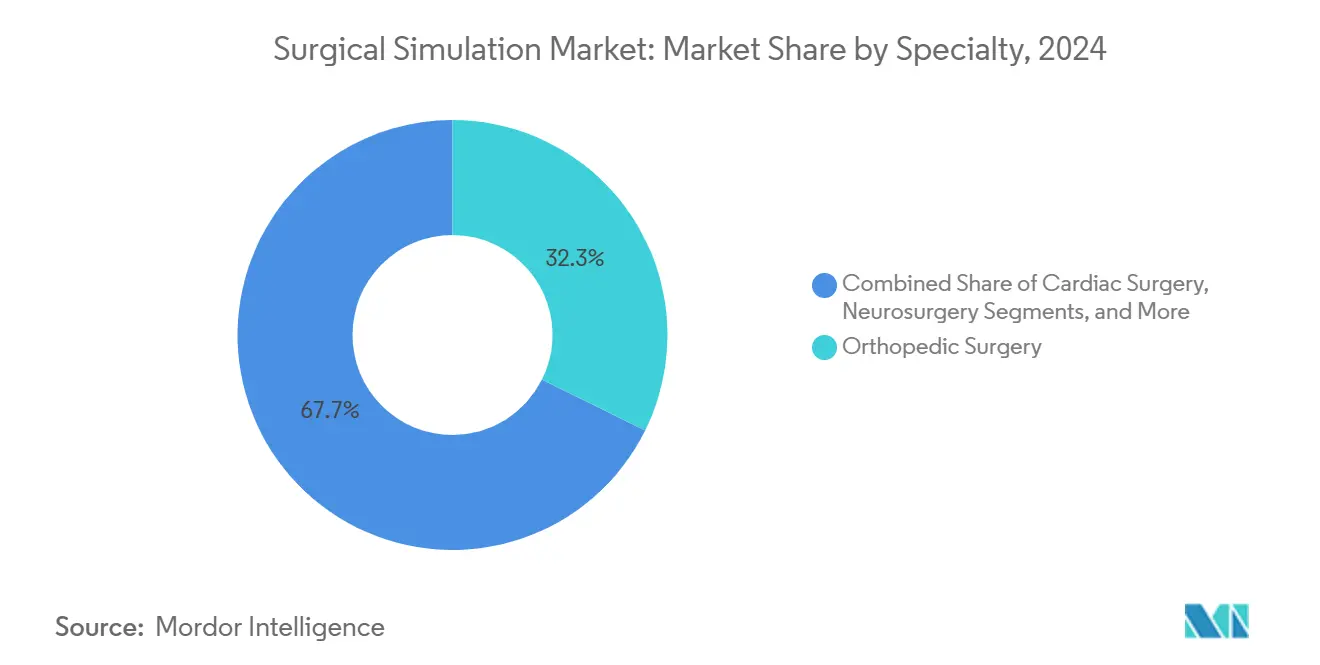

- Por especialidade, a cirurgia ortopédica representou 32,32% do tamanho do mercado de simulação cirúrgica em 2024, enquanto a neurocirurgia deve avançar a um CAGR de 14,57% até 2030.

- Por usuário final, os hospitais representaram 58,13% do mercado de simulação cirúrgica em 2024, enquanto as instituições acadêmicas registraram o CAGR mais rápido de 15,26% até 2030.

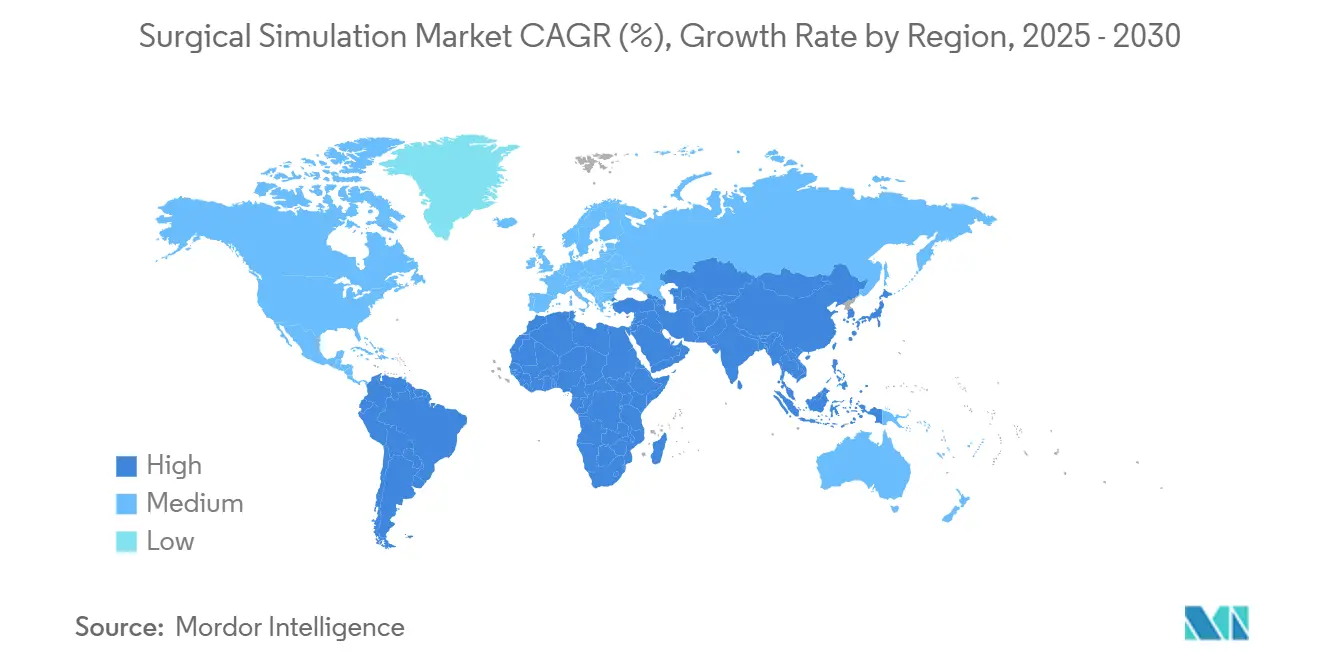

- Por geografia, a América do Norte reteve uma participação de 41,83% em 2024, e a Ásia-Pacífico deve crescer a um CAGR de 16,64% até 2030.

Tendências e Perspectivas do Mercado Global de Simulação Cirúrgica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Procedimentos Minimamente Invasivos e Robóticos | +2.3% | Global, América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Expansão da Base de Instalação Global de Robôs Cirúrgicos | +1.8% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Maturidade de RV/RA e Hapticidade Reduzindo o Custo de Aquisição | +1.6% | Global, mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Mandatos de Acreditação e Segurança do Paciente para Simulação | +1.4% | América do Norte e UE, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ecossistemas de "Simulação como Serviço" Baseados em Nuvem | +1.2% | Global, centros urbanos | Curto prazo (≤ 2 anos) |

| Feedback Adaptativo Baseado em IA e Análise de Credenciais | +0.9% | América do Norte e Europa, implementação global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Procedimentos Minimamente Invasivos e Robóticos

Os métodos minimamente invasivos encurtam a recuperação do paciente, mas exigem habilidades psicomotoras avançadas que os estágios tradicionais raramente transmitem em escala. As plataformas do mercado de simulação cirúrgica replicam profundidade tridimensional, feedback de força e navegação por câmera, permitindo que os formandos pratiquem centenas de casos sem risco. Os hospitais integram a simulação como uma etapa de credenciamento antes que os cirurgiões realizem procedimentos em pacientes reais, reduzindo as taxas de eventos adversos que levam a litígios. Os centros ambulatoriais preferem cirurgiões proficientes em fluxos de trabalho robóticos para garantir tempos de rotatividade reduzidos. A pressão coletiva de pagadores, reguladores e seguradoras de responsabilidade civil converte a exposição opcional à simulação em um pré-requisito central de licenciamento na maioria dos programas de residência.

Expansão da Base de Instalação Global de Robôs Cirúrgicos

As instalações superaram 8.000 sistemas em todo o mundo em 2024, e cada novo console exige um currículo de treinamento dedicado. Gastar USD 2–3 milhões em hardware leva os executivos a encurtar os ciclos de integração de cirurgiões, e a simulação oferece um caminho repetível para a proficiência mensurada. Robôs de porta única e especializados ampliam o mix de procedimentos, de modo que os fornecedores incluem simuladores junto com os consoles para fechar negócios de aquisição mais rapidamente. Os comitês de credenciamento dependem cada vez mais de registros exportados de simuladores em vez de avaliações em papel, consolidando assim fluxos recorrentes de receita de licenças de software no mercado de simulação cirúrgica.

Maturidade de RV/RA e Hapticidade Reduzindo o Custo de Aquisição

Os preços dos componentes caíram 40% entre 2022 e 2024, enquanto o desempenho das GPUs quadruplicou.[1] IEEE, "Padrões para Simulação Médica 2024," ieee.orgOs braços hápticos de nível básico agora são vendidos por menos de USD 50.000, colocando a sensação realista de tecido ao alcance de hospitais distritais. A renderização em nuvem descarrega o processamento gráfico, permitindo que laptops mais antigos executem modelos de alta resolução. Os fornecedores reutilizam os avanços dos jogos para consumidores, acelerando os cronogramas de lançamento sem repassar os custos totais de P&D aos clientes. Como resultado, o mercado de simulação cirúrgica experimenta uma mudança significativa nos volumes unitários, à medida que instituições menores finalmente conseguem justificar o investimento de capital.

Mandatos de Acreditação e Segurança do Paciente para Simulação

O ACGME exige simulação em 23 especialidades cirúrgicas, a partir de 2024, afetando aproximadamente 40.000 residentes anualmente.[2]ACGME, "Requisitos do Programa 2024," acgme.org A Comissão Conjunta vincula a acreditação hospitalar a competências verificáveis da equipe, e os registros de simulação atendem a essa necessidade de auditoria. As faculdades de medicina internacionais adotam regras semelhantes para harmonizar com os programas de fellowship dos EUA, impulsionando a demanda global. As seguradoras concedem descontos nos prêmios para instalações que comprovem exposição estruturada à simulação, reforçando a lógica financeira para a adoção no mercado de simulação cirúrgica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital e Manutenção | -1.7% | Global, mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Currículos Fragmentados e Não Padronizados | -1.1% | Global | Médio prazo (2-4 anos) |

| Restrições Orçamentárias em Ambientes de Baixos Recursos | -0.9% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Rápida Obsolescência de Hardware e Risco de Compatibilidade | -0.8% | Global, mercados tecnologicamente avançados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Manutenção

Os sistemas de ponta custam entre USD 100.000 e USD 500.000, e os contratos anuais de serviço representam 20% do preço de compra. Durante os ciclos orçamentários, as equipes financeiras frequentemente priorizam scanners de imagem, deixando os programas de simulação sem financiamento. Em mercados baseados em caixa, os cronogramas de depreciação raramente se alinham com os saltos tecnológicos de três anos, levando ao risco de baixa contábil que desencoraja novos pedidos. Os fornecedores respondem com modelos de arrendamento e taxas de pagamento por uso, mas os CFOs de pequenos hospitais ainda consideram a simulação como algo discricionário.

Currículos Fragmentados e Não Padronizados

Os programas adotam rubricas próprias que dificultam a mobilidade dos alunos entre estados ou países. Métricas de pontuação divergentes complicam as aprovações globais de fellowship e forçam os empregadores a reavaliar os candidatos, aumentando os custos administrativos. Sem marcos comuns, os desenvolvedores de conteúdo duplicam esforços entre plataformas, inflacionando os preços. Grupos do setor começaram a elaborar APIs de padrão aberto; no entanto, o consenso ainda está a anos de distância, o que limita a velocidade de integração no mercado de simulação cirúrgica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Hardware em Meio à Aceleração do Software

O hardware deteve uma participação de mercado de 46,79% no mercado de simulação cirúrgica em 2024, impulsionado por braços hápticos de alta fidelidade e manequins realistas. A tátilidade continua sendo fundamental para os exercícios de substituição articular, onde o feedback em nível milimétrico orienta os cortes ósseos. Ao longo do período de perspectiva, os equipamentos modulares permitem que os centros substituam apenas os cartuchos de sensores em vez de estruturas completas, reduzindo assim os gastos com atualização. Os manequins em rede transmitem dados de sensores para painéis em nuvem, convertendo vendas únicas em fluxos anuais de licenças.

As plataformas de software estão crescendo a um CAGR de 15,47%, impulsionadas por mecanismos de pontuação baseados em IA e renderização remota. As bibliotecas agora cobrem mais de 500 variantes de procedimentos, muito além do que uma única instituição poderia desenvolver internamente. Os logins por reconhecimento facial simplificam o rastreamento de alunos em sistemas de saúde com múltiplos locais. A análise integrada exporta arquivos de credenciais diretamente para plataformas de RH, encurtando as etapas de integração de novos contratados no mercado de simulação cirúrgica.

Os serviços — que vão desde workshops para instrutores até localização de conteúdo — proporcionam um fluxo de anuidade estável. À medida que os currículos se formalizam, os órgãos de acreditação exigem avaliadores docentes certificados, estimulando consultorias de treinamento terceirizadas. As equipes de manutenção atendem cada vez mais os equipamentos por meio de headsets de realidade aumentada, reduzindo drasticamente o tempo de deslocamento e maximizando o tempo de atividade durante os períodos de pico de residência.

Por Tecnologia: Liderança de RV/RA Desafiada pela Inovação em Nuvem

Os simuladores de RV/RA controlavam 41,32% do mercado de simulação cirúrgica em 2024, graças a visuais imersivos que espelham as pistas de profundidade da sala de operações. Taxas de quadros acima de 90 FPS eliminam a vertigem, permitindo que as sessões permaneçam produtivas. Startups estão usando rastreamento ocular para verificar a disciplina do olhar, o que é particularmente valioso durante sequências laparoscópicas onde o desvio fora da tela arrisca danos a órgãos.

As plataformas em nuvem, a fatia de crescimento mais rápido com CAGR de 16,29%, transferem as cargas de computação para clusters remotos, entregando avatares de alta resolução em PCs de médio porte. As instituições pagam taxas de assinatura em vez de licenças de soma global, aliviando as restrições de capital. Escolas de enfermagem com múltiplos locais agendam aulas simultâneas sem duplicar servidores, gerando efeitos de rede que expandem a base de clientes do mercado de simulação cirúrgica.

Os equipamentos híbridos combinam ossos impressos em 3D com sobreposições de realidade aumentada para que os alunos sintam feedback tátil e visualizem vasos virtuais. A impressão 3D também suporta réplicas de patologias raras, transformando conjuntos de dados de TC anonimizados em modelos físicos em 24 horas. As atualizações hápticas são adaptadas aos consoles de RV existentes, prolongando a vida útil dos ativos e facilitando as aprovações orçamentárias.

Por Especialidade: Força Ortopédica Encontra o Impulso da Neurocirurgia

O treinamento ortopédico reteve 32,32% do tamanho do mercado de simulação cirúrgica em 2024, impulsionado por substituições de joelho e quadril, que representam grandes volumes de procedimentos. Os algoritmos de densidade óssea agora diferenciam o tecido osteopênico do saudável, melhorando os exercícios de fixação de parafusos. Os módulos de medicina esportiva ensinam o nó artroscópico sob pressão de tempo, espelhando os reparos de lesões em jogos reais.

A neurocirurgia registra o CAGR mais alto de 14,57%, à medida que os caminhos de ressecção tumoral se deslocam para corredores minimamente invasivos. As importações de ressonância magnética específicas do paciente permitem que os cirurgiões pratiquem em réplicas do cérebro real que irão operar, reduzindo o tempo operatório e a perda de sangue. Os fornecedores incluem kits de fixação de micro-instrumentos para que os fellows segurem dispositivos idênticos aos do centro cirúrgico, fortalecendo a memória muscular no mercado de simulação cirúrgica.

As áreas de cardiologia, gastroenterologia e transplante se expandem de forma constante. As aplicações transcateter necessitam de torque preciso do cateter; os simuladores replicam a perfusão do órgão-alvo e o feedback hemodinâmico, dando confiança aos cardiologistas antes dos primeiros procedimentos em humanos. Os cenários de transplante de fígado treinam equipes multidisciplinares nos tempos de isquemia quente, elevando as chances de sobrevivência do órgão doador.

Por Usuário Final: Liderança Hospitalar com Aceleração Acadêmica

Os hospitais representaram 58,13% dos gastos em 2024, refletindo sua responsabilidade de certificar a equipe antes do contato com o paciente. Os grandes sistemas negociam licenças empresariais que cobrem dezenas de locais, reduzindo o custo por assento e consolidando os relacionamentos com fornecedores.

Os institutos acadêmicos se expandem a um CAGR de 15,26%, impulsionados por mandatos curriculares que incorporam a simulação no primeiro ano da faculdade de medicina. Os orçamentos de pesquisa financiam estudos de efetividade comparativa, gerando evidências revisadas por pares que legitimam ainda mais as decisões de investimento. Os diretores de residência valorizam os simuladores por sua pontuação objetiva, que reduz a subjetividade nas avaliações de promoção no mercado de simulação cirúrgica.

Os centros cirúrgicos ambulatoriais adotam equipamentos portáteis compactos adequados a espaços físicos reduzidos. Agências militares e de resposta a desastres adquirem unidades robustecidas que excedem os padrões de resistência a impactos, preparando os médicos para ambientes austeros. Doadores multilaterais cofinanciam centros conjuntos de simulação em países de baixa renda, ampliando a capacidade regional de atendimento a traumas.

Análise Geográfica

A América do Norte representou 41,83% do mercado de simulação cirúrgica em 2024, impulsionada por limites rigorosos de horas de trabalho para residentes e pressões de litígios por negligência médica. Os hospitais alocam itens de linha de simulação em planos de capital plurianuais, enquanto fundos filantrópicos dotam laboratórios de habilidades dedicados em centros universitários. A concorrência entre fornecedores se concentra em complementos de IA que aumentam a relevância dos equipamentos já instalados.

A Europa segue com demanda de substituição estável à medida que a harmonização CE impulsiona a padronização transfronteiriça. Os currículos de simulação estão vinculados aos programas de mobilidade Erasmus+, permitindo que os formandos carreguem credenciais digitais entre países. Os subsídios do Plano de Recuperação da UE destinam verbas para treinamento em saúde digital, incluindo atualizações de simulação, apoiando um incremento gradual no mercado de simulação cirúrgica.

A Ásia-Pacífico avança a um CAGR de 16,64% até 2030, sustentada pela diretiva da China que exige simuladores em mais de 200 faculdades de medicina até 2026. A Comissão Médica Nacional da Índia emitiu diretrizes preliminares para programas de pós-graduação baseados em competências, sinalizando um aumento iminente nas compras. Os hospitais privados urbanos adotam plataformas em nuvem para atrair turistas médicos que buscam cirurgiões com horas comprovadas em simuladores.

O Oriente Médio e a África registram um impulso emergente à medida que as economias exportadoras de petróleo se diversificam em centros de educação em ciências da saúde. Os centros regionais compartilham equipamentos de ponta entre vários países, agrupando custos. O crescimento da América do Sul se concentra no Brasil, onde as redes federais de hospitais de ensino pilotam assinaturas em nuvem para contornar as tarifas de importação de hardware, ampliando a participação no mercado de simulação cirúrgica.

Cenário Competitivo

O mercado de simulação cirúrgica apresenta concentração moderada, com os cinco principais fornecedores representando aproximadamente 45% da receita. CAE, Laerdal Medical e Surgical Science aproveitam catálogos amplos e conhecimento regulatório para manter a fidelidade da base instalada. Fusões, como a aquisição da Mimic Technologies pela Surgical Science por USD 25 milhões, visam integrar módulos de robótica háptica às linhas de RV existentes, oferecendo ecossistemas completos que simplificam a experiência do comprador.

Os novos entrantes exploram a distribuição em nuvem para contornar as barreiras de hardware. Fundamental VR e Osso VR oferecem pacotes exclusivamente de software que funcionam em headsets de nível consumidor, permitindo uma implementação rápida em programas comunitários. As patentes se concentram em atuadores de feedback de força e mecanismos de avaliação algorítmica, com 150 registros em 2024, sublinhando uma corrida de inovação.[3]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Pesquisa no Banco de Dados de Patentes 2024," uspto.gov

A estratégia se volta para nichos de especialidade. Mentice se expande para o cuidado de acidente vascular cerebral endovascular, enquanto VirtaMed tem como alvo kits de artroscopia de quadril aprovados sob a marca CE. Os fornecedores cortejam patrocinadores farmacêuticos para subsidiar módulos específicos de doenças, abrindo canais de receita não tradicionais no mercado de simulação cirúrgica.

Líderes do Setor de Simulação Cirúrgica

CAE Inc.

Gaumard Scientific

Laerdal Medical

Mentice AB

Surgical Science

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: VirtaMed obteve a marcação CE para seu simulador de artroscopia de quadril ArthroS na Europa.

- Outubro de 2024: CAE Healthcare anunciou uma expansão de USD 15 milhões em seu centro de simulação de Montreal, adicionando 465 m² de espaço e 20 simuladores de alta fidelidade.

- Outubro de 2024: Gaumard Scientific apresentou o simulador de paciente HAL S5301 com mecânica respiratória aprimorada.

Escopo do Relatório Global do Mercado de Simulação Cirúrgica

| Hardware |

| Software |

| Serviços |

| Simuladores de RV/RA |

| Modelos Físicos e Impressos em 3D |

| Plataformas Híbridas com Hapticidade |

| Simulação Baseada em Nuvem / Web |

| Cirurgia Ortopédica |

| Cirurgia Cardíaca |

| Neurocirurgia |

| Gastroenterologia |

| Oncologia / Reconstrutiva |

| Transplante e Outras Especialidades |

| Hospitais |

| Institutos Acadêmicos e de Pesquisa |

| Centros de Treinamento Cirúrgico e Centros Cirúrgicos Ambulatoriais |

| Organizações Militares e Governamentais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tecnologia | Simuladores de RV/RA | |

| Modelos Físicos e Impressos em 3D | ||

| Plataformas Híbridas com Hapticidade | ||

| Simulação Baseada em Nuvem / Web | ||

| Por Especialidade | Cirurgia Ortopédica | |

| Cirurgia Cardíaca | ||

| Neurocirurgia | ||

| Gastroenterologia | ||

| Oncologia / Reconstrutiva | ||

| Transplante e Outras Especialidades | ||

| Por Usuário Final | Hospitais | |

| Institutos Acadêmicos e de Pesquisa | ||

| Centros de Treinamento Cirúrgico e Centros Cirúrgicos Ambulatoriais | ||

| Organizações Militares e Governamentais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de simulação cirúrgica em 2025?

O tamanho do mercado de simulação cirúrgica é de USD 533,34 milhões em 2025 e deve dobrar até 2030.

Qual componente lidera as vendas atuais?

O hardware, especialmente os equipamentos hápticos de alta fidelidade, comanda 46,79% da receita de 2024.

Qual CAGR as plataformas de simulação baseadas em nuvem registrarão até 2030?

As plataformas em nuvem devem crescer a um CAGR de 16,29%, o mais rápido entre todas as tecnologias.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico apresenta o maior crescimento, avançando a um CAGR de 16,64% com base na expansão de faculdades de medicina na China e na Índia.

Como os mandatos de acreditação afetam as compras?

Regras de órgãos como o ACGME exigem horas documentadas de simulação, levando hospitais e universidades a integrar simuladores nos currículos principais.

Qual é o principal obstáculo para os mercados de baixa renda?

Os altos custos iniciais de capital e manutenção limitam a adoção onde os orçamentos de saúde priorizam equipamentos essenciais.

Página atualizada pela última vez em: