外科シミュレーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.53 十億米ドル |

| 市場規模 (2030) | 1.03 十億米ドル |

| 成長率 (2025 - 2030) | 14.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科シミュレーション市場分析

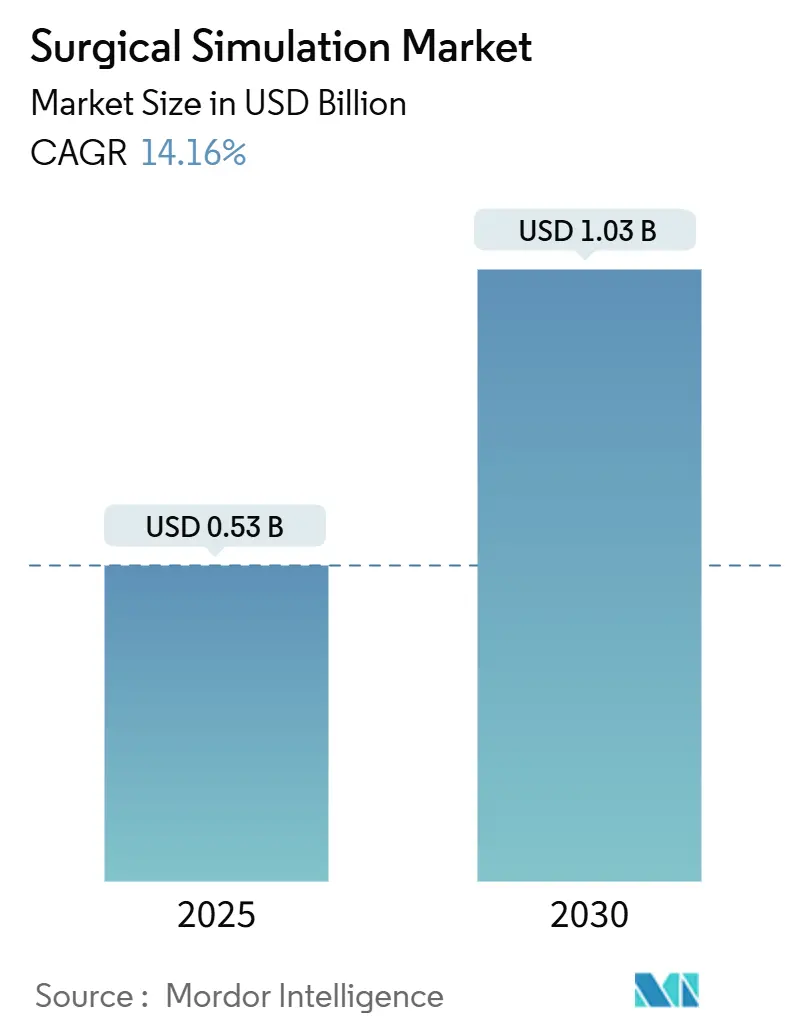

外科シミュレーション市場規模は2025年に5億3,000万米ドルと推定され、予測期間(2025年~2030年)に年平均成長率14.16%で成長し、2030年までに10億3,000万米ドルに達する見込みです。

必須コンピテンシー規則、仮想現実ハードウェア価格の継続的な下落、および病院の安全推進施策が、外科シミュレーション市場全体での支出を加速させています。ロボット手術室の広範な普及により、器具の動作と組織反応を正確に再現できる高忠実度シミュレーターの需要が高まっています。クラウド提供により所有障壁が低下し、小規模な教育病院でも大規模なIT整備なしに高度なシステムを導入できるようになっています。これらのトレンドが相まって調達計画に持続的な押し上げ効果をもたらす一方、AI駆動のパフォーマンス分析が財務チームとの価値実証の議論を強化しています。

主要レポートのポイント

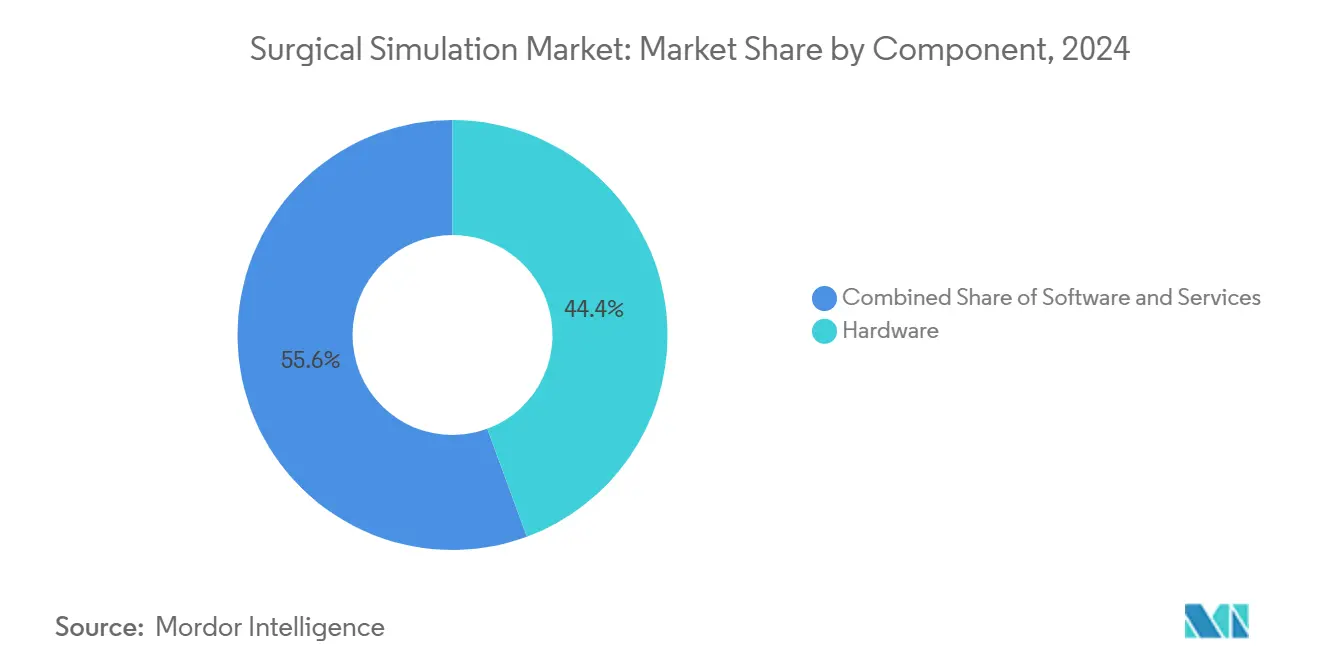

- コンポーネント別では、ハードウェアが2024年の外科シミュレーション市場シェアの46.79%を占め、ソフトウェアセグメントは2030年にかけて最速の15.47%の年平均成長率を記録する見込みです。

- 2024年時点で、VR/ARシミュレーターが外科シミュレーション市場規模の41.32%のシェアを保有しており、クラウドベースのシミュレーションプラットフォームは2030年にかけて16.29%の年平均成長率で拡大する見込みです。

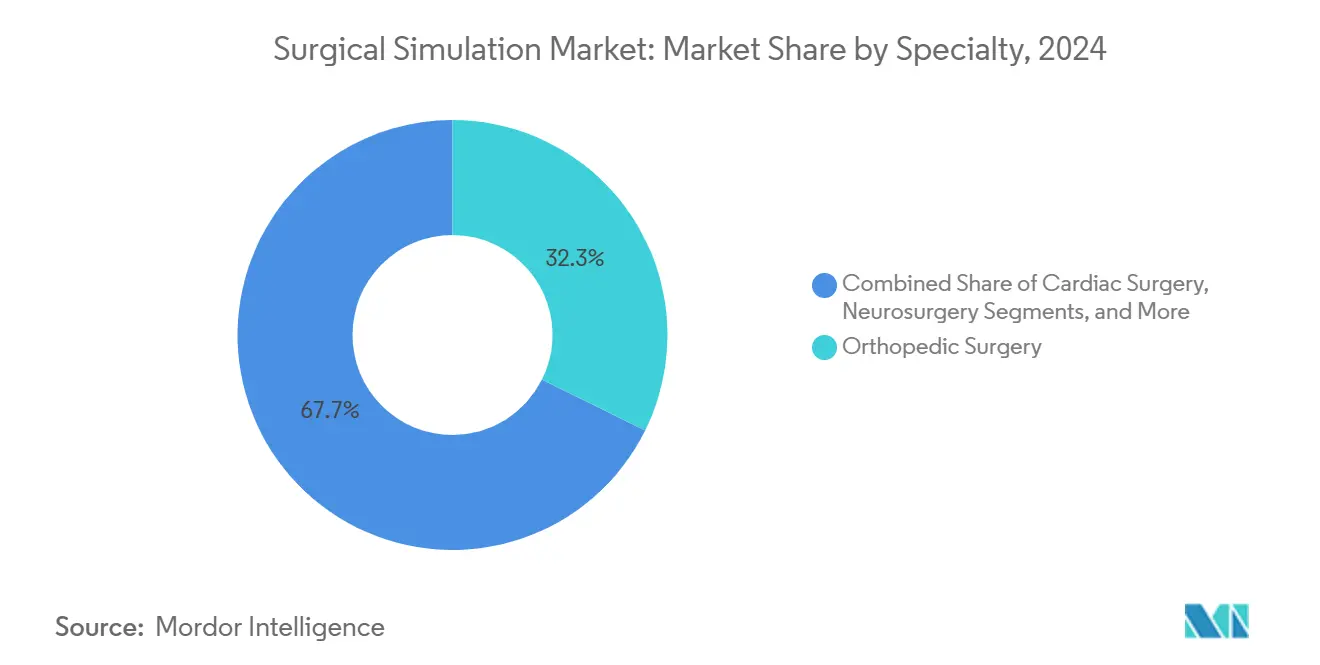

- 専門分野別では、整形外科が2024年の外科シミュレーション市場規模の32.32%を占め、脳神経外科は2030年にかけて14.57%の年平均成長率で成長する見込みです。

- エンドユーザー別では、病院が2024年の外科シミュレーション市場の58.13%を占め、学術機関は2030年にかけて最速の15.26%の年平均成長率を記録しました。

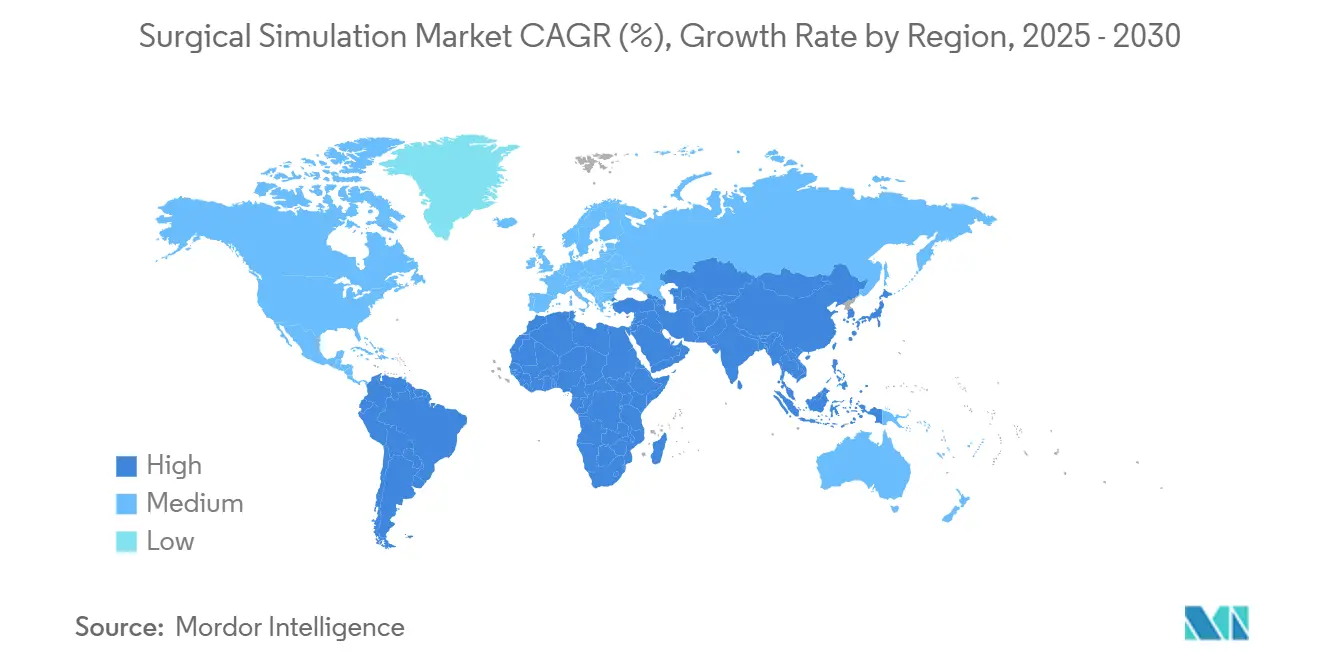

- 地域別では、北米が2024年に41.83%のシェアを維持し、アジア太平洋地域は2030年にかけて16.64%の年平均成長率で成長する見込みです。

グローバル外科シミュレーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲・ロボット手術の採用拡大 | +2.3% | グローバル、北米・欧州が先行 | 中期(2〜4年) |

| 外科ロボットのグローバル導入基盤の拡大 | +1.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| VR/ARおよびハプティクスの成熟による所有コストの低下 | +1.6% | グローバル、先進市場 | 短期(2年以内) |

| シミュレーションに関する認定・患者安全義務 | +1.4% | 北米・EU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| クラウドベースの「サービスとしてのシミュレーション」エコシステム | +1.2% | グローバル、都市部 | 短期(2年以内) |

| AI駆動の適応型フィードバックと資格認定分析 | +0.9% | 北米・欧州、グローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲・ロボット手術の採用拡大

低侵襲手術は患者の回復期間を短縮しますが、従来の見習い制度では大規模に習得しにくい高度な精神運動スキルを必要とします。外科シミュレーション市場のプラットフォームは、三次元的な奥行き、力覚フィードバック、カメラ操作を再現し、研修生がリスクなしに数百件のケースを練習できるようにします。病院は、外科医が実際の手術を行う前の資格認定ゲートとしてシミュレーションを統合し、訴訟につながる有害事象の発生率を低下させています。外来センターは、厳格な回転時間を確保するためにロボットワークフローに習熟した外科医を好みます。支払者、規制当局、医療過誤保険会社からの集合的な圧力により、ほとんどの研修プログラムにおいて任意のシミュレーション経験が中核的な免許取得の前提条件へと転換されています。

外科ロボットのグローバル導入基盤の拡大

2024年には世界全体で8,000台を超えるシステムが設置されており、新しいコンソールごとに専用のトレーニングカリキュラムが必要とされています。ハードウェアに200万〜300万米ドルを投資することで、経営幹部は外科医のオンボーディング期間を短縮しようとし、シミュレーションは測定可能な習熟度への再現可能な経路を提供します。シングルポートおよび専門ロボットが手術の種類を拡大しているため、ベンダーはコンソールとともにシミュレーターをバンドルして調達契約をより迅速に締結しています。資格認定委員会は、紙による評価ではなくシミュレーターのエクスポートログにますます依存するようになっており、それにより外科シミュレーション市場全体でソフトウェアライセンスの継続的な収益ストリームが確立されています。

VR/ARおよびハプティクスの成熟による所有コストの低下

コンポーネント価格は2022年から2024年の間に40%下落し、GPUスループットは4倍になりました。[1]IEEE、「医療シミュレーションの標準2024」、ieee.orgエントリーレベルのハプティクスアームは現在5万米ドル未満で販売されており、地域病院でもリアルな組織感覚が手の届く範囲になっています。クラウドレンダリングがグラフィックス処理をオフロードし、古いノートパソコンでも高解像度モデルを実行できるようにしています。ベンダーはコンシューマーゲームの進歩を転用し、研究開発コスト全額を顧客に転嫁することなくリリーススケジュールを加速させています。その結果、外科シミュレーション市場はユニット数量において段階的な変化を経験しており、小規模な機関もついに設備投資を正当化できるようになっています。

シミュレーションに関する認定・患者安全義務

米国卒後医学教育認定評議会(ACGME)は2024年から23の外科専門分野にわたってシミュレーションを義務付けており、年間約40,000人の研修医に影響を与えています。[2]ACGME、「プログラム要件2024」、acgme.orgジョイント・コミッションは病院の認定を検証可能なスタッフのコンピテンシーに結び付けており、シミュレーション記録簿がこの監査ニーズを満たしています。国際的な医学部は米国のフェローシップ経路と整合させるために同様の規則を採用し、グローバル需要を押し上げています。保険会社は、構造化されたシミュレーション経験を証明した施設に対して保険料を割引しており、外科シミュレーション市場における採用の財務的論理を強化しています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資・維持費用 | -1.7% | グローバル、新興市場 | 短期(2年以内) |

| 断片化・非標準化されたカリキュラム | -1.1% | グローバル | 中期(2〜4年) |

| 低リソース環境における予算制約 | -0.9% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 急速なハードウェアの陳腐化と互換性リスク | -0.8% | グローバル、技術先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期投資・維持費用

最上位システムの費用は10万〜50万米ドルであり、年間サービス契約は購入価格の20%を占めます。予算サイクルにおいて、財務チームは画像診断スキャナーを優先することが多く、シミュレーションプログラムへの資金が不足しがちです。現金ベースの市場では、減価償却スケジュールが3年ごとの技術的飛躍と一致することはほとんどなく、評価損リスクが新規注文を抑制します。ベンダーはリースモデルや従量課金制で対応していますが、小規模病院の最高財務責任者(CFO)は依然としてシミュレーションを任意支出と見なしています。

断片化・非標準化されたカリキュラム

プログラムは独自のルーブリックを採用しており、州や国をまたいだ学習者の移動を妨げています。評価指標の相違がグローバルなフェローシップ承認を複雑にし、雇用主が候補者を再試験することを余儀なくされ、管理コストが増加します。共通のマイルストーンがなければ、コンテンツ開発者がプラットフォーム間で作業を重複させ、価格を押し上げます。業界団体はオープンスタンダードAPIの草案作成を開始していますが、合意形成にはまだ数年かかる見込みであり、外科シミュレーション市場における統合の速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの加速の中でのハードウェアの優位性

ハードウェアは2024年の外科シミュレーション市場において46.79%の市場シェアを保有しており、高忠実度ハプティクスアームとリアルなマネキンによって牽引されています。触覚性は、ミリメートル単位のフィードバックが骨切削を誘導する関節置換術の訓練において依然として重要です。見通し期間中、モジュール式リグにより、センターはフレーム全体ではなくセンサーカートリッジのみを交換できるようになり、更新費用が削減されます。ネットワーク接続されたマネキンはセンサーデータをクラウドダッシュボードに送信し、一回限りの販売を年間ライセンスストリームに転換します。

ソフトウェアプラットフォームはAIスコアリングエンジンとリモートレンダリングによって牽引され、15.47%の年平均成長率で成長しています。ライブラリは現在500以上の手術バリアントをカバーしており、単一の機関が内部で構築できる範囲をはるかに超えています。顔認識ログインにより、マルチサイト医療システム全体での学習者追跡が簡素化されます。組み込み分析は資格認定ファイルを人事プラットフォームに直接エクスポートし、外科シミュレーション市場における新規採用者のオンボーディングステップを短縮します。

インストラクターワークショップからコンテンツのローカライゼーションまでのサービスは、安定した年金フローを提供します。カリキュラムが正式化されるにつれて、認定機関は認定された教員評価者を要求し、サードパーティのトレーニングコンサルタント会社を刺激します。メンテナンスクルーは拡張現実ヘッドセットを通じてリグをサービスするようになっており、移動時間を削減し、研修ピークシーズン中の稼働時間を最大化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:クラウドイノベーションに挑戦されるVR/ARのリーダーシップ

VR/ARシミュレーターは2024年の外科シミュレーション市場の41.32%を支配しており、手術室の奥行きの手がかりを反映した没入型ビジュアルのおかげです。90FPS以上のフレームレートにより眩暈が解消され、セッションの生産性が維持されます。スタートアップ企業はアイトラッキングを使用して視線の規律を検証しており、これは画面外のずれが臓器損傷のリスクをもたらす腹腔鏡手術シーケンスにおいて特に価値があります。

最も急成長しているセグメントであるクラウドプラットフォームは16.29%の年平均成長率で、計算負荷をリモートクラスターに移動させ、中級PCで高解像度アバターを提供します。機関は一括ライセンスではなくサブスクリプション料金を支払い、資本制約を緩和します。マルチサイトの看護学校はサーバーを複製することなく同時授業をスケジュールし、外科シミュレーション市場の顧客基盤を拡大するネットワーク効果を生み出しています。

ハイブリッドリグは3Dプリントされた骨と拡張オーバーレイを組み合わせ、学習者が触覚フィードバックを感じながら仮想血管を視覚化できるようにします。3Dプリンティングは希少病理のレプリカもサポートし、匿名化されたCTデータセットを24時間以内に物理モデルに変換します。ハプティクスのアップグレードは既存のVRコンソールに後付けでき、資産寿命を延ばし予算承認を円滑にします。

専門分野別:整形外科の強みと脳神経外科の勢い

整形外科トレーニングは2024年の外科シミュレーション市場規模の32.32%を維持しており、大きな手術量を占める膝・股関節置換術によって牽引されています。骨密度アルゴリズムは現在、骨粗鬆症性組織と健康な組織を区別し、スクリュー固定の訓練を改善しています。スポーツ医学モジュールは、試合での実際の外傷修復を模倣して時間的プレッシャーの下での関節鏡下結紮を教えます。

脳神経外科は腫瘍切除経路が低侵襲回廊へとシフトするにつれて最高の14.57%の年平均成長率を記録しています。患者固有のMRIインポートにより、外科医は実際に手術する脳の双子で練習でき、手術時間と出血量を削減します。ベンダーはマイクロ器具アタッチメントキットをバンドルし、フェローが手術室と同一のデバイスを握ることで、外科シミュレーション市場全体での筋肉記憶を強化します。

心臓外科、消化器内科、移植のトラックは着実に拡大しています。経カテーテル手術には正確なカテーテルトルクが必要であり、シミュレーターは末端臓器灌流と血行動態フィードバックを再現し、初めての人体手術前に心臓専門医に自信を与えます。肝移植シナリオは多職種チームに温虚血タイミングを訓練し、ドナー臓器の生存率を高めます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:学術機関の加速を伴う病院のリーダーシップ

病院は2024年の支出の58.13%を占めており、患者との接触前にスタッフを認定する責任を反映しています。大規模システムは数十のサイトをカバーするエンタープライズライセンスを交渉し、シート当たりのコストを下げてベンダーとの関係を強化します。

学術機関は、医学部の1年目にシミュレーションを組み込むカリキュラム義務によって牽引され、15.26%の年平均成長率で拡大しています。研究予算は比較効果研究に資金を提供し、投資決定をさらに正当化する査読済みエビデンスを生み出します。研修ディレクターは、外科シミュレーション市場における昇進審査の主観性を低減する客観的スコアリングのためにシミュレーターを評価します。

外来手術センターは、狭い床面積に適したリーンなポータブルリグを採用しています。軍および災害対応機関は、落下衝撃基準を超える堅牢なユニットを調達し、過酷な環境での医療従事者を準備します。多国間ドナーは低所得国の共同シミュレーションハブに共同資金を提供し、地域のトラウマケア能力を強化します。

地域分析

北米は2024年の外科シミュレーション市場の41.83%を占めており、厳格な研修医の労働時間制限と医療過誤訴訟からの圧力によって牽引されています。病院は複数年の資本計画にシミュレーション予算項目を割り当て、慈善基金が大学センターの専用スキルラボに寄付しています。ベンダー競争は、既設リグの関連性を高めるAIアドオンに集中しています。

欧州はCE調和が国境を越えた標準化を推進する中、安定した更新需要で続いています。シミュレーションカリキュラムはエラスムス+モビリティプログラムに結び付けられており、研修生がデジタルバッジを国をまたいで持ち運べるようにしています。EU復興計画の補助金はデジタルヘルストレーニングへの助成金を指定しており、シミュレーションのアップグレードを含み、外科シミュレーション市場への段階的な押し上げを支援しています。

アジア太平洋地域は2030年にかけて16.64%の年平均成長率で前進しており、2026年までに200以上の医学部でシミュレーターを義務付ける中国の指令によって支えられています。インドの国家医療委員会はコンピテンシーベースの大学院プログラムのガイドライン草案を発行し、購入の急増を示唆しています。都市部の民間病院は、証明されたシミュレーター時間を持つ外科医を求める医療観光客を引き付けるためにクラウドプラットフォームを採用しています。

中東・アフリカは、石油輸出経済が健康科学教育ハブへと多様化する中で新興の勢いを示しています。地域センターは複数の国にわたって高性能リグを共有し、コストをプールしています。南米の成長はブラジルに集中しており、連邦教育病院ネットワークがハードウェアの輸入関税を回避するためにクラウドサブスクリプションを試験導入し、外科シミュレーション市場への参加を広げています。

競合環境

外科シミュレーション市場は中程度の集中度を示しており、上位5社が収益の約45%を占めています。CAE、Laerdal Medical、およびSurgical Scienceは幅広いカタログと規制上のノウハウを活用して導入基盤の忠誠心を維持しています。Surgical ScienceによるMimic Technologiesの2,500万米ドルでの買収などの合併は、ハプティクスロボティクスモジュールを既存のVRラインに統合し、購買体験を簡素化するターンキーエコシステムを提供することを目的としています。

新規参入者はクラウド配信を活用してハードウェアの障壁を回避しています。Fundamental VRとOsso VRは、コンシューマーグレードのヘッドセットで動作するソフトウェアのみのパッケージを提供し、コミュニティプログラムへの迅速な展開を可能にしています。特許は力覚フィードバックアクチュエーターとアルゴリズム評価エンジンに集中しており、2024年には150件の出願が記録され、イノベーション競争が強調されています。[3]米国特許商標庁、「特許データベース検索2024」、uspto.gov

戦略は専門ニッチへとシフトしています。Menticeは血管内脳卒中ケアへと拡大し、VirtaMedはCEマーク承認の股関節関節鏡キットをターゲットにしています。ベンダーは製薬スポンサーを誘致して疾患特異的モジュールの資金を提供させ、外科シミュレーション市場内で非従来型の収益チャネルを開拓しています。

外科シミュレーション産業のリーダー企業

CAE Inc.

Gaumard Scientific

Laerdal Medical

Mentice AB

Surgical Science

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:VirtaMedが欧州でArthroS股関節関節鏡シミュレーターのCEマークを取得しました。

- 2024年10月:CAE Healthcareがモントリオールのシミュレーションセンターの1,500万米ドルの拡張を発表し、465平方メートルのスペースと20台の高忠実度シミュレーターを追加しました。

- 2024年10月:Gaumard Scientificが強化された呼吸メカニクスを備えたHAL S5301患者シミュレーターを発表しました。

グローバル外科シミュレーション市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| VR/ARシミュレーター |

| 3Dプリント・物理モデル |

| ハプティクス対応ハイブリッドプラットフォーム |

| クラウド/ウェブベースシミュレーション |

| 整形外科 |

| 心臓外科 |

| 脳神経外科 |

| 消化器内科 |

| 腫瘍科/再建外科 |

| 移植・その他の専門分野 |

| 病院 |

| 学術・研究機関 |

| 外科トレーニングセンターおよび外来手術センター |

| 軍・政府機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 技術別 | VR/ARシミュレーター | |

| 3Dプリント・物理モデル | ||

| ハプティクス対応ハイブリッドプラットフォーム | ||

| クラウド/ウェブベースシミュレーション | ||

| 専門分野別 | 整形外科 | |

| 心臓外科 | ||

| 脳神経外科 | ||

| 消化器内科 | ||

| 腫瘍科/再建外科 | ||

| 移植・その他の専門分野 | ||

| エンドユーザー別 | 病院 | |

| 学術・研究機関 | ||

| 外科トレーニングセンターおよび外来手術センター | ||

| 軍・政府機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の外科シミュレーション市場の規模はどのくらいですか?

外科シミュレーション市場規模は2025年に5億3,334万米ドルであり、2030年までに倍増する見込みです。

現在の販売をリードしているコンポーネントはどれですか?

ハードウェア、特に高忠実度ハプティクスリグが2024年の収益の46.79%を占めています。

クラウドベースのシミュレーションプラットフォームは2030年にかけてどのような年平均成長率を記録しますか?

クラウドプラットフォームは全技術の中で最速の16.29%の年平均成長率で成長すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は中国とインドの医学部拡大を背景に16.64%の年平均成長率で最高の成長を示しています。

認定義務は購買にどのような影響を与えますか?

ACGMEなどの機関の規則は文書化されたシミュレーション時間を要求し、病院と大学がシミュレーターを中核カリキュラムに統合するよう促しています。

低所得市場における主な障壁は何ですか?

高い初期資本と維持費用が、医療予算が必須機器を優先する環境での採用を制限しています。

最終更新日: