Taille et part du marché de la simulation chirurgicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

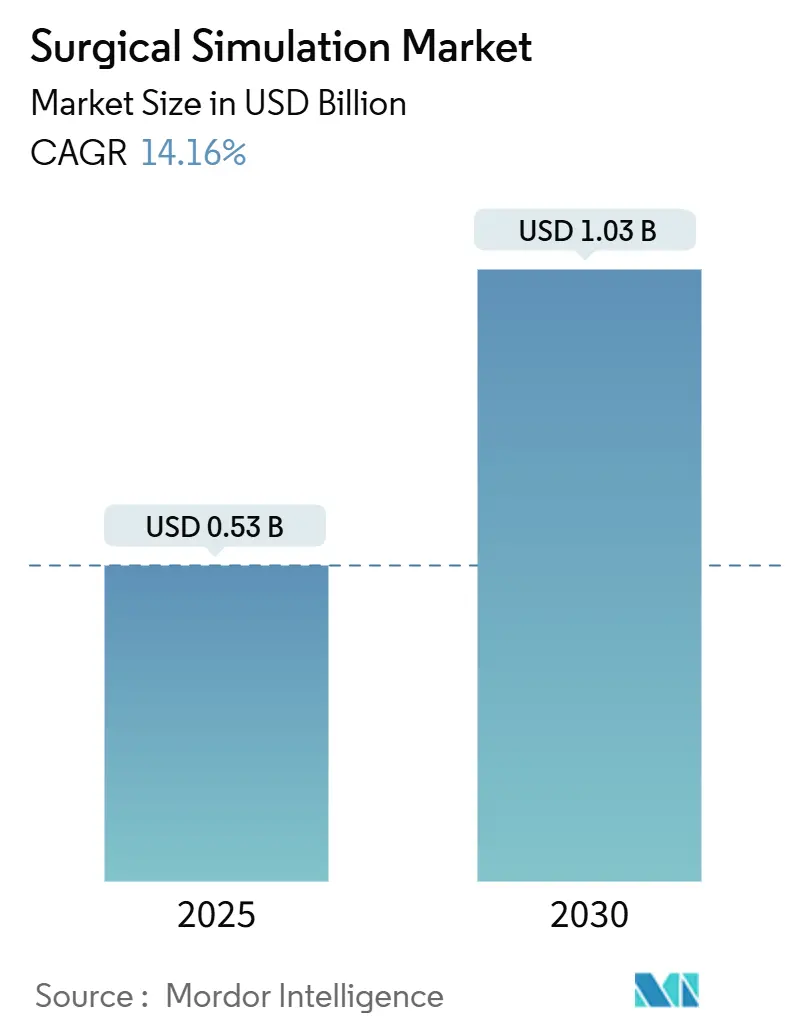

| Taille du Marché (2025) | 0.53 Milliards de dollars |

| Taille du Marché (2030) | 1.03 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.16% CAGR |

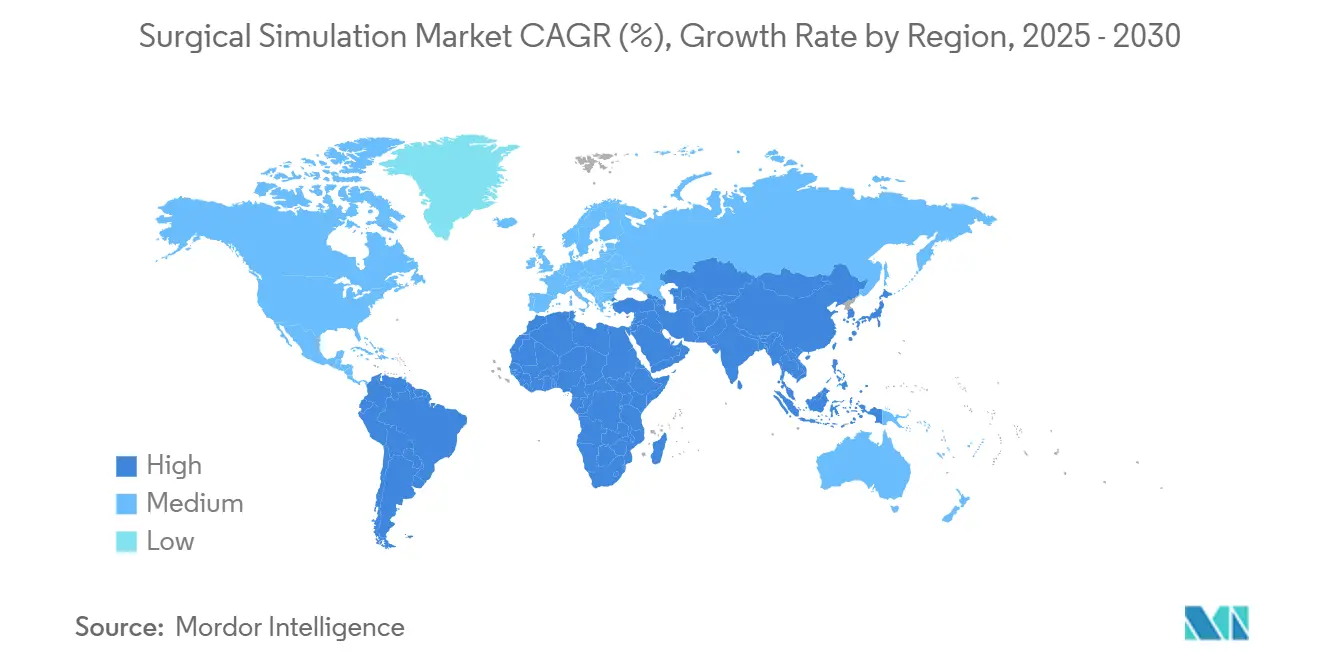

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la simulation chirurgicale par Mordor Intelligence

La taille du marché de la simulation chirurgicale est estimée à 0,53 milliard USD en 2025 et devrait atteindre 1,03 milliard USD d'ici 2030, à un TCAC de 14,16 % au cours de la période de prévision (2025-2030).

Les règles obligatoires de compétence, la baisse continue des prix du matériel de réalité virtuelle et les initiatives hospitalières en matière de sécurité des patients accélèrent les dépenses sur le marché de la simulation chirurgicale. L'utilisation plus large des salles d'opération robotisées accroît le besoin de simulateurs haute-fidélité capables de reproduire avec précision l'articulation des instruments et la réponse des tissus. La livraison via le cloud réduit les obstacles à la propriété, permettant aux hôpitaux d'enseignement de plus petite taille d'adopter des systèmes avancés sans lourdes infrastructures informatiques. Ensemble, ces tendances créent une hausse durable des plans d'approvisionnement, tandis que les analyses de performance pilotées par l'IA renforcent les discussions sur la démonstration de valeur avec les équipes financières.

Points clés du rapport

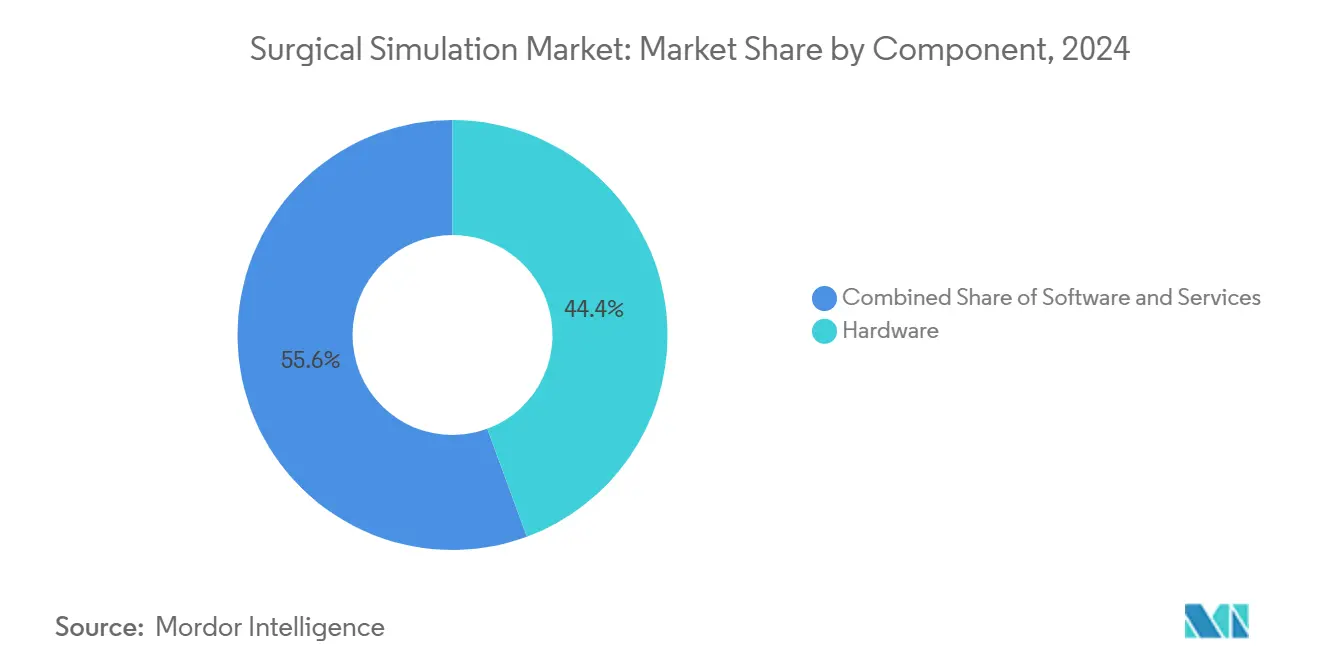

- Par composant, le matériel a capturé 46,79 % de la part du marché de la simulation chirurgicale en 2024, tandis que le segment des logiciels devrait afficher le TCAC le plus rapide de 15,47 % jusqu'en 2030.

- En 2024, les simulateurs VR/AR détenaient une part de 41,32 % de la taille du marché de la simulation chirurgicale ; les plateformes de simulation basées sur le cloud devraient se développer à un TCAC de 16,29 % jusqu'en 2030.

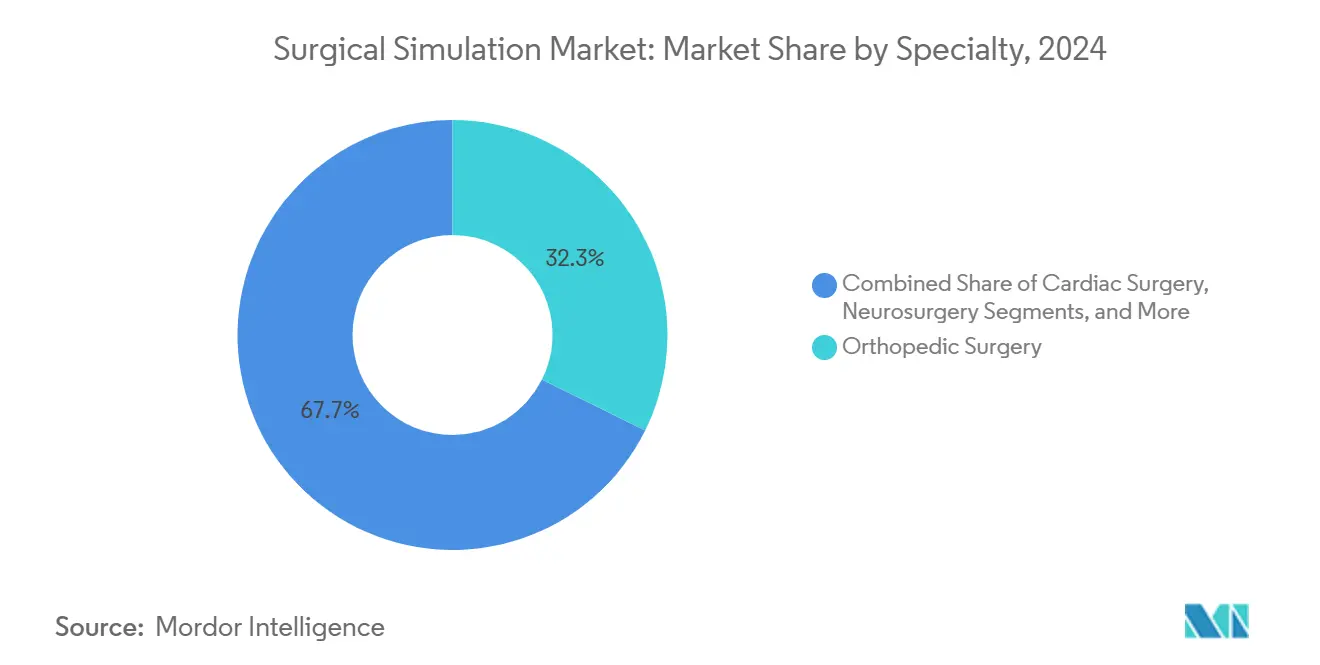

- Par spécialité, la chirurgie orthopédique représentait 32,32 % de la taille du marché de la simulation chirurgicale en 2024, tandis que la neurochirurgie devrait progresser à un TCAC de 14,57 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux représentaient 58,13 % du marché de la simulation chirurgicale en 2024, tandis que les établissements académiques enregistraient le TCAC le plus rapide de 15,26 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a conservé une part de 41,83 % en 2024, et l'Asie-Pacifique devrait progresser à un TCAC de 16,64 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la simulation chirurgicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption croissante des procédures mini-invasives et robotiques | +2.3% | Mondial, Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Expansion de la base installée mondiale de robots chirurgicaux | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Maturité de la VR/AR et de l'haptique réduisant le coût de possession | +1.6% | Mondial, marchés développés | Court terme (≤ 2 ans) |

| Mandats d'accréditation et de sécurité des patients pour la simulation | +1.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Écosystèmes de « simulation en tant que service » basés sur le cloud | +1.2% | Mondial, centres urbains | Court terme (≤ 2 ans) |

| Retour adaptatif piloté par l'IA et analyse des accréditations | +0.9% | Amérique du Nord et Europe, déploiement mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des procédures mini-invasives et robotiques

Les méthodes mini-invasives raccourcissent la convalescence des patients, mais elles requièrent des compétences psychomotrices avancées que les apprentissages traditionnels transmettent rarement à grande échelle. Les plateformes du marché de la simulation chirurgicale reproduisent la profondeur tridimensionnelle, le retour de force et la navigation par caméra, permettant aux stagiaires de s'exercer sur des centaines de cas sans risque. Les hôpitaux intègrent la simulation comme condition d'accréditation avant que les chirurgiens n'effectuent des procédures réelles, réduisant ainsi les taux d'événements indésirables susceptibles de donner lieu à des litiges. Les centres ambulatoires préfèrent des chirurgiens maîtrisant les flux de travail robotiques pour garantir des délais d'exécution serrés. La pression collective des payeurs, des régulateurs et des assureurs en responsabilité civile transforme l'exposition optionnelle à la simulation en prérequis fondamental de délivrance de licence dans la plupart des programmes de résidence.

Expansion de la base installée mondiale de robots chirurgicaux

Les installations ont dépassé 8 000 systèmes dans le monde en 2024, et chaque nouvelle console nécessite un programme de formation dédié. Dépenser entre 2 et 3 millions USD en matériel incite les dirigeants à raccourcir les cycles d'intégration des chirurgiens, et la simulation offre une voie reproductible vers une maîtrise mesurée. Les robots à port unique et les robots spécialisés élargissent la gamme des procédures, de sorte que les fournisseurs associent des simulateurs aux consoles pour conclure plus rapidement les marchés d'approvisionnement. Les comités d'accréditation s'appuient de plus en plus sur les journaux de bord exportés des simulateurs plutôt que sur des évaluations papier, consolidant ainsi des flux de revenus récurrents issus des licences logicielles sur le marché de la simulation chirurgicale.

Maturité de la VR/AR et de l'haptique réduisant le coût de possession

Les prix des composants ont chuté de 40 % entre 2022 et 2024, tandis que le débit des GPU a quadruplé.[1] IEEE, "Normes pour la simulation médicale 2024," ieee.orgLes bras haptiques d'entrée de gamme se vendent désormais à moins de 50 000 USD, mettant le ressenti réaliste des tissus à la portée des hôpitaux de district. Le rendu dans le cloud décharge le traitement graphique, permettant à des ordinateurs portables plus anciens de faire tourner des modèles haute résolution. Les fournisseurs réutilisent les avancées des jeux vidéo grand public, accélérant les calendriers de lancement sans répercuter l'intégralité des coûts de R&D sur les clients. En conséquence, le marché de la simulation chirurgicale connaît un changement de palier dans les volumes unitaires, les établissements de plus petite taille pouvant enfin justifier les dépenses en capital.

Mandats d'accréditation et de sécurité des patients pour la simulation

L'ACGME exige la simulation dans 23 spécialités chirurgicales à partir de 2024, touchant environ 40 000 résidents par an.[2]ACGME, "Exigences du programme 2024," acgme.org La Commission mixte lie l'accréditation hospitalière à des compétences du personnel vérifiables, et les journaux de bord de simulation répondent à ce besoin d'audit. Les facultés de médecine internationales adoptent des règles similaires pour s'harmoniser avec les voies de fellowship américaines, stimulant la demande mondiale. Les assureurs accordent des réductions de primes aux établissements qui prouvent une exposition structurée à la simulation, renforçant la logique financière de l'adoption au sein du marché de la simulation chirurgicale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Investissement en capital et coûts de maintenance élevés | -1.7% | Mondial, marchés en développement | Court terme (≤ 2 ans) |

| Programmes d'études fragmentés et non standardisés | -1.1% | Mondial | Moyen terme (2-4 ans) |

| Contraintes budgétaires dans les environnements à faibles ressources | -0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Obsolescence rapide du matériel et risque de compatibilité | -0.8% | Mondial, marchés technologiquement avancés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital et coûts de maintenance élevés

Les systèmes haut de gamme coûtent entre 100 000 et 500 000 USD, et les contrats de service annuels représentent 20 % du prix d'achat. Lors des cycles budgétaires, les équipes financières privilégient souvent les scanners d'imagerie, laissant les programmes de simulation sans financement. Sur les marchés à paiement direct, les calendriers d'amortissement s'alignent rarement sur les avancées technologiques triennales, entraînant un risque de dépréciation qui décourage les nouvelles commandes. Les fournisseurs répondent par des modèles de crédit-bail et des frais à l'utilisation, mais les directeurs financiers des petits hôpitaux considèrent toujours la simulation comme une dépense discrétionnaire.

Programmes d'études fragmentés et non standardisés

Les programmes adoptent des référentiels maison qui entravent la mobilité des apprenants entre États ou pays. Des métriques de notation divergentes compliquent les approbations de fellowship à l'échelle mondiale et obligent les employeurs à retester les candidats, générant des coûts administratifs supplémentaires. Sans jalons communs, les développeurs de contenu dupliquent leurs efforts sur plusieurs plateformes, faisant monter les prix. Des groupes industriels ont commencé à rédiger des API à normes ouvertes ; cependant, le consensus reste à plusieurs années, ce qui freine la vitesse d'intégration au sein du marché de la simulation chirurgicale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : dominance du matériel dans un contexte d'accélération des logiciels

Le matériel détenait une part de marché de 46,79 % sur le marché de la simulation chirurgicale en 2024, porté par les bras haptiques haute-fidélité et les mannequins réalistes. La tactilité reste essentielle pour les exercices de remplacement articulaire où un retour au millimètre guide les coupes osseuses. Sur la période de prévision, les plateformes modulaires permettent aux centres de ne remplacer que les cartouches de capteurs plutôt que les châssis complets, réduisant ainsi les dépenses de renouvellement. Les mannequins en réseau transmettent les données des capteurs vers des tableaux de bord cloud, transformant les ventes ponctuelles en flux de licences annuelles.

Les plateformes logicielles progressent à un TCAC de 15,47 %, portées par les moteurs de notation par IA et le rendu à distance. Les bibliothèques couvrent désormais plus de 500 variantes de procédures, bien au-delà de ce qu'un seul établissement pourrait développer en interne. Les connexions par reconnaissance faciale simplifient le suivi des apprenants dans les systèmes de santé multi-sites. Les analyses intégrées exportent les fichiers d'accréditation directement vers les plateformes RH, raccourcissant les étapes d'intégration des nouvelles recrues au sein du marché de la simulation chirurgicale.

Les services — allant des ateliers pour formateurs à la localisation de contenu — fournissent un flux de revenus récurrents stable. À mesure que les programmes d'études se formalisent, les organismes d'accréditation exigent des évaluateurs facultaires certifiés, stimulant les cabinets de conseil en formation tiers. Les équipes de maintenance interviennent de plus en plus sur les plateformes via des casques de réalité augmentée, réduisant considérablement les déplacements et maximisant la disponibilité pendant les périodes de pointe des résidences.

Par technologie : leadership de la VR/AR mis au défi par l'innovation cloud

Les simulateurs VR/AR contrôlaient 41,32 % du marché de la simulation chirurgicale en 2024, grâce à des visuels immersifs qui reproduisent les indices de profondeur de la salle d'opération. Des fréquences d'images supérieures à 90 FPS éliminent les vertiges, permettant aux sessions de rester productives. Des start-ups utilisent le suivi oculaire pour vérifier la discipline du regard, ce qui est particulièrement précieux lors des séquences laparoscopiques où une dérive hors écran risque d'endommager un organe.

Les plateformes cloud, le segment à la croissance la plus rapide avec un TCAC de 16,29 %, transfèrent les charges de calcul vers des clusters distants, offrant des avatars haute résolution sur des PC de milieu de gamme. Les établissements paient des frais d'abonnement plutôt que des licences forfaitaires, allégeant les contraintes en capital. Les écoles d'infirmières multi-sites planifient des cours simultanés sans dupliquer les serveurs, générant des effets de réseau qui élargissent la base de clients du marché de la simulation chirurgicale.

Les plateformes hybrides associent des os imprimés en 3D à des superpositions en réalité augmentée afin que les apprenants ressentent un retour tactile tout en visualisant des vaisseaux virtuels. L'impression 3D prend également en charge les répliques de pathologies rares, transformant des ensembles de données CT anonymisées en modèles physiques en moins de 24 heures. Les mises à niveau haptiques s'adaptent aux consoles VR existantes, prolongeant la durée de vie des actifs et facilitant les approbations budgétaires.

Par spécialité : solidité de l'orthopédie face à l'élan de la neurochirurgie

La formation orthopédique a conservé 32,32 % de la taille du marché de la simulation chirurgicale en 2024, portée par les remplacements de genou et de hanche, qui représentent de grands volumes de procédures. Les algorithmes de densité osseuse différencient désormais les tissus ostéopéniques des tissus sains, améliorant les exercices de pose de vis. Les modules de médecine sportive enseignent le nœud arthroscopique sous contrainte de temps, reproduisant les réparations de blessures réelles lors des compétitions.

La neurochirurgie affiche le TCAC le plus élevé de 14,57 % à mesure que les voies de résection tumorale évoluent vers des corridors mini-invasifs. Les importations d'IRM spécifiques aux patients permettent aux chirurgiens de s'exercer sur des jumeaux numériques du cerveau réel sur lequel ils vont opérer, réduisant le temps opératoire et les pertes sanguines. Les fournisseurs associent des kits d'accessoires micro-instruments afin que les internes saisissent des dispositifs identiques à ceux utilisés au bloc opératoire, renforçant la mémoire musculaire sur le marché de la simulation chirurgicale.

Les filières cardiaque, gastro-entérologique et de transplantation se développent régulièrement. Les applications transcathéter nécessitent un couple de cathéter précis ; les simulateurs reproduisent la perfusion de l'organe cible et le retour hémodynamique, donnant aux cardiologues confiance avant les premières procédures chez l'homme. Les scénarios de transplantation hépatique forment des équipes multidisciplinaires sur les délais d'ischémie chaude, améliorant les chances de survie des organes donneurs.

Par utilisateur final : leadership des hôpitaux avec accélération académique

Les hôpitaux représentaient 58,13 % des dépenses en 2024, reflétant leur responsabilité de certifier le personnel avant tout contact avec les patients. Les grands systèmes négocient des licences d'entreprise couvrant des dizaines de sites, réduisant le coût par poste et consolidant les relations avec les fournisseurs.

Les instituts académiques se développent à un TCAC de 15,26 %, portés par des mandats de programme d'études qui intègrent la simulation dès la première année de médecine. Les budgets de recherche financent des études d'efficacité comparative, générant des preuves évaluées par des pairs qui légitiment davantage les décisions d'investissement. Les directeurs de résidence apprécient les simulateurs pour leur notation objective, qui réduit la subjectivité dans les évaluations de promotion au sein du marché de la simulation chirurgicale.

Les centres de chirurgie ambulatoire adoptent des plateformes portables légères adaptées aux espaces restreints. Les agences militaires et de réponse aux catastrophes acquièrent des unités robustifiées dépassant les normes de résistance aux chocs, préparant les médecins aux environnements austères. Les donateurs multilatéraux cofinancent des centres de simulation communs dans les pays à faible revenu, renforçant la capacité régionale en soins traumatologiques.

Analyse géographique

L'Amérique du Nord représentait 41,83 % du marché de la simulation chirurgicale en 2024, portée par des limites strictes des heures de travail des résidents et des pressions liées aux litiges en responsabilité civile médicale. Les hôpitaux allouent des lignes budgétaires de simulation dans des plans d'investissement pluriannuels, tandis que des fonds philanthropiques dotent des laboratoires de compétences dédiés dans les centres universitaires. La concurrence entre fournisseurs se concentre sur les modules d'IA qui améliorent la pertinence des plateformes déjà installées.

L'Europe suit avec une demande de remplacement stable, l'harmonisation CE favorisant la standardisation transfrontalière. Les programmes d'études de simulation sont liés aux programmes de mobilité Erasmus+, permettant aux stagiaires de transporter des badges numériques d'un pays à l'autre. Les subventions dans le cadre du Plan de relance de l'UE allouent des fonds à la formation numérique en santé, incluant les mises à niveau de simulation, soutenant une hausse progressive du marché de la simulation chirurgicale.

L'Asie-Pacifique progresse à un TCAC de 16,64 % jusqu'en 2030, soutenue par la directive de la Chine exigeant des simulateurs dans plus de 200 facultés de médecine d'ici 2026. La Commission médicale nationale de l'Inde a publié des lignes directrices provisoires pour les programmes de troisième cycle basés sur les compétences, signalant une prochaine vague d'achats. Les hôpitaux privés urbains adoptent des plateformes cloud pour attirer des touristes médicaux à la recherche de chirurgiens justifiant d'heures de simulateur prouvées.

Le Moyen-Orient et l'Afrique enregistrent un élan émergent à mesure que les économies exportatrices de pétrole se diversifient vers des pôles d'enseignement des sciences de la santé. Les centres régionaux partagent des plateformes haut de gamme entre plusieurs pays, mutualisant les coûts. La croissance en Amérique du Sud se concentre au Brésil, où les réseaux fédéraux d'hôpitaux universitaires pilotent des abonnements cloud pour contourner les droits de douane à l'importation sur le matériel, élargissant la participation au marché de la simulation chirurgicale.

Paysage concurrentiel

Le marché de la simulation chirurgicale présente une concentration modérée, les cinq premiers fournisseurs représentant environ 45 % du chiffre d'affaires. CAE, Laerdal Medical et Surgical Science s'appuient sur de larges catalogues et une expertise réglementaire pour maintenir la fidélité de leur base installée. Les fusions, telles que l'acquisition de Mimic Technologies par Surgical Science pour 25 millions USD, visent à intégrer des modules haptiques robotiques dans les gammes VR existantes, offrant des écosystèmes clés en main qui simplifient l'expérience d'achat.

Les nouveaux entrants exploitent la distribution cloud pour contourner les barrières liées au matériel. Fundamental VR et Osso VR proposent des packages logiciels uniquement compatibles avec des casques grand public, permettant un déploiement rapide vers les programmes communautaires. Les brevets se concentrent autour des actionneurs à retour de force et des moteurs d'évaluation algorithmique, avec 150 dépôts enregistrés en 2024, soulignant une course à l'innovation.[3]Office américain des brevets et des marques, "Recherche dans la base de données des brevets 2024," uspto.gov

La stratégie pivote vers des niches de spécialité. Mentice se développe dans les soins des accidents vasculaires cérébraux endovasculaires, tandis que VirtaMed cible les kits d'arthroscopie de hanche approuvés sous le marquage CE. Les fournisseurs courtisent les sponsors pharmaceutiques pour financer des modules spécifiques à des maladies, ouvrant des canaux de revenus non traditionnels au sein du marché de la simulation chirurgicale.

Leaders du secteur de la simulation chirurgicale

CAE Inc.

Gaumard Scientific

Laerdal Medical

Mentice AB

Surgical Science

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : VirtaMed a obtenu le marquage CE pour son simulateur d'arthroscopie de hanche ArthroS en Europe.

- Octobre 2024 : CAE Healthcare a annoncé une expansion de 15 millions USD de son centre de simulation de Montréal, ajoutant 465 m² d'espace et 20 simulateurs haute-fidélité.

- Octobre 2024 : Gaumard Scientific a présenté le simulateur de patient HAL S5301 avec une mécanique respiratoire améliorée.

Portée du rapport mondial sur le marché de la simulation chirurgicale

| Matériel |

| Logiciel |

| Services |

| Simulateurs VR/AR |

| Modèles imprimés en 3D et physiques |

| Plateformes hybrides à retour haptique |

| Simulation basée sur le cloud / web |

| Chirurgie orthopédique |

| Chirurgie cardiaque |

| Neurochirurgie |

| Gastro-entérologie |

| Oncologie / Reconstructive |

| Transplantation et autres spécialités |

| Hôpitaux |

| Instituts académiques et de recherche |

| Centres de formation chirurgicale et centres de chirurgie ambulatoire |

| Organisations militaires et gouvernementales |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par technologie | Simulateurs VR/AR | |

| Modèles imprimés en 3D et physiques | ||

| Plateformes hybrides à retour haptique | ||

| Simulation basée sur le cloud / web | ||

| Par spécialité | Chirurgie orthopédique | |

| Chirurgie cardiaque | ||

| Neurochirurgie | ||

| Gastro-entérologie | ||

| Oncologie / Reconstructive | ||

| Transplantation et autres spécialités | ||

| Par utilisateur final | Hôpitaux | |

| Instituts académiques et de recherche | ||

| Centres de formation chirurgicale et centres de chirurgie ambulatoire | ||

| Organisations militaires et gouvernementales | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la simulation chirurgicale en 2025 ?

La taille du marché de la simulation chirurgicale s'élève à 533,34 millions USD en 2025 et devrait doubler d'ici 2030.

Quel composant domine les ventes actuelles ?

Le matériel, en particulier les plateformes haptiques haute-fidélité, représente 46,79 % du chiffre d'affaires 2024.

Quel TCAC les plateformes de simulation basées sur le cloud afficheront-elles jusqu'en 2030 ?

Les plateformes cloud devraient croître à un TCAC de 16,29 %, le plus rapide parmi toutes les technologies.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée, progressant à un TCAC de 16,64 % grâce à l'expansion des facultés de médecine en Chine et en Inde.

Comment les mandats d'accréditation influencent-ils les achats ?

Les règles d'organismes tels que l'ACGME exigent des heures de simulation documentées, poussant les hôpitaux et les universités à intégrer les simulateurs dans les programmes d'études fondamentaux.

Quel est le principal obstacle pour les marchés à faible revenu ?

Les coûts d'investissement initiaux élevés et les coûts de maintenance limitent l'adoption là où les budgets de santé privilégient les équipements essentiels.

Dernière mise à jour de la page le: