Marktgröße und Marktanteil der chirurgischen Simulation

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

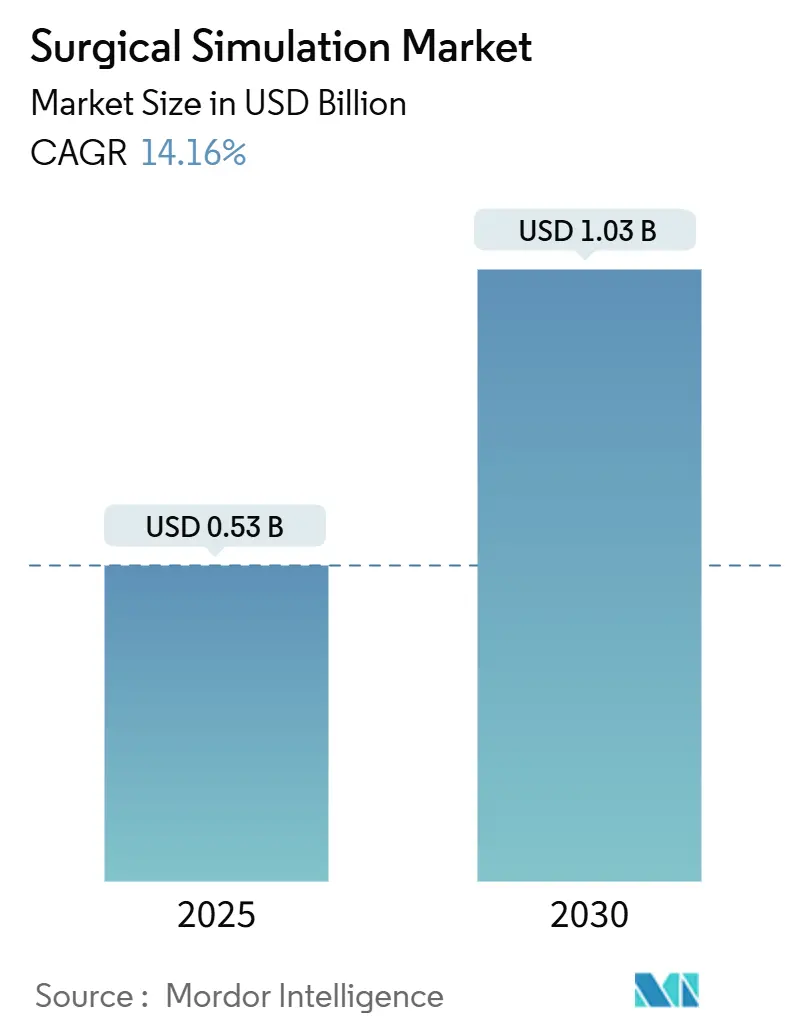

| Marktgröße (2025) | 0.53 Milliarden US-Dollar |

| Marktgröße (2030) | 1.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für chirurgische Simulation durch Mordor Intelligence

Die Marktgröße für chirurgische Simulation wird im Jahr 2025 auf 0,53 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,03 Milliarden USD erreichen, bei einer CAGR von 14,16 % während des Prognosezeitraums (2025–2030).

Verbindliche Kompetenzvorschriften, anhaltend sinkende Preise für Virtual-Reality-Hardware und Patientensicherheitsinitiativen von Krankenhäusern beschleunigen die Ausgaben im gesamten Markt für chirurgische Simulation. Der zunehmende Einsatz robotergestützter Operationssäle erhöht den Bedarf an hochpräzisen Simulatoren, die Instrumentenartikulation und Gewebereaktionen präzise nachbilden können. Die Cloud-Bereitstellung senkt die Einstiegshürden und ermöglicht es kleineren Lehrkrankenhäusern, fortschrittliche Systeme ohne umfangreiche IT-Infrastruktur einzuführen. Zusammen erzeugen diese Trends einen dauerhaften Auftrieb bei den Beschaffungsplänen, während KI-gestützte Leistungsanalysen die Wertnachweis-Diskussionen mit Finanzteams stärken.

Wichtigste Erkenntnisse des Berichts

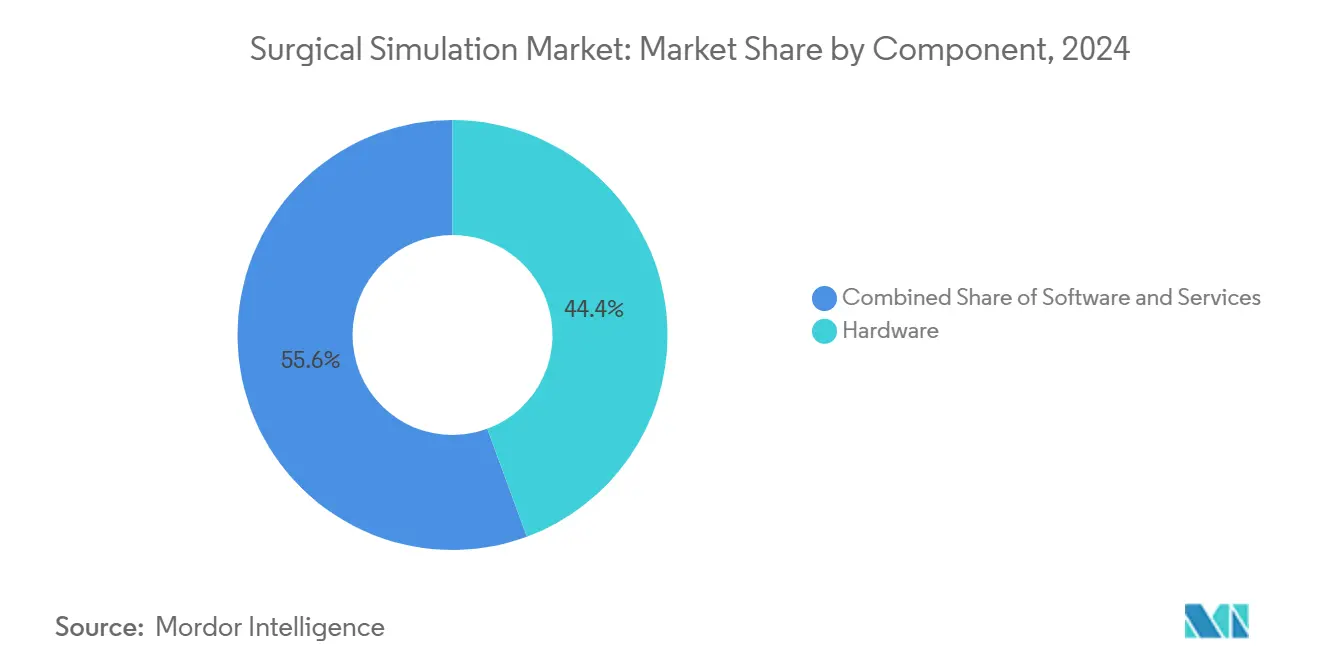

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 46,79 % auf Hardware im Markt für chirurgische Simulation, während das Softwaresegment bis 2030 die höchste CAGR von 15,47 % verzeichnen soll.

- Im Jahr 2024 hielten VR/AR-Simulatoren einen Anteil von 41,32 % an der Marktgröße für chirurgische Simulation; cloudbasierte Simulationsplattformen sollen bis 2030 mit einer CAGR von 16,29 % wachsen.

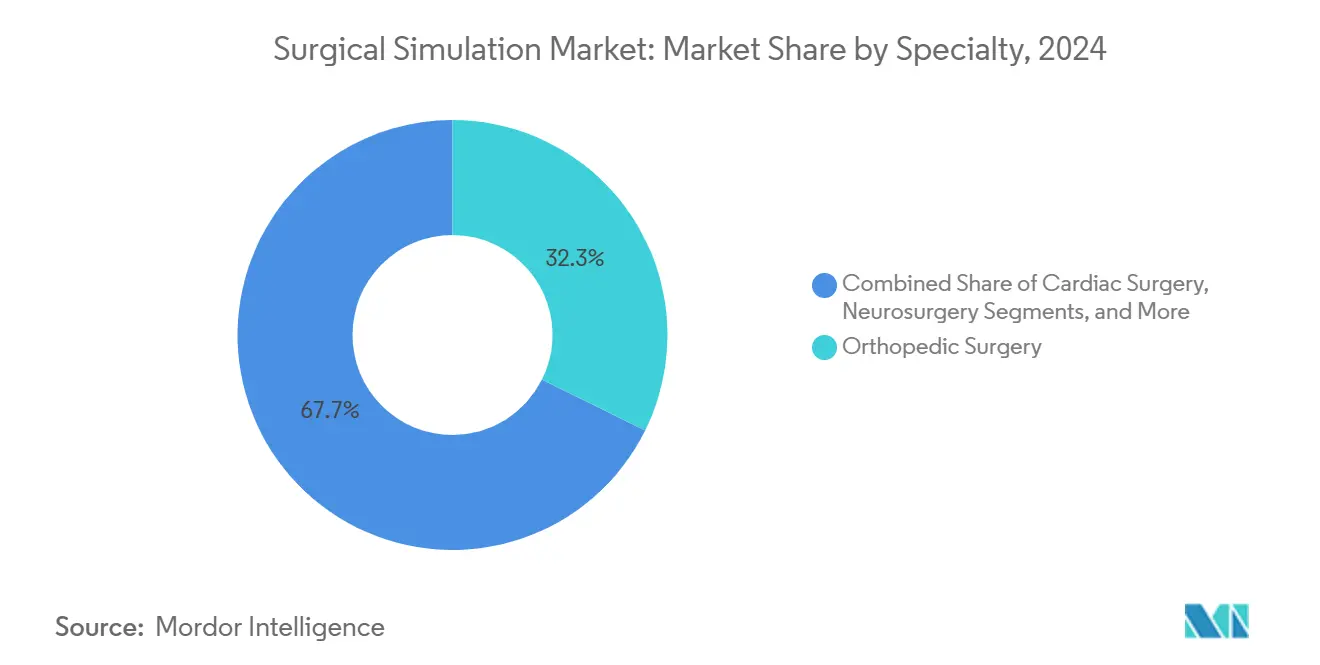

- Nach Fachgebiet entfiel im Jahr 2024 ein Anteil von 32,32 % an der Marktgröße für chirurgische Simulation auf die orthopädische Chirurgie, während die Neurochirurgie bis 2030 mit einer CAGR von 14,57 % wachsen soll.

- Nach Endnutzer entfielen im Jahr 2024 58,13 % des Marktes für chirurgische Simulation auf Krankenhäuser, während akademische Einrichtungen die höchste CAGR von 15,26 % bis 2030 verzeichneten.

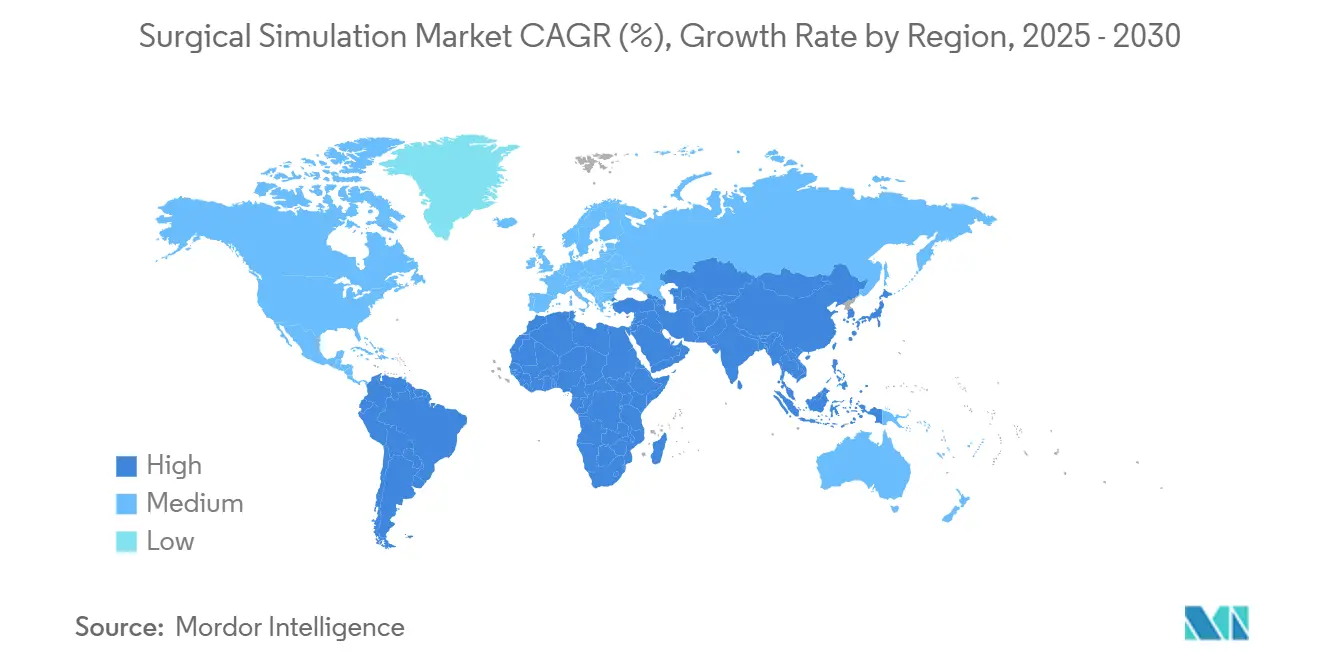

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 41,83 %, und der asiatisch-pazifische Raum soll bis 2030 mit einer CAGR von 16,64 % wachsen.

Globale Trends und Erkenntnisse im Markt für chirurgische Simulation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung minimal-invasiver und robotergestützter Verfahren | +2.3% | Global, Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Wachsende globale Installationsbasis chirurgischer Roboter | +1.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Reife von VR/AR und Haptik senkt Eigentumskosten | +1.6% | Global, entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Akkreditierungs- und Patientensicherheitsvorschriften für Simulation | +1.4% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cloudbasierte Ökosysteme für Simulation als Dienstleistung | +1.2% | Global, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes adaptives Feedback und Kompetenzanalysen | +0.9% | Nordamerika und Europa, globaler Rollout | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung minimal-invasiver und robotergestützter Verfahren

Minimal-invasive Methoden verkürzen die Patientengenesung, erfordern jedoch fortgeschrittene psychomotorische Fähigkeiten, die traditionelle Ausbildungswege selten in großem Maßstab vermitteln. Plattformen im Markt für chirurgische Simulation bilden dreidimensionale Tiefe, Kraftrückkopplung und Kameranavigation nach und ermöglichen es Auszubildenden, Hunderte von Fällen ohne Risiko zu üben. Krankenhäuser integrieren Simulation als Zertifizierungsvoraussetzung, bevor Chirurgen Eingriffe an lebenden Patienten durchführen, und senken so die Raten unerwünschter Ereignisse, die zu Rechtsstreitigkeiten führen. Ambulante Zentren bevorzugen Chirurgen, die mit robotergestützten Arbeitsabläufen vertraut sind, um kurze Durchlaufzeiten zu gewährleisten. Der kollektive Druck von Kostenträgern, Regulierungsbehörden und Haftpflichtversicherern macht die optionale Simulationsexposition in den meisten Weiterbildungsprogrammen zu einer zentralen Lizenzierungsvoraussetzung.

Wachsende globale Installationsbasis chirurgischer Roboter

Die Installationen überstiegen im Jahr 2024 weltweit 8.000 Systeme, und jede neue Konsole erfordert ein eigenes Schulungscurriculum. Ausgaben von 2–3 Millionen USD für Hardware veranlassen Führungskräfte, die Einarbeitungszeiten für Chirurgen zu verkürzen, und Simulation bietet einen wiederholbaren Weg zu messbarer Kompetenz. Einport- und Spezialroboter erweitern den Verfahrensmix, sodass Anbieter Simulatoren zusammen mit Konsolen bündeln, um Beschaffungsgeschäfte schneller abzuschließen. Zertifizierungsausschüsse verlassen sich zunehmend auf exportierte Simulatorprotokolle anstelle von Papierbewertungen und festigen so wiederkehrende Softwarelizenzeinnahmen im Markt für chirurgische Simulation.

Reife von VR/AR und Haptik senkt Eigentumskosten

Die Komponentenpreise sanken zwischen 2022 und 2024 um 40 %, während der GPU-Durchsatz sich vervierfachte.[1] IEEE, "Standards für medizinische Simulation 2024," ieee.orgHaptische Einstiegsarme werden nun für unter 50.000 USD verkauft und bringen realistisches Gewebegefühl in die Reichweite von Bezirkskrankenhäusern. Cloud-Rendering lagert die Grafikverarbeitung aus und ermöglicht es älteren Laptops, hochauflösende Modelle auszuführen. Anbieter nutzen Fortschritte aus dem Konsumgaming und beschleunigen so die Veröffentlichungszyklen, ohne die vollen Forschungs- und Entwicklungskosten an die Kunden weiterzugeben. Infolgedessen erlebt der Markt für chirurgische Simulation einen Sprung bei den Stückzahlen, da kleinere Einrichtungen die Kapitalausgaben endlich rechtfertigen können.

Akkreditierungs- und Patientensicherheitsvorschriften für Simulation

Die ACGME schreibt Simulation in 23 chirurgischen Fachgebieten ab 2024 vor und betrifft damit jährlich rund 40.000 Assistenzärzte.[2]ACGME, "Programmanforderungen 2024," acgme.org Die Joint Commission knüpft die Krankenhausakkreditierung an nachweisbare Personalkompetenzen, und Simulationsprotokolle erfüllen diesen Prüfungsbedarf. Internationale Medizinschulen übernehmen ähnliche Regeln, um sich an US-amerikanischen Stipendienprogrammen zu orientieren, und steigern so die globale Nachfrage. Versicherer gewähren Prämienrabatte für Einrichtungen, die eine strukturierte Simulationsexposition nachweisen, und stärken so die finanzielle Logik für die Einführung im Markt für chirurgische Simulation.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapital- und Wartungsaufwand | -1.7% | Global, Entwicklungsmärkte | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte und nicht standardisierte Curricula | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Budgetbeschränkungen in ressourcenarmen Umgebungen | -0.9% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Schnelle Hardware-Obsoleszenz und Kompatibilitätsrisiko | -0.8% | Global, technologisch fortgeschrittene Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapital- und Wartungsaufwand

Spitzensysteme kosten 100.000–500.000 USD, und jährliche Serviceverträge machen 20 % des Kaufpreises aus. In Budgetzyklen priorisieren Finanzteams häufig Bildgebungsgeräte und lassen Simulationsprogramme unfinanziert. In bargeldbasierten Märkten stimmen Abschreibungspläne selten mit dreijährigen Technologiesprüngen überein, was zu einem Abschreibungsrisiko führt, das neue Bestellungen entmutigt. Anbieter reagieren mit Leasingmodellen und nutzungsabhängigen Gebühren, aber CFOs in kleinen Krankenhäusern betrachten Simulation nach wie vor als Ermessensausgabe.

Fragmentierte und nicht standardisierte Curricula

Programme übernehmen selbst entwickelte Bewertungsmaßstäbe, die die Mobilität der Lernenden zwischen Bundesstaaten oder Ländern behindern. Abweichende Bewertungsmetriken erschweren globale Stipendiengenehmigungen und zwingen Arbeitgeber, Kandidaten erneut zu testen, was zusätzliche Verwaltungskosten verursacht. Ohne gemeinsame Meilensteine duplizieren Inhaltsentwickler Bemühungen über Plattformen hinweg und treiben die Preise in die Höhe. Branchengruppen haben begonnen, offene Standard-APIs zu entwerfen; ein Konsens ist jedoch noch Jahre entfernt, was die Integrationsgeschwindigkeit im Markt für chirurgische Simulation bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz bei gleichzeitiger Software-Beschleunigung

Hardware hielt im Jahr 2024 einen Marktanteil von 46,79 % im Markt für chirurgische Simulation, angetrieben durch hochpräzise haptische Arme und lebensechte Mannequins. Taktilität bleibt entscheidend für Gelenkersatzübungen, bei denen millimetergenaues Feedback Knochenschnitte leitet. Im Prognosezeitraum ermöglichen modulare Gestelle den Zentren, nur Sensorkartuschen anstelle ganzer Rahmen auszutauschen und so die Erneuerungsausgaben zu senken. Vernetzte Mannequins übertragen Sensordaten an Cloud-Dashboards und wandeln Einmalverkäufe in jährliche Lizenzströme um.

Softwareplattformen wachsen mit einer CAGR von 15,47 %, angetrieben durch KI-Bewertungsmaschinen und Remote-Rendering. Bibliotheken umfassen nun mehr als 500 Verfahrensvarianten, weit mehr als eine einzelne Einrichtung intern aufbauen könnte. Gesichtserkennung bei der Anmeldung vereinfacht die Lernerverfolgung in Gesundheitssystemen mit mehreren Standorten. Eingebettete Analysen exportieren Zertifizierungsdateien direkt in HR-Plattformen und verkürzen die Einarbeitungsschritte für neue Mitarbeiter im Markt für chirurgische Simulation.

Dienstleistungen – von Ausbilderworkshops bis zur Inhaltslokalisierung – bieten einen stetigen Annuitätsfluss. Da sich Curricula formalisieren, verlangen Akkreditierungsstellen zertifizierte Fakultätsbeurteiler und stimulieren so Drittanbieter-Schulungsberatungsunternehmen. Wartungsteams betreuen Gestelle zunehmend über Augmented-Reality-Headsets, was Reisezeiten drastisch reduziert und die Betriebszeit in Spitzenzeiten der Weiterbildung maximiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: VR/AR-Führerschaft durch Cloud-Innovation herausgefordert

VR/AR-Simulatoren kontrollierten im Jahr 2024 41,32 % des Marktes für chirurgische Simulation, dank immersiver Visualisierungen, die die Tiefenwahrnehmung im Operationssaal widerspiegeln. Bildwiederholraten über 90 FPS eliminieren Schwindel und ermöglichen produktive Sitzungen. Start-ups nutzen Eye-Tracking, um die Blickdisziplin zu überprüfen, was besonders bei laparoskopischen Sequenzen wertvoll ist, bei denen Ablenkungen das Risiko von Organschäden birgt.

Cloud-Plattformen, das am schnellsten wachsende Segment mit einer CAGR von 16,29 %, verlagern Rechenlasten auf entfernte Cluster und liefern hochauflösende Avatare auf mittelklassigen PCs. Einrichtungen zahlen Abonnementgebühren anstelle von Pauschallizenzen und erleichtern so Kapitalbeschränkungen. Mehrstufige Pflegeschulen planen gleichzeitige Kurse ohne Serverduplizierung und erzeugen Netzwerkeffekte, die den Kundenstamm des Marktes für chirurgische Simulation erweitern.

Hybridgestelle kombinieren 3D-gedruckte Knochen mit Augmented-Reality-Überlagerungen, sodass Lernende taktiles Feedback spüren und gleichzeitig virtuelle Gefäße visualisieren. 3D-Druck unterstützt auch Replikate seltener Pathologien und wandelt anonymisierte CT-Datensätze innerhalb von 24 Stunden in physische Modelle um. Haptik-Upgrades werden in bestehende VR-Konsolen nachgerüstet, verlängern die Lebensdauer von Anlagen und erleichtern Budgetgenehmigungen.

Nach Fachgebiet: Orthopädische Stärke trifft auf Neurochirurgie-Dynamik

Die orthopädische Ausbildung behielt im Jahr 2024 einen Anteil von 32,32 % an der Marktgröße für chirurgische Simulation, angetrieben durch Knie- und Hüftgelenkersatz, der große Eingriffszahlen ausmacht. Knochendichtealgorithmen unterscheiden nun osteopenisches von gesundem Gewebe und verbessern Schraubenverankerungsübungen. Sportmedizinische Module lehren arthroskopisches Knotenknüpfen unter Zeitdruck und spiegeln reale Verletzungsreparaturen im Spielbetrieb wider.

Die Neurochirurgie verzeichnet die höchste CAGR von 14,57 %, da sich Tumorresektionswege in Richtung minimal-invasiver Zugänge verschieben. Patientenspezifische MRT-Importe ermöglichen es Chirurgen, an digitalen Zwillingen des tatsächlichen Gehirns zu üben, das sie operieren werden, und verkürzen so die Operationszeit und den Blutverlust. Anbieter bündeln Mikroinstrument-Befestigungskits, sodass Assistenzärzte identische Geräte wie im Operationssaal greifen und das Muskelgedächtnis im Markt für chirurgische Simulation stärken.

Herz-, Gastroenterologie- und Transplantationsbereiche expandieren stetig. Transkatheter-Anwendungen erfordern präzises Kathetertorque; Simulatoren bilden Endorganperfusion und hämodynamisches Feedback nach und geben Kardiologen Sicherheit vor Erstanwendungen am Menschen. Lebertransplantationsszenarien schulen multidisziplinäre Teams in Bezug auf Warmischämiezeiten und erhöhen die Überlebenschancen von Spenderorganen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausführerschaft bei gleichzeitiger akademischer Beschleunigung

Krankenhäuser machten im Jahr 2024 58,13 % der Ausgaben aus und spiegeln ihre Verantwortung wider, Personal vor dem Patientenkontakt zu zertifizieren. Große Systeme verhandeln Unternehmenslizenzen für Dutzende von Standorten, senken die Kosten pro Sitzplatz und festigen Anbieterbeziehungen.

Akademische Einrichtungen expandieren mit einer CAGR von 15,26 %, angetrieben durch Curriculumsvorschriften, die Simulation im ersten Jahr des Medizinstudiums verankern. Forschungsbudgets finanzieren vergleichende Wirksamkeitsstudien und generieren peer-reviewte Belege, die Investitionsentscheidungen weiter legitimieren. Weiterbildungsleiter schätzen Simulatoren für ihre objektive Bewertung, die die Subjektivität bei Beförderungsprüfungen im Markt für chirurgische Simulation reduziert.

Ambulante chirurgische Zentren übernehmen schlanke, tragbare Gestelle, die für beengte Raumverhältnisse geeignet sind. Militär- und Katastrophenschutzbehörden beschaffen robuste Einheiten, die Fallschockstandards übertreffen, und bereiten Sanitäter auf unwirtliche Umgebungen vor. Multilaterale Geber kofinanzieren gemeinsame Simulationszentren in einkommensschwachen Ländern und stärken die regionale Traumaversorgungskapazität.

Geografische Analyse

Nordamerika machte im Jahr 2024 41,83 % des Marktes für chirurgische Simulation aus, angetrieben durch strenge Arbeitszeitbeschränkungen für Assistenzärzte und Druck durch Haftpflichtklagen. Krankenhäuser planen Simulationsposten in mehrjährigen Kapitalplänen ein, während philanthropische Fonds dedizierte Fertigkeitslabore an Universitätszentren finanzieren. Der Wettbewerb unter Anbietern konzentriert sich auf KI-Erweiterungen, die die Relevanz bereits installierter Gestelle steigern.

Europa folgt mit stetigem Ersatzbedarf, da die CE-Harmonisierung grenzüberschreitende Standardisierung vorantreibt. Simulationscurricula sind an Erasmus+-Mobilitätsprogramme geknüpft und ermöglichen es Auszubildenden, digitale Abzeichen über Ländergrenzen hinweg mitzunehmen. Subventionen im Rahmen des EU-Wiederaufbauplans sehen Zuschüsse für digitale Gesundheitsausbildung vor, einschließlich Simulations-Upgrades, und unterstützen einen schrittweisen Auftrieb im Markt für chirurgische Simulation.

Der asiatisch-pazifische Raum wächst bis 2030 mit einer CAGR von 16,64 %, gestützt durch Chinas Direktive, die Simulatoren an über 200 Medizinschulen bis 2026 vorschreibt. Die Nationale Medizinkommission Indiens hat Entwurfsrichtlinien für kompetenzbasierte postgraduale Programme herausgegeben, was einen bevorstehenden Kaufanstieg signalisiert. Städtische Privatkrankenhäuser setzen auf Cloud-Plattformen, um Medizintouristen anzuziehen, die nach Chirurgen mit nachgewiesenen Simulatorstunden suchen.

Der Nahe Osten und Afrika verzeichnen aufkeimende Dynamik, da ölexportierende Volkswirtschaften in Bildungszentren für Gesundheitswissenschaften diversifizieren. Regionale Zentren teilen hochwertige Gestelle über mehrere Länder hinweg und bündeln Kosten. Das Wachstum in Südamerika konzentriert sich auf Brasilien, wo föderale Lehrkrankenhausnetzwerke Cloud-Abonnements pilotieren, um Einfuhrzölle auf Hardware zu umgehen und die Beteiligung am Markt für chirurgische Simulation zu verbreitern.

Wettbewerbslandschaft

Der Markt für chirurgische Simulation weist eine moderate Konzentration auf, wobei die fünf größten Anbieter rund 45 % des Umsatzes auf sich vereinen. CAE, Laerdal Medical und Surgical Science nutzen breite Produktkataloge und regulatorisches Know-how, um die Loyalität ihrer installierten Basis zu erhalten. Fusionen, wie die Übernahme von Mimic Technologies durch Surgical Science für 25 Millionen USD, zielen darauf ab, haptische Robotikmodule in bestehende VR-Linien zu integrieren und schlüsselfertige Ökosysteme anzubieten, die das Käufererlebnis vereinfachen.

Neue Marktteilnehmer nutzen die Cloud-Distribution, um Hardware-Eintrittsbarrieren zu umgehen. Fundamental VR und Osso VR bieten reine Softwarepakete an, die auf Consumer-Headsets laufen und einen schnellen Rollout in kommunale Programme ermöglichen. Patente konzentrieren sich auf Kraftrückkopplungsaktuatoren und algorithmische Bewertungsmaschinen, wobei im Jahr 2024 150 Anmeldungen verzeichnet wurden, was ein Innovationsrennen unterstreicht.[3]Vereinigtes Staaten Patent- und Markenamt, "Patentdatenbanksuche 2024," uspto.gov

Die Strategie schwenkt auf Spezialnischen um. Mentice expandiert in die endovaskuläre Schlaganfallversorgung, während VirtaMed auf Hüftarthroskopie-Kits abzielt, die unter dem CE-Zeichen zugelassen sind. Anbieter umwerben pharmazeutische Sponsoren, um krankheitsspezifische Module zu finanzieren und so nicht-traditionelle Einnahmequellen im Markt für chirurgische Simulation zu erschließen.

Marktführer der Branche für chirurgische Simulation

CAE Inc.

Gaumard Scientific

Laerdal Medical

Mentice AB

Surgical Science

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: VirtaMed erhielt die CE-Kennzeichnung für seinen ArthroS-Hüftarthroskopie-Simulator in Europa.

- Oktober 2024: CAE Healthcare kündigte eine Erweiterung seines Montrealer Simulationszentrums um 15 Millionen USD an, mit 465 m² zusätzlicher Fläche und 20 hochpräzisen Simulatoren.

- Oktober 2024: Gaumard Scientific stellte den Patientensimulator HAL S5301 mit verbesserter Atemmechanik vor.

Umfang des globalen Berichts zum Markt für chirurgische Simulation

| Hardware |

| Software |

| Dienstleistungen |

| VR/AR-Simulatoren |

| 3D-gedruckte und physische Modelle |

| Haptikfähige Hybridplattformen |

| Cloud- und webbasierte Simulation |

| Orthopädische Chirurgie |

| Herzchirurgie |

| Neurochirurgie |

| Gastroenterologie |

| Onkologie und rekonstruktive Chirurgie |

| Transplantation und weitere Fachgebiete |

| Krankenhäuser |

| Akademische und Forschungseinrichtungen |

| Chirurgische Ausbildungszentren und ambulante chirurgische Zentren |

| Militär- und Regierungsorganisationen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Technologie | VR/AR-Simulatoren | |

| 3D-gedruckte und physische Modelle | ||

| Haptikfähige Hybridplattformen | ||

| Cloud- und webbasierte Simulation | ||

| Nach Fachgebiet | Orthopädische Chirurgie | |

| Herzchirurgie | ||

| Neurochirurgie | ||

| Gastroenterologie | ||

| Onkologie und rekonstruktive Chirurgie | ||

| Transplantation und weitere Fachgebiete | ||

| Nach Endnutzer | Krankenhäuser | |

| Akademische und Forschungseinrichtungen | ||

| Chirurgische Ausbildungszentren und ambulante chirurgische Zentren | ||

| Militär- und Regierungsorganisationen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für chirurgische Simulation im Jahr 2025?

Die Marktgröße für chirurgische Simulation beläuft sich im Jahr 2025 auf 533,34 Millionen USD und soll sich bis 2030 verdoppeln.

Welche Komponente führt die aktuellen Verkäufe an?

Hardware, insbesondere hochpräzise haptische Gestelle, macht 46,79 % des Umsatzes im Jahr 2024 aus.

Welche CAGR werden cloudbasierte Simulationsplattformen bis 2030 verzeichnen?

Cloud-Plattformen sollen mit einer CAGR von 16,29 % wachsen, der höchsten unter allen Technologien.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 16,64 %, gestützt durch die Expansion von Medizinschulen in China und Indien.

Wie wirken sich Akkreditierungsvorschriften auf Beschaffungsentscheidungen aus?

Vorschriften von Stellen wie der ACGME verlangen dokumentierte Simulationsstunden und veranlassen Krankenhäuser und Universitäten, Simulatoren in Kernlehrpläne zu integrieren.

Was ist das Haupthindernis für einkommensschwache Märkte?

Hohe Anfangskapital- und Wartungskosten begrenzen die Einführung dort, wo Gesundheitsbudgets wesentliche Ausrüstung priorisieren.

Seite zuletzt aktualisiert am: