Tamaño y Participación del Mercado de Dispositivos de Microscopía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Microscopía por Mordor Intelligence

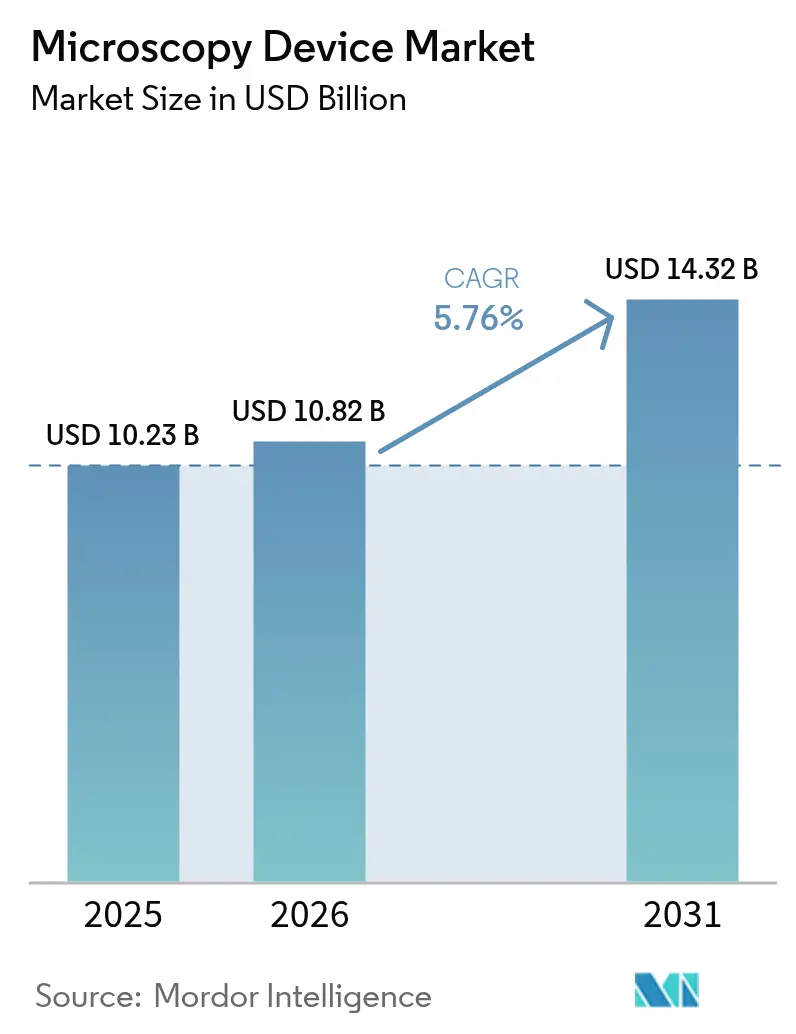

Se proyecta que el tamaño del Mercado de Dispositivos de Microscopía sea de USD 10,23 mil millones en 2025, USD 10,82 mil millones en 2026, y alcance USD 14,32 mil millones en 2031, creciendo a una CAGR del 5,76% de 2026 a 2031.

El crecimiento refleja tres cambios interrelacionados, que incluyen las hojas de ruta de transistores de compuerta envolvente que exigen metrología subnanométrica en las fábricas de semiconductores, la expansión de la microscopía electrónica criogénica de escritorio para el descubrimiento de fármacos basado en estructuras, y la patología digital aumentada por inteligencia artificial que reemplaza la lectura manual de portaobjetos en hospitales y laboratorios. En cuanto a los productos, los sistemas ópticos mantuvieron la base instalada más extensa debido a los volúmenes clínicos y educativos, mientras que la microscopía electrónica está ganando participación a medida que los sistemas de cryo-EM de menor precio llegan a instituciones de nivel medio. La intensidad competitiva sigue siendo alta, ya que los principales proveedores integran software y consumibles para consolidar flujos de trabajo, mientras que los actores especializados apuntan a nichos de alto valor.

Conclusiones Clave del Informe

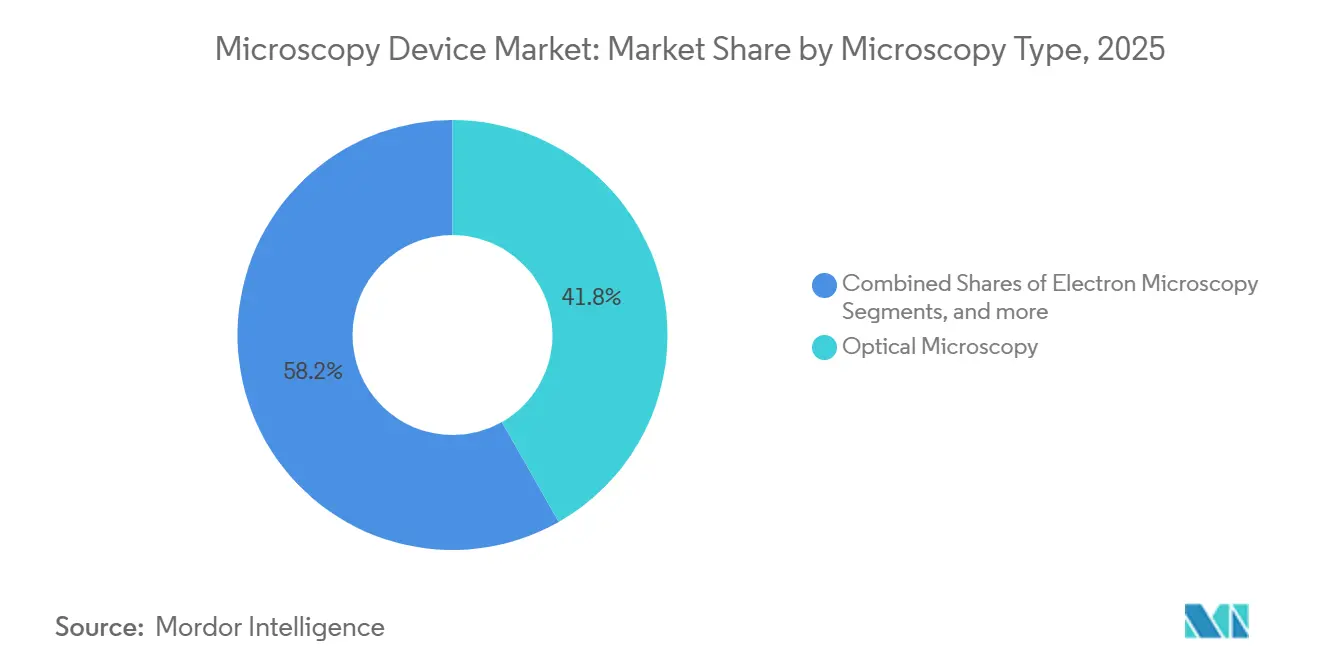

- Por tipo de microscopía, la microscopía óptica lideró con una participación de ingresos del 41,78% en 2025; se prevé que la microscopía electrónica se expanda a una CAGR del 6,56% hasta 2031.

- Por aplicación, las ciencias de la vida representaron una participación del 34,08% en 2025; se proyecta que la investigación en nanotecnología crezca a una CAGR del 6,59% hasta 2031.

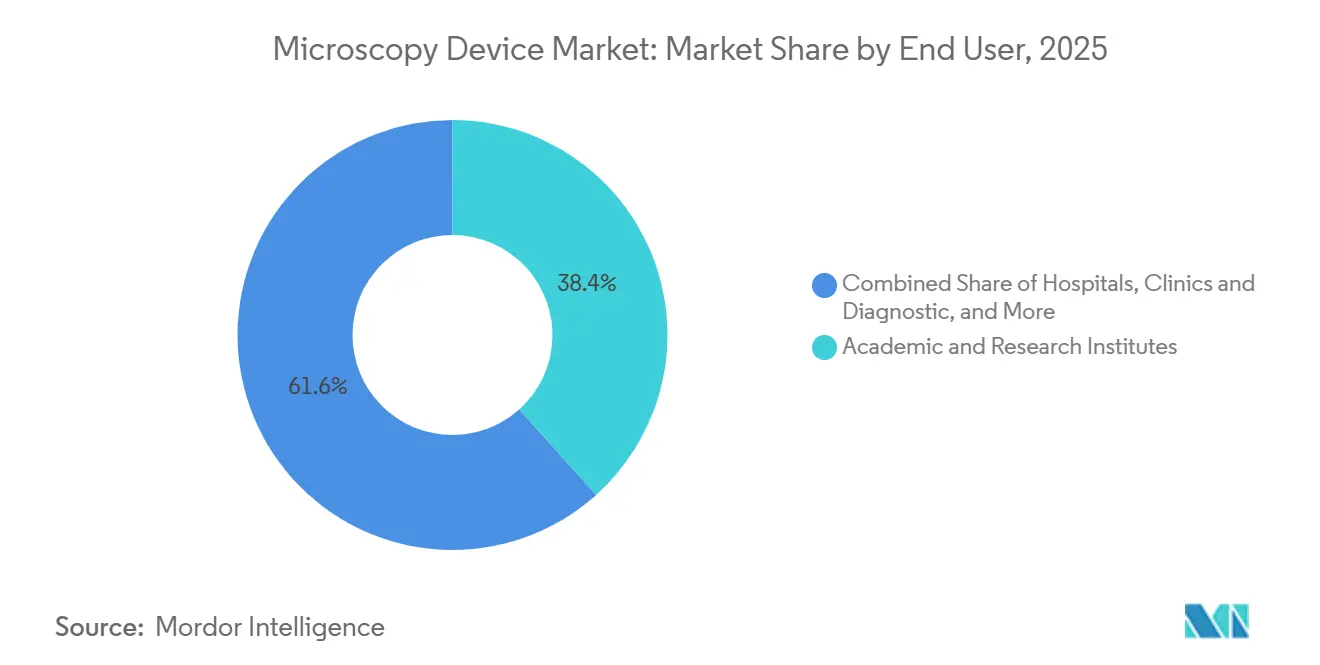

- Por usuario final, los institutos académicos y de investigación representaron el 38,35% de los ingresos en 2025; se espera que los hospitales, clínicas y laboratorios de diagnóstico registren la CAGR más alta del 6,60% hasta 2031.

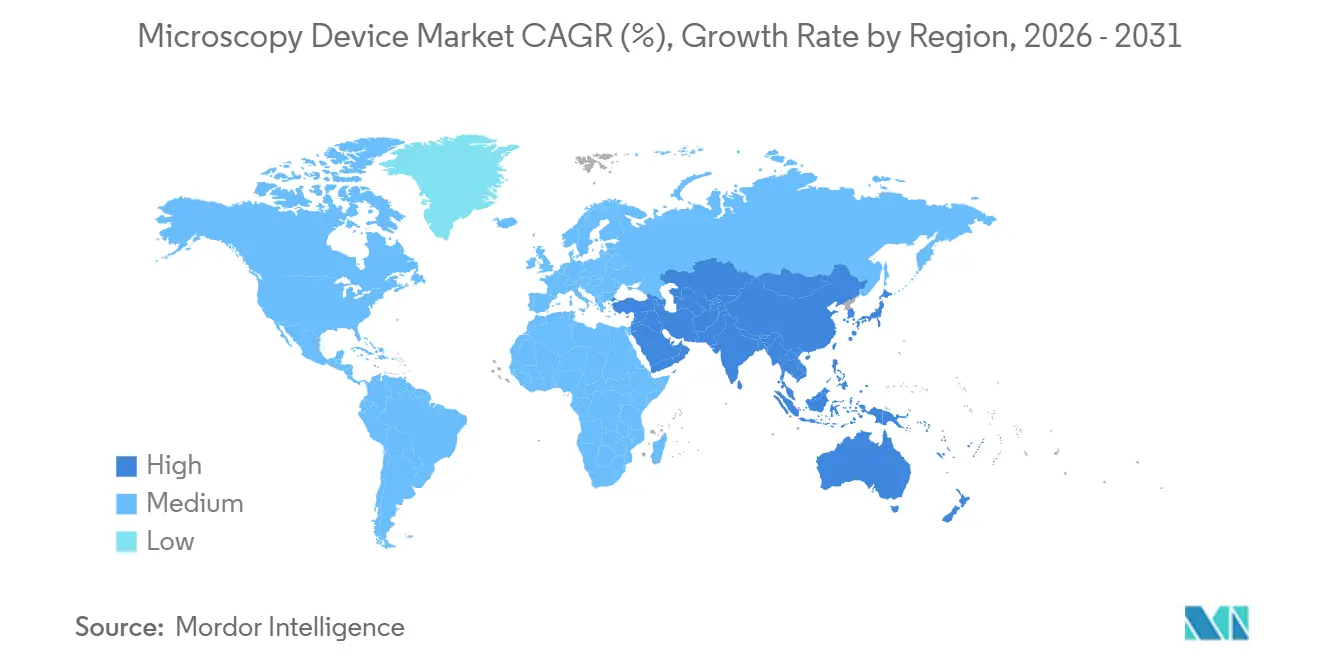

- Por geografía, América del Norte tuvo una participación de ingresos del 39,25% en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 6,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Microscopía

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Avances tecnológicos en óptica de superresolución y detección cuántica | +1.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de patología digital automatizada impulsada por inteligencia artificial | +1.4% | América del Norte y Europa, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Aumento del financiamiento gubernamental en I+D de nanotecnología y ciencias de la vida | +1.0% | Global, concentrado en EE. UU., UE, China | Largo plazo (≥ 4 años) |

| Necesidades de miniaturización de nodos de transistores de compuerta envolvente en semiconductores | +0.9% | Núcleo de APAC (Taiwán, Corea del Sur), con extensión a América del Norte | Mediano plazo (2-4 años) |

| Cryo-EM de escritorio democratizando el diseño de fármacos basado en estructuras | +0.7% | América del Norte y Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Impulso de sostenibilidad hacia microscopios modulares y energéticamente eficientes | +0.4% | Europa y América del Norte, impulsado por regulaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en Óptica de Superresolución y Detección Cuántica

Las técnicas de superresolución como STED, SIM y PALM están superando la barrera de difracción para revelar estructuras por debajo de 50 nanómetros, lo que fortalece la investigación de células individuales y la neurodegeneración a medida que los laboratorios buscan cuantificar las interacciones proteicas en sistemas vivos. Los primeros adoptantes están incorporando la detección cuántica basada en centros de vacancia de nitrógeno en diamante para obtener imágenes de campos magnéticos, detectar defectos a nanoescala en obleas de semiconductores y capturar eventos de moléculas individuales en biofísica. El mercado de dispositivos de microscopía se beneficia a medida que los compradores buscan plataformas híbridas que alternen entre modos de campo amplio, confocal y superresolución dentro del mismo flujo de trabajo para maximizar el rendimiento. Los consorcios académicos y las empresas farmacéuticas en América del Norte y Europa lideran las adquisiciones debido a las demandas de la cartera de proyectos para la validación de objetivos y el cribado de alto contenido. La complejidad en la alineación óptica y la dependencia de fluoróforos específicos aún ralentizan el uso clínico rutinario, lo que crea una oportunidad de servicio y formación para los proveedores con sólido soporte de aplicaciones.

Adopción de Patología Digital Automatizada Impulsada por Inteligencia Artificial

Las redes de patología están pasando de la microscopía manual a la obtención de imágenes de portaobjetos completos combinada con redes neuronales convolucionales que clasifican tejidos, cuantifican biomarcadores y señalan anomalías, y varios modelos ahora muestran sensibilidades superiores al 95% en indicaciones con sólida verdad de referencia. En enero de 2026, la Junta Central de Seda de India destacó una iniciativa de microscopio habilitado con inteligencia artificial que ayuda a los agricultores a detectar enfermedades del gusano de seda con mayor anticipación, lo que subraya cómo la microscopía con inteligencia artificial aplicada se está expandiendo más allá de los entornos clínicos hacia los entornos de producción. Las cargas de trabajo en oncología son un catalizador porque el análisis del microambiente tumoral requiere cuantificar infiltrados inmunes y estructuras vasculares en imágenes de gigapíxeles a escala. El Reglamento de Diagnóstico In Vitro de la Unión Europea exige el marcado CE para el software de diagnóstico basado en inteligencia artificial, lo que lleva a los proveedores a realizar estudios de validación clínica prospectivos para alinear el rendimiento del modelo con los criterios de valoración clínicos.[1]Comisión Europea, "Descripción General del Reglamento de Diagnóstico In Vitro," Comisión Europea, ec.europa.eu Los hospitales y laboratorios de diagnóstico son el segmento de usuarios finales de más rápido crecimiento con una CAGR del 6,60% hasta 2031, impulsado por las limitaciones de mano de obra de los patólogos y la necesidad de estandarizar las interpretaciones en múltiples sitios para reducir la variabilidad en la atención

Aumento del Financiamiento Gubernamental en I+D de Nanotecnología y Ciencias de la Vida

La inversión pública alcanzó niveles récord en 2025, ya que los Institutos Nacionales de Salud de EE. UU. presupuestaron USD 47,5 mil millones, incluidas partidas para biología estructural e imágenes avanzadas, lo que respaldó actualizaciones en centros nacionales y núcleos universitarios. Los programas de Infraestructura de Investigación de Escala Media de la Fundación Nacional de Ciencias de EE. UU. financian equipos en el rango de USD 4 millones a USD 100 millones, lo que apoya los centros regionales de cryo-EM y las instalaciones multiusuario que agrupan presupuestos operativos.[2]Institutos Nacionales de Salud, "Presupuesto del NIH para el Año Fiscal 2025," NIH, nih.gov

Las Becas Synergy del Consejo Europeo de Investigación, financiadas en 2025, apoyaron 66 proyectos centrados en biología cuántica y ciencia de moléculas individuales, con premios de hasta EUR 10 millones (USD 10,7 millones) durante seis años, ampliando así la adquisición de plataformas ópticas y electrónicas de alta gama.[3]Consejo Europeo de Investigación, "Resultados de las Becas Synergy 2025," ERC, erc.europa.eu Estos flujos reforzaron la posición de los institutos académicos y de investigación, que mantuvieron la mayor participación de usuarios finales en 2025 y continuaron influyendo en las hojas de ruta de especificaciones de instrumentos para sistemas de próxima generación. El efecto a largo plazo depende de la continuidad en los ciclos de subvenciones y los intervalos de renovación a medida que las agencias ponderan la financiación distribuida frente a unas pocas instalaciones emblemáticas.

Necesidades de Miniaturización de Nodos de Transistores de Compuerta Envolvente en Semiconductores

Las arquitecturas de transistores de compuerta envolvente en el nodo de 2 nanómetros e inferiores intensifican la demanda de TEM y SEM de alta resolución para resolver vacíos en espaciadores internos y variaciones en el grosor de las nanoláminas que la metrología óptica no detecta. Samsung informó el uso de docenas de SEM en línea y actualizaciones de metrología para el desarrollo de procesos, lo que sugiere un aumento en el número de herramientas y mayores tasas de utilización para la inspección por haz de electrones. El mercado de dispositivos de microscopía se beneficia a medida que las fábricas amplían la cobertura de metrología a más capas y aumentan el muestreo para controlar el rendimiento en las rampas de lógica y memoria. Los fabricantes de Asia-Pacífico lideran las adiciones de capacidad, con flotas de metrología escaladas para apoyar la producción lógica doméstica y la calificación de materiales. A medida que los nodos de clase 18 angstroms se aceleran, los fabricantes de dispositivos necesitan resolución de columnas atómicas y mapeo de deformación de red, lo que favorece las plataformas con corrección de aberraciones que tienen precios premium.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Altos costos de capital y operativos de los dispositivos | -0.9% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez global de talento híbrido en óptica y software | -0.6% | América del Norte y Europa, extendiéndose a APAC | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de óptica de precisión (germanio, galio) | -0.5% | Global, impacto concentrado en microscopía electrónica | Corto plazo (≤ 2 años) |

| Escalada de riesgos de litigios de propiedad intelectual en la transferencia tecnológica transfronteriza | -0.3% | Corredor EE. UU.-China, rutas comerciales UE-Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Operativos de los Dispositivos

El costo inicial de las suites de cryo-EM de alta gama sigue en el rango de USD 5 millones a USD 7 millones una vez incluidas las instalaciones, el blindaje y el aislamiento de vibraciones, lo que retrasa el acceso para muchos centros que dependen de subvenciones agrupadas. Los gastos operativos anuales para los TEM con corrección de aberraciones pueden alcanzar USD 200.000, incluidos mantenimiento, criógenos y servicios de sala limpia, lo que limita una adopción más amplia incluso cuando el equipo está parcialmente subsidiado. Los modelos de instalaciones compartidas y arrendamiento suavizan la barrera, pero la programación, las ventanas de mantenimiento y el tiempo de actividad variable añaden costos de coordinación para el uso de múltiples instituciones. Para los hospitales y laboratorios de diagnóstico, los techos presupuestarios ralentizan los despliegues de patología digital incluso cuando las ganancias en rendimiento y estandarización respaldan un caso de negocio claro. El mercado de dispositivos de microscopía refleja estas restricciones de capital en las economías emergentes, donde el riesgo cambiario y los aranceles de importación añaden más obstáculos a las compras de equipos de alto valor.

Escasez Global de Talento Híbrido en Óptica y Software

Los proveedores y laboratorios necesitan ingenieros con fluidez en fotónica, sistemas de control y aprendizaje automático para implementar reconstrucción en tiempo real, óptica adaptativa y diseño automatizado de experimentos, pero el proceso de formación sigue siendo escaso. La escasez de talento lleva a las empresas a escalonar los lanzamientos de funciones y a depender de actualizaciones de software incrementales en lugar de grandes saltos arquitectónicos que requieren equipos multifuncionales. ZEISS informó la incorporación de 272 aprendices y estudiantes de doble titulación en sus instalaciones alemanas en 2024, lo que subraya la escala de la formación interna requerida a medida que los proveedores amplían las capacidades de mecatrónica y software. La externalización del desarrollo introduce complejidad, desde la protección de la propiedad intelectual hasta ciclos de retroalimentación más largos, lo que puede ralentizar los ciclos de iteración para los algoritmos principales. Las empresas más pequeñas pueden licenciar modelos de terceros para cubrir las brechas, comprimiendo los márgenes y reduciendo la diferenciación técnica en las licitaciones competitivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Microscopía: Los Sistemas Electrónicos Ganan Terreno con la Democratización del Cryo-EM

Se prevé que la microscopía electrónica crezca a un 6,56% anual de 2026 a 2031, superando al mercado de dispositivos de microscopía en general, impulsada por sistemas compactos de cryo-EM. La adopción aumenta cuando los flujos de trabajo de diseño de fármacos basado en estructuras requieren mayor rendimiento y control local sobre la preparación de muestras y el procesamiento de datos para acortar los ciclos de iteración. En paralelo, las fábricas de semiconductores están aumentando el número de herramientas TEM y SEM para inspeccionar pilas de nanoláminas, espaciadores y defectos ocultos que no son visibles con la metrología óptica en nodos de clase 2 nanómetros. La óptica con corrección de aberraciones y los detectores avanzados siguen siendo los diferenciadores para el mapeo de deformación de red y la resolución de columnas atómicas durante las rampas de lógica y memoria. Estos factores están impulsando las plataformas electrónicas hacia un papel más importante tanto en el desarrollo de procesos como en el análisis de fallos, a medida que las fábricas buscan mayor cobertura estadística y fiabilidad en la metrología.

La microscopía óptica representó el 41,80% de la participación del mercado de dispositivos de microscopía en 2025, dada su ubicuidad en los flujos de trabajo clínicos, laboratorios de enseñanza y entornos de control de calidad que valoran la facilidad de uso y los menores gastos generales de servicio.

Por Aplicación: La Investigación en Nanotecnología se Acelera con los Materiales Cuánticos y Bidimensionales

Se proyecta que la investigación en nanotecnología avance a una CAGR del 6,59% de 2026 a 2031, impulsada por la ciencia de la información cuántica, los materiales bidimensionales y las baterías avanzadas, que demandan imágenes a escala atómica para la ingeniería de defectos y las mejoras de rendimiento. La Fundación Nacional de Ciencias Naturales de China canalizó financiamiento hacia nanomateriales en 2025, donde el AFM y el STM siguen siendo herramientas fundamentales para sondear el grafeno y los dicalcogenuros de metales de transición. La Iniciativa Cuántica Nacional de EE. UU. invirtió en programas de 2025 que financian sistemas de cryo-EM y sonda de barrido para mapear defectos en qubits superconductores y estructuras de dispositivos relacionadas. La extensión plurianual de la Iniciativa Grafeno sostiene la demanda europea de TEM de alta resolución con la capacidad de resolver dopantes de un solo átomo y límites de grano a escala. Las ciencias de la vida representaron una participación del 34,08% del mercado de dispositivos de microscopía en 2025, anclada por la I+D farmacéutica, la biología celular académica y el diagnóstico clínico, a medida que la patología digital gana vías regulatorias y de pago más claras.

Por Usuario Final: Los Hospitales Crecen Impulsados por el Reembolso de la Patología Digital

Los institutos académicos y de investigación representaron el 38,40% de los ingresos en 2025, en consonancia con los ciclos de financiamiento nacionales y regionales que renuevan los núcleos de microscopía y establecen instalaciones de acceso abierto para uso compartido. El NIH de Estados Unidos presupuestó USD 47,5 mil millones en 2025 con partidas para biología estructural e imágenes, y los programas de escala media de la NSF apoyaron instalaciones regionales de cryo-EM que reducen las barreras para las universidades sin suites de electrones en el sitio. Estos centros sirven a grupos de usuarios diversos, desde laboratorios de ciencias de la vida hasta programas de materiales e ingeniería, y generan participación de los proveedores para formación, contratos de servicio y actualizaciones de flujos de trabajo. Se espera que los hospitales, clínicas y laboratorios de diagnóstico crezcan a una CAGR del 6,60% hasta 2031, a medida que las herramientas de patología digital validadas por inteligencia artificial ganan tracción regulatoria y los nuevos códigos de reembolso normalizan la adopción en oncología y otros servicios de alto rendimiento. Esta transición está cambiando las prioridades de compra, con la integración en la nube, las pistas de auditoría y la interoperabilidad con los sistemas de información de laboratorio ahora en la cima de las listas de verificación de solicitudes de propuesta.

Análisis Geográfico

América del Norte representó el 39,25% de la participación del mercado de dispositivos de microscopía en 2025, ya que la I+D farmacéutica, la producción de investigación académica y las inversiones en semiconductores respaldaron la adquisición sostenida de plataformas de microscopía óptica y electrónica. La Ley CHIPS y Ciencia asigna USD 52,7 mil millones en incentivos de fabricación y programas de investigación, lo que eleva la demanda de flotas de metrología avanzada en Intel y otros operadores que construyen nuevas líneas en Arizona y Ohio. Los laboratorios universitarios en Estados Unidos y Canadá continúan adquiriendo sistemas de cryo-EM y superresolución con el apoyo de programas nacionales que se ampliaron en 2025, incluido el Fondo de Innovación Estratégica de Canadá, que asignó CAD 450 millones (USD 335 millones) a infraestructura de investigación. Estos factores anclan un ciclo de reemplazo estable y añaden nuevos compradores por primera vez a medida que los hospitales escalan la patología digital y estandarizan en redes. El mercado de dispositivos de microscopía en América del Norte también se beneficia de un sólido ecosistema de servicios y presencia de proveedores, lo que acelera la formación y la validación para flujos de trabajo regulados.

Europa mantiene una base instalada madura moldeada por el financiamiento público y las regulaciones armonizadas que enfatizan la validación clínica y la sostenibilidad. Horizonte Europa comprometió EUR 95,5 mil millones (USD 102 mil millones) hasta 2027 para investigación e innovación, y los flujos dedicados a fotónica y nanomedicina continúan apoyando la adquisición de plataformas de imágenes de alta gama en universidades y centros clínicos.

Asia-Pacífico sigue siendo la región de más rápido crecimiento, con una CAGR proyectada del 6,74%, y el mercado de dispositivos de microscopía se alinea con los programas gubernamentales que priorizan las capacidades domésticas en semiconductores y ciencias de la vida. El apoyo político de China ayuda a los centros de investigación locales y a los laboratorios industriales a escalar la adopción de plataformas electrónicas para lógica, memoria y materiales avanzados, generando así pedidos consistentes de TEM, SEM y accesorios relacionados. Fuera de estos centros, Oriente Medio y África están escalando la infraestructura de investigación como parte de estrategias de diversificación. Al mismo tiempo, América Latina enfrenta obstáculos presupuestarios que moderan el crecimiento a corto plazo a pesar de las activas comunidades de investigación.

Panorama regulatorio

La regulación de los dispositivos de microscopía varía según el caso de uso, ya que los instrumentos clínicos y de diagnóstico se rigen como dispositivos médicos, mientras que muchos sistemas de grado investigación quedan fuera de los requisitos orientados al paciente. En Estados Unidos, la FDA clasifica ciertos productos de microscopía como Clase I (por ejemplo, microscopios de cultivo de tejidos de etapa invertida) y otros como Clase II (por ejemplo, microscopios de interpretación manual de imágenes digitales automatizadas). El acceso al mercado, por lo tanto, está vinculado a la clasificación del dispositivo, el etiquetado y los controles, junto con los requisitos del sistema de calidad.

En 2026, los programas de cumplimiento se endurecieron en regiones clave a través de actualizaciones que afectan la gestión de la calidad y la preparación para la evaluación de la conformidad. En Estados Unidos, la Regulación del Sistema de Gestión de Calidad de la FDA (QMSR) entró en vigor en febrero de 2026, cambiando la forma en que los fabricantes alinean los sistemas de calidad y se preparan para las inspecciones. En la Unión Europea, los dispositivos médicos de microscopía y los componentes de patología digital habilitados por IA utilizados con diagnósticos deben navegar el Reglamento (UE) 2017/745 (MDR) y las actualizaciones del IVDR, incluidas las publicaciones del Diario Oficial de junio de 2026 que actualizaron las listas de normas armonizadas y el Reglamento de Ejecución (UE) 2026/977 de mayo de 2026 que estableció requisitos uniformes de gestión de calidad y procedimientos para las actividades de evaluación de conformidad de organismos notificados. A nivel internacional, las normas ISO 10934:2025 e ISO 18221:2025 proporcionan anclajes técnicos y de vocabulario para la microscopía óptica y los microscopios de imagen digital.

Panorama Competitivo

El liderazgo del mercado sigue moderadamente concentrado, ya que Thermo Fisher Scientific, Carl Zeiss y Danaher invierten en inteligencia artificial, robótica y análisis en la nube para proteger sus ventajas competitivas. El Laboratorio Automatizado Vulcan de Thermo Fisher combina brazos robóticos con TEM a escala atómica para aumentar el rendimiento de muestras de semiconductores en 10 veces, estableciendo nuevos estándares de productividad. La tecnología BEX de Oxford Instruments fusiona electrones retrodispersados y señales de rayos X, ofreciendo ganancias de rendimiento de 100 veces que atraen a los laboratorios de baterías y metales.

En lugar de competir en precio, los rivales buscan la fidelización del ecosistema. Hitachi amplió su asociación con Roche para codesarrollar diagnósticos que integran preparación de muestras, imágenes e inteligencia artificial en la nube, mientras que CrestOptics se unió a Leica para avanzar en módulos de disco giratorio. Las densas carteras de patentes crean barreras defensivas; el promedio de solicitudes en nanotecnología creció un 35% anualmente, lo que favorece a los actores establecidos pero también impulsa acuerdos de licencias cruzadas que mantienen el mercado de dispositivos de microscopía innovador sin litigios destructivos. Thermo Fisher anunció una expansión de fabricación de USD 450 millones en Brno en enero de 2026 para duplicar la capacidad de cryo-TEM para 2028, lo que señala confianza en una demanda sostenida en los sectores farmacéutico y académico.

Líderes de la Industria de Dispositivos de Microscopía

Bruker Corporation

Carl Zeiss

Thermo Fisher Scientific

Olympus Corporation

Danaher Corporation (Leica Microsystems GmBH)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los hospitales y laboratorios de diagnóstico están pasando de la microscopía manual a flujos de trabajo digitalizados y potenciados por IA, lo que genera demanda de proveedores que combinan hardware de imagen con software regulado, registros de auditoría e interoperabilidad. Una señal clara de comercialización es la obtención por parte de Scopio Labs de la certificación IVDR de la UE en febrero de 2026 para sus plataformas de morfología digital impulsadas por IA (X100 y X100HT). Esto respalda la adquisición de laboratorios de soluciones validadas y conformes, en lugar de sistemas de uso exclusivo en investigación. Al mismo tiempo, el progreso en I+D en patología sin tinción y sin portaobjetos, incluidos enfoques de portaobjetos de silicio que reportan una alta concordancia con la patología convencional y sistemas de imagen sin portaobjetos habilitados por IA en ensayos clínicos a gran escala, apunta a plataformas de microscopía que reducen los pasos de preparación de muestras y otorgan más valor a la imagen integrada junto con el análisis computacional.

En el lado industrial, las hojas de ruta de semiconductores de puerta envolvente (gate-all-around) y el control de defectos a escala atómica mantienen a los ecosistemas de microscopía electrónica y metrología en un lugar central, mientras que las inversiones de los proveedores amplían la capacidad de suministro y la presencia de servicios. El anuncio de Thermo Fisher Scientific en enero de 2026 de una expansión de 450 millones de USD en su instalación de fabricación de microscopía electrónica en Brno, con el objetivo de duplicar la capacidad de producción de crio-TEM para 2028, subraya la construcción activa vinculada a la adopción de crio-EM y la demanda de instrumentos de alta gama por parte de clientes farmacéuticos y académicos. En Europa, los cambios de MDR/IVDR de mediados de 2026, incluidos los requisitos procedimentales de los organismos notificados de mayo de 2026 y las actualizaciones de junio de 2026 a las listas de normas armonizadas, alientan a los fabricantes a actualizar los archivos técnicos, alinearse con las normas actualizadas y ofrecer actualizaciones listas para el cumplimiento, lo que puede acelerar los ciclos de reemplazo y modernización de software para las bases instaladas en flujos de trabajo de microscopía clínica regulados.

Desarrollos recientes del sector

- Junio de 2026: Leica Microsystems amplió el microscopio de lámina de luz de doble vista Viventis Deep, permitiendo la obtención de imágenes tanto de muestras vivas como de muestras aclaradas en una sola plataforma. La actualización amplía los casos de uso abordables desde la biología dinámica hasta el contexto tisular 3D sin obligar a los laboratorios a mantener sistemas separados, apoyando la consolidación de flujos de trabajo en instalaciones centrales.

- Julio de 2025: ZEISS adquirió todas las acciones de Pi Imaging Technology SA en Suiza. La adquisición refuerza las capacidades de ZEISS en tecnología de imagen y respalda una integración más profunda de componentes de imagen avanzados en sus plataformas de microscopía, reforzando la diferenciación mediante el rendimiento del sistema y el desarrollo conjunto de software y hardware.

- Octubre de 2024: Leica Microsystems lanzó SpectraPlex para la plataforma confocal STELLARIS para permitir el fenotipado espacial de alta multiplexidad. Al aumentar la capacidad de multiplexado en una base confocal instalada, el lanzamiento respalda experimentos con mayor contenido de información en investigación en inmunología y oncología, y ayuda a los proveedores a captar la demanda recurrente vinculada a flujos de trabajo de ensayo ampliados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca microscopios y sistemas de dispositivos relacionados utilizados para visualizar y analizar muestras biológicas y no biológicas a escala micro y nanométrica, cubriendo casos de uso de laboratorio, clínicos e industriales. Los ingresos se contabilizan en términos de valor y se rastrean a través de las principales tecnologías de microscopía y los grupos de demanda de uso final.

Exclusiones de alcance: excluimos los consumibles de laboratorio independientes y los reactivos de rutina que no se venden como parte de un dispositivo o sistema de microscopía.

Descripción general de la segmentación

- Por Tipo de Microscopía

- Microscopía Electrónica

- Microscopía Electrónica de Transmisión (TEM)

- Microscopía Electrónica de Barrido (SEM)

- Microscopía Electrónica Criogénica (Cryo-EM)

- Microscopía Óptica

- Campo Claro y Contraste de Fase

- Fluorescencia y Confocal

- Superresolución (STED, SIM, PALM)

- Microscopía de Sonda de Barrido

- Microscopía de Fuerza Atómica (AFM)

- Microscopía de Efecto Túnel (STM)

- Otras Tecnologías

- Microscopía Electrónica

- Por Aplicación

- Ciencias de la Vida

- Investigación en Nanotecnología

- Semiconductores y Electrónica

- Ciencia de Materiales y Metalurgia

- Otras Aplicaciones

- Por Usuario Final

- Institutos Académicos e de Investigación

- Hospitales, Clínicas y Laboratorios de Diagnóstico

- Empresas Farmacéuticas y de Biotecnología

- Fabricantes de Semiconductores y Electrónica

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó mapeando los factores de demanda que modifican las compras de equipos de microscopía año tras año, para luego alinear esas señales con las definiciones de ingresos utilizadas en este estudio. Nos basamos en fuentes públicas como las bases de datos de dispositivos de la FDA de EE. UU. (donde corresponde a sistemas de uso clínico), indicadores del Banco Mundial y la OCDE sobre intensidad de I+D, y el Instituto de Estadística de la UNESCO para indicadores amplios de actividad de investigación.

Para mantener el modelo con base sólida, también utilizamos fuentes como UN Comtrade para verificaciones de dirección comercial en instrumentos de alto valor, revistas revisadas por pares para tendencias de adopción (por ejemplo, en flujos de trabajo de microscopía electrónica y de sonda de barrido), y páginas de asociaciones o normas que describen el uso de técnicas y umbrales de rendimiento. Se utilizaron presentaciones de empresas, presentaciones a inversores y prensa de renombre para verificar los cambios en la combinación de productos y la dirección de los precios, mientras que una suscripción de pago para datos financieros de empresas y bases de datos de patentes nos ayudó a validar la escala de ingresos y los ciclos de innovación. Estas fuentes no son exhaustivas, y utilizamos referencias públicas y de pago adicionales para recopilar, verificar y aclarar puntos de datos específicos.

Entrevistas y encuestas primarias

El trabajo primario se centró en cubrir las brechas que las fuentes documentales no responden bien, incluyendo cómo varían los ciclos de compra según el usuario final y cómo se mueven los precios de venta promedio con la automatización, el rendimiento de imagen y las configuraciones combinadas. Hablamos con una combinación de fabricantes, distribuidores, equipos de adquisiciones de laboratorio y expertos del sector en América, EMEA y APAC, de modo que los supuestos sobre utilización, reemplazos e instalaciones nuevas pudieran ponerse a prueba antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 12% | APAC: 41% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 38% | EMEA: 36% |

| Actores más pequeños: 18% | Gerentes: 50% | América: 23% |

Dimensionamiento y previsión del mercado

La lógica de dimensionamiento parte de una reconstrucción descendente en la que las señales de gasto en I+D, la dirección del gasto de capital de laboratorio e industrial, y los flujos comerciales de instrumentos se combinan para construir el grupo de demanda abordable de dispositivos de microscopía por región, y luego ese grupo se asigna entre las principales tecnologías de microscopía. Una vez establecidos los totales de alto nivel, se utilizaron verificaciones ascendentes selectivas para mantener los números realistas, como las divisiones de ingresos de proveedores, el ASP muestreado multiplicado por rangos probables de envíos, y las conversaciones con canales sobre cambios en la combinación de productos.

Los insumos que más importaron incluyeron el momento de reemplazo de la base instalada, los ciclos de financiamiento en la investigación académica y pública, la intensidad de inversión en semiconductores y electrónica, y la tasa de adopción de la automatización en laboratorios de alto rendimiento. Los precios se manejaron a través de escalas de ASP que reflejan los cambios hacia plataformas de mayor resolución y sistemas más integrados, y luego las conversiones de moneda se alinearon con el año que se estaba modelando para evitar saltos artificiales. Las previsiones se produjeron utilizando un análisis de escenarios vinculado a un pequeño conjunto de factores que los entrevistados mencionaron de manera consistente, y las brechas en cualquier región o técnica se manejaron utilizando indicadores proxy (por ejemplo, categorías de instrumentos adyacentes y patrones de importación) antes de que los resultados se reconciliaran con el mercado general.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación entre señales independientes, comparando los resultados del modelo con los movimientos comerciales, la dirección del gasto en I+D y salud, y el comportamiento de precios observado en el campo. Cuando los resultados parecían incorrectos, verificamos anomalías como cambios abruptos en el ASP, tasas de reemplazo poco realistas o participaciones regionales que no se alineaban con los centros de demanda conocidos, y luego volvimos a contactar a las fuentes cuando la variación seguía siendo significativa.

Antes de la aprobación final, el trabajo pasa por revisiones internas de varios pasos para garantizar que los supuestos, cálculos y la lógica sean consistentes en todas las secciones y geografías. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos importantes modifican de manera significativa la demanda, la oferta o los precios. Justo antes de la entrega, se realiza una revisión final por parte de un analista para que los clientes reciban la visión más actual disponible en ese momento.

Dimensionamiento del mercado de dispositivos de microscopía de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos de microscopía pueden diferir incluso cuando parecen cubrir el mismo espacio de producto, porque el alcance, el año utilizado como punto de partida y la lógica de precios a menudo no están alineados. Las diferencias también surgen de cómo las empresas tratan los paquetes de sistemas, cómo traducen las tendencias de adopción en ingresos y con qué frecuencia se actualizan los insumos subyacentes.

La principal brecha es si el gasto adyacente, como los accesorios independientes, las licencias de solo software y los consumibles de laboratorio, se incluye en el total. Mordor Intelligence solo contabiliza los ingresos de dispositivos y sistemas directamente vinculados a las compras de hardware de microscopía y los ciclos de reemplazo validados. Otras brechas suelen aparecer en cómo se maneja la progresión del ASP para las plataformas de microscopía electrónica y de sonda de barrido de gama alta, y si la previsión asume un entorno de financiamiento de caso base o incorpora un aumento más agresivo en la inversión en semiconductores y ciencias de la vida.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,23 mil millones de USD (2025) | |

| Revista Comercial A | 7,12 mil millones de USD (2024) | Utiliza un año base anterior y una agregación de segmentación diferente, y la descripción del alcance es lo suficientemente amplia como para que algunas categorías de dispositivos y supuestos de precios puedan tratarse de manera más conservadora en el valor base. |

| Consultora Regional B | 9,00 mil millones de USD (2024) | Parte de un valor de 2024 y aplica una curva de crecimiento más alta, y no separa claramente los dispositivos de microscopía del gasto adyacente, como los complementos habilitados por software o las configuraciones combinadas, lo que puede desplazar los totales. |

Al observar la tabla, la dispersión se explica principalmente por las decisiones de inclusión de alcance y la alineación del año base, y luego se amplifica por cómo se trasladan los precios y la adopción hacia la previsión. Al mantener el modelo vinculado a señales claras de demanda, como reemplazos, nuevas instalaciones y cambios en la combinación de tecnologías, el tamaño final se mantiene trazable a pasos que un comprador puede verificar y repetir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de microscopía?

El tamaño del mercado de dispositivos de microscopía se situó en USD 10,82 mil millones en 2026 y se proyecta que alcance USD 14,32 mil millones en 2031.

¿Qué segmento de microscopía se está expandiendo más rápido?

Se prevé que la Microscopía Electrónica crezca a una CAGR del 6,56% hasta 2031, impulsada por la adopción del cryo-EM en el descubrimiento de fármacos y la metrología de semiconductores.

¿Por qué se espera que Asia-Pacífico supere a otras regiones?

La hoja de ruta de herramientas de chips de Japón, la localización de óptica de China y las inversiones en fundición de Corea del Sur impulsan colectivamente una CAGR del 6,74% para la región.

¿Cómo están influyendo las tecnologías de inteligencia artificial en la industria de dispositivos de microscopía?

La inteligencia artificial acelera el análisis de imágenes, automatiza los flujos de trabajo de patología y mejora el mantenimiento predictivo, convirtiendo a los microscopios preparados para inteligencia artificial en un criterio de compra clave.

¿Cuáles son las principales restricciones que frenan el crecimiento?

Los altos gastos de capital, los costos operativos y la escasez global de microscopistas calificados siguen siendo los principales obstáculos, restando un combinado de 1,6 puntos porcentuales a los pronósticos de CAGR.

¿Qué segmento de usuarios finales muestra las perspectivas de crecimiento más sólidas?

Los Hospitales, Clínicas y Laboratorios de Diagnóstico se expandirán más rápido a una CAGR del 6,60% debido a la creciente adopción de patología digital y flujos de trabajo de diagnóstico impulsados por inteligencia artificial.

Última actualización de la página el: