Tamaño y Participación del Mercado de Duodenoscopios

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.61 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.53% CAGR |

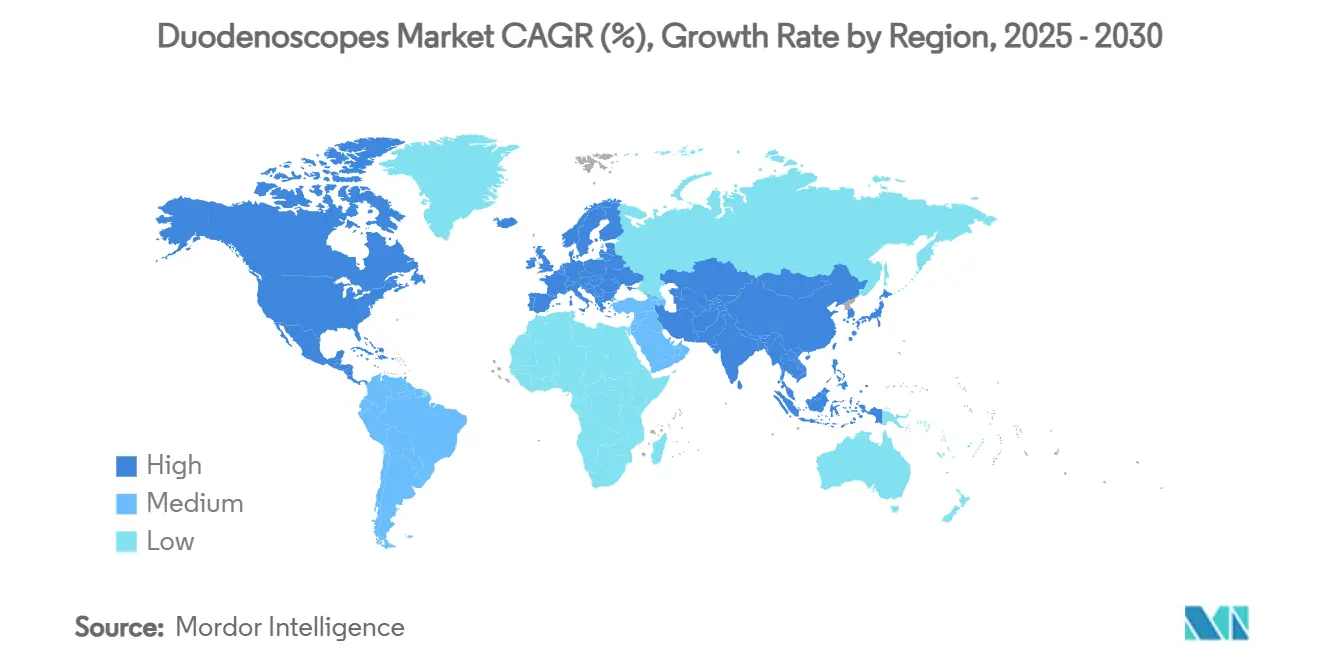

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

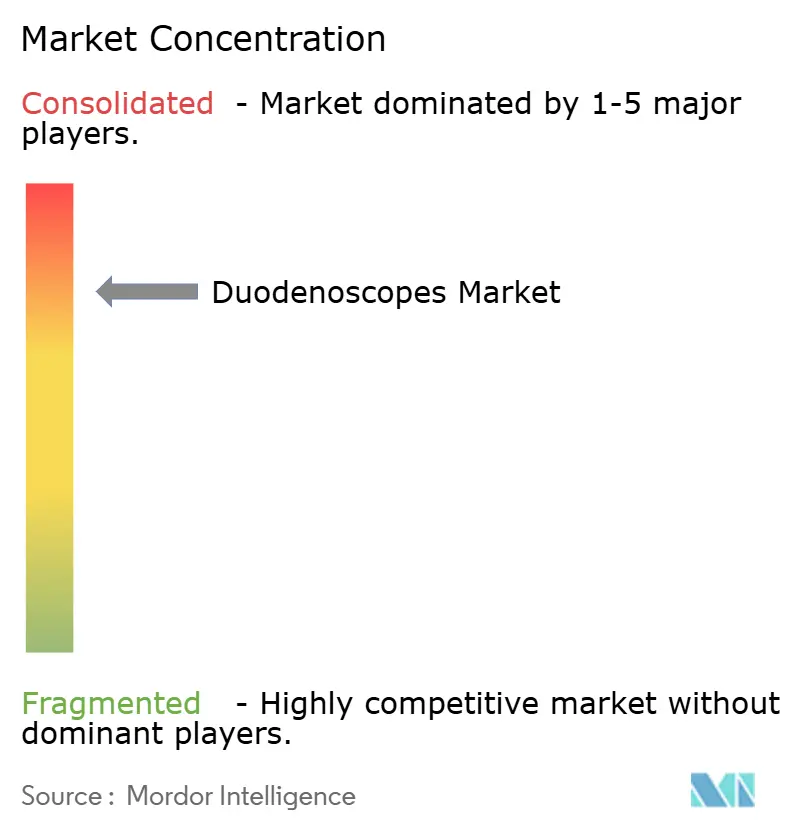

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Duodenoscopios por Mordor Intelligence

El tamaño del Mercado de Duodenoscopios se estima en 1.610 millones USD en 2025 y se espera que alcance los 2.200 millones USD para 2030, a una CAGR del 5,53% durante el período de pronóstico (2025-2030).

Un crecimiento sostenido en los procedimientos de colangiopancreatografía retrógrada endoscópica (CPRE), mandatos más estrictos de control de infecciones y rápidas mejoras tecnológicas sustentan esta expansión. Los hospitales siguen siendo los mayores compradores, aunque la creciente popularidad de los centros de cirugía ambulatoria (CCA) señala un desplazamiento gradual hacia la atención terapéutica ambulatoria. Los endoscopios de un solo uso, aunque aún son una minoría, continúan captando atención en instalaciones occidentales de alto volumen que pueden sopesar las responsabilidades por infecciones frente al costo del dispositivo. Mientras tanto, Asia Pacífico está ampliando la capacidad de procedimientos a un ritmo acelerado, lo que alienta a los proveedores globales a localizar la producción y distribución. La competencia ahora depende de carteras equilibradas que combinen plataformas reutilizables con opciones desechables y sistemas avanzados de reprocesamiento.

Conclusiones Clave del Informe

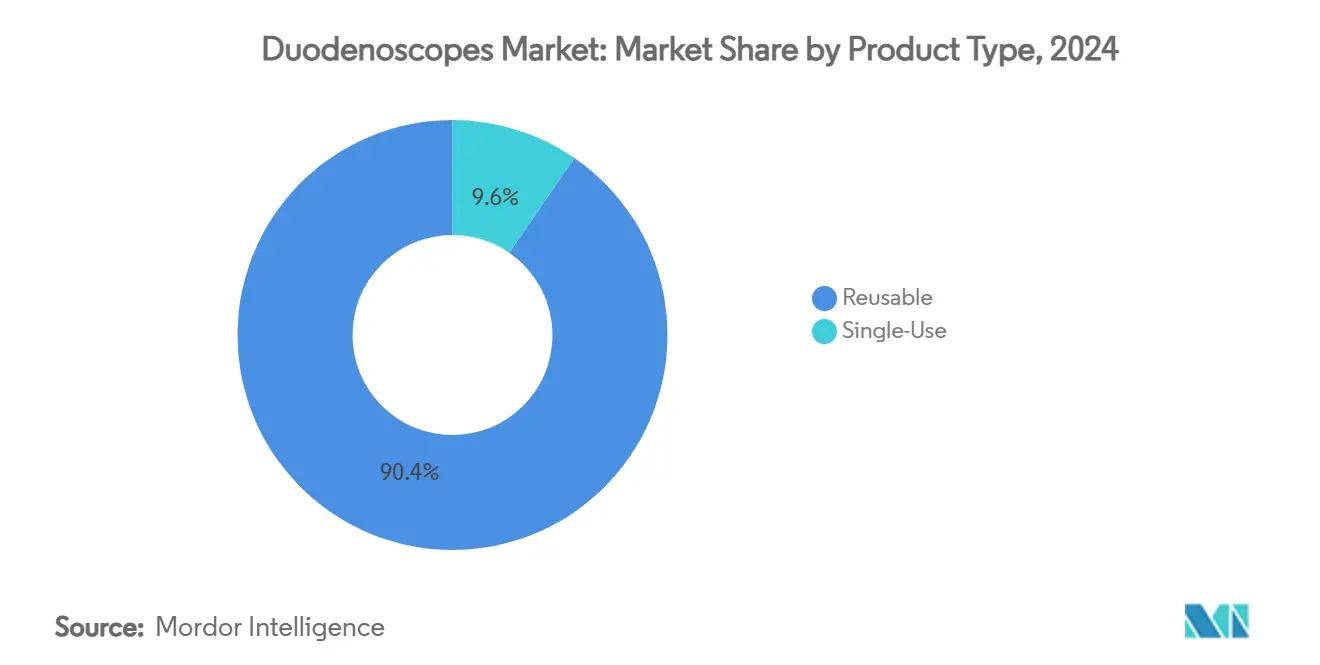

- Por tipo de producto, los dispositivos reutilizables retuvieron el 90,4% de la participación del mercado de duodenoscopios en 2024; se proyecta que los modelos de un solo uso registren una CAGR del 18,2% hasta 2030.

- Por tecnología, los videoduodenoscopios representaron el 87,2% del tamaño del mercado de duodenoscopios en 2024 y se prevé que se expandan a una CAGR del 14,6% hasta 2030.

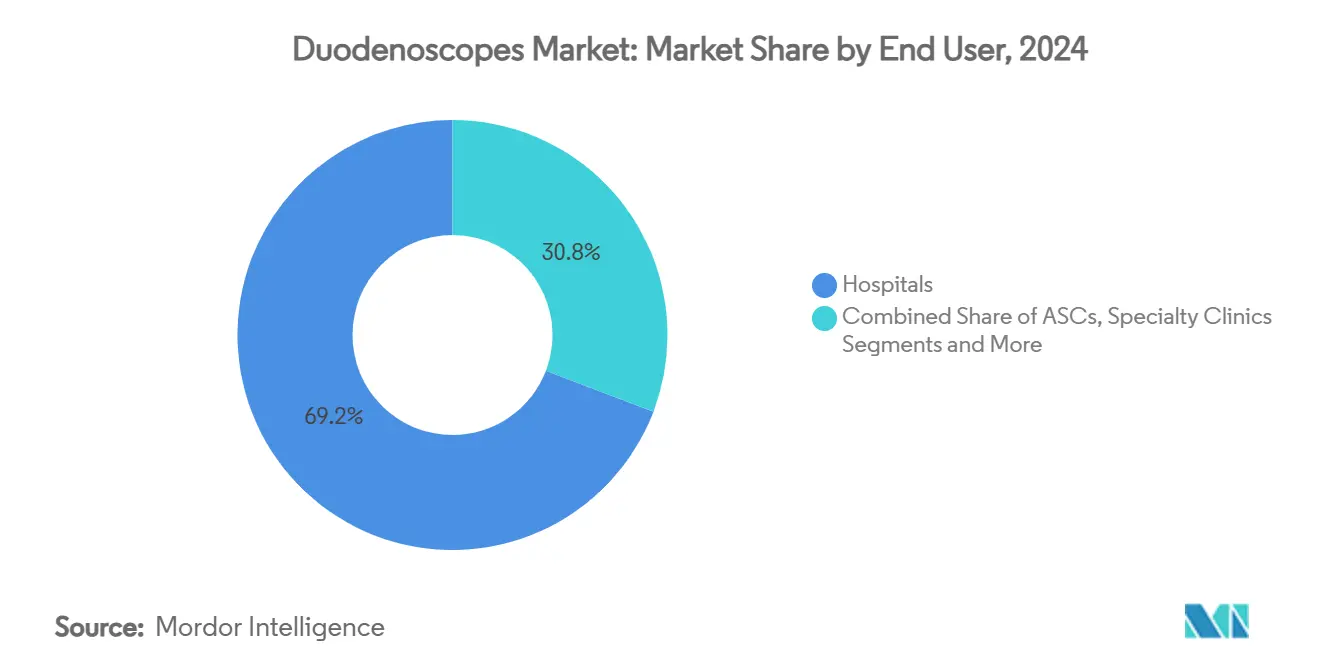

- Por usuario final, los hospitales lideraron con una participación de ingresos del 69,2% en 2024, mientras que se espera que los CCA crezcan a una CAGR del 10,2% hasta 2030.

- Por geografía, América del Norte concentró el 39,9% del mercado de duodenoscopios en 2024, mientras que Asia Pacífico está proyectada para crecer a una CAGR del 8,8% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Duodenoscopios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de trastornos pancreáticobiliares | +1.80% | Global, mayor en Asia Pacífico y poblaciones occidentales envejecidas | Largo plazo (≥ 4 años) |

| Demanda creciente de procedimientos de CPRE mínimamente invasivos | +1.20% | América del Norte y la UE lideran; Asia Pacífico en seguimiento | Mediano plazo (2-4 años) |

| Cambio regulatorio hacia duodenoscopios de un solo uso | +0.90% | América del Norte y la UE como principales; adopción selectiva en Asia Pacífico | Corto plazo (≤ 2 años) |

| Mejoras continuas en la calidad de imagen (HD/4K, IA) | +0.70% | Global con adopción premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Presión de costos por las normas ANSI/AAMI ST91-2021 | +0.60% | América del Norte como principal; Europa como secundaria | Corto plazo (≤ 2 años) |

| Endoscopios de rigidez variable para anatomía alterada | +0.40% | Global, especialmente en centros terciarios complejos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Trastornos Pancreáticobiliares

La incidencia del cáncer de páncreas aumentó de 24.480 casos en 1990 a 42.254 casos en 2021 según estudios de carga global de enfermedades, con casos absolutos de enfermedades de la vesícula biliar y las vías biliares que aumentaron un 60,1% en el mismo período.[1]Maolang He et al., "Tendencias Epidemiológicas de las Enfermedades de la Vesícula Biliar y las Vías Biliares," BMC Gastroenterology, bmcgastroenterology.biomedcentral.com El envejecimiento de la población y los cambios en el estilo de vida en China, Corea y otras naciones de Asia Pacífico aceleran la demanda del mercado de colangiopancreatografía retrógrada endoscópica, impulsando el crecimiento en el mercado de duodenoscopios. Aproximadamente el 12% de la población mundial presenta variantes anatómicas en la unión del conducto pancreáticobiliar, de las cuales el 29% están vinculadas a malignidad.[2]Juan José Valenzuela-Fuenzalida et al., "Variantes de la Unión del Conducto Pancreáticobiliar y Cáncer," MDPI, mdpi.com Dicha complejidad requiere imágenes sofisticadas, lo que impulsa la adopción de dispositivos premium. Los hospitales, por tanto, presupuestan la actualización de duodenoscopios incluso cuando los fondos de capital son limitados. Se espera que la carga subyacente de enfermedades mantenga los volúmenes de procedimientos en una trayectoria ascendente mucho más allá del período de pronóstico.

Demanda Creciente de Procedimientos de CPRE Mínimamente Invasivos

Los sistemas de salud ahora favorecen las terapias menos invasivas que acortan las estancias y reducen los costos totales, lo que impulsa la expansión constante de la capacidad de CPRE. En 2024, solo en los Estados Unidos se inauguraron 30 nuevos centros de endoscopia gastrointestinal, lo que subraya la inversión sostenida en infraestructura ambulatoria. Más allá de la extracción de cálculos, la CPRE ahora aborda situaciones complejas como la terapia de vacío endoscópico, que reporta tasas de éxito superiores al 80% en el sellado de defectos transmurales.[3]David Hoffman y Christina Cool, "Costos de las Nuevas Directrices de Reprocesamiento de Endoscopios," e-ce.org Dicha versatilidad fortalece la propuesta de valor de los videoendoscopios avanzados e impulsa aún más el mercado de duodenoscopios. Los indicadores de calidad estandarizados en mercados como Corea del Sur promueven además la adopción consistente de instrumentos de alto rendimiento. A medida que los pagadores reembolsan la CPRE ambulatoria a tarifas favorables, los CCA ganan impulso, lo que lleva a los proveedores a adaptar soluciones para entornos no hospitalarios.

Cambio Regulatorio hacia Duodenoscopios de Un Solo Uso

Tras varios brotes de alto perfil, la FDA de los Estados Unidos autorizó el EXALT Model D de Boston Scientific, el primer duodenoscopio totalmente desechable del mundo, que ya ha tratado a más de 1.000 pacientes con resultados comparables a los dispositivos tradicionales. Sin embargo, el gasto por procedimiento oscila entre 297 y 818 USD para endoscopios reutilizables y entre 797 y 1.547 USD para unidades desechables en centros típicos de los Estados Unidos, una vez incluidas las estimaciones de riesgo de infección. Olympus retiró una línea de accesorios más antigua a principios de 2025 tras 120 informes de lesiones y una muerte, lo que pone de relieve la vigilancia regulatoria. Las grandes instituciones ahora sopesan la exposición legal frente a los mayores costos de consumibles y a menudo dividen las compras entre flotas reutilizables y productos seleccionados de un solo uso para casos de pacientes inmunocomprometidos. Estos cambios en las adquisiciones repercuten en las hojas de ruta de los proveedores, impulsando carteras híbridas e influyendo en el mercado de duodenoscopios en general.

Mejoras Continuas en la Calidad de Imagen (HD/4K, IA)

Las mejoras tecnológicas continúan transformando la práctica clínica e impulsan el crecimiento en el mercado de duodenoscopios. Olympus obtuvo la autorización de la FDA en mayo de 2025 para la serie EZ1500, que incorpora óptica de Profundidad de Campo Extendida que comprime el enfoque de cerca a lejos en un solo fotograma, ayudando a los médicos a detectar lesiones sutiles. Las herramientas de inteligencia artificial añaden otra capa de precisión; el GI Genius de Medtronic ya opera en casi 460 salas de endoscopia de los Asuntos de Veteranos de los Estados Unidos, reduciendo las tasas de pólipos no detectados hasta en un 50%. Los ejes de rigidez variable también ayudan a navegar la anatomía posquirúrgica, mejorando el éxito de la canulación donde los endoscopios fijos fallan. En conjunto, estas innovaciones impulsan a las instalaciones hacia sistemas de video premium y accesorios complementarios que elevan los precios de venta promedio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo por procedimiento de los endoscopios desechables | –1.4% | Global; más agudo en mercados emergentes y centros de bajo volumen | Mediano plazo (2-4 años) |

| Retiros relacionados con infecciones y mayor escrutinio de la FDA | –0.9% | América del Norte como principal; Europa como secundaria con repercusión global | Corto plazo (≤ 2 años) |

| Carga ambiental de los plásticos de un solo uso | –0.8% | UE y otros mercados con estrictos mandatos de sostenibilidad | Largo plazo (≥ 4 años) |

| Escasez de técnicos certificados en reprocesamiento | –0.6% | Global, con bolsas de escasez en zonas rurales y en desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo por Procedimiento de los Endoscopios Desechables

Los vientos en contra económicos continúan frenando la adopción de dispositivos de un solo uso. Los modelos de costos publicados sitúan el gasto en dispositivos desechables en 2.899 USD por caso frente a solo 601 USD para los flujos de trabajo convencionales cuando el riesgo de infección está completamente valorado. Los hospitales comunitarios de bajo volumen ven una brecha aún mayor, que a veces se aproxima a una prima de cinco veces. Si bien Medicare ofrece códigos de reembolso de paso, estos son temporales y están sujetos a renovación anual. Las instalaciones con presupuesto limitado, por tanto, mantienen flotas reutilizables bien mantenidas y actualizan los reprocesadores en lugar de cambiar por completo. Esta bifurcación preserva una base instalada considerable para los sistemas tradicionales, lo que ralentiza la penetración de los desechables fuera de los centros de primer nivel.

Retiros Relacionados con Infecciones y Mayor Escrutinio de la FDA

La intervención regulatoria sigue siendo un arma de doble filo. Olympus emitió un retiro de Clase I de su accesorio MAJ-891 en enero de 2025 debido al riesgo de contaminación, lo que siguió a una orden de la FDA dirigida a reprocesadores heredados el año anterior. Cada notificación provoca auditorías internas exhaustivas, escasez temporal de dispositivos y mayor atención mediática que puede sacudir la confianza de los médicos. Los proveedores deben entonces asignar recursos a correcciones de seguridad en campo en lugar de al desarrollo de productos. Las caídas de ingresos a corto plazo suelen acompañar a estos episodios, especialmente cuando se difieren casos electivos. Sin embargo, a mediano plazo, las alertas de seguridad también aceleran la demanda de diseños más nuevos y fáciles de limpiar, lo que añade complejidad a las previsiones e influye en las tendencias del mercado de duodenoscopios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de los Reutilizables ante la Creciente Demanda de Un Solo Uso

Los duodenoscopios reutilizables representaron el 90,4% de los ingresos del mercado de duodenoscopios en 2024, reflejo de las inversiones de capital arraigadas y los flujos de trabajo de limpieza validados. Se proyecta que el tamaño del mercado de duodenoscopios para sistemas reutilizables se mantenga mayor hasta 2030, incluso cuando las ofertas de un solo uso registren una CAGR del 18,2%. Los hospitales académicos de alto volumen a menudo emplean una estrategia híbrida, reservando endoscopios de un solo uso para pacientes inmunocomprometidos o pacientes críticos en UCI. La norma ANSI/AAMI ST91-2021 añadió entre 52 y 67 USD por procedimiento y aproximadamente 24 minutos adicionales a los tiempos de limpieza, lo que llevó a los administradores a revisar los supuestos de costo-beneficio. El EXALT Model D y el aScope Duodeno de Ambu sirven ahora como dispositivos desechables insignia en los Estados Unidos y Europa, respectivamente, y amplían las opciones de adquisición para las instalaciones que lidian con la responsabilidad por infecciones.

Los proveedores de endoscopios de un solo uso están trabajando en modelos de próxima generación que reutilizan la electrónica mientras reemplazan las piezas en contacto con el paciente, con el objetivo de reducir a la mitad los diferenciales de costo actuales. Mientras tanto, los endoscopios reutilizables con tapa extraíble buscan reducir el riesgo de contaminación y recuperar flexibilidad para los gestores de activos. Los equipos de adquisiciones ahora realizan modelos financieros detallados, sopesando la exposición a litigios frente a la sostenibilidad de la cadena de suministro. Esta dinámica impulsa una ganancia de participación incremental pero consistente para los desechables, particularmente en América del Norte, donde el riesgo de demandas colectivas es primordial. En las regiones emergentes, es probable que el dominio de los reutilizables se mantenga durante toda la década, ayudado por los menores costos laborales y la ausencia de presión de acciones colectivas.

Por Tecnología: Las Plataformas de Video Consolidan el Liderazgo del Mercado

Los videoendoscopios representaron el 87,2% de los envíos del mercado de duodenoscopios en 2024 y están en camino de alcanzar una CAGR del 14,6% hasta 2030, respaldados por la demanda de imágenes nítidas en HD y 4K durante procedimientos terapéuticos avanzados. Este segmento tecnológico concentró la mayor participación de mercado entre todas las categorías de duodenoscopios. La Profundidad de Campo Extendida, la Mejora de Textura y Color en Imagen y la Imagen de Banda Estrecha amplían las ventanas diagnósticas, permitiendo a los médicos detectar patrones mucosos sutiles. Los ejes de rigidez variable y los bloqueos de guía integrados agilizan aún más la canulación en pacientes con anatomía alterada. Los endoscopios de fibra óptica persisten principalmente como unidades de respaldo en instalaciones sensibles al presupuesto, pero enfrentan una eliminación gradual.

Las superposiciones de inteligencia artificial, en particular los módulos de detección asistida por computadora (CADe) y diagnóstico asistido por computadora (CADx), continúan elevando las expectativas de los médicos. Los primeros adoptantes reportan neutralidad en el tiempo de procedimiento a pesar de los análisis adicionales, disipando los temores de retrasos en el flujo de trabajo. Los proveedores que pueden incluir actualizaciones de software de imagen en los contratos de servicio obtienen una ventaja de fidelización con las grandes redes hospitalarias. Combinar video con inteligencia artificial también abre modelos de negocio de intercambio de datos, posicionando a los proveedores para futuros ingresos de análisis predictivo. Los productores más pequeños sin capacidades de software pueden tener dificultades para competir en valor y margen más allá de mediados de la década, lo que afecta la competencia dentro del mercado de duodenoscopios.

Por Usuario Final: La Escala Hospitalaria se Encuentra con el Impulso Ambulatorio

Los hospitales aportaron el 69,2% de los ingresos globales en 2024 y mantendrán la mayor participación de cartera, dada su capacidad para manejar CPRE de emergencia y anatomía complicada. No obstante, se prevé que los CCA crezcan a una tasa compuesta del 10,2% anual a medida que los pagadores dirigen a los pacientes de menor riesgo hacia centros con precios de procedimientos agrupados. Las guías clínicas ahora respaldan el alta el mismo día para casos sencillos, lo que hace que los CCA sean atractivos para pacientes y aseguradoras. El tamaño del mercado de duodenoscopios recuperado por los hospitales sigue beneficiándose de los recargos por cuidados críticos y mezclas de casos más complejas, mientras que los CCA ganan en eficiencia, contribuyendo al crecimiento general del mercado de duodenoscopios.

Las clínicas digestivas especializadas están experimentando con planes de atención de tipo suscripción que agrupan CPRE diagnóstica, ecografía de seguimiento y asesoramiento sobre estilo de vida. Aunque la penetración de mercado es limitada, dichos modelos podrían desbloquear la demanda latente en regiones urbanas con cohortes de clase media en crecimiento. Los proveedores observan de cerca estos programas piloto para refinar las estrategias de canal, incluidos acuerdos de consignación o pago por uso. Cada nivel de cliente ahora espera financiamiento personalizado, capacitación técnica y soporte de inventario, lo que presiona a los fabricantes a desplegar equipos de cuentas flexibles.

Análisis Geográfico

América del Norte capturó el 39,9% de los ingresos mundiales en 2024, respaldada por sólidas estructuras de reembolso y una aplicación agresiva de las políticas de control de infecciones. Los hospitales de los Estados Unidos integran de forma rutinaria los cálculos del costo del daño en las revisiones de adquisiciones, impulsando la adopción en el mercado de duodenoscopios de plataformas de un solo uso a pesar de los mayores gastos por caso. Canadá sigue el mismo camino con auditorías de seguridad centralizadas que favorecen los sistemas de video que incorporan inteligencia artificial por sus documentados beneficios en la reducción de errores. Los fabricantes de dispositivos, por tanto, priorizan los lanzamientos tempranos en los Estados Unidos, apostando por una recuperación más rápida de la inversión en I+D, ya que los precios de venta promedio más altos compensan los márgenes estrechos en otros mercados.

Europa exhibe un perfil maduro pero internamente diverso. Alemania y el Reino Unido asignan fondos para salas de endoscopia preparadas para 4K, mientras que España y el sur de Europa se inclinan hacia protocolos de reprocesamiento mejorado para equilibrar seguridad y costo. La legislación medioambiental en la UE introduce un nuevo criterio de compra que pondera la huella de carbono frente al riesgo de infección, lo que complica los argumentos comerciales para los endoscopios de un solo uso. Los proveedores ahora deben presentar evaluaciones del ciclo de vida y asociaciones de reciclaje para superar las licitaciones hospitalarias, especialmente en Escandinavia y los Países Bajos.

Asia Pacífico registra la CAGR regional más rápida del 8,8% hasta 2030, sustentada por la creciente incidencia de enfermedades pancreáticobiliares, la rápida expansión de la capacidad sanitaria y una cobertura de seguros más amplia. Solo China registra un aumento considerable en las salas de CPRE dentro de los centros terciarios, ya que los gobiernos provinciales incluyen la detección del cáncer en los mandatos de rendimiento. En Japón, Olympus, Fujifilm y HOYA aplican los conocimientos del mercado local para perfeccionar los algoritmos de imagen y los diseños de elevadores, reforzando la lealtad a las marcas locales. Si bien India, Indonesia y partes del sudeste asiático siguen siendo sensibles al precio, las flotas reutilizables siguen siendo viables cuando se combinan con menores costos laborales de reprocesamiento. Los proveedores multinacionales a menudo establecen acuerdos de empresa conjunta o licencias para facilitar la autorización regulatoria y los aranceles de importación en toda la región, impulsando el crecimiento en el mercado de duodenoscopios.

Panorama Competitivo

El sector se mantiene moderadamente concentrado, con tres grupos globales —Olympus, Boston Scientific y HOYA— que conjuntamente orientan la dirección tecnológica y acumulan amplias carteras de propiedad intelectual. Cada empresa combina líneas reutilizables insignia con modelos incipientes de un solo uso e integra química de reprocesamiento o esterilización para fidelizar a los clientes en ecosistemas de plataforma. El estatus de pionero de Boston Scientific en los desechables le valió una participación premium entre los primeros adoptantes, obligando a los rivales a acelerar programas comparables. Olympus respondió con endoscopios reutilizables de tapa extraíble más fáciles de limpiar e imágenes avanzadas, subrayando que la mitigación del riesgo de infección puede coexistir con la economía de los reutilizables, lo que sigue dando forma a las tendencias en el mercado de duodenoscopios.

Los participantes de nicho explotan espacios en blanco en mercados sensibles al precio y en imágenes habilitadas por inteligencia artificial. El enfoque de un solo uso de Ambu atrae a unidades europeas cautelosas ante la contaminación cruzada pero sujetas a auditorías medioambientales. Varias empresas emergentes se centran exclusivamente en análisis predictivo, con planes de licenciar interfaces de software que se superponen a las torres de video existentes, evitando así las batallas directas de hardware. Las asociaciones también proliferan; la alianza de mayo de 2025 entre Olympus y Advanced Sterilization Products ilustra la colaboración entre dominios para cumplir con estándares de limpieza más exigentes.

Los movimientos estratégicos giran en torno a contratos de servicio agrupados que integran equipos de capital, accesorios, actualizaciones de software y capacitación del personal en suscripciones plurianuales. Esta alineación desplaza los ingresos de las ventas únicas hacia los ingresos recurrentes y estabiliza el flujo de caja tanto para los proveedores como para los hospitales. Las empresas que logran combinar rápidamente hardware, servicios y análisis de datos poseen ahora una ventaja competitiva difícil de replicar por los recién llegados en velocidad o escala.

Líderes de la Industria de Duodenoscopios

Olympus Corporation

HOYA Corp. (Pentax Medical)

Fujifilm Holdings Corp.

Boston Scientific Corp.

Ambu A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Olympus Corporation obtuvo la autorización 510(k) de la FDA para la serie EZ1500, introduciendo imágenes de Profundidad de Campo Extendida para procedimientos gastrointestinales.

- Mayo 2025: Advanced Sterilization Products obtuvo la autorización de la FDA para el ciclo ULTRA GI, desarrollado con PENTAX Medical, que ofrece esterilización por plasma de gas de peróxido de hidrógeno para duodenoscopios.

- Agosto 2024: PENTAX Medical obtuvo la autorización de la FDA para un duodenoscopio equipado con un canal de esterilización impulsado por ASP.

- Abril 2024: Ambu recibió la autorización 510(k) de la FDA para su duodenoscopio de un solo uso de próxima generación, reforzando la tendencia hacia los desechables.

Alcance del Informe Global del Mercado de Duodenoscopios

| Duodenoscopios Reutilizables | Reutilizables Convencionales |

| Reutilizables con Tapa Extraíble | |

| Duodenoscopios de Un Solo Uso (Desechables) | EXALT Model D |

| aScope Duodeno | |

| Otros Modelos de Un Solo Uso |

| Videoduodenoscopios |

| Duodenoscopios de Fibra Óptica |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Duodenoscopios Reutilizables | Reutilizables Convencionales |

| Reutilizables con Tapa Extraíble | ||

| Duodenoscopios de Un Solo Uso (Desechables) | EXALT Model D | |

| aScope Duodeno | ||

| Otros Modelos de Un Solo Uso | ||

| Por Tecnología | Videoduodenoscopios | |

| Duodenoscopios de Fibra Óptica | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de duodenoscopios?

El mercado fue valorado en 1.610 millones USD en 2024 y se proyecta que alcance los 2.200 millones USD para 2030, creciendo a una CAGR del 5,53%.

¿Qué región lidera los ingresos globales actualmente?

América del Norte ocupa la posición principal con una participación de mercado del 39,9%, impulsada por estrictas normas de control de infecciones y la adopción temprana de dispositivos de un solo uso.

¿Con qué rapidez se están expandiendo los duodenoscopios de un solo uso en comparación con los modelos reutilizables?

Se prevé que las unidades de un solo uso crezcan a una tasa compuesta del 18,2% anual hasta 2030, mientras que los sistemas reutilizables se mantienen dominantes pero con un crecimiento más lento.

¿Cuáles son los principales factores que impulsan el crecimiento del mercado?

La creciente incidencia de enfermedades pancreáticobiliares, los mayores volúmenes de procedimientos de CPRE, una supervisión más estricta de la FDA y las continuas mejoras de imagen en HD/4K e inteligencia artificial impulsan la adopción.

¿Por qué muchas instalaciones siguen prefiriendo los dispositivos reutilizables?

A pesar de las ventajas en el control de infecciones, los endoscopios desechables pueden costar aproximadamente cinco veces más por procedimiento, lo que hace que las flotas reutilizables sean más económicas para los centros de bajo volumen o con presupuesto limitado.

¿Qué segmento de usuario final está creciendo más rápido?

Los centros de cirugía ambulatoria lideran el crecimiento con una CAGR del 10,2%, ya que los pagadores trasladan los casos rutinarios de CPRE a entornos ambulatorios para reducir costos y mejorar la comodidad del paciente.

Última actualización de la página el: