Tamaño y Cuota del Mercado de Condensadores Electrolíticos de Aluminio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

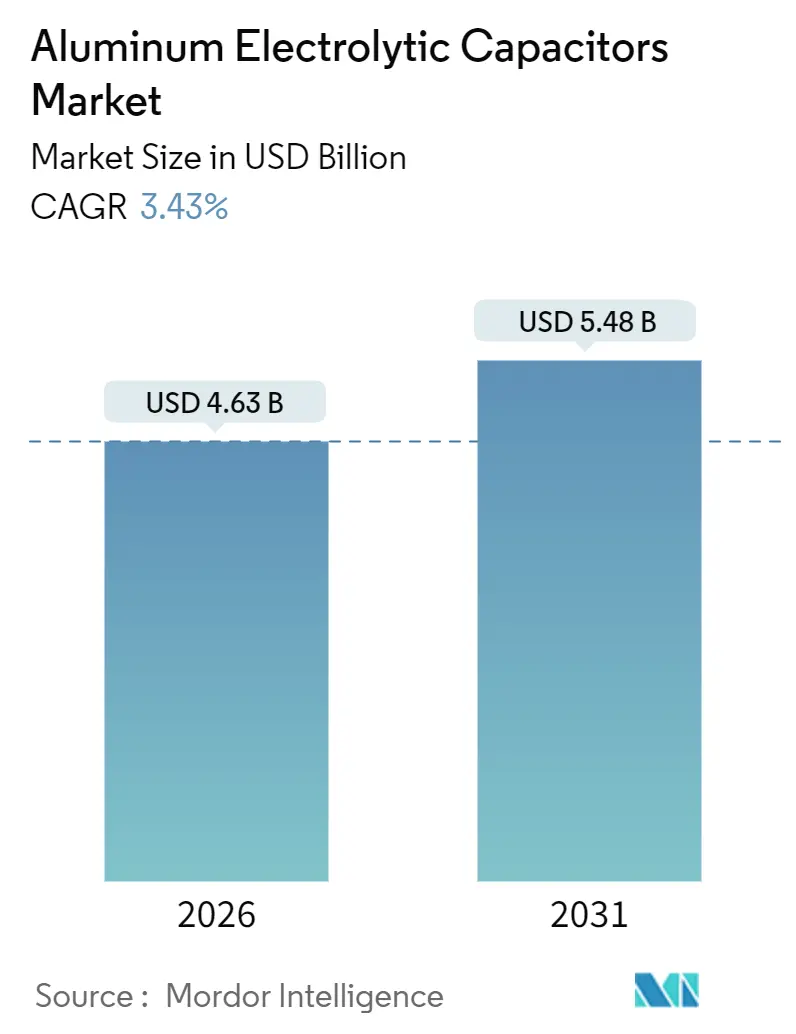

| Tamaño del Mercado (2026) | 4.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.43% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Condensadores Electrolíticos de Aluminio por Mordor Intelligence

El tamaño del mercado de condensadores electrolíticos de aluminio es de USD 4,63 mil millones en 2026 y se prevé que alcance USD 5,48 mil millones en 2031, lo que refleja una CAGR del 3,43% durante el período. El impulso proviene del cambio hacia topologías de inversores de alta tensión, plataformas de baterías de vehículos eléctricos (EV) de 800 V y dispositivos de potencia de banda ancha extendida que exigen una menor resistencia en serie equivalente (ESR) y una mayor vida útil. La miniaturización de componentes en teléfonos inteligentes, las mayores densidades de corriente de rizo en inversores de tracción de vehículos eléctricos y los mandatos de energía renovable en Oriente Medio están remodelando el diseño de productos y los patrones de demanda geográfica. Las estrategias de los proveedores ahora enfatizan la tecnología de polímero híbrido, la capacidad de lámina grabada en cautividad y las calificaciones de fiabilidad automotriz para compensar la volatilidad del precio del aluminio. Al mismo tiempo, los especialistas regionales aprovechan la proximidad y las ventajas de costes para ganar posiciones de diseño en electrónica de consumo y automatización industrial.

Conclusiones Clave del Informe

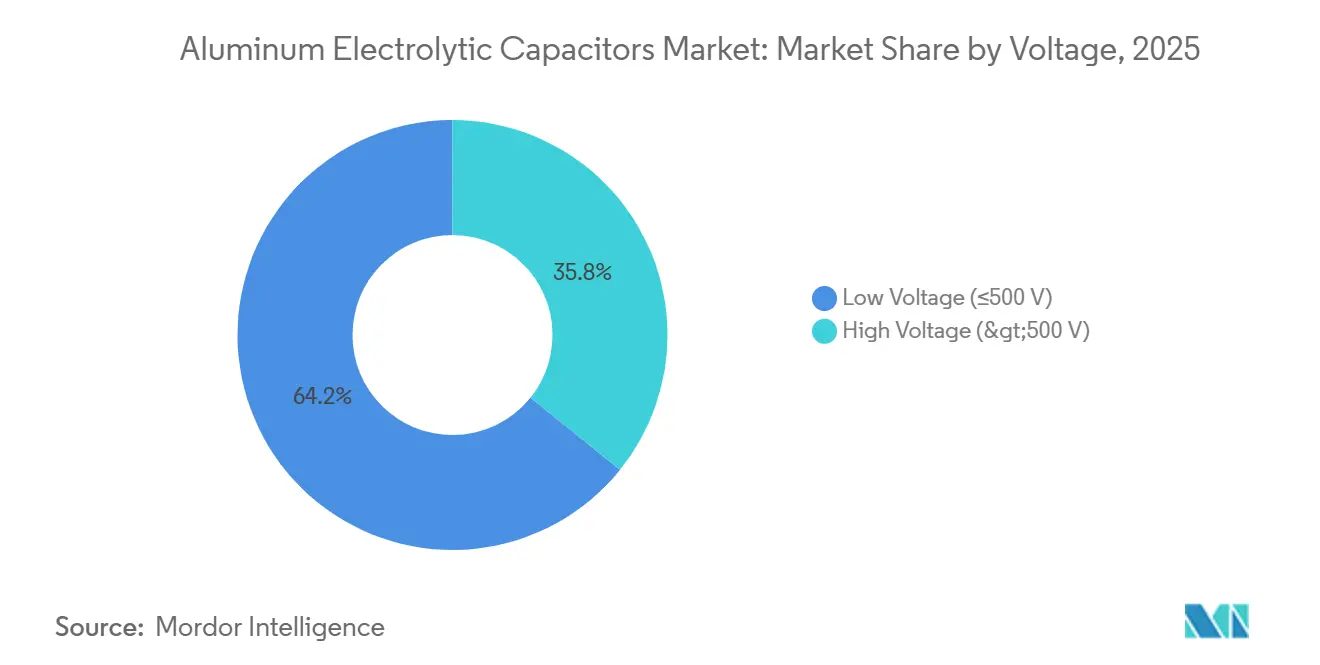

- Por tensión, los condensadores de baja tensión por debajo de 500 V representaron el 64,21% de los ingresos de 2025, mientras que el segmento superior a 500 V está proyectado para crecer a una CAGR del 4,4% hasta 2031.

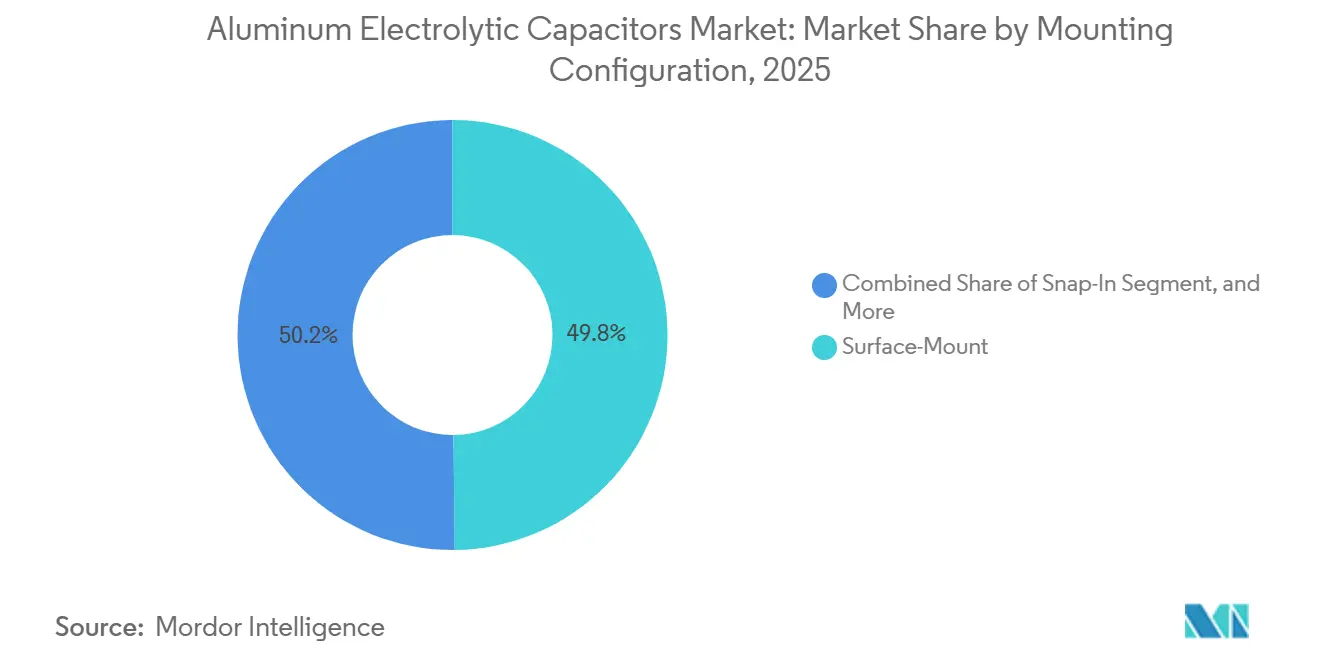

- Por configuración de montaje, los dispositivos de montaje superficial lideraron con una cuota del 49,84% en 2025; los diseños de tipo snap-in están previstos para avanzar a una CAGR del 4,1% hasta 2031.

- Por tipo de electrolito, las variantes de líquido no sólido representaron el 61,47% de las ventas de 2025, mientras que se prevé que los condensadores de polímero sólido se expandan a una CAGR del 4,9%.

- Por aplicación, la electrónica de consumo generó el 32,53% de la demanda de 2025; el sector automotriz está posicionado para la CAGR más rápida del 4,26% hasta 2031.

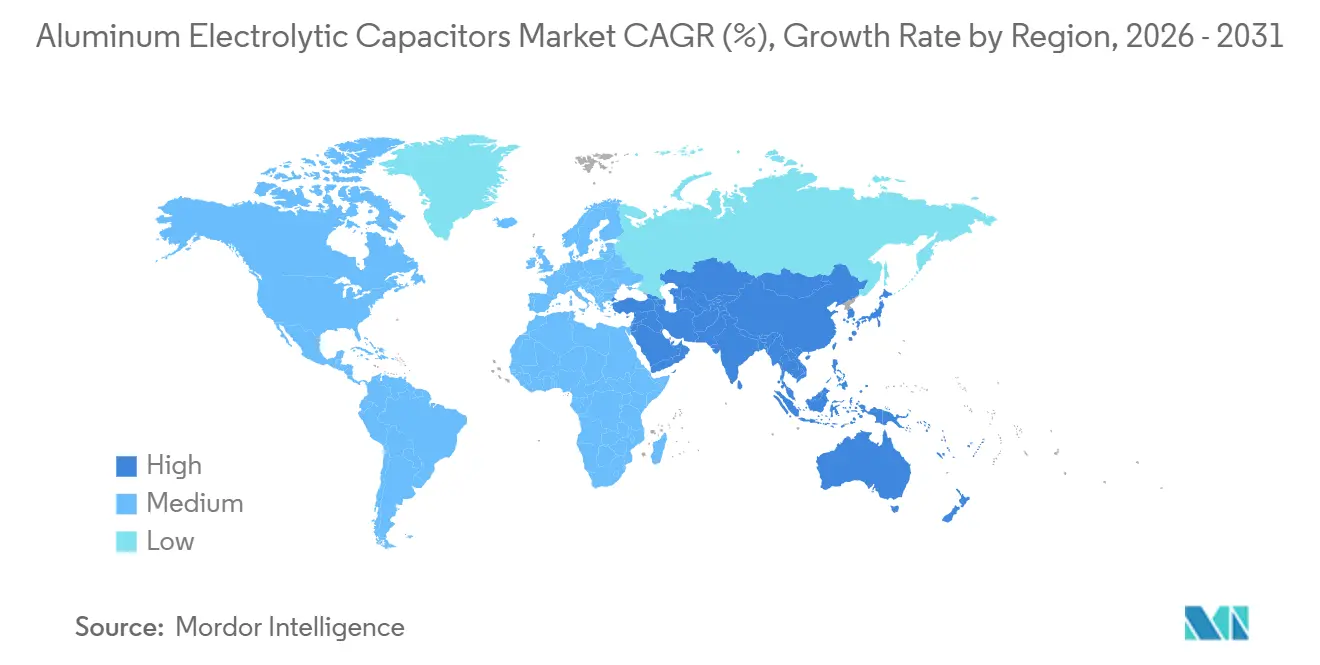

- Por geografía, la región de Asia Pacífico contribuyó con el 45,38% de los ingresos de 2025, mientras que se espera que Oriente Medio registre una CAGR del 4,7%, el ritmo regional más alto.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Condensadores Electrolíticos de Aluminio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Reducción del Espacio Real en PCB que Impulsa los Condensadores Ultra-miniaturizados | +0.50% | Global, con concentración en centros de electrónica de consumo de Asia Pacífico | Mediano plazo (2-4 años) |

| Tendencia hacia Sistemas de Baterías de 800 V en Vehículos Eléctricos que Eleva los Requisitos de Corriente de Rizo | +0.70% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Crecientes Inversiones en Inversores Solares a Escala de Servicios Públicos | +0.60% | Oriente Medio, Asia Pacífico, América del Norte | Largo plazo (≥4 años) |

| Incentivos Gubernamentales para la Fabricación Inteligente (Industria 4.0) | +0.40% | Europa, América del Norte, mercados selectos de Asia Pacífico | Largo plazo (≥4 años) |

| Dispositivos de Potencia de Banda Ancha Extendida que Crean Necesidad de Capacitancia en Masa de Baja ESR | +0.60% | Global, con adopción temprana en segmentos automotriz e industrial | Mediano plazo (2-4 años) |

| Proliferación de Hardware de IA en el Borde en Estaciones Base 5G | +0.40% | Asia Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción del Espacio Real en PCB que Impulsa los Condensadores Ultra-miniaturizados

Los circuitos de gestión de energía en teléfonos inteligentes y tabletas continúan reduciéndose, lo que obliga a los proveedores a ofrecer idéntica capacitancia en envases que ocupan un 30% menos de área de placa que los diseños de 2023. Los condensadores electrolíticos de aluminio de montaje superficial con perfil inferior a 3 mm están desplazando a los bancos paralelos de cerámicas que generan ruido acústico, una ventaja demostrada por la serie híbrida GYG de Nichicon lanzada en 2025.[1]K. Tanaka, "Empaquetado de Condensadores Ultra-miniaturizados para Sistemas de Energía de Teléfonos Inteligentes," Nichicon, nichicon.co.jp La demanda se concentra en Asia Pacífico, donde los fabricantes por contrato priorizan el ahorro de milímetros cuadrados para mantener márgenes extremadamente ajustados. El incremento del 0,5% del impulsor en la CAGR global refleja el enorme volumen de envíos de dispositivos móviles. La inversión de capital en líneas de cátodo de polímero de bajo perfil subraya la transición desde los electrolitos líquidos tradicionales. Los proveedores que no puedan cumplir con las hojas de ruta de miniaturización corren el riesgo de quedar excluidos de los diseños de referencia de dispositivos de próxima generación.

Tendencia hacia Sistemas de Baterías de 800 V en Vehículos Eléctricos que Eleva los Requisitos de Corriente de Rizo

Los fabricantes de automóviles están migrando de tensiones de paquete de 400 V a 800 V para acortar las sesiones de carga rápida en corriente continua y reducir la masa de cobre. El cambio duplica el estrés de tensión en los condensadores del enlace de CC y eleva la corriente de rizo más allá de 50 A RMS, sobrecalentando los componentes convencionales de electrolito líquido.[2]J. Smith, "Condensadores de Enlace de CC de Alta Tensión para Plataformas de Vehículos Eléctricos de 800 V," IEEE Xplore, ieee.org La serie ZL automotriz de Panasonic y la familia híbrida EHBSA de Eaton ilustran el movimiento hacia soluciones de polímero híbrido AEC-Q200 clasificadas a 135 °C y ESR por debajo de 10 mΩ. La adopción de vehículos eléctricos impulsa un aumento del 0,7% en la CAGR del mercado, con América del Norte y Europa uniéndose a China en los despliegues de alta tensión. Los proveedores de cargadores a bordo e inversores de tracción estipulan cada vez más cátodos de polímero para eliminar la reducción de capacidad nominal, lo que consolida un mayor crecimiento del precio de venta medio (ASP).

Crecientes Inversiones en Inversores Solares a Escala de Servicios Públicos

Las granjas solares a escala de gigavatios en Arabia Saudita y los Emiratos Árabes Unidos especifican condensadores de alta tensión clasificados entre 600 y 900 V para inversores centrales, impulsando la demanda a largo plazo. Los inversores centrales y de cadena dependen de los condensadores electrolíticos de aluminio para amortiguar los transitorios de conmutación y controlar la distorsión armónica. Los interruptores de carburo de silicio (SiC) extienden aún más la vida útil al reducir la temperatura de funcionamiento. El despliegue regional sustenta una contribución del 0,6% a la CAGR, con Asia Pacífico y América del Norte siguiendo el ejemplo a medida que se amplían las carteras de energías renovables. Los proveedores que localicen la producción pueden evitar aranceles de importación y el riesgo cambiario, consolidando victorias de diseño gracias a la proximidad y los plazos de entrega más cortos.

Dispositivos de Potencia de Banda Ancha Extendida que Crean Necesidad de Capacitancia en Masa de Baja ESR

Los transistores de SiC y nitruro de galio (GaN) permiten conmutación superior a 100 kHz, reduciendo el volumen de magnéticos pasivos en un 50%, pero exponiendo las limitaciones de ESR de los condensadores de orificio pasante tradicionales. Incluso 20 mΩ a 200 kHz disipan varios vatios de calor, amenazando la fuga térmica en recintos compactos. Los condensadores de tantalio de polímero T520 de KEMET ahora se combinan con condensadores electrolíticos de aluminio en paralelo para ofrecer tanto energía en masa como derivación de alta frecuencia, destacando una convergencia de tecnologías.[3]KEMET, "Nota de Aplicación del Condensador de Tantalio de Polímero T520," kemet.com Los accionamientos industriales y los cargadores de vehículos eléctricos se benefician de inmediato, elevando la CAGR global en un 0,6%. El cumplimiento de la norma IEC 61071 se ha convertido en un mandato de adquisición, lo que obliga a los proveedores a invertir en rigurosas pruebas de vida útil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Volatilidad del Precio del Aluminio que Comprime los Márgenes | -0.40% | Global, con impacto agudo en Asia Pacífico y Europa | Corto plazo (≤2 años) |

| Riesgo de Suministro de Lámina Grabada de Alta Pureza | -0.30% | Global, con riesgo de concentración en Japón y China | Mediano plazo (2-4 años) |

| Preocupaciones de Fiabilidad del Polímero Sólido por Encima de 125 °C | -0.20% | Segmentos automotriz e industrial a nivel global | Mediano plazo (2-4 años) |

| Cambio en el Diseño hacia Condensadores de Polímero Multicapa | -0.30% | Electrónica de consumo en Asia Pacífico y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Aluminio que Comprime los Márgenes

Los precios al contado en la Bolsa de Metales de Londres alcanzaron USD 2.955 por tonelada métrica en diciembre de 2025, un 20% más que las previsiones de principios de año, recortando los márgenes brutos de los fabricantes de condensadores bloqueados en listas de precios de clientes a tres meses. La lámina grabada comprende aproximadamente el 30% del coste de la lista de materiales, y un retraso en la transferencia de precios de 60 a 90 días dificulta los ajustes de precios. Los ajustes propuestos de frontera de carbono del Departamento de Energía de los Estados Unidos podrían añadir presión adicional sobre los costes en regiones de red dependientes del carbón. Las empresas más pequeñas con ingresos inferiores a USD 100 millones carecen de apalancamiento de cobertura, lo que aumenta el riesgo de quiebra y limita los presupuestos de I+D.

Riesgo de Suministro de Lámina Grabada de Alta Pureza

Menos de 10 proveedores, principalmente en Japón y China, controlan la producción de lámina grabada de alta superficie, y los plazos de entrega se duplicaron a 16 semanas en 2025. Las regulaciones ambientales sobre el tratamiento de residuos peligrosos restringen las ampliaciones de capacidad. Solo Nippon Chemi-Con y Nichicon operan líneas de lámina completamente en cautividad, protegiéndolos de los choques de asignación. La calificación de una nueva fuente de lámina requiere hasta 24 meses, lo que convierte las salidas repentinas de proveedores en un lastre del 0,3% en la CAGR del mercado. Los fabricantes responden con acuerdos de extracción a largo plazo, aunque los costes de integración vertical disuaden a la mayoría de los actores de nivel medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tensión: Las Variantes de Alta Tensión Ganan Terreno en la Conversión de Energía

Se prevé que los condensadores electrolíticos de aluminio de alta tensión superiores a 500 V crezcan a un 4,4% anual, eclipsando la CAGR del 3,43% del mercado de condensadores electrolíticos de aluminio a medida que los inversores solares y los accionamientos industriales elevan las tensiones del bus de CC para mejorar la eficiencia. Los componentes de baja tensión aún representan el 64,21% de los ingresos de 2025 gracias a los teléfonos, tabletas y los carriles automotrices de 12-48 V. Las capas de óxido de alta tensión requieren precisión de anodización cercana a 1,2 nm por voltio, lo que impulsa las inversiones en salas limpias y la inspección de defectos en línea.

Los proyectos solares a escala de servicios públicos en Oriente Medio y los cargadores a bordo de vehículos eléctricos de 800 V difuminan los límites de segmentación, con condensadores de 450-500 V que abarcan ambos niveles. La serie ZL de Panasonic apunta a esta convergencia con una resistencia de 135 °C, subrayando los desafíos de gestión térmica en entornos bajo el capó del motor. A medida que los semiconductores de banda ancha extendida habilitan buses intermedios de 600-700 V, es probable que el mercado de condensadores electrolíticos de aluminio se reoriente en torno a nuevos grupos de tensión en lugar del punto de quiebre histórico de 500 V.

Por Tipo de Electrolito: Los Polímeros Sólidos Desafían a los Titulares de Electrolito Líquido

Los condensadores de polímero sólido deberían avanzar a una CAGR del 4,9% respaldados por las demandas térmicas de las estaciones base 5G, mientras que los diseños de líquido no sólido mantuvieron una cuota del 61,47% en 2025. Los componentes de polímero híbrido que combinan ánodos de óxido de aluminio con cátodos de polímero conductor salvan las brechas de coste y rendimiento, extendiendo la vida útil a 10.000 horas a 105 °C.

La fiabilidad del polímero sólido por encima de 125 °C sigue siendo un obstáculo: los polímeros conductores se degradan, limitando el despliegue automotriz bajo el capó del motor. Los electrolitos líquidos, por tanto, mantienen el dominio en aplicaciones por debajo de 85 °C y corrientes inferiores a 2 A RMS. Se espera que el tamaño del mercado de condensadores electrolíticos de aluminio para formatos de polímero híbrido se expanda de manera constante a medida que se acumulen datos de calificación, especialmente en convertidores CC-CC automotrices donde la ESR dicta los presupuestos de diseño térmico.

Por Configuración de Montaje: El Snap-In Gana Terreno en las Fuentes de Alimentación Modulares

Los envases de montaje superficial lideraron los ingresos de 2025 con un 49,84%, favorecidos por la automatización de selección y colocación y el ahorro del 40% en el área de placa. Se prevé que los dispositivos snap-in aumenten un 4,1% anual a medida que las modernizaciones industriales demanden módulos de servicio en campo. Los componentes de orificio pasante radiales y axiales disminuyen gradualmente, mientras que los condensadores de terminal de tornillo permanecen en un nicho en sistemas de alimentación ininterrumpida (SAI) de alta potencia y sistemas de tracción.

Las fuentes de alimentación para la automatización de fábricas especifican cada vez más componentes snap-in de 400-500 V superiores a 10.000 µF, reduciendo el número de carcasas paralelas y facilitando el inventario. Por el contrario, los fabricantes de equipos originales de teléfonos inteligentes exigen alturas de montaje superficial por debajo de 3 mm, lo que requiere perfiles de reflujo por debajo de 260 °C para proteger los electrolitos de polímero. La cuota de mercado de condensadores electrolíticos de aluminio de los formatos de orificio pasante seguirá reduciéndose a medida que las tasas laborales favorezcan la automatización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Electrificación Automotriz Supera a la Electrónica de Consumo

La electrónica de consumo generó el 32,53% de la demanda de 2025, pero el sector automotriz superará a todos los segmentos con una CAGR del 4,26%. Los inversores de tracción de vehículos eléctricos, los sistemas de híbridos suaves de 48 V y las unidades de gestión de baterías aumentan la capacitancia media por vehículo. La infraestructura de telecomunicaciones y la automatización industrial proporcionan líneas de base estables, mientras que los inversores de energía renovable se expanden en línea con las instalaciones solares y eólicas.

China ensambló el 60% de la producción global de vehículos eléctricos en 2025, haciendo que el cumplimiento de GB/T 31467 sea tan esencial como AEC-Q200. La expansión quíntuple de capacidad de Panasonic completada en 2025, y su planificada triplicación para 2029, señala una demanda sostenida de híbridos de polímero. Los volúmenes de electrónica de consumo siguen siendo cíclicos, vinculados a los ciclos de actualización de dispositivos. La automatización de fábricas y los robots colaborativos llenan el vacío, impulsados por la escasez de mano de obra en las economías desarrolladas y los incentivos bajo los programas de Industria 4.0.

Análisis Geográfico

Asia Pacífico capturó el 45,38% de los ingresos de 2025, anclado por las plantas de ensamblaje de teléfonos inteligentes chinas, la electrónica automotriz japonesa y las fundiciones coreanas. La demanda interna más los volúmenes de exportación hacen de la región el epicentro del mercado de condensadores electrolíticos de aluminio. Los gobiernos de Tailandia, Malasia y Vietnam ofrecen exenciones fiscales, atrayendo capacidad de Murata, Panasonic y otros.

Oriente Medio registra la CAGR más rápida del 4,7% gracias a las granjas solares a escala giga como el proyecto NEOM de 10 GW de Arabia Saudita y el Parque Solar Mohammed bin Rashid Al Maktoum de 2,6 GW de los Emiratos Árabes Unidos. Los inversores para estas plantas necesitan condensadores de 600-900 V clasificados para 100.000 horas a 85 °C, impulsando la demanda de alta tensión. La línea de Xi'an de Hitachi Energy triplicó su producción en 2025 para atender las instalaciones del Consejo de Cooperación del Golfo, subrayando la capacidad de atracción de la región sobre la capacidad china.

América del Norte se beneficia de las expansiones en el ensamblaje de vehículos eléctricos y las construcciones de centros de datos a hiperescala que requieren capacitancia de bus de CC de baja ESR. Europa enfrenta vientos en contra por los precios de la energía, pero mantiene la demanda premium de componentes automotrices e industriales a través de los mandatos de electrificación. América del Sur crece desde una base más pequeña, liderada por los proveedores automotrices brasileños que adoptan plataformas híbridas, mientras que África sigue siendo un mercado emergente centrado en los controladores solares fuera de la red.

Panorama Competitivo

Prevalece una concentración moderada: Nippon Chemi-Con, Panasonic, Nichicon, Rubycon y TDK tienen aproximadamente un 40% de cuota combinada, dejando espacio para competidores regionales como Lelon Electronics, Samwha Capacitor Group y CapXon. Los líderes japoneses invierten capital en líneas de polímero híbrido y capacidad de lámina grabada en cautividad, amortiguando las oscilaciones de los productos básicos y exigiendo ASP premium en los segmentos automotriz y de energías renovables.

Los fabricantes chinos y taiwaneses escalan los volúmenes de electrolito líquido para clientes de consumo e industriales sensibles al precio. La integración vertical sigue siendo poco frecuente; solo dos de los principales actores operan la producción de lámina interna, una ventaja estratégica ante los choques de suministro. Las presentaciones de patentes en 2025 apuntan a la estabilidad del cátodo de polímero por encima de 125 °C, señalando una carrera para extender la fiabilidad en estado sólido.

Las empresas occidentales como Eaton lograron la calificación AEC-Q200 en 2025, aprovechando plazos de entrega más cortos y soporte técnico local para compensar los mayores costes laborales. La adopción del montaje superficial crece en campos otrora dominados por dispositivos de orificio pasante a medida que los ensambladores por contrato apuestan por líneas totalmente automatizadas. Surgen oportunidades de nicho en tracción ferroviaria y propulsión marina, regidas por EN 50155 e IEC 60068, donde actualmente compiten pocos proveedores.

Líderes de la Industria de Condensadores Electrolíticos de Aluminio

KEMET Corporation (empresa Yageo)

Panasonic Corporation

Vishay Intertechnology Inc.

Rubycon Corporation

Nippon Chemi-Con Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: TDK extendió la vida útil del condensador B43504 a 7.000 horas a 105 °C mediante una formulación de electrolito actualizada.

- Abril de 2025: Nichicon lanzó la serie de polímero híbrido GYG logrando 1.000 µF a 35 V en una carcasa de 10 mm de diámetro.

- Enero de 2025: Panasonic declaró que triplicará la capacidad de condensadores híbridos para 2029 tras una expansión quíntuple concluida en 2025.

- Enero de 2025: Hitachi Energy triplicó la producción de condensadores de alta tensión en su sitio de Xi'an para atender las instalaciones de energía renovable en Oriente Medio.

Alcance del Informe Global del Mercado de Condensadores Electrolíticos de Aluminio

Los condensadores electrolíticos de aluminio pueden utilizarse en aplicaciones de desacoplo y fuentes de alimentación. Almacenan la mayor parte de su carga en dos capas de lámina de metal de aluminio que actúan como electrodos, separadas por un papel espaciador aislante, y enrolladas junto con un material de carbono para darles la forma de un condensador electrolítico. La principal diferencia entre los condensadores de aluminio y otros tipos de condensadores es que los primeros pueden almacenar mucha más energía que cualquier otro tipo de condensador debido a su gran área de electrodo.

El Informe del Mercado de Condensadores Electrolíticos de Aluminio está segmentado por Tensión (Alta Tensión superior a 500 V, Baja Tensión de 500 V o inferior), Tipo de Electrolito (Líquido No Sólido, Polímero Sólido, Polímero Híbrido), Configuración de Montaje (Montaje Superficial, Orificio Pasante Radial y Axial, Snap-In, Terminal de Tornillo, Otros), Aplicación (Automatización Industrial, Telecomunicaciones, Electrónica de Consumo, Automotriz TCI y VE, Energía y Potencia, Otras) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Alta Tensión (Superior a 500 V) |

| Baja Tensión (Hasta 500 V) |

| Electrolito No Sólido (Líquido) |

| Electrolito de Polímero Sólido |

| Polímero Híbrido |

| Montaje Superficial |

| Orificio Pasante (Radial, Axial) |

| Snap-In |

| Terminal de Tornillo |

| Otras Configuraciones de Montaje |

| Automatización Industrial |

| Telecomunicaciones |

| Electrónica de Consumo |

| Automotriz (TCI y VE) |

| Energía y Potencia |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tensión | Alta Tensión (Superior a 500 V) | |

| Baja Tensión (Hasta 500 V) | ||

| Por Tipo de Electrolito | Electrolito No Sólido (Líquido) | |

| Electrolito de Polímero Sólido | ||

| Polímero Híbrido | ||

| Por Configuración de Montaje | Montaje Superficial | |

| Orificio Pasante (Radial, Axial) | ||

| Snap-In | ||

| Terminal de Tornillo | ||

| Otras Configuraciones de Montaje | ||

| Por Aplicación | Automatización Industrial | |

| Telecomunicaciones | ||

| Electrónica de Consumo | ||

| Automotriz (TCI y VE) | ||

| Energía y Potencia | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de condensadores electrolíticos de aluminio para 2031?

Se prevé que el mercado alcance USD 5,48 mil millones para 2031.

¿Qué segmento de tensión está creciendo más rápidamente?

Se proyecta que los condensadores clasificados por encima de 500 V se expandan a una CAGR del 4,4% hasta 2031.

¿Por qué los condensadores de polímero híbrido están ganando terreno en los vehículos eléctricos?

Los polímeros híbridos proporcionan una ESR más baja y una mayor resistencia a la temperatura, cumpliendo con los requisitos AEC-Q200 para los inversores de tracción de 800 V.

¿Qué región registrará la tasa de crecimiento más alta?

Se espera que Oriente Medio alcance una CAGR del 4,7% hasta 2031, impulsada por proyectos de energía renovable a gran escala.

¿Cómo afecta la volatilidad del precio del aluminio a los fabricantes de condensadores?

Las oscilaciones del precio al contado comprimen los márgenes porque la lámina grabada representa hasta el 30% del coste de los materiales y la transferencia del precio puede retrasarse hasta 90 días.

¿Cuál es el principal riesgo en la cadena de suministro de los condensadores electrolíticos de aluminio?

La dependencia de menos de 10 proveedores globales de lámina grabada de alta pureza impone un riesgo estructural de adquisición.

Última actualización de la página el: