Tamaño y Participación del Mercado de Dispositivos de Monitoreo de Glucosa No Invasivo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Monitoreo de Glucosa No Invasivo por Mordor Intelligence

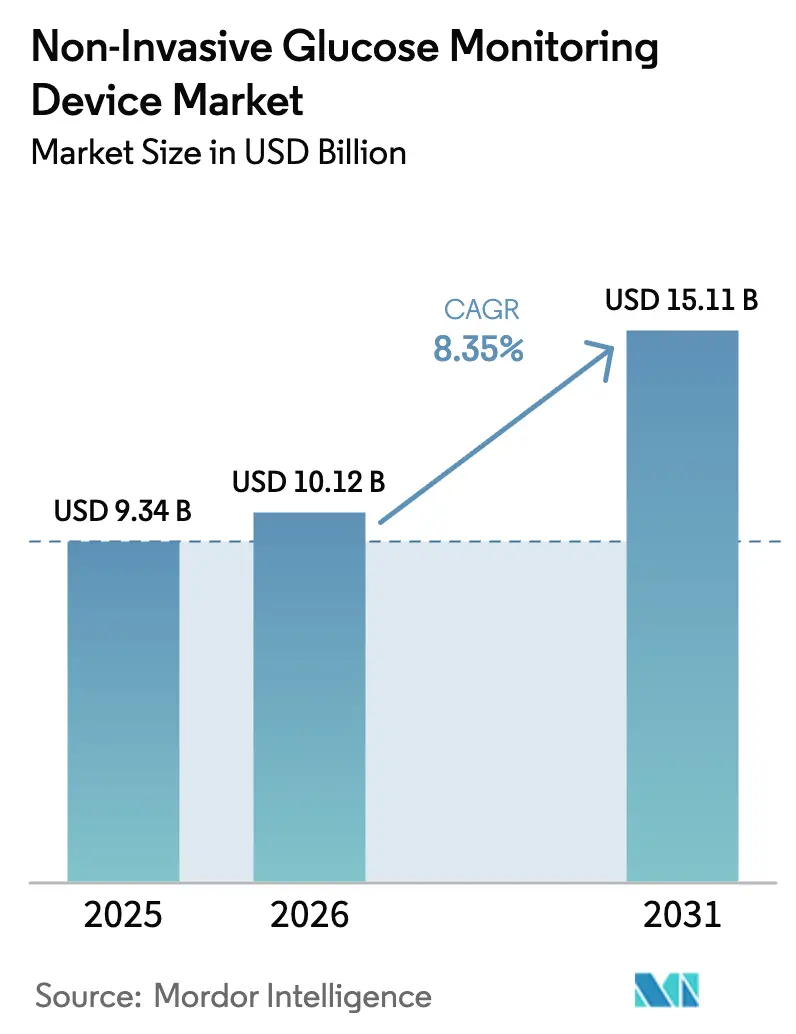

El tamaño del mercado de dispositivos de monitoreo de glucosa no invasivo en 2026 se estima en USD 10,12 mil millones, creciendo desde el valor de 2025 de USD 9,34 mil millones con proyecciones para 2031 que muestran USD 15,11 mil millones, creciendo a una CAGR del 8,35% durante 2026-2031. El impulso proviene de la confluencia de las presiones derivadas de la prevalencia de la diabetes [1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID 10.ª Edición," idf.org , la rápida miniaturización de la fotónica y las claras señales regulatorias que favorecen el monitoreo sin agujas. El gasto en salud pública vinculado a la diabetes está previsto que supere USD 1 billón para 2030, creando una sólida justificación económica para que los pagadores y proveedores migren hacia tecnologías menos invasivas. Los nuevos participantes del sector tecnológico impulsan la conciencia del consumidor a través de pilotos en relojes inteligentes, mientras que las empresas de diagnóstico establecidas avanzan con mejoras de precisión óptica que se aproximan a los parámetros de referencia de MARD de un solo dígito. Los flujos de capital se mantienen sólidos, con rondas de capital de riesgo superiores a USD 200 millones en 2024 que respaldan la convergencia de hardware y software y los servicios integrados de datos metabólicos.

Conclusiones Clave del Informe

- Por ubicación del dispositivo, las opciones de brazo y muñeca lideraron con el 39,74% de la participación del mercado de dispositivos de monitoreo de glucosa no invasivo en 2025; las soluciones para el dedo índice están preparadas para una CAGR del 9,05% hasta 2031.

- Por grupo de edad del paciente, los adultos representaron el 66,58% de los ingresos en 2025, mientras que se prevé que la demanda geriátrica aumente a una CAGR del 9,38% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 55,92% del tamaño del mercado de dispositivos de monitoreo de glucosa no invasivo en 2025; el uso doméstico y personal se está expandiendo a una CAGR del 9,29% hasta 2031.

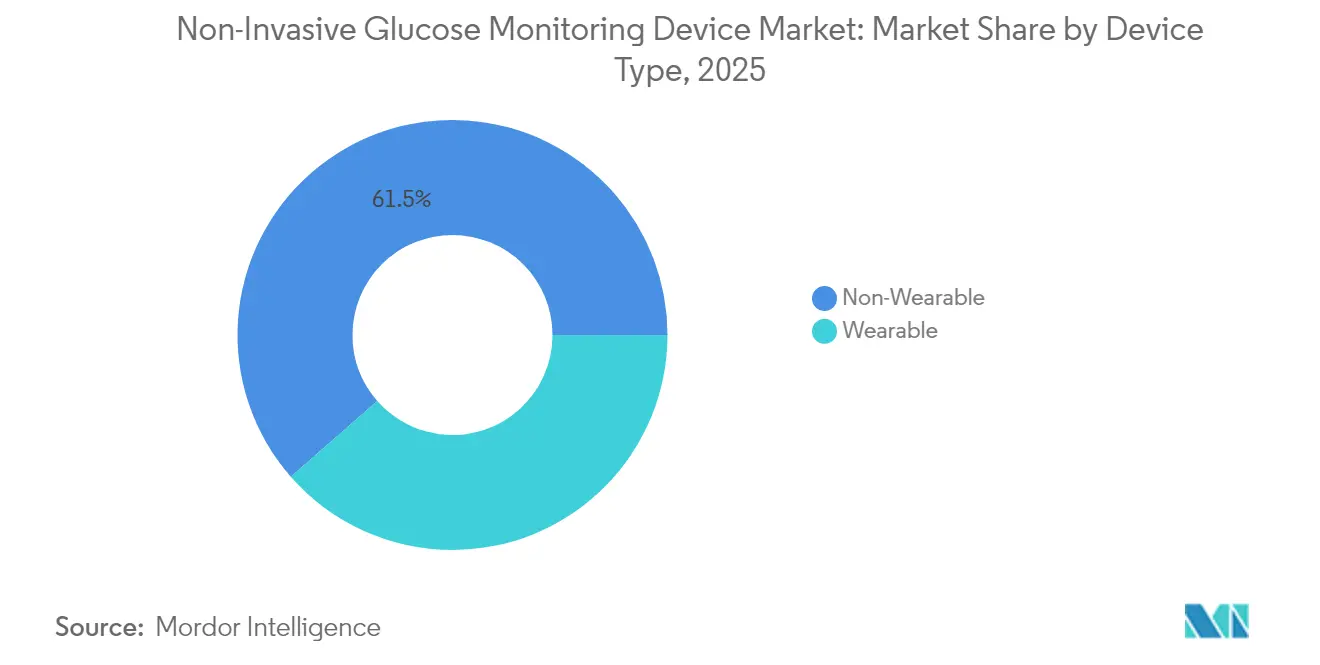

- Por tipo de dispositivo, los no portátiles representaron el 61,45% de los ingresos en 2025, aunque los portátiles exhiben la CAGR futura más alta del 9,08% hasta 2031.

- Por geografía, América del Norte capturó el 39,98% de la participación de mercado en 2025, mientras que Asia-Pacífico registra la CAGR regional más rápida del 9,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Monitoreo de Glucosa No Invasivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de la diabetes y diagnóstico más temprano | +2.1% | Global con mayor impacto en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Vientos regulatorios favorables para el monitoreo sin agujas | +1.8% | América del Norte y UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Miniaturización de módulos de fotónica NIR/Raman | +1.5% | Global, liderado por centros de I+D en EE. UU., Alemania y Japón | Largo plazo (≥ 4 años) |

| Integración de grandes empresas tecnológicas en factores de forma de relojes inteligentes | +1.3% | América del Norte y UE con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos de monetización de datos metabólicos continuos | +0.9% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Reorientación del capital de riesgo hacia empresas emergentes de biosensado no invasivo | +0.7% | Ecosistemas de capital de riesgo en América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de la Diabetes y Diagnóstico más Temprano

Los casos de diabetes ascendieron a 537 millones de adultos en 2021 y se proyecta que superen los 783 millones para 2045. El aumento es más agudo en las economías emergentes, donde los cambios en el estilo de vida convergen con el envejecimiento de la población. La prevalencia en China por sí sola aumentó del 7,53% en 2005 al 13,67% en 2023, subrayando la urgencia de opciones de monitoreo escalables e indoloras [2]Yu-Chang Zhou, "La prevalencia nacional y provincial y las cargas no mortales de la diabetes en China de 2005 a 2023 con proyecciones de prevalencia hasta 2050," Military Medical Research, mmrjournal.biomedcentral.com. La evidencia académica de la Universidad de Tokio muestra que las tendencias continuas de glucosa no invasiva revelan el riesgo de prediabetes antes que los análisis de sangre en ayunas, fomentando intervenciones proactivas en el estilo de vida. A medida que el cribado se extiende más allá de las clínicas hacia farmacias y lugares de trabajo, el mercado de dispositivos de monitoreo de glucosa no invasivo gana una base direccionable más amplia. Los pagadores ven la detección temprana como un amortiguador de costos frente a las complicaciones posteriores, reforzando las perspectivas de reembolso.

Vientos Regulatorios Favorables para el Monitoreo sin Agujas

La FDA de EE. UU. autorizó el Stelo de Dexcom como el primer monitor continuo de glucosa de venta libre en 2024, señalando una postura más favorable hacia las soluciones de grado de consumidor. La actividad paralela de marcado CE europeo en torno a sistemas ópticos como el Accu-Chek SmartGuide habilitado con inteligencia artificial de Roche ilustra una agenda regulatoria armonizadora [3] F. Hoffmann-La Roche Ltd, "Roche recibe el marcado CE para su solución de monitoreo continuo de glucosa habilitada con inteligencia artificial," roche.com. La guía actualizada sobre dispositivos habilitados con inteligencia artificial aclara las normas de transparencia de datos, reduciendo el riesgo de cumplimiento para los algoritmos que refinan la precisión óptica. El código de producto de monitoreo continuo de glucosa integrado (iCGM) proporciona objetivos de rendimiento explícitos que los proveedores no invasivos pueden tomar como referencia. Estos marcos acortan el tiempo de comercialización y estimulan las alianzas estratégicas entre líderes en diagnóstico y empresas emergentes de sensores.

Miniaturización de Módulos de Fotónica NIR/Raman

Los laboratorios de fotónica han reducido los detectores de infrarrojo medio a dimensiones inferiores a un centímetro sin refrigeración activa, un avance técnico documentado por el KAIST en 2024. Los investigadores demostraron sensores de 5 mm alimentados por pilas de botón y Bluetooth, manteniendo la integridad de la señal para los espectros de glucosa capilar. Múltiples ensayos de espectroscopía Raman de desplazamiento espacial μ en 230 participantes arrojaron una diferencia relativa media absoluta del 14,6%, con el 99,4% de las lecturas dentro de cuadrículas clínicamente aceptables. La fabricación en CMOS de silicio reduce los costos unitarios, posicionando los dispositivos portátiles para una adopción masiva antes de que finalice la década.

Integración de Grandes Empresas Tecnológicas en Factores de Forma de Relojes Inteligentes

Samsung confirmó públicamente prototipos ópticos de glucosa en sangre dentro de la hoja de ruta de su Galaxy Watch, enmarcando la función como el siguiente paso en la expansión de su suite de salud. Hamamatsu Photonics presentó una plataforma de referencia para relojes inteligentes que aprovecha los cambios de fase entre la oxihemoglobina y la desoxihemoglobina para inferir la glucosa con datos de ensayos prometedores. Dexcom invirtió USD 75 millones en Oura para combinar métricas de glucosa, sueño y estrés, subrayando un cambio de dispositivos de un solo analito hacia paneles metabólicos holísticos. Dichas integraciones amplían el atractivo para el consumidor y aumentan los ingresos recurrentes por servicios de suscripciones de análisis de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de precisión frente a los MCG invasivos | -1.9% | Global, más pronunciado en mercados con regulación estricta | Mediano plazo (2-4 años) |

| Largos ciclos de validación clínica en múltiples sitios | -1.2% | Global, más profundo en entornos FDA/CE | Corto plazo (≤ 2 años) |

| Alto costo de componentes de láseres de infrarrojo medio | -0.8% | Cadenas de suministro globales centradas en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Reacción negativa a la privacidad de datos en análisis en la nube | -0.6% | UE y América del Norte, con expansión hacia regiones enfocadas en la privacidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Precisión frente a los MCG Invasivos

Los principales MCG invasivos registran cifras de MARD cercanas al 8,0%, mientras que la mayoría de los competidores no invasivos aún registran entre el 11,1% y el 18,2%. Las evaluaciones comparativas sitúan al FreeStyle Libre 3 en el 8,9% y al Dexcom G7 en el 8,0% de MARD, estableciendo un alto estándar para las soluciones ópticas o de radiofrecuencia. Los reguladores y los médicos enfatizan el análisis de cuadrícula de error por consenso por encima del MARD de un solo número, aunque los pagadores siguen siendo cautelosos respecto a las decisiones de ajuste terapéutico basadas en márgenes de error más amplios. Cerrar esta brecha requiere algoritmos espectrales mejorados, detección multimodal y cohortes de validación más grandes, todo lo cual extiende los plazos de desarrollo y las tasas de consumo de capital.

Largos Ciclos de Validación Clínica en Múltiples Sitios

La clasificación iCGM de la FDA exige conjuntos de datos extensos que abarcan escenarios pediátricos, gestacionales y de hipoglucemia. Una vía típica implica entre 12 y 18 meses de ensayos en múltiples sitios más hasta un año de revisión regulatoria. El estudio de GlucoTrack en Brasil y el programa en curso de Know Labs en EE. UU. ilustran la intensidad de capital necesaria para cumplir con estos umbrales de evidencia. Las empresas emergentes suelen recurrir a financiamiento puente para navegar esta ventana, lo que otorga una ventaja a los actores consolidados de tecnología médica diversificada con redes de organizaciones de investigación por contrato establecidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Portátiles Avanzan Impulsados por la Demanda del Consumidor

Los sistemas no portátiles retuvieron el 61,45% de los ingresos en 2025, arraigados en carros hospitalarios y escritorios de clínicas que permiten ópticas más grandes y aislamiento de vibraciones. Sin embargo, los portátiles avanzan rápidamente con una CAGR del 9,08%, impulsados por diseños de relojes inteligentes y parches que se adaptan a la captura de datos las 24 horas del día. El mercado de dispositivos de monitoreo de glucosa no invasivo está siendo testigo de integraciones de conjuntos de chips que reducen los controladores láser a las placas base de los relojes inteligentes sin sacrificar la duración de la batería.

Los esfuerzos conjuntos de Samsung y Dexcom ejemplifican la convergencia, mientras que Biolinq canaliza sus USD 100 millones de la Serie C en biosensores de micromatriz intradérmica. Las plataformas de escritorio aún reclaman precios premium en las clínicas de endocrinología, pero el crecimiento unitario se inclina decisivamente hacia las muñecas y la parte superior de los brazos, donde las empresas de electrónica de consumo ejercen su influencia en la distribución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación del Dispositivo: El Brazo Domina, el Dedo Avanza con Fuerza

Los despliegues en brazo y muñeca representaron el 39,74% de la participación del mercado de dispositivos de monitoreo de glucosa no invasivo en 2025, gracias a la familiaridad previa de los usuarios de MCG y las características estables del tejido. Se prevé que las modalidades en la punta del dedo escalen a una CAGR del 9,05%, ayudadas por los ricos lechos capilares y el acoplamiento fluido con teléfonos inteligentes.

El sensor dieléctrico de radiofrecuencia de Know Labs alcanzó un MARD del 11,1% en mediciones de dedo en 200 voluntarios, lo que indica avances hacia una precisión de un solo dígito. Los sensores en el lóbulo de la oreja y el pulgar sirven a nichos ergonómicos, mientras que los análisis corneales y de aliento siguen siendo exploratorios debido a preocupaciones de comodidad y regulatorias. La diversificación de sitios otorga a los proveedores mayor libertad de diseño para optimizar la precisión, la comodidad y la estética en diferentes cohortes de usuarios.

Por Grupo de Edad del Paciente: Volumen en Adultos, Velocidad en Geriátrico

Los adultos generaron el 66,58% de las ventas de 2025, reflejando mayores tasas de diagnóstico e ingresos disponibles, aunque la adopción geriátrica avanza a una CAGR del 9,38% a medida que las tendencias de longevidad colisionan con los riesgos de polifarmacia. Los flujos de datos continuos redujeron los episodios de hipoglucemia en un 70% en cohortes de ancianos durante ensayos recientes, reforzando la aceptación por parte de los cuidadores.

Las interfaces de voz y las pantallas con texto más grande mitigan los declives en la destreza y la visión, mientras que los paneles en la nube permiten la supervisión familiar de adultos mayores a distancia. La adopción pediátrica está limitada por los límites de tamaño de los sensores y los requisitos incrementales de evidencia de seguridad, pero los participantes exitosos podrán asegurar un valor de ciclo de vida prolongado a medida que los niños transiten hacia programas de gestión para adultos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Anclaje Clínico, Desplazamiento hacia el Hogar

Los hospitales y clínicas representaron el 55,92% de los ingresos de 2025, respaldados por ciclos de adquisición e integraciones con registros médicos electrónicos. No obstante, el canal de uso doméstico está experimentando un cambio estructural con una CAGR del 9,29% hasta 2031, catalizado por etiquetas de venta libre y subsidios de aseguradoras para la autogestión. El mercado de dispositivos de monitoreo de glucosa no invasivo está aprovechando las API de telesalud que alimentan los paneles de los médicos mientras preservan la propiedad del paciente sobre los datos sin procesar.

Los centros de cirugía ambulatoria buscan opciones no invasivas para reducir el riesgo de infección durante el control de glucosa perioperatorio. Los hogares de cuidado a largo plazo están pilotando pulseras ópticas para alertar al personal sobre la hipoglucemia nocturna, confirmando el valor más allá del entorno de atención aguda.

Análisis Geográfico

América del Norte representó el 39,98% de los ingresos de 2025 gracias a los favorables códigos de reembolso, la amplia adopción de seguros comerciales y la claridad temprana de las directrices de la FDA. Los fabricantes de dispositivos disfrutan de densas redes de ensayos clínicos que aceleran la generación de evidencia, mientras que los centros de capital de riesgo en California y Massachusetts suministran capital para el escalado. Europa mantiene una adopción estable a medida que los marcos de marcado CE armonizan las cláusulas de explicabilidad de la inteligencia artificial y ciberseguridad. Los sistemas nacionales de salud en Alemania, Francia y los países nórdicos financian vías integradas de diabetes que adoptan modalidades sin agujas, aunque los techos presupuestarios moderan los volúmenes totales.

Asia-Pacífico es la geografía de mayor dinamismo, registrando una CAGR del 9,45% hasta 2031 impulsada por el aumento de la incidencia de la diabetes y las ventajas de costo en la fabricación. La población diabética de China creció de 92 millones en 2010 a un estimado de 149 millones en 2024, creando un vasto grupo potencial para dispositivos portátiles de consumo. Los proveedores locales de componentes ópticos comprimen las estructuras de costos de la lista de materiales, otorgando a los fabricantes de equipos originales regionales una ventaja en precios. La empresa surcoreana i-SENS obtuvo aprobaciones europeas y japonesas para su sistema de MCG óptico, exportando credibilidad de diseño más allá de las fronteras nacionales. La profundidad de Japón en I+D de fotónica, subrayada por los avances en resonadores de anillo de láser de cascada cuántica, sostiene el liderazgo tecnológico que los proveedores luego industrializan en centros de fabricación vecinos.

Oriente Medio y África muestran una adopción en etapa temprana, liderada por pilotos de autoridades sanitarias del Golfo que prueban el monitoreo remoto para poblaciones expatriadas con diabetes tipo 2. El crecimiento en América del Sur se alinea con los incentivos de fabricación local en Brasil y México, donde las vías regulatorias reflejan los expedientes de marcado CE y acortan los ciclos de revisión. En estos mercados emergentes, la penetración de los teléfonos inteligentes sirve como columna vertebral de distribución para las visualizaciones basadas en aplicaciones, reduciendo la fricción de entrada para los consumidores y facilitando la incorporación de los médicos.

Panorama Competitivo

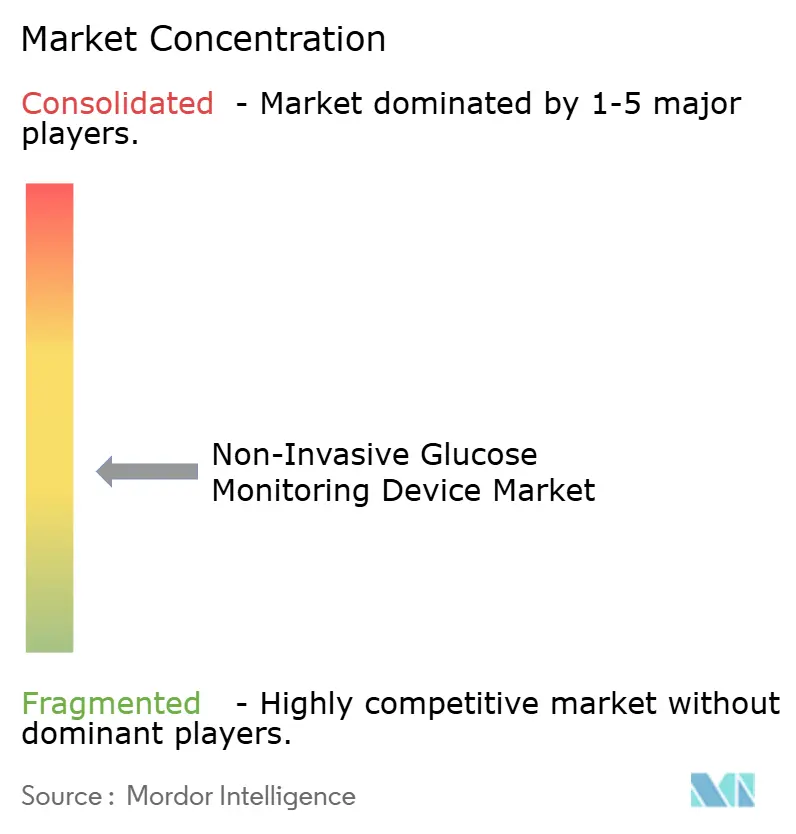

El mercado de dispositivos de monitoreo de glucosa no invasivo presenta una fragmentación moderada, con gigantes heredados del MCG contrarrestados por empresas emergentes ópticas y nuevos participantes del sector tecnológico. Abbott, Dexcom y Medtronic ejercen una amplia distribución y profundos repositorios de datos clínicos. Refuerzan sus posiciones a través de alianzas de plataforma, ejemplificadas por los pactos de Abbott con Tandem Diabetes Care y Beta Bionics para integrar los sensores Libre en bombas de circuito cerrado. Dexcom se convirtió en el primero en superponer inteligencia artificial generativa sobre el biosensado, prometiendo pronósticos de glucosa personalizados como parte de las mejoras del G7. Tales movimientos elevan los costos de cambio al agrupar análisis, asesoramiento y ventas de dispositivos.

Los especialistas en óptica, incluidos Know Labs y Spiden, persiguen modalidades de radiofrecuencia y Raman multiespectral respectivamente, cada uno buscando hitos de MARD de un solo dígito. Know Labs acumuló un arsenal de patentes que supera las 270 solicitudes en métodos de medición dieléctrica, con el objetivo de delimitar dominios de frecuencia para futuros dispositivos portátiles. Las empresas de semiconductores se asocian con fabricantes de equipos originales de electrónica de consumo para habilitar fotónica nativa en relojes inteligentes, un camino que Samsung ilustra a través de acuerdos de empaquetado avanzado con fundiciones de chips nacionales. Las empresas emergentes sin capacidad de fabricación propia a menudo optan por modelos de fabricación ligera, licenciando diseños a fabricantes por contrato en Taiwán y Singapur.

La confianza del capital de riesgo se mantiene intacta a pesar de los obstáculos técnicos, como lo evidencian los más de USD 200 millones desplegados en rondas de Serie B y C solo en 2024. Los inversores valoran las plataformas que monetizan servicios de datos recurrentes tanto como el margen del hardware. Se espera que la intensidad competitiva aumente a medida que la integración de inteligencia artificial difumine la diferenciación del hardware, empujando a los proveedores a asegurar bloqueos de ecosistema a través de exclusividad de API, asociaciones con aseguradoras e insignias de cumplimiento en la nube.

Líderes de la Industria de Dispositivos de Monitoreo de Glucosa No Invasivo

Abbott

Dexcom

Medtronic

Eversense

Nemaura

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Tandem Diabetes Care acordó con Abbott integrar una plataforma de administración automatizada de insulina con el próximo sensor dual de glucosa y cetonas de Abbott, extendiendo la funcionalidad de circuito cerrado más allá de la glucosa sola.

- Mayo de 2025: Sequel Med Tech y Abbott revelaron planes para combinar el sistema AID twist con el futuro sensor de glucosa y cetonas de Abbott para el monitoreo de doble analito.

- Mayo de 2025: GlucoTrack obtuvo la aprobación del HREC australiano para un estudio clínico de su implante de monitoreo continuo de glucosa en sangre, avanzando el dispositivo hacia la primera evaluación en humanos.

- Abril de 2025: El Dexcom G7 de 15 días obtuvo la autorización de la FDA, extendiendo la duración de uso a 15,5 días mientras registraba un MARD del 8,0%, el estándar de precisión más estricto del segmento.

Alcance del Informe Global del Mercado de Dispositivos de Monitoreo de Glucosa No Invasivo

El monitoreo de glucosa en sangre no invasivo, como su nombre lo indica, se refiere a la identificación de los niveles de glucosa en sangre humana sin causar daño a los tejidos humanos.

El mercado de dispositivos de monitoreo de glucosa no invasivo está segmentado por tipo (portátil y de mano), por usuario final (hospitales, clínicas y atención domiciliaria/personal) y por geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América Latina).

El informe ofrece el valor (en USD) y el volumen (en unidades) para los segmentos anteriores.

| Portátil |

| No Portátil |

| Brazo y Muñeca |

| Lóbulo de la Oreja |

| Dedo Índice |

| Pulgar |

| Córnea |

| Otros Sitios Alternativos |

| Adultos |

| Geriátrico |

| Pediátrico |

| Hospitales y Clínicas |

| Uso Doméstico y Personal |

| Centros de Cirugía Ambulatoria |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Malasia | |

| Indonesia | |

| Tailandia | |

| Filipinas | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Portátil | |

| No Portátil | ||

| Por Ubicación del Dispositivo | Brazo y Muñeca | |

| Lóbulo de la Oreja | ||

| Dedo Índice | ||

| Pulgar | ||

| Córnea | ||

| Otros Sitios Alternativos | ||

| Por Grupo de Edad del Paciente | Adultos | |

| Geriátrico | ||

| Pediátrico | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Uso Doméstico y Personal | ||

| Centros de Cirugía Ambulatoria | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Malasia | ||

| Indonesia | ||

| Tailandia | ||

| Filipinas | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de monitoreo de glucosa no invasivo?

El mercado se sitúa en USD 10,12 mil millones en 2026 y se prevé que alcance USD 15,11 mil millones para 2031.

¿Qué región está creciendo más rápido en dispositivos no invasivos?

Se proyecta que Asia-Pacífico registre la CAGR más alta del 9,45% hasta 2031, impulsada por el aumento de la prevalencia de la diabetes y la capacidad de fabricación rentable.

¿Qué tan precisos son los monitores no invasivos en comparación con los MCG invasivos?

Los principales prototipos no invasivos reportan diferencias relativas medias absolutas entre el 11,1% y el 18,2%, mientras que los principales MCG invasivos como el Dexcom G7 logran aproximadamente un 8,0% de MARD.

¿Qué desarrollos regulatorios respaldan el monitoreo sin agujas?

La autorización de venta libre de la FDA para el Stelo de Dexcom y la guía actualizada sobre dispositivos habilitados con inteligencia artificial señalan vías simplificadas para los monitores no invasivos de grado de consumidor.

¿Qué tipo de dispositivo se espera que crezca más rápido, los portátiles o los no portátiles?

Se prevé que los portátiles, incluidos los sensores basados en relojes inteligentes, se expandan a una CAGR del 9,08% a medida que la miniaturización de la fotónica y las asociaciones con grandes empresas tecnológicas mejoran la usabilidad.

¿Por qué los inversores siguen financiando empresas emergentes de glucosa no invasiva a pesar de los obstáculos de precisión?

El capital de riesgo considera que el potencial de ingresos a largo plazo de los servicios integrados de datos metabólicos y la gran necesidad no satisfecha de monitoreo indoloro superan los riesgos técnicos a corto plazo.

Última actualización de la página el: