Tamaño y Participación del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Etiopía

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

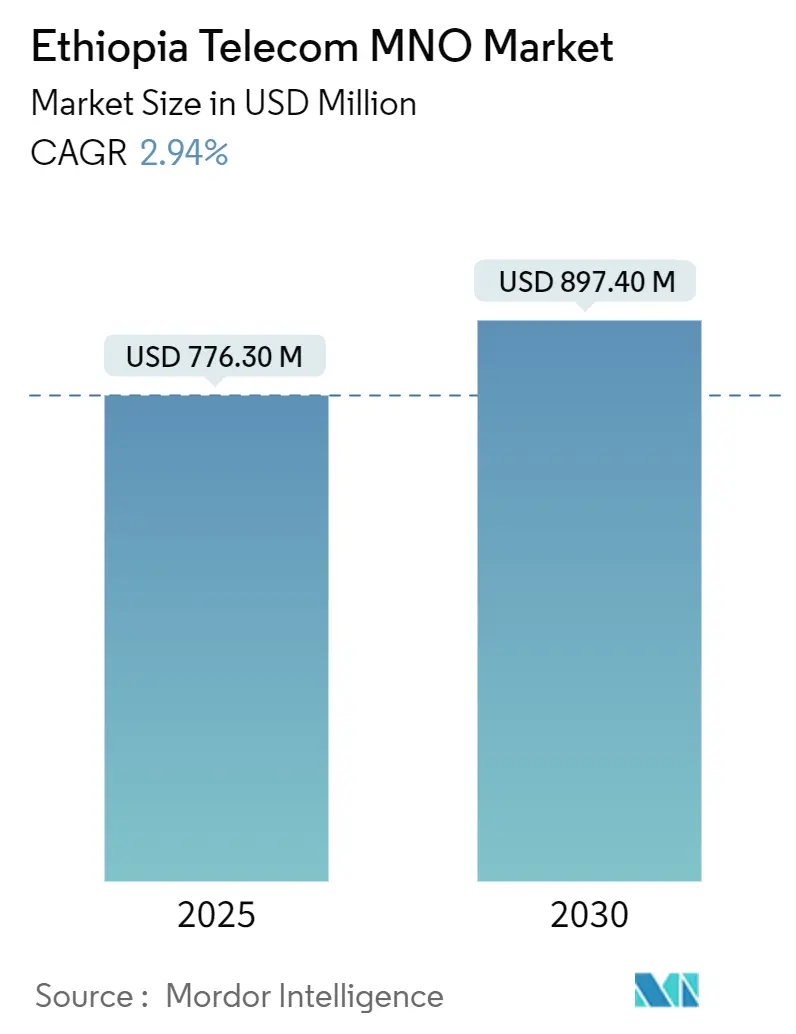

| Tamaño del Mercado (2025) | 776.30 Millones de dólares |

| Tamaño del Mercado (2030) | 897.40 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.94% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Etiopía por Mordor Intelligence

El tamaño del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Etiopía se estima en USD 776,30 millones en 2025 y se espera que alcance los USD 897,40 millones en 2030, a una CAGR del 2,94% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 86,20 millones de suscriptores en 2025 a 100,90 millones de suscriptores en 2030, a una CAGR del 3,20% durante el período de pronóstico (2025-2030).

La transición de un monopolio de larga data hacia un duopolio regulado sustenta esta expansión moderada, con la liberalización, la demanda de datos impulsada por los jóvenes y una ambiciosa agenda nacional de digitalización que equilibran los obstáculos estructurales como la escasez de divisas y la inestabilidad de la red eléctrica. Las reducciones competitivas de precios de hasta el 70% en las tarifas de datos móviles desde 2017, la aceleración de los despliegues 4G y los primeros pilotos 5G han ampliado el acceso, mientras que las plataformas de dinero móvil están elevando el ingreso promedio por usuario (ARPU). Los flujos de inversión extranjera directa vinculados al compromiso de licencia de USD 1.600 millones de Safaricom Ethiopia y los objetivos del programa Digital Etiopía 2025 del gobierno continúan estimulando el desarrollo de infraestructura, incluso cuando los operadores navegan por las onerosas obligaciones de cobertura rural intensivas en capital.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios de datos e internet lideraron con una participación de ingresos del 46,89% en 2024; se espera que los servicios de IoT y M2M crezcan a una CAGR del 2,40% hasta 2030.

- Por usuario final, las líneas de consumidores representaron el 68,19% de la participación del mercado de operadores de redes móviles de telecomunicaciones de Etiopía en 2024, mientras que las conexiones empresariales se expanden a una CAGR del 3,26% hasta 2030.

Tendencias e Información del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Etiopía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Liberalización y Entrada de Safaricom Ethiopia | +0.8% | Nacional, con ganancias tempranas en Addis Abeba, Dire Dawa, Hawassa | Corto plazo (≤ 2 años) |

| Impulso de Banda Ancha del Programa "Digital Etiopía 2025" del Gobierno | +0.6% | Nacional, con prioridad en zonas rurales y desatendidas | Mediano plazo (2-4 años) |

| Creciente Adopción de Teléfonos Inteligentes entre los Jóvenes | +0.4% | Centros urbanos en expansión hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Incremento del ARPU Impulsado por el Dinero Móvil | +0.3% | Nacional, con mayor adopción en zonas urbanas | Corto plazo (≤ 2 años) |

| Backhaul por Satélite LEO que Habilita la Cobertura Rural | +0.2% | Zonas rurales y remotas | Largo plazo (≥ 4 años) |

| Incentivos para Torres con Energía Solar que Reducen los Costos Operativos | +0.1% | Zonas rurales con conectividad eléctrica poco confiable | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Liberalización y Entrada de Safaricom Ethiopia

La entrada de Safaricom Ethiopia al mercado en 2022 rompió ocho décadas de monopolio, obligando a Ethio Telecom a reducir las tarifas de datos móviles en un 70% y a acelerar los despliegues 4G y los pilotos 5G.[1]British International Investment, "Safaricom Consortium Invests in Ethiopia," bii.co.uk El consorcio ha construido más de 3.000 torres, duplicando la cobertura 4G nacional e incorporando 8,31 millones de usuarios de M-Pesa cuya actividad inicial se centra en la compra de tiempo de aire y datos en lugar de remesas. La presión competitiva ha elevado los estándares de calidad de red, aunque las asignaciones asimétricas de espectro aún favorecen al operador incumbente. El compromiso de licencia de USD 1.600 millones representa la mayor inversión privada en telecomunicaciones de Etiopía y ha señalado confianza a largo plazo a pesar de las pérdidas operativas a corto plazo. El mayor gasto de capital también estimula empleos en la cadena de suministro local, amplificando el efecto positivo en la construcción y la logística.

Impulso de Banda Ancha del Programa "Digital Etiopía 2025" del Gobierno

Digital Etiopía 2025 tiene como objetivo añadir ETB 1,3 billones (USD 10.000 millones) al PIB para 2028, posicionando la banda ancha como la columna vertebral de los objetivos más amplios de gobierno electrónico e inclusión financiera. Los identificadores digitales obligatorios para el acceso a servicios públicos, un despliegue de identificación respaldado por el Banco Mundial por USD 350 millones y el lanzamiento de la Bolsa de Valores de Etiopía en 2025 generan colectivamente nuevo tráfico de datos y canales de financiamiento. La demanda del sector público de conectividad en escuelas, hospitales y centros administrativos ancla la certeza de ingresos a mediano plazo para los operadores. El éxito, sin embargo, depende de la coordinación interinstitucional liderada por la Autoridad de Comunicaciones de Etiopía, que debe armonizar los planes de espectro con los incentivos fiscales para el despliegue rural. Se espera que una implementación efectiva desplace la combinación de tráfico aún más hacia productos de banda ancha fija y móvil de alta capacidad.

Creciente Adopción de Teléfonos Inteligentes entre los Jóvenes

La edad mediana de Etiopía de 19,1 años posiciona a una cohorte nativa digital en el centro del compromiso móvil. Las conexiones móviles y la penetración general están aumentando, con un consumo mensual promedio de datos en crecimiento respaldado por la utilización de redes sociales. La asequibilidad de los dispositivos sigue siendo un obstáculo porque los aranceles de importación y la escasez de divisas inflan los precios de los equipos. En consecuencia, los esquemas de financiamiento y las marcas chinas de bajo costo se han convertido en palancas críticas para sostener el impulso de adopción.

Incremento del ARPU Impulsado por el Dinero Móvil

Telebirr procesó más de ETB 1 billón en transacciones en dos años e incorporó 36 millones de usuarios para 2025, creando puntos de contacto de pago recurrentes que aumentan la fidelización de los clientes. Los 8,31 millones de usuarios etíopes de M-Pesa compran principalmente tiempo de aire y paquetes, generando modestos ingresos de KES 24,4 millones, aunque ilustrando el potencial para casos de uso entre pares y comerciantes. La decisión del Banco Nacional de permitir a operadores extranjeros en servicios de pago refleja la trayectoria de política de Kenia a principios de la década de 2000 y se espera que eleve el ARPU impulsado por el dinero móvil. La titularidad de cuentas bancarias mejoró al 46% de los adultos en 2022 desde el 22% en 2014, pero la titularidad de dinero móvil está por debajo del promedio del África Subsahariana, lo que indica una capacidad de crecimiento continua.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Divisas para el Gasto de Capital en Redes | -0.7% | Nacional, afectando a todos los operadores | Corto plazo (≤ 2 años) |

| Red Eléctrica Nacional Poco Confiable | -0.3% | Zonas rurales y semiurbanas | Mediano plazo (2-4 años) |

| Retrasos en la Aprobación de Derechos de Paso a Nivel Regional | -0.2% | Variaciones regionales, particularmente en zonas afectadas por conflictos | Mediano plazo (2-4 años) |

| Alta Carga Fiscal sobre Dispositivos y Servicios | -0.2% | Nacional, con impacto desproporcionado en segmentos de bajos ingresos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Divisas para el Gasto de Capital en Redes

El sistema bancario prioriza las facturas de importación del gobierno sobre las cartas de crédito del sector privado, dejando a los operadores esperando meses para el financiamiento de equipos. La depreciación del birr etíope del 4,8% en 2023, más una inflación del 28,7%, eleva los costos de adquisición denominados en dólares. La protesta de los radiodifusores satelitales por las tarifas mensuales de transpondedor de USD 6.000 a 8.000 subraya la inflación de costos más amplia que acompaña a la escasez de dólares. Si bien las conversaciones sobre el Servicio de Crédito Ampliado del FMI y la membresía en los BRICS prometen un alivio incremental, el stock de deuda externa de Etiopía de USD 28.200 millones limita la liquidez a corto plazo. En consecuencia, los calendarios de expansión de red se revisan con frecuencia, lo que ralentiza la cobertura rural y limita el impulso del 5G.[2]International Rescue Committee, "Ethiopia Economic Update 2024," rescue.org

Red Eléctrica Nacional Poco Confiable

Los cortes de la red eléctrica, especialmente fuera de las principales ciudades, elevan los costos operativos de los sitios y amenazan la continuidad del servicio. Los operadores responden con torres de energía solar que garantizan el tiempo de actividad y reducen la dependencia del diésel, aunque el gasto de capital inicial sigue siendo elevado. La Gran Presa del Renacimiento Etíope debería fortalecer la disponibilidad de energía a largo plazo, pero persisten los cuellos de botella en la distribución. El respaldo de energía renovable forma parte de las prioridades de Digital Etiopía 2025, aunque las limitaciones de divisas vuelven a ralentizar las importaciones de paneles. La economía de la banda ancha rural, por tanto, depende de una combinación cuidadosa de energía solar, baterías y backhaul por satélite en órbita terrestre baja para mantener márgenes operativos viables.[3]Frontier Africa Reports, "Power Infrastructure Outlook Ethiopia," frontierafricareports.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos e Internet Impulsan el Crecimiento de los Ingresos

Los servicios de datos e internet representaron el 46,89% de los ingresos de 2024, asegurando la posición principal dentro de la cartera de servicios del mercado de operadores de redes móviles de telecomunicaciones de Etiopía. El segmento se beneficia del vertiginoso aumento del uso de datos móviles, ilustrado por el salto del 144,3% en los ingresos por datos de Safaricom Ethiopia hasta KES 3.200 millones, equivalente al 52% de su facturación por servicios. El uso promedio per cápita se sitúa ahora en 6,5 GB por mes, impulsado por los hábitos de redes sociales centrados en los jóvenes y el ecosistema de identificación digital obligatoria que lleva a los ciudadanos en línea. Las líneas de banda ancha fija abarcan velocidades desde 3 Mbps hasta 2.048 Mbps y atienden a empresas y casos de uso de salud y logística máquina a máquina, mientras que la televisión de pago y la mensajería añaden contribuciones especializadas pero constantes. El tamaño del mercado de operadores de redes móviles de telecomunicaciones de Etiopía para los servicios de datos e internet se sitúa en USD 362,5 millones en 2024 y se proyecta que crecerá a una CAGR del 3,2% hasta 2030, reflejando el aumento de la penetración de teléfonos inteligentes y los programas de gobierno digital.

IoT y M2M se expande a una CAGR del 2,40% desde una base baja, ayudado por pilotos de ciudades inteligentes en Bahir Dar y Addis Abeba que integran capas de nube, vigilancia y gestión del tráfico. Los sectores de agricultura, logística y salud de Etiopía están evaluando redes de sensores de bajo costo que mejoran la transparencia de la cadena de suministro, mientras que los operadores ofrecen conectividad dedicada NB-IoT y LTE-M. Los movimientos regulatorios hacia la localización de datos bajo la Proclamación de Protección de Datos Personales de 2024 crean demanda impulsada por el cumplimiento normativo para el alojamiento doméstico, lo que respalda las ventas de paquetes de nube y conectividad. A medida que los desafíos de divisas y espectro se alivien, se espera que la combinación de servicios se incline aún más hacia productos de datos de alto rendimiento, consolidando el dominio de los flujos de ingresos centrados en datos en el mercado de operadores de redes móviles de telecomunicaciones de Etiopía.

Por Usuario Final: Dominio del Consumidor con Aceleración Empresarial

Las líneas de consumidores representaron el 74,01% de la participación en 2024, subrayando la orientación hacia el mercado masivo del mercado de operadores de redes móviles de telecomunicaciones de Etiopía. El peso demográfico de 134 millones de ciudadanos, junto con una edad mediana de 19,1 años, impulsa una demanda sostenida de paquetes asequibles y acceso a redes sociales. Los 36 millones de usuarios de Telebirr y la rápida incorporación de M-Pesa ilustran el apetito del consumidor por ecosistemas integrados de conectividad y pago. Sin embargo, la asequibilidad de los teléfonos inteligentes sigue siendo una barrera para el 51% de los adultos no bancarizados, lo que lleva a los operadores a probar el financiamiento en cuotas y las aplicaciones de pago para teléfonos básicos. El tamaño del mercado de operadores de redes móviles de telecomunicaciones de Etiopía para el segmento de consumidores alcanzó USD 0,95 mil millones en 2024 y avanza a una CAGR del 2,4%, impulsado principalmente por los complementos de datos y el incremento del ARPU por dinero móvil.

Las cuentas empresariales son la categoría de usuario final de más rápido crecimiento, expandiéndose a una CAGR del 4,88% hasta 2030 a medida que las empresas se alinean con la modernización del comercio digital, el impuesto electrónico y la cadena de suministro. Los niveles de banda ancha dedicada de Ethio Telecom de 100 Mbps a 2.048 Mbps, junto con soluciones de oficina inteligente y respaldo en la nube, anclan este impulso. La apertura del centro de datos Raxio aporta coubicación neutral para operadores que permite redundancia para bancos y empresas de tecnología financiera, mientras que la inminente liberalización que permite el 40% de propiedad bancaria extranjera debería catalizar un mayor gasto en TIC. Los contratos de ciudades inteligentes y la adopción de nube pública por parte de los ministerios añaden una visibilidad constante de la cartera de proyectos. Así, mientras los consumidores impulsan la escala, las empresas contribuirán con un crecimiento de ingresos marginal desproporcionado y diversificarán los ingresos de los operadores dentro del mercado de operadores de redes móviles de telecomunicaciones de Etiopía.

Análisis Geográfico

Los nodos urbanos, en particular Addis Abeba, Dire Dawa, Hawassa y las capitales regionales, registran los niveles de penetración más altos, con disponibilidad 4G superior al 80% y celdas 5G piloto activas en los distritos comerciales principales. Estas ciudades albergan mayores ingresos disponibles, servicios gubernamentales concentrados y la mayor parte de la infraestructura de centros de datos y fibra. La adopción del dinero móvil es correspondientemente más profunda, ya que los ciudadanos utilizan Telebirr para pagar impuestos y servicios públicos y acceder a identificaciones digitales. Las zonas rurales y remotas se quedan atrás, limitadas por el suministro eléctrico poco confiable, los retrasos en los derechos de paso y los prolongados ciclos de adquisición que la escasez de divisas impone al hardware de las torres. Los operadores están considerando el backhaul por satélite en órbita terrestre baja más torres de energía solar para cerrar la brecha de costos, aunque los retornos comerciales siguen siendo escasos sin la aplicación obligatoria del intercambio de infraestructura.

Las regiones del norte y el oeste afectadas por conflictos enfrentan cortes intermitentes y suspensiones de red relacionadas con la seguridad, lo que ralentiza el despliegue de sitios a pesar de las obligaciones regulatorias de paridad geográfica. No obstante, la hoja de ruta de Digital Etiopía 2025 exige banda ancha universal, lo que lleva a los reguladores a sopesar los hitos de despliegue por fases frente a las capacidades de financiamiento realistas. La Autoridad de Comunicaciones de Etiopía está revisando las sanciones e incentivos en torno a la cobertura de zonas desatendidas, mientras que la nueva bolsa de valores ofrece fuentes de capital alternativas para las iniciativas de redes rurales. Los aspirantes a internet satelital como Eutelsat han solicitado formalmente derechos de aterrizaje, y su entrada podría superar las limitaciones terrestres para escuelas y clínicas en zonas escasamente pobladas.

La variación topográfica complica aún más la economía de las redes; las Tierras Altas de Etiopía crean desafíos en la planificación de enlaces de microondas, mientras que las regiones de pastizales de tierras bajas requieren extensas conexiones de backhaul con energía limitada disponible. Los operadores, por tanto, despliegan anillos híbridos de fibra y microondas y prueban conjuntos de baterías más energía solar para garantizar el tiempo de actividad. Las disparidades en la densidad de población se traducen también en estrategias de precios escalonados y decisiones sobre la combinación tecnológica; las zonas urbanas admiten ofertas 5G ilimitadas premium, mientras que los paquetes rurales limitan las velocidades y los volúmenes de datos para mantener la asequibilidad. En general, la brecha digital impulsada por la geografía sigue siendo pronunciada, pero el apoyo político sostenido, el backhaul alternativo y la evolución de la regulación sobre el intercambio de torres apuntan colectivamente a reducir la brecha en el mercado de operadores de redes móviles de telecomunicaciones de Etiopía.

Panorama Competitivo

El mercado es un duopolio regulado con Ethio Telecom y Safaricom Ethiopia representando aproximadamente el 90% de las conexiones móviles, mientras que pequeños proveedores de servicios de internet como Websprix y Winet se centran en nichos de banda ancha de fibra. Ethio Telecom aprovecha su red troncal nacional de 21.000 kilómetros, su presencia minorista a nivel nacional y la integración de Telebirr con los servicios gubernamentales para consolidar su posición de incumbente. Safaricom se diferencia a través de una capacidad 4G superior y una temprana capacidad 5G, combinada con la probada plataforma M-Pesa familiar para la diáspora keniana e inversores regionales. Las guerras de precios han reducido las tarifas de datos de prepago hasta en un 70% desde 2017, comprimiendo los márgenes pero expandiendo las bases de usuarios y los volúmenes de tráfico de datos.

La rivalidad en inversiones se ha intensificado. Ethio Telecom aceleró los despliegues 5G en Addis Abeba y Bahir Dar y se asoció con Visa para integrar pagos digitales en sus canales. Safaricom superó los 3.141 sitios activos a principios de 2025, recurrió a proveedores chinos para equipos de red y confirmó contratos de arrendamiento de torres a diez años para apoyar la expansión rural. Las conversaciones sobre el intercambio de infraestructura siguen estancadas por desacuerdos en la valoración de activos, lo que resulta en construcciones paralelas que elevan el gasto de capital y ralentizan la economía rural. Los expedientes regulatorios exigen el intercambio basado en costos, pero la ausencia de un código de práctica vinculante retrasa la ejecución.

Persisten oportunidades en espacios no explotados en IoT empresarial, nube y soluciones específicas por sector. El centro de datos neutral para operadores de Raxio está atrayendo tanto a operadores para descarga como a empresas de tecnología financiera para coubicación segura. Los nuevos participantes de internet satelital tienen el potencial de una capa disruptiva que puede eludir los cuellos de botella terrestres. De cara al futuro, las subastas de espectro para las bandas de 700 MHz y de ondas milimétricas, más una posible tercera licencia móvil, pueden recalibrar el equilibrio de poder. En general, si bien Ethio Telecom mantiene el liderazgo en escala, la profundidad de financiamiento y el historial de innovación de Safaricom garantizan una intensidad competitiva sostenida en todo el mercado de operadores de redes móviles de telecomunicaciones de Etiopía.

Líderes de la Industria de Operadores de Redes Móviles de Telecomunicaciones de Etiopía

Safaricom Ethiopia

Ethio Telecom

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Safaricom reportó ingresos récord de USD 3.000 millones para el ejercicio fiscal 2025, con Etiopía contribuyendo casi el 10% a pesar de pérdidas de inicio de KES 25.700 millones.

- Abril de 2025: Ethio Telecom y Visa profundizaron su cooperación para escalar la aceptación de pagos digitales en los portales gubernamentales.

- Enero de 2025: Etiopía inauguró la Bolsa de Valores de Etiopía, abriendo nuevas vías de financiamiento para la infraestructura de telecomunicaciones.

- Octubre de 2024: Ethio Telecom lanzó el proyecto Smart Bahir Dar con servicios de nube e IoT respaldados por 5G.

Alcance del Informe del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Etiopía

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Agregado, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Agregado, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de operadores de redes móviles de telecomunicaciones de Etiopía en 2025?

El mercado de operadores de redes móviles de telecomunicaciones de Etiopía tiene un valor de USD 776,3 millones en 2025 y se proyecta que crecerá a una CAGR del 2,94% hasta USD 897,4 mil millones en 2030.

¿Qué categoría de servicio genera más ingresos actualmente?

Los servicios de datos e internet lideran con una participación de ingresos del 46,89%, reflejando la rápida adopción de datos móviles y la creciente demanda de banda ancha.

¿Quiénes son los principales competidores?

Ethio Telecom y Safaricom Ethiopia dominan

¿Cuál es el segmento de más rápido crecimiento dentro del mercado de operadores de redes móviles de telecomunicaciones de Etiopía?

Los servicios de datos e internet muestran la expansión más rápida, registrando una CAGR del 3,34% hasta 2030

¿Cuáles son los principales desafíos para la expansión de la red?

La persistente escasez de divisas y una red eléctrica poco confiable retrasan las importaciones de equipos y elevan los costos operativos, especialmente en los despliegues rurales.

Última actualización de la página el: