Tamaño y Participación del Mercado de Dispositivos para Diabetes en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

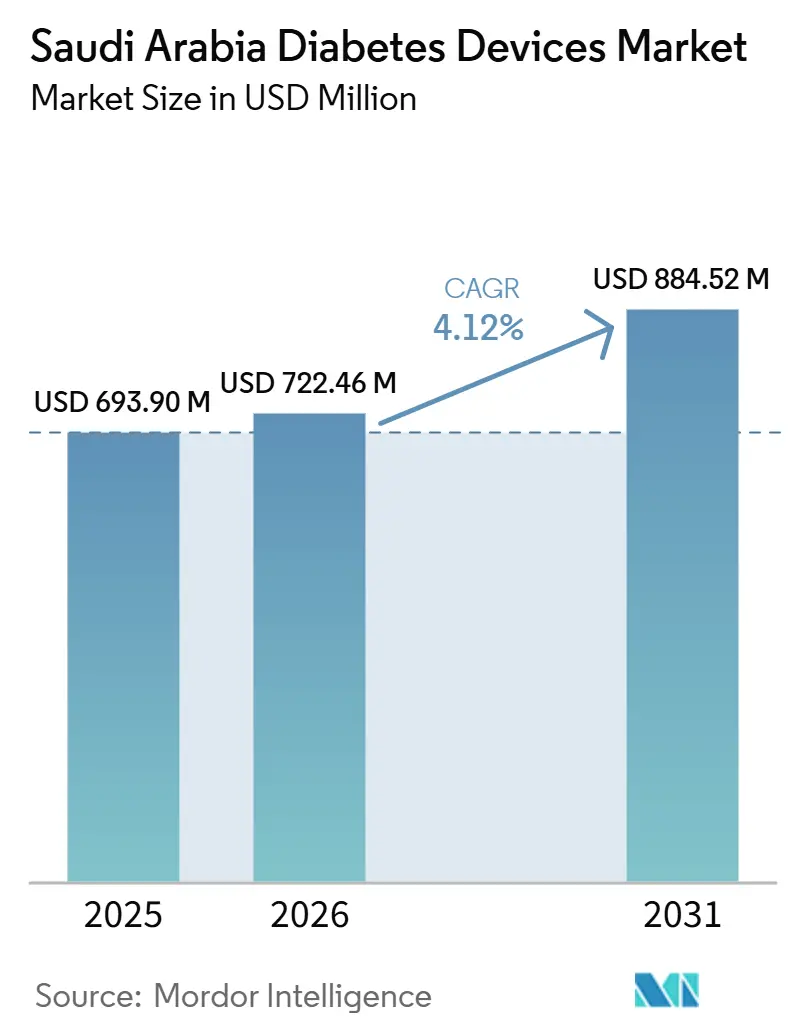

| Tamaño del mercado en el año base (2025) | 693.90 Millones de dólares |

| Tamaño del Mercado (2026) | 722.46 Millones de dólares |

| Tamaño del Mercado (2031) | 884.52 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Diabetes en Arabia Saudita por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos para Diabetes en Arabia Saudita será de 693,90 millones de USD en 2025, 722,46 millones de USD en 2026, y alcanzará 884,52 millones de USD en 2031, creciendo a una CAGR del 4,12% de 2026 a 2031.

Este crecimiento se desarrolla en un contexto de prevalencia de la enfermedad en constante aumento, impulsada por los crecientes niveles de obesidad y una población anciana en expansión. Un incremento paralelo en el gasto sanitario del sector público está ampliando el acceso a tecnologías diagnósticas y terapéuticas, y los programas de adquisición hospitalaria están incorporando cada vez más dispositivos de monitoreo y administración en los planes de gestión de enfermedades crónicas. Dado que el país depende en gran medida de las importaciones, las fluctuaciones en los aranceles aduaneros y los movimientos cambiarios afectan directamente las estrategias de precios y el comportamiento de compra. A su vez, los distribuidores locales están reforzando los controles de inventario para proteger los márgenes de las presiones de costos inducidas por aranceles, lo que lleva a los proveedores multinacionales a explorar asociaciones de localización. Un efecto observable es que las iniciativas de ensamblaje doméstico de plumas de insulina han acortado los plazos de entrega, lo que impulsa a los hospitales a actualizar sus formularios con mayor frecuencia y, por ende, eleva la demanda de reposición de consumibles.

De cara al futuro, la industria de Dispositivos para Diabetes está posicionada para beneficiarse de la hoja de ruta Visión 2030 del gobierno, que enfatiza la fabricación nacional, la adopción de la salud digital y la atención preventiva. Los primeros resultados de estas políticas ya muestran un aumento mensurable en las aprobaciones de reembolso para la monitorización continua de glucosa (MCG), lo que subraya cómo el diseño del reembolso puede acelerar la difusión de nuevas tecnologías. Mientras tanto, las normas más estrictas de la Autoridad Saudita de Alimentos y Medicamentos (SFDA) están alargando los plazos regulatorios, pero también reducen el riesgo de falsificaciones, lo que en última instancia refuerza la confianza de los médicos en los sistemas avanzados. Las empresas multinacionales están respondiendo agrupando servicios de capacitación con hardware para satisfacer los requisitos de vigilancia poscomercialización y facilitar la curva de aprendizaje tanto para médicos como para pacientes. El impacto combinado de los incentivos del sector público, los ajustes logísticos del sector privado y una base de pacientes progresivamente familiarizada con la tecnología indica que el mercado está entrando en una fase más impulsada por la innovación, incluso cuando las ventas unitarias siguen sesgadas hacia artículos básicos como las tiras reactivas.

Conclusiones Clave del Informe

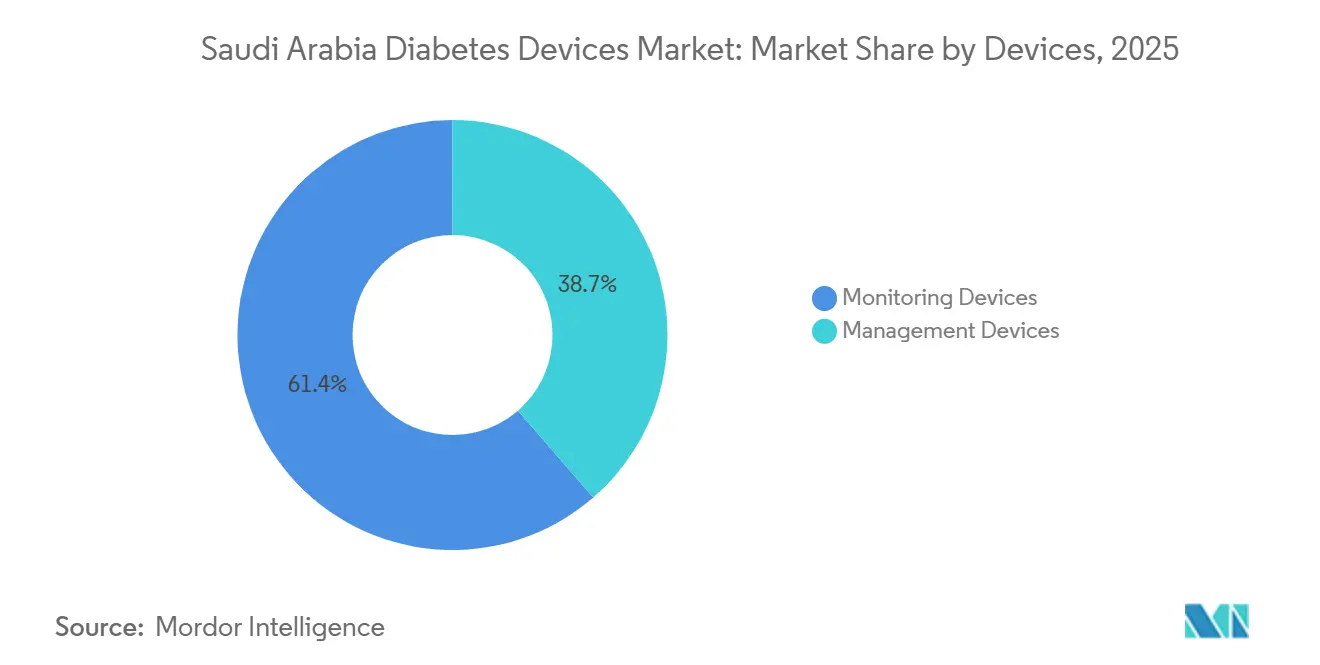

- Por categoría de dispositivo, los dispositivos de monitoreo captaron el 61,35% de la participación del mercado de Dispositivos para Diabetes en Arabia Saudita en 2025; se proyecta que los sistemas de monitoreo continuo de glucosa crecerán a una CAGR del 5,32% hasta 2031.

- Por usuario final, los entornos de atención domiciliaria dominaron con una participación de mercado del 54,40% en 2025; se espera que el segmento de hospitales y clínicas crezca a una CAGR del 4,62% hasta 2031.

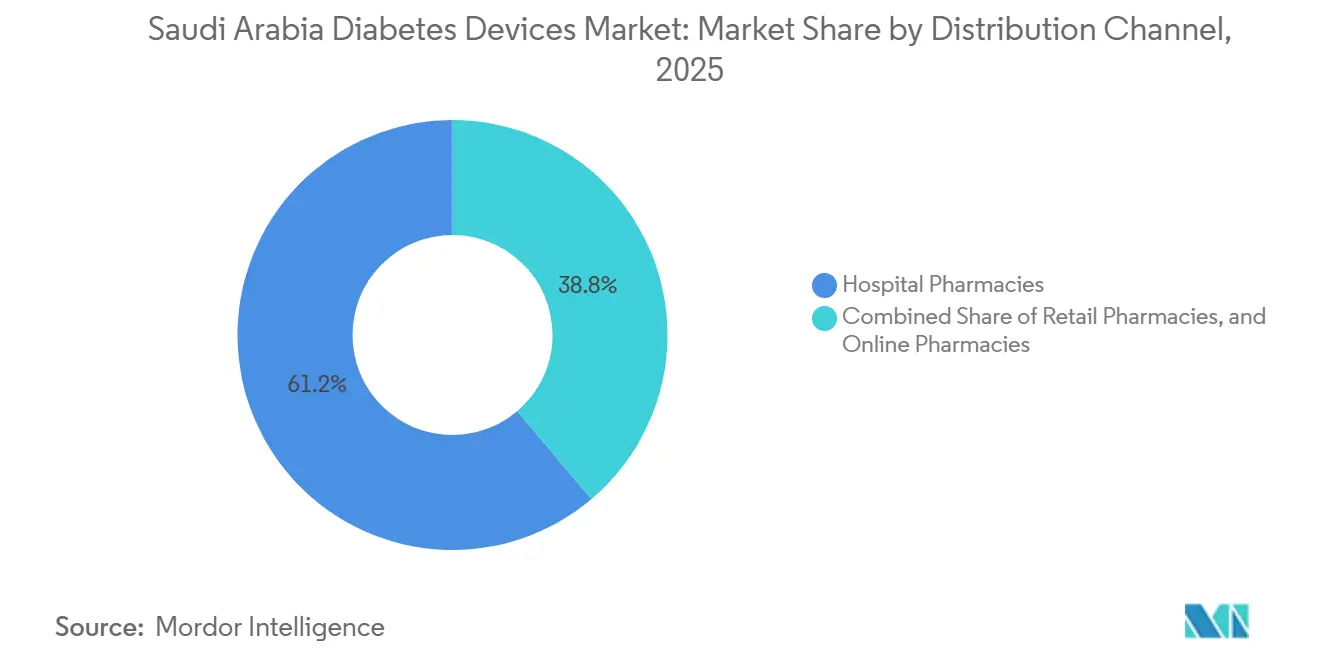

- Por canal de distribución, las farmacias minoristas mantuvieron una participación del 61,20% en 2025, mientras que se prevé que las ventas por comercio electrónico se expandan a una CAGR del 5,28% hasta 2031.

- Por tipo de diabetes, los usuarios con diabetes tipo 2 representaron el 83,60% del tamaño del mercado en 2025, y se espera que la diabetes tipo 1 crezca a una CAGR del 4,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para Diabetes en Arabia Saudita

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) IMPACTO EN EL PRONÓSTICO DE CAGR DEL MERCADO | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente Prevalencia de Obesidad y Diabetes Asociada | +1.2% | Nacional, mayor en centros urbanos | Largo plazo (≥ 4 años) |

| Aumento de la Población Geriátrica | +0.8% | Nacional, concentrado en las principales ciudades | Largo plazo (≥ 4 años) |

| Integración de Soluciones de Salud Digital | +1.0% | Centros urbanos; adopción gradual en zonas rurales | Mediano plazo (2-4 años) |

| Rápida Expansión de Cadenas de Farmacias Minoristas y Electrónicas | +0.9% | A nivel nacional, más fuerte en los corredores logísticos metropolitanos | Mediano plazo (2-4 años) |

| Expansiones del Programa Nacional de Detección de Diabetes | +0.7% | Nacional, con enfoque inicial en los principales centros de atención médica | Corto plazo (≤ 2 años) |

| Incentivos de Localización de la Visión 2030 para el Ensamblaje de Plumas de Insulina | +0.6% | Nacional, especialmente en zonas industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de la Obesidad y la Diabetes Asociada

La aceleración de las tasas de obesidad ha ampliado el grupo de personas en riesgo de diabetes tipo 2, elevando directamente la demanda de soluciones de monitoreo y gestión. Estudios revisados por pares sitúan la prevalencia nacional de obesidad en adultos por encima de una cuarta parte de la población, un nivel que se correlaciona con fuertes aumentos en los nuevos diagnósticos de diabetes [1]Autoridad General de Estadística, "Publicación de Estadísticas sobre Determinantes de Salud 2023," Autoridad General de Estadística, stats.gov.sa. Una inferencia de los datos recientes de ingresos hospitalarios es que los pacientes recién diagnosticados presentan valores de HbA1c basales más elevados, lo que a su vez aumenta la necesidad inmediata de un soporte de dispositivos más intensivo. Como consecuencia, los fabricantes de sensores de MCG y plumas de insulina observan ciclos de reorden más rápidos en los centros urbanos donde las tasas de obesidad son más altas.

Aumento de la Población Geriátrica

La proporción de residentes de 65 años o más está aumentando más rápido que la población en general, y este grupo muestra una incidencia elevada de complicaciones de la diabetes que requieren dispositivos especializados. Las estadísticas gubernamentales muestran una tendencia al alza en las comorbilidades relacionadas con la edad, como la neuropatía, lo que impulsa a los hospitales a adoptar dispositivos que integren recordatorios de dosis y pantallas con fuentes de mayor tamaño. Un efecto derivado claro es que los proveedores están adaptando sus mensajes de marketing en torno a la facilidad de uso, lo que indica que la ergonomía puede ser un factor diferenciador en los ciclos de adquisición. Al mismo tiempo, los especialistas en geriatría abogan por un reembolso más amplio de las bombas de insulina, argumentando que la administración automatizada reduce la carga del cuidador, lo que puede influir en futuras decisiones de cobertura.

Integración de Soluciones de Salud Digital

Las aplicaciones habilitadas con inteligencia artificial y las plataformas de telemedicina están ganando terreno a medida que los hospitales adaptan sus programas de enfermedades crónicas a modelos de monitoreo remoto. La Autoridad Saudita de Datos e Inteligencia Artificial ha publicado principios nacionales sobre el uso responsable de la inteligencia artificial, un movimiento que está acelerando los proyectos piloto que vinculan los datos de MCG con los paneles de control clínicos.[2]Yasser K. Alotaibi, "Mejora de la Gestión de la Diabetes Mellitus Tipo 2 en Hospitales del Ministerio de Defensa," BMJ Open Quality, bmjopenquality.bmj.com Los primeros resultados de un estudio de telesalud multicéntrico reportaron una mejora glucémica estadísticamente significativa en casi una cuarta parte de los pacientes inscritos. Este hallazgo implica que las herramientas digitales de adherencia pueden servir como complemento rentable del hardware, lo que lleva a los fabricantes de dispositivos a incorporar interfaces de programación de aplicaciones (API) en sus hojas de ruta de productos.

Expansión del Programa Nacional de Detección de Diabetes

Las iniciativas de detección ampliadas están identificando casos no diagnosticados de forma más temprana, incorporando un flujo constante de usuarios de dispositivos por primera vez al mercado. Un programa de mejora de la calidad en 18 hospitales gubernamentales redujo la proporción de pacientes con control deficiente de aproximadamente un tercio a poco más de un quinto, confirmando que las pruebas sistemáticas pueden redirigir los flujos de trabajo clínicos hacia una gestión proactiva [3]Abrar M. Al-Mutairi, "Impacto de la Telemedicina en el Control Glucémico en la Diabetes Mellitus Tipo 2," Frontiers in Endocrinology, frontiersin.org. Una implicación inmediata para el mercado es que los comités de adquisición están realizando pedidos más grandes de kits de inicio que combinan glucómetros, lancetas y materiales educativos, lo que ayuda a estandarizar la incorporación de pacientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en el Pronóstico de CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Elevados Aranceles de Importación sobre Glucómetros con Bluetooth | -0.7% | Nacional | Mediano plazo (≈ 3-4 años) |

| Costos Elevados | -0.6% | Nacional, mayor efecto en regiones de menores ingresos | Mediano plazo (≈ 3-4 años) |

| Débil Alcance de la Cadena de Frío en las Provincias del Sur y Remotas | -0.5% | Provincias del sur y remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas

Los requisitos de la SFDA exigen prueba de autorización previa en un estado miembro del Grupo de Trabajo de Armonización Global, una disposición que alarga el tiempo de comercialización de los productos novedosos, pero que también tranquiliza a los médicos sobre la seguridad de los productos. Los costos de cumplimiento obligan a los proveedores extranjeros a favorecer las asociaciones con distribuidores locales establecidos que ya cuentan con certificaciones de gestión de calidad. Un efecto visible es que los pequeños innovadores optan cada vez más por acuerdos de licencia de tecnología en lugar de la entrada directa, lo que altera la dinámica competitiva a favor de las empresas capaces de financiar la navegación regulatoria.

Elevados Aranceles de Importación sobre Glucómetros con Bluetooth

Los aranceles de al menos el 5% más un impuesto al valor agregado del 15% inflan los precios en estantería de los dispositivos conectados, colocándolos fuera del presupuesto de algunos pacientes. Los distribuidores mitigan la carga escalonando los envíos para reducir los costos de mantenimiento de inventario, aunque el mayor precio minorista sigue frenando la adopción entre los segmentos sensibles al precio. Esta presión sobre las ventas unitarias está motivando a algunos fabricantes a evaluar el ensamblaje parcial dentro del Reino para calificar para exenciones arancelarias, un cambio que podría reconfigurar las configuraciones de la cadena de suministro en los próximos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Dispositivo: El MCG Disrumpe el Monitoreo Tradicional

El subsegmento de monitoreo ostenta la mayor participación del mercado de dispositivos para diabetes y representó la mayor parte de los ingresos en 2025, con los dispositivos de automonitoreo de glucosa en sangre (AMGS) representando el 61,35% de las ventas ese año. La penetración refleja décadas de familiaridad clínica, amplia cobertura de seguros para tiras reactivas y menores costos iniciales. El consumo recurrente de tiras garantiza un flujo de caja predecible para las farmacias, lo que les permite negociar precios mayoristas favorables, lo que sostiene el dominio del AMGS a pesar de las alternativas emergentes. Un detalle interesante es que las aseguradoras privadas están comenzando a limitar los reembolsos de tiras, lo que puede alentar indirectamente a los usuarios a migrar hacia soluciones de MCG que tienen menor dependencia de tiras.

Los dispositivos de gestión representaron una participación considerable del mercado de dispositivos para diabetes, con un 38,65% en 2025, debido a su comodidad de un solo uso y menor riesgo de infección. Los hospitales los prefieren para las salas de hospitalización porque simplifican el control de existencias, y los farmacéuticos destacan la precisión de la dosificación como una ventaja clínica. Un corolario es que la preparación local de soluciones de insulina está disminuyendo, lo que refleja una modernización más amplia de la cadena de suministro que reduce los errores de medicación.

Usuario Final: Los Hospitales Dominan Mientras la Atención Domiciliaria se Acelera

Los hospitales y clínicas representaron el 54,40% de la participación del mercado de dispositivos para diabetes en 2025, impulsados por la atención especializada centralizada y el financiamiento gubernamental. Los centros de diabetes internos se apoyan en programas de educación estructurada que estandarizan la selección de dispositivos, lo que explica los pedidos masivos consistentes realizados a los principales distribuidores. Dado que las reclamaciones de reembolso a menudo se originan en entornos hospitalarios, los médicos prescriptores poseen una influencia considerable sobre la elección de marca, lo que refuerza las posiciones de los actores establecidos.

Los entornos de atención domiciliaria están en camino de alcanzar una CAGR del 4,62% entre 2026 y 2031, el ritmo más rápido entre las categorías de usuarios finales. Los impulsores incluyen la preferencia de los pacientes por la comodidad y los esfuerzos del sistema de salud para gestionar las enfermedades crónicas fuera de los hospitales. Las consultas de telemedicina se dispararon durante los confinamientos por la pandemia, normalizando el intercambio remoto de datos y generando confianza en los pacientes en las prácticas de autogestión. La evidencia de que una cuarta parte de los participantes en telesalud lograron mejoras clínicamente significativas en la HbA1c sugiere que el monitoreo domiciliario puede ser igualmente eficaz, lo que alienta a los pagadores a perfeccionar las políticas de reembolso de la atención remota.

Canal de Distribución: Las Farmacias Hospitalarias Lideran, el Comercio Electrónico se Dispara

Las farmacias hospitalarias comandaron el 61,20% de la participación del mercado de dispositivos para diabetes en 2025, apoyadas por sus vínculos directos con los médicos prescriptores y la capacidad de integrar la dispensación de dispositivos en los protocolos de alta. Sus volúmenes de compra agregados atraen precios escalonados, y los formularios a menudo estipulan marcas específicas, fomentando pedidos repetidos. Este entorno alimenta un ciclo de retroalimentación en el que los fabricantes invierten en programas de capacitación en el lugar, lo que a su vez fortalece la lealtad de los prescriptores.

El comercio electrónico es el canal de mayor crecimiento, con una CAGR proyectada del 5,28% hasta 2031, impulsado en gran medida por la expansión del acceso a internet y la comodidad del consumidor con los pagos en línea. Una tendencia emergente son los modelos de suscripción que automatizan la reposición de consumibles, suavizando la demanda y mejorando la adherencia. Las principales cadenas minoristas están lanzando plataformas omnicanal que permiten servicios de compra en línea y recogida en tienda, difuminando la línea entre los canales físicos y digitales. Este enfoque híbrido implica que la participación de mercado se convertirá en una función de las capacidades logísticas tanto como de la competitividad en precios.

Tipo de Diabetes: El Tipo 2 Domina, el Tipo 1 Crece Más Rápido

Los pacientes con diabetes tipo 2 representaron el 83,60% del volumen de la industria de Dispositivos para Diabetes en 2025, reflejando los patrones epidemiológicos nacionales vinculados a factores de riesgo relacionados con el estilo de vida. La amplia adopción de dispositivos en este grupo subraya la importancia de la asequibilidad y los diseños fáciles de usar, dado el amplio rango de niveles de habilidad. La inferencia de los datos de seguimiento ambulatorio indica que las tasas de retención de dispositivos mejoran cuando los materiales educativos están disponibles en árabe coloquial, una consideración que da forma al material de marketing.

Los casos de diabetes tipo 1 están aumentando a una CAGR proyectada del 4,55%, lo que otorga a este grupo más pequeño un impacto desproporcionado en los segmentos de dispositivos premium. El alto consumo por paciente de sensores y suministros para bombas genera flujos de ingresos predecibles que atraen a los fabricantes internacionales. Las clínicas especializadas, como las de la Ciudad Médica de la Universidad Rey Saud, sirven como adoptantes tempranos de algoritmos predictivos asistidos por inteligencia artificial, funcionando efectivamente como sitios de demostración de nuevas tecnologías. En consecuencia, los avances dirigidos a pacientes con diabetes tipo 1 a menudo se trasladan rápidamente a un uso clínico más amplio una vez que las curvas de costos disminuyen, reforzando el ciclo general de innovación en el mercado.

Análisis Geográfico

Los principales centros urbanos —Riad, Yeda y Dammam— representaron colectivamente aproximadamente dos tercios del tamaño del mercado nacional de Dispositivos para Diabetes en 2025, una concentración que refleja mayores ingresos disponibles y una infraestructura sanitaria más densa. Los hospitales terciarios en Riad albergan múltiples centros de endocrinología, lo que se traduce en importantes pedidos de adquisición agrupados para dispositivos avanzados. Sin embargo, un estudio de la Provincia Oriental señaló una menor adherencia al automonitoreo entre los residentes locales, lo que ilustra que la alta disponibilidad de infraestructura no se traduce automáticamente en el uso habitual de dispositivos. La discrepancia destaca la importancia de las intervenciones conductuales junto con la distribución de hardware.

La Región Occidental, incluida Yeda y las ciudades santas, exhibe la trayectoria de crecimiento más rápida, superando el promedio nacional. Las expansiones planificadas de instituciones como el Centro de Diabetes de Medina señalan un compromiso con la atención especializada, que probablemente amplificará la demanda tanto de dispositivos de monitoreo como de administración. Sin embargo, las encuestas revelan que solo alrededor de un tercio de los pacientes demuestra un conocimiento adecuado del cuidado de los pies, lo que implica que las oportunidades de mercado también existen para los complementos educativos incluidos con los dispositivos. Al incorporar módulos de capacitación en los contratos de suministro, los proveedores pueden posicionarse como socios en iniciativas de calidad asistencial, aumentando así su atractivo para los hospitales públicos que buscan cumplir con los estándares de acreditación.

Los distritos rurales se quedan atrás en la penetración de dispositivos, pero los programas de telemedicina están comenzando a reducir la brecha. El servicio de teleoftalmología del Ministerio de Salud para la retinopatía diabética se apoya en análisis de imágenes asistidos por inteligencia artificial, lo que demuestra que la aportación de especialistas puede llegar a clínicas más pequeñas de manera rentable. Estos éxitos están alentando a los responsables de políticas a pilotar modelos similares para el monitoreo de glucosa, un desarrollo que podría desbloquear volúmenes incrementales para glucómetros de nivel básico y sensores de precio medio. En consecuencia, los proveedores logísticos están trazando rutas de distribución en forma de concentrador y radio para garantizar que las clínicas rurales reciban reabastecimientos oportunos, reforzando el valor estratégico de las capacidades de entrega de última milla.

Panorama Competitivo

El éxito en el mercado de dispositivos para diabetes de Arabia Saudita depende cada vez más de la capacidad de las empresas para ofrecer soluciones integradas que combinen dispositivos innovadores con servicios de soporte integrales. Los actores establecidos del mercado se centran en desarrollar dispositivos conectados que permitan el intercambio fluido de datos entre pacientes y proveedores de atención médica. La adopción de capacidades de inteligencia artificial y aprendizaje automático en los dispositivos de gestión de la diabetes se está convirtiendo en un diferenciador clave. Las empresas están invirtiendo en programas de educación para pacientes y capacitación de proveedores de atención médica para generar lealtad a la marca y presencia en el mercado. El establecimiento de instalaciones de fabricación local y centros de investigación está emergiendo como una prioridad estratégica para mejorar la capacidad de respuesta al mercado y reducir los costos operativos.

Para los nuevos participantes y los actores emergentes, el éxito radica en identificar y abordar brechas específicas del mercado mientras se construyen sólidas redes de distribución. Las empresas deben navegar por el complejo entorno regulatorio mientras mantienen la calidad del producto y el cumplimiento de los estándares internacionales. El desarrollo de soluciones rentables sin comprometer el avance tecnológico es crucial para la penetración del mercado. Las asociaciones estratégicas con proveedores de atención médica establecidos y compañías de seguros pueden proporcionar ventajas competitivas. El futuro del mercado estará determinado por la capacidad de adaptarse a los cambios en las políticas de salud, los avances tecnológicos y las necesidades cambiantes de los pacientes, manteniendo al mismo tiempo la eficiencia operativa y la calidad del servicio.

Líderes de la Industria de Dispositivos para Diabetes en Arabia Saudita

Becton Dickinson

F. Hoffmann-La Roche AG

DexCom, Inc.

Abbott Laboratories

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Insulet anunció preparativos para introducir su sistema de administración automatizada de insulina Omnipod 5 en Arabia Saudita, lo que señala confianza en la disposición del mercado para las tecnologías de circuito cerrado. La estrategia de localización de la empresa incluye sesiones de capacitación para médicos para facilitar una adopción rápida.

- Octubre de 2024: NUPCO firmó memorandos de entendimiento con Novo Nordisk y Sanofi para localizar la fabricación de insulina en Arabia Saudita, y se espera que los acuerdos estabilicen las cadenas de suministro nacionales para las terapias esenciales de diabetes. La cláusula de localización también abre la puerta al ensamblaje incremental de dispositivos dentro de las mismas zonas industriales.

- Julio de 2024: AmplifAI Health fue seleccionada para la Academia de Crecimiento de Inteligencia Artificial para la Salud de Google 2024, aportando recursos especializados para perfeccionar sus algoritmos predictivos para la detección temprana de complicaciones del pie diabético. La selección amplifica la visibilidad de Arabia Saudita como banco de pruebas para soluciones de diabetes impulsadas por inteligencia artificial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos para diabetes en Arabia Saudita como todos los equipos de monitoreo de glucosa vendidos comercialmente (medidores de glucosa en sangre para automonitoreo, tiras reactivas, lancetas, monitores continuos de glucosa, transmisores, sensores) y el hardware de administración de insulina (bombas, plumas desechables, cartuchos para plumas reutilizables, jeringas e inyectores a chorro) que llegan a los pacientes a través de canales hospitalarios, minoristas o de comercio electrónico. Estas cifras abarcan sistemas fabricados en fábrica y consumibles asociados distribuidos en el Reino durante el período de estudio 2019-2030.

Exclusión del alcance: los analizadores de laboratorio de sobremesa de gran tamaño y las formulaciones farmacéuticas de insulina quedan fuera de este límite centrado en dispositivos.

Descripción general de la segmentación

- Por Categoría de Dispositivo

- Dispositivos de Monitoreo

- Dispositivos de Automonitoreo de Glucosa en Sangre (AMGS)

- Glucómetros

- Tiras Reactivas

- Lancetas

- Dispositivos de Monitorización Continua de Glucosa (MCG)

- Sensores

- Duraderos (Receptores y Transmisores)

- Dispositivos de Automonitoreo de Glucosa en Sangre (AMGS)

- Dispositivos de Gestión

- Dispositivos de Administración de Insulina

- Dispositivos de Bomba de Insulina

- Plumas Desechables de Insulina

- Cartuchos de Insulina en Plumas Reutilizables

- Jeringas de Insulina e Inyectores a Chorro

- Dispositivos de Administración de Insulina

- Dispositivos de Monitoreo

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria

- Farmacias Minoristas y Centros de Diabetes

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Comercio Electrónico / Farmacias en Línea

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Tipos Gestacional y Otros Específicos

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas entrevistaron a endocrinólogos en Riad, distribuidores de dispositivos en Yeda y responsables de adquisiciones en tres hospitales terciarios, y luego encuestaron a enfermeras de atención domiciliaria en toda la Provincia Oriental. Estas conversaciones validaron las curvas de adopción del CGM, el consumo típico de tiras por paciente y los ciclos promedio de reemplazo de bombas, cubriendo las brechas que los datos secundarios por sí solos no podían subsanar.

Investigación documental

Extrajimos volúmenes fundamentales y rangos de precios de conjuntos de datos abiertos, como los boletines de importación de la SFDA, las tablas de comercio de la Autoridad General de Estadística, los informes de prevalencia de diabetes de la IDF y los documentos presupuestarios del Ministerio de Salud. Los conocimientos complementarios provienen de revistas revisadas por pares en el Journal of Diabetes Science, auditorías de hospitales regionales y documentos alojados en las plataformas D&B Hoovers y Dow Jones Factiva. Los formularios 10-K de empresas públicas y los documentos de posición de la Saudi Diabetes Association nos ayudaron a estimar los márgenes minoristas y las divisiones por canal. Las fuentes enumeradas son ilustrativas; se consultaron decenas de otras publicaciones para verificar los valores y aclarar las definiciones.

Dimensionamiento y previsión del mercado

Una construcción de arriba hacia abajo parte de la prevalencia de diabetes adulta diagnosticada, las importaciones y las series de ensamblaje nacional, que luego se ponderan por las tasas de penetración de dispositivos y los precios de venta promedio para dimensionar la demanda de 2024. Las verificaciones selectivas de abajo hacia arriba, muestras de ventas de distribuidores y auditorías minoristas, ajustan los totales antes de reconciliar ambas perspectivas. Los principales impulsores del modelo incluyen: 1) crecimiento de la población con diabetes diagnosticada, 2) intensidad de tiras por paciente, 3) erosión del ASP unitario del CGM, 4) rotación de la base instalada de bombas y 5) gasto sanitario per cápita. La regresión multivariante proyecta cada impulsor hasta 2030, tras lo cual el análisis de escenarios somete a prueba de estrés los impactos de políticas o reembolsos.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de anomalías, verificaciones de varianza frente a importaciones históricas y una revisión por pares realizada por analistas sénior. Nuestros modelos se actualizan cada doce meses, con actualizaciones ad hoc activadas por adjudicaciones de licitaciones, aprobaciones de la SFDA o fluctuaciones cambiarias. Una revisión final del analista se realiza justo antes de la publicación.

Línea de base de dispositivos para diabetes en Arabia Saudita en la que puede confiar: por qué nuestra línea de base es fiable

Las estimaciones publicadas suelen divergir porque las empresas amplían o reducen las listas de dispositivos, aplican supuestos de combinación de precios distintos o actualizan en momentos diferentes.

Los principales factores de brecha en este mercado derivan de si los consumibles se anualizan, cómo se valoran los kits de inicio de CGM y la cadencia con la que se capturan los volúmenes de pago directo de pacientes no asegurados frente a los flujos asegurados dentro de los hospitales públicos. Mordor Intelligence reporta la canasta completa de dispositivos para diabetes a precios de transacción y vuelve a establecer el punto de referencia cada año, lo que conduce a una perspectiva más estable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 693,9 M (2025) | Mordor Intelligence | - |

| USD 199,6 M (2024) | Regional Consultancy A | El alcance reducido excluye consumibles y plumas; utiliza únicamente precios de fábrica |

| USD 660 M (2023) | Trade Journal B | Año base más antiguo y dependencia parcial de declaraciones de envío sin ajustes por márgenes minoristas |

En resumen, nuestra disciplinada combinación de evidencia pública, validación de primera mano y reanclaje anual proporciona a los responsables de la toma de decisiones una línea de base equilibrada y transparente que puede replicarse y defenderse en las conversaciones con los clientes.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Dispositivos para Diabetes en Arabia Saudita?

Se espera que el tamaño del Mercado de Dispositivos para Diabetes en Arabia Saudita alcance los 722,46 millones de USD en 2026 y crezca a una CAGR del 4,12% para llegar a 884,52 millones de USD en 2031.

¿Qué categoría de dispositivo está creciendo más rápido en la industria de Dispositivos para Diabetes?

Los sistemas de monitorización continua de glucosa lideran el crecimiento, con una proyección de expansión a una CAGR del 5,32% entre 2026 y 2031, porque los pacientes y los médicos prefieren los datos en tiempo real.

¿Quiénes son los actores clave en el Mercado de Dispositivos para Diabetes en Arabia Saudita?

Becton Dickinson, F. Hoffmann-La Roche AG, Medtronic plc, DexCom, Inc. y Abbott Laboratories son las principales empresas que operan en el Mercado de Dispositivos para Diabetes en Arabia Saudita.

¿Cómo están afectando los aranceles a la participación de mercado de los dispositivos conectados en el mercado de Dispositivos para Diabetes?

Los derechos de importación y un impuesto al valor agregado del 15% aumentan los precios minoristas de los glucómetros con Bluetooth, lo que frena la adopción entre los consumidores sensibles al precio.

Última actualización de la página el: