Tamaño y Participación del Mercado de Dispositivos Oftálmicos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

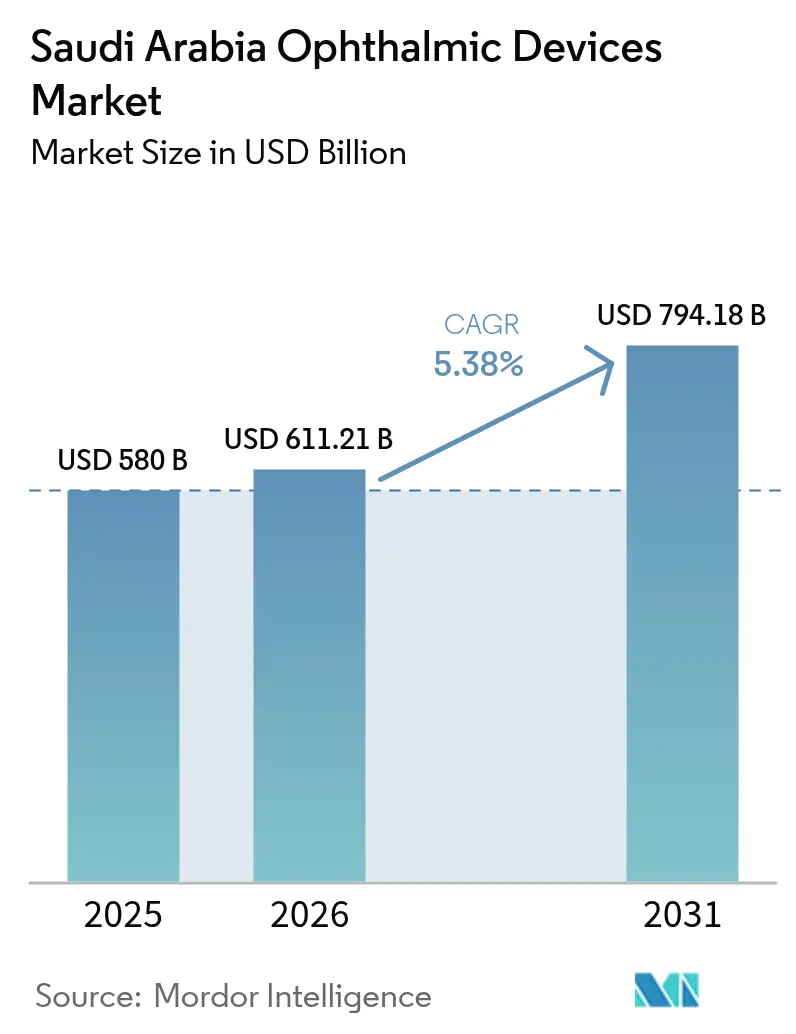

| Tamaño del mercado en el año base (2025) | 580 Mil millones de dólares |

| Tamaño del Mercado (2026) | 611.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 794.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Oftálmicos de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos oftálmicos de Arabia Saudita crezca de USD 580 millones en 2025 a USD 611,21 millones en 2026 y se prevé que alcance USD 794,18 millones en 2031 a una CAGR del 5,38% durante 2026-2031. Este avance está anclado en el plan de modernización sanitaria de USD 65 mil millones de la Visión 2030. La demanda sostenida surge de una carga de diabetes que ascendió a 7 millones de casos en 2021 y se espera que alcance los 8,4 millones en 2030, lo que incrementa la necesidad de tecnologías de cribado y monitoreo. La rápida adopción de diagnósticos basados en inteligencia artificial (IA), la creciente inversión privada en centros ambulatorios de atención oftalmológica y la consolidación de Riad y Yeda como centros de turismo médico dinamizan aún más el mercado de dispositivos oftálmicos de Arabia Saudita. Sin embargo, persisten obstáculos en forma de dependencia de las importaciones que eleva los precios de los dispositivos y una escasez de técnicos certificados, que limita el rendimiento a pesar de la disponibilidad de equipos. Los responsables de políticas están, por tanto, perfeccionando los procedimientos de la Autoridad Saudita de Alimentos y Medicamentos (SFDA) y financiando programas de formación para aliviar estas limitaciones.

Conclusiones Clave del Informe

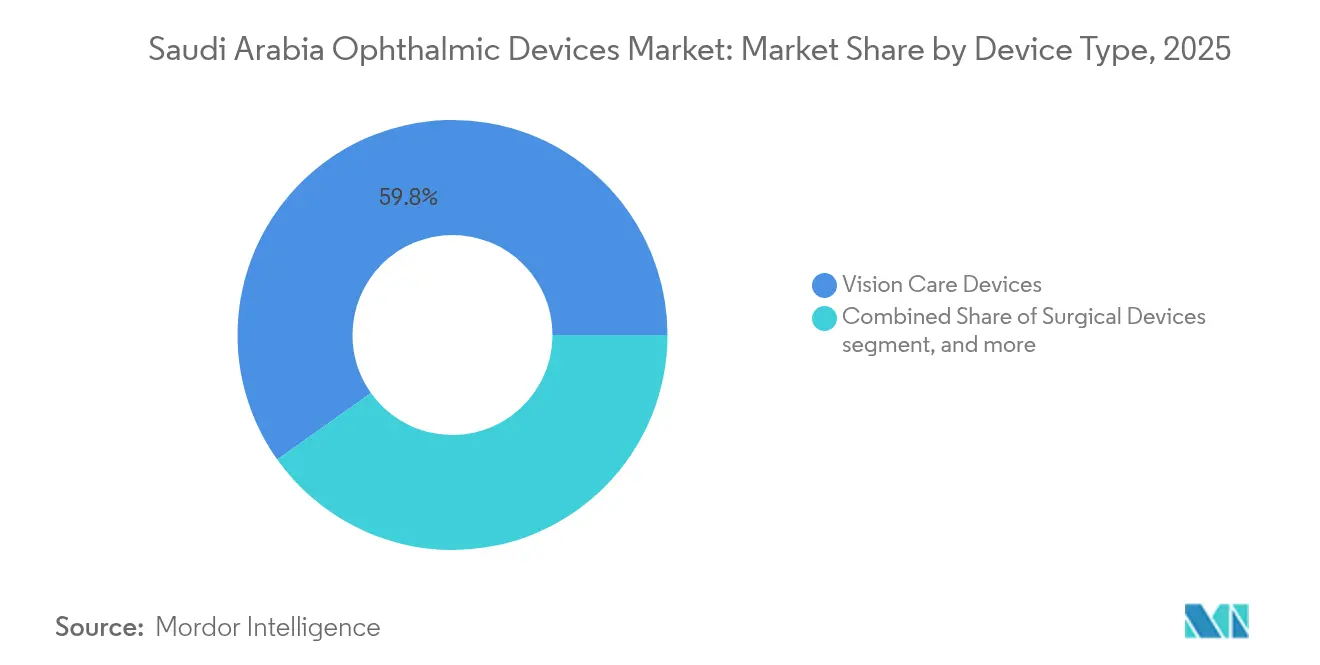

- Por tipo de dispositivo, los dispositivos de cuidado visual representaron el 59,83% de la participación del mercado de dispositivos oftálmicos de Arabia Saudita en 2025; se proyecta que los dispositivos de diagnóstico y monitoreo se expandan a una CAGR del 7,42% hasta 2031.

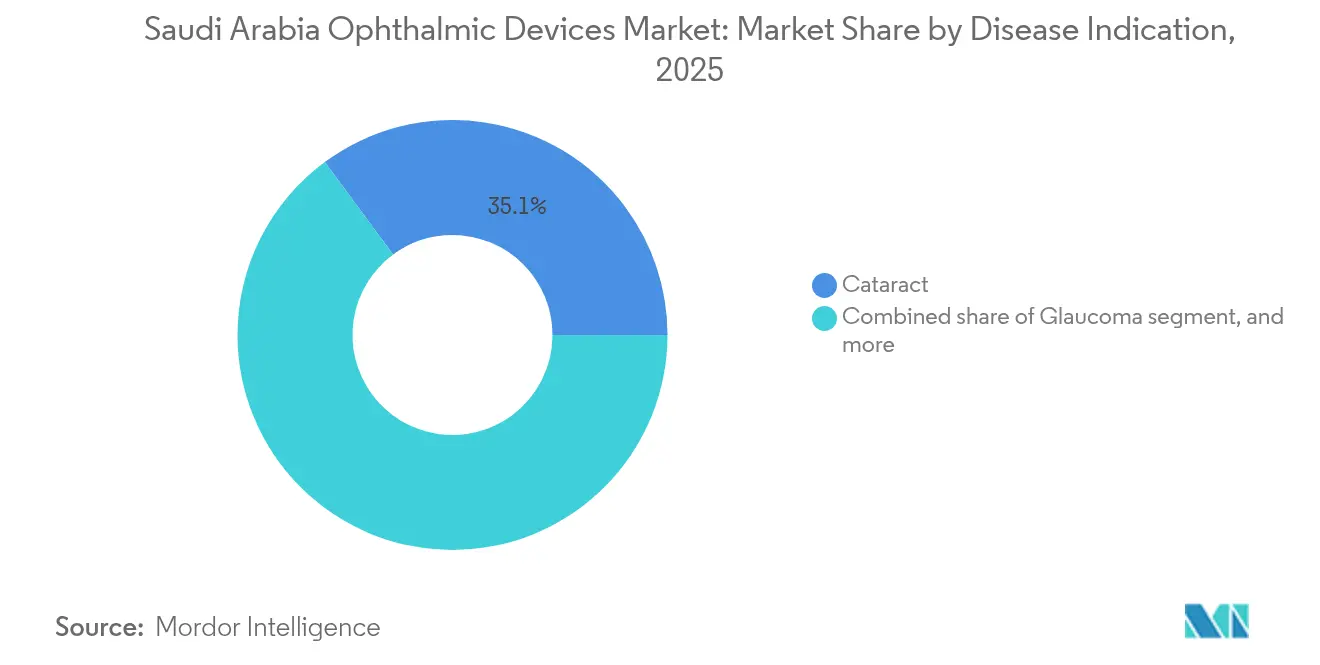

- Por indicación de enfermedad, la catarata representó el 35,12% del tamaño del mercado de dispositivos oftálmicos de Arabia Saudita en 2025, mientras que la retinopatía diabética está prevista para crecer a una CAGR del 6,74% hasta 2031.

- Por usuario final, los hospitales concentraron el 45,05% de la participación en ingresos en 2025; se espera que los centros de cirugía ambulatoria registren una CAGR del 6,55% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Oftálmicos de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de infraestructura oftalmológica financiada por el gobierno en el marco de la Visión 2030 | +1.8% | Riad, Yeda, Provincia Oriental | Mediano plazo (2-4 años) |

| Alta prevalencia de diabetes que impulsa la adopción de cribado de retinopatía diabética basado en IA | +1.2% | A nivel nacional; más fuerte en la región occidental | Largo plazo (≥ 4 años) |

| Programas obligatorios de cribado ocular prenupcial y escolar | +0.8% | Inicialmente urbano, luego nacional | Mediano plazo (2-4 años) |

| Auge de cirugías electivas premium de LASIK y cataratas a través de centros de turismo médico (Riad, Yeda) | +0.9% | Riad y Yeda | Corto plazo (≤ 2 años) |

| Surgimiento de centros de excelencia oftalmológica público-privados bajo el modelo de Asociación Público-Privada del Consejo Nacional de Salud | +0.6% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Rápida adopción de tomógrafos de coherencia óptica y cámaras de fondo de ojo conectados a la nube en policlínicas de atención primaria | +0.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Infraestructura Oftalmológica Financiada por el Gobierno en el Marco de la Visión 2030

La Visión 2030 busca elevar la participación del sector privado en la atención sanitaria al 68% para 2030 y añadir aproximadamente 84.000 camas para alcanzar los estándares de la OCDE[1]Programa Visión 2030, "Descripción General del Hospital Virtual SEHA," vision2030.gov.sa. Los planes de expansión de grandes grupos hospitalarios —como Dr Sulaiman Al Habib Medical Services, que tiene previsto aumentar su capacidad de 1.913 a 3.609 camas para 2028— se traducen directamente en mayores adquisiciones de microscopios quirúrgicos, escáneres de tomografía de coherencia óptica (OCT) y plataformas de tele-oftalmología. El Hospital Virtual SEHA conecta actualmente más de 150 hospitales, lo que permite evaluaciones retinianas remotas y amplía el alcance de los especialistas.

Alta Prevalencia de Diabetes que Impulsa la Adopción de Cribado de Retinopatía Diabética Basado en IA

La diabetes afecta al 31,0% de los adultos en el Reino, y la retinopatía diabética (RD) impacta al 46% de los diabéticos en la región occidental. Un programa nacional de tele-retinopatía habilitado con IA, lanzado en 2024, acelera el rendimiento y la precisión del cribado. Los primeros resultados indican una reducción del 30,0% en las derivaciones innecesarias, lo que impulsa la demanda de cámaras de fondo de ojo preparadas para IA y sistemas de gestión de imágenes integrados en la nube. Las brechas de conocimiento persistentes —el 29% de los pacientes declara no haberse sometido nunca a un examen ocular— se abordan mediante campañas de concienciación financiadas por los pagadores, que deberían impulsar la utilización de dispositivos.

Programas Obligatorios de Cribado Ocular Prenupcial y Escolar

El cribado genético prenupcial obligatorio, vigente desde 2004, aún carece de pruebas oculares integrales a pesar de la alta prevalencia de enfermedades oculares hereditarias. La consanguinidad representa el 87,2% de los casos pediátricos de estrabismo, lo que pone de relieve el alcance de los autorrefractómetros portátiles en las clínicas de atención primaria. El cribado escolar sigue siendo ad hoc; un estudio de Qassim encontró una tasa de fracaso en las pruebas de visión del 26,6% entre los niños en edad preescolar, lo que señala una fuerte demanda latente de kits de diagnóstico portátiles[2]Naif Almutairi, "Servicios de Atención Ocular en la Atención Primaria de Arabia Saudita," sciencedirect.com. Los padres muestran una alta concienciación pero un seguimiento limitado en los controles oculares regulares, lo que sugiere un potencial de crecimiento una vez que se promulguen las directrices nacionales.

Auge de Cirugías Electivas Premium de LASIK y Cataratas a Través de Centros de Turismo Médico

Riad y Yeda se posicionan como centros regionales de cirugía ocular de alta gama. Magrabi Health por sí sola realiza más de 200.000 procedimientos anuales en 40 centros, habiendo sido pionera en el LASIK en la región. Los precios competitivos en paquetes atraen a pacientes del Golfo, lo que sustenta una demanda constante de sistemas de láser de femtosegundo, lentes intraoculares premium y diagnósticos avanzados. Alcon fortaleció este ecosistema premium al inaugurar el primer Centro de Experiencia Alcon de Oriente Medio en Yeda en marzo de 2025.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de las importaciones que infla los precios de los dispositivos tras la armonización arancelaria (SFDA) | −1.2% | A nivel nacional; segmentos premium | Corto plazo (≤ 2 años) |

| Escasez de técnicos oftálmicos certificados que limita el rendimiento diagnóstico | −0.9% | Regiones rurales más afectadas | Mediano plazo (2-4 años) |

| Largos plazos de registro de dispositivos en la SFDA que retrasan los lanzamientos | −0.7% | A nivel nacional | Corto plazo (≤ 2 años) |

| El comercio electrónico de lentes de contacto sensible al precio frena la adopción de dispositivos de cuidado visual premium | −0.4% | A nivel nacional; más fuerte en los canales de comercio electrónico urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de las Importaciones que Infla los Precios de los Dispositivos

La SFDA exige la certificación ISO 13485 y representantes autorizados locales, lo que eleva los costos de las transacciones de importación. A partir de enero de 2025, todos los dispositivos médicos también requieren certificados de conformidad de la plataforma SABER, que añaden tasas de cumplimiento que los vendedores trasladan a los compradores. Estos gastos elevan los costos de desembarque —especialmente para equipos de imagen premium— en un 15% estimado, lo que frena la adopción en clínicas más pequeñas.

Escasez de Técnicos Oftálmicos Certificados que Limita el Rendimiento Diagnóstico

Arabia Saudita cuenta con 2.608 oftalmólogos (81,06 por millón de habitantes), superando las directrices de la OMS, pero solo el 38% son nacionales y la distribución es desigual: Riad tiene 75,6 por millón frente a 42,8 por millón en Jazan[3]Khalid Aldebasi, "Distribución de Oftalmólogos en las Regiones de Arabia Saudita," ncbi.nlm.nih.gov. A nivel de técnicos, solo el 0,47% de los centros de atención primaria prestan servicios de optometría, por lo que dispositivos de alto valor como los escáneres de tomografía de coherencia óptica suelen estar infrautilizados. Las becas gubernamentales y la concesión acelerada de licencias tienen como objetivo cerrar la brecha de competencias, pero tardarán años en generar una plantilla equilibrada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Equipos de Diagnóstico Aceleran la Innovación

Los dispositivos de cuidado visual mantuvieron una participación del 59,83% en el mercado de dispositivos oftálmicos de Arabia Saudita en 2025, respaldados por una demanda constante de gafas, lentes de contacto y sistemas de dispensación. Sin embargo, los Dispositivos de Diagnóstico y Monitoreo están previstos para expandirse a una CAGR del 7,42% hasta 2031, lo que refleja el giro de los hospitales hacia la identificación temprana de enfermedades. Dentro de este grupo, los escáneres de tomografía de coherencia óptica deberían concentrar el 24,18% de los ingresos diagnósticos en 2025, beneficiándose de la superior visualización de las capas retinianas que facilita el cribado de la degeneración macular y la retinopatía diabética. Las cámaras de fondo de ojo de campo ultra-amplio también registran pedidos sólidos porque los clínicos desean imágenes integrales de la retina periférica para detectar lesiones que los sistemas de 45 grados no detectan.

El ciclo alcista del diagnóstico se ve reforzado por los mandatos nacionales de telesalud que integran la gestión de imágenes basada en la nube y la clasificación mediante IA. Como resultado, el tamaño del mercado de dispositivos oftálmicos de Arabia Saudita asignado al hardware de diagnóstico aumenta en paralelo con los programas de cribado vinculados digitalmente. La demanda de dispositivos quirúrgicos crece a un ritmo moderado, impulsada por la adopción de lentes intraoculares premium en procedimientos electivos de cataratas y refractivos populares en Riad y Yeda. Los aranceles de importación siguen siendo un lastre para los compradores más pequeños, pero los proveedores multinacionales compensan los aranceles con opciones de arrendamiento y contratos de servicio integrados.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Indicación de Enfermedad: La Retinopatía Diabética Impulsa la Transformación Digital

La catarata mantuvo el 35,12% de los ingresos en 2025, lo que refleja el envejecimiento de la población y los altos volúmenes de cirugía en los hospitales públicos. La retinopatía diabética registra ahora la trayectoria de crecimiento más rápida con una CAGR del 6,74% prevista para 2026-2031, impulsada por una prevalencia de diabetes que alcanzó los 7 millones de pacientes en 2021. El tamaño del mercado de dispositivos oftálmicos de Arabia Saudita vinculado a la atención de la retinopatía diabética está, por tanto, creciendo rápidamente a medida que los pagadores subvencionan redes de cámaras de fondo de ojo basadas en IA y unidades de angiografía por tomografía de coherencia óptica para el mapeo microvascular.

El glaucoma le sigue con innovaciones en implantes microinvasivos que reducen la presión intraocular al tiempo que acortan el tiempo de recuperación. Las soluciones para cataratas continúan beneficiándose de la demanda de lentes multifocales y tóricas premium entre los casos de pago directo y turismo médico. Los proveedores están introduciendo paquetes de vitrectomía desechables y sistemas de facoemulsificación de doble plataforma para optimizar la rotación en quirófano en centros de alto volumen, manteniendo el impulso general de ventas a pesar de las presiones de precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Los Centros de Cirugía Ambulatoria Capturan el Giro hacia la Atención Ambulatoria

Los hospitales captaron el 45,05% del gasto total en 2025, aprovechando las vías de atención integrada y los ciclos de presupuesto de capital. Sin embargo, los Centros de Cirugía Ambulatoria (CCA) están previstos para una CAGR del 6,55%, reflejando un giro global hacia la oftalmología de día, especialmente los procedimientos de cataratas y LASIK. Los incentivos gubernamentales que elevan la participación del sector privado al 68% para 2030 animan a los inversores a construir redes de centros de cirugía ambulatoria equipados con láseres de femtosegundo, plataformas de facoemulsificación y diagnósticos en el punto de atención, todos ellos procedentes del mercado de dispositivos oftálmicos de Arabia Saudita.

Las clínicas oftalmológicas especializadas también escalan rápidamente a medida que las cadenas regionales amplían su presencia más allá de las ciudades de primer nivel. Estas clínicas se concentran en nichos de cuidado refractivo y de retina, adquiriendo torres de imagen compactas y láseres portátiles para adaptarse a quirófanos más pequeños. Los hospitales siguen dominando los casos complejos de onco-oftalmología, pediátricos y traumatológicos, garantizando una demanda de base para microscopios de alta complejidad y consolas de vitrectomía.

Panorama regulatorio

Los dispositivos oftálmicos en Arabia Saudita están regulados por la Autoridad Saudí de Alimentos y Medicamentos (SFDA) bajo su marco de dispositivos médicos, con la entrada al mercado centrada en la obtención de una Autorización de Comercialización de Dispositivos Médicos (MDMA). Los fabricantes, importadores, distribuidores y Representantes Autorizados deben operar bajo una licencia de establecimiento de la SFDA, y las presentaciones se realizan electrónicamente a través del portal SFDA GHAD, junto con un requisito de evaluación de expediente técnico alineado con el perfil de riesgo del dispositivo y la guía de clasificación.

Los requisitos de cumplimiento se han expandido de maneras que afectan la comercialización de dispositivos oftálmicos y la gestión del ciclo de vida. A partir de enero de 2025, los dispositivos médicos también requieren certificados de conformidad de la plataforma SABER, lo que añade una capa de conformidad paralela que incrementa la carga administrativa para los segmentos con alta dependencia de importación. Para las ofertas combinadas de dispositivo-fármaco relevantes en oftalmología, la SFDA emitió la Guía para la Clasificación y Registro de Productos Combinados (Versión 2.0), vigente desde el 5 de marzo de 2026, que introduce un enfoque de Modo de Acción Primario (PMOA) y un plan escalonado para las expectativas de expedientes auxiliares hasta 2030, lo que cambia la planificación y secuenciación de expedientes para las carteras combinadas.

Panorama Competitivo

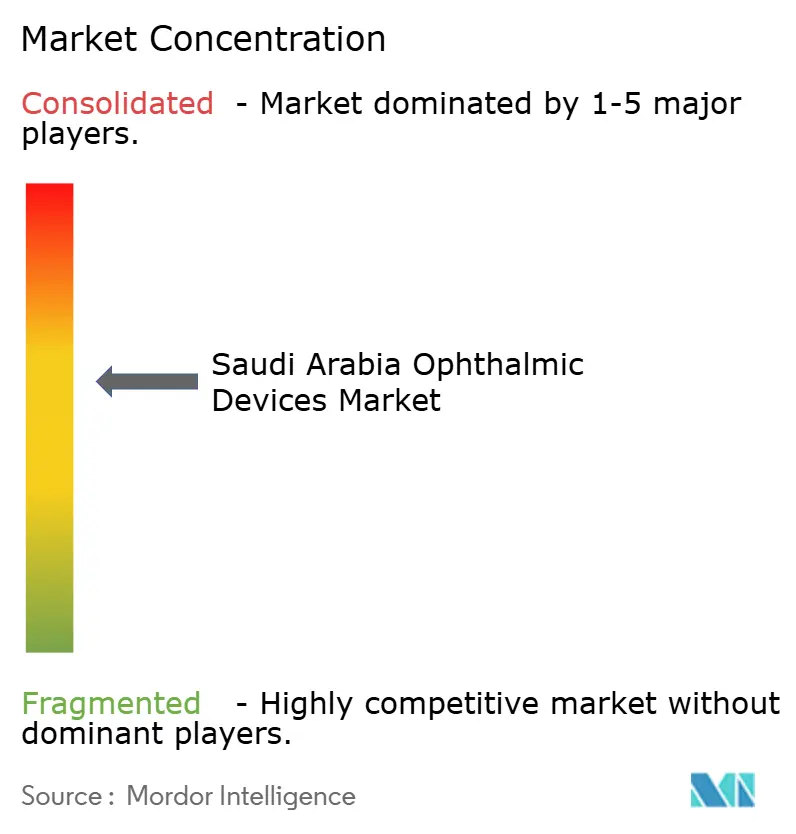

El mercado de dispositivos oftálmicos de Arabia Saudita presenta una concentración moderada. Los fabricantes de equipos originales globales como Alcon, Carl Zeiss Meditec, Johnson & Johnson Vision y Bausch + Lomb dominan los segmentos de alta tecnología, aprovechando amplias carteras y redes de servicio. El Centro de Experiencia de Alcon en Yeda ofrece formación a cirujanos y demostraciones in situ, consolidando su influencia sobre la adquisición de dispositivos premium. Las multinacionales tienen una sólida posición en imagen diagnóstica y fungibles quirúrgicos, sectores que requieren intensidad de capital y experiencia regulatoria.

Las cadenas locales y regionales, incluidas Magrabi Health y Saudi German Hospital Group, compiten en amplitud de servicios y cobertura geográfica, asociándose frecuentemente con proveedores globales para transferencias de tecnología e iniciativas de formación conjunta. El auge de las plataformas de tele-retinopatía basadas en IA crea espacio para nuevos participantes impulsados por software que se diferencian por la precisión de sus algoritmos más que por su trayectoria en hardware. Sin embargo, los aranceles de importación y los plazos de la SFDA favorecen a los distribuidores establecidos que pueden gestionar el cumplimiento normativo y financiar el inventario.

Existen oportunidades de espacio en blanco en unidades de cribado móvil, cámaras de fondo de ojo portátiles de bajo costo y servicios de formación de técnicos. Las empresas emergentes internacionales que ofrecen tomografía de coherencia óptica portátil e imagen del segmento anterior basada en teléfonos inteligentes pueden ganar tracción si aseguran asociaciones con representantes autorizados y soporte técnico local. Las licitaciones públicas sensibles al precio aún consideran el valor por encima de las características premium, lo que posiciona a los proveedores de nivel medio para ganar cuota de mercado una vez que los procedimientos SABER se estabilicen.

Líderes de la Industria de Dispositivos Oftálmicos de Arabia Saudita

Alcon Inc

Bausch Health Companies Inc

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care

EssilorLuxottica SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se concentra en escalar la capacidad de diagnóstico y monitoreo que puede operar fuera de los hospitales terciarios. El programa nacional de teleretinopatía lanzado en 2024 y la red del Hospital Virtual SEHA, que vincula a más de 150 hospitales, han creado un modelo operativo para la evaluación retiniana distribuida, apoyando la demanda de cámaras de fondo de ojo listas para IA, OCT conectada a la nube y plataformas de gestión de imágenes que se ajustan a los flujos de trabajo de atención primaria y policlínicas. Con un 29% de pacientes que reportan nunca haberse realizado un examen ocular, los proveedores y pagadores tienen margen para expandir vías de detección estandarizadas utilizando autorrefractores portátiles, imágenes portátiles y despliegue basado en servicios (arrendamiento, equipo gestionado y capacitación en el sitio) donde la escasez de técnicos deja el equipo instalado subutilizado.

Las palancas de adquisición y localización agregan una oportunidad adicional, especialmente para los proveedores que se alinean con licitaciones públicas y requisitos de contenido local. Los programas de Vision 2030 y las estructuras de adquisición, incluidos los marcos de NUPCO, favorecen a los proveedores que pueden ofrecer cobertura de servicio local, tiempos de respuesta más rápidos y pasos de fabricación localizados como ensamblaje, empaque o etiquetado bajo la guía de la SFDA (por ejemplo, las vías referenciadas en MDS-G11). Movimientos empresariales que profundizan la capacidad local, como la apertura de Alcon de su Centro de Experiencia en Jeddah en marzo de 2025 para la formación de cirujanos y la educación tecnológica, también apuntan a modelos de educación más servicio como un diferenciador junto con las ventas de hardware, particularmente en los centros premium de cirugía de cataratas y refractiva en Riad y Jeddah.

Desarrollos recientes del sector

- Marzo de 2026: Johnson & Johnson anunció la aprobación de la FDA de EE. UU. para el lente intraocular TECNIS PureSee para cirugía de cataratas. La aprobación amplía la cartera de visión quirúrgica de la empresa, que también se comercializa a nivel internacional, fortaleciendo el posicionamiento competitivo en categorías premium de LIO relevantes para los centros de cataratas de alto volumen y electivos de Arabia Saudita.

- Marzo de 2025: Alcon inauguró el primer Alcon Experience Center en Medio Oriente y África en Jeddah y firmó acuerdos de capacitación con hospitales líderes. La instalación apoya la educación localizada de cirujanos y la demostración de productos, lo que puede acortar los ciclos de adopción para plataformas avanzadas de cataratas y refractiva y refuerza el soporte postventa como criterio de adquisición.

- Mayo de 2024: Formosa Pharmaceuticals firmó un acuerdo de licencia exclusiva con Tabuk Pharmaceuticals para comercializar una suspensión oftálmica de propionato de clobetasol (0.05%) en Medio Oriente y el Norte de África. El acuerdo destaca el papel de los socios con sede en Arabia Saudita en la navegación regulatoria y la comercialización, y fortalece los canales regionales que pueden influir en la adquisición combinada y el acceso al formulario junto con la utilización de dispositivos para procedimientos oftálmicos.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos generados por los dispositivos oftálmicos vendidos y utilizados en Arabia Saudita para el diagnóstico ocular, la corrección de la visión y el soporte de cirugía ocular, en entornos hospitalarios, clínicos y minoristas, contabilizados en el punto de venta al cliente local.

Exclusiones de alcance: Excluimos los fármacos oftálmicos, los servicios de cuidado de la visión y el equipo hospitalario general que no está destinado principalmente al uso en el cuidado ocular.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Escáneres de Tomografía de Coherencia Óptica

- Cámaras de Fondo de Ojo y Retinianas

- Autorrefractómetros y Queratómetros

- Sistemas de Topografía Corneal

- Sistemas de Imagen por Ultrasonido

- Perímetros y Tonómetros

- Otros Dispositivos de Diagnóstico y Monitoreo

- Dispositivos Quirúrgicos

- Dispositivos Quirúrgicos para Cataratas

- Dispositivos Quirúrgicos Vitreorretinianos

- Dispositivos Quirúrgicos Refractivos

- Dispositivos Quirúrgicos para Glaucoma

- Otros Dispositivos Quirúrgicos

- Dispositivos de Cuidado Visual

- Monturas y Lentes para Gafas

- Lentes de Contacto

- Dispositivos de Diagnóstico y Monitoreo

- Por Indicación de Enfermedad

- Catarata

- Glaucoma

- Retinopatía Diabética

- Otras Indicaciones de Enfermedad

- Por Usuario Final

- Hospitales

- Clínicas Oftalmológicas Especializadas

- Centros de Cirugía Ambulatoria (CCA)

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó por definir el conjunto de demanda y la distribución por entornos de atención, para que los supuestos posteriores no se desviaran. Consultamos fuentes públicas como las publicaciones estadísticas del Ministerio de Salud de Arabia Saudita, la Autoridad General de Estadística y los perfiles de salud por país de la Organización Mundial de la Salud para comprender la población, la carga de diabetes y las señales de acceso que determinan los volúmenes de exámenes oculares y cirugías en Arabia Saudita.

Para añadir contexto sobre dispositivos y procedimientos, también utilizamos materiales como revistas de oftalmología revisadas por pares, organizaciones internacionales de diabetes y prevención de la ceguera, y portales oficiales de licitaciones donde el lenguaje de adquisición indica qué se está comprando y con qué frecuencia. Los informes anuales de las empresas, las presentaciones para inversionistas y la prensa reputada se utilizaron para verificar el enfoque de categoría y la dirección de precios, mientras que las suscripciones pagadas para datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes y el seguimiento selectivo de licitaciones ayudaron a validar los plazos y los ciclos de renovación tecnológica. Estas fuentes documentales son ilustrativas y no exhaustivas, y también recurrimos a fuentes públicas y pagadas adicionales para la recopilación, validación y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para confirmar lo que las fuentes documentales no pueden mostrar claramente, especialmente los patrones actuales de adquisición, la combinación de canales y la división práctica entre el equipo de diagnóstico y los consumibles utilizados en los flujos de trabajo de las clínicas saudíes. Hablamos con una variedad de encuestados, incluidos distribuidores, importadores, equipos de adquisición hospitalaria, oftalmólogos y gerentes de clínicas en los principales centros de demanda del país, y luego utilizamos sus comentarios para cerrar brechas y verificar nuestros supuestos de precios y volumen.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos ejecutivos: 12% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 18% | Gerentes: 54% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se construyó utilizando una lógica de arriba hacia abajo y de abajo hacia arriba, donde el punto de partida fue el conjunto de demanda tratada en Arabia Saudita y cómo se traduce en el uso de dispositivos en entornos de cuidado ocular. Para la vista de arriba hacia abajo, se utilizaron las vías de procedimiento y detección para reconstruir la demanda, y luego se aplicaron ratios de conversión para las categorías de dispositivos estrechamente vinculadas a la actividad de atención.

Los principales insumos incluyeron la población diagnosticada con diabetes como proxy de las necesidades de detección retiniana, el rendimiento de cirugías de cataratas y refractivas en grandes hospitales y centros privados, los ciclos de reemplazo de la base instalada de dispositivos de diagnóstico, las bandas de precio de venta promedio para los principales grupos de dispositivos, y las señales de dependencia de importación que influyen en la disponibilidad y el momento. Cuando fue necesario, se realizaron verificaciones selectivas de abajo hacia arriba utilizando comprobaciones de canal de distribuidores y cálculos muestreados de precio de venta promedio en función del volumen y el tiempo, y luego los totales se ajustaron cuando un patrón de compra local sugería una combinación diferente. Las brechas se manejaron utilizando rangos de adopción conservadores que se volvieron a probar con la retroalimentación de las entrevistas, en lugar de forzar una consolidación detallada que no se puede observar de manera consistente.

Para el pronóstico, se utilizó el análisis de escenarios porque las expansiones de capacidad impulsadas por políticas y el momento de las licitaciones pueden alterar la demanda anual más que una línea de tendencia uniforme. Los supuestos de crecimiento de procedimientos, la cadencia de reemplazo y los precios se proyectaron utilizando el consenso de expertos de las entrevistas y una revisión de las señales recientes de inversión hospitalaria y del sector privado.

Validación de datos y ciclo de actualización

La validación se realizó en capas para que los totales finales se mantuvieran alineados con la actividad del mundo real, en lugar de simplemente coincidir con un único número de referencia. Comparamos los resultados del modelo con señales independientes como la dirección de los procedimientos, la visibilidad de la adquisición y los precios a nivel de categoría, y luego revisamos cualquier variación grande que no pudiera explicarse por un impulsor de mercado claro.

Antes de la aprobación final, otro analista revisa toda la cadena de supuestos, se realizan nuevos cálculos para los valores atípicos, y se activan llamadas de seguimiento cuando una categoría de dispositivo muestra un salto o caída inusual. Los informes se actualizan anualmente, y se realizan ajustes intermedios si un evento material de política, reembolso o adquisición cambia la demanda. Justo antes de la entrega, se completa una revisión reciente para que los clientes reciban la visión más actualizada.

Tamaño del mercado de dispositivos oftálmicos de Arabia Saudita según Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para este mercado pueden parecer muy distantes entre sí porque los límites de lo que se considera un dispositivo oftálmico no siempre son consistentes, y el año utilizado como punto de partida puede desplazar toda la curva. Las diferencias también surgen de cómo se trata el precio (precio de lista frente a precio realizado) y si el momento de importación se combina con el año de uso o el año de compra.

Al verificar los impulsores de demanda vinculados a procedimientos y actualizar los supuestos de precio y reemplazo con entrevistas locales, Mordor Intelligence mantiene el total de Arabia Saudita vinculado al uso de dispositivos en clínicas oculares y departamentos de oftalmología hospitalaria, en lugar de mezclar el valor minorista óptico adyacente, como las lentes de anteojos, que a menudo se contabiliza de manera diferente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 611,21 millones de USD (2026) | |

| Consultoría global A | 515,30 millones de USD (2025) | Utiliza un año base diferente y aplica una curva de crecimiento más rápida hacia las perspectivas, lo que puede alterar los totales si los ciclos de reemplazo y los precios realizados no se vuelven a validar para los patrones de adquisición locales. |

| Consultoría regional B | 425,63 millones de USD (2024) | Se ancla en un año base anterior y una ventana de estudio que puede subestimar los incrementos a corto plazo cuando las adiciones de capacidad hospitalaria y las compras impulsadas por licitaciones se distribuyen de manera irregular entre años. |

La tabla muestra que las decisiones de tiempo y la forma en que se trasladan el precio y el reemplazo pueden explicar gran parte de la dispersión. Nuestro enfoque se mantiene repetible porque se construye a partir de señales de demanda visibles, y luego se verifica de manera cruzada con la retroalimentación de canales y compradores antes de finalizar los totales anuales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos oftálmicos de Arabia Saudita?

El mercado está valorado en USD 611,21 millones en 2026 y se proyecta que aumente a USD 794,18 millones para 2031.

¿Qué categoría de dispositivos se expande más rápidamente?

Se prevé que los Dispositivos de Diagnóstico y Monitoreo crezcan a una CAGR del 7,42% entre 2026 y 2031, impulsados por la adopción de imagen habilitada con IA.

¿Qué importancia tiene la retinopatía diabética en el impulso de la demanda?

La retinopatía diabética afecta al 31% de los diabéticos, impulsando la rápida adopción del cribado basado en IA y convirtiéndola en el segmento de enfermedad de más rápido crecimiento con una CAGR del 6,74%.

¿Por qué están ganando terreno los Centros de Cirugía Ambulatoria?

Los centros de cirugía ambulatoria se benefician de las eficiencias de costos y del impulso de privatización de la Visión 2030, lo que resulta en una CAGR esperada del 6,55% hasta 2031 para los procedimientos oftálmicos.

¿Qué regulaciones influyen en los precios de importación?

El registro en la SFDA, el cumplimiento de la norma ISO 13485 y la plataforma SABER incrementan los costos de importación, aumentando los precios en aproximadamente un 15% para los dispositivos de alta gama.

¿Dónde se concentran las cirugías electivas premium?

Riad y Yeda albergan la mayoría de los procedimientos premium de LASIK y cataratas, respaldados por centros como Magrabi Health y nuevas instalaciones como el Centro de Experiencia de Alcon.

Última actualización de la página el: