Tamaño y Participación del Mercado de Control de Iluminación Comercial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

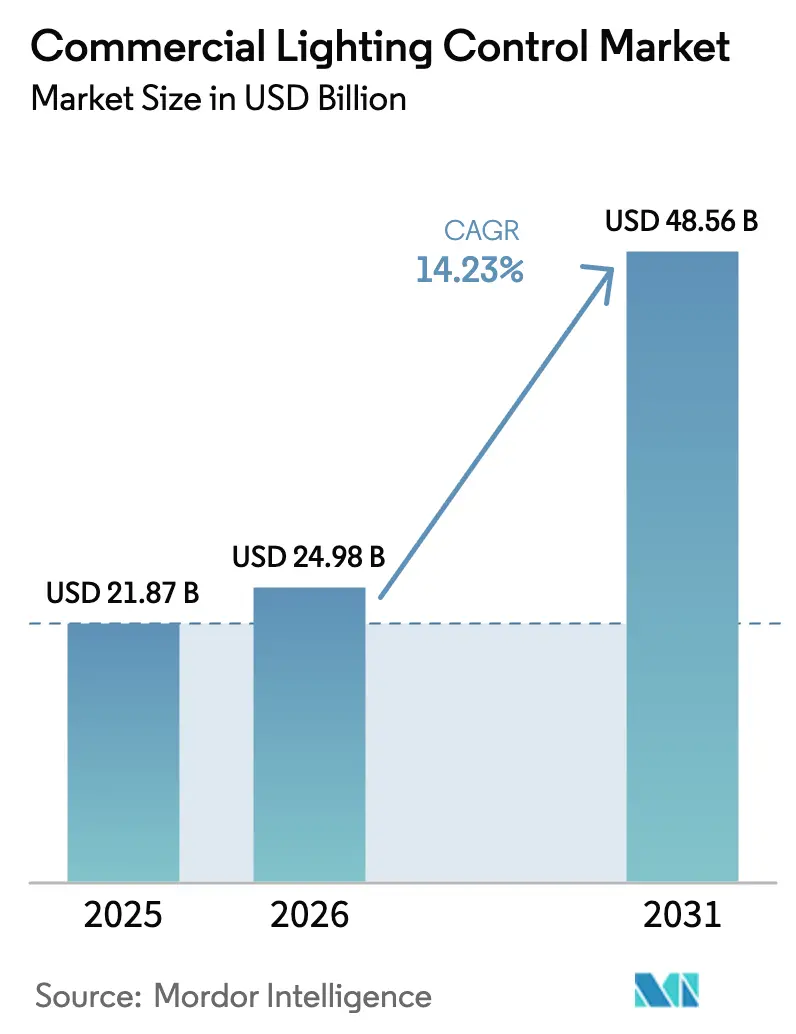

| Tamaño del Mercado (2026) | 24.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.23% CAGR |

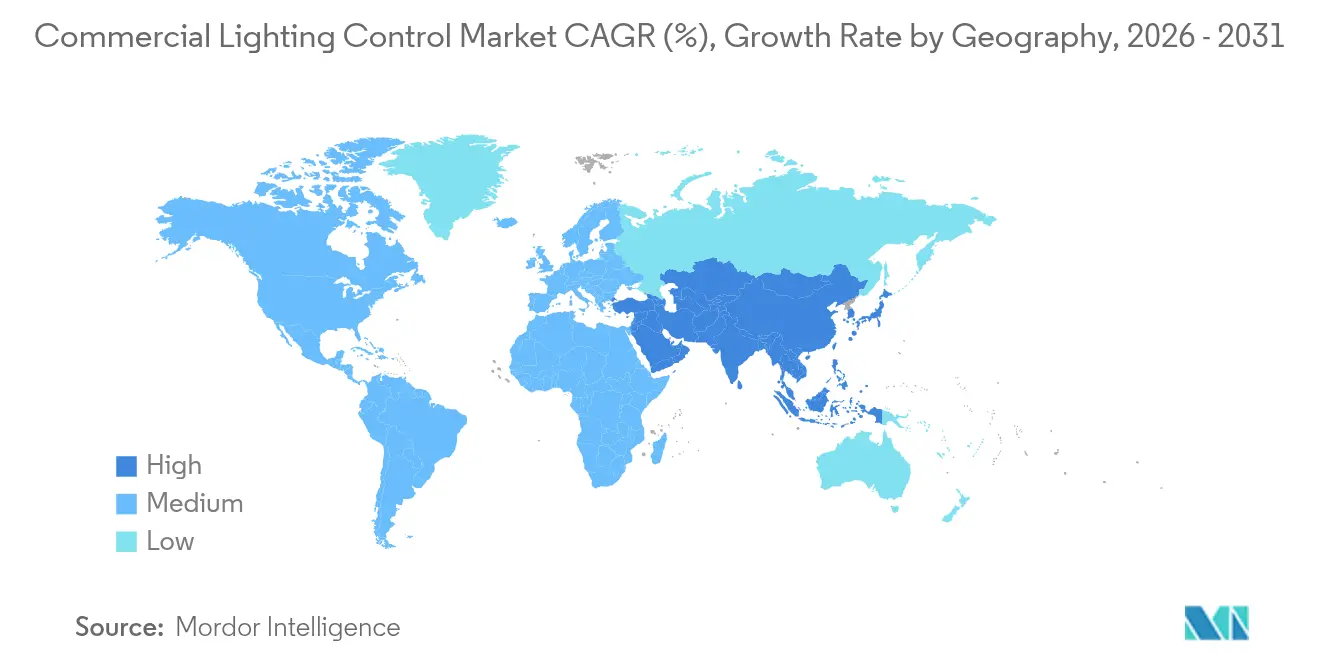

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

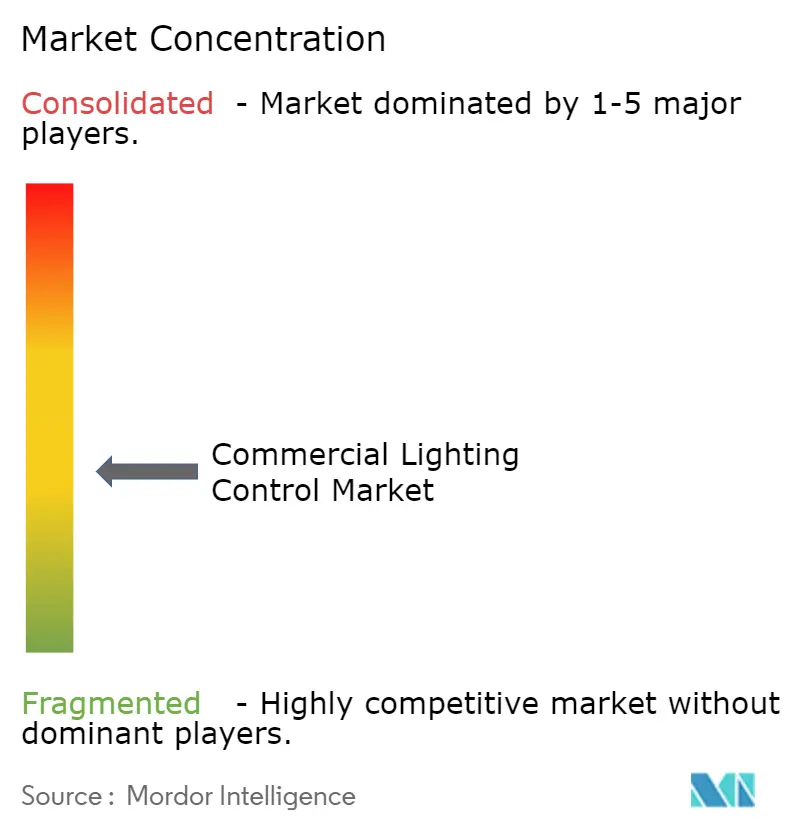

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Control de Iluminación Comercial por Mordor Intelligence

El tamaño del mercado de control de iluminación comercial en 2026 se estima en 24,98 mil millones de USD, creciendo desde el valor de 2025 de 21,87 mil millones de USD con proyecciones para 2031 que muestran 48,56 mil millones de USD, creciendo a una CAGR del 14,23% durante 2026-2031. La presión regulatoria para edificios energéticamente eficientes, los compromisos corporativos de cero emisiones netas y la rápida digitalización del sector inmobiliario comercial continúan impulsando la demanda. El cableado Power-over-Ethernet (PoE) está eliminando los obstáculos de instalación y reduciendo los costes de mano de obra, mientras que los sistemas en red que fusionan la iluminación con el análisis de ocupación están desbloqueando datos detallados sobre la utilización del espacio. Asia Pacífico lidera la adopción actual y es también la región de más rápido crecimiento, impulsada por reformas a gran escala que convierten oficinas envejecidas en activos de cero emisiones netas. La reducción de la escasez de semiconductores está favoreciendo las entregas de hardware, aunque la fragmentación de protocolos sigue inflando los costes de integración y ralentizando algunos proyectos.

Conclusiones Clave del Informe

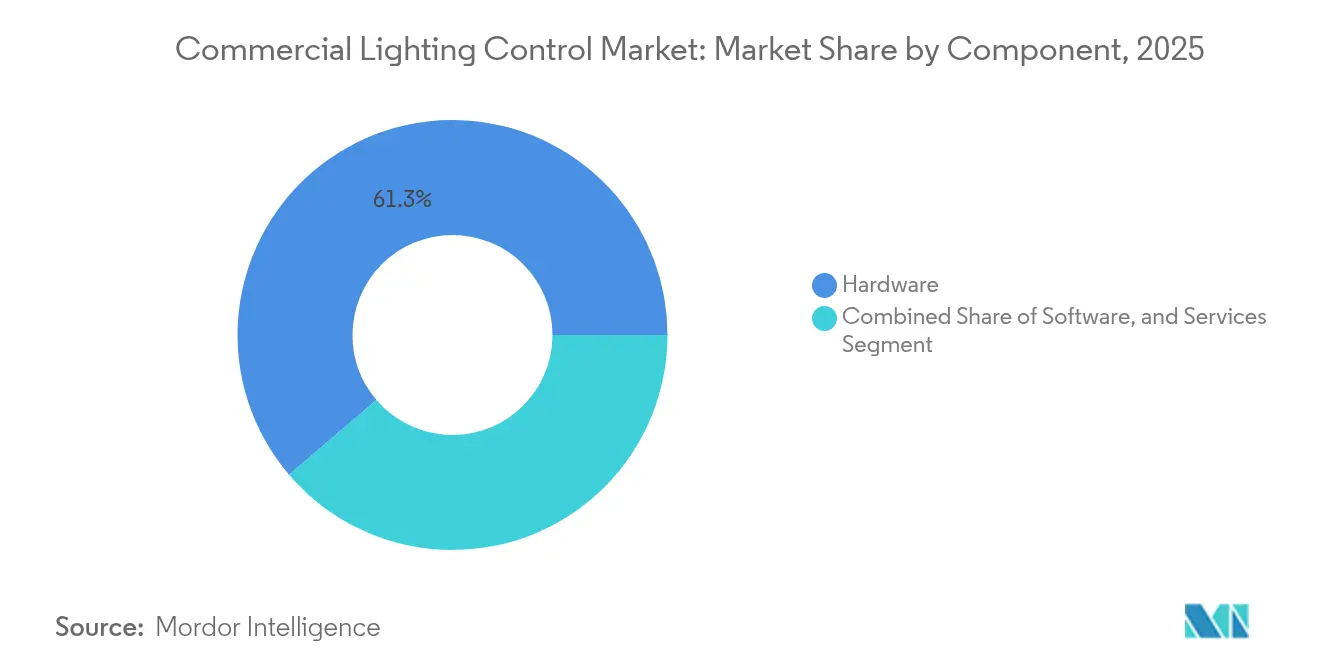

- Por componente, el hardware representó el 61,25% de la participación del mercado de control de iluminación comercial en 2025; los servicios registran la CAGR más alta del 14,2% hasta 2031.

- Por protocolo de comunicación, los sistemas cableados representaron el 57,20% del tamaño del mercado de control de iluminación comercial en 2025, mientras que los protocolos inalámbricos se expanden a una CAGR del 14,9%.

- Por tipo de instalación, la nueva construcción representó el 54,20% de los ingresos en 2025; los proyectos de reforma lideran el crecimiento con una CAGR del 14,2% gracias a códigos energéticos más estrictos.

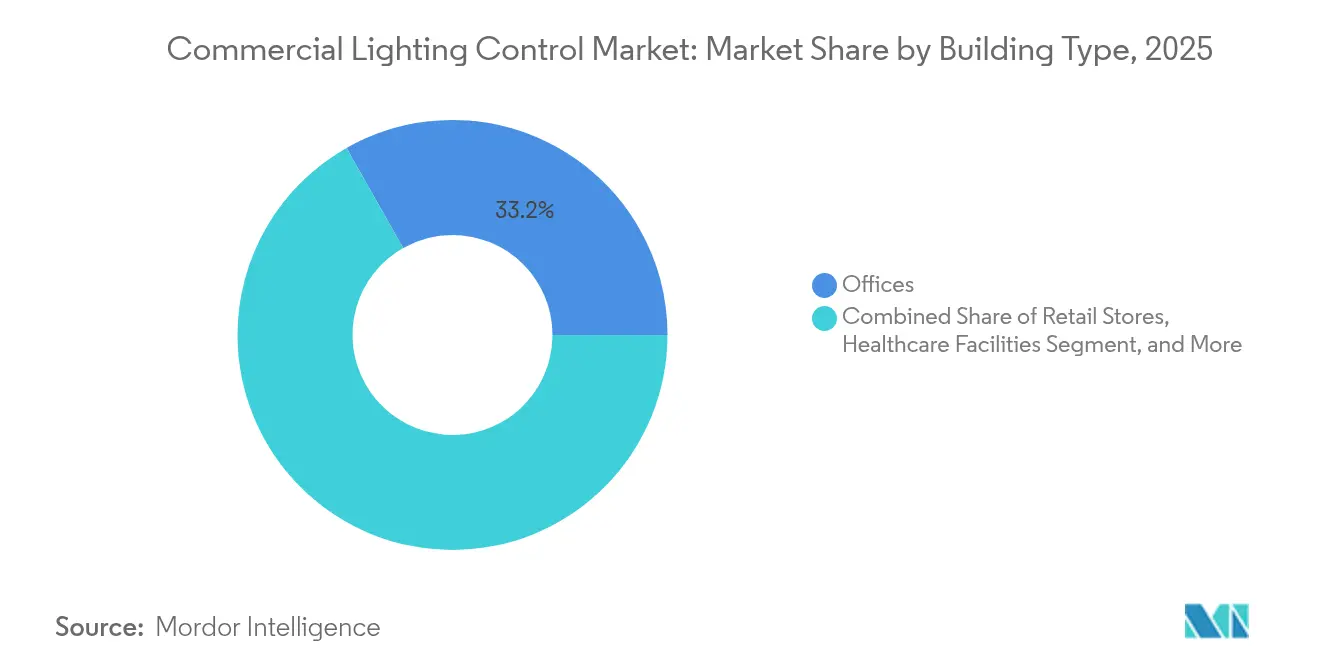

- Por tipo de edificio, los edificios de oficinas lideraron con una participación del 33,20% del tamaño del mercado de control de iluminación comercial en 2025; los edificios de hostelería y ocio avanzan a una CAGR del 15,7%.

- Por estrategia de control, los sistemas en red ya capturan el 66,30% de la participación, y las soluciones empresariales y en la nube crecen a una CAGR del 16,9%.

- Por geografía, Asia Pacífico lideró con una participación de ingresos del 33,70% del mercado de control de iluminación comercial en 2025, y también se proyecta que se expanda a una CAGR del 17,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Control de Iluminación Comercial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Códigos de energía de edificios obligatorios | +3.1% | América del Norte y UE | Mediano plazo (2-4 años) |

| Reformas de oficinas corporativas de cero emisiones netas | +2.8% | Asia Pacífico y Oceanía | Mediano plazo (2-4 años) |

| Infraestructura Power-over-Ethernet | +2.6% | Global (adopción temprana en América del Norte) | Mediano plazo (2-4 años) |

| Convergencia de iluminación y análisis de ocupación | +2.2% | América del Norte, Europa, APAC avanzado | Largo plazo (≥ 4 años) |

| Iluminación centrada en el ser humano para el trabajo híbrido | +1.9% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Programas de incentivos financiados por empresas de servicios públicos | +1.6% | América del Norte y países nórdicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Códigos de Energía de Edificios Obligatorios que Aceleran la Adopción de Controles en Red

El Código Internacional de Conservación de Energía de 2024 ahora exige regulación continua y controles de respuesta a la luz diurna para la mayoría de las obras de reforma, lo que obliga a los propietarios a seleccionar soluciones en red incluso en proyectos pequeños. Los estudios de campo muestran ahorros de energía del 30–40% sobre las reformas de referencia, y el borrador del código de California de 2025 reduce aún más los límites de carga de iluminación conectada, ampliando la cobertura a aulas y otras salas pequeñas.[1]Gary Meshberg, "Un Código Actualizado: Seguimiento del IECC 2024," Diseño e Iluminación y Aplicación, read.nxtbook.com Los proveedores de componentes que pueden demostrar cumplimiento inmediato están obteniendo preferencia de especificación por parte de arquitectos y empresas de servicios energéticos.

Reformas de Oficinas Corporativas de Cero Emisiones Netas en Campuses de Asia y Oceanía

Sídney y otras ciudades de referencia se enfrentan a una escasez proyectada del 79% de oficinas de cero emisiones netas en un plazo de cinco años. Por ello, los propietarios de inmuebles reforman las torres existentes, priorizando los controles de iluminación avanzados porque ofrecen una recuperación rápida de la inversión y sustentan mejoras más profundas en edificios inteligentes. Dichas reformas reducen los costes operativos un 16,9% al tiempo que elevan las primas de alquiler hasta un 31%.[2]Jones Lang LaSalle, "Las ciudades se preparan para la escasez de oficinas de cero emisiones netas de carbono," jll.com ABB proyecta la oportunidad acumulada de la región para las mejoras de edificios de cero emisiones netas en 43 billones de USD para 2070.[3]ABB, "La Oportunidad de 43 Billones de USD: Por qué los Edificios de Cero Emisiones Netas son un Negocio Inteligente," new.abb.com

Infraestructura Power-over-Ethernet que Habilita el Control de Iluminación de Bajo Voltaje

IEEE 802.3bt suministra hasta 90 W, lo que permite que las luminarias, sensores e interruptores PoE compartan un solo cable para alimentación y datos. Las pruebas de campo de Cisco indican que PoE reduce la complejidad de instalación en casi un 50% en comparación con el cableado de tensión de línea.[4]Cisco, "Guía de Diseño de Iluminación PoE de Bajo Voltaje," cisco.com Las reformas de la sede de Deloitte confirmaron un menor coste de cableado y un ciclo más rápido de reconfiguración de espacios.

Convergencia de Controles de Iluminación con Análisis de Ocupación

Las redes de iluminación incorporan cada vez más sensores ambientales y de presencia, que alimentan plataformas de análisis de edificios que optimizan los diseños y los programas de mantenimiento. En el sector sanitario, la sintonización dinámica de los niveles de luz en función de la ocupación en tiempo real mejora el descanso de los pacientes y la eficiencia del personal de enfermería. Los proyectos piloto en el comercio minorista muestran incrementos del 12–15% en la participación de los compradores cuando los comerciantes refinan la iluminación de los pasillos utilizando mapas de calor de tráfico. Los proveedores capaces de combinar paneles de control accionables con controles están ganando fidelización en las renovaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Interoperabilidad entre protocolos | −2.1% | Global | Mediano plazo (2-4 años) |

| Escasez de mano de obra especializada en puesta en marcha | −1.4% | Oriente Medio y África | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en redes troncales inalámbricas | −1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Retrasos en el CAPEX impulsados por la inflación para reformas de pymes | −1.1% | América del Sur y otros mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Problemas de Interoperabilidad por la Fragmentación de los Estándares de Protocolo

Persisten docenas de protocolos regionales o propietarios, lo que obliga a los fabricantes a mantener firmware de múltiples pilas y eleva los costes de diseño. Si bien ANSI/NEMA C137.10 y la iniciativa Matter apuntan a la armonización, la adopción sigue siendo parcial. Los gestores de edificios se enfrentan, por tanto, a riesgos de integración, lo que retrasa las actualizaciones o fuerza la dependencia de un único proveedor.

Escasez de Mano de Obra Especializada en Puesta en Marcha en Oriente Medio y África

Los sistemas avanzados requieren especialistas con experiencia en redes y calibración de sensores, pero Oriente Medio y África carecen de canales de formación adecuados. Los contratistas suelen aplicar una prima del 30–40% para cubrir la incertidumbre en la puesta en marcha, lo que prolonga el retorno de la inversión de los proyectos. Los estudios muestran que los sistemas mal puestos en marcha solo logran entre el 60–70% de los ahorros energéticos teóricos. Los grupos comerciales regionales están lanzando cursos acelerados, pero persisten las brechas de capacidad a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Escalan la Demanda de Optimización

El tamaño del mercado de control de iluminación comercial para hardware alcanzó los 13,39 mil millones de USD en 2025, equivalente al 61,25% de los ingresos totales. Los servicios, aunque de menor tamaño, se expanden a una CAGR del 14,2% a medida que los propietarios reconocen que una puesta en marcha experta desbloquea una reducción energética adicional del 15–20% más allá de los ahorros en equipos. Las plataformas de software añaden diagnósticos remotos y detección de fallos basada en inteligencia artificial, impulsando los ingresos recurrentes para los proveedores.

Las crecientes necesidades de integración de edificios posicionan a las consultoras de ingeniería y diseño como socios críticos. Proveedores como Signify ya obtienen el 30% de sus ventas de ofertas conectadas, lo que señala un giro desde los márgenes de hardware hacia los servicios basados en datos. A medida que las grandes carteras se estandarizan en paneles de control comunes en la nube, los contratos de soporte plurianuales aseguran flujos de ingresos predecibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Protocolo de Comunicación: El Impulso Inalámbrico se Consolida

Las redes DALI cableadas representaron el 57,20% del mercado de control de iluminación comercial en 2025. Sin embargo, los envíos inalámbricos registran una CAGR del 14,9%, impulsados por la economía de las reformas y la evolución de los ecosistemas Bluetooth Mesh, Zigbee y Thread. DALI+ ahora transporta comandos familiares a través de medios IP o inalámbricos, conectando sistemas heredados y emergentes.

PoE difumina las categorías de cableado tradicionales al combinar datos y alimentación de bajo voltaje. Mantiene la fiabilidad del cableado al tiempo que simplifica la topología, impulsando la participación en proyectos de mejora para inquilinos. La tecnología de interruptores de recolección de energía de EnOcean reduce aún más el mantenimiento de baterías, reforzando el retorno de la inversión inalámbrico en aplicaciones de techos altos.

Por Tipo de Instalación: Las Reformas Superan a las Nuevas Construcciones

La actividad de reforma captura el 45,80% de los ingresos de 2025, pero crece más rápido que la nueva construcción, lo que refleja las sustituciones impulsadas por los códigos de luminarias que ahora desencadenan actualizaciones de control. La participación del mercado de control de iluminación comercial para proyectos de reforma se beneficia de períodos de recuperación de 18-24 meses y de mejores deducciones fiscales 179D. Los kits inalámbricos minimizan las molestias a los inquilinos, mientras que los sensores integrados en las luminarias agilizan las aprobaciones.

En contraste, los proyectos de nueva construcción siguen especificando redes centralizadas desde el primer día, especialmente para construcciones de campus y centros de datos que valoran los paneles de control unificados. Sin embargo, los largos ciclos de diseño pueden exponerlos a cambios de protocolo, lo que hace que la modularidad sea primordial.

Por Tipo de Edificio: La Hostelería Prioriza la Experiencia

El parque de oficinas generó el 33,20% de los ingresos de 2025, pero los hoteles y los locales de ocio avanzan a una CAGR del 15,7%. Los operadores despliegan luminarias de temperatura de color ajustable y preajustes de escena que elevan el confort de los huéspedes al tiempo que reducen los presupuestos energéticos. Estudios verificados muestran que la iluminación centrada en el ser humano aumenta la productividad del personal un 6% y la creatividad un 15% en oficinas híbridas.

Las cadenas minoristas combinan la iluminación con el análisis de compradores, guiando la colocación de productos en tiempo real. Las instalaciones sanitarias requieren iluminación de apoyo circadiano para favorecer la recuperación y la alerta del personal de enfermería, lo que obliga a los proveedores a cumplir estrictos estándares de deslumbramiento y parpadeo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Estrategia de Control: Las Plataformas en la Nube Lideran la Integración

Las soluciones en red ya dominan el 66,30% de los ingresos, y las arquitecturas de nube empresarial registran una CAGR del 16,9%. Los módulos de inteligencia artificial prevén la ocupación y modulan el brillo, integrándose perfectamente con los sistemas de climatización para una respuesta a la demanda holística. El tamaño del mercado de control de iluminación comercial vinculado a los servicios en la nube se está expandiendo a medida que los campus apuntan a paneles de control para toda la cartera.

Los sensores independientes siguen sirviendo para renovaciones de bajo presupuesto, pero la caída de los costes de las pasarelas y una puesta en marcha más sencilla inclinan las preferencias hacia las redes a nivel de sala. La regulación continua exigida por los códigos acelera este cambio porque los interruptores de uso único no pueden ofrecer la granularidad requerida.

Análisis Geográfico

Asia Pacífico representa el 33,70% de los ingresos globales en 2025 y registra una CAGR del 17,6% hasta 2031. La acelerada urbanización, combinada con la escasez de oficinas certificadas de cero emisiones netas, impulsa reformas agresivas en las que los controles de iluminación son la primera intervención de bajo capital. Las hojas de ruta gubernamentales de neutralidad de carbono y las amplias inversiones en cadenas de suministro estimulan aún más la demanda.

América del Norte ocupa el segundo lugar. La deducción 179D actualizada más 13.500 millones de USD en subvenciones de eficiencia del Departamento de Energía de los Estados Unidos reducen los períodos de recuperación de los proyectos y popularizan los controles avanzados, especialmente en campus habilitados para PoE. Los reembolsos activos de las empresas de servicios públicos para sistemas en red refuerzan la adopción. Europa le sigue, impulsada por el Pacto Verde Europeo y estrictos estándares de rendimiento de edificios. Las actualizaciones del sector público lideran el volumen de especificaciones, garantizando una demanda constante de soluciones de protocolo abierto. Oriente Medio y África crecen desde una base menor, pero están limitados por la escasez de personal especializado en puesta en marcha. Están surgiendo alianzas de formación, aunque las carteras de proyectos a corto plazo siguen siendo cautelosas. América del Sur se enfrenta a retrasos en el CAPEX impulsados por la inflación, lo que frena las reformas de las pequeñas empresas, aunque la claridad política podría desbloquear el potencial latente a mediano plazo.

Panorama Competitivo

El mercado de control de iluminación comercial muestra una concentración moderada. Los actores de primer nivel aprovechan los canales globales y las carteras de soluciones completas, mientras que los nuevos participantes de nicho se diferencian a través de software especializado o conocimiento vertical. La adquisición de QSC por parte de Acuity Brands en 2024 integra el audiovisual con los controles de iluminación, ilustrando las tendencias de convergencia que favorecen la amplitud de las soluciones. Signify continúa pivotando hacia la iluminación conectada, que ahora representa el 30% de su facturación, respaldada por la inversión en inteligencia artificial y luminarias impresas en 3D.

Las empresas de tecnología de la información como Cisco están sembrando ecosistemas PoE, desafiando a los proveedores de iluminación tradicionales en experiencia digital. Los esfuerzos de estandarización de la Alianza DALI intensifican la competencia de plataformas al reducir las ventajas de dependencia de un único proveedor y fomentar la licitación con múltiples proveedores. La carrera se centra ahora en el análisis en la nube y la integración perfecta con los sistemas de gestión de edificios, más que en el coste del hardware.

Las asociaciones de canal siguen siendo fundamentales. Los distribuidores agrupan cada vez más los servicios de puesta en marcha, mientras que las empresas emergentes de software otorgan licencias de API a los fabricantes de equipos originales para alcanzar volumen. Se espera que la consolidación estratégica continúe a medida que las empresas buscan escala para financiar el cumplimiento de protocolos y las hojas de ruta de funciones de inteligencia artificial.

Líderes de la Industria de Control de Iluminación Comercial

Signify N.V.

Honeywell International Inc.

General Electric Lighting

Infineon Technologies AG

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Synapse Wireless integró su plataforma exterior SimplySnap con Lutron Athena, permitiendo el control unificado de iluminación interior y exterior para campus.

- Abril de 2025: La Alianza DALI anunció los ganadores de los Premios de Iluminación DALI 2024/2025, destacando el progreso en soluciones comerciales de estándar abierto.

- Marzo de 2025: Signify reveló que la iluminación conectada abarca ahora el 8% de la base instalada, subrayando la transición digital en curso.

- Enero de 2025: Legrand informó que la actividad en centros de datos alcanzó el 20% de los ingresos, con infraestructura energéticamente eficiente que incluye controles avanzados como foco estratégico.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio considera el mercado de control de iluminación comercial como todo el hardware, el software integrado y los servicios en la nube que detectan, regulan, conmutan, programan o conectan en red las luminarias en edificios no residenciales. Los dispositivos típicos incluyen controladores LED, pasarelas, sensores de ocupación y de luz diurna, y paneles de supervisión que se integran con los sistemas de gestión de edificios.

Exclusión del alcance: las luminarias, lámparas o plataformas de automatización de edificios completos vendidas sin funcionalidad dedicada de control de iluminación quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Controladores LED

- Sensores

- Interruptores y Reguladores de Intensidad

- Unidades de Relé

- Pasarelas

- Luminarias con Controles Integrados

- Software

- Plataformas en Instalación Local

- Plataformas Basadas en la Nube

- Servicios

- Diseño e Ingeniería

- Instalación e Integración

- Mantenimiento y Soporte

- Consultoría y Formación

- Hardware

- Por Protocolo de Comunicación

- Cableado

- DALI

- KNX

- PLC

- PoE

- Inalámbrico

- Zigbee

- Bluetooth/BLE

- Wi-Fi

- Thread

- EnOcean

- Cableado

- Por Tipo de Instalación

- Nueva Construcción

- Reforma

- Por Tipo de Edificio

- Oficinas

- Tiendas Minoristas

- Hostelería y Ocio

- Instalaciones Sanitarias

- Instituciones Educativas

- Industria y Almacenes

- Centros de Transporte (Aeropuertos, Ferrocarril)

- Recintos Deportivos y de Entretenimiento

- Por Estrategia de Control

- Controles Independientes (Reguladores de Pared, Sensores de Ocupación)

- Sistemas de Control de Iluminación en Red

- A nivel de sala

- A nivel de edificio

- Empresarial/Nube

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Catar

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a gestores de instalaciones, contratistas de servicios energéticos, ingenieros de fabricantes de equipos originales de sensores y funcionarios regionales de códigos en América del Norte, Europa y Asia Pacífico. Estos intercambios aclararon las tasas de adopción de reformas, los precios de venta medios, las preferencias de protocolo y los puntos críticos de la puesta en marcha que los datos secundarios no podían capturar.

Investigación Documental

Comenzamos con conjuntos de datos públicos de fuentes como el Departamento de Energía de los Estados Unidos, los índices de construcción de Eurostat, la Agencia Internacional de Energía y LightingEurope. Los flujos comerciales de UN Comtrade, las tendencias de patentes sobre protocolos de iluminación examinadas a través de Questel y los artículos revisados por pares de IEEE sobre estándares de malla inalámbrica enriquecieron la base técnica. Los archivos de empresas, las presentaciones para inversores y los comunicados de prensa se examinaron a través de D&B Hoovers y Dow Jones Factiva para comparar los ingresos de los proveedores y las carteras de proyectos. Las fuentes enumeradas ilustran la amplitud del material consultado, aunque muchas referencias adicionales alimentaron nuestra base de evidencia.

Dimensionamiento del Mercado y Previsión

Un modelo descendente comienza con las nuevas terminaciones de superficie comercial y el parque existente destinado a reformas, que luego se multiplican por las tasas de penetración de control regional derivadas de los códigos y las entrevistas primarias. Los resultados se contrastan mediante acumulaciones ascendentes muestreadas de los ingresos de los proveedores, verificaciones de canales y estimaciones de precio de venta medio × unidades antes de ajustar los totales. Las variables clave incluyen la erosión del precio de las luminarias LED, los plazos de adopción de los códigos Title 24 e IECC, los envíos de puertos PoE, las tasas de incorporación de sensores y los objetivos de reforma de edificios corporativos de cero emisiones netas. Una regresión multivariante proyecta cada impulsor hacia adelante, mientras que el análisis de escenarios somete a prueba de estrés los supuestos de precio y adopción. Las lagunas de datos en los registros de proveedores se cubren con imputación conservadora basada en promedios de vecinos más cercanos y verificada con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo superan las verificaciones de varianza y anomalías frente a métricas independientes de intensidad energética, seguidas de una revisión por dos analistas. Actualizamos el conjunto de datos cada año y emitimos actualizaciones intermedias cuando se producen eventos materiales, como revisiones importantes de los códigos. Se completa una revisión de validación final inmediatamente antes de la publicación.

Por qué la Base de Referencia de Control de Iluminación Comercial de Mordor Merece Confianza

Los valores publicados difieren porque los proveedores seleccionan alcances, monedas y cadencias de actualización distintos. La combinación de componentes, la inclusión de suscripciones de software y la elegibilidad para reformas suelen generar las mayores diferencias.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 21,87 mil millones de USD (2025) | ||

| 9,10 mil millones de USD (2025) | Consultora Global A | Excluye la nube y los servicios, solo contabiliza el hardware |

| 42,78 mil millones de USD (2025) | Publicación Especializada del Sector B | Combina controles residenciales y dispositivos de hogar inteligente más amplios |

La comparación muestra que una vez que se añaden o eliminan los dispositivos residenciales o los ingresos por servicios, los totales varían ampliamente. La lista de componentes disciplinada de Mordor, el doble flujo de investigación y la actualización anual ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que puede rastrearse hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de control de iluminación comercial?

El mercado de control de iluminación comercial se sitúa en 24,98 mil millones de USD en 2026.

¿A qué velocidad crecerá el mercado de control de iluminación comercial?

Se prevé que se expanda a una CAGR del 14,23%, alcanzando los 48,56 mil millones de USD en 2031.

¿Qué región lidera el mercado de control de iluminación comercial?

Asia Pacífico posee el 33,70% de los ingresos globales y crece más rápido con una CAGR del 17,6%.

¿Por qué están ganando terreno los proyectos de reforma?

Los códigos de energía actualizados ahora exigen controles incluso para cambios menores de luminarias, y los incentivos como la deducción 179D de los EE. UU. reducen el período de recuperación a menos de dos años.

¿Qué protocolos de comunicación son los más populares?

DALI domina las instalaciones cableadas, mientras que Bluetooth Mesh, Zigbee y Thread impulsan el crecimiento inalámbrico a una CAGR del 14,9%.

¿Cómo están abordando los proveedores los problemas de interoperabilidad?

Grupos de la industria como la Alianza DALI y la Alianza de Estándares de Conectividad promueven especificaciones abiertas, mientras que los fabricantes añaden pasarelas multiprotocolo para facilitar la integración.

Última actualización de la página el: