Tamaño y Participación del Mercado de Análisis Multicanal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

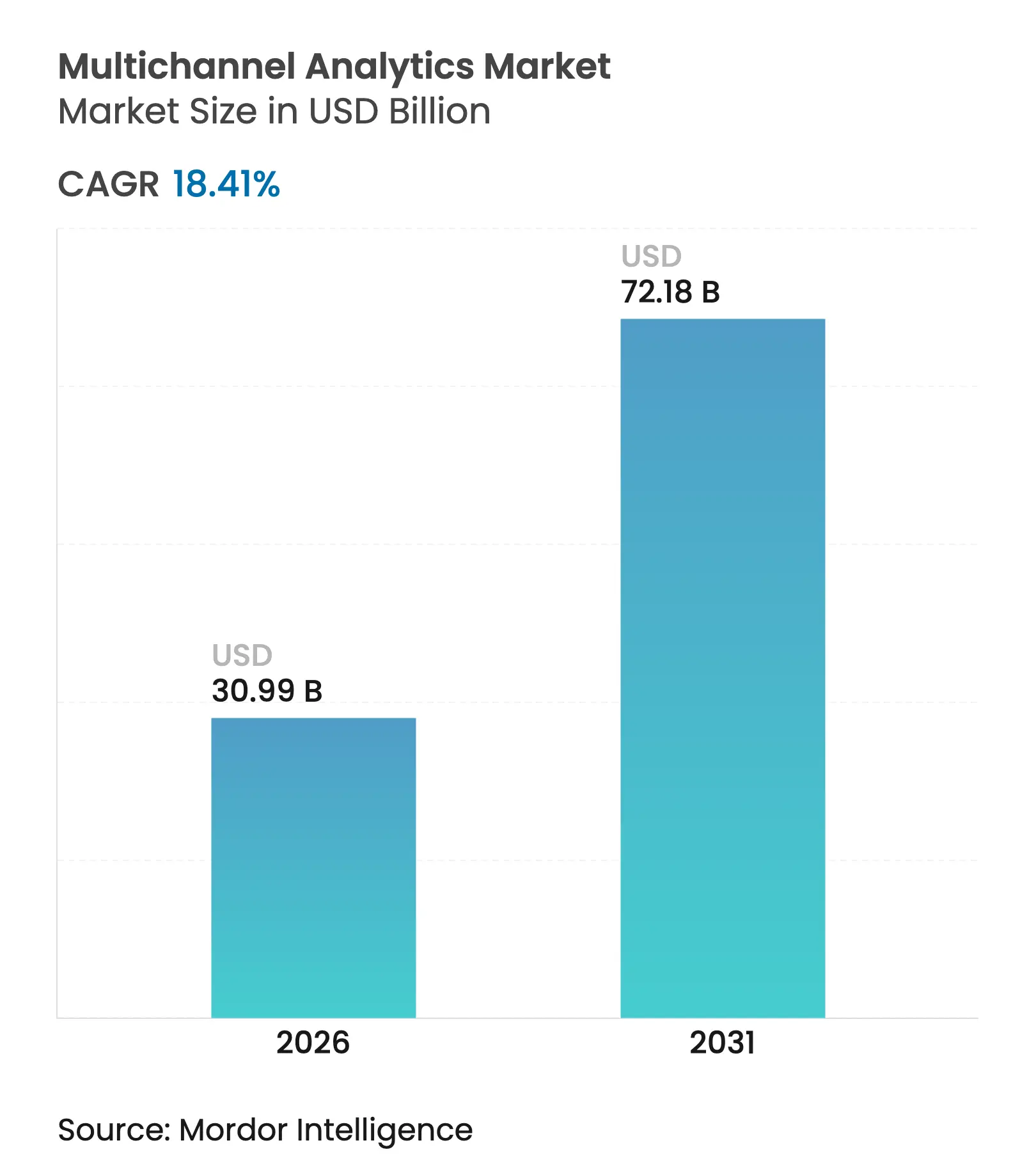

| Tamaño del Mercado (2026) | 30.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 72.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.41% CAGR |

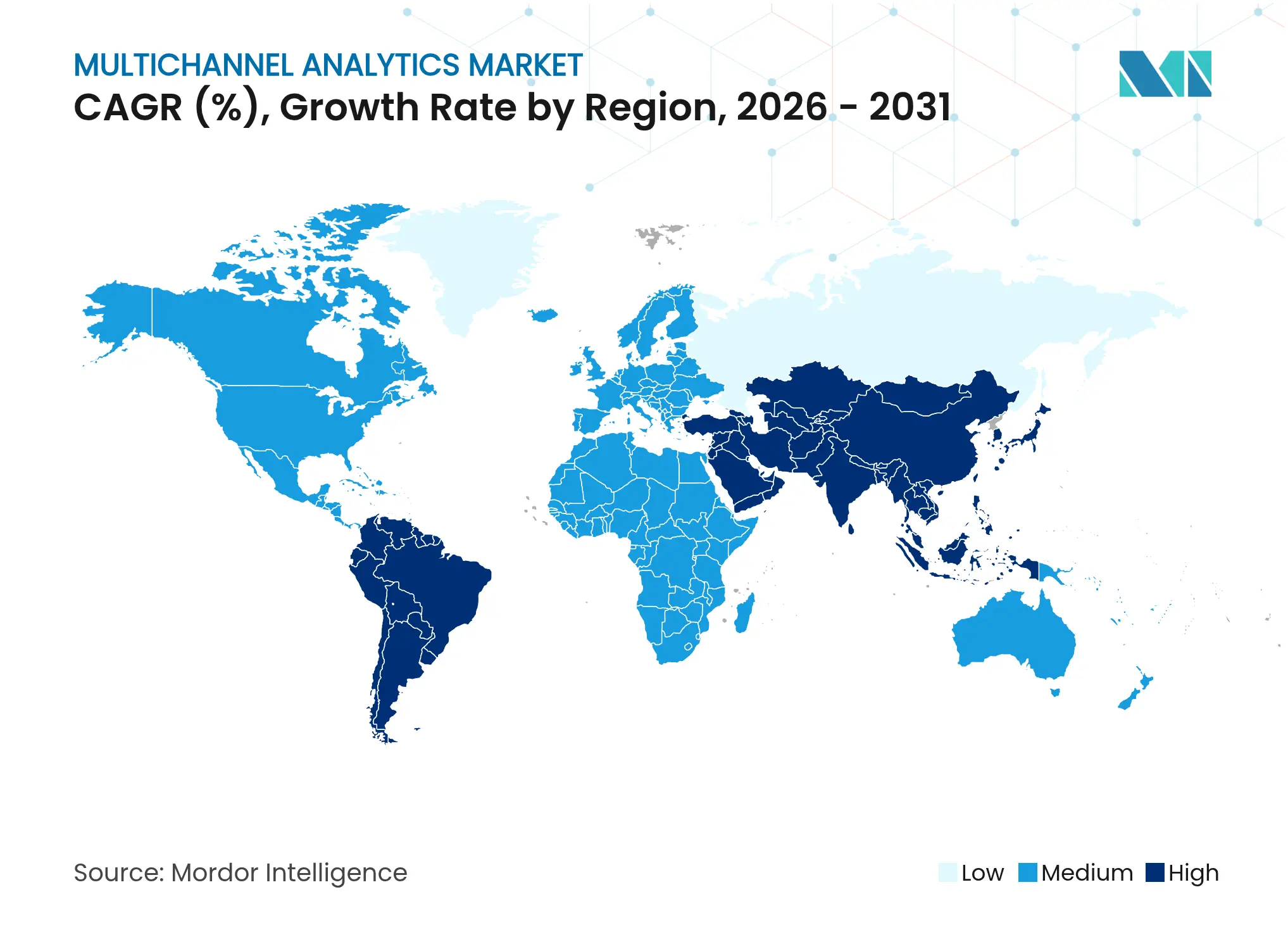

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

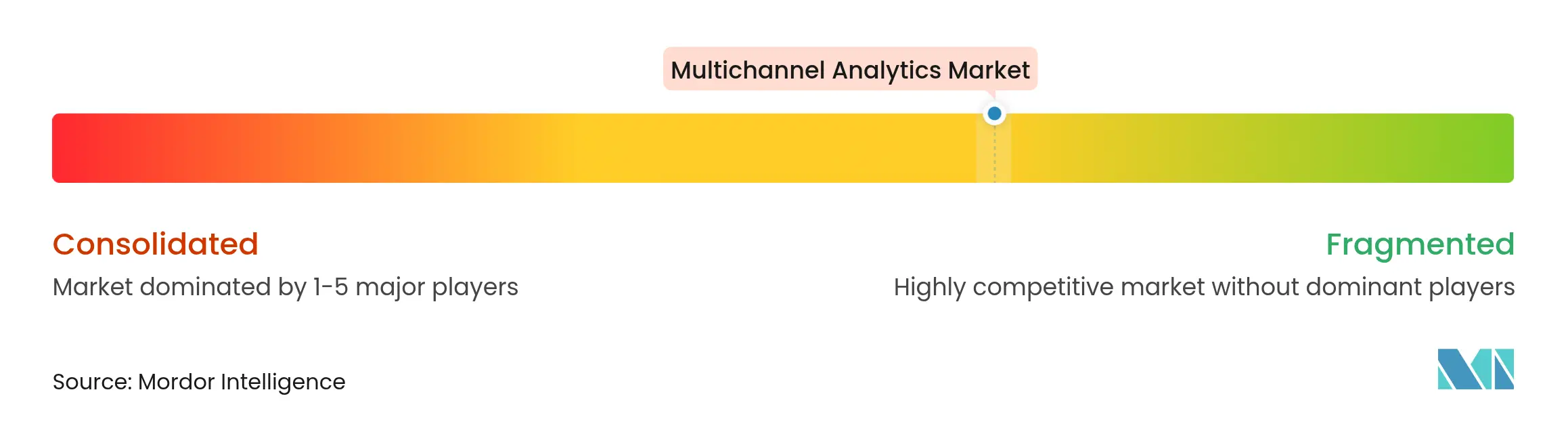

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis Multicanal por Mordor Intelligence

Se espera que el tamaño del mercado de análisis multicanal crezca de 26.170 millones de USD en 2025 a 30.990 millones de USD en 2026 y se prevé que alcance los 72.180 millones de USD en 2031 a una CAGR del 18,41% durante 2026-2031. El auge está respaldado por la rápida adopción de la personalización habilitada por IA, el avance hacia la segmentación sin cookies y la necesidad de unificar datos procedentes de la proliferación de puntos de contacto con el cliente. Las arquitecturas nativas en la nube reducen el tiempo de obtención de información, mientras que los marcos de preservación de la privacidad permiten a las empresas cumplir con las normas de soberanía de datos cada vez más estrictas.[1]Registro Federal de EE. UU., "Prevención del acceso a datos personales sensibles de EE. UU. y datos relacionados con el gobierno por parte de países de interés," federalregister.govLa intensidad competitiva está aumentando a medida que los proveedores integran IA generativa para automatizar la orquestación del recorrido del cliente y las pymes acceden más fácilmente a través de precios de pago por uso. La demanda vertical es más fuerte en el comercio minorista, la atención sanitaria y el BFSI, donde la participación multicanal influye directamente en el valor de vida del cliente.

Conclusiones clave del informe

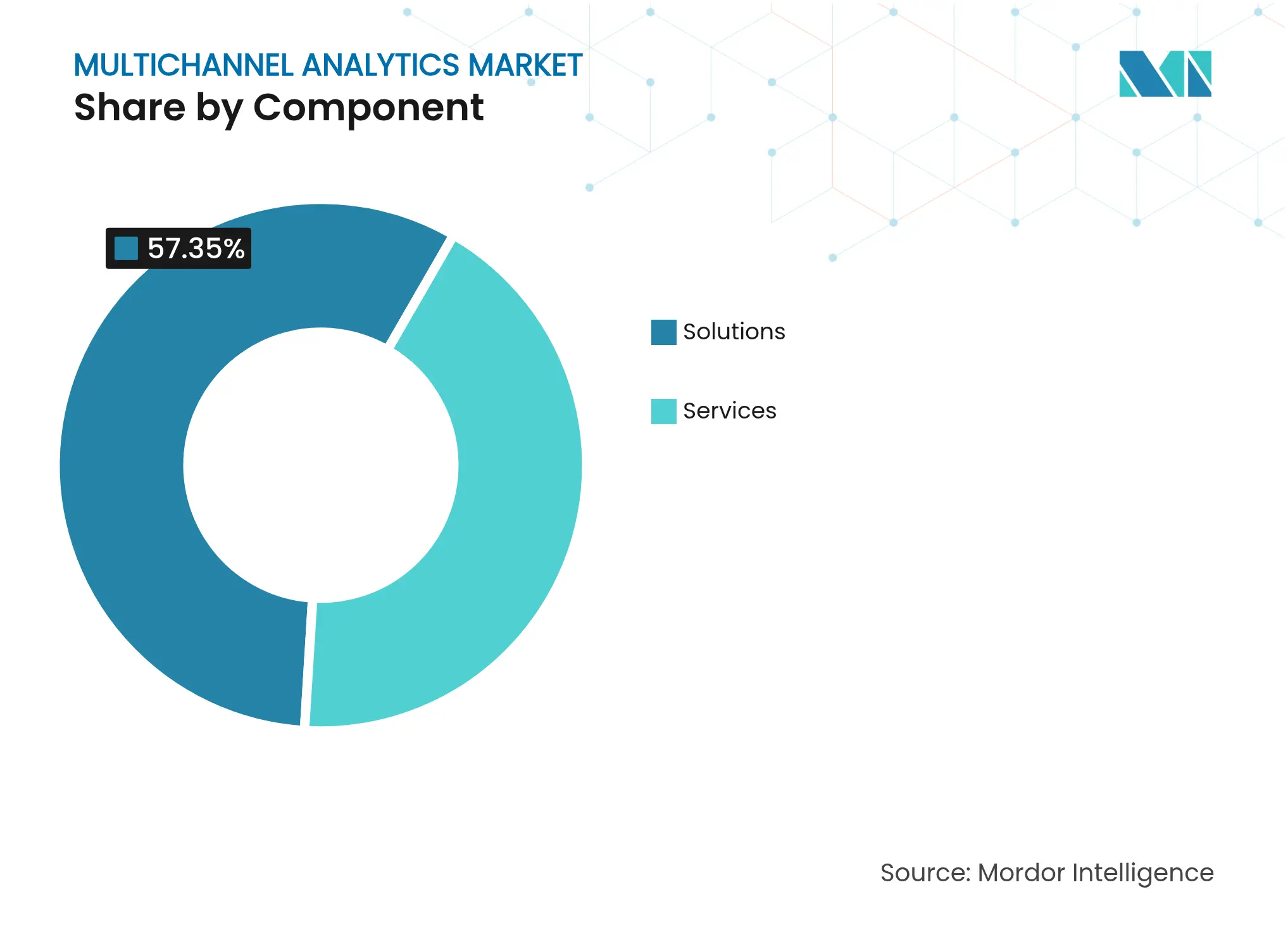

- Por componente, las soluciones representaron el 57,35% de los ingresos en 2025, mientras que la orquestación del recorrido del cliente avanza a una CAGR del 16,85%.

- Por modo de implementación, la nube captó el 70,85% del tamaño del mercado de análisis multicanal en 2025; se proyecta que la nube híbrida se expanda a una CAGR del 21,2% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 61,20% del tamaño del mercado de análisis multicanal en 2025; las pymes registran la CAGR más alta con un 15,7%.

- Por industria de usuario final, el comercio minorista y el comercio electrónico lideraron con una participación del 26,55% en 2025; se prevé que la atención sanitaria y las ciencias de la vida crezcan a una CAGR del 17,95%.

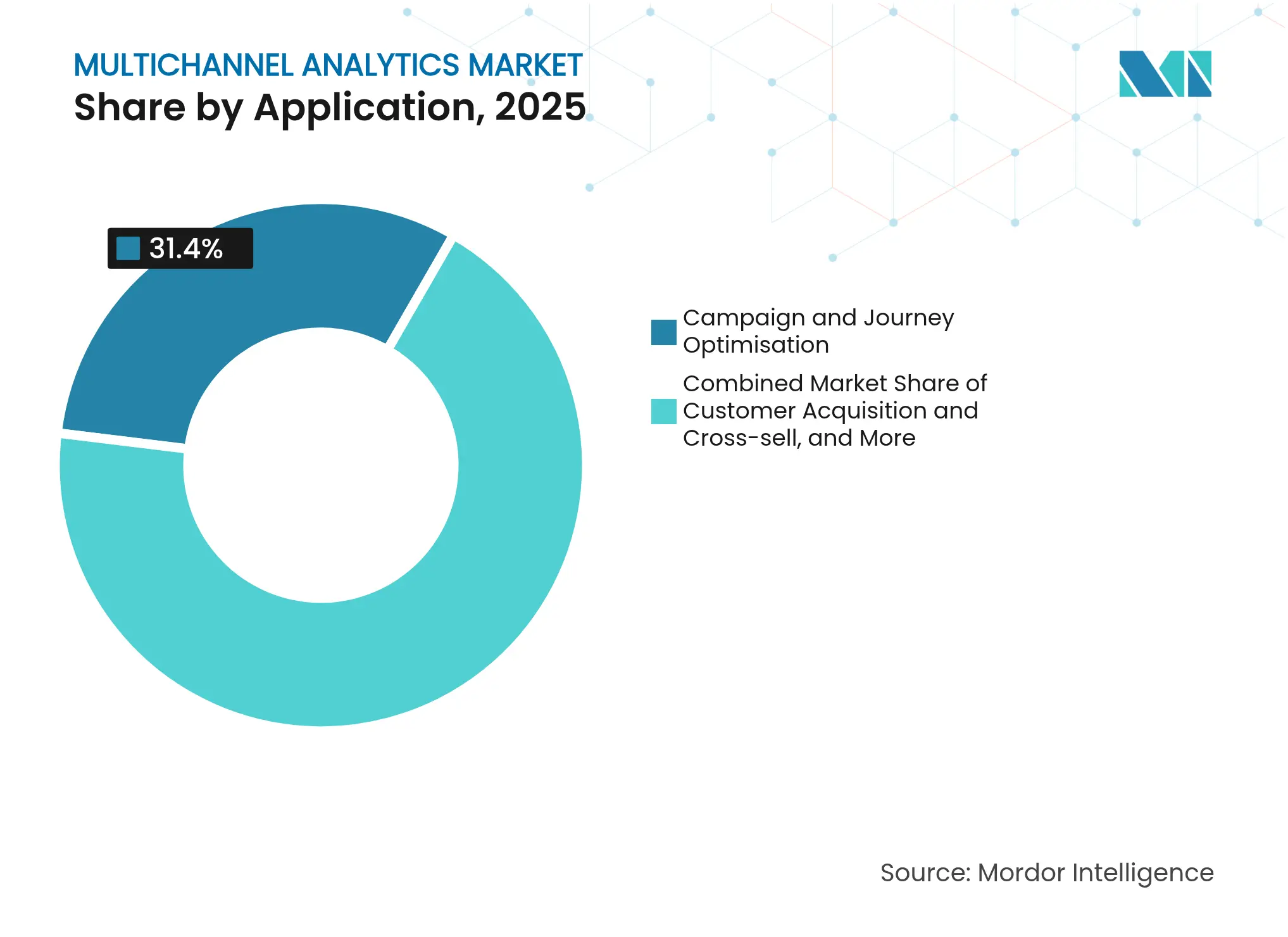

- Por aplicación, la optimización de campañas y recorridos representó el 31,40% del tamaño del mercado de análisis multicanal en 2025; los motores de recomendación personalizada crecen a una CAGR del 21,05%.

- Por tipo de canal, web y móvil captaron el 40,20% de los ingresos en 2025; OTT/televisión conectada es el canal de más rápido crecimiento con una CAGR del 22,9%.

- Por geografía, América del Norte lideró con el 38,10% de la participación del mercado de análisis multicanal en 2025; Asia-Pacífico se expande a una CAGR del 16,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Análisis Multicanal

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Hiperpersonalización impulsada por IA generativa | +6.6% | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Crecimiento de las redes sociales y las compras en línea | +4.7% | Global, mayor en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción creciente de arquitecturas nativas en la nube | +3.8% | América del Norte, Europa, APAC avanzado | Mediano plazo (2-4 años) |

| CDP en tiempo real para segmentación sin cookies | +2.8% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Hiperpersonalización impulsada por IA generativa

La IA generativa está transformando el mercado de análisis multicanal al permitir la orquestación del recorrido del cliente que reacciona a las señales de intención en tiempo real. Los primeros adoptantes reportan incrementos de dos dígitos en conversión y eficiencia de marketing a medida que los modelos de lenguaje amplio y visión interpretan flujos de datos multimodales y desencadenan las siguientes mejores acciones.[2]Adobe, Suh J., "Cómo Sling TV transformó su enfoque de participación del cliente," business.adobe.com Los minoristas y los hospitales implementan estos motores para recomendar productos o vías de atención a nivel de microsegmento o individual, acelerando las compras repetidas y mejorando los resultados. A medida que mejora la transparencia de los modelos y los datos sintéticos reducen el sesgo de entrenamiento, las empresas ganan confianza para escalar las implementaciones en todas las regiones. Los proveedores que integran operaciones de modelos, gestión del consentimiento e interfaces de bajo código están ampliando la brecha con los sistemas heredados basados en reglas.

Crecimiento de las redes sociales y las compras en línea

El comercio social y el comercio minorista en transmisión en vivo están expandiendo los volúmenes de datos que fluyen hacia las plataformas de análisis multicanal. En China, se proyecta que la penetración del comercio electrónico alcance el 28,8% de las ventas minoristas en 2025.[3]Lim, Catherine, "2025年中国零售新趋势展望_销售_市场_支出." 红刊财经, sohu.com Las marcas deben rastrear el descubrimiento liderado por influenciadores, el pago en marketplaces y la recogida en tienda dentro de un único modelo de atribución, lo que impulsa la demanda de identificadores de cliente unificados. Los formatos comprables en televisión conectada añaden datos de visualización de alta fidelidad, lo que empuja a los proveedores de análisis a ingerir flujos de eventos con latencia inferior al segundo. Los especialistas en marketing equipados con información sobre el recorrido omnicanal reportan valores de pedido promedio un 40% más altos para los compradores en múltiples puntos de contacto. A medida que las plataformas occidentales adoptan características análogas, la relevancia global de este impulsor se intensifica.

Adopción creciente de arquitecturas nativas en la nube

Los microservicios en contenedores y las funciones sin servidor mejoran la elasticidad, lo que permite a las empresas activar clústeres de análisis bajo demanda y apagarlos cuando finalizan los trabajos por lotes.[4]Mokkapati C. et al., "Optimización de implementaciones multinube," ijnrd.org Este modelo de pago por uso reduce el gasto de capital y acorta los ciclos de experimentación, especialmente para eventos de ventas flash en el comercio minorista y picos en medios de comunicación. Los patrones multinube mejoran la resiliencia y el poder de negociación al tiempo que satisfacen los requisitos de residencia de datos. Cuando se combinan con el procesamiento de flujos en el borde, los diseños nativos en la nube reducen el tiempo de obtención de información para los desencadenantes de comportamiento de horas a segundos. Este impulsor seguirá siendo fundamental a medida que las empresas migren las canalizaciones ETL heredadas y embebán aceleradores de IA en los almacenes de datos en la nube.

CDP en tiempo real para segmentación sin cookies

La eliminación de las cookies de terceros por parte de los navegadores está acelerando la inversión en gráficos de identificadores de primera parte alojados en CDP en tiempo real. Las plataformas unen datos de dispositivos, CRM, centros de llamadas y tiendas físicas para permitir la activación de audiencias en milisegundos y cumplir con los indicadores de consentimiento. Los primeros adoptantes en el sector del entretenimiento lograron un incremento del 30% en las conversiones del carrito al combinar segmentos de CDP con optimización dinámica de creatividades. Las empresas de servicios financieros valoran la capacidad de suprimir audiencias sensibles de forma instantánea, reduciendo la exposición regulatoria. A medida que los entornos regulatorios codifican los estándares de privacidad diferencial, los CDP que ofrecen salas limpias integradas ganan preferencia entre las marcas globales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de implementación e incertidumbre sobre el retorno de la inversión | –2.8% | Global, mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidad de integración con TI heredada | –1.9% | Global, aguda en industrias altamente reguladas con sistemas heredados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de implementación e incertidumbre sobre el retorno de la inversión

El costo total de propiedad sigue siendo un factor limitante para las empresas medianas, ya que las licencias, la mano de obra de ingeniería de datos y los programas de gestión del cambio se acumulan rápidamente. Muchos especialistas en marketing aún tienen dificultades para atribuir directamente los incrementos de ingresos al análisis, lo que prolonga los períodos de recuperación de la inversión. Las implementaciones por fases que se centran en victorias rápidas y medibles, como la reorientación por correo electrónico basada en señales de abandono del recorrido, pueden mitigar el riesgo. Los proveedores que incluyen incorporación, modelos de IA preentrenados y precios basados en resultados están reduciendo las barreras para los compradores con recursos limitados.

Complejidad de integración con TI heredada

Los modelos de datos fragmentados y las interfaces propietarias en los sistemas CRM, ERP y de punto de venta existentes ralentizan la adopción del análisis, especialmente en la banca y las telecomunicaciones. Las empresas implementan cada vez más capas de middleware y de primera API que desacoplan los sistemas de origen del consumo de análisis, facilitando las actualizaciones y las futuras migraciones a la nube. Las empresas que invierten temprano en una gobernanza de datos unificada encuentran una realización de valor más rápida y una deuda operativa reducida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: la orquestación del recorrido del cliente lidera la innovación

Las soluciones dominaron el mercado de análisis multicanal con una participación de ingresos del 57,35% en 2025, lo que refleja una preferencia por suites integradas que consolidan datos, toma de decisiones y activación en una sola plataforma. Los motores de orquestación del recorrido del cliente son la subcategoría emergente, escalando a una CAGR del 16,85% hasta 2031 a medida que las empresas pasan de las métricas de canal a los desencadenantes de contexto individual. Los proveedores integran políticas de IA que deciden la siguiente mejor experiencia a través del correo electrónico, la aplicación y el centro de llamadas, impulsando las ventas adicionales y las ganancias de fidelización.

Los servicios retuvieron una participación del 42,65% debido a la demanda de personalización, ingeniería de datos y optimización gestionada. Los integradores de sistemas combinan la experiencia en el dominio con aceleradores de bajo código para acortar los plazos de implementación. Los módulos de visualización y paneles de control democratizan la información para los empleados de primera línea, mientras que las herramientas de consulta e informes apoyan la exploración ad hoc. El mercado de análisis multicanal continúa recompensando a las plataformas que exponen API abiertas y extensiones de marketplace, fomentando la fidelización del ecosistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modo de implementación: la nube híbrida acelera el crecimiento

La nube sigue siendo la opción predeterminada con el 70,85% del gasto en 2025, ya que las empresas valoran la escalabilidad y la flexibilidad de los gastos operativos. Sin embargo, las leyes de soberanía de datos y las cargas de trabajo sensibles a la latencia están catalizando la adopción híbrida, que se expande a una CAGR del 21,2%. Las instituciones financieras mantienen la información de identificación personal detrás de su cortafuegos pero aprovechan las GPU en la nube para el entrenamiento de modelos, lo que ilustra la tendencia de arquitectura mixta. Los proveedores ahora ofrecen motores de políticas que enrutan las consultas a zonas conformes automáticamente, reduciendo la exposición legal y mejorando el rendimiento.

Las implementaciones locales persisten para organizaciones con inversiones ya realizadas o requisitos de latencia ultrabaja. Sin embargo, la refactorización de monolitos en servicios en contenedores dentro de nubes privadas permite una migración gradual sin reescrituras totales. Se espera que el tamaño del mercado de análisis multicanal atribuido a las estrategias multinube se amplíe a medida que las organizaciones busquen arbitraje de costos y eviten el bloqueo de proveedores.

Por tamaño de empresa: las pymes adoptan la innovación en análisis

Las grandes empresas representaron el 61,20% del gasto en 2025, aprovechando equipos de datos dedicados y mayores presupuestos publicitarios para justificar implementaciones a escala empresarial. Sin embargo, los silos organizacionales y la tecnología heredada pueden retrasar el retorno de la inversión, lo que empuja a estas empresas hacia modelos de centro de excelencia que estandarizan las herramientas y la gobernanza.

Las pymes son el segmento de más rápido crecimiento con una CAGR del 15,7% debido a los precios basados en suscripción y los manuales de IA con plantillas. Los créditos en la nube, los programas de aceleración y los servicios gestionados minimizan el gasto inicial y las brechas de habilidades. A medida que los principios de malla de datos se vuelven convencionales, las pymes aprovechan la interoperabilidad para conectar aplicaciones especializadas a los CDP principales sin bloqueo de proveedores.

Por industria de usuario final: el comercio minorista lidera, la atención sanitaria acelera

El comercio minorista y el comercio electrónico lideraron el gasto con una participación del 26,55%, impulsados por la optimización del inventario omnicanal y las promociones personalizadas que aumentan el tamaño de la cesta. Los minoristas que implementan análisis predictivo mejoraron la precisión del inventario y el retorno de la inversión en marketing, consolidando los márgenes en un entorno de baja fidelización.

La atención sanitaria y las ciencias de la vida crecen a una CAGR del 17,95% a medida que los pagadores y proveedores pasan de las interacciones episódicas a la participación continua a través de portales, dispositivos portátiles y telesalud. El análisis multicanal apoya las alertas de brechas en la atención y los estímulos de tratamiento personalizados, mejorando la adherencia. El BFSI mantiene una participación del 18% para casos de uso de fraude y riesgo, mientras que los medios de comunicación y el entretenimiento aprovechan la puntuación conductual en tiempo real para optimizar las recomendaciones de transmisión.

Por aplicación: la personalización impulsa el crecimiento futuro

La optimización de campañas y recorridos mantuvo el primer lugar con el 31,40% de los ingresos de 2025, impulsada por la experimentación basada en IA que adapta la creatividad, el momento y la combinación de canales. La adquisición de clientes y la venta cruzada siguieron con el 27,6%, aprovechando los modelos de propensión para aumentar la conversión entre audiencias similares.

Los motores de recomendación personalizada ofrecen el mayor crecimiento con una CAGR del 21,05%. Los adoptantes en el comercio minorista ven incrementos de ingresos de hasta el 40% al implementar recomendadores en tiempo real en las páginas de detalle de productos. El análisis de fraude y riesgo reduce las pérdidas en dos dígitos en la banca omnicanal, mientras que el análisis de abandono prioriza las ofertas de retención para los segmentos de alto valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de canal: OTT/televisión conectada emerge como líder de crecimiento

Las interacciones web y móviles proporcionaron el 40,20% de los volúmenes de datos de 2025, manteniéndose como base fundamental de la industria de análisis multicanal. Las redes sociales contribuyeron con el 33,15%, impulsadas por los pagos en comercio social y las campañas de influenciadores que requieren atribución unificada.

OTT/televisión conectada es el canal de más rápido crecimiento con una CAGR del 22,9% a medida que el inventario direccionable se expande y la medición mejora. Los anunciantes conectan los datos de exposición en televisión conectada con las ventas de comercio electrónico, demostrando el retorno del gasto publicitario y reasignando presupuestos lineales. El correo electrónico continúa impulsando la retención, mientras que los dispositivos IoT en tienda alimentan datos de interacción con estantes en tiempo real hacia el análisis en la nube para la detección de la demanda.

Análisis geográfico

América del Norte representó el 38,10% de los ingresos de 2025, respaldada por plataformas de tecnología de marketing maduras y estrategias agresivas de datos de primera parte. Las empresas estadounidenses implementan salas limpias de preservación de la privacidad para aprovechar los datos con consentimiento sin violar las próximas normas de soberanía. Los minoristas canadienses localizan los CDP para cumplir con las leyes de privacidad provinciales, mientras que las marcas mexicanas adoptan plataformas de pago por uso para cerrar las brechas de capacidad con sus socios estadounidenses.

Europa representó una participación del 28,25%, con el RGPD dando forma a una estricta orquestación del consentimiento y anonimización en el borde. Las pymes alemanas registran multiplicadores de retorno de la inversión de 13,4 en inversiones en análisis, lo que demuestra la viabilidad a pesar de los presupuestos más ajustados. El Reino Unido adopta la nube híbrida para conciliar las directrices de la Autoridad de Conducta Financiera con las necesidades de rendimiento, y las empresas de telecomunicaciones francesas aprovechan la IA para reducir el abandono en mercados competitivos de cuádruple servicio.

Asia-Pacífico está en camino de registrar una CAGR del 16,6% hasta 2031, impulsada por el auge del comercio en vivo en China y la demografía de primera generación móvil del Sudeste Asiático. Los minoristas japoneses, aunque en una etapa más temprana de la curva, están pilotando la personalización en tienda basada en códigos QR a medida que la penetración del comercio electrónico queda rezagada respecto a sus pares. La base de pymes de India experimenta con paneles de bajo código a pesar de los obstáculos en la recopilación de datos. Australia y Nueva Zelanda adoptan la multinube para el cumplimiento de la localidad de datos, mientras que Corea del Sur aprovecha el 5G para transmitir datos de comportamiento desde puntos de contacto IoT.

Oriente Medio y África es más pequeño pero se moderniza rápidamente, con los bancos del Consejo de Cooperación del Golfo invirtiendo en análisis de fraude omnicanal y los supermercados sudafricanos probando la monitorización de estantes con IA en el borde. Los diversos panoramas regulatorios requieren patrones de implementación fragmentados, lo que refuerza la demanda de proveedores de capas de orquestación con conciencia de políticas.

Panorama competitivo

El mercado de análisis multicanal muestra una concentración moderada, con Adobe, Salesforce, Microsoft e IBM liderando suites de extremo a extremo que agrupan datos, IA y activación. Los ingresos del cuarto trimestre de 2024 de Adobe crecieron un 11,1%, superando el promedio de sus pares del 8,9%, impulsados por la venta cruzada de Experience Cloud. Salesforce integra el CDP en tiempo real con Slack para cerrar el ciclo entre la información y la acción de primera línea, mientras que Microsoft converge Azure Synapse y Dynamics 365 para acortar los ciclos de activación de datos. IBM se dirige a los sectores regulados con canalizaciones de IA gobernadas por watsonx.

Los especialistas como Amplitude, Mixpanel y Snowflake se diferencian por la profundidad del análisis de productos, la velocidad o el intercambio de datos en formato abierto. Braze asegura una posición de líder en el Cuadrante Mágico de Gartner para centros de marketing multicanal por segundo año consecutivo, lo que refleja su fortaleza en la orquestación de mensajería multicanal. Stackline se asocia con Amazon para ofrecer atribución multirretailista, lo que señala un movimiento desde la optimización de un solo canal hacia la medición integral del comercio. Las empresas emergentes centradas en el análisis con privacidad por diseño atraen capital a medida que aumenta la conciencia ejecutiva sobre el riesgo de datos.

La estrategia competitiva se centra en la expansión del ecosistema, la investigación y el desarrollo en IA y la alineación con el cumplimiento normativo. Los líderes del mercado adquieren empresas de IA especializadas para cubrir brechas funcionales, mientras que los retadores forjan alianzas con proveedores de nube para ganar distribución. Las API abiertas, las extensiones de marketplace y las licencias basadas en el uso emergen como factores de selección decisivos para los compradores que temen el bloqueo de proveedores.

Líderes de la Industria de Análisis Multicanal

Oracle Corporation

Adobe Inc.

Alphabet (Google) Inc.

IBM Corp.

SAS Institute

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Braze fue nombrada Líder en el Cuadrante Mágico de 2024 para Centros de Marketing Multicanal de Gartner por segundo año consecutivo, destacando la sólida posición de la empresa en el mercado y la continua innovación en tecnologías de participación del cliente, incluidos los enfoques impulsados por IA para campañas personalizadas y mensajería multicanal.

- Abril de 2025: Stackline, en colaboración con Amazon, lanzó una innovadora solución de Atribución Multirretailista que mejora la forma en que las marcas miden el impacto de su publicidad en varios minoristas, abordando las limitaciones de los modelos de atribución tradicionales que se centran en minoristas individuales y proporcionando vistas integrales de las compras de los consumidores influenciadas por la publicidad en múltiples canales.

- Marzo de 2025: Adobe reportó un éxito significativo con la implementación de las soluciones de Adobe Experience Cloud por parte de Sling TV, que condujo a un aumento del 30% en las conversiones del carrito a través de un proceso de pago simplificado, un incremento del 22% en las conversiones del sitio web mediante ofertas personalizadas y una mejora en la retención de clientes a través de la marca personalizada, demostrando el impacto empresarial tangible del análisis multicanal integrado.

- Enero de 2025: Alibaba Cloud y la Autoridad de Desarrollo de Medios e Infocomunicaciones (IMDA) lanzaron el Programa Acelerador Digital de Alibaba Cloud para apoyar la transformación digital de hasta 3.000 pymes en Singapur, ofreciendo créditos en la nube, formación en IA y soporte técnico para mejorar las capacidades de las pymes en la adopción de tecnologías de nube e IA para análisis y participación del cliente.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura clave

Mordor Intelligence define el mercado de análisis multicanal como el gasto agregado en plataformas de software y servicios relacionados que ingieren, conectan y analizan datos del recorrido del cliente procedentes de sitios web y móviles, redes sociales, correo electrónico, registros de centros de contacto, dispositivos de tiendas conectadas y medios de pago. Estos datos luego proporcionan información sobre el rendimiento a nivel de canal y entre canales.

Exclusión del alcance: Las herramientas de seguimiento de un solo canal independientes que carecen de integración de datos entre canales y atribución no están cubiertas.

Descripción general de la segmentación

- Por componente

- Soluciones

- Consulta e informes

- Visualización y paneles de control

- Minería de datos y predicción

- Orquestación del recorrido del cliente

- Otras soluciones

- Servicios

- Soluciones

- Por modo de implementación

- Nube (pública, privada, híbrida)

- Local

- Por tamaño de empresa

- Pymes

- Grandes empresas

- Por industria de usuario final

- Comercio minorista y comercio electrónico

- BFSI

- TI y telecomunicaciones

- Atención sanitaria y ciencias de la vida

- Gobierno y organizaciones sin fines de lucro

- Medios de comunicación y entretenimiento

- Viajes y hostelería

- Otras industrias

- Por aplicación

- Adquisición de clientes y venta cruzada

- Análisis de abandono y retención

- Optimización de campañas y recorridos

- Recomendación personalizada

- Análisis de fraude y riesgo

- Por tipo de canal

- Web y móvil

- Redes sociales

- Correo electrónico

- Centro de llamadas y chat

- En tienda / Punto de venta / Borde IoT

- OTT / Televisión conectada

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- APAC

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de APAC

- Oriente Medio y África

- CCG (Arabia Saudita, Emiratos Árabes Unidos, etc.)

- Turquía

- Israel

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para validar la dirección y cubrir las brechas de datos, los analistas de Mordor entrevistaron a proveedores de software, socios de implementación y líderes de comercio digital en América del Norte, Europa y Asia-Pacífico. Las preguntas se centraron en los modelos de precios, los tamaños promedio de los acuerdos, la penetración actual de las plataformas de análisis omnicanal y los cambios de presupuesto planificados durante los próximos cinco años. Esto ayudó a fundamentar nuestras curvas de adopción y refinar los supuestos clave.

Investigación documental

Nuestros analistas comenzaron con datos de dominio público de fuentes como la Oficina de Publicidad Interactiva, las estadísticas de comercio electrónico de la Oficina del Censo de EE. UU., las tablas de Economía Digital de Eurostat, el Índice de Comercio Electrónico B2C de la UNCTAD y la Comisión Federal de Comunicaciones. Estas fuentes proporcionaron cifras de referencia sobre el tráfico digital, las ventas de comercio electrónico minorista y la adopción de la nube. Los informes anuales 10-K de las empresas, las presentaciones para inversores, las revistas especializadas y los recuentos de patentes proporcionaron señales adicionales de adopción tecnológica antes de ser verificados a través de D&B Hoovers y extractos de Dow Jones Factiva. Se revisó una amplia variedad de portales estadísticos adicionales y asociaciones industriales; la lista anterior es ilustrativa y no exhaustiva.

Dos pasadas adicionales refinaron los hallazgos documentales: primero, para alinear cada flujo de datos con el alcance de nuestro mercado, y luego para normalizar las conversiones de divisas y los cierres del año fiscal de modo que las líneas de tendencia fueran comparables.

Dimensionamiento del mercado y previsión

Un enfoque combinado de arriba hacia abajo y de abajo hacia arriba sustenta el modelo. Primero reconstruimos el gasto total direccionable a partir de los desembolsos globales de publicidad digital, el valor bruto de la mercancía del comercio electrónico y los gastos en software empresarial en la nube, aplicando tasas de penetración verificadas para las soluciones de análisis multicanal. Resúmenes selectivos de abajo hacia arriba de los ingresos de proveedores reportados públicamente y el precio de venta promedio muestreado multiplicado por el número de usuarios proporcionaron una capa de verificación y ajuste. Las variables críticas incluyen la penetración de teléfonos inteligentes, la participación de los medios de pago en los presupuestos minoristas, el precio promedio de las licencias de análisis basadas en la nube, los hitos regulatorios de privacidad y el ritmo de los lanzamientos de campañas omnicanal. La regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios acordados por los entrevistados de alto nivel, generó la previsión para 2025-2030.

Validación de datos y ciclo de actualización

Cada serie de datos pasa por verificaciones de varianza y anomalías, tras las cuales un segundo analista vuelve a ejecutar los cálculos. Los números finales se comparan con los índices comerciales y los puntos de referencia de clientes seleccionados; cualquier divergencia superior al cinco por ciento desencadena un nuevo contacto con las fuentes. Los informes se actualizan anualmente, y los eventos de mercado relevantes impulsan actualizaciones intermedias para que los clientes reciban la visión más reciente.

Por qué la base de referencia de análisis multicanal de Mordor se mantiene firme

Las estimaciones publicadas varían porque las empresas difieren en las elecciones de alcance, las métricas de adopción y la frecuencia de actualización. Nuestra disciplinada inclusión de solo plataformas verdaderamente multicanal, el tratamiento consistente de divisas y la reconfirmación anual de fuentes establecen un punto de partida confiable para los tomadores de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 26.170 millones de USD (2025) | ||

| 26.400 millones de USD (2024) | Consultora Internacional A | Excluye los ingresos por servicios y utiliza un descuento asumido más alto en las licencias de nube |

| 19.100 millones de USD (2024) | Casa de Investigación B | Contabiliza solo el gasto en análisis web, omite los flujos de datos sociales y en tienda |

La comparación muestra que una vez ajustados los diferentes alcances y variables de entrada, nuestra base de referencia sigue siendo el fundamento más transparente, repetible y equilibrado para la planificación estratégica.

Preguntas clave respondidas en el informe

¿Qué está impulsando el rápido crecimiento del mercado de análisis multicanal?

La adopción de IA generativa para la hiperpersonalización, la escalabilidad nativa en la nube y el cambio hacia estrategias de datos de primera parte están impulsando una CAGR del 18,41% hasta 2031.

¿Qué tamaño tendrá el mercado de análisis multicanal en 2031?

Se proyecta que el mercado alcance los 72.180 millones de USD en 2031 a las tasas de crecimiento actuales.

¿Qué región se espera que sea la de más rápido crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 16,6%, impulsada por el comportamiento del consumidor de primera generación móvil y la expansión de la infraestructura en la nube.

¿Qué sector vertical industrial invierte actualmente más?

El comercio minorista y el comercio electrónico lideran con una participación de ingresos del 26,55%, ya que los recorridos de clientes omnicanal demandan análisis unificado.

¿Por qué las implementaciones de nube híbrida están ganando terreno?

Las arquitecturas híbridas equilibran el cumplimiento de la residencia de datos con el cómputo elástico, creciendo a una CAGR del 21,2% hasta 2031.

¿Qué canal emergente ofrece la mayor oportunidad de crecimiento?

El análisis de OTT/televisión conectada escala a una CAGR del 22,9% a medida que los anunciantes trasladan el gasto hacia el inventario de transmisión direccionable.

Última actualización de la página el: