Tamaño y Participación del Mercado de Aleaciones de Aluminio de Alta Resistencia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 50.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 74.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aleaciones de Aluminio de Alta Resistencia por Mordor Intelligence

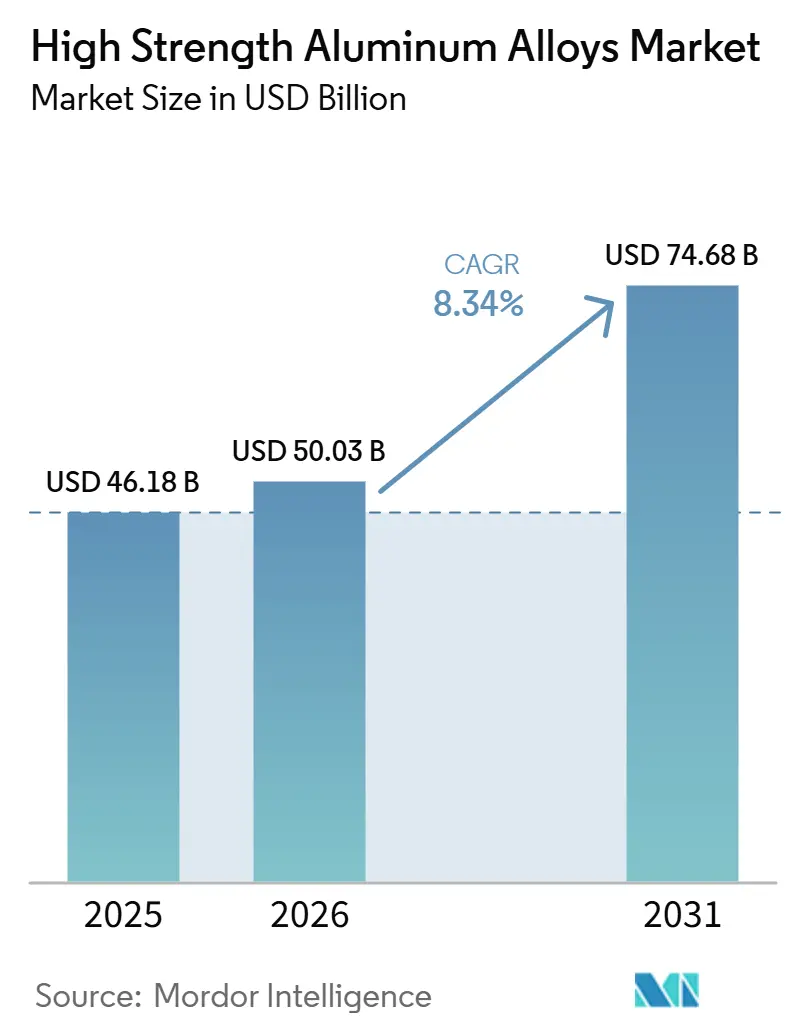

Se espera que el tamaño del Mercado de Aleaciones de Aluminio de Alta Resistencia crezca de USD 46,18 mil millones en 2025 a USD 50,03 mil millones en 2026 y se prevé que alcance USD 74,68 mil millones en 2031 a una CAGR del 8,34% durante 2026-2031. Las aceleraciones en la producción de aeronaves de pasillo único, la rápida penetración de los vehículos eléctricos de batería y la adquisición de plataformas navales más ligeras por parte de la defensa están cambiando los patrones de adquisición en toda la cadena de valor. Los fabricantes aeroespaciales principales han firmado acuerdos de suministro plurianuales para placa de la serie 7xxx, mientras que los fabricantes de equipos originales (OEM) del sector automotriz están convirtiendo los ensayos de carcasas de baterías en contratos de producción que especifican extrusiones de la serie 6xxx capaces de soportar pruebas de choque lateral contra poste de 1,5 metros. Los proyectos de ferrocarril de alta velocidad, especialmente en China y Japón, están absorbiendo extrusiones 6xxx tratadas térmicamente para carrocerías de vagones con una vida útil de 30 años a 350 km/h. Simultáneamente, las iniciativas de almacenamiento criogénico de hidrógeno y los vehículos de lanzamiento reutilizables están validando grados con escandio y litio para entornos extremos.

Conclusiones Clave del Informe

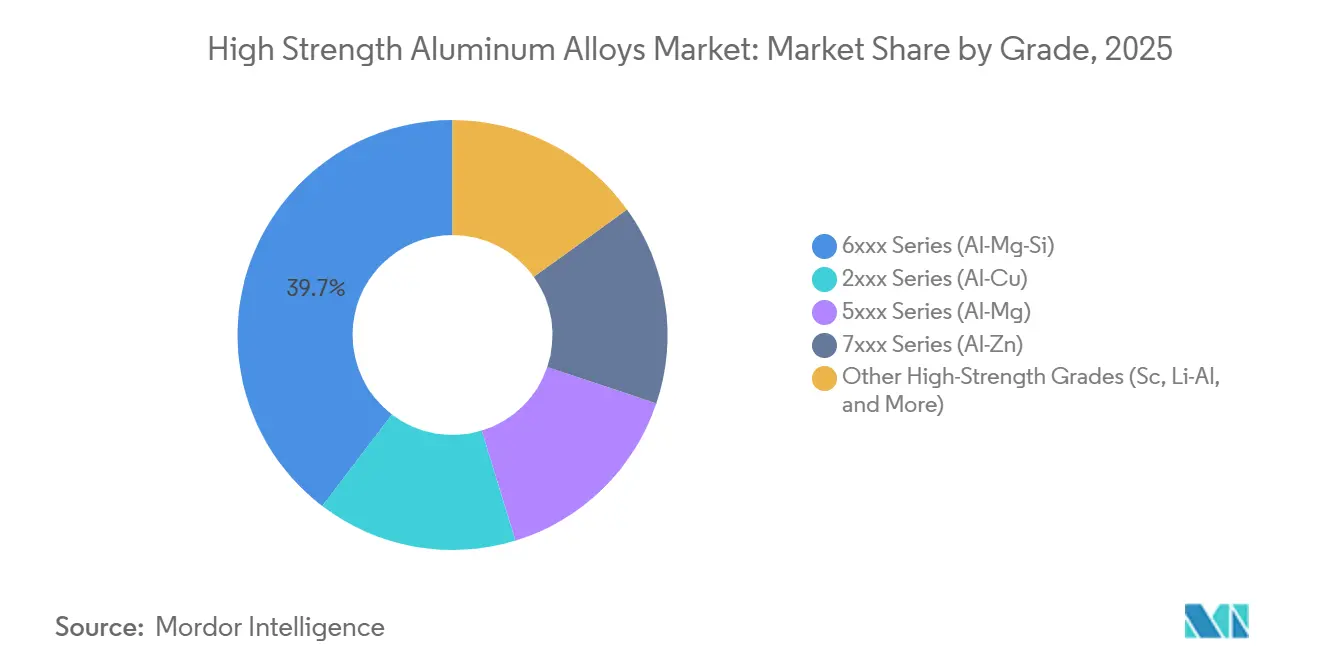

- Por grado, la serie 6xxx representó el 39,65% de la participación del mercado de aleaciones de aluminio de alta resistencia en 2025, mientras que la serie 7xxx está proyectada para expandirse a una CAGR del 9,22% durante el período de pronóstico (2026-2031).

- Por forma de producto, las placas y láminas lideraron con una participación de ingresos del 41,02% en 2025, mientras que otras formas (polvos, láminas delgadas e hilos) se proyecta que avancen a una CAGR del 9,57% durante el período de pronóstico (2026-2031).

- Por técnica de procesamiento, las variantes tratadas térmicamente representaron el 54,67% del tamaño del mercado de aleaciones de aluminio de alta resistencia en 2025; la pulvimetalurgia y la fabricación aditiva crecen a una CAGR del 9,72% durante el período de pronóstico (2026-2031).

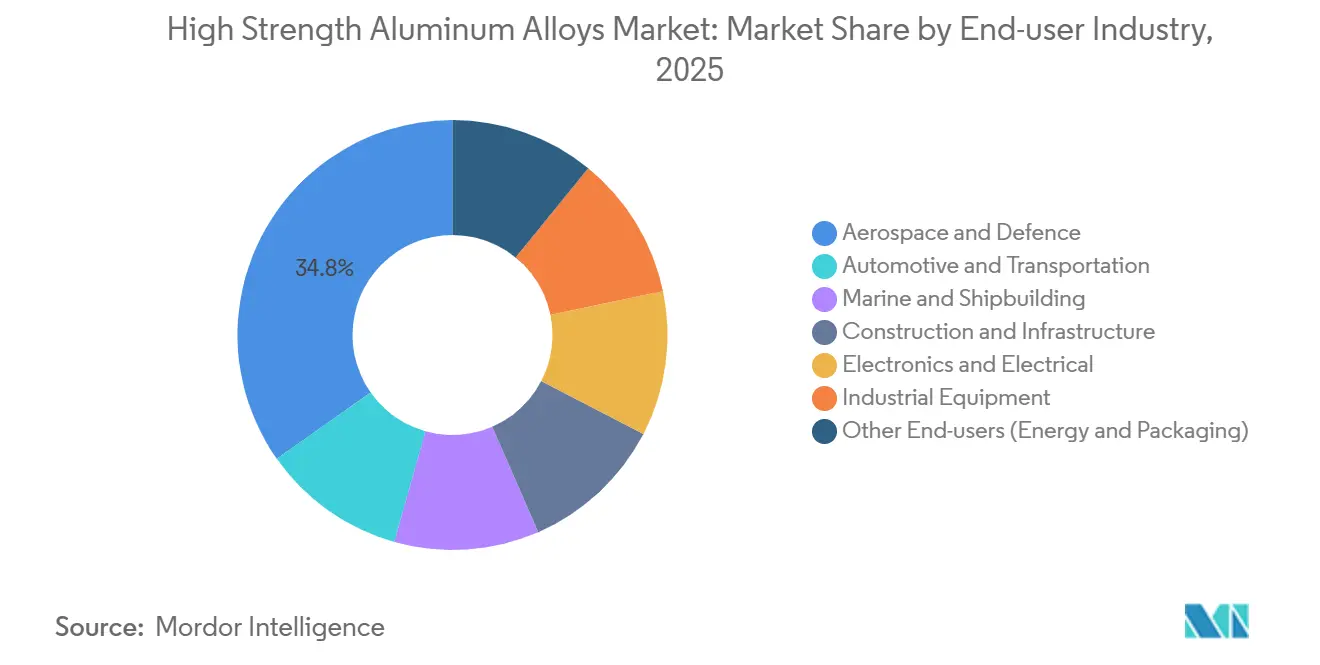

- Por industria de usuario final, el sector aeroespacial y de defensa representó el 34,76% de la participación del tamaño del mercado de aleaciones de aluminio de alta resistencia en 2025, mientras que el sector automotriz y de transporte es el segmento de más rápido crecimiento con una CAGR del 9,98% durante el período de pronóstico (2026-2031).

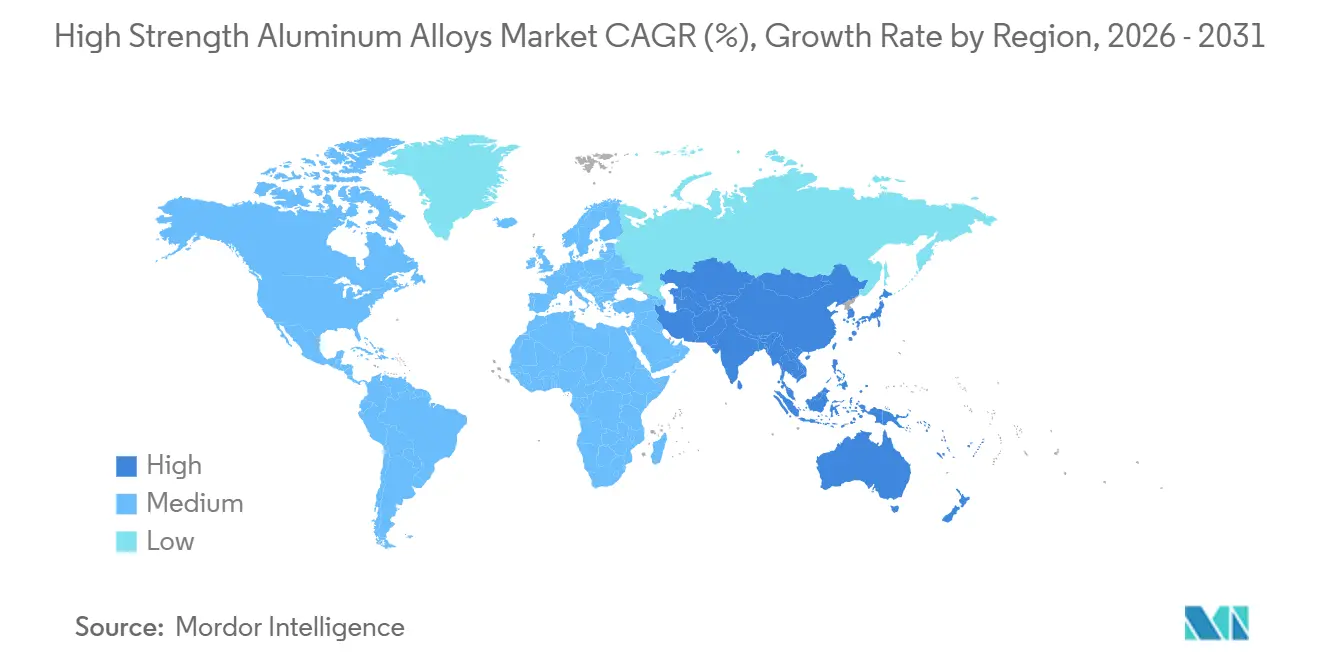

- Por geografía, Asia-Pacífico representó el 44,69% de los ingresos en 2025 y está preparada para registrar la CAGR regional más alta del 9,56% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aleaciones de Aluminio de Alta Resistencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda del sector aeroespacial y de defensa para la reducción de peso | +1.8% | Global (América del Norte, Europa, Asia-Pacífico) | Mediano plazo (2-4 años) |

| Adopción creciente en carcasas de baterías y plataformas de vehículos eléctricos | +1.5% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Expansión de proyectos de ferrocarril de alta velocidad y tránsito urbano | +1.2% | Núcleo de Asia-Pacífico, con extensión a Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Impulso de reducción de peso en construcción y equipos industriales | +0.9% | Global | Mediano plazo (2-4 años) |

| Adopción en recipientes criogénicos de almacenamiento de hidrógeno | +0.7% | Europa, Japón, Corea del Sur, California | Largo plazo (≥ 4 años) |

| Demanda de constelaciones de satélites y lanzadores reutilizables | +0.6% | Global, liderado por el sector espacial de EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda del Sector Aeroespacial y de Defensa para la Reducción de Peso

Los fabricantes de estructuras de aeronaves están incorporando especificaciones del mercado de aleaciones de aluminio de alta resistencia en nuevas plataformas para alcanzar estrictos objetivos de consumo de combustible. Boeing y Airbus aumentaron las tasas de producción de aeronaves de pasillo único a 38 y 75 unidades por mes, respectivamente, en 2026, con cada revestimiento de fuselaje conteniendo más de 800 kg de placa de las series 7xxx y 2xxx. En programas navales, el destructor DDG-51 Flight III de la Armada de los EE. UU. exige placa marina de la serie 5xxx para reducir el peso en la parte superior en un 12%, permitiendo sistemas de radar más pesados sin comprometer la estabilidad[1]D. Tuck, "Nota de Diseño del DDG-51 Flight III," Naval News, navalnews.com. Fabricantes de cohetes como SpaceX emplean largueros de Al-Li en etapas reutilizables para soportar ciclos criogénicos repetidos. Los reguladores de la Agencia Europea de Seguridad Aérea (EASA) y la Administración Federal de Aviación (FAA) hacen cumplir el cumplimiento de AMS 4999 y AMS 7003, impulsando a los laminadores a reforzar el control de procesos. El efecto acumulado eleva la visibilidad de la demanda plurianual, incentivando a los productores integrados a ampliar la capacidad de forja y tratamiento térmico adyacente a las líneas de ensamblaje final.

Adopción Creciente en Carcasas de Baterías y Plataformas de Vehículos Eléctricos

Los arquitectos automotrices están convergiendo en carrocerías inferiores con uso intensivo de aluminio para compensar la masa de las baterías. Novelis envió más de 500.000 toneladas de lámina automotriz de la serie 6xxx en 2025, la mitad destinada a carcasas de baterías que superan al acero en los protocolos de choque del IIHS. Las bandejas de extrusión de una sola pieza eliminan hasta 40 sujetadores, reduciendo el tiempo de ensamblaje un 15% y disminuyendo las reclamaciones de garantía relacionadas con la entrada de agua. El Ministerio de Industria e Información Tecnológica (MIIT) de China otorga subsidios a los vehículos eléctricos con menos de 12 kWh/100 km, impulsando a los OEM hacia plataformas con uso intensivo de aluminio como el BYD Seal. Si bien se necesitan calibres más gruesos en comparación con el acero endurecido por prensado, los ahorros totales de peso en vacío de 80-100 kg justifican una prima de material de USD 150-200 por vehículo. Los proveedores ubican células de extrusión, estampado y soldadura por fricción-agitación cerca de las plantas de los OEM para acortar las iteraciones de diseño.

Expansión de Proyectos de Ferrocarril de Alta Velocidad y Tránsito Urbano

China añadió más de 1.000 km de vía a 350 km/h anualmente en 2025, con cada kilómetro absorbiendo alrededor de 180 toneladas de perfiles 6xxx tratados térmicamente para carrocerías de vagones. El maglev Chuo Shinkansen de Japón especifica forjas 7xxx para bastidores de bogies probados para una vida útil de fatiga de 30 años. Los corredores TEN-T de la Unión Europea invierten EUR 1.800 millones en rutas transfronterizas, con Alstom adoptando carrocerías de aluminio para cumplir los límites de energía de tracción de 2,5 kWh por asiento-kilómetro. Los sistemas de metro desde Delhi hasta Riad ahora adquieren conjuntos de vagones de la serie 6xxx que reducen el peso en vacío un 18%, mejorando el tiempo de parada sin añadir material rodante. La certificación de soldadura EN 15085 concentra la fabricación entre los grandes constructores ferroviarios de nivel 1 capaces de amortizar los gastos generales de cumplimiento.

Impulso de Reducción de Peso en Construcción y Equipos Industriales

La línea de excavadoras 2025 de Caterpillar integró plumas 7xxx, reduciendo la masa estructural un 12% y permitiendo una carga útil 1,5 toneladas mayor sin superar los límites de transporte por carretera. Las grúas móviles de Liebherr insertaron extrusiones 6xxx en secciones telescópicas, reduciendo los contrapesos un 8% para agilizar la instalación en obras urbanas. Las regulaciones de vehículos todoterreno de la Etapa V de la Unión Europea endurecen los límites de consumo de combustible, haciendo que cada kilogramo de peso permanente sea crítico. Konecranes especifica placa 5xxx para spreaders de contenedores para prolongar la durabilidad ante la pulverización de sal en entornos portuarios. Los límites de soldabilidad confinan la serie 7xxx a zonas de alta resistencia de nicho; la serie 6xxx domina la demanda más amplia de construcción e industria donde una resistencia moderada y una buena capacidad de unión son suficientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de procesamiento y elementos de aleación críticos | -1.2% | Global, agudo en las cadenas de suministro aeroespaciales | Corto plazo (≤ 2 años) |

| Sensibilidades de soldabilidad y corrosión bajo tensión en algunos grados | -0.8% | Naval, aeroespacial, automotriz | Mediano plazo (2-4 años) |

| Competencia de aceros avanzados e híbridos de compuestos de carbono | -0.9% | Automotriz, construcción en las principales regiones | Mediano plazo (2-4 años) |

| Riesgo de suministro de escandio/litio para series de ultra alta resistencia | -0.6% | Aeroespacial, almacenamiento de hidrógeno | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Procesamiento y Elementos de Aleación Críticos

El tratamiento térmico en solución a hasta 530°C y los regímenes de envejecimiento artificial consumen 1.500 kWh por tonelada, exponiendo a los laminadores europeos a shocks energéticos que elevaron los precios de la electricidad un 40% en 2024. La aleación maestra de escandio se comercializa alrededor de USD 4.000/kg, 200 veces el aluminio base, restringiendo la viabilidad económica a mamparos aeroespaciales o tanques criogénicos[2]Servicio Geológico de los EE. UU., "Resumen de Productos Minerales: Escandio 2026," usgs.gov. El litio a USD 12.000-15.000/tonelada también presiona las estructuras de costos, y la concentración geopolítica aumenta el riesgo. Kaiser Aluminum cerró su línea de tratamiento térmico en Spokane, citando tarifas de energía insostenibles, lo que subraya un mercado de dos niveles donde solo los productores integrados que utilizan energía renovable pueden lograr costos en efectivo por debajo de USD 1.800/tonelada.

Sensibilidades de Soldabilidad y Corrosión bajo Tensión en Algunos Grados

La soldadura por fusión de placa 7xxx reduce la resistencia a la fluencia en la zona afectada por el calor hasta un 50% e invita a la corrosión intergranular en entornos con cloruros. La soldadura por fricción-agitación mitiga estas pérdidas, pero requiere células robóticas de USD 2-3 millones adecuadas solo para costuras planas. La experiencia naval con superestructuras de la serie 5xxx indicó agrietamiento después de 5-7 años en agua salada, lo que provocó una reversión parcial al acero a pesar de una penalización de peso del 20%. Los OEM automotrices adoptan así bandejas de extrusión de la serie 6xxx, aceptando una resistencia a la fluencia un 15% menor para evitar el riesgo de corrosión bajo tensión y preservar las líneas convencionales de soldadura por puntos por resistencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: La Serie 7xxx Fortalece su Participación con el Impulso Aeroespacial

La serie 6xxx sigue siendo el líder en volumen, asegurando el 39,65% de la participación de mercado en 2025 gracias a los contratos de carcasas de baterías para vehículos eléctricos y las extrusiones para vagones de ferrocarril. Se espera que la ventaja de participación en el mercado de aleaciones de aluminio de alta resistencia se reduzca a medida que las microadiciones de escandio rentables permitan perfiles 6xxx más delgados sin sacrificar la resistencia a los choques. Mientras tanto, las series 2xxx y 5xxx mantienen una defensibilidad de nicho en aeronaves de fuselaje ancho heredadas y tanques criogénicos, respectivamente, con los fondos de investigación y desarrollo canalizándose principalmente hacia híbridos de aluminio-litio para lanzadores reutilizables de próxima generación.

Se proyecta que la serie 7xxx se expanda a una CAGR del 9,22% hasta 2031. El alto contenido de zinc proporciona una resistencia a la tracción última superior a 570 MPa, indispensable para marcos de fuselaje y mástiles de radar naval. Los aumentos de producción de Boeing y Airbus anclan acuerdos de compra anticipada hasta 2030, asegurando una utilización constante de los laminadores. La fabricación aditiva eleva aún más la demanda de la serie 7xxx a medida que la fusión láser en lecho de polvo logra una densidad dentro del 0,5% de la placa forjada después de la consolidación por prensado isostático en caliente.

Por Forma de Producto: Polvos y Láminas Delgadas se Aceleran por la Demanda de Fabricación Aditiva y Baterías

Las placas y láminas entregaron una participación de ingresos del 41,02% en 2025 al servir a revestimientos de aeronaves, techos de vagones ferroviarios y paneles de carrocería de vehículos eléctricos. Sin embargo, se prevé que los polvos, láminas delgadas e hilos superen con una CAGR del 9,57%, impulsados por la fabricación aditiva y las oportunidades de baterías de estado sólido. Se proyecta que el tamaño del mercado de aleaciones de aluminio de alta resistencia para láminas delgadas de batería ultrafinas solo aumente significativamente entre 2026 y 2031, a medida que los desarrolladores de estado sólido especifiquen colectores de 10-20 micrones.

Las extrusiones continúan sustentando los segmentos automotriz y de construcción gracias a la favorable economía de peso a rigidez y los métodos de soldadura maduros. Las forjas aseguran nichos de ultra alta fiabilidad, trenes de aterrizaje y ejes navales, donde la orientación del flujo de grano y la vida útil a la fatiga superan al costo. Los imperativos de reducción de masa, no obstante, dirigen el capital hacia la atomización de polvos y las capacidades de laminado ultrafino, reorganizando la jerarquía de rentabilidad entre los semifabricadores.

Por Técnica de Procesamiento: El Tratamiento Térmico Mantiene la Mayoría en Medio del Crecimiento de la Fabricación Aditiva

El material tratado térmicamente dominó con una participación de ingresos del 54,67% en 2025 y se espera que mantenga una participación significativa hasta 2031, dados los estrictos objetivos de propiedades mecánicas en los sectores aeroespacial, ferroviario y automotriz. Sin embargo, la pulvimetalurgia y la fabricación aditiva, que crecen a una CAGR del 9,72% hasta 2031, representan el segmento más dinámico dentro del mercado de aleaciones de aluminio de alta resistencia. La calificación ASTM F3318 exigida por la FAA todavía añade dos meses a los plazos del programa, pero la libertad de diseño y la reducción de desperdicios justifican la inversión para piezas de alto valor.

Los grados 5xxx trabajados en frío abastecen a los productores navales, criogénicos y de latas de bebidas que valoran la resistencia a la corrosión y la formabilidad. La placa no tratada térmicamente sigue siendo atractiva donde los costos de energía superan USD 0,15/kWh, segmentando aún más la demanda del mercado según las tarifas de servicios públicos regionales.

Por Industria de Usuario Final: El Sector Automotriz Alcanza el Liderazgo del Sector Aeroespacial

El sector aeroespacial y de defensa lideró con una participación del 34,76% en 2025, pero el sector automotriz es el segmento de más rápido movimiento con una CAGR del 9,98% a medida que las plataformas de vehículos eléctricos de batería desplazan los subchasis de acero con carrocerías inferiores traseras de aluminio fundido en grandes piezas. Se prevé que el tamaño del mercado de aleaciones de aluminio de alta resistencia para carcasas de baterías solo se aproxime a un valor sustancial en 2031, cerrando la brecha histórica con la lámina y placa aeroespacial.

Los segmentos naval, ferroviario y de construcción adoptan el aluminio por su inmunidad a la corrosión, eficiencia energética y créditos regulatorios, respectivamente. Los OEM de equipos industriales siguen vías de reducción de peso impulsadas por las emisiones, insertando plumas de extrusión 6xxx y forjas 7xxx en pivotes de alta carga. La electrónica, la energía y el embalaje completan aplicaciones diversificadas pero de menor crecimiento.

Análisis Geográfico

Asia-Pacífico representó el 44,69% de la demanda de 2025 y se acumulará a una CAGR del 9,56% hasta 2031, impulsada por la expansión ferroviaria de China y el programa de exportación de forjas aeroespaciales de Japón. Los centros de extrusión de India en Gujarat y Maharashtra abastecen a los proveedores de nivel 1 europeos, aprovechando las ventajas laborales para compensar los costos logísticos. Las naciones del Sudeste Asiático persiguen oportunidades de sustitución a medida que los OEM reducen su exposición a China.

América del Norte escala capacidad bajo mandatos de relocalización: la reconstrucción de San Ciprián de Alcoa y el laminador Bay Minette de Novelis inyectan una producción combinada de 675.000 toneladas anuales de lámina y forja para 2027. Los presupuestos de defensa canalizan pedidos constantes de la serie 7xxx, mientras que la Ley de Infraestructura de los EE. UU. asigna modernizaciones ferroviarias que consumen extrusiones de la serie 6xxx.

Europa equilibra una política de carbono agresiva con la reducción de peso automotriz. Los fundidores de energía hidroeléctrica de Norsk Hydro suministran palanquilla de bajo carbono premium, calificando para el alivio del Mecanismo de Ajuste en Frontera por Carbono (CBAM). Las inversiones en corredores ferroviarios y las carrocerías multimaterial de los OEM obligan a los laminadores a gestionar especialidades de placa, extrusión y lámina delgada. América del Sur y Oriente Medio permanecen a pequeña escala, pero atraen demanda de placa de la serie 5xxx para buques transportadores de gas natural licuado y embarcaciones de apoyo a la energía eólica marina.

Panorama Competitivo

El mercado de Aleaciones de Aluminio de Alta Resistencia está moderadamente concentrado. Los costos de energía y la política de carbono dictan cada vez más la economía de las plantas. El aluminio procedente de energía hidroeléctrica de Noruega o Quebec obtiene primas, mientras que las líneas de tratamiento térmico europeas de uso intensivo de energía enfrentan riesgo de cierre a menos que se reconviertan para energías renovables. Esta divergencia acelera la consolidación en torno a los actores que pueden internalizar la fundición, el laminado y el reciclaje bajo energía de bajo carbono.

Líderes de la Industria de Aleaciones de Aluminio de Alta Resistencia

Hindalco Industries Ltd.

Constellium

Arconic

Norsk Hydro ASA

Alcoa Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Emirates Global Aluminium (EGA) y Century Aluminum Company forjaron un acuerdo de desarrollo conjunto, marcando el establecimiento de la primera planta de producción de aluminio primario en los EE. UU. La planta se construirá en Inola, Oklahoma, con una producción anual prevista de 750.000 toneladas de aluminio.

- Noviembre de 2025: Novelis anunció planes para poner en marcha su laminador en frío en la instalación de Bay Minette en Alabama, Estados Unidos, en la segunda mitad de 2026. Este movimiento tiene como objetivo reforzar la capacidad nacional en respuesta a la creciente demanda de embalaje de bebidas, productos automotrices y de aluminio especial.

Alcance del Informe Global del Mercado de Aleaciones de Aluminio de Alta Resistencia

Las aleaciones de aluminio de alta resistencia, principalmente de diferentes series, ofrecen superiores relaciones resistencia-peso adecuadas para aplicaciones aeroespaciales, de defensa y automotrices.

El mercado de aleaciones de aluminio de alta resistencia está segmentado por grado, forma de producto, técnica de procesamiento, industria de usuario final y geografía. Por grado, el mercado está segmentado en serie 6xxx (Al-Mg-Si), serie 2xxx (Al-Cu), serie 5xxx (Al-Mg), serie 7xxx (Al-Zn) y otros grados de alta resistencia (Sc, Li-Al y más). Por forma de producto, el mercado está segmentado en placas y láminas, extrusiones, forjas, fundiciones, barras, varillas y tubos, y otras formas (polvos, láminas delgadas e hilos). Por técnica de procesamiento, el mercado está segmentado en tratadas térmicamente, no tratadas térmicamente, trabajadas en frío y pulvimetalurgia y fabricación aditiva. Por industria de usuario final, el mercado está segmentado en aeroespacial y defensa, automotriz y transporte, naval y construcción naval, construcción e infraestructura, electrónica y eléctrico, equipos industriales y otros usuarios finales (energía y embalaje). El informe también cubre el tamaño del mercado y los pronósticos para las aleaciones de aluminio de alta resistencia en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Serie 6xxx (Al-Mg-Si) |

| Serie 2xxx (Al-Cu) |

| Serie 5xxx (Al-Mg) |

| Serie 7xxx (Al-Zn) |

| Otros Grados de Alta Resistencia (Sc, Li-Al y más) |

| Placas y Láminas |

| Extrusiones |

| Forjas |

| Fundiciones |

| Barras, Varillas y Tubos |

| Otras Formas (Polvos, Láminas Delgadas e Hilos) |

| Tratadas Térmicamente |

| No Tratadas Térmicamente |

| Trabajadas en Frío |

| Pulvimetalurgia y Fabricación Aditiva |

| Aeroespacial y Defensa |

| Automotriz y Transporte |

| Naval y Construcción Naval |

| Construcción e Infraestructura |

| Electrónica y Eléctrico |

| Equipos Industriales |

| Otros Usuarios Finales (Energía y Embalaje) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| Resto de Oriente Medio y África |

| Por Grado | Serie 6xxx (Al-Mg-Si) | |

| Serie 2xxx (Al-Cu) | ||

| Serie 5xxx (Al-Mg) | ||

| Serie 7xxx (Al-Zn) | ||

| Otros Grados de Alta Resistencia (Sc, Li-Al y más) | ||

| Por Forma de Producto | Placas y Láminas | |

| Extrusiones | ||

| Forjas | ||

| Fundiciones | ||

| Barras, Varillas y Tubos | ||

| Otras Formas (Polvos, Láminas Delgadas e Hilos) | ||

| Por Técnica de Procesamiento | Tratadas Térmicamente | |

| No Tratadas Térmicamente | ||

| Trabajadas en Frío | ||

| Pulvimetalurgia y Fabricación Aditiva | ||

| Por Industria de Usuario Final | Aeroespacial y Defensa | |

| Automotriz y Transporte | ||

| Naval y Construcción Naval | ||

| Construcción e Infraestructura | ||

| Electrónica y Eléctrico | ||

| Equipos Industriales | ||

| Otros Usuarios Finales (Energía y Embalaje) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de aleaciones de aluminio de alta resistencia para 2031?

Se proyecta que el mercado de aleaciones de aluminio de alta resistencia alcance USD 74,68 mil millones en 2031, creciendo a una CAGR del 8,34% desde USD 50,03 mil millones en 2026.

¿Qué serie de aleaciones lidera la demanda actual?

La serie 6xxx representa el 39,65% del volumen de 2025 gracias al uso en bandejas de baterías automotrices y vagones ferroviarios.

¿Por qué las aleaciones 7xxx están ganando participación?

Los programas aeroespaciales y de defensa requieren resistencias a la tracción superiores a 570 MPa, acelerando la adopción de la serie 7xxx a una CAGR del 9,22% para el período de pronóstico (2026-2031).

¿Qué tan rápido está creciendo la fabricación aditiva en este espacio?

Las aleaciones de aluminio de pulvimetalurgia y fabricación aditiva están creciendo a una CAGR del 9,72% a medida que los fabricantes aeroespaciales principales califican piezas de fusión láser en lecho de polvo bajo AMS 4999.

Última actualización de la página el: