Tamaño y Cuota del Mercado de Tecnología Deportiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

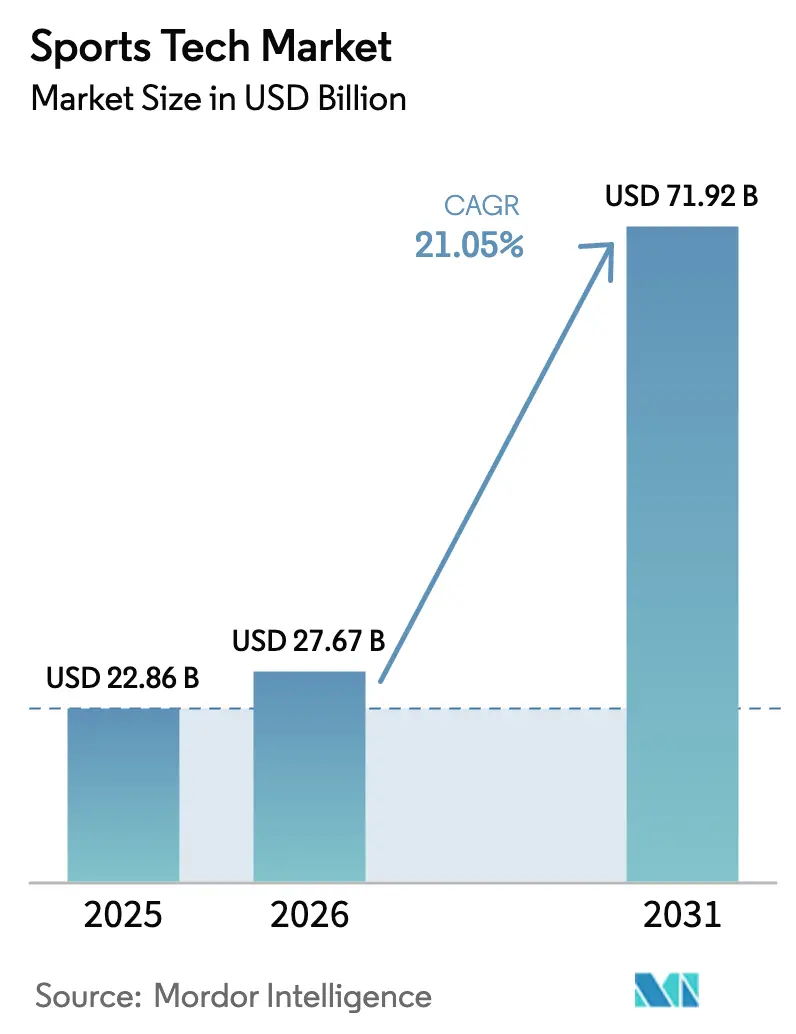

| Tamaño del Mercado (2026) | 27.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.05% CAGR |

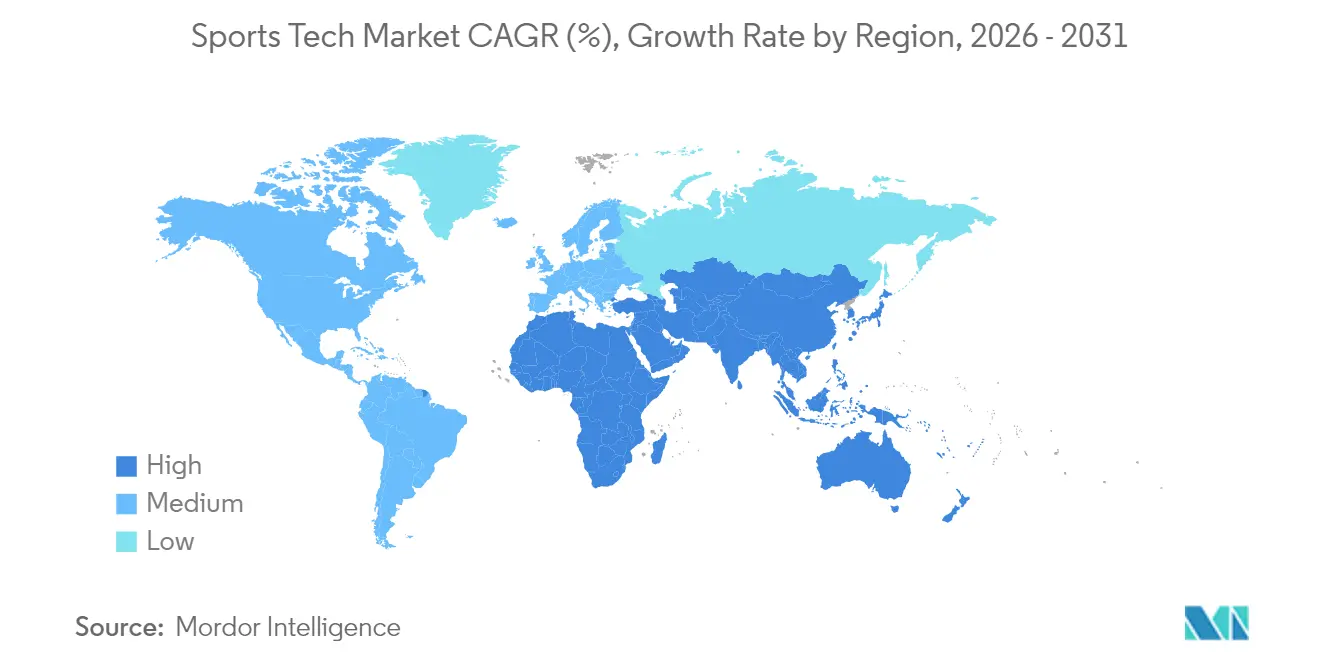

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

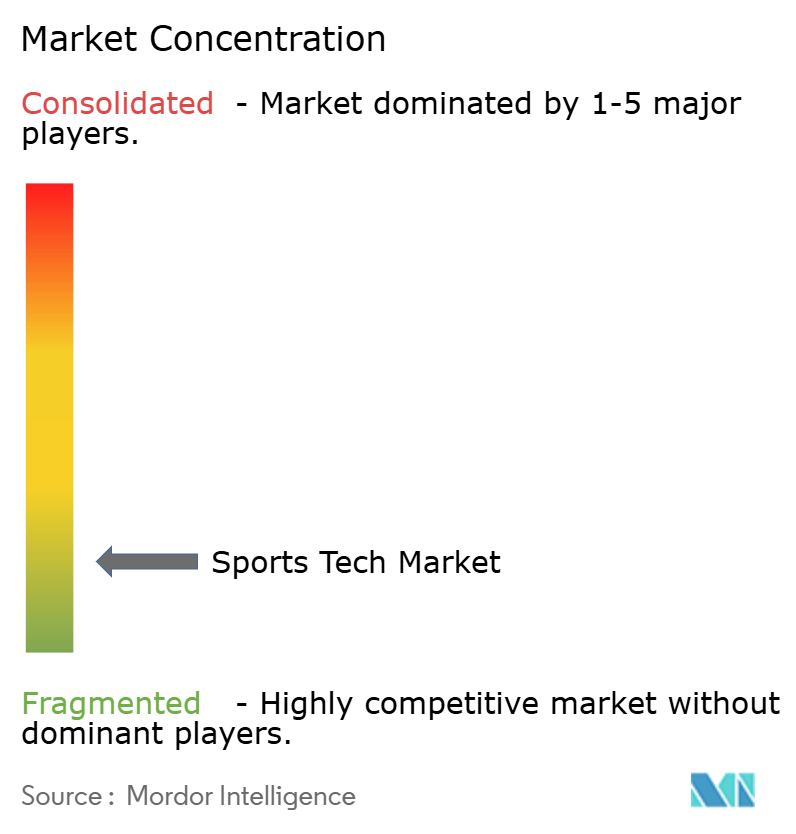

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología Deportiva por Mordor Intelligence

El tamaño del Mercado de Tecnología Deportiva fue valorado en USD 22,86 mil millones en 2025 y se estima que crecerá desde USD 27,67 mil millones en 2026 hasta alcanzar USD 71,92 mil millones en 2031, a una CAGR del 21,05% durante el período de previsión (2026-2031). El impulso proviene de tres fuerzas convergentes: el 5G alcanzando la economía de redes privadas, los servidores de borde trasladando el análisis de datos a las instalaciones y el software por suscripción sustituyendo las ventas puntuales de dispositivos. Los operadores de estadios tratan ahora la conectividad, el punto de venta y la seguridad como una única infraestructura, creando un camino claro para la navegación de realidad aumentada y los puestos de venta sin cajeros. Los clubes renuevan las licencias de análisis de datos cada temporada en lugar de reemplazar los dispositivos portátiles cada pocos años, lo que permite a los proveedores asegurar ingresos recurrentes. Las preocupaciones sobre interoperabilidad persisten, pero las hojas de ruta de API publicadas están ganando licitaciones, desplazando el poder hacia las soluciones integradas. Para 2030, se espera que más de la mitad de todos los ingresos provengan de fuera de América del Norte, ya que Asia-Pacífico, impulsada por el críquet, los deportes electrónicos y el comercio móvil, supera a las regiones con mayor necesidad de modernización.

Conclusiones clave del informe

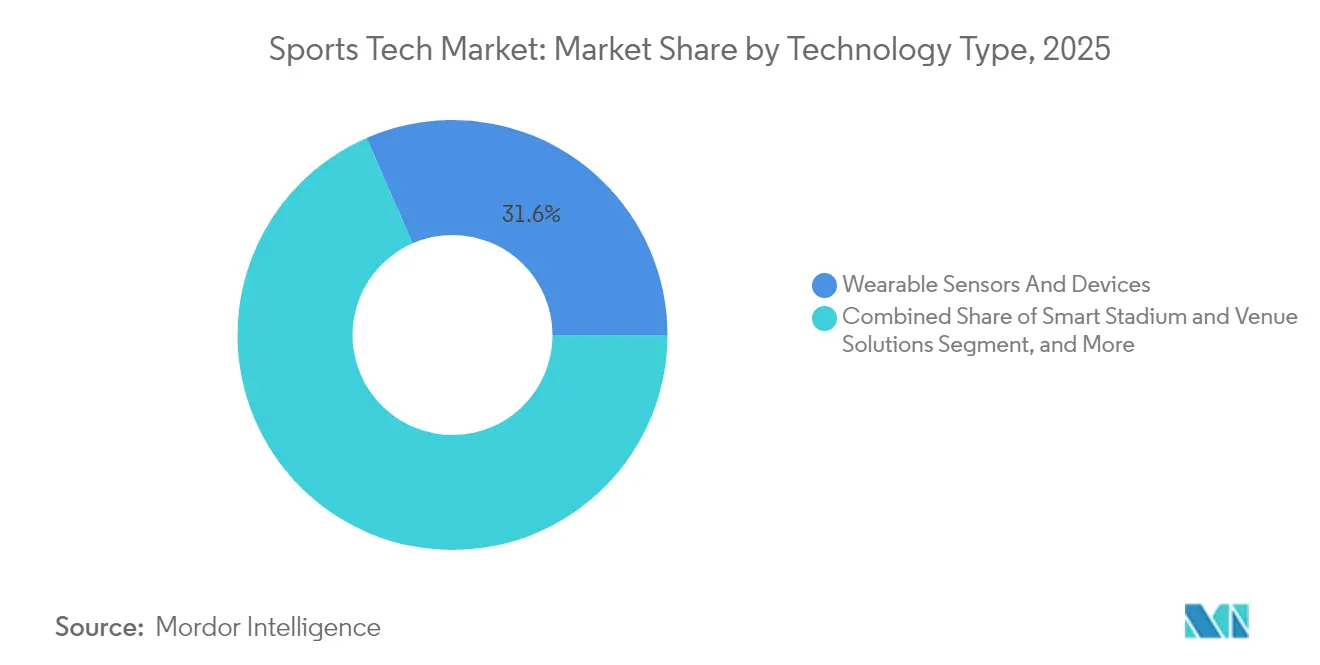

- Por tipo de tecnología, los dispositivos portátiles lideraron con aproximadamente un tercio de los ingresos de 2025, mientras que se proyecta que las plataformas de deportes electrónicos se expandirán a una CAGR del 25,85% hasta 2031.

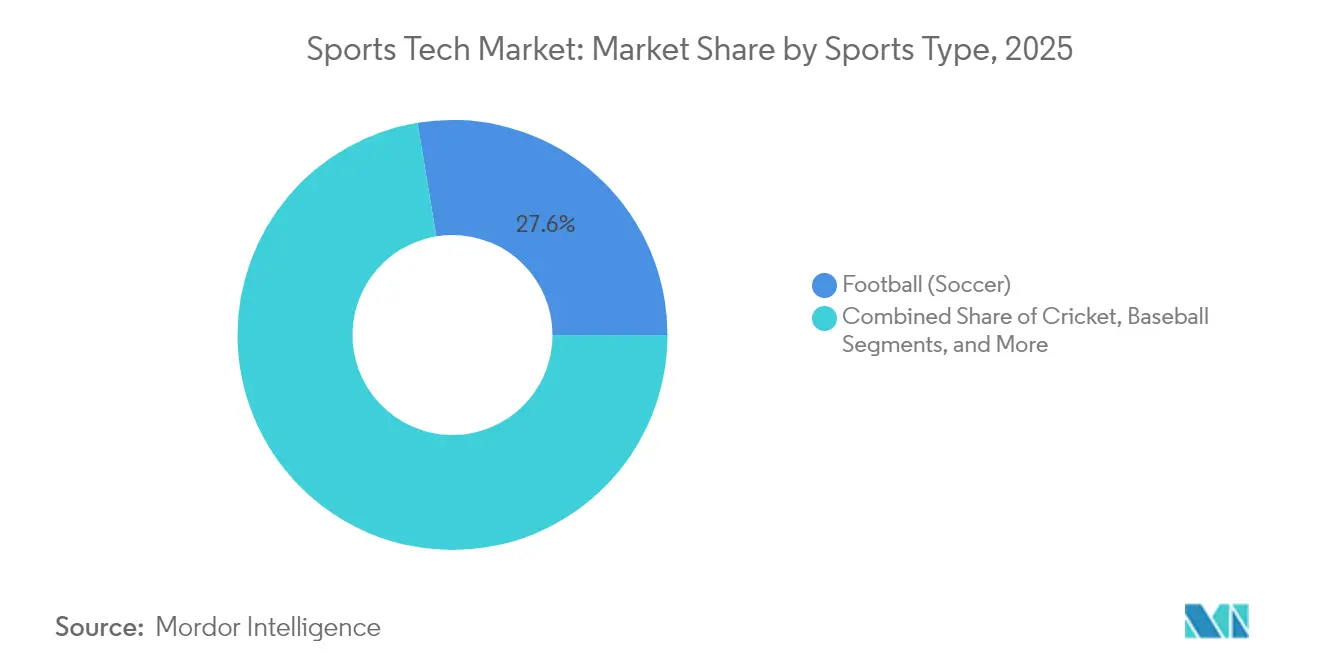

- Por tipo de deporte, el fútbol representó el 27,60% de la cuota del mercado de Tecnología Deportiva en 2025; se prevé que el críquet crezca a una CAGR de aproximadamente el 22,35% hasta 2031.

- Por usuario final, los equipos y ligas profesionales controlaron cerca del 39,20% del tamaño del mercado de Tecnología Deportiva en 2025, pero las aplicaciones orientadas al consumidor avanzan a una CAGR superior al 26,4%.

- Por geografía, América del Norte mantuvo una cuota de ingresos del 34,70% en 2025, mientras que Asia-Pacífico está preparada para una CAGR del 24,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Tecnología Deportiva*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente despliegue de infraestructura de estadios conectados habilitada por 5G | +4.2% | Global, liderado por América del Norte y Europa | Mediano plazo (3-4 años) |

| Seguimiento de jugadores en tiempo real exigido por las principales ligas | +3.8% | América del Norte y Europa | Corto plazo (≤2 años) |

| Auge del análisis de vídeo impulsado por inteligencia artificial para la monetización de los titulares de derechos | +2.5% | Asia-Pacífico | Mediano plazo (3-4 años) |

| Transición hacia el comercio digital directo al aficionado | +2.1% | Europa, bases de aficionados globales | Corto plazo (≤2 años) |

| Entrada explosiva de capital de riesgo en plataformas de deportes electrónicos | +3.5% | Oriente Medio | Mediano plazo (3-4 años) |

| Impulso institucional hacia dispositivos portátiles para la prevención de lesiones | +2.3% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente despliegue de infraestructura de estadios conectados habilitada por 5G

Los núcleos 5G privados instalados durante la temporada 2024-2025 suministran escaneo de entradas, cámaras de seguridad y transmisión de alta densidad desde una única red. Los 500 nodos de radio de Verizon en el Caesars Superdome movieron 38 TB de tráfico en días de partido sin congestión, demostrando que una infraestructura unificada puede habilitar mascotas de realidad mixta en tiempo real y repeticiones multivista [1]Nicole Ferraro, "Por qué Verizon cambió el Wi-Fi por 5G en el Super Bowl LIX," Light Reading, lightreading.com. Los servidores de borde dentro del recinto impulsan una latencia inferior a 10 ms, abriendo vías para la biometría de jugadores bajo demanda. Los desarrolladores de software ahora optimizan el código para tiempos de ida y vuelta predecibles, y los gestores de recintos reasignan los presupuestos anteriores de Wi-Fi a aplicaciones orientadas al aficionado.

Seguimiento de jugadores en tiempo real exigido por las principales ligas en América del Norte y Europa

La Liga Nacional de Fútbol Americano incorporó etiquetas RFID en cada hombrera durante 2024, capturando cientos de puntos de datos por atleta cada segundo. Los clubes actualizaron sus bases de datos y contrataron analistas con dominio de Python, mientras que el nuevo middleware anonimiza la telemetría para los gráficos de transmisión. Las cláusulas contractuales ahora vinculan los incentivos a las métricas de los sensores, y los entrenadores actúan sobre las señales tempranas de tensión que aparecen días antes de las lesiones, prolongando las carreras deportivas.

Auge del análisis de vídeo impulsado por inteligencia artificial para la monetización de los titulares de derechos en Asia

Kayo Sports de Foxtel lanzó los motores de visión artificial HyperLayer y The Emperor en noviembre de 2024, reduciendo el tiempo de producción de momentos destacados a minutos e impulsando la participación en redes sociales con clips de formato breve [2]Foxtel Group, "Innovaciones tecnológicas revolucionarias presentadas para el mayor verano de críquet de Kayo Sports," foxtelgroup.com.au. Los titulares de derechos venden anuncios mid-roll segmentados dentro de estos clips, mientras que el procesamiento en la nube reduce los costos de producción. Proyectos piloto similares en India y Filipinas demuestran que los precios escalables pueden adaptarse a los presupuestos estacionales.

Transición hacia el comercio digital directo al aficionado entre los principales clubes de fútbol

El cambio de Manchester United en octubre de 2024 a un motor SCAYLE multilingüe generó ventas récord de equipaciones en línea durante la semana de lanzamiento. Las cuentas de los aficionados almacenan las tallas preferidas y los datos de pago, lo que permite compras con un solo clic cuando las notificaciones push en vivo se activan tras un gol. Arsenal siguió en 2025 con módulos de precios predictivos de entradas que reducen los tiempos de carga de página en un tercio.

Análisis del Impacto de las Restricciones del Mercado de Tecnología Deportiva*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Modernización costosa de recintos con infraestructura heredada | -2.8% | Europa y Japón | Corto plazo (≤2 años) |

| Estándares de datos fragmentados | -3.1% | Global | Mediano plazo (3-4 años) |

| Litigios de propiedad intelectual sobre algoritmos de visión artificial | -1.9% | América del Norte | Mediano plazo (3-4 años) |

| Rechazo a la privacidad en la recopilación de datos biométricos | -2.0% | Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Modernización costosa de recintos con infraestructura heredada

Los estadios construidos mucho antes de los conductos de cables modernos deben canalizar fibra óptica detrás de mampostería patrimonial, lo que infla los presupuestos y alarga los calendarios de construcción. Un proyecto en Londres en 2024 requirió meses de enrutamiento compatible con la fachada, lo que llevó a las ciudades a cuestionar las candidaturas de sede sin financiación pública para tecnología. Los nodos inalámbricos modulares en barandillas ofrecen una solución alternativa, aunque con menor rendimiento, dejando a muchos recintos europeos y japoneses rezagados respecto a las nuevas construcciones del Sudeste Asiático.

Estándares de datos fragmentados que dificultan la interoperabilidad

Los proveedores de dispositivos portátiles, venta de entradas y transmisión utilizan esquemas distintos, lo que impide obtener vistas unificadas del aficionado o del atleta. Una ontología borrador de la industria publicada en 2025 mejoró el seguimiento de banda ultraancha, pero sigue siendo incompleta en otros ámbitos. Los responsables de adquisiciones ahora exigen kits de desarrollo de software de código abierto, lo que convierte la transparencia en un factor diferenciador, aunque ralentiza los despliegues de soluciones completas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Tecnología Deportiva

Por tipo de tecnología:

los dispositivos portátiles dominan mientras las plataformas de deportes electrónicos se aceleranLos sensores portátiles representaron el 31,55% de los ingresos de 2025, la cuota más alta entre todas las tecnologías del mercado de Tecnología Deportiva. Los equipos vinculan las correas de monitoreo de carga a paneles de control en la nube e informaron de menos lesiones sin contacto durante la temporada 2024-2025, lo que refuerza la intención de renovación y convierte las compras de dispositivos en tarifas anuales de análisis. Esta transición ancla los ingresos recurrentes y eleva las valoraciones empresariales. Las plataformas de deportes electrónicos son el componente de más rápido avance, con una CAGR proyectada del 25,85% hasta 2031, a medida que los recintos de uso específico despliegan cableado de fibra hasta el asiento y los socios de transmisión global persiguen circuitos estacionales en días en lugar de meses. Se proyecta que el tamaño del mercado de Tecnología Deportiva para los deportes electrónicos se multiplicará a medida que las arquitecturas nativas en la nube reduzcan los costos de entrada para los organizadores de torneos. El análisis de rendimiento deportivo y vídeo se beneficia de la visión artificial que reduce a la mitad el tiempo de etiquetado, mientras que los conjuntos de participación del aficionado fusionan la venta de entradas, la fidelización y la comercialización en una única interfaz.

El middleware ahora fusiona la telemetría de dispositivos portátiles con las imágenes de partido capturadas por inteligencia artificial, creando informes de rendimiento integrados que elevan el estándar de referencia del entrenamiento. Los desarrolladores tratan los deportes electrónicos como un campo de pruebas para superposiciones interactivas que luego migran a la televisión en abierto. Los proveedores publican hojas de ruta de API para calmar las preocupaciones de integración, consolidando la preferencia por plataformas sobre dispositivos puntuales. El mercado de Tecnología Deportiva continúa recompensando a los proveedores que combinan hardware con suscripciones de datos, permitiendo que los ingresos de anualidades sustituyan a las ventas puntuales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de deporte:

el fútbol lidera mientras el críquet gana terrenoEl fútbol capturó el 27,60% de la cuota del mercado de Tecnología Deportiva en 2025, reflejando el seguimiento global y los elevados presupuestos de los clubes. El gasto se dirige a los servicios de transmisión propios, que eliminan las restricciones geográficas de emisión y canalizan los datos de primera parte hacia motores de precios dinámicos de entradas. Los clubes integran el inventario de patrocinios con los hitos de los jugadores en tiempo real, ampliando las categorías de ingresos. El críquet muestra la CAGR más pronunciada, cercana al 22,35%, gracias al apetito de Asia-Pacífico y a los formatos experimentales como la cámara del árbitro y los mapas de calor de la trayectoria de la pelota. Se prevé que el tamaño del mercado de Tecnología Deportiva asignado a la transmisión de críquet crezca considerablemente a medida que los anunciantes valoren el inventario de análisis en pantalla por encima de los cortes publicitarios tradicionales.

El impulso del críquet anima a los emisores regionales a adoptar la producción en la nube, y las federaciones invierten en análisis para optimizar las cargas de trabajo de los jugadores en calendarios densos. Mientras tanto, el fútbol continúa siendo pionero en el comercio directo al aficionado y las repeticiones de realidad aumentada. Los entornos ricos en datos aumentan el poder de negociación de los atletas a través de incentivos vinculados al rendimiento. En ambos deportes, los estándares de datos abiertos siguen siendo fundamentales para los paquetes de patrocinio entre ligas, garantizando la escalabilidad para las bases de aficionados globales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final:

las ligas profesionales mantienen la escala mientras las aplicaciones para consumidores se expanden más rápidamenteLos equipos y ligas profesionales representaron casi el 39,20% de los ingresos de 2025, el grupo de partes interesadas más grande del mercado de Tecnología Deportiva. Los marcos de negociación de las ligas ahora incorporan actualizaciones tecnológicas, convirtiendo las mejoras de los estadios en iniciativas de beneficio colectivo. Los clubes aplican análisis para fijar los precios de las entradas en tiempo real, adaptando el valor del asiento a las narrativas del campo. Las aplicaciones orientadas al consumidor, aunque más pequeñas hoy en día, se proyecta que crezcan por encima del 26,4% anual. Los 170 millones de usuarios mensuales de OneFootball demuestran el alcance posible cuando el chat en vivo, las listas de reproducción y los feeds personalizados convergen en un solo lugar.

La educación superior se suma a la mezcla a medida que las conferencias de América del Norte firman acuerdos exclusivos de transmisión que cubren más de 800 eventos por temporada, ampliando el alcance de la audiencia. Las aseguradoras ofrecen descuentos en primas por dispositivos portátiles verificados para la prevención de lesiones, alineando los incentivos financieros con el despliegue tecnológico. La industria de Tecnología Deportiva incorpora cada vez más módulos de cumplimiento normativo dentro del software de gestión de atletas, reduciendo el trabajo administrativo y fortaleciendo las tasas de renovación.

Análisis geográfico

Mercado de Tecnología Deportiva en América del Norte

América del Norte retuvo el 34,70% de los ingresos de 2025, impulsada por ligas que incorporan objetivos de conectividad en los convenios colectivos de trabajo. La expansión 5G de febrero de 2025 en el Caesars Superdome duplicó la densidad de radio y demostró la resiliencia de la red bajo una carga de 70.000 aficionados. Los clubes utilizan datos para ajustar los precios de las entradas en tiempo casi real, y la inminente legislación de privacidad está destinada a incrementar los gastos de cumplimiento, aunque puede traducirse en confianza de marca para los adoptantes tempranos.

Mercado de Tecnología Deportiva en Asia-Pacífico

Se prevé que Asia-Pacífico alcance una CAGR del 24,10% hasta 2031, la más alta de cualquier región. Los resúmenes de críquet generados por inteligencia artificial de Kayo Sports demostraron que los motores de visión en la nube mantienen el compromiso en horario de máxima audiencia sin necesidad de equipos de producción completos. Los campeones tecnológicos nacionales superan ahora los 1.400 millones de USD en ingresos tecnológicos, lo que proporciona capacidad local para ofrecer soluciones de desarrollo propio. El despliegue continuo de 5G en la banda sub-6 GHz en India e Indonesia posiciona las redes móviles como el principal canal de interacción con los aficionados.

Mercado de Tecnología Deportiva en Europa

Europa enfrenta una mayor complejidad en la modernización de infraestructuras. La actualización independiente de 5G de Wembley en 2025 requirió una estética acorde con el patrimonio histórico y un tendido de cables de precisión. Los clubes compensan estos costos con plataformas de comercio electrónico que atienden a seguidores de todo el mundo; Arsenal redujo los tiempos de carga de páginas en un tercio tras una migración a la nube en 2025. Las estrictas normas de protección de datos ralentizan los despliegues experimentales, pero crean un ecosistema basado en estándares que los nuevos proveedores deben respetar.

Panorama competitivo

El mercado de Tecnología Deportiva está fragmentado pero tiende hacia la consolidación de plataformas. La adquisición de IMG ARENA por parte de Sportradar por USD 225 millones unió datos casi en tiempo real de 70.000 eventos en vivo con servicios de cuotas de apuestas, ampliando el potencial de venta cruzada. IBM posiciona su inteligencia artificial watsonx como un motor neutral que los clubes pueden integrar en sus arquitecturas existentes, enfatizando modelos explicables sobre previsiones de caja negra [3]IBM Corp., "Watsonx para deportes," ibm.com. Las empresas emergentes que poseen patentes para el seguimiento de objetos con poca luz atraen a adquirentes interesados en el análisis de partidos nocturnos. Queda espacio en blanco en el software de gestión del consentimiento que reconcilia los datos de atletas, aficionados y medios bajo una gobernanza uniforme.

Una segunda ola de capital apunta a la infraestructura de deportes electrónicos. La Visión 2030 de Arabia Saudita respalda un complejo de 25.000 m² en Riad con cableado de fibra hasta el asiento y control de transmisión en 8K, con el objetivo de albergar finales internacionales para 2025. Los editores planean circuitos estacionales que culminan en eventos del Golfo, añadiendo atractivo turístico y de patrocinio. Los proveedores capaces de cumplir con una latencia de ida y vuelta inferior a 5 ms obtienen el estatus de proveedor preferido.

Las marcas de ropa establecidas integran sensores en prendas inteligentes. Amer Sports reportó ventas récord en el primer trimestre de 2025 de USD 1.473 millones, citando los conocimientos de rendimiento integrados que se conectan a los paneles de gestión de atletas. Las fusiones y alianzas estratégicas indican que los ecosistemas de extremo a extremo darán forma al poder de negociación en el próximo ciclo.

Líderes de la industria de Tecnología Deportiva

IBM Corporation

Cisco Systems Inc.

SAP SE

Oracle Corporation

Apple Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Tecnología Deportiva

- IBM Corporation

- Cisco Systems Inc.

- SAP SE

- Oracle Corporation

- Apple Inc.

- Samsung Electronics Co. Ltd.

- Garmin Ltd.

- Fitbit LLC

- Ericsson AB

- Deltatre

- Catapult Group International Ltd.

- Agile Sports Technologies Inc. (Hudl)

- Stats Perform

- Sportradar AG

- Hawk-Eye Innovations Ltd.

- Zebra Technologies Corp.

- STATSports Technologies Ltd.

- Pixellot

- Quintic Consultancy Ltd.

- Unity Technologies

Desarrollo Reciente de la Industria en el Mercado de Tecnología Deportiva

- Mayo de 2025: Amer Sports reportó ingresos récord en el primer trimestre de USD 1.473 millones, atribuyendo el resultado a la demanda de ropa técnica conectada con información integrada.

- Marzo de 2025: StumpEye nombró a Simon Taufel embajador de marca para impulsar la tecnología de cámara en el palo de críquet para el arbitraje y la formación en la base.

- Febrero de 2025: FloSports y la Conferencia de la Costa Este firmaron un acuerdo exclusivo de derechos de medios para transmitir más de 800 eventos universitarios por temporada en FloCollege, respaldado por una inversión en plataforma de USD 50 millones.

- Febrero de 2025: Verizon duplicó la capacidad 5G en el Caesars Superdome, demostrando resiliencia bajo una carga de 70.000 aficionados.

Mercado de Tecnología Deportiva Alcance del informe y metodología de investigación

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado de tecnología deportiva como todo el hardware, software e infraestructura conectada cuyo propósito principal es mejorar el rendimiento de los atletas, la toma de decisiones de las organizaciones deportivas, la participación de los aficionados o las operaciones de los recintos. El valor se registra en el primer punto de venta comercial, expresado en USD, y abarca sensores portátiles, plataformas de estadios inteligentes, motores de análisis de vídeo y datos, soluciones de medios inmersivos e infraestructura de deportes electrónicos.

Las exclusiones del alcance incluyen los dispositivos de fitness para consumidores no comercializados para deportes competitivos, las plataformas independientes de apuestas deportivas y el equipo de transmisión genérico, que quedan fuera del límite.

Descripción general de la segmentación

- Por tipo de tecnología

- Sensores y dispositivos portátiles

- Soluciones para estadios y recintos inteligentes

- Análisis de rendimiento deportivo y vídeo

- Tecnología de participación del aficionado y patrocinio

- Plataformas e infraestructura de deportes electrónicos

- Medios inmersivos (realidad aumentada/realidad virtual y metaverso)

- Por tipo de deporte

- Fútbol

- Críquet

- Béisbol

- Baloncesto

- Tenis

- Deportes de motor

- Otros deportes

- Por usuario final

- Equipos y ligas profesionales

- Universidades y colegios

- Asociaciones y federaciones deportivas

- Emisoras y redes de medios

- Aficionados / Consumidores

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con directores de tecnología de ligas, operadores de estadios, fundadores de plataformas de deportes electrónicos y consultores de ciencias del rendimiento en América del Norte, Europa y Asia-Pacífico. Las entrevistas pusieron a prueba los supuestos de precios, confirmaron los ciclos típicos de reemplazo de dispositivos y aclararon dónde la adopción se retrasa debido a obstáculos presupuestarios o regulatorios, ajustando así nuestras estimaciones.

Investigación documental

Comenzamos con referencias de acceso público como el gasto de Solidaridad Olímpica del Comité Olímpico Internacional, los informes de adquisición de tecnología de la FIFA y la NBA, las estadísticas de despliegue 5G de la Comisión Federal de Comunicaciones y los conjuntos de datos de adopción de tecnologías de la información y la comunicación de Eurostat de la Unión Europea, que describen la base de adopción. Los organismos comerciales como el Centro Global de Innovación Deportiva, junto con las tendencias de patentes obtenidas a través de Questel, apuntan a grupos de soluciones emergentes, mientras que los archivos de empresas de D&B Hoovers revelan divisiones de ingresos para los principales proveedores. Estos insumos enmarcan los volúmenes de referencia, los rangos de precios y las curvas de difusión tecnológica. Indicios adicionales de revistas revisadas por pares sobre dispositivos portátiles para la mitigación de lesiones y de datos aduaneros nacionales sobre importaciones de cámaras ayudaron a refinar los flujos unitarios. Esta lista es ilustrativa; muchas otras fuentes informaron la validación y la aclaración.

Dimensionamiento del mercado y previsión

Un modelo híbrido de construcción de demanda de arriba hacia abajo, verificado con acumulaciones selectivas de proveedores de abajo hacia arriba, sustenta el modelo. Las variables clave incluyen el número de equipos profesionales obligados a utilizar el seguimiento de jugadores, el gasto de capital global en estadios inteligentes, el gasto digital promedio por aficionado, los usuarios activos mensuales de deportes electrónicos, la cobertura 5G y el precio de venta promedio mediano de los sensores. Las series históricas alimentan una regresión multivariante que proyecta cada impulsor, y luego el análisis de escenarios ajusta los choques macroeconómicos o los cambios de normativa. Donde los datos de los proveedores eran escasos, los promedios ponderados de las entrevistas primarias cerraron las brechas.

Validación de datos y ciclo de actualización

Los resultados pasan controles de varianza frente a métricas auxiliares como los flujos de financiación de capital de riesgo y las líneas de comercio aduanero. Un panel de revisión por pares dentro de Mordor vuelve a ejecutar los indicadores de anomalías, y los informes se actualizan anualmente, con actualizaciones intermedias cuando las principales regulaciones de las ligas o los avances tecnológicos modifican materialmente la tendencia.

Por qué nuestra base de referencia de Tecnología Deportiva merece confianza

Las estimaciones publicadas a menudo divergen porque las empresas mezclan el fitness para consumidores, los derechos de medios o incluso los ingresos por apuestas con la tecnología deportiva central.

Los principales factores de divergencia incluyen: 1) una selección de segmentos más estrecha por parte de algunos editores que omiten los medios inmersivos; 2) otros que agrupan los derechos de transmisión y las apuestas, inflando los totales; 3) diferente lógica de progresión del precio de venta promedio; y 4) ciclos de actualización que se retrasan respecto al rápido crecimiento financiado por capital de riesgo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 22,86 mil millones (2025) | ||

| USD 22,97 mil millones (2025) | Consultora global A | Excluye plataformas de deportes electrónicos y aplicaciones de comercio para aficionados, limitando el potencial alcista |

| USD 34,25 mil millones (2025) | Asociación de la industria B | Añade ingresos por apuestas y distribución de medios más allá de la tecnología central |

| USD 32,47 mil millones (2025) | Revista especializada C | Utiliza precios de venta promedio estáticos y actualización bienal, sobreestimando el crecimiento a corto plazo |

La comparación muestra que cuando el alcance, las variables y la cadencia de actualización se alinean con los indicadores de adopción sobre el terreno, el enfoque disciplinado de Mordor proporciona una cifra equilibrada que los responsables de la toma de decisiones pueden rastrear hasta supuestos transparentes.

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado de Tecnología Deportiva para 2031?

Se espera que el mercado alcance USD 71,92 mil millones, frente a USD 27,67 mil millones en 2026, lo que representa una CAGR del 21,05%.

¿Qué segmento tecnológico crece más rápidamente?

Las plataformas de deportes electrónicos muestran el mayor crecimiento, con una CAGR proyectada del 25,85% entre 2026 y 2031.

¿Por qué Asia-Pacífico es fundamental para la expansión futura?

La demografía joven, el rápido despliegue del 5G y el auge de la audiencia de críquet y deportes electrónicos sustentan una CAGR regional del 24,10% hasta 2031.

¿Cómo capturan los clubes ingresos directos del aficionado?

Los motores de comercio electrónico multilingüe vinculados a eventos de partidos en vivo permiten compras de equipaciones con un solo clic y ofertas predictivas de entradas, elevando el valor del carrito.

¿Cuál es el principal obstáculo que dificulta las mejoras de los recintos europeos?

Las restricciones de los edificios patrimoniales y los elevados costos de modernización dificultan la instalación de fibra óptica y 5G, alargando los plazos de los proyectos.

¿Cómo beneficia a los equipos el seguimiento de jugadores en tiempo real?

Los datos continuos de posición y biométricos detectan indicadores de riesgo de lesión con días de antelación, apoyando los ajustes de carga de trabajo y prolongando las carreras deportivas.

Última actualización de la página el: