Tamaño y Participación del Mercado de Medios y Entretenimiento de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

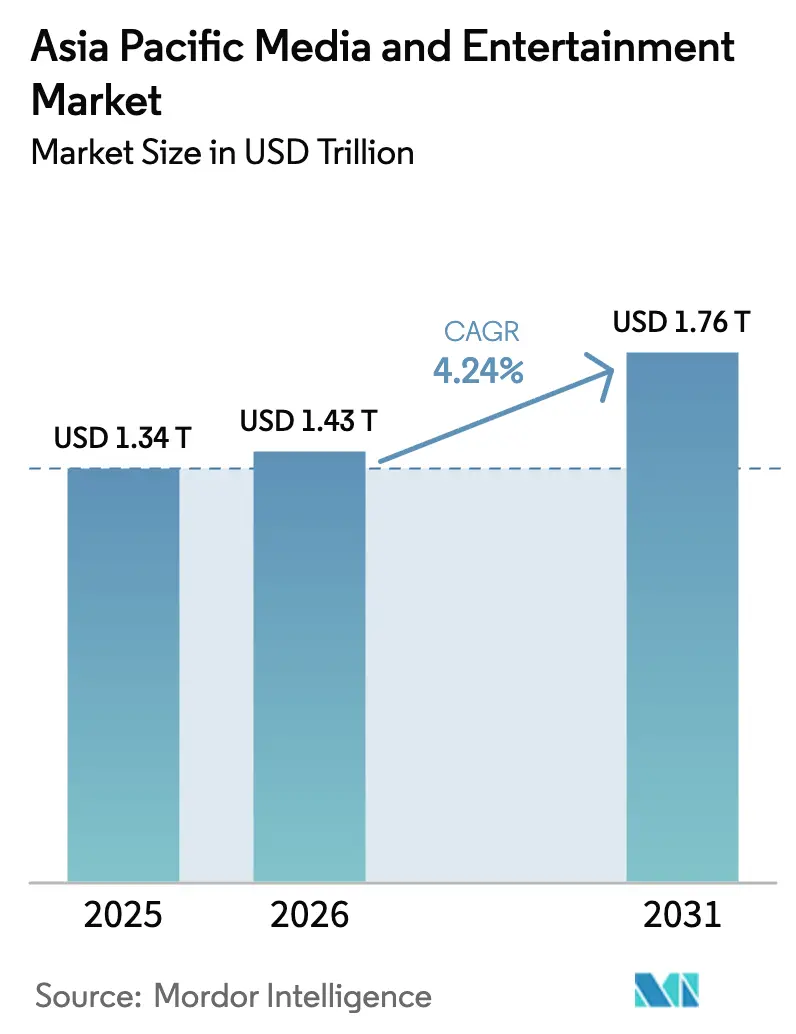

| Tamaño del mercado en el año base (2025) | 1.34 Billones de dólares |

| Tamaño del Mercado (2026) | 1.43 Billones de dólares |

| Tamaño del Mercado (2031) | 1.76 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medios y Entretenimiento de Asia Pacífico por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Medios y Entretenimiento de Asia Pacífico se expanda desde USD 1,34 billones en 2025 y USD 1,43 billones en 2026 hasta USD 1,76 billones en 2031, registrando una CAGR del 4,24% entre 2026 y 2031. Los hábitos centrados en el móvil, la aceleración del despliegue de redes 5G y las bibliotecas de transmisión localizadas están orientando el tiempo de los consumidores y el gasto publicitario hacia los canales digitales, ejerciendo presión sobre los formatos tradicionales de televisión e impresión. Las plataformas de videojuegos se benefician de la demografía juvenil de la región y la ubicuidad de los teléfonos inteligentes, mientras que los servicios de video por suscripción ganan terreno a través de contenido en idiomas regionales que aumenta la fidelización y reduce la pérdida de suscriptores. Los anunciantes están trasladando presupuestos hacia la publicidad programática en video y las ubicaciones en televisión conectada que ofrecen resultados medibles, lo que impulsa a las emisoras a combinar niveles con publicidad junto con paquetes premium. La consolidación entre estudios y distribuidores señala un giro desde la expansión geográfica hacia la integración vertical, a medida que las empresas buscan el control de extremo a extremo de la creación, la curación y la monetización.

Conclusiones Clave del Informe

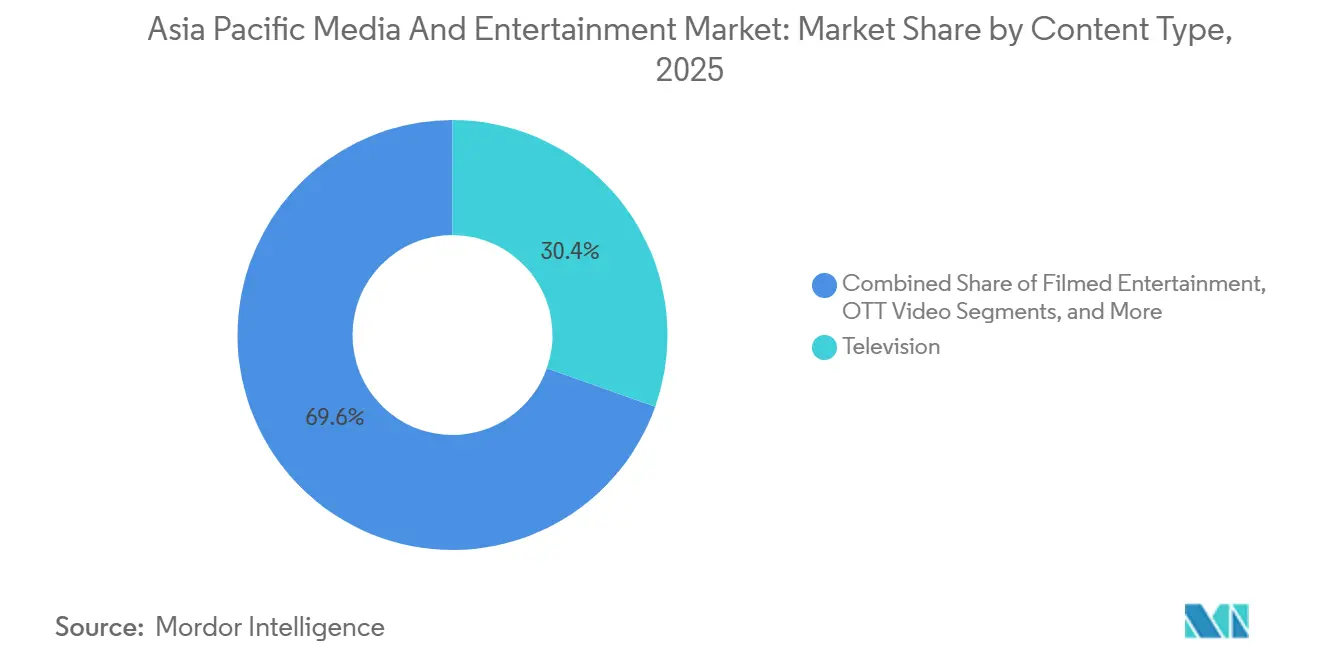

- Por tipo de contenido, la televisión representó la mayor participación del 34,64% en el mercado de medios y entretenimiento de Asia Pacífico en 2025, mientras que el video OTT registró el mayor crecimiento con una CAGR del 5,42% hasta 2031.

- Por plataforma, el móvil mantuvo una participación del 41,23% en el tamaño del mercado de medios y entretenimiento de Asia Pacífico en 2025, mientras que los televisores inteligentes y los dispositivos conectados registraron la CAGR más rápida del 6,21% para 2026-2031.

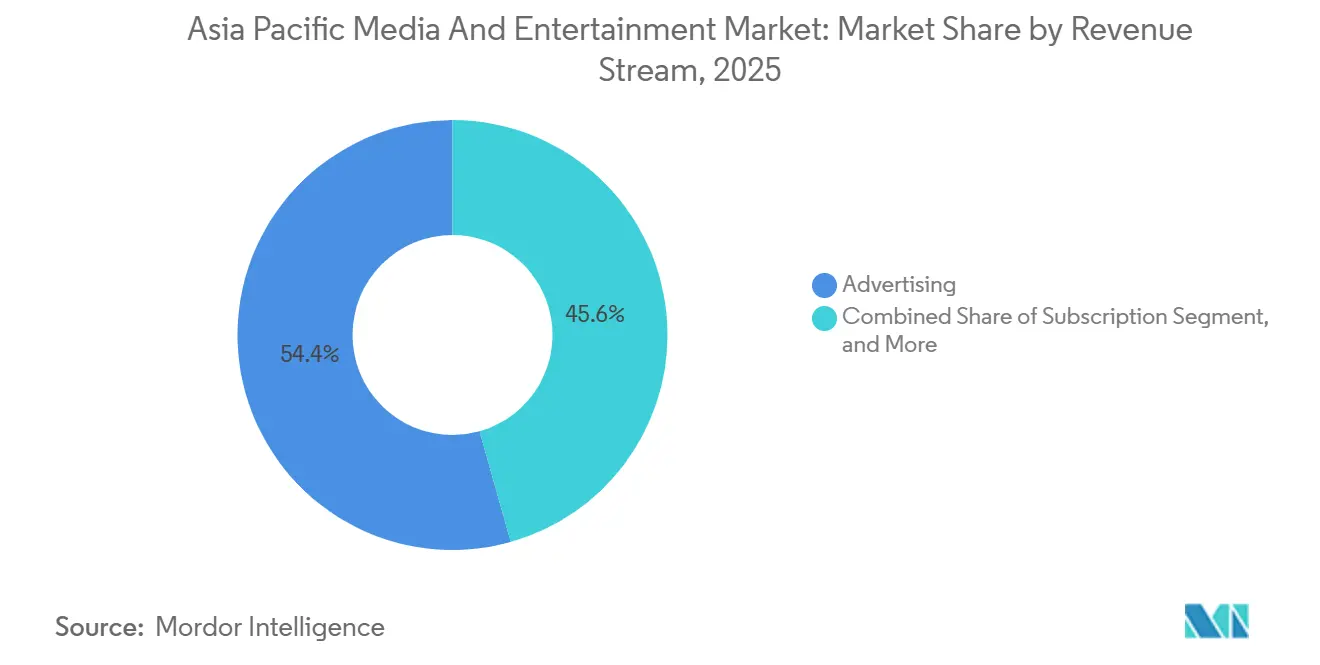

- Por flujo de ingresos, la publicidad generó una participación dominante del 54,37% en 2025, pero los ingresos por suscripción se expandieron con mayor rapidez, creciendo a una CAGR del 5,21% durante el período de previsión.

- Por geografía, China contribuyó con el 44,81% de los ingresos regionales de 2025, aunque India superó a todos sus pares con una CAGR proyectada del 4,92% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medios y Entretenimiento de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Penetración de Teléfonos Inteligentes y Datos Económicos | 1.2% | India, Indonesia, Vietnam, Filipinas | Corto plazo (≤ 2 años) |

| Auge de la Inversión en OTT en Contenido de Idiomas Regionales | 1.0% | India, Indonesia, Tailandia, Malasia | Mediano plazo (2-4 años) |

| Expansión de los Deportes Electrónicos y los Videojuegos en la Nube Impulsados por 5G | 0.8% | China, Corea del Sur, Japón, zonas urbanas de Asia Pacífico | Mediano plazo (2-4 años) |

| Traslado del Gasto Publicitario de la TV a los Canales Digitales de Rendimiento | 0.7% | Asia Pacífico global, con ganancias tempranas en China, India y Australia | Corto plazo (≤ 2 años) |

| Localización e Interpretación de Contenido Hiperlocal Basada en IA | 0.4% | Núcleo del Sudeste Asiático, con extensión al Sur de Asia | Largo plazo (≥ 4 años) |

| Estudios de Captura Volumétrica que Permiten Eventos en Vivo Inmersivos | 0.3% | Japón, Corea del Sur, Singapur, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Teléfonos Inteligentes y Datos Económicos

Más de 1.200 millones de teléfonos inteligentes circularon por la región en 2025, situando la adopción por encima del 75% en las ciudades y del 55% en los distritos rurales. Las tarifas de datos en India se desplomaron hasta USD 0,26 por GB tras la guerra de precios de Reliance Jio con Bharti Airtel y Vodafone Idea, eliminando la histórica disyuntiva entre alcance e ingresos. El reajuste de costos abrió mercados de nivel 2 como Lucknow, Coimbatore y Visakhapatnam, a los que las redes de cable no podían servir de forma rentable anteriormente. Indonesia distribuyó 38 millones de unidades en 2024, un 12% más interanual, con modelos por debajo de USD 150 capturando el 68% de la participación.[1]Organización para la Cooperación y el Desarrollo Económicos, "Encuestas Económicas de la OCDE sobre Indonesia," oecd.org Los usuarios de internet móvil en Vietnam ascendieron a 72 millones en 2025, a medida que la cobertura 4G alcanzó el 95% de la población. La economía del contenido cambió en consecuencia, ya que las plataformas ahora encargan videos verticales de formato corto que reducen los presupuestos de los episodios en un 30-40% pero aumentan la velocidad de producción, como lo ejemplifican los 10 millones de creadores y los 750 millones de usuarios diarios de Douyin.

Auge de la Inversión en OTT en Contenido de Idiomas Regionales

Las plataformas invirtieron más de USD 4.000 millones en producciones originales en tamil, telugu, kannada, bengalí, bahasa indonesia y tailandés entre 2023 y 2025, con Reliance asignando INR 4.000 millones de rupias (USD 480 millones) a JioHotstar y Zee Entertainment encargando 72 títulos regionales en 2024. Los dialectos regionales llegan a 600 millones de indios cuyo ingreso promedio por usuario está un 40% por debajo de los parámetros urbanos, pero cuyos costos de adquisición son un tercio más bajos. Vidio y True Digital siguieron el mismo camino en el Sudeste Asiático, apuntando al 85% de los usuarios que prefieren contenido en su idioma nativo. Los menores honorarios de los artistas permiten producir tres series regionales al costo de un gran éxito nacional, mientras que los motores de recomendación presentan estos programas a los espectadores de la diáspora, desbloqueando ingresos de exportación. El cumplimiento de las normas de tecnología de la información de India de 2021 añade aproximadamente USD 2-3 millones en gastos anuales de gobernanza por servicio, pero los operadores aceptan la compensación a cambio de un mayor compromiso.

Expansión de los Deportes Electrónicos y los Videojuegos en la Nube Impulsados por 5G

Las redes de quinta generación cubrían al 45% de los residentes de Asia Pacífico a finales de 2025, reduciendo la latencia a 15-20 milisegundos.[2]Hyun-Woo Kim, "Informe de Movilidad de Cobertura 5G de Asia Pacífico 2025," Ericsson, ericsson.com Los proyectos piloto de videojuegos en la nube de Tencent en Guangdong y Shanghái permiten que los teléfonos de gama media transmitan títulos de calidad de consola, mientras que sus éxitos móviles Honor of Kings y Peacekeeper Elite generaron CNY 51.800 millones (USD 7.100 millones) en el tercer trimestre de 2024. Corea del Sur atrajo a 28 millones de espectadores únicos de deportes electrónicos en 2024, y el Béisbol Profesional de Japón utilizó la computación en el borde de 5G para superposiciones de estadísticas en tiempo real, atrayendo a aficionados más jóvenes. El modelo transforma la economía de las consolas: la capacidad de los servidores y las bibliotecas, en lugar del hardware, dictan ahora la ventaja competitiva, otorgando influencia a los proveedores de nube como Amazon Web Services y Alibaba Cloud, que gestionaron un 34% más de cargas de trabajo de videojuegos en 2024. Las restricciones regulatorias persisten: China limita las aprobaciones de nuevos juegos y restringe a los menores a tres horas semanales, favoreciendo a los actores establecidos con equipos de licencias.

Traslado del Gasto Publicitario de la TV a los Canales Digitales de Rendimiento

Lo digital captó el 72% del gasto publicitario en medios de Asia Pacífico en 2025, frente al 68% en 2023, mientras que los ingresos de la televisión lineal cayeron un 6% en India, un 4% en Australia y un 3% en Japón. Las marcas acuden en masa a la publicidad programática en video y al comercio social para obtener un retorno medible del gasto publicitario; Douyin por sí solo gestionó USD 270.000 millones en valor bruto de mercancía a través del comercio en vivo, cobrando comisiones del 8-12%. El mercado publicitario de India de USD 13.500 millones creció un 5,8% en 2024, aunque la participación de la televisión cayó al 28% a medida que los comercializadores de bienes de consumo de alta rotación redirigieron presupuestos hacia Meta, Google y Amazon. Los productores de contenido de guion premium sienten el impacto porque los dólares publicitarios fluyen hacia el video generado por usuarios con menores costos. Los estudios responden elevando los precios de suscripción, como se observa en los aumentos del 10-15% de Netflix en Japón y Corea del Sur, que registraron una pérdida mínima de suscriptores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Piratería Digital Endémica y Filtración de Contenido | -0.6% | India, Indonesia, Vietnam, China | Corto plazo (≤ 2 años) |

| Regímenes Regulatorios Transfronterizos Fragmentados | -0.5% | Asia Pacífico en general, con mayor agudeza en China, India e Indonesia | Mediano plazo (2-4 años) |

| Aumento de los Costos de Talento en Efectos Visuales y Animación | -0.3% | India, China, Corea del Sur, Japón | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad de Marca Inducidas por Medios Sintéticos y Falsificaciones Profundas | -0.2% | Singapur, Australia, Japón, zonas urbanas de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Piratería Digital Endémica y Filtración de Contenido

La piratería drena un estimado de USD 2.800 millones al año, con India responsable del 38% del tráfico global e Indonesia ocupando el cuarto lugar. India bloqueó 18 sitios en agosto de 2024, pero los dominios espejo reaparecieron en 72 horas, a menudo alojados en jurisdicciones con escasa aplicación de la ley. En Indonesia, las plataformas ilegales con precios de USD 1-2 por mes compiten con los servicios legales que cuestan USD 3-5, contribuyendo a una caída del 42% en los ingresos teatrales desde 2019. Los titulares de derechos ahora presupuestan entre el 8-12% del gasto de distribución para marcas de agua y eliminaciones automatizadas, reduciendo los márgenes donde el ingreso promedio por usuario ya se sitúa por debajo de USD 3. La Operación Sword Net de China en 2024 incautó USD 340 millones en activos, pero entre el 15-20% de los lanzamientos premium aún aparecen en sitios de piratería en un día.

Regímenes Regulatorios Transfronterizos Fragmentados

Once grandes jurisdicciones de Asia Pacífico mantienen estatutos únicos de clasificación de contenido, localización de datos y propiedad, elevando los costos operativos entre un 25-35% en comparación con bloques homogéneos como la Unión Europea. China exige almacenamiento de datos en territorio nacional y empresas conjuntas con entidades estatales con licencia, bloqueando a Netflix y YouTube, mientras que las normas de tecnología de la información de India de 2021 obligan a las plataformas a designar funcionarios de quejas y eliminar el contenido señalado en 72 horas. Indonesia requiere un 60% de contenido local en horario de máxima audiencia, y Singapur ordenó el marcado de agua con IA del contenido multimedia sintético a partir de marzo de 2025, añadiendo entre USD 0,5-1 millón en gastos de integración por servicio. Las plataformas suelen domiciliarse en Singapur o Hong Kong por eficiencia fiscal y luego sirven al Sudeste Asiático a través de redes de distribución de contenido, pero la táctica conlleva el riesgo de exposición a cambios abruptos de política como el IVA del 7% propuesto por Tailandia sobre la transmisión extranjera. Malasia restringe la programación ofensiva para el islam, y el Comisionado de Seguridad Electrónica de Australia ejerce poder de eliminación, lo que en conjunto disuade a los participantes más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contenido: El Video OTT Amplía su Ventaja sobre los Formatos Tradicionales

La televisión generó la mayor parte de los ingresos de 2025 con un 34,64%, pero la pérdida de suscriptores se aceleró a medida que India perdió 8 millones de espectadores de cable y NHK de Japón recaudó un 5% menos en tarifas de licencia que en 2024. El video OTT, que se expande a una CAGR del 5,42%, capturó métricas crecientes de tiempo dedicado a medida que Netflix comprometió USD 2.500 millones en títulos coreanos y Amazon avanzó en inversiones en idiomas regionales. Se prevé que el tamaño del mercado de medios y entretenimiento de Asia Pacífico para los servicios OTT crezca más del doble de rápido que el entretenimiento cinematográfico, que solo se recuperó al 85% de los niveles previos a la pandemia. Los proveedores de OTT combinan estrenos simultáneos, lanzamientos completos de temporadas y edición para móviles que acorta los episodios pero aumenta el porcentaje de visualización completa. Los límites del contenido se difuminan a medida que los deportes en vivo y los clips generados por usuarios convergen dentro de suscripciones únicas, obligando a las emisoras a acelerar sus transformaciones digitales o arriesgarse a perder participación.

El entretenimiento cinematográfico, la transmisión de música y los videojuegos siguen siendo pilares significativos pero de crecimiento más lento. La taquilla de China de USD 7.200 millones en 2024 subraya la demanda persistente de cine, aunque los estudios ahora acortan las ventanas teatrales a 45 días, reduciendo la exclusividad de los exhibidores. Las plataformas de música y audio crecieron un 7% anual gracias al lanzamiento de Spotify en el Sur de Asia y los 580 millones de oyentes chinos de Tencent Music. Los videojuegos y los deportes electrónicos sumaron USD 48.000 millones en 2024, con el móvil dominando con el 68% de participación; el 5G y la transmisión en la nube probablemente impulsarán esto aún más. Los eventos en vivo superaron la facturación de 2019 en 2025, impulsados por conciertos híbridos presenciales y virtuales que monetizan más allá de la capacidad del recinto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: Los Ecosistemas de Televisores Inteligentes Avanzan Rápidamente

El móvil mantuvo una participación de distribución del 41,23% en 2025, ya que los viajeros en megaciudades consumen video de formato corto, pero los televisores inteligentes y los dispositivos conectados registrarán la CAGR más rápida del 6,21% hasta 2031. Los fabricantes preinstalan sistemas operativos como Samsung Tizen, LG webOS y Xiaomi PatchWall, trasladando el poder de los operadores de cable a las plataformas de hardware y software que recopilan datos de visualización para publicidad dirigida. La participación del mercado de medios y entretenimiento de Asia Pacífico para cable y satélite cayó al 28% a medida que Dish TV India perdió el 12% de sus clientes activos y Foxtel de Australia perdió 180.000 clientes. La participación del 9% del cine se recuperó pero enfrenta menor ocupación; los exhibidores responden instalando pantallas IMAX y 4DX con precios hasta un 100% superiores al estándar. La transmisión en escritorio se redujo al 18% a medida que los usuarios prefieren las aplicaciones móviles que ofrecen descargas sin conexión y feeds personalizados.

La agrupación minorista cambia la economía. Los consumidores ahora pagan por un promedio de 2,8 suscripciones, impulsando paquetes liderados por operadoras de telecomunicaciones que fusionan múltiples plataformas en una sola factura, una táctica que Reliance Jio utiliza para fidelizar a 18 millones de clientes con paquetes combinados. Los marcos de licencias incorporados en la Ley de Telecomunicaciones de India de 2023 y la Ley de Radiodifusión de Singapur imponen capas adicionales de cumplimiento que los nuevos participantes deben navegar, añadiendo tanto costos como una barrera defensiva para los actores establecidos.

Por Flujo de Ingresos: El Impulso de la Suscripción se Consolida

La publicidad aportó el 54,37% de la facturación de 2025, impulsada por la publicidad programática en video cuyos CPM oscilan entre USD 2-4 en comparación con USD 8-12 en televisión. Sin embargo, se prevé que la suscripción crezca más rápido con una CAGR del 5,21% a medida que las plataformas transitan de la captación de usuarios a la monetización. El tamaño del mercado de medios y entretenimiento de Asia Pacífico para los servicios de suscripción se expandió cuando Netflix subió los precios en Japón y Corea del Sur entre un 10-15% sin provocar pérdida de suscriptores, señalando un poder de fijación de precios latente en los segmentos de mayor poder adquisitivo.

El pago por evento transaccional ocupa el 12% de los ingresos, centrado en deportes premium y conciertos en vivo con precios de USD 15-30 por evento. Las licencias y la comercialización aportan el 8% gracias a las exportaciones de anime de Japón por valor de USD 16.100 millones, la mitad de las cuales provienen de ventas de transmisión en el extranjero. Las estrategias de monetización híbrida de Disney+ Hotstar con niveles con y sin publicidad a USD 2 y USD 10 maximizan el valor de vida del cliente al tiempo que amortiguan las caídas cíclicas de la publicidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 44,81% de China en 2025 proviene de Tencent Video, iQIYI y la estatal China Media Group, que juntos llegan a 1.000 millones de espectadores, pero la CAGR del 3,8% del país queda rezagada respecto a sus pares regionales debido a las cuotas de contenido y las estrictas aprobaciones de videojuegos. Las películas nacionales capturaron el 84% de los ingresos de taquilla de 2024, ya que los lanzamientos extranjeros agotaron la cuota anual de 34 títulos. Los actores privados miran cada vez más al exterior; las ventas internacionales de videojuegos de Tencent en 2024 aumentaron un 34% interanual hasta CNY 14.500 millones (USD 2.000 millones).

La CAGR del 4,92% de India proviene del gigante de 64 millones de suscriptores de Reliance-Disney, más plataformas regionales como Hoichoi, Aha y SunNXT, que juntas sumaron 22 millones de usuarios en 2024. La agrupación de telecomunicaciones, la abundante demografía juvenil y el contenido en lenguas vernáculas catalizan un crecimiento sin igual en los mercados maduros.

Japón y Corea del Sur aportan conjuntamente el 23% de los ingresos. Japón ancla las exportaciones globales de anime por valor de USD 16.100 millones, mientras que CJ ENM de Corea del Sur vendió 28 dramas en el extranjero en 2024 por USD 680 millones. Ambas naciones registran un crecimiento inferior al 3% en medio de una alta penetración, pero compensan a través de licencias en el extranjero.

El Sudeste Asiático aporta el 12% de participación pero con alta velocidad, destacando Vidio de Indonesia con 48 millones de usuarios activos mensuales y la cartera de producciones originales de True Digital de Tailandia. Australia contribuye con el 7%, con 9Now de Nine Entertainment en 6,2 millones de usuarios activos mensuales. Los mercados emergentes como Filipinas, Pakistán y Bangladesh añaden el 5% pero amplían sus suscriptores un 18% anual gracias a la caída de los costos de datos y el auge de la adopción de teléfonos inteligentes.

Panorama Competitivo

El mercado de medios y entretenimiento de Asia Pacífico mantiene una estructura moderada en la que las cinco empresas más grandes, Tencent Holdings, Sony Group, ByteDance, Walt Disney y Netflix, controlaron conjuntamente una participación importante de los ingresos regionales en 2025, dejando amplio margen para que las emisoras nacionales y los servicios de transmisión especializados consoliden nichos defendibles. Tencent profundizó su ventaja de ecosistema al pilotar servicios de videojuegos en la nube en Guangdong y Shanghái que transmiten títulos de calidad de consola a teléfonos inteligentes de gama media, un movimiento que vincula más estrechamente su propiedad intelectual de videojuegos a sus plataformas de video y redes sociales. Sony diversificó más allá de las consolas invirtiendo USD 300 millones en Nodwin Gaming y Mayhem Studios de India, posicionando PlayStation Network para aprovechar una base de jugadores móviles de 450 millones. ByteDance aprovechó los 750 millones de usuarios diarios de Douyin y el valor bruto de mercancía de comercio en vivo de USD 270.000 millones para integrar entretenimiento, publicidad y pagos en un solo embudo, comprimiendo el recorrido del cliente y captando gasto de las agencias tradicionales.

La integración vertical se ha convertido en el patrón estratégico predominante. Reliance Industries y Walt Disney cerraron una empresa conjunta de USD 8.500 millones en enero de 2025 que agrupó más de 120 redes de televisión, dos plataformas de transmisión y la mayor red de telecomunicaciones de India en un único motor de generación de demanda. Netflix siguió una estrategia de escala de contenido, comprometiendo USD 500 millones adicionales en títulos surcoreanos para 2025-2026 tras el éxito de El Juego del Calamar y The Glory, que acumularon más de 2.000 millones de horas de visualización global. Studio Dragon de CJ ENM firmó un acuerdo plurianual con Apple TV+ para coproducir seis dramas coreanos, asegurando la distribución internacional y elevando los presupuestos por serie a USD 12-18 millones. Estos acuerdos demuestran cómo el control tanto de los datos de producción como de distribución define cada vez más el poder de negociación en toda la región.

La adopción tecnológica distingue a los ganadores de los seguidores. Las plataformas que implementan motores de recomendación de aprendizaje automático, inserción dinámica de anuncios y distribución de contenido basada en el borde han registrado un compromiso promedio un 20-30% mayor y una pérdida de suscriptores un 15-20% menor que las emisoras vinculadas a programaciones lineales. Los servicios de doblaje impulsados por IA como Papercup y Deepdub reducen los gastos de localización hasta en un 70%, permitiendo lanzamientos simultáneos en 12-15 idiomas y acelerando los períodos de recuperación de la inversión. Los estudios de captura volumétrica en Seúl y Tokio transforman los conciertos en transmisiones inmersivas de pago por evento sin las limitaciones de la capacidad física, añadiendo una nueva fuente de ingresos para los sellos discográficos que enfrentan ventas de álbumes estancadas. Como resultado, la escala por sí sola ya no garantiza la ventaja; la ventaja sostenida ahora descansa en la velocidad con que las empresas incorporan las tecnologías emergentes en los productos orientados al cliente.

Líderes del Sector de Medios y Entretenimiento de Asia Pacífico

Tencent Holdings Ltd.

Sony Group Corporation

ByteDance Ltd.

The Walt Disney Company

Netflix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: Paramount completó su fusión de USD 8.000 millones con Skydance Media, posicionando a la entidad como un estudio centrado en la tecnología.

- Marzo de 2025: La Autoridad de Desarrollo de Medios e Infocomunicaciones de Singapur emitió normas obligatorias de marcado de agua para el contenido de inteligencia artificial generativa, estableciendo un plazo de cumplimiento para julio de 2025.

- Febrero de 2025: Kakao Entertainment adquirió una participación del 40% en la división de anime de Kadokawa por USD 180 millones, ampliando su cadena de producción de webtoon a anime en toda Asia Pacífico.

- Enero de 2025: Reliance Industries y Walt Disney completaron una empresa conjunta de USD 8.500 millones, creando el mayor conglomerado de medios integrado de India con 64 millones de suscriptores de transmisión.

Alcance del Informe del Mercado de Medios y Entretenimiento de Asia Pacífico

El Informe del Mercado de Medios y Entretenimiento de Asia Pacífico está segmentado por tipo de contenido (entretenimiento cinematográfico, televisión, música y transmisión de audio, publicaciones, videojuegos y deportes electrónicos, video OTT, entretenimiento en vivo y experiencial), plataforma (cable y satélite, pantallas de cine, en línea/escritorio, móvil, televisores inteligentes y dispositivos conectados), flujo de ingresos (publicidad, suscripción, pago por evento/transaccional, licencias y comercialización, taquilla y venta de entradas) y geografía (China, India, Japón, Corea del Sur, Australia, Indonesia, Tailandia, Malasia, Singapur, Vietnam, resto de Asia Pacífico). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Entretenimiento Cinematográfico |

| Televisión |

| Música y Transmisión de Audio |

| Publicaciones (Libros, Revistas, Periódicos) |

| Videojuegos y Deportes Electrónicos |

| Video OTT |

| Entretenimiento en Vivo y Experiencial |

| Cable y Satélite |

| Pantallas de Cine |

| En Línea/Escritorio |

| Móvil |

| Televisores Inteligentes y Dispositivos Conectados |

| Publicidad |

| Suscripción |

| Pago por Evento / Transaccional |

| Licencias y Comercialización |

| Taquilla y Venta de Entradas |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Indonesia |

| Tailandia |

| Malasia |

| Singapur |

| Vietnam |

| Resto de Asia Pacífico |

| Por Tipo de Contenido | Entretenimiento Cinematográfico |

| Televisión | |

| Música y Transmisión de Audio | |

| Publicaciones (Libros, Revistas, Periódicos) | |

| Videojuegos y Deportes Electrónicos | |

| Video OTT | |

| Entretenimiento en Vivo y Experiencial | |

| Por Plataforma | Cable y Satélite |

| Pantallas de Cine | |

| En Línea/Escritorio | |

| Móvil | |

| Televisores Inteligentes y Dispositivos Conectados | |

| Por Flujo de Ingresos | Publicidad |

| Suscripción | |

| Pago por Evento / Transaccional | |

| Licencias y Comercialización | |

| Taquilla y Venta de Entradas | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Singapur | |

| Vietnam | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto en medios y entretenimiento de Asia Pacífico en 2031?

Se proyecta que los ingresos regionales alcancen USD 1,76 billones en 2031, reflejando una CAGR del 4,24% desde 2026.

¿Qué país se espera que se expanda más rápido entre 2026 y 2031?

Se prevé que India crezca a una CAGR del 4,92%, superando a todos los demás territorios de Asia Pacífico.

¿Qué formato de contenido está experimentando el crecimiento más rápido?

El video OTT avanza a una tasa anual del 5,42%, ganando participación de manera constante frente a la televisión de difusión.

¿Por qué los televisores inteligentes y los dispositivos conectados están ganando terreno tan rápidamente?

Los dispositivos de transmisión por debajo de USD 30 y las aplicaciones preinstaladas en televisores Xiaomi, Samsung y LG están impulsando una CAGR del 6,21% para este grupo de plataformas.

¿Cómo están contrarrestando las empresas los altos niveles de piratería de Asia Pacífico?

Los titulares de derechos ahora invierten un 8-12% adicional de los presupuestos de distribución en marcas de agua, rastreo forense y eliminaciones automatizadas para proteger el contenido.

¿Qué movimiento estratégico destaca el impulso de la región hacia la integración vertical?

La empresa conjunta de USD 8.500 millones de Reliance Industries y Walt Disney combinó la producción de contenido, la distribución por transmisión y la infraestructura de telecomunicaciones en una sola entidad en enero de 2025.

Última actualización de la página el: