Tamaño y Participación del Mercado de Sistemas de Liberación del Túnel Carpiano

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

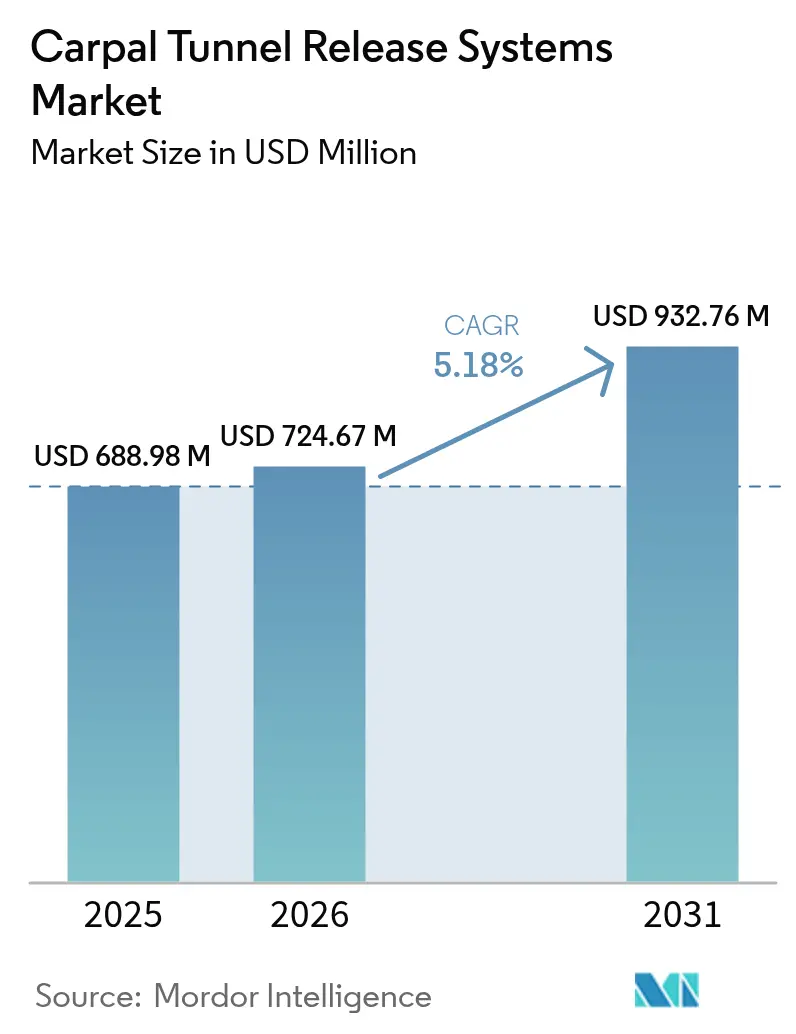

| Tamaño del Mercado (2026) | 724.67 Millones de dólares |

| Tamaño del Mercado (2031) | 932.76 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

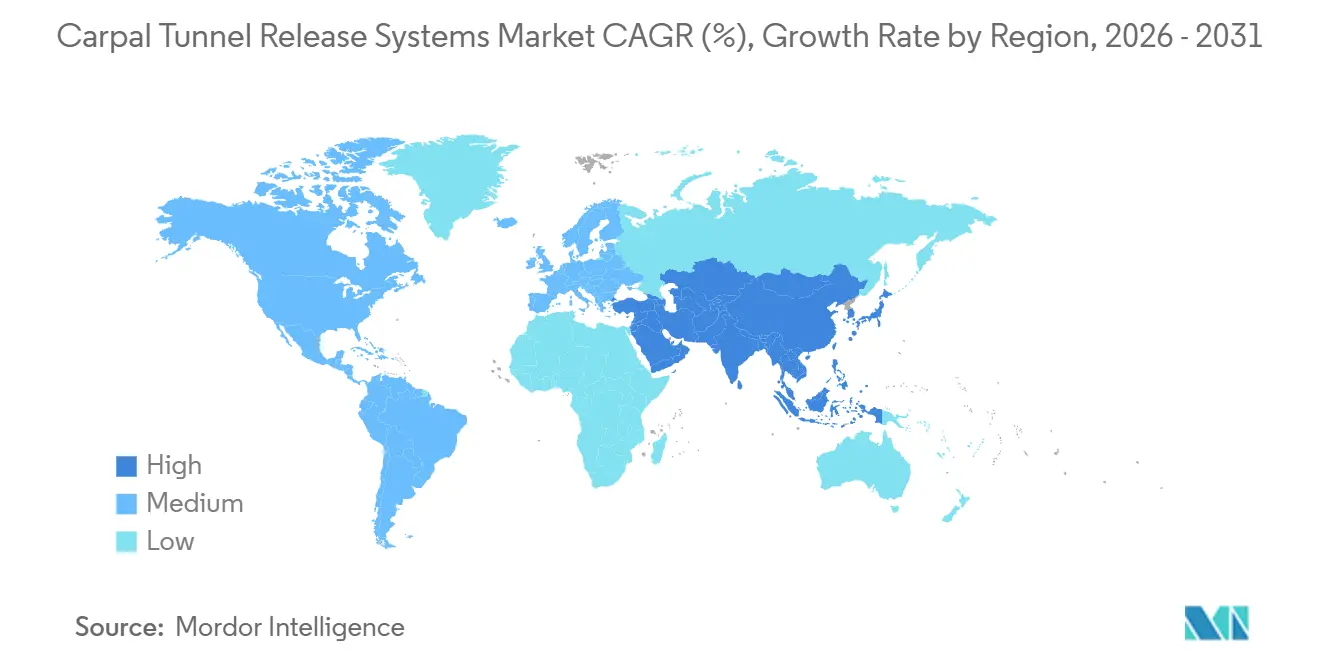

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Liberación del Túnel Carpiano por Mordor Intelligence

El tamaño del Mercado de Sistemas de Liberación del Túnel Carpiano fue valorado en USD 688,98 millones en 2025 y se estima que crecerá desde USD 724,67 millones en 2026 hasta alcanzar USD 932,76 millones en 2031, a una CAGR del 5,18% durante el período de pronóstico (2026-2031).

El aumento de la demanda de descompresión del nervio mediano por parte de una fuerza laboral envejecida, la creciente preferencia de los cirujanos por técnicas mínimamente invasivas y el respaldo de los pagadores para los enfoques guiados por ultrasonido son los principales impulsores del crecimiento. Las soluciones endoscópicas impulsan la adopción al acortar los tiempos de recuperación. Al mismo tiempo, los modelos de cirugía en consultorio con anestesia local en paciente despierto reducen los honorarios de instalación y los costos de anestesia en aproximadamente USD 750 millones cada año solo en los Estados Unidos. Las innovaciones tecnológicas, incluido el mapeo de nervios habilitado por inteligencia artificial, la óptica desechable y la instrumentación de un solo uso, fortalecen aún más la propuesta de valor para los entornos ambulatorios. A nivel regional, América del Norte lidera debido a un sólido reembolso y una alta densidad de especialistas. Sin embargo, Asia-Pacífico está destinada a superar a todas las demás regiones a medida que el acceso a la atención médica se amplía y aumenta la conciencia sobre las opciones mínimamente invasivas.

Conclusiones Clave del Informe

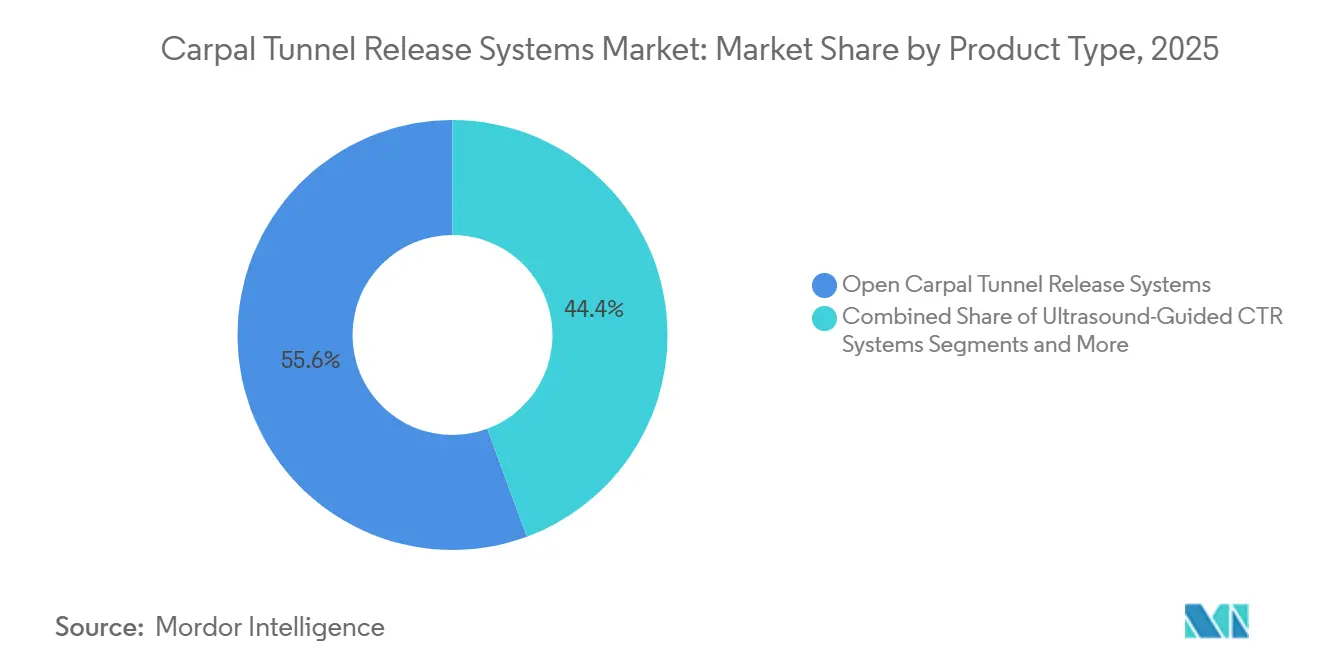

- Por tipo de producto, las soluciones endoscópicas representaron el 55,64% de la participación del mercado de sistemas de liberación del túnel carpiano en 2025, mientras que se prevé que los sistemas guiados por ultrasonido se aceleren a una CAGR del 5,63% hasta 2031.

- Por usuario final, los hospitales representaron el 48,15% del mercado de sistemas de liberación del túnel carpiano en 2025, mientras que los centros de cirugía ambulatoria avanzan a una CAGR del 5,78% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 39,84% en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 5,93% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Liberación del Túnel Carpiano

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Fuerza laboral envejecida que impulsa la incidencia del síndrome del túnel carpiano | +1.2% | América del Norte, Europa Occidental, Japón | Largo plazo (≥ 4 años) |

| Transición hacia procedimientos de liberación del túnel carpiano ambulatorios y en consultorio | +1.0% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Expansión del reembolso para la liberación del túnel carpiano guiada por ultrasonido | +0.9% | Estados Unidos, mercados seleccionados de la Unión Europea | Corto plazo (≤ 2 años) |

| Mapeo de nervios preoperatorio habilitado por inteligencia artificial | +0.6% | América del Norte, centros académicos de la Unión Europea y Asia-Pacífico | Mediano plazo (2-4 años) |

| Endoscopios desechables de un solo uso | +0.7% | Global, con inicio en América del Norte y Europa del Norte | Mediano plazo (2-4 años) |

| Prevención de lesiones ergonómicas impulsada por inteligencia artificial | +0.5% | América del Norte, Europa Occidental, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerza Laboral Envejecida que Impulsa la Incidencia del Síndrome del Túnel Carpiano

Los trabajadores de entre 45 y 60 años experimentan las tasas más altas de síndrome del túnel carpiano, un hecho demográfico estrechamente vinculado al retraso en la edad de jubilación y a una exposición más prolongada a tareas repetitivas. El envejecimiento de los tejidos reduce la elasticidad de los tendones y aumenta la vulnerabilidad a la compresión del nervio mediano, lo que hace que los programas ergonómicos sean insuficientes para muchos pacientes. Dado que el 3,8% de la población mundial se ve afectada, el flujo constante de pacientes sustenta sólidos volúmenes de procedimientos y, por extensión, una demanda sostenida del mercado de sistemas de liberación del túnel carpiano. Las economías desarrolladas siguen siendo los epicentros debido a sus fuerzas laborales más envejecidas, pero las naciones asiáticas en proceso de industrialización están convergiendo rápidamente. La conciencia de los empleadores sobre las pérdidas de productividad fomenta la adopción corporativa de vías de intervención temprana, lo que garantiza que la demanda quirúrgica continúe incluso con medidas preventivas en vigor.

Transición hacia Procedimientos de Liberación del Túnel Carpiano Ambulatorios y en Consultorio

Las liberaciones endoscópicas permiten el alta el mismo día, con pacientes que reanudan actividades ligeras en cuestión de días frente a semanas en el caso de la cirugía abierta.[1]Fuente: Centro de la Mano de MUSC Health, "Tratamiento del Síndrome del Túnel Carpiano Fuera del Quirófano," muschealth.org Los protocolos de anestesia local con paciente despierto comprimen aún más el tiempo total del procedimiento, lo que permite realizar más casos por jornada quirúrgica y reduce los costos para los pagadores. Esta configuración desbloquea oportunidades de ingresos para los centros de cirugía ambulatoria y los consultorios que pueden comercializar la conveniencia junto con resultados clínicos equivalentes. Dichos entornos refuerzan la adopción de kits desechables que eliminan el reprocesamiento, fortaleciendo así el cumplimiento del control de infecciones y agilizando la logística.

Expansión del Reembolso para la Liberación del Túnel Carpiano Guiada por Ultrasonido

Tras la calificación "Favorable" de ECRI en 2024, Medicare de los Estados Unidos y múltiples aseguradoras privadas ampliaron la cobertura para las liberaciones guiadas por ultrasonido. El ensayo multicéntrico ROBUST mostró una satisfacción del paciente del 94% y una mediana de dos días para el retorno a las actividades normales, proporcionando la base clínica para que los pagadores justifiquen el reembolso del procedimiento.[2]BMC Musculoskeletal Disorders, "Incidencia y Prevalencia del Síndrome del Túnel Carpiano en Poblaciones en Edad Laboral," bmcmusculoskeletdisord.biomedcentral.com La variabilidad en la cobertura persiste, pero los análisis positivos de costo-utilidad aceleran la alineación, especialmente a medida que los entornos ambulatorios documentan menores insumos de recursos y resultados comparables a la endoscopia estándar.

Auge en los Programas de Prevención de Lesiones Ergonómicas

Las estrategias ergonómicas corporativas ahora integran herramientas de visión por computadora con inteligencia artificial que detectan en tiempo real la exposición a la tensión en la muñeca, lo que permite una rotación proactiva o el rediseño de herramientas. Estos programas tienen como objetivo reducir las reclamaciones de compensación laboral, pero no compensan completamente la degeneración relacionada con la edad, por lo que no se han materializado descensos en el volumen quirúrgico. En cambio, la identificación temprana canaliza a los empleados de mayor riesgo hacia clínicas especializadas con mayor rapidez, lo que a menudo acorta las fases de tratamiento conservador y apoya indirectamente el mercado de sistemas de liberación del túnel carpiano.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Dolor de pilar postoperatorio y riesgo de litigios | –0.8% | Global, agudo en el entorno litigioso de los Estados Unidos | Corto plazo (≤ 2 años) |

| Escasez de cirujanos de mano en economías emergentes | –0.6% | África Subsahariana, Sudeste Asiático, América Latina | Largo plazo (≥ 4 años) |

| Barrera de costo de capital para los sistemas de ultrasonido | –0.5% | Mercados emergentes, centros de cirugía ambulatoria pequeños en economías desarrolladas | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro en óptica de grado médico | –0.4% | Global, con cuellos de botella en componentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dolor de Pilar Postoperatorio y Riesgo de Litigios

El dolor de pilar ocurre en el 7-48% de los procedimientos de liberación y puede persistir hasta un año, generando insatisfacción y exposición a demandas por negligencia, especialmente en regiones con alta litigiosidad. Si bien las vías endoscópicas demuestran una incidencia algo menor, no eliminan el síndrome. Las evaluaciones preoperatorias del perfil sensorial pueden estratificar el riesgo, aunque añaden tiempo y costo. Los cirujanos pueden dudar en adoptar nuevos dispositivos si los beneficios incrementales percibidos no superan los riesgos legales, lo que frena temporalmente la adopción.

Escasez de Cirujanos de Mano en Economías Emergentes

Las especialidades en cirugía de mano se concentran en países de altos ingresos, creando brechas en la fuerza laboral donde la demanda está creciendo más rápidamente. Los pacientes en zonas rurales de Asia-Pacífico a menudo enfrentan listas de espera de un mes o deben trasladarse a centros terciarios, lo que retrasa la intervención y permite la progresión de los síntomas. La escalabilidad depende de canales de formación que incluyan planes de estudio basados en simulación y tutoría a distancia; sin estos, las ventas de dispositivos permanecen limitadas más allá de los principales centros metropolitanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Guía por Ultrasonido Redefine las Curvas de Adopción

Las soluciones endoscópicas capturaron el 55,64% de la participación del mercado de sistemas de liberación del túnel carpiano en 2025, lo que subraya la sostenida preferencia de los cirujanos por la visualización mínimamente invasiva con incisiones de menos de 15 mm. Se prevé que el mercado de sistemas de liberación del túnel carpiano para dispositivos endoscópicos se expanda, gracias al lanzamiento de kits desechables que eliminan los gastos generales de esterilización. Las variantes de portal único ofrecen curvas de aprendizaje reducidas, mientras que los sistemas de doble portal proporcionan campos visuales más amplios para anatomías ligamentosas complejas. Las plataformas guiadas por ultrasonido, aunque representan una base absoluta menor, registran la CAGR más rápida del 5,63% porque permiten procedimientos adecuados en consultorios sin anestesia general. Las superposiciones de imágenes asistidas por inteligencia artificial agilizan la planificación de la ruta de división del ligamento, reduciendo las barreras de brecha de habilidades para los primeros adoptantes. Los sistemas abiertos permanecen para los casos de revisión complicados por adherencias, y los kits de cuchillo-luz mini-invasivos ofrecen alternativas híbridas de ahorro de costos que combinan retroalimentación táctil con iluminación LED.

En paralelo, la competitividad de precios se intensifica a medida que los fabricantes introducen configuraciones escalonadas que van desde endoscopios reutilizables para centros de alto volumen hasta hojas de un solo uso empaquetadas para sitios ambulatorios remotos. Los Estados Unidos, beneficiándose de los incentivos de honorarios de instalación de las aseguradoras, es la principal fuente de ingresos. Sin embargo, los puntos de crecimiento se están desplazando hacia países de alta población como India y China, donde el crecimiento del empleo industrial está acelerando la incidencia del síndrome del túnel carpiano. La diferenciación de productos ahora enfatiza las actualizaciones de software tanto como los refinamientos de hardware, lo que subraya una visión de ecosistema que vincula el diagnóstico, la guía quirúrgica y el análisis postoperatorio en un flujo de trabajo integrado.

Por Usuario Final: Las Instalaciones Ambulatorias Superan a los Hospitales en Crecimiento

Los hospitales aún comprenden el 48,15% de las compras de dispositivos en 2025, principalmente porque los casos complejos o de revisión requieren equipos perioperatorios completos y observación nocturna. El tamaño del mercado de sistemas de liberación del túnel carpiano en entornos de atención aguda crecerá modestamente a medida que los reembolsos cambien, los presupuestos de capital se ajusten y la tecnología migre hacia el exterior. En contraste, los centros de cirugía ambulatoria están impulsando el impulso, expandiéndose a una CAGR del 5,78% a medida que los pagadores y los pacientes favorecen menores costos de bolsillo y la conveniencia del alta el mismo día. Los protocolos de anestesia local sustentan el rendimiento: un centro de cirugía ambulatoria puede completar cuatro liberaciones guiadas por ultrasonido en el mismo tiempo que lleva realizar dos casos abiertos bajo anestesia general.

Las clínicas especializadas y los consultorios se están abriendo paso al centrarse exclusivamente en los trastornos de las extremidades superiores y a menudo comercializando precios de paquetes transparentes e integrales. Estos entornos se inclinan hacia los desechables de un solo uso que evitan los cuellos de botella de la esterilización central. Además, la migración se alinea con las preferencias de estilo de vida de los cirujanos, que favorecen los horarios predecibles sobre las rotaciones de guardia hospitalaria. Los marcos regulatorios, en particular el 21 CFR 882.1320 de la Administración de Alimentos y Medicamentos de los Estados Unidos, proporcionan vías de registro de dispositivos que se adaptan a diversos entornos de práctica sin exigir reclasificación, lo que facilita la transición del mercado.

Análisis Geográfico

América del Norte generó el 39,84% de los ingresos totales de 2025, impulsada por una cobertura de seguro integral y una densa red de cirujanos de mano con formación de especialidad. Su liderazgo continuo está respaldado por la adopción temprana de sistemas de ultrasonido habilitados por inteligencia artificial y un ecosistema que valida rápidamente la evidencia del mundo real a través de registros multicéntricos. Europa mantiene una adopción constante a través de mecanismos de pago público y directrices clínicas estandarizadas; sin embargo, los límites presupuestarios estatales moderan la penetración de los kits de precio premium de manera moderada.

Asia-Pacífico, con una previsión de crecimiento a una CAGR del 5,93%, es la región de más rápido crecimiento a medida que el envejecimiento demográfico converge con la expansión del lugar de trabajo industrial. Las expansiones del seguro gubernamental en Corea del Sur y los programas piloto de alquiler de dispositivos en India reducen los costos iniciales para las clínicas privadas, estimulando aún más los volúmenes de procedimientos. La aprobación por parte del Ministerio de Salud de Vietnam de las unidades endoscópicas de MicroAire para hospitales de nivel nacional ejemplifica el respaldo de las políticas regionales. El fondo de seguro de trabajadores urbanos de China ahora reembolsa los procedimientos endoscópicos, lo que impulsa la adquisición por parte de hospitales públicos de alto nivel y extiende la familiaridad con los procedimientos a las instalaciones de nivel de condado.

América Latina exhibe dinámicas mixtas: el mercado de seguros complementarios de Brasil financia las liberaciones mínimamente invasivas, pero los aranceles de importación de dispositivos ralentizan una adopción más amplia. Oriente Medio y África siguen siendo incipientes; los países del Golfo invierten en centros ortopédicos terciarios, mientras que las naciones del África Subsahariana aún dependen de misiones humanitarias para cirugías especializadas. Los fabricantes ven estas regiones como oportunidades de largo alcance que requieren modelos de ventas híbridos que combinen el arrendamiento de equipos de capital con becas de formación para cirujanos.

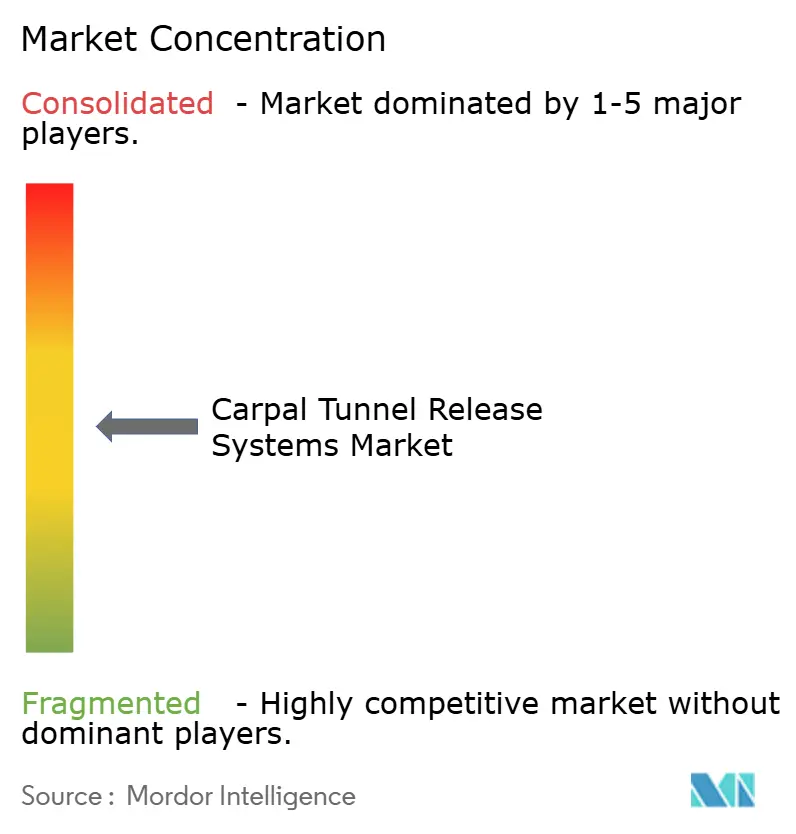

Panorama Competitivo

La industria de sistemas de liberación del túnel carpiano muestra una fragmentación moderada: los principales proveedores son Arthrex, Stryker y CONMED, que anclan el panorama con amplias carteras endoscópicas complementadas por plataformas de educación para cirujanos. Sonex Health se diferencia a través de la innovación en piezas de mano guiadas por ultrasonido validada por la revisión independiente de ECRI. MicroAire aprovecha diseños de endoscopios ágiles atractivos para hospitales con recursos limitados, mientras que los nuevos participantes centrados en inteligencia artificial ofrecen superposiciones de apoyo a la decisión como servicio que se integran sobre las infraestructuras de imagen existentes.

Las estrategias giran en torno a los desechables que garantizan que cada procedimiento genere ingresos incrementales frente a la amortización de capital semifijo. Las asociaciones con cadenas de centros de cirugía ambulatoria amplían los canales de distribución y facilitan las pruebas de dispositivos en el sitio que se convierten en contratos de suministro plurianuales. Las barreras de propiedad intelectual se refuerzan a medida que las empresas aseguran patentes para el mapeo del grosor del ligamento basado en sensores y los conjuntos de hojas con retroalimentación háptica. Las perspectivas de fusiones y adquisiciones se centran en empresas emergentes que poseen autorizaciones 510(k) de la Administración de Alimentos y Medicamentos para módulos de imagen con inteligencia artificial, ofreciendo a los actores establecidos capacidades complementarias para completar soluciones de ciclo completo.

Líderes de la Industria de Sistemas de Liberación del Túnel Carpiano

Arthrex, Inc.

MicroAire Surgical Instruments, LLC.

Trice Medical

Smith & Nephew plc

Integra LifeSciences Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: California Sports and Rehab abordó la creciente demanda de diagnósticos clínicos precisos en el sur de California. La práctica enfatizó su infraestructura especializada diseñada para ofrecer servicios de diagnóstico integrales para disfunciones nerviosas y musculares, incluido el síndrome del túnel carpiano.

- Agosto de 2025: El Sistema de Liberación NanoScópico recibió un Premio Edison de Bronce por su innovador enfoque endoscópico compacto diseñado para su uso en suites ambulatorias estándar.

- Febrero de 2025: El Instituto de Investigación Quirúrgica del Ejército de los Estados Unidos y el Laboratorio Lincoln del MIT introdujeron una plataforma de bloqueo nervioso por ultrasonido impulsada por inteligencia artificial capaz de identificar de forma autónoma los nervios periféricos durante la anestesia regional.

Alcance del Informe Global del Mercado de Sistemas de Liberación del Túnel Carpiano

Según el alcance del informe, la liberación del túnel carpiano es una cirugía utilizada para tratar y potencialmente curar la dolorosa condición conocida como síndrome del túnel carpiano. Un diagnóstico adecuado del síndrome del túnel carpiano es la razón principal para someterse a la cirugía de liberación del túnel carpiano. La liberación del túnel carpiano es generalmente un procedimiento ambulatorio, lo que significa que el paciente puede regresar a casa el mismo día de la cirugía si todo va bien. Existen dos tipos de cirugía de liberación del túnel carpiano, es decir, abierta y endoscópica.

El mercado de sistemas de liberación del túnel carpiano está segmentado por tipo de producto, usuario final y geografía. Por tipo de producto, el mercado está segmentado en sistema de liberación abierta del túnel carpiano y sistema de liberación endoscópica del túnel carpiano. Por usuario final, el mercado está segmentado en hospitales, centros de cirugía ambulatoria y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Sistemas de Liberación Abierta del Túnel Carpiano |

| Sistemas de Liberación Endoscópica del Túnel Carpiano |

| Sistemas de Liberación del Túnel Carpiano Guiados por Ultrasonido |

| Sistemas de Liberación del Túnel Carpiano Mini-Invasivos Basados en Kit |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de Liberación Abierta del Túnel Carpiano | |

| Sistemas de Liberación Endoscópica del Túnel Carpiano | ||

| Sistemas de Liberación del Túnel Carpiano Guiados por Ultrasonido | ||

| Sistemas de Liberación del Túnel Carpiano Mini-Invasivos Basados en Kit | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de liberación del túnel carpiano para 2031?

Se prevé que el mercado alcance USD 932,76 millones para 2031, lo que se traduce en una CAGR del 5,18% desde 2026.

¿Qué categoría de producto está creciendo más rápido?

Los sistemas guiados por ultrasonido se están expandiendo a una CAGR del 5,63%, respaldados por los avances en la cobertura de los pagadores y las ventajas del flujo de trabajo en consultorio.

¿Por qué los centros ambulatorios están ganando participación?

Eliminan los honorarios de instalación hospitalaria, permiten protocolos de anestesia local con paciente despierto y pueden ahorrar a las aseguradoras de los Estados Unidos USD 750 millones anuales.

¿Qué tan prevalente es el dolor de pilar postoperatorio?

Entre el 7% y el 48% de los pacientes experimentan dolor de pilar, que puede persistir hasta un año y es un factor disuasorio clave para ciertas técnicas.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 5,93%, impulsado por el envejecimiento demográfico y la ampliación del acceso a la atención médica.

¿Cómo está transformando la inteligencia artificial el campo?

Las herramientas de inteligencia artificial automatizan el diagnóstico por ultrasonido, mapean las rutas de división del ligamento y predicen el riesgo de dolor de pilar, mejorando la precisión y reduciendo el tiempo del procedimiento.

Última actualización de la página el: