Tamaño y Participación del Mercado de Energía Eólica en España

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

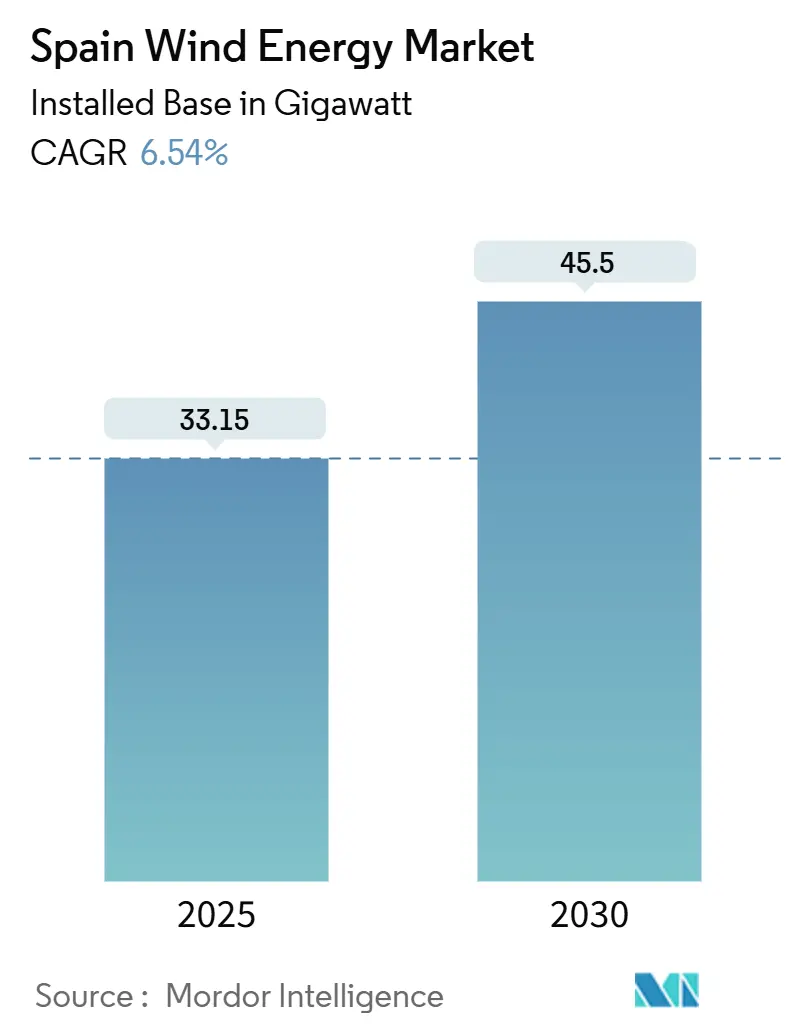

| Volumen del Mercado (2025) | 33.15 gigavatio |

| Volumen del Mercado (2030) | 45.5 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 6.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Eólica en España por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Eólica en España en términos de base instalada crezca de 33,15 gigavatios en 2025 a 45,5 gigavatios en 2030, a una CAGR del 6,54% durante el período de pronóstico (2025-2030).

Los datos nacionales de electricidad confirman que la energía eólica ya contribuye el 23,2% de la combinación energética de España. El crecimiento está impulsado por el Plan Nacional Integrado de Energía y Clima (PNIEC), que establece el objetivo de 62 GW y exige adiciones anuales sostenidas de aproximadamente 4,2 GW. Los inversores ven el mercado de energía eólica en España como una cobertura frente a la volatilidad geopolítica, mientras que los reguladores lo enmarcan como un pilar de la soberanía energética. La certeza de las políticas, una cartera de Acuerdos de Compra de Energía corporativos en aceleración y el repotenciamiento activo de parques envejecidos convergen para crear una considerable capacidad de expansión a pesar de la congestión de la red y los cuellos de botella en los permisos.

Conclusiones Clave del Informe

- Por ubicación, la energía eólica terrestre representó el 100,0% de la capacidad instalada en 2024, mientras que se pronostica que la energía eólica marina se expandirá a una CAGR del 139,4% hasta 2030, transformando la participación del mercado de energía eólica en España.

- Por capacidad de turbina, la clase de 3 a 6 MW capturó el 58,7% del tamaño del mercado de energía eólica en España en 2024, pero se espera que las turbinas de más de 6 MW registren una CAGR del 12,8% hasta 2030.

- Por aplicación, los parques a escala de servicios públicos mantuvieron el 91,3% de la capacidad instalada en 2024; los proyectos comunitarios muestran la perspectiva de crecimiento más rápida con una CAGR del 16,2% hasta 2030.

- Por componente, las palas representaron el foco de costos en 2024, y se proyecta que los diseños reciclables representen el 70% de la demanda de repotenciamiento para 2030.

Tendencias e Insights del Mercado de Energía Eólica en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandato de Energías Renovables de la UE para 2030 | +1.80% | Nacional, alineado con los objetivos de descarbonización de la UE | Largo plazo (≥ 4 años) |

| Repotenciamiento de Parques Eólicos Españoles Envejecidos | +1.20% | Castilla y León, Galicia, Aragón | Mediano plazo (2-4 años) |

| Auge de Acuerdos de Compra de Energía Corporativos Conectados a la Red | +1.00% | Corredores industriales de Madrid y Barcelona | Mediano plazo (2-4 años) |

| Economía de Proyectos Híbridos Eólico-Solares | +0.60% | Andalucía, Extremadura | Mediano plazo (2-4 años) |

| Éxitos de Proyectos Piloto de Energía Eólica Marina Flotante | +0.80% | Islas Canarias, Galicia, País Vasco | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandato de Energías Renovables de la UE para 2030

España alinea su PNIEC con la directiva de la UE que exige el 42,5% de energía renovable en el consumo final de energía para 2030, destinando 27.600 millones de euros de su Plan de Recuperación y Resiliencia a medidas climáticas.[1]Comisión Europea, "Plan de Recuperación y Resiliencia de España," ec.europa.eu Cerca de 300 proyectos eólicos y solares aprobados, que representan 28 GW, esperan ahora permisos de construcción, e Iberdrola se ha asociado con el fondo soberano de Noruega en 2,6 GW de capacidad conjunta que alimentará tanto la red doméstica como las futuras exportaciones de hidrógeno verde.[2]Iberdrola, "Iberdrola y el Fondo Soberano de Noruega firman un acuerdo de 2,6 GW," iberdrola.com

Repotenciamiento de Parques Eólicos Españoles Envejecidos

Aproximadamente la mitad de las turbinas instaladas tienen más de 20 años, lo que motivó el decreto de Galicia que obliga a 20 parques heredados a completar el repotenciamiento en un plazo de 18 meses. Los primeros cuatro proyectos de Iberdrola sustituyen 200 turbinas por 82 unidades modernas y aumentan la producción anual en un 30%. La mejora gallega de EDP redujo el parque de 80 a 10 turbinas, pero duplicó la generación hasta los 100 GWh, lo que subraya las ganancias de productividad disponibles a través de la modernización. Los centros de reciclaje de palas inaugurados por ACCIONA e Iberdrola procesan ahora aproximadamente 6.000 t de materiales compuestos al año y crean un nicho de servicio de economía circular.

Auge de Acuerdos de Compra de Energía Corporativos Conectados a la Red

Los contratos renovables a largo plazo sustentan flujos de caja de 10 a 15 años y están desplazando a los regímenes de subvenciones. Solo Iberdrola firmó 900 MW de Acuerdos de Compra de Energía durante 2024, incluido un acuerdo de 35 MW con Google para el parque eólico de Cascante. El acuerdo de 80 GWh de Capital Energy con Cementos Portland Valderrivas demuestra que los desarrolladores del mercado de energía eólica en España ahora buscan corredores industriales con la misma diligencia con la que buscan crestas ventosas.

Economía de Proyectos Híbridos Eólico-Solares

El híbrido de Cuenca de ACCIONA Energía combina 36 MW de energía eólica con 29,4 MW de energía fotovoltaica y genera 105.670 MWh al año, ilustrando cómo los perfiles complementarios elevan la utilización de la red. El híbrido Gecama de 554 MW de Enlight Renewable Energy atrajo 310 millones de USD de financiación, lo que señala la confianza de los inversores en que las plantas multitecnológicas reducen el riesgo de curtailment.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en Subestaciones en la España Rural | −0.9% | Castilla-La Mancha, Aragón, Galicia | Corto plazo (≤ 2 años) |

| Lento Ciclo de Obtención de Permisos Medioambientales | −0.5% | Regiones con hábitats de aves protegidas | Mediano plazo (2-4 años) |

| Brecha en la Gestión de Residuos de Palas de Turbinas | −0.2% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Lento Ciclo de Obtención de Permisos Medioambientales

Los reguladores de la UE instaron a España a acelerar los plazos de revisión después de que solo un tercio de los proyectos renovables alineados con el PNIEC obtuvieran permisos de construcción para 2024.[3]PV-Magazine, "La UE insta a España a acelerar los permisos," pv-magazine.com Las intervenciones judiciales, como la suspensión del parque La Espina para proteger el hábitat del urogallo, ponen de relieve los riesgos legales. Las disparidades regionales en la velocidad de tramitación crean un panorama irregular en el que los desarrolladores a veces seleccionan emplazamientos eólicos subóptimos simplemente para evitar litigios prolongados.

Brecha en la Gestión de Residuos de Palas de Turbinas

Las turbinas de primera generación están llegando al final de su vida útil, y Galicia sola prevé más de 6.000 t de residuos de materiales compuestos al año para 2028. Iberdrola y ACCIONA han inaugurado las primeras plantas de reciclaje de palas de España mediante tratamientos mecánicos y de pirólisis; sin embargo, las normas nacionales siguen pendientes y los costos continúan siendo superiores a los de la eliminación en vertedero.[4]ACCIONA, "Inauguración de la Instalación de Reciclaje de Palas," acciona.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación: La Energía Eólica Marina Emerge de la Sombra de la Terrestre

La energía eólica terrestre dominó la participación del mercado de energía eólica en España con el 100,0% en 2024, legado de dos décadas de tarifas reguladas que llenaron los principales corredores de Castilla y León, Galicia y Aragón. El crecimiento de la capacidad se apoya ahora en el repotenciamiento, la hibridación y los proyectos a nivel de distribución, a medida que las opciones de nueva construcción se reducen por las restricciones de uso del suelo y los permisos. La capacidad marina era insignificante en 2024, pero la primera subasta de lecho marino en 2025 está prevista para impulsar la energía eólica marina hasta un estimado de 3 GW para 2030, lo que se traduce en una CAGR del 139,4% e introduce clústeres de cadena de suministro marino a lo largo de Galicia y las Islas Canarias.

Las plataformas flotantes desbloquean regímenes de viento en aguas profundas donde los factores de capacidad superan el 50%, reduciendo la brecha de costos con los activos terrestres a aproximadamente el 20% cuando se incluyen los créditos de contenido local. El proyecto Windanker de 300 MW de Iberdrola utilizará plataformas de patas tensoras que reducen el acero en un 35% y acortan los ciclos de instalación a menos de 48 horas. La norma de aprovisionamiento doméstico del 60% del decreto ROFF está catalizando inversiones en plantas de palas en Galicia y astilleros de torres en el País Vasco, incorporando valor industrial dentro de España incluso antes de que giren las primeras turbinas marinas comerciales. La energía eólica terrestre sigue siendo relevante a través de esquemas híbridos de energía eólica, solar y almacenamiento que aprovechan las interconexiones existentes, pero el auge de la energía eólica marina diversificará la geografía de generación y los flujos de ingresos en el mercado de energía eólica en España.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Turbina: Escalando para Extraer Más con Menos

Las turbinas con potencia de 3 a 6 MW captaron el 58,7% del mercado de energía eólica en España en 2024, reflejando los límites de diseño de la red y la logística vial que históricamente favorecían a las máquinas de tamaño mediano. Las unidades de accionamiento directo de 6 MW como la SG 6.6-170 ofrecen alturas de buje de 120 m y palas de 85 m, elevando los rendimientos del emplazamiento entre un 15 y un 20% sin imponer costos de transporte desproporcionados. Se proyecta que las turbinas de más de 6 MW crezcan a una CAGR del 12,8% hasta 2030, a medida que los proyectos de repotenciamiento condensan tres unidades heredadas de 2 MW en una turbina gigante de 7 a 8 MW, reduciendo las tareas de operación y mantenimiento en un 40% y mejorando las tasas internas de retorno de los proyectos.

La mejora de 431 MW de Iberdrola en Castilla y León mostró un factor de capacidad del 38%, seis puntos por encima de la media nacional, al aprovechar capas de viento más altas y eficiencias mejoradas del generador. Las heladas invernales siguen siendo un riesgo en los emplazamientos montañosos; la función de calefacción de palas N163 de Nordex amplía las horas de generación en un 8%, un nicho que sigue dentro del rango de 6 a 7 MW. Las unidades de menos de 3 MW han pasado a funciones especializadas donde los límites de altura de la torre o la aceptación comunitaria exigen envolventes más pequeños. A medida que las palas se extienden más allá de los 90 m, la infraestructura portuaria y las mejoras de los despejes en carreteras se vuelven críticas, favoreciendo a los proveedores verticalmente integrados que pueden coordinar la logística de extremo a extremo en el mercado de energía eólica en España.

Por Aplicación: Dominio a Escala de Servicios Públicos con Potencial Comunitario

Los parques a escala de servicios públicos mantuvieron el 91,3% de la capacidad instalada en 2024 y continúan siendo el eje del mercado de energía eólica en España, ofreciendo un coste nivelado de la energía de 30 EUR por MWh cuando se construyen a escala. Los Acuerdos de Compra de Energía corporativos influyeron en el 40% de las adiciones de 2024, desplazando el enfoque de los inversores hacia diseños híbridos ajustados al perfil que obtienen tarifas un 15% por encima del mercado y reducen los costos de balance para los consumidores tecnológicos e industriales.

Los proyectos comunitarios, aunque modestos hoy en día, se encaminan a una CAGR del 16,2% hasta 2030 tras una política que garantiza 50 EUR por MWh para activos cooperativos de menos de 5 MW que se conectan a nivel de distribución. Al reducir las tarifas de interconexión en un 60% y comprimir la tramitación de permisos a menos de 12 meses, estos esquemas permiten la participación de municipios y grupos ciudadanos. La cooperativa eólica de 3 MW de Valdepeñas ya cubre el 40% de la carga local y paga dividendos anuales a 200 accionistas, ejemplificando la alineación comunitaria. El autoconsumo comercial e industrial permanece limitado a 1 MW por emplazamiento; elevar el umbral a 5 MW mediante un decreto pendiente podría liberar 500 MW de demanda incremental para 2027 y potenciar aún más el crecimiento del segmento en el mercado de energía eólica en España.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Castilla-La Mancha ancla el mercado de energía eólica en España con 1.737,5 MW distribuidos en 56 parques de Iberdrola que se benefician de una topografía llana y regímenes de viento favorables. El gobierno regional ha agilizado los permisos de proyectos híbridos eólico-solares, lo que permite a los desarrolladores maximizar los escasos puntos de conexión a la red y reducir el curtailment. Los programas de inversión que superan los 17.000 millones de euros están en cartera, incluidos proyectos de almacenamiento que complementan los perfiles de generación variable.

Galicia es el laboratorio para el repotenciamiento a gran escala. La normativa regional obliga a los propietarios de parques de 25 años a presentar planes de mejora en un plazo de 18 meses, y los proyectos piloto ya elevan la producción media de 1.300 a 1.700 horas de plena carga al año. La costa atlántica también alberga los mejores emplazamientos de España para turbinas flotantes piloto, lo que otorga a Galicia una ventaja de pionero en la formación de la cadena de suministro marino.

Andalucía, cuyas dos costas dan tanto al Atlántico como al Mediterráneo, está reservada para casi la mitad del paquete nacional de incentivos al almacenamiento de 700 millones de euros, lo que permite a los parques terrestres existentes desplazar la producción hacia los picos vespertinos. La Pinta, un concepto flotante de 50 MW frente a Granada-Almería, encabeza una cartera de proyectos que se prepara para las próximas subastas marinas. El PLEMCAT de Cataluña, una plataforma marina experimental de 30 MW, realiza pruebas de redes de sensores y robótica de mantenimiento que podrían reducir los gastos operativos en el mercado de energía eólica en España. Mientras tanto, Aragón y Valencia aprovechan los enlaces de alta tensión con los cinturones industriales, lo que lleva a los desarrolladores a estructurar proyectos anclados en Acuerdos de Compra de Energía que alimentan directamente a las fábricas, y las Islas Canarias esperan la primera subasta nacional de energía eólica marina, impulsadas por los precios eléctricos locales de primera categoría que acortan los períodos de amortización de las cimentaciones flotantes.

Panorama Competitivo

Iberdrola sigue siendo el actor de referencia en el mercado de energía eólica en España, operando 6.469 MW terrestres y canalizando una empresa conjunta de 2.000 millones de euros con el fondo de riqueza soberana de Noruega hacia 2,6 GW de capacidad futura. Despliega un Centro de Excelencia de Inteligencia Artificial Generativa y más de 100 aplicaciones digitales para reducir los gastos operativos y mejorar la disponibilidad, lo que subraya cómo el dominio de los datos es ahora un elemento estratégico.

ACCIONA se posiciona en el nexo de los parques híbridos y el reciclaje de palas, inaugurando la primera instalación de recuperación de materiales compuestos a escala industrial de España y desarrollando el emblemático híbrido eólico-solar de Cuenca en energía eólica marina flotante. Vestas y Siemens Gamesa compiten por el mercado de repotenciamiento, adaptando cada uno máquinas de 4 a 6 MW a las clases de viento medio de España; Siemens Gamesa añade palas reciclables a su propuesta.

Los disruptores como Capital Energy y Exus Renewables se centran en Acuerdos de Compra de Energía a largo plazo con clientes de uso intensivo de energía. Sus ágiles modelos comerciales permiten una ejecución rápida allí donde los operadores establecidos afrontan ciclos de aprobación a escala de servicios públicos. Los operadores internacionales RWE, Statkraft y Ørsted establecen asociaciones de investigación, desarrollo y cadena de suministro con empresas de ingeniería españolas para capitalizar la experiencia en energía eólica marina flotante.[5]Financial Times, "Las grandes petroleras entran en la energía eólica española," ft.com

Líderes de la Industria de Energía Eólica en España

Siemens Gamesa Renewable Energy, S.A.

Vestas Wind Systems A/S

Acciona SA

Iberdrola SA

Naturgy Energy Group SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Naturgy Energy Group SA está modernizando su parque eólico Somozas de 49,6 MW en Galicia, España, sustituyendo 81 turbinas por nueve máquinas de Vestas para aumentar la producción y reducir el impacto visual. Respaldado por una inversión de 67 millones de euros procedentes del fondo de recuperación NextGenerationEU de la UE a través del programa español de Repotenciamiento Circular, la capacidad del parque disminuirá ligeramente hasta los 46,4 MW, pero generará 168 GWh anuales, abasteciendo a 48.000 hogares. Vestas suministrará siete turbinas V150-6,0 MW y dos V110-2,2 MW, junto con un contrato de servicio AOM 4000 de diez años. La puesta en marcha está prevista para el segundo trimestre de 2026.

- Junio de 2025: Enlight Renewable Energy Ltd ha asegurado aproximadamente 310 millones de USD en financiación para apoyar la transformación de su parque eólico Gecama de 329 MW en el mayor complejo de energía híbrida de España.

- Marzo de 2025: En marzo de 2025, Exus Renewables firmó un Acuerdo de Compra de Energía (PPA) de diez años con el gigante tecnológico Google. En virtud de este acuerdo, Exus suministrará 35 MW de electricidad renovable procedente del parque eólico de Cascante, ubicado en Navarra, España. Este compromiso con la energía renovable no solo abastece las operaciones de Google en España, sino que también refuerza la ambición de la empresa de alcanzar las cero emisiones netas. El parque eólico de Cascante de 51 MW, con una producción anual proyectada de más de 136 GWh, tiene capacidad para abastecer a más de 41.000 hogares.

Alcance del Informe del Mercado de Energía Eólica en España

La energía eólica es una forma de energía renovable que aprovecha la potencia del viento para generar electricidad. Consiste en utilizar turbinas eólicas para convertir el movimiento giratorio de las palas, impulsado por el aire en movimiento (energía cinética), en energía eléctrica (electricidad). El Mercado de Energía Eólica Español está segmentado por ubicación, aplicación y componente. Por ubicación, el mercado se segmenta en terrestre y marino. Por capacidad de turbina, el mercado se segmenta en hasta 3 MW, de 3 a 6 MW y más de 6 MW. Por aplicación, el mercado se segmenta en escala de servicios públicos, comercial e industrial, y proyectos comunitarios. El informe también cubre el tamaño del mercado y los pronósticos para España.

Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función de la capacidad instalada (GW).

| Terrestre |

| Marino |

| Hasta 3 MW |

| De 3 a 6 MW |

| Más de 6 MW |

| A escala de servicios públicos |

| Comercial e Industrial |

| Proyectos Comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y Caja de Engranajes |

| Balance de Sistema |

| Por Ubicación | Terrestre |

| Marino | |

| Por Capacidad de Turbina | Hasta 3 MW |

| De 3 a 6 MW | |

| Más de 6 MW | |

| Por Aplicación | A escala de servicios públicos |

| Comercial e Industrial | |

| Proyectos Comunitarios | |

| Por Componente (Análisis Cualitativo) | Góndola/Turbina |

| Pala | |

| Torre | |

| Generador y Caja de Engranajes | |

| Balance de Sistema |

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de capacidad eólica instalada en España para 2030?

Se proyecta que el mercado de energía eólica en España alcance 45,50 GW de capacidad instalada para 2030, frente a los 33,15 GW en 2025.

¿A qué velocidad crecerá la energía eólica marina en España?

Se espera que las instalaciones marinas crezcan a una CAGR del 139,4% hasta 2030, una vez que concluya la primera subasta de lecho marino en 2025.

¿Qué clase de turbina lidera los despliegues actuales?

Las turbinas con potencia de 3 a 6 MW representan el 58,7% de la capacidad instalada, pero las unidades de más de 6 MW son el segmento de más rápido crecimiento debido al repotenciamiento.

¿Por qué son críticos los Acuerdos de Compra de Energía corporativos para los desarrolladores españoles?

Los Acuerdos de Compra de Energía corporativos aseguran flujos de ingresos de 10 a 15 años, reducen el riesgo mercantil y ya respaldan el 40% de las adiciones a escala de servicios públicos.

¿Qué medida de política afecta más a la capacidad futura?

El objetivo establecido por la UE del 81% de electricidad renovable para 2030 impulsa el compromiso de España con 62 GW de capacidad eólica total, incluidos 3 GW marinos.

¿Cómo está abordando España los residuos de palas de turbinas?

La RecyclableBlade comercial de Siemens Gamesa y los proyectos piloto de coprocesamiento en cemento tienen como objetivo reciclar las palas heredadas y reducir los costos de vertedero.

Última actualización de la página el: