Tamaño y Participación del Mercado de Energías Renovables de España

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

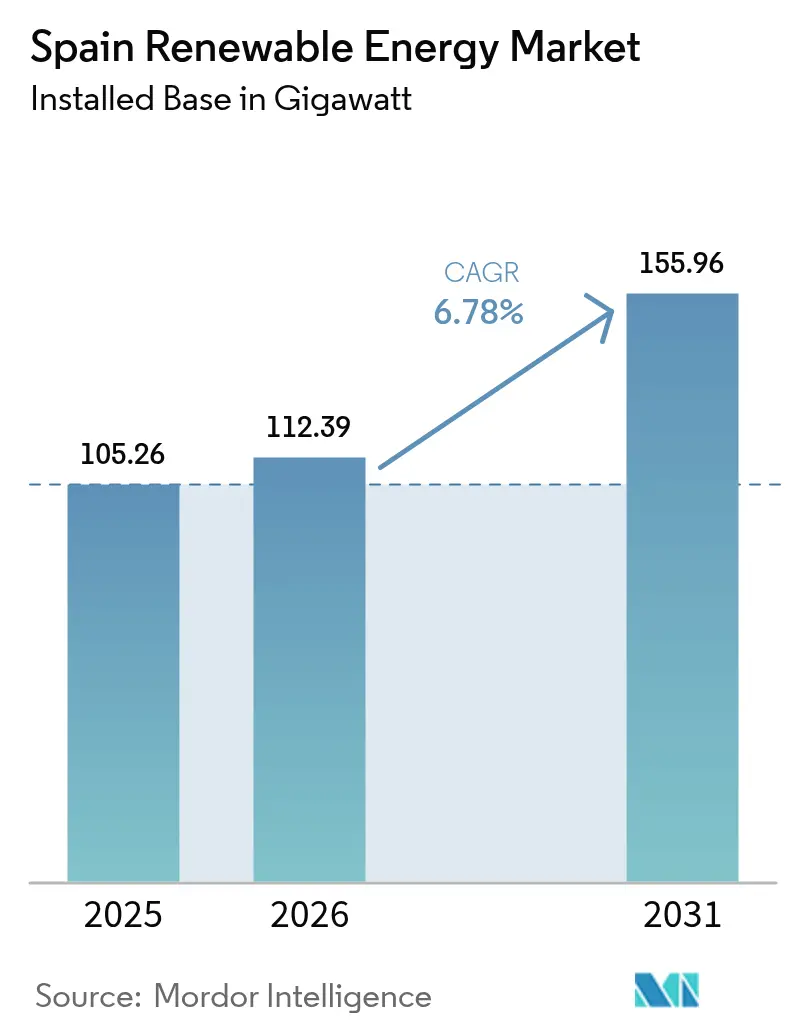

| Tamaño del mercado en el año base (2025) | 105.26 gigavatio |

| Volumen del Mercado (2026) | 112.39 gigavatio |

| Volumen del Mercado (2031) | 155.96 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

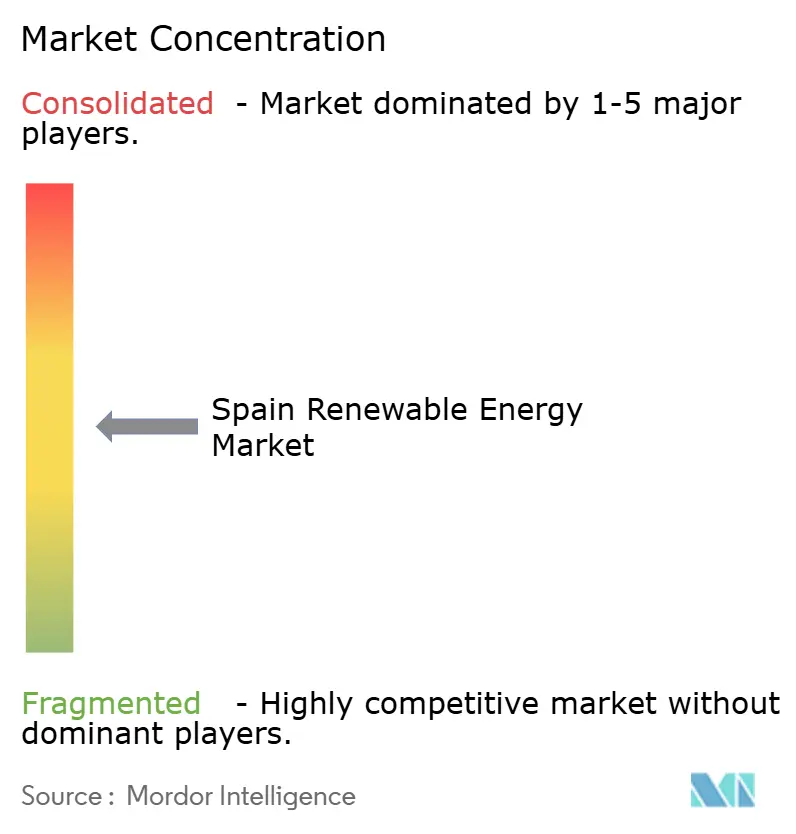

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energías Renovables de España por Mordor Intelligence

El tamaño del Mercado de Energías Renovables de España en 2026 se estima en 112,39 gigavatios, creciendo desde el valor de 2025 de 105,26 gigavatios, con proyecciones para 2031 que muestran 155,96 gigavatios, creciendo a una CAGR del 6,78% durante 2026-2031.

El crecimiento surge de claros mandatos de descarbonización, menores costos tecnológicos y una combinación de políticas que se alinea estrechamente con el paquete Objetivo 55 de la UE. En 2024, las energías renovables suministraron el 56,8% de la electricidad española, un salto anual del 10,3%, consolidando la confianza de los inversores y atrayendo un capital transfronterizo considerable. La energía solar fotovoltaica y la energía eólica terrestre dominan las nuevas construcciones, aunque la energía eólica marina, el hidrógeno verde y los proyectos de almacenamiento híbrido añaden impulso y diversifican la base tecnológica. Las mejoras de la red eléctrica, la expansión de los interconectores y el aumento de los acuerdos corporativos de compra de energía (PPAs) amplían aún más las oportunidades, aunque la congestión de la red y la lentitud de los permisos frenan el despliegue a corto plazo. En general, el mercado de energías renovables de España continúa convirtiendo la ambición política en escala comercial a un ritmo que remodela los flujos de energía ibéricos.

Conclusiones Clave del Informe

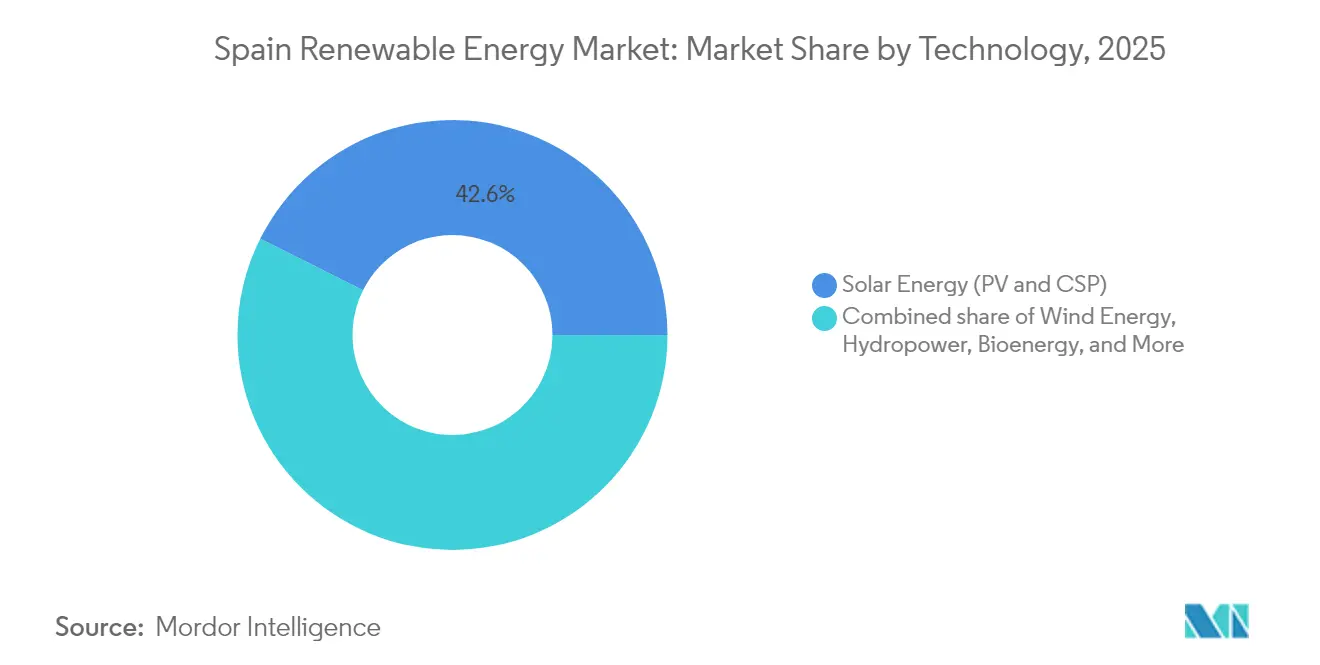

- Por tecnología, la energía solar representó el 42,62% de la participación del mercado de energías renovables de España en 2025 y avanza a una CAGR del 10,09% hasta 2031, el ritmo más rápido entre todos los tipos de generación.

- Por usuario final, las empresas de servicios públicos representaron el 69,90% del tamaño del mercado de energías renovables de España en 2025, mientras que se proyecta que el segmento comercial e industrial registre la CAGR más alta del 12,21% hasta 2031.

- Iberdrola, Acciona Energía, Endesa, Naturgy y EDPR controlaron colectivamente aproximadamente el 55% de la capacidad instalada en 2024, confirmando un panorama moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energías Renovables de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución del costo nivelado de la energía solar fotovoltaica | +1.8% | Andalucía, Extremadura, Castilla-La Mancha | Corto plazo (≤ 2 años) |

| Rápida expansión de la capacidad eólica terrestre | +1.5% | Castilla-La Mancha, Aragón, Galicia | Mediano plazo (2-4 años) |

| Objetivos del Objetivo 55 de la UE y del PNIEC 2023 | +1.2% | A nivel nacional | Largo plazo (≥ 4 años) |

| PPAs corporativos de usuarios de alta intensidad energética | +1.0% | Cataluña, País Vasco, Valencia | Mediano plazo (2-4 años) |

| Iniciativas de centro de exportación de hidrógeno verde | +0.9% | Andalucía, Asturias, Aragón | Largo plazo (≥ 4 años) |

| Interconectores transfronterizos con países vecinos | +0.7% | Golfo de Vizcaya, regiones de la frontera occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disminución del Costo Nivelado de la Energía Solar Fotovoltaica

La energía solar a escala de servicios públicos entregó un LCOE promedio de 29 EUR por MWh en 2024, por debajo del costo de generación de ciclo combinado de gas en todos los nodos principales.(1)Fraunhofer ISE, "Levelized Cost of Electricity Update 2024", ISE.FRAUNHOFER.DE La ventaja de costos refleja la adopción generalizada de módulos bifaciales y el seguimiento de un solo eje que eleva los rendimientos hasta un 20%, así como los agresivos precios de ingeniería, adquisición y construcción (EPC) de los nuevos competidores chinos. Las normas de autoconsumo colectivo han trasladado la misma economía a los tejados urbanos, donde las instalaciones se expandieron un 30% durante 2024. Los menores precios mayoristas, esperados como resultado de las aceleradas adiciones solares, amenazan los márgenes térmicos y aceleran el cierre de las plantas de carbón; sin embargo, las investigaciones antidumping sobre las importaciones de módulos asiáticos podrían perturbar la curva de costos a la baja. Aun así, el cambio de inversión hacia proyectos de mercado libre o respaldados por PPAs reduce la dependencia de las subastas gubernamentales y señala una creciente confianza en la competitividad a largo plazo de la energía solar.

Rápida Expansión de la Capacidad Eólica Terrestre

El repotenciamiento de las turbinas de principios de la década de 2000 mediante plataformas de 15 MW ha aumentado los factores de capacidad en aproximadamente un 40%, al tiempo que alivia las tensiones sobre el uso del suelo en las regiones saturadas.(2)Vestas Wind Systems, "Visión general de la plataforma V236-15 MW", VESTAS.COM Los desarrolladores aseguran deuda por debajo del 4% mediante PPAs de largo plazo con compradores de centros de datos y acerías, transfiriendo el riesgo volumétrico aguas abajo. No obstante, los sitios vírgenes limitados y las zonas de protección de aves impulsan la actividad hacia proyectos piloto de energía eólica flotante marina frente a Galicia y las Islas Canarias, donde se prevé la puesta en marcha de 3 GW a finales de la década. La simplificación de las evaluaciones ambientales sigue siendo esencial si España quiere lograr un promedio de 5 GW de adiciones netas de energía eólica al año y mantenerse alineada con su objetivo de 62 GW para 2030.

Objetivos del Objetivo 55 de la UE y del PNIEC 2023

El mandato de España de alcanzar el 81% de energía renovable para 2030 requiere 50 GW de capacidad adicional, respaldado por el plan de mejora de la red eléctrica de 6.900 millones de euros de Red Eléctrica de España.(3)Red Eléctrica de España, "Informe del Sistema Eléctrico 2025", REE.ES Las revisiones de cumplimiento y las posibles sanciones en virtud del derecho de la UE amplifican la urgencia de ejecución. Sin embargo, la ampliación de los plazos de evaluación de 12 a 18 meses retrasó 3,8 GW de proyectos programados para 2024, ilustrando la tensión entre la ambición y las realidades locales de concesión de permisos. Las normas de ajuste en frontera del carbono, que entran en vigor en 2026, podrían remodelar las cadenas de suministro a favor del equipamiento nacional, aunque complican el abastecimiento para los desarrolladores que dependen de turbinas asiáticas.

PPAs Corporativos de Industrias de Alta Intensidad Energética

España encabezó el ranking europeo de PPAs por quinto año consecutivo, firmando 4,67 GW en 2023 a un promedio de 38,5 EUR por MWh, un descuento del 15% respecto al precio de referencia del mercado al contado. Las estructuras virtuales dominan, lo que permite a los compradores en bolsas de carga congestionadas cubrirse sin una conexión directa a la red. Una propuesta gubernamental para limitar los plazos a 10 años paralizó varios acuerdos a escala de gigavatio, ya que los prestamistas de proyectos suelen requerir una visibilidad de 15 años. Algunos industriales han comenzado a tomar participaciones de capital en activos de generación para internalizar márgenes y cumplir con los objetivos del Alcance 2, difuminando aún más la distinción entre usuarios finales y productores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la red y riesgo de vertimiento | -0.8% | Andalucía, Extremadura, Castilla-La Mancha | Corto plazo (≤ 2 años) |

| Largos plazos de tramitación ambiental y de permisos | -0.6% | A nivel nacional, agudo en zonas protegidas | Mediano plazo (2-4 años) |

| Volatilidad de los ingresos del mercado de balance tras 2025 | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Incertidumbre en el suministro de litio de grado para baterías | -0.3% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la Red y Riesgo de Vertimiento

Los eventos de vertimiento se triplicaron interanualmente en 2023 y obligaron a desconectar 1,2 GW de capacidad solar y eólica durante los picos del mediodía en 2024, eliminando 180 millones de euros en ingresos. El plan de expansión de Red Eléctrica de España abarca 2.500 kilómetros de nuevas líneas y 15 subestaciones; sin embargo, la adquisición de terrenos se retrasa respecto a las adiciones de capacidad, lo que genera restricciones hasta 2027. Los proyectos de baterías co-ubicadas compensan parcialmente la producción perdida; no obstante, las limitaciones de eficiencia de ida y vuelta y los obstáculos de costos limitan su adopción. Un régimen piloto de despacho prioriza ahora los activos híbridos, lo que señala una economía más difícil para la energía solar independiente.

Largos Plazos de Tramitación Ambiental y de Permisos

Las evaluaciones de impacto se ampliaron a 18 meses en 2024 ante normas más estrictas de protección de aves y paisajes. Una subasta de 2023 tuvo una suscripción inferior en un 33% y muchas adjudicaciones de 2021 aún esperan autorización definitiva, lo que erosiona la confianza de los inversores. Las plataformas digitales de ventanilla única lanzadas en 2024 tienen como objetivo agilizar las revisiones; sin embargo, las capas de autoridad fragmentadas y las moratorias locales frenan el impulso, especialmente para la energía eólica marina, cuya primera subasta ha sido trasladada a 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio Solar Remodela la Combinación de Generación

La energía solar de España representó el 42,62% de la capacidad instalada en 2025, confirmando su liderazgo dentro del mercado de energías renovables español. Los proyectos a escala de servicios públicos en Andalucía y Extremadura, donde la irradiancia supera los 2.000 kWh/m², sustentan la perspectiva de una CAGR del 10,09% del segmento hasta 2031. Se prevé que el tamaño del mercado de energías renovables de España para la energía solar añada aproximadamente 35 GW para finales de la década, lo que refleja el menor LCOE entre los recursos competidores. La energía eólica sigue siendo el segundo pilar más importante; los parques terrestres en Castilla-La Mancha y Aragón ofrecen factores de capacidad del 28-32%, mientras que una cartera de 3 GW de energía eólica flotante frente a las costas de Galicia y las Islas Canarias aguarda los permisos definitivos. La energía hidroeléctrica suministra 20 GW, con 5,3 GW de almacenamiento por bombeo que actúa como columna vertebral de la flexibilidad, aunque es vulnerable a la variabilidad de los caudales de entrada provocada por la sequía.

La competitividad en costes impulsa la preferencia de los inversores hacia la energía solar y eólica, pero la diversificación tecnológica sigue siendo esencial. Las plantas de energía solar de concentración (CSP) proporcionan almacenamiento térmico y amplían el despacho hacia los picos vespertinos, mitigando la canibalización de precios. La bioenergía, la energía geotérmica y la energía oceánica contribuyen colectivamente con menos de 2 GW, principalmente debido a la disponibilidad limitada de materias primas, la calidad de los recursos y la etapa incipiente de madurez tecnológica. No obstante, las ampliaciones del almacenamiento por bombeo y los sistemas híbridos de baterías señalan una tendencia hacia carteras de recursos integrados que equilibran la intermitencia y refuerzan la fiabilidad del sistema.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Las Empresas de Servicios Públicos Lideran, Aunque el Segmento Comercial e Industrial Acelera

Las empresas de servicios públicos representaron el 69,90% de la participación del mercado de energías renovables de España en 2025, una posición sustentada por las economías de escala, los balances de grado de inversión y el acceso a deuda barata. El tamaño del mercado de energías renovables de España atribuible a las empresas de servicios públicos se proyecta que aumente de 73,57 GW en 2025 a 107,25 GW en 2031, siguiendo las adiciones a nivel de sistema. El segmento comercial e industrial registra una CAGR del 12,21%, gracias a la energía solar en tejados y la energía eólica in situ, aprovechando las disposiciones del Real Decreto 244/2019 que acortan el período de recuperación a 5-7 años.

Los compradores industriales aseguran PPAs a 38-40 EUR por MWh, muy por debajo de las tarifas medias del mercado al contado, garantizando predictibilidad de costos. Los operadores de centros de datos se agrupan cerca de los centros de energías renovables para integrar la generación, el almacenamiento y la carga computacional, impulsando inversiones en microrredes. La adopción residencial aumentó un 30% en 2024, impulsada por créditos fiscales y una compensación neta simplificada, aunque su huella absoluta sigue siendo modesta. En general, la diversificación de usuarios finales sugiere una descentralización gradual de la arquitectura de energías renovables de España, con las empresas de servicios públicos todavía gestionando la capacidad a granel mientras que los adoptantes del segmento comercial e industrial (C&I) capturan nichos incrementales de alto margen.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Andalucía alberga aproximadamente 15 GW de energía solar y 5 GW de energía eólica, representando aproximadamente el 19,65% de la capacidad renovable nacional, y se proyecta que crezca a una tasa anual del 8,12% hasta 2031. La alta irradiancia, la disponibilidad de terrenos y el Valle del Hidrógeno de Andalucía atraen un capital sustancial, aunque también intensifican el vertimiento, lo que impulsa el refuerzo prioritario de la red eléctrica. Castilla-La Mancha y Extremadura juntas representan el 40% del pipeline de desarrollo; el proyecto de batería co-ubicada de 200 MW de Extremadura ilustra un modelo para mitigar la intermitencia al tiempo que desbloquea los servicios auxiliares.

La flota de energía eólica terrestre de Aragón navega por la saturación de emplazamientos, lo que convierte el repotenciamiento en la principal palanca de crecimiento, mientras que Galicia aprovecha superiores velocidades del viento e infraestructura portuaria para promover las aspiraciones de España en materia de energía eólica flotante marina. Cataluña y el País Vasco lideran la generación distribuida, ayudadas por subsidios regionales que cubren hasta el 35% de los costos de la energía solar en tejados, y una alta densidad industrial que favorece los PPAs de autoconsumo.

Las Islas Canarias, con el objetivo de alcanzar el 70% de electricidad renovable para 2030, frente al 18% en 2024, están pilotando microrredes híbridas que combinan energía eólica, solar y almacenamiento para desplazar las importaciones de diésel. Las disparidades regionales en materia de permisos e infraestructuras crean un panorama a dos velocidades: las provincias del sur, ricas en sol, atraen capital a escala de servicios públicos, mientras que las regiones industrializadas o insulares priorizan activos más pequeños y flexibles que sortean los cuellos de botella de la red eléctrica.

Panorama Competitivo

Los cinco principales operadores, Iberdrola, Acciona Energía, Endesa, Naturgy y EDPR, controlaron aproximadamente el 55% de la participación del mercado de energías renovables español en 2024, lo que ilustra una concentración moderada.(4)Iberdrola, "Plan Estratégico España 2024-2026", IBERDROLA.COM Los operadores establecidos explotan la integración vertical a través de la generación, el almacenamiento y la venta al por menor, y mantienen una financiación por debajo del 3,5% que respalda grandes carteras multitecnológicas. Los competidores de nivel medio, como Grenergy, Capital Energy y Solaria, crecen mediante el ágil desarrollo de proyectos nuevos y PPAs corporativos que evitan la intermediación de las empresas de servicios públicos, reduciendo el dominio de los operadores establecidos.

Estratégicamente, los operadores establecidos se expanden hacia el almacenamiento y el hidrógeno para capturar los grupos de valor emergentes. Iberdrola ha destinado 5.000 millones de euros para 2,5 GW de nueva capacidad, más 500 MW de almacenamiento, entre 2024 y 2026. Grenergy se asoció con TotalEnergies para co-desarrollar 1 GW de energía solar y 200 MW de almacenamiento en baterías, ejemplificando un enfoque basado en asociaciones para escalar. La energía eólica flotante marina sigue siendo relativamente no disputada, ofreciendo espacio en blanco para nuevos consorcios.

La diferenciación tecnológica se intensifica a medida que Siemens Gamesa pilota turbinas marinas de 14 MW que ofrecen factores de capacidad un 40% más altos, y Acciona prueba baterías de hierro-aire que apuntan al almacenamiento de larga duración. Los patrocinadores financieros adquieren activos con riesgo reducido; Blackstone y Macquarie adquirieron 2,3 GW de energía solar en operación en 2024, señalando un cambio hacia la propiedad de fondos de infraestructura. Los requisitos de divulgación de ESG bajo la taxonomía de la UE favorecen a los operadores cotizados, lo que podría ampliar la brecha del costo de capital frente a los desarrolladores privados.

Líderes de la Industria de Energías Renovables de España

Iberdrola SA

Siemens Gamesa Renewable Energy SA

Acciona SA

Red Electrica Corporacion SA

Cobra Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: España adjudica 1.223 millones de euros a siete proyectos de valles del hidrógeno, añadiendo 2.292,8 MW de capacidad de electrólisis y movilizando 5.821 millones de euros de inversión.

- Mayo de 2025: PLOCAN comienza la construcción de la primera planta de hidrógeno renovable marino en las Islas Canarias, bajo el proyecto H2VERDE, con una producción anual de 15.000 kg.

- Abril de 2025: Enagás lanza una consulta pública para una red de tuberías de hidrógeno de 2.600 km que abarca 13 regiones, respaldada por 75 millones de euros en financiación de la UE.

- Marzo de 2025: Masdar amplía su asociación con Endesa mediante una adquisición de activos por 368 millones de euros, mientras Amazon finaliza 870 MW de PPAs, subrayando el sólido compromiso corporativo.

Alcance del Informe del Mercado de Energías Renovables de España

El informe del mercado de energías renovables de España incluye:

| Energía Solar (Fotovoltaica y de Concentración Solar) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo) |

| Bioenergía |

| Energía Geotérmica |

| Energía Oceánica (Mareomotriz y de Oleaje) |

| Empresas de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnología | Energía Solar (Fotovoltaica y de Concentración Solar) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo) | |

| Bioenergía | |

| Energía Geotérmica | |

| Energía Oceánica (Mareomotriz y de Oleaje) | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Comercial e Industrial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de energías renovables de España en 2026 y hacia dónde se dirige en 2031?

La capacidad instalada alcanzó 112,39 GW en 2026 y se proyecta que aumente a 155,96 GW en 2031, equivalente a una CAGR del 6,78%.

¿Qué tecnología está creciendo más rápido en la combinación de energía limpia de España?

La energía solar fotovoltaica lidera, expandiéndose a una CAGR del 10,09% y ya representando el 42,62% de la capacidad instalada en 2025.

¿Qué papel desempeñan los PPAs corporativos en la financiación de nuevos proyectos?

España firmó 4,67 GW de PPAs en 2023, lo que permite a los desarrolladores asegurar deuda por debajo del 4% y cubrir ingresos bajo acuerdos a largo plazo.

¿Cómo afectará la tarificación nodal a los proyectos renovables de mercado libre tras 2025?

La tarificación marginal locacional expondrá los activos en nodos congestionados a descuentos de hasta el 30%, lo que hace que los PPAs a largo plazo o los contratos por diferencias (CfDs) sean vitales para la bancabilidad.

¿Dónde están los principales puntos geográficos de acceso para la nueva capacidad?

Andalucía, Extremadura y Castilla-La Mancha dominan la energía solar a escala de servicios públicos, mientras que Galicia es el punto focal de la energía eólica flotante marina.

¿Quiénes son los líderes del mercado y qué tan concentrado está el panorama?

Iberdrola, Acciona Energía, Endesa, Naturgy y EDPR poseen aproximadamente el 55% de la capacidad, lo que resulta en una puntuación de concentración moderada de 6.

Última actualización de la página el: