Tamaño y Participación del Mercado de Dispositivos Cardiovasculares en España

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Cardiovasculares en España por Mordor Intelligence

El tamaño del mercado de dispositivos cardiovasculares en España fue valorado en 1.550 millones de USD en 2025 y se estima que crecerá desde 1.630 millones de USD en 2026 hasta alcanzar 2.090 millones de USD en 2031, a una CAGR del 5,08% durante el período de pronóstico (2026-2031). Este crecimiento refleja el esfuerzo del gobierno por modernizar los equipos de los hospitales públicos manteniendo al mismo tiempo la disciplina presupuestaria general. Los dispositivos terapéuticos y quirúrgicos ostentan la mayor participación del mercado de dispositivos cardiovasculares en España, mientras que las tecnologías de diagnóstico y monitoreo avanzan más rápidamente a medida que los hospitales buscan detectar enfermedades de forma más temprana y acortar las estancias hospitalarias. Los fabricantes que combinan hardware intervencionista con servicios de monitoreo digital ya se benefician de flujos de ingresos recurrentes más amplios. Mientras tanto, la inversión acelerada por parte de las redes privadas de cardiología impulsa la demanda total y eleva las expectativas de funcionalidad premium, lo que obliga a los proveedores a equilibrar las ofertas estandarizadas para las instituciones públicas con soluciones de alta gama para los centros privados.

Conclusiones Clave del Informe

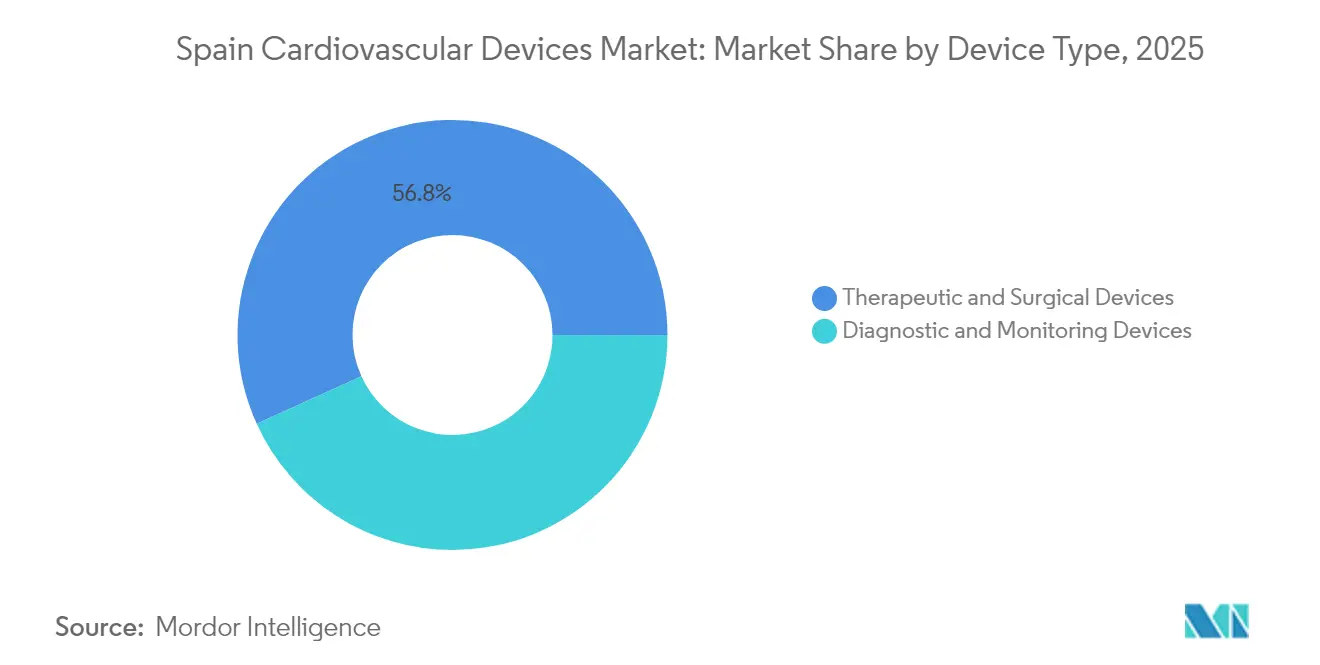

Por tipo de dispositivo, los productos terapéuticos y quirúrgicos lideraron con el 57,20% de la participación del mercado de dispositivos cardiovasculares en España en 2024; se prevé que los equipos de diagnóstico y monitoreo se expandan a una CAGR del 6,03% hasta 2030.

Por indicación, la enfermedad de la arteria coronaria representó el 55,21% del tamaño del mercado de dispositivos cardiovasculares en España en 2024, mientras que la enfermedad cardíaca valvular está prevista para crecer a una CAGR del 6,84% hasta 2030.

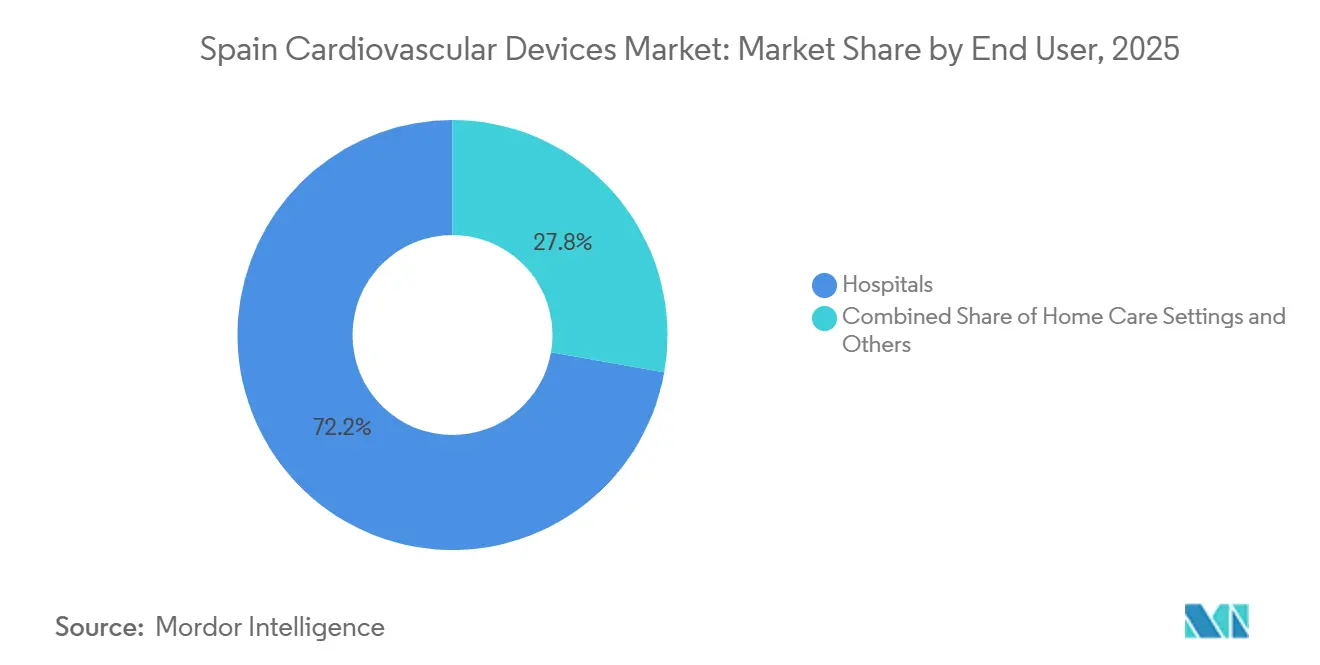

Por usuario final, los hospitales controlaron el 68,20% de los ingresos en 2024; se proyecta que los entornos de atención domiciliaria registren el crecimiento más rápido a una CAGR del 7,11% entre 2025-2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Cardiovasculares en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plan Nacional de Salud Cardiovascular 2022-2029 | +1.8% | A nivel nacional, impulso temprano en regiones desatendidas | Mediano plazo (2-4 años) |

| Población que envejece rápidamente | +1.5% | Todas las regiones, mayor uso a lo largo de la costa mediterránea y las provincias del norte | Largo plazo (≥4 años) |

| Expansión del reembolso para TAVR y TMVR | +1.2% | Madrid, Barcelona, Valencia primero | Corto plazo (≤2 años) |

| Crecimiento de la red privada de cardiología | +0.9% | Grandes centros urbanos | Mediano plazo (2-4 años) |

| Financiación de la telemonitorización digital | +0.8% | Cataluña, País Vasco primero | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Plan Nacional de Salud Cardiovascular 2022-2029 Cataliza la Contratación Pública

El plan asigna 215 millones de EUR para la modernización de equipos cardiovasculares, acelerando la sustitución de los sistemas de imagen y los laboratorios de cateterismo obsoletos. Los contratos de servicio plurianuales estandarizados acortan los ciclos de licitación y garantizan la formación, lo que impulsa el crecimiento basado en volumen para las plataformas de diagnóstico básicas y la demanda orientada al valor para las tecnologías avanzadas. Los hospitales en regiones desatendidas obtienen acceso más rápido a ecografías cardíacas actualizadas, mientras que los centros de referencia adoptan suites de laboratorio de cateterismo totalmente integradas. Los proveedores con carteras escalonadas capturan cuota de mercado al satisfacer ambos extremos del espectro de rendimiento.

El Rápido Envejecimiento de la Población Amplía la Demanda de Dispositivos

Los ciudadanos mayores de 65 años generan una proporción desproporcionada de los procedimientos cardíacos, y su concentración a lo largo de la costa mediterránea crea puntos de alta utilización. Los octogenarios son ahora el grupo de mayor crecimiento para el reemplazo de válvulas transcatéter, lo que lleva a los hospitales a revisar los protocolos de programación y atención posterior. Los fabricantes han respondido con implantes más pequeños y mayor duración de la batería, lo que reduce el riesgo de rehospitalización. Los hospitales que adoptan tecnología adaptada a la geriatría suelen registrar eficiencias de utilización que superan los promedios regionales.

El Reembolso de TAVR y TMVR Acelera la Adopción de Dispositivos para el Corazón Estructural

Los criterios ampliados en 2024 duplicaron el número de pacientes de riesgo intermedio elegibles para el reemplazo de válvula aórtica transcatéter y ampliaron el reembolso de la reparación mitral. Los volúmenes de procedimientos aumentaron un 47% interanual, lo que permitió a los hospitales negociar concesiones de precios cercanas al 12%. Aunque los precios unitarios cayeron, los ingresos aumentaron gracias al mayor rendimiento. Los proveedores que incluyen formación y análisis dentro del precio del dispositivo protegen los márgenes a pesar de los descuentos nominales.

La Expansión de las Redes Privadas de Cardiología Impulsa los Equipos Premium

Los grupos privados de cardiología han crecido un 23% desde 2024 y actualizan los equipos aproximadamente un 40% más rápido que las instituciones públicas. Estos centros se centran en la electrofisiología y la imagen 4D, demandando sistemas de mapeo avanzados, quirófanos híbridos y escáneres mejorados con inteligencia artificial. Los contratos de seguros basados en resultados obligan a los proveedores a documentar el beneficio clínico, lo que permite a las tecnologías emergentes establecerse en el sector privado antes de migrar a los ciclos de contratación pública.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de precio en licitaciones regionales | –1.2% | Más agudo en Andalucía, Valencia, Galicia | Corto plazo (≤2 años) |

| Retraso en la recertificación del Reglamento de Dispositivos Médicos | –0.9% | A nivel nacional | Corto plazo (≤2 años) |

| Escasez de cardiólogos intervencionistas | –0.8% | Fuera de Madrid y Cataluña | Mediano plazo (2-4 años) |

| Ciclos de pago hospitalario de 120 días | –0.4% | Andalucía y Extremadura | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Los Límites de Precio en Licitaciones Regionales Comprimen los Precios de Venta

Comunidades autónomas como Andalucía y Valencia aplican precios de referencia entre un 15 y un 20% por debajo de los niveles de negociación directa. El modelo prioriza el coste total de propiedad, fomentando ofertas que incluyen consumibles, mantenimiento y formación. Los proveedores de nivel medio abandonan las categorías de bajo margen, consolidando la cuota entre las empresas que aprovechan su escala. Los hospitales podrían enfrentarse a menos opciones en los segmentos de productos básicos si las normas actuales persisten.

El Retraso en la Recertificación del Reglamento de Dispositivos Médicos Retrasa el Lanzamiento de Productos

Los dispositivos cardiovasculares de Clase III se enfrentan a retrasos medios de recertificación de 14 meses en virtud del Reglamento Europeo de Dispositivos Médicos, lo que limita la llegada de productos de próxima generación. Las empresas más grandes con equipos regulatorios sólidos mantienen una ventaja, mientras que los innovadores más pequeños posponen la entrada al mercado. Los hospitales amplían los contratos de servicio de los sistemas heredados, lo que aumenta los costes de mantenimiento y crea una demanda reprimida que aflorará una vez que se reduzca el retraso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Impulso Diagnóstico junto a la Escala Terapéutica

Los dispositivos terapéuticos y quirúrgicos representaron el 56,78% de la participación del mercado de dispositivos cardiovasculares en España en 2025, impulsados por los stents coronarios y los implantes de gestión del ritmo cardíaco. Al mismo tiempo, se espera que el tamaño del mercado de dispositivos cardiovasculares en España para equipos de diagnóstico y monitoreo crezca a una CAGR del 5,86% hasta 2031, gracias a la imagen guiada por inteligencia artificial y la financiación nacional para la detección temprana. Las herramientas transcatéter avanzadas también acortan el ciclo de vida de los dispositivos quirúrgicos más antiguos, desplazando la contratación hacia sistemas mínimamente invasivos que acortan las estancias hospitalarias. Los proveedores que pueden combinar licencias de software modulares con hardware básico capturan ingresos incrementales sin costes de producción proporcionalmente más altos.

La adopción del diagnóstico ya no se limita a los centros académicos. Las plataformas de reserva fraccional de flujo y la ecocardiografía 3D están penetrando en los hospitales regionales, impulsadas por las directrices de contratación estandarizadas del Plan Nacional de Salud Cardiovascular. Al mismo tiempo, el segmento terapéutico intensifica su enfoque en las intervenciones del corazón estructural a medida que los pagadores reconocen los beneficios en costes de los tiempos de recuperación más cortos. Los hospitales que logran menores métricas de duración de la estancia a través de la innovación en dispositivos a menudo califican para financiación basada en el rendimiento, lo que impulsa la demanda de los últimos implantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: Dominio Coronario con Aceleración Valvular

El tamaño del mercado de dispositivos cardiovasculares en España asignado a la enfermedad de la arteria coronaria alcanzó el 54,83% en 2025, lo que refleja una infraestructura madura y la experiencia de los médicos. Las iteraciones de stents liberadores de fármacos y la angioplastia guiada por imagen ofrecen un valor incremental constante. Los proveedores mitigan la presión sobre los precios combinando consumibles de bajo margen con análisis propios. La enfermedad cardíaca valvular, aunque más pequeña, está posicionada para una CAGR del 6,63% durante 2026-2031 tras la expansión del reembolso de TAVR y TMVR. Los hospitales que cuentan con equipos cardíacos dedicados ya capturan volúmenes crecientes de derivaciones, lo que indica que la capacidad de procedimientos puede determinar la cuota futura más que la disponibilidad de dispositivos.

La gestión de la insuficiencia cardíaca y la electrofisiología están ganando visibilidad. Los monitores hemodinámicos implantables proporcionan datos en tiempo real que previenen los episodios de descompensación, reduciendo las readmisiones. Los volúmenes de ablación con catéter crecieron un 18% en 2024, lo que demuestra que la terapia para la arritmia se está extendiendo más allá de los centros terciarios. Los proveedores que integran sistemas de mapeo con hardware de ablación ofrecen soluciones de fuente única que muchos hospitales consideran operativamente ventajosas.

Por Usuario Final: Los Hospitales Lideran mientras el Sector Ambulatorio Crece

Los hospitales representaron aproximadamente el 72,23% de las ventas de dispositivos cardiovasculares en 2025. Los grandes hospitales terciarios y universitarios están liderando el camino, gestionando la mayor parte de los procedimientos de cardiología intervencionista y electrofisiología. Estas instituciones sirven como centros regionales fundamentales, gestionando procedimientos complejos como la intervención coronaria percutánea y las intervenciones del corazón estructural, y evaluando dispositivos de próxima generación. Las perspectivas de ingresos han mejorado, gracias a la estabilización de las tarifas GRD (Grupo Relacionado con el Diagnóstico) por parte del Sistema Nacional de Salud (SNS). Además, las inyecciones de capital de la iniciativa de inversión pública INVEAT están modernizando los laboratorios de cateterismo, las herramientas de imagen y los quirófanos híbridos. Este cambio promueve las actualizaciones de equipos oportunas frente a las sustituciones esporádicas.

El segmento "Otros" está experimentando el crecimiento más rápido, con una CAGR de aproximadamente el 6,1%. Este auge se atribuye en gran medida a un cambio hacia la atención cardíaca ambulatoria impulsada digitalmente. Los centros de cirugía ambulatoria están avanzando para realizar procedimientos diagnósticos e intervencionistas de bajo riesgo. Mientras tanto, las iniciativas regionales de telecardiología están facilitando el monitoreo remoto de ECG y los seguimientos post-intervención coronaria percutánea en el domicilio. Aunque España puede estar rezagada respecto a algunos homólogos europeos en el reembolso oficial de los tratamientos digitales, existe un notable aumento en la adopción del monitoreo remoto de pacientes. Esta tendencia, respaldada por los presupuestos sanitarios de las comunidades autónomas, está ampliando el uso de dispositivos cardiovasculares más allá de los hospitales y reforzando la popularidad de los dispositivos portátiles y conectados.

Análisis Geográfico

Madrid y Cataluña representaron cerca de un tercio del tamaño del mercado de dispositivos cardiovasculares en España en 2025, respaldadas por densas redes de hospitales terciarios y vibrantes programas de investigación clínica. Los presupuestos de capital en estas regiones favorecen la imagen habilitada por inteligencia artificial y la electrofisiología avanzada, consolidando su estatus como adoptantes tempranos. Valencia y Andalucía, limitadas por estrictos límites de precios, a menudo difieren las compras premium o recurren al arrendamiento plurianual para introducir nuevas tecnologías.

Las provincias del norte, como Galicia y Asturias, demuestran una creciente necesidad de implantes de gestión del ritmo cardíaco a medida que sus poblaciones envejecidas superan la media nacional. Las subvenciones del Plan Nacional de Salud Cardiovascular financiaron los primeros laboratorios de cateterismo en varias de estas áreas, reduciendo los tiempos de desplazamiento de los pacientes e impulsando los volúmenes de procedimientos locales. Los proveedores que sitúan centros de servicio cerca de estos nuevos centros pueden asegurarse una lealtad temprana.

A lo largo de la costa mediterránea, los picos de turismo estacional tensan la capacidad intervencionista. Los hospitales de Murcia y Alicante despliegan diseños modulares de laboratorio de cateterismo e imagen portátil para gestionar la demanda fluctuante. Las sesiones vespertinas de TAVR liberan capacidad diurna para los casos urgentes, lo que apunta a una demanda continua de consumibles incluso durante los períodos tradicionalmente considerados de baja utilización. Los proveedores capaces de reabastecer rápidamente obtienen una ventaja en estos entornos sensibles al tiempo.

Panorama Competitivo

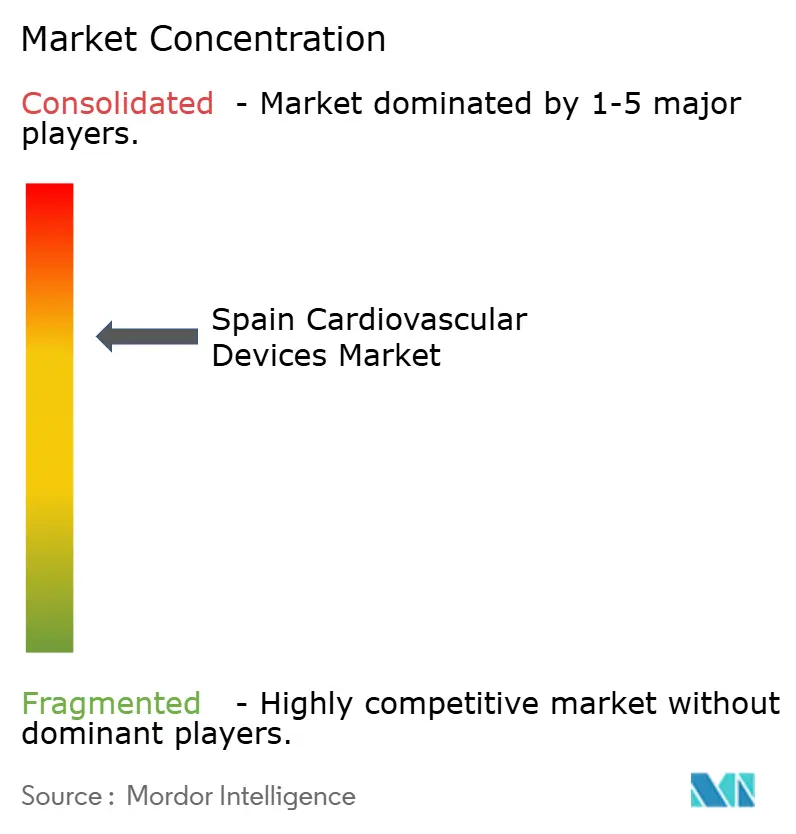

Los cinco mayores fabricantes aseguraron más del 50% de la participación del mercado de dispositivos cardiovasculares en España en 2024, lo que resultó en una concentración de mercado moderada. Los proveedores de línea amplia aprovechan las carteras integradas para ganar contratos a nivel de sistema que combinan implantes, imagen, análisis y mantenimiento. Los innovadores de nicho tienen éxito al sobresalir en segmentos especializados, como los balones recubiertos de fármacos o los registradores de bucle implantables, colaborando a menudo con hospitales académicos para generar evidencia de resultados superiores.

Las alianzas estratégicas con los principales centros cardíacos aceleran el perfeccionamiento de los dispositivos. Los ensayos de acceso temprano permiten a los hospitales dar forma al diseño iterativo, mientras que los proveedores recopilan datos de rendimiento del mundo real para los expedientes regulatorios. Estas colaboraciones subrayan que las futuras batallas por la cuota de mercado pueden depender más de la evidencia clínica que del precio nominal.

La integración digital representa la nueva frontera competitiva. Los fabricantes que combinan hardware con soporte de decisiones basado en la nube se integran profundamente en la arquitectura de tecnología de la información hospitalaria. La actividad de patentes en análisis predictivos se disparó durante 2024, lo que indica una carrera por controlar la capa de datos de la atención cardiovascular. Las plataformas que ofrecen interfaces de programación de aplicaciones abiertas podrían superar a los ecosistemas cerrados a medida que las redes de salud priorizan cada vez más la interoperabilidad.

Líderes de la Industria de Dispositivos Cardiovasculares en España

Boston Scientific Corporation

Cardinal Health

Siemens Healthineers

Medtronic

Abbott

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Las sociedades de cardiología españolas emitieron directrices cardiovasculares específicas por género, lo que llevó a los hospitales a ajustar los protocolos de imagen para las mujeres

- Marzo de 2025: Philips lanzó su parche electrónico portátil de ECG y análisis de inteligencia artificial en 14 hospitales españoles, permitiendo un monitoreo continuo de 14 días

Alcance del Informe del Mercado de Dispositivos Cardiovasculares en España

Según el alcance del informe, los dispositivos cardiovasculares se utilizan para diagnosticar, monitorear y tratar las enfermedades cardíacas y los problemas de salud relacionados. Un dispositivo cardíaco mantiene el corazón latiendo con un ritmo normal.

El Mercado de Dispositivos Cardiovasculares en España está segmentado por Tipo de Dispositivo (Dispositivos de Diagnóstico y Monitoreo (Electrocardiograma (ECG), Monitoreo Cardíaco Remoto y Otros Dispositivos de Diagnóstico y Monitoreo) y Dispositivos Terapéuticos y Quirúrgicos (Dispositivos de Asistencia Cardíaca, Dispositivos de Gestión del Ritmo Cardíaco, Catéteres, Stents e Injertos, Válvulas Cardíacas y Otros Dispositivos Terapéuticos y Quirúrgicos)). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Diagnóstico y Monitoreo | Sistemas de ECG | |

| Monitor Cardíaco Remoto | ||

| Resonancia Magnética Cardíaca | ||

| Tomografía Computarizada Cardíaca | ||

| Ecocardiografía / Ultrasonido | ||

| Sistemas de Reserva Fraccional de Flujo (FFR) | ||

| Dispositivos Terapéuticos y Quirúrgicos | Stents Coronarios | Stents Liberadores de Fármacos |

| Stents Metálicos sin Recubrimiento | ||

| Stents Biorreabsorbibles | ||

| Catéteres | Catéteres de Balón para Angioplastia Coronaria Transluminal Percutánea | |

| Catéteres de Ultrasonido Intravascular / Tomografía de Coherencia Óptica | ||

| Gestión del Ritmo Cardíaco | Marcapasos | |

| Desfibriladores Cardioversores Implantables | ||

| Dispositivos de Terapia de Resincronización Cardíaca | ||

| Válvulas Cardíacas | Reemplazo de Válvula Aórtica Transcatéter | |

| Válvulas Mecánicas | ||

| Válvulas Tisulares / Bioprotésicas | ||

| Dispositivos de Asistencia Ventricular | ||

| Corazones Artificiales | ||

| Injertos y Parches | ||

| Otros Dispositivos Quirúrgicos Cardiovasculares | ||

| Enfermedad de la Arteria Coronaria |

| Arritmia |

| Insuficiencia Cardíaca |

| Enfermedad Cardíaca Valvular |

| Hospitales |

| Entornos de Atención Domiciliaria |

| Otros |

| Por Dispositivo | Dispositivos de Diagnóstico y Monitoreo | Sistemas de ECG | |

| Monitor Cardíaco Remoto | |||

| Resonancia Magnética Cardíaca | |||

| Tomografía Computarizada Cardíaca | |||

| Ecocardiografía / Ultrasonido | |||

| Sistemas de Reserva Fraccional de Flujo (FFR) | |||

| Dispositivos Terapéuticos y Quirúrgicos | Stents Coronarios | Stents Liberadores de Fármacos | |

| Stents Metálicos sin Recubrimiento | |||

| Stents Biorreabsorbibles | |||

| Catéteres | Catéteres de Balón para Angioplastia Coronaria Transluminal Percutánea | ||

| Catéteres de Ultrasonido Intravascular / Tomografía de Coherencia Óptica | |||

| Gestión del Ritmo Cardíaco | Marcapasos | ||

| Desfibriladores Cardioversores Implantables | |||

| Dispositivos de Terapia de Resincronización Cardíaca | |||

| Válvulas Cardíacas | Reemplazo de Válvula Aórtica Transcatéter | ||

| Válvulas Mecánicas | |||

| Válvulas Tisulares / Bioprotésicas | |||

| Dispositivos de Asistencia Ventricular | |||

| Corazones Artificiales | |||

| Injertos y Parches | |||

| Otros Dispositivos Quirúrgicos Cardiovasculares | |||

| Por Indicación | Enfermedad de la Arteria Coronaria | ||

| Arritmia | |||

| Insuficiencia Cardíaca | |||

| Enfermedad Cardíaca Valvular | |||

| Por Usuario Final | Hospitales | ||

| Entornos de Atención Domiciliaria | |||

| Otros | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos cardiovasculares en España?

El mercado está valorado en 1.630 millones de USD en 2026 y se proyecta que alcance 2.090 millones de USD en 2031.

¿Qué segmento tiene la mayor participación en el mercado de dispositivos cardiovasculares en España?

Los dispositivos terapéuticos y quirúrgicos lideran con el 56,78% de los ingresos de 2025, impulsados por los stents coronarios y los implantes de ritmo cardíaco.

¿Qué tan rápido está creciendo el segmento de usuarios finales de atención domiciliaria?

Se prevé que los dispositivos cardiovasculares para atención domiciliaria se expandan a una CAGR del 6,98% entre 2026-2031, la más rápida entre todos los entornos de usuarios finales.

¿Por qué los dispositivos para el corazón estructural están ganando impulso en España?

La expansión del reembolso en 2024 para TAVR y TMVR duplicó el grupo de pacientes elegibles y aumentó los volúmenes de procedimientos en un 47%, acelerando la demanda de tecnologías de válvulas transcatéter.

Última actualización de la página el: