Tamaño y Participación del Mercado de Dispositivos para Diabetes en España

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 0.76 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.09 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Diabetes en España por Mordor Intelligence

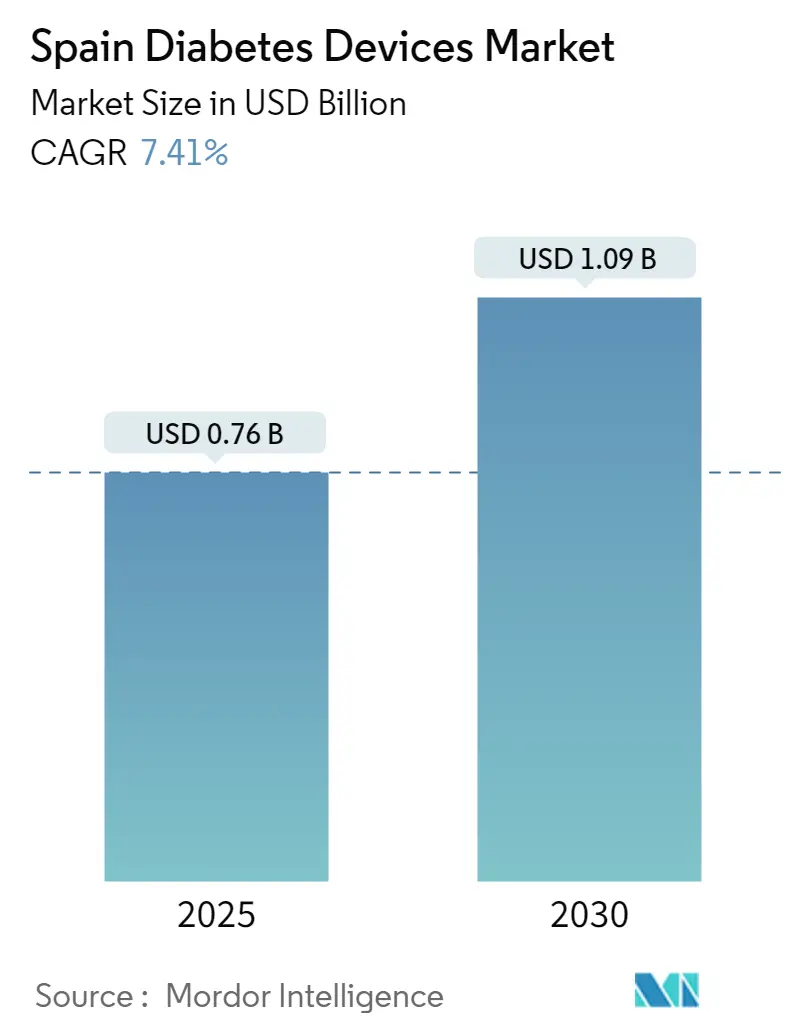

El mercado de dispositivos para diabetes en España está valorado en USD 760 millones en 2025 y se proyecta que alcance los USD 1.090 millones en 2030, expandiéndose a una CAGR del 7,41%. El crecimiento se debe al aumento de la prevalencia de la diabetes, una mayor cobertura de reembolso para la monitorización continua de glucosa (MCG) y la integración con la plataforma nacional de receta electrónica de España. El cambio del tratamiento reactivo hacia la monitorización proactiva está acelerando la demanda de glucómetros habilitados con Bluetooth, bolígrafos de insulina inteligentes y bombas de asa cerrada híbrida. Los productores multinacionales están fortaleciendo las alianzas locales para navegar la contratación descentralizada de España, mientras que los distribuidores regionales aprovechan su familiaridad con las licitaciones de las comunidades autónomas para ganar cuota de mercado. Las farmacias minoristas, impulsadas por la expansión de Grupo Cofares, ahora funcionan como centros integrales de diabetes que ofrecen educación sobre dispositivos y servicios de reposición. En todo el mercado de dispositivos para diabetes en España, los obstáculos de certificación de ciberseguridad y los límites de precios en los consumibles moderan el poder de fijación de precios, pero también motivan a los fabricantes a destacar la seguridad del producto y la rentabilidad.

Conclusiones Clave del Informe

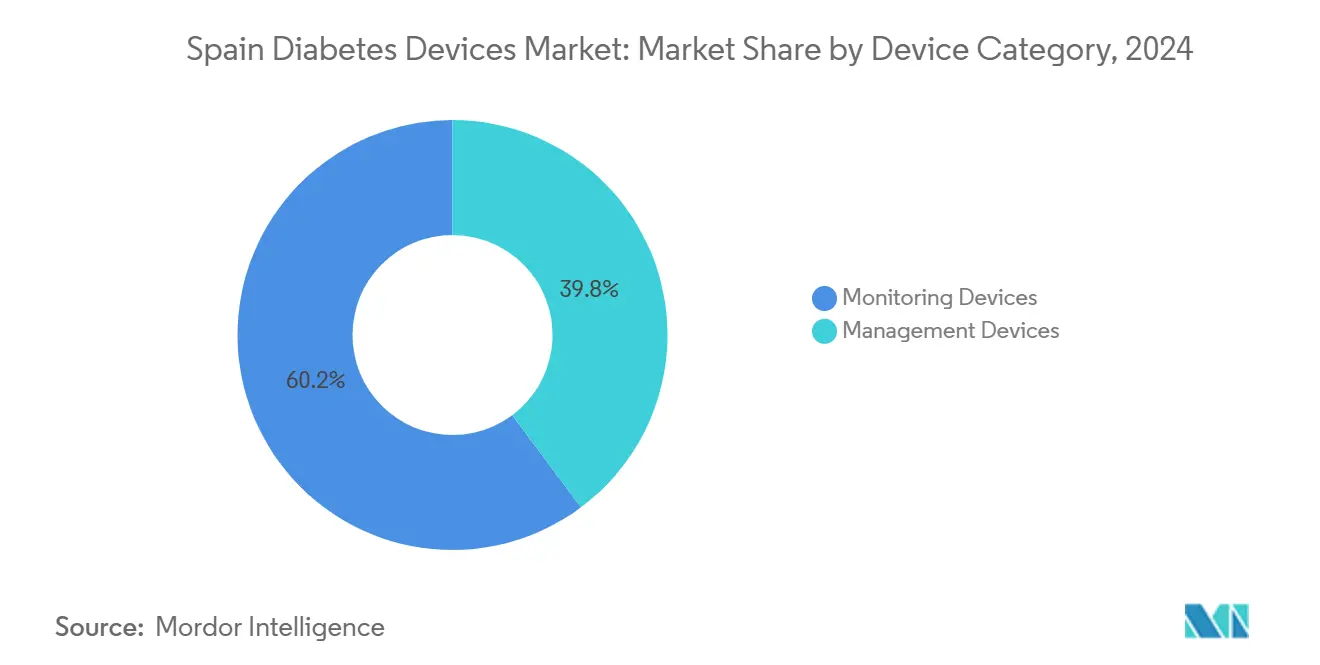

- Por categoría de dispositivo, los Dispositivos de Monitoreo lideraron con una participación de ingresos del 60,24% en 2024; se proyecta que la Monitorización Continua de Glucosa avance a una CAGR del 8,41% hasta 2030.

- Por usuario final, los hospitales mantuvieron el 46,12% de la participación del mercado de dispositivos para diabetes en España en 2024, mientras que los entornos de atención domiciliaria se expandirán a una CAGR del 7,81% hasta 2030.

- Por canal de distribución, las farmacias minoristas representaron el 55,35% del tamaño del mercado de dispositivos para diabetes en España en 2024 y siguen siendo fundamentales, ya que las farmacias en línea registran el crecimiento más rápido con una CAGR del 8,23%.

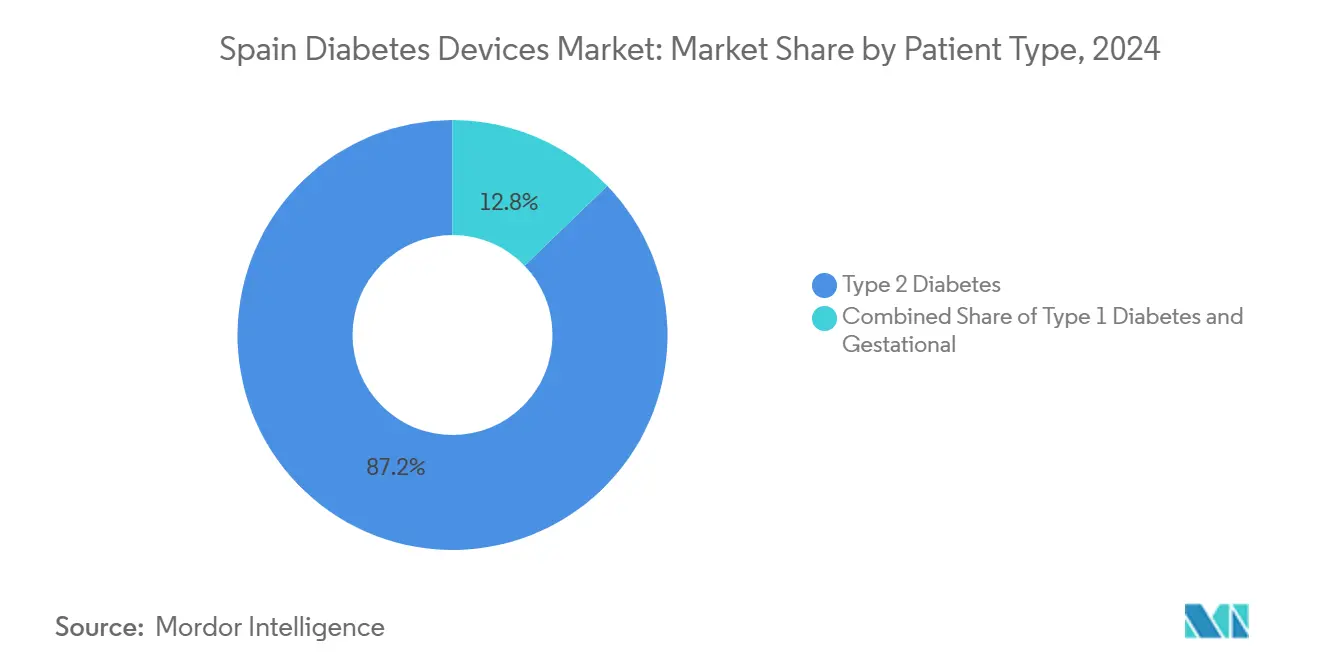

- Por tipo de paciente, la diabetes Tipo 2 dominó con el 87,29% del tamaño del mercado de dispositivos para diabetes en España en 2024; la diabetes Tipo 1 muestra la CAGR proyectada más alta del 7,92% hasta 2030.

- Por conectividad del dispositivo, los productos sin conexión retuvieron el 78,64% de la participación en 2024; los dispositivos Bluetooth/Inalámbricos registran el crecimiento más sólido con una CAGR del 9,16%.

Tendencias e Información del Mercado de Dispositivos para Diabetes en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Diabetes Vinculada al Envejecimiento en el Sur y la Costa de España | +1.5% | Regiones del sur (Andalucía, Valencia) y zonas costeras (Islas Canarias) | Largo plazo (≥ 4 años) |

| Despliegue del Reembolso de MCG Impulsado por Atención Primaria (2024) | +1.2% | Nacional, con adopción temprana en Cataluña, País Vasco y Madrid | Mediano plazo (2-4 años) |

| Aumento de Ensayos Clínicos de Asa Cerrada Híbrida en Hospitales Universitarios Españoles | +0.9% | Centros urbanos con hospitales universitarios (Barcelona, Madrid, Valencia, Sevilla) | Mediano plazo (2-4 años) |

| Programas de bienestar para la diabetes respaldados por empleadores | +0.7% | Cataluña y Madrid | Mediano plazo (2-4 años) |

| Penetración de Bolígrafos Inteligentes en Farmacias Minoristas a través de Grupo Cofares | +1.1% | Nacional, con concentración en áreas urbanas | Corto plazo (≤ 2 años) |

| Crecimiento de la Plataforma de Receta Electrónica que Permite la Reposición Automática | +0.8% | Nacional, con tasas de implementación variables entre comunidades autónomas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la prevalencia de diabetes vinculada al envejecimiento

Las regiones costeras y del sur de España reportan tasas de diabetes muy por encima de la media nacional, impulsadas por una población envejecida que alcanza su pico a los 80 años [1]Edelmiro L. Menéndez Torre, "Prevalencia de la Diabetes Mellitus en España", Endocrinología, Diabetes y Nutrición, elsevier.es. La prevalencia concentrada se traduce en una mayor demanda de dispositivos per cápita, lo que lleva a los proveedores a alinear el inventario y el soporte posventa con los programas de las comunidades autónomas dirigidos a personas mayores. Iniciativas regionales como el programa ALAS de Madrid Salud ilustran cómo las estrategias de prevención localizadas pueden normalizar los niveles de glucosa en el 35% de los participantes prediabéticos, lo que subraya la demanda insatisfecha de monitorización continua en cohortes de mayor edad. El mercado de dispositivos para diabetes en España experimenta, en consecuencia, un crecimiento de referencia sostenido a medida que cada grupo de edad sucesivo entra en estado de alto riesgo. Los fabricantes están adaptando glucómetros de interfaz sencilla y pantallas de MCG con fuentes más grandes para satisfacer las necesidades de usabilidad geriátrica, mientras que las farmacias en Andalucía y Valencia aumentan el stock de tiras reactivas de carga fácil para abordar los desafíos de destreza en usuarios mayores.

Despliegue del reembolso de MCG en atención primaria

La política nacional de 2024 que autoriza la financiación de la MCG a través de clínicas de atención primaria eliminó la necesidad de derivación especializada y abrió el acceso a los pacientes de Tipo 2 tratados con insulina. El lanzamiento por fases de Cataluña mostró una adopción del 69% entre los candidatos contactados, un patrón que ahora se replica en el País Vasco y Madrid [2]María González, "Estudio del Mundo Real del Sistema de Asa Cerrada Híbrida Medtronic 780G", Endocrinología, Diabetes y Nutrición, elsevier.es. Los análisis de salud económica proyectan ahorros anuales de EUR 580 por paciente derivados de la reducción de hipoglucemias graves, lo que motiva a comunidades autónomas adicionales a ampliar la elegibilidad. Los proveedores posicionados dentro del mercado de dispositivos para diabetes en España están reasignando presupuestos de marketing desde los centros de endocrinología hacia la educación de médicos de atención primaria. La demanda de MCG calibradas en fábrica que se integren con los historiales clínicos electrónicos estándar está aumentando, y los distribuidores españoles compiten por licitaciones exclusivas que agrupan sensores con paneles de control en la nube para médicos de cabecera.

Ensayos clínicos de asa cerrada híbrida en hospitales universitarios

Los hospitales universitarios de Barcelona y Madrid se han convertido en centros de referencia nacionales para la investigación de asa cerrada híbrida (ACH). Los ensayos del sistema Medtronic 780G mejoraron el tiempo en rango del 69% al 74% y redujeron la HbA1c del 7,6% al 7,0% en seis meses [3]F. Gómez-Peralta, "Impacto de la Monitorización Continua de Glucosa en la Práctica Clínica", Diabetes Therapy, link.springer.com. Los hallazgos aceleran la inclusión de tecnologías ACH en los formularios regionales, acelerando la difusión más allá de los centros terciarios. Las publicaciones en revistas españolas proporcionan a los responsables de presupuestos regionales la evidencia necesaria para autorizar la contratación, impulsando así el mercado de dispositivos para diabetes en España. Los fabricantes de dispositivos ahora patrocinan talleres de formación para clínicos en Sevilla y Valencia para acortar el retraso en el despliegue tras la autorización regulatoria.

Penetración de bolígrafos inteligentes en farmacias minoristas

La cobertura del 38% de las farmacias por parte de Grupo Cofares permite el despliegue rápido de bolígrafos inteligentes habilitados con Bluetooth, acercando la administración de insulina a las rutinas diarias de los pacientes. Los farmacéuticos comunitarios, guiados por las recomendaciones del 7.º Congreso Médico-Farmacéutico, asesoran a los usuarios sobre cómo vincular los bolígrafos con las aplicaciones de MCG, garantizando la continuidad de los datos entre reposiciones. Esta vía centrada en el consumidor reduce la dependencia de la dispensación hospitalaria y mejora la adherencia entre los pacientes de Tipo 2 gestionados principalmente en atención primaria. Las tendencias de ventas tempranas confirman que cuando los bolígrafos se almacenan junto a los paquetes de tiras reactivas, los pacientes aceptan los costes incrementales del dispositivo debido a la comodidad percibida. El mercado de dispositivos para diabetes en España registra así una rotación de unidades más rápida a través de las estanterías minoristas que a través de las farmacias hospitalarias.

Crecimiento de la plataforma de receta electrónica que permite la reposición automática

La Receta Electrónica de España ahora admite avisos de reposición automática que se sincronizan con los ciclos de vida de los sensores de MCG y los calendarios de los equipos de infusión de las bombas. La integración con el software de las farmacias comunitarias produce una continuidad de suministro más fluida, reduciendo los días de interrupción del sensor y minimizando el riesgo de eventos adversos. Los pilotos en el mundo real indican un aumento del 15% en la recogida puntual de consumibles donde están activas las alertas de reposición automática. La expansión de la plataforma fortalece la captura de datos para los administradores sanitarios, quienes utilizan los análisis de adherencia para ajustar los presupuestos regionales. Los fabricantes de dispositivos incorporan identificadores de código de barras alineados con las recetas electrónicas, simplificando el seguimiento del inventario en farmacias y fomentando la fidelidad a largo plazo dentro del mercado de dispositivos para diabetes en España.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Certificación de Ciberseguridad Estricta de la AEMPS para Bombas Conectadas | -1.2% | Nacional | Mediano plazo (2-4 años) |

| Baja Adopción de MCG en Castilla-La Mancha Rural y Extremadura | -0.8% | Zonas rurales, especialmente Castilla-La Mancha y Extremadura | Largo plazo (≥ 4 años) |

| Límites del Sistema de Precios de Referencia en Tiras Reactivas | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| Retrasos en la Contratación Regional Fragmentada (17 Comunidades Autónomas) | -0.9% | Nacional, con impacto variable entre comunidades autónomas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Certificación de ciberseguridad estricta de la AEMPS para bombas conectadas

El regulador español exige evidencia avanzada de pruebas de penetración antes de que las bombas de insulina conectadas obtengan acceso al mercado. La certificación añade entre 6 y 12 meses a los calendarios de lanzamiento y eleva los costes de cumplimiento, lo que desalienta a los innovadores más pequeños. Si bien los pacientes se benefician eventualmente de una mayor protección de datos, la disponibilidad retrasada de productos suprime las ventas de bombas a corto plazo dentro del mercado de dispositivos para diabetes en España. Las multinacionales responden escalonando los lanzamientos en España tras la autorización inicial en otros estados de la UE, reasignando el gasto promocional temprano a mercados vecinos. El escrutinio adicional también obliga a los distribuidores a proporcionar formación detallada en ciberseguridad a los ingenieros biomédicos de los hospitales públicos.

Baja adopción de MCG en Castilla-La Mancha rural y Extremadura

La escasez de clínicas especializadas, la banda ancha limitada y los ingresos medios más bajos mantienen la penetración de la monitorización continua en aproximadamente la mitad de la tasa urbana. Un estudio sobre la logística de la atención sanitaria domiciliaria en zonas rurales reveló obstáculos logísticos para el mantenimiento rutinario de dispositivos y la educación del paciente [4]Cristian Castillo, "Atención Sanitaria Domiciliaria en Zonas Rurales Españolas", Socio-Economic Planning Sciences, sciencedirect.com. Las disparidades resultantes obligan a las autoridades regionales a probar iniciativas de clínicas móviles, pero las limitaciones de capital ralentizan el progreso. Los fabricantes que ejecutan programas piloto con empresas emergentes de telesalud esperan demostrar que la incorporación remota es factible; sin embargo, hasta que mejore la cobertura, la demanda rural moderada limita el crecimiento general del mercado de dispositivos para diabetes en España.

Límites del sistema de precios de referencia en tiras reactivas

El sistema de precios de referencia de España reduce los márgenes de las tiras reactivas en aproximadamente un 15%. La menor rentabilidad limita los presupuestos promocionales para tiras avanzadas que reducen los volúmenes de muestra de sangre o mejoran la precisión. Los fabricantes priorizan, por tanto, los sensores de MCG, dejando estancada la innovación en glucómetros básicos. Las farmacias continúan vendiendo altos volúmenes, pero los precios suprimidos reducen el conjunto de ingresos, moderando la trayectoria del tamaño del mercado de dispositivos para diabetes en España.

Retrasos en la contratación regional fragmentada

Cada comunidad autónoma establece ciclos de licitación independientes, lo que crea una adopción asincrónica de nuevas tecnologías. El retraso resultante de 3 a 6 meses en comparación con los sistemas centralizados reduce los ingresos acumulados a cinco años. Los proveedores mantienen equipos de ventas separados para regiones de alta prioridad como Cataluña y el País Vasco, lo que eleva los costes operativos. Los esfuerzos de armonización siguen siendo lentos, por lo que la fragmentación de la contratación persistirá como un lastre estructural en el mercado de dispositivos para diabetes en España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Dispositivo: dominio del monitoreo, impulso de la gestión

Los Dispositivos de Monitoreo mantuvieron el 60,24% del mercado de dispositivos para diabetes en España en 2024, reforzados por protocolos estandarizados de análisis de glucosa en todas las comunidades autónomas. El impulso del subsegmento de MCG continúa a una CAGR del 8,41% a medida que crece la financiación y la evidencia clínica valida los ahorros de costes. Se prevé que el tamaño del mercado de dispositivos para diabetes en España para los Dispositivos de Monitoreo alcance los USD 690 millones en 2030, lo que demuestra una expansión sostenida en volumen y valor.

Los Dispositivos de Gestión —incluidas bombas y bolígrafos inteligentes— representan una participación menor pero estratégicamente significativa. Los sistemas de asa cerrada híbrida probados en hospitales españoles demuestran mejoras glucémicas significativas, lo que lleva a más regiones a reembolsar bombas avanzadas. La disponibilidad de bolígrafos inteligentes en farmacias minoristas ha reducido las barreras de acceso; junto con los algoritmos de dosificación automatizada, estos dispositivos reducen la carga del usuario y mejoran la adherencia. Los proveedores agrupan paneles de control en la nube con bolígrafos para capitalizar el modelo de atención emergente basado en datos, ampliando aún más su presencia dentro del mercado de dispositivos para diabetes en España.

Por Usuario Final: ancla hospitalaria, aceleración de la atención domiciliaria

Los hospitales representaron el 46,12% de la participación del mercado de dispositivos para diabetes en España en 2024 gracias a su papel de guardián para la iniciación de dispositivos complejos. Los comités farmacoterapéuticos centrales aún aprueban las prescripciones de bombas y MCG, influyendo en las trayectorias ambulatorias posteriores. La adopción hospitalaria de MCG profesionales para la gestión aguda respalda la colocación continua de unidades.

Los entornos de atención domiciliaria crecen más rápido a una CAGR del 7,83%, respaldados por la expansión de la telemedicina impulsada por la Estrategia de Salud Digital de España. Los estudios realizados durante el confinamiento mostraron un mejor tiempo en rango a pesar de menos visitas a la clínica, validando los beneficios de la monitorización remota doi.org. Se proyecta que el tamaño del mercado de dispositivos para diabetes en España generado por los usuarios de atención domiciliaria supere los USD 350 millones en 2030, elevando la resiliencia general del sector.

Por Canal de Distribución: alcance minorista, auge en línea

Las farmacias minoristas proporcionan el 55,35% de los ingresos de 2024, demostrando una presencia geográfica y una integración de reembolso sin igual. Su papel de asesoramiento se amplía a medida que los farmacéuticos reciben créditos de formación continua por el asesoramiento sobre dispositivos para diabetes. Los modelos de servicio agrupados —como los paquetes de inicio de sensores más formación— aumentan la cuota de cartera dentro del mercado de dispositivos para diabetes en España.

Las farmacias en línea, que avanzan a una CAGR del 8,23%, atraen a consumidores urbanos con conocimientos tecnológicos que valoran la entrega a domicilio de consumibles. La integración con la Receta Electrónica ha permitido un procesamiento fluido del copago, mientras que los servicios de mensajería garantizan el cumplimiento de la cadena de frío para la insulina. Las farmacias hospitalarias siguen siendo indispensables para las asignaciones iniciales de bombas y los alquileres de MCG profesionales, pero enfrentan competencia en las ventas recurrentes a medida que los distribuidores incentivan los canales comunitarios.

Por Tipo de Paciente: volumen de Tipo 2, innovación de Tipo 1

Los pacientes de Tipo 2 generan el 87,29% de los ingresos, dictando la demanda de referencia. A medida que se acumula evidencia de MCG y bolígrafos inteligentes para esta cohorte, los pagadores públicos patrocinan gradualmente dispositivos avanzados, ampliando los volúmenes absolutos. Los pacientes de Tipo 1 adoptan nuevas tecnologías antes y representan el escaparate de la innovación, impulsando los ensayos de sistemas ACH que influyen en el diseño más amplio de dispositivos. Con una CAGR del 7,92%, su poder adquisitivo supera significativamente el crecimiento de la población, sosteniendo la actividad de nivel premium dentro del mercado de dispositivos para diabetes en España.

Por Conectividad del Dispositivo: dominio de los no conectados, auge de los inalámbricos

Los dispositivos sin conexión lideraron con el 78,64% de participación en 2024 debido a su menor coste y al reembolso consolidado. Las presiones del sistema de precios de referencia mantienen los glucómetros básicos ubicuos. Sin embargo, los dispositivos conectados Bluetooth/Inalámbricos avanzan a una CAGR del 9,16%, impulsados por el coaching basado en aplicaciones y los paneles de control remotos para clínicos. La participación del mercado de dispositivos para diabetes en España correspondiente a los dispositivos conectados podría superar el 30% en 2030, a medida que los usuarios jóvenes orientados a la autonomía y los mayores con conocimientos digitales optan por flujos de datos integrados.

Análisis Geográfico

La arquitectura sanitaria descentralizada de España produce marcados contrastes regionales. Las comunidades autónomas del sur, como Andalucía y Valencia, combinan una alta prevalencia con poblaciones de edad avanzada considerables, lo que impulsa un consumo elevado per cápita de tiras reactivas y sensores de MCG. Las Islas Canarias encabezan los índices de prevalencia con un 12%, lo que lleva a las autoridades locales a subvencionar kits de inicio de MCG para personas mayores en los centros de salud comunitarios. Estas iniciativas impulsan el mercado de dispositivos para diabetes en España en las zonas costeras por encima de las medias nacionales.

Los centros urbanos —Madrid, Barcelona, Valencia y Sevilla— concentran hospitales especializados e investigación universitaria, convirtiéndolos en adoptantes tempranos de bombas de asa cerrada híbrida y aplicaciones de dosificación basadas en inteligencia artificial. Los 600.000 adultos con diabetes de Madrid forman un denso clúster de demanda; los equipos de contratación allí priorizan la interoperabilidad con el historial clínico regional, estimulando a los proveedores a localizar el software en español y catalán.

Las provincias rurales, especialmente Castilla-La Mancha y Extremadura, se quedan atrás en la adopción de MCG debido a las brechas de banda ancha y a la menor disponibilidad de endocrinólogos formados. Las furgonetas de telesalud móvil pilotadas en Segovia son prometedoras, pero requieren financiación sostenida. Hasta que dichos programas escalen, la limitada exposición a dispositivos frena la contribución al tamaño del mercado de dispositivos para diabetes en España desde estas áreas.

El País Vasco y Navarra aprovechan un mayor gasto público en salud per cápita para integrar los dispositivos para diabetes en las vías de atención crónica más rápido que la media nacional. El paquete de enfermedades crónicas de Cataluña añade financiación escalonada de MCG; su plataforma unificada de información sanitaria respalda las decisiones de reembolso basadas en datos, proporcionando un modelo que otras regiones aspiran a replicar. Estas comunidades líderes representan colectivamente una proporción desproporcionada de las ventas de dispositivos premium, potenciando el crecimiento general del mercado de dispositivos para diabetes en España.

Panorama Competitivo

El mercado de dispositivos para diabetes en España está moderadamente concentrado, con Abbott, Medtronic y Dexcom liderando los ingresos de monitoreo, mientras que Medtronic y Ypsomed dominan las instalaciones de bombas. Las alianzas estratégicas redefinen la rivalidad: la asociación de Medtronic con Abbott alinea la detección de glucosa con bombas interoperables, prometiendo transferencias de datos fluidas que cumplen con los estándares de receta electrónica de España. El salto del 80,8% en las ventas de bombas de Ypsomed subraya el creciente interés en la dosificación automatizada; su enfoque en la conectividad Bluetooth de protocolo abierto resuena con los hospitales que requieren integraciones flexibles.

El actor nacional Insulcloud aprovecha los análisis en la nube para cumplir con los criterios de contratación local para soluciones interoperables, ofreciendo paneles de control en tiempo real que se integran con los portales de telesalud de las comunidades autónomas. Menarini Diagnostics aprovecha las relaciones establecidas en diagnóstico de laboratorio para agrupar glucómetros con servicios de análisis de HbA1c, consolidando su presencia en las licitaciones de clínicas públicas. La contratación fragmentada recompensa a los distribuidores adaptativos que localizan las ofertas, forman a los clínicos y garantizan la logística de repuestos específica de cada región, fomentando un vibrante segmento de nivel medio dentro del mercado de dispositivos para diabetes en España.

El rigor regulatorio da forma a la competencia: los mandatos de ciberseguridad de la AEMPS desafían a los participantes más pequeños que carecen de equipos de cumplimiento dedicados, pero las multinacionales establecidas capitalizan su experiencia en auditorías para obtener aprobaciones tempranas. Las empresas también se diferencian a través del soporte posventa, ofreciendo líneas de ayuda disponibles las 24 horas en español, catalán y euskera para satisfacer los requisitos lingüísticos regionales. A medida que maduran los datos de la receta electrónica, los programas de adherencia basados en análisis se convierten en un nuevo campo de batalla, lo que lleva a los fabricantes de dispositivos a incorporar algoritmos de inteligencia artificial que detectan brechas en el suministro y sugieren intervenciones proactivas.

Líderes de la Industria de Dispositivos para Diabetes en España

Dexcom Inc.

Ascensia Diabetes Care

Eli Lilly and Company

Tandem Diabetes Care

Ypsomed AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2024: Dexcom lanzó el sistema de MCG en tiempo real Dexcom ONE+ en España, que ofrece calibración de fábrica y visualización directa en teléfonos inteligentes.

- Noviembre de 2022: El monitor de glucosa continua Eversense E3 fue aprobado por la FDA y recibió la aprobación del marcado CE en Europa para personas con diabetes mayores de 18 años.

- Junio de 2022: Senseonics recibió el marcado CE para un implante de MCG de 6 meses. Ascensia Diabetes Care, que firmó un acuerdo para vender Eversense en 2020, tenía previsto distribuir el dispositivo para diabetes en países como Alemania, Italia y España, donde estaba sentando las bases para el lanzamiento a través de conferencias de ventas y cambios en su modelo de distribución.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de dispositivos para diabetes en España como el valor agregado de los dispositivos de monitoreo (medidores de automonitoreo de glucosa en sangre, tiras reactivas, lancetas y sensores, transmisores y receptores de monitorización continua de glucosa) y los dispositivos de gestión (bombas de insulina, cartuchos, jeringas y bolígrafos desechables o reutilizables) vendidos en España a hospitales, farmacias y usuarios de atención domiciliaria.

Exclusión del alcance: no realizamos seguimiento de medicamentos sensibles a la glucosa ni de software independiente para diabetes sin un componente de hardware asociado.

Descripción General de la Segmentación

- Por Categoría de Dispositivo

- Dispositivos de Monitoreo

- Automonitoreo de Glucosa en Sangre

- Dispositivos Glucómetros

- Tiras Reactivas

- Lancetas

- Monitorización Continua de Glucosa

- Sensores

- Transmisores y Receptores (Duraderos)

- Automonitoreo de Glucosa en Sangre

- Dispositivos de Gestión

- Sistemas de Bomba de Insulina

- Dispositivo de Bomba

- Depósito de Bomba

- Equipo de Infusión

- Bomba de Parche

- Bolígrafos de Administración de Insulina

- Bolígrafos Desechables

- Bolígrafos Inteligentes Reutilizables

- Jeringas de Insulina

- Cartuchos de Insulina

- Sistemas de Bomba de Insulina

- Dispositivos de Monitoreo

- Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Entornos de Atención Domiciliaria

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Tipo de Paciente

- Diabetes Tipo 1

- Diabetes Tipo 2

- Gestacional / Otros

- Por Conectividad del Dispositivo

- Bluetooth / Inalámbrico Conectado

- Sin Conexión

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a endocrinólogos, jefes de contratación de hospitales públicos de cinco Comunidades Autónomas, cadenas de farmacias minoristas e importadores locales. Sus aportaciones refinaron las divisiones por canal, los ciclos típicos de reemplazo de sensores y los precios de venta promedio, y luego validaron los resultados iniciales del modelo.

Investigación Documental

Los analistas de Mordor mapearon primero el universo de dispositivos y las normas de reembolso utilizando fuentes de acceso libre, como los boletines de licitaciones del Ministerio de Sanidad de España, los registros de dispositivos de la AEMPS, el atlas de la Federación Internacional de Diabetes y los conjuntos de datos periódicos del Instituto Nacional de Estadística. Los documentos de posición de las asociaciones comerciales (por ejemplo, el barómetro de dispositivos médicos de FENIN) y las revistas revisadas por pares de la Sociedad Española de Endocrinología proporcionaron huellas de prevalencia y adopción. Las bases de datos de suscripción como D&B Hoovers y Dow Jones Factiva nos ayudaron a dimensionar los flujos de ingresos corporativos y a detectar variaciones anómalas. Esta lista es ilustrativa, no exhaustiva, ya que se consultaron muchas otras referencias públicas y de pago.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente de prevalencia a cohorte tratada convirtió la población adulta con diabetes de España en grupos de demanda de dispositivos. Los valores se sometieron a pruebas de estrés mediante consolidaciones ascendentes selectivas de proveedores de bombas de insulina y sensores de MCG. Las variables clave incluyen: (1) calendario de despliegue del reembolso de MCG, (2) crecimiento interanual de los diabéticos diagnosticados (~2,5%), (3) límites de precios de referencia de las tiras reactivas, (4) erosión del precio de venta promedio de los sensores y (5) participación hospitalaria en la colocación de bombas de insulina. La regresión multivariante, respaldada por el consenso de expertos, proyecta estos impulsores hasta 2030, y las brechas en los datos ascendentes se cubren mediante ratios de adopción calibrados de pares de la UE comparables.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de varianza de múltiples capas antes de la revisión por parte de personal sénior, y luego se comparan con totales independientes de envíos y volúmenes de licitaciones. El modelo se actualiza anualmente, con revisiones intermedias activadas por eventos materiales de política o tecnología.

Generando Confianza en Nuestra Línea de Base del Mercado de Dispositivos para Diabetes en España

Las estimaciones publicadas difieren porque las empresas eligen listas de dispositivos, definiciones de precios y cadencias de actualización variables.

Los principales factores de divergencia aquí incluyen la inclusión divergente de los reembolsos de tiras reactivas, las diferentes suposiciones sobre la vida útil de los sensores de MCG y si los autores incluyen los combos fármaco-dispositivo en los ingresos de dispositivos. El modelo de Mordor reporta las cifras del año en curso en USD constantes de 2024, utiliza los precios de licitación trimestrales del Ministerio de Sanidad y se actualiza cada doce meses, lo que explica las diferencias observadas.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 0,76 mil millones (2025) | ||

| USD 0,77 mil millones (2023) | Consultora Regional A | Año base más antiguo; excluye ajustes de margen de farmacia |

| USD 0,77 mil millones (2024) | Consultora Global B | Trata las tarifas de software de bolígrafos inteligentes como dispositivos |

| USD 0,44 mil millones (2022) | Libro de Datos de la Industria C | Limita el alcance únicamente al automonitoreo de glucosa en sangre y las bombas de insulina |

En resumen, el valor del mercado español que publicamos equilibra una selección transparente de variables con ciclos de actualización disciplinados, proporcionando a los responsables de la toma de decisiones una línea de base fiable y reproducible que se sitúa entre las perspectivas optimistas con gran peso en la cartera de proyectos y los recuentos conservadores de dispositivos heredados.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Dispositivos para Diabetes en España?

Se espera que el tamaño del Mercado de Dispositivos para Diabetes en España alcance los USD 0,76 mil millones en 2025 y crezca a una CAGR del 7,41% para llegar a USD 1,09 mil millones en 2030.

¿Qué segmento de producto se expande más rápido?

Los sistemas de Monitorización Continua de Glucosa son el segmento de más rápido crecimiento, registrando una CAGR del 8,4% hasta 2030 a medida que el reembolso en atención primaria amplía la cobertura.

¿Quiénes son los actores clave en el Mercado de Dispositivos para Diabetes en España?

Dexcom, Abbott, Novo Nordisk, Medtronic y Sanofi son las principales empresas que operan en el Mercado de Dispositivos para Diabetes en España.

¿Dónde es más baja la adopción de MCG y por qué?

Castilla-La Mancha rural y Extremadura muestran una adopción persistentemente baja debido a la escasa cobertura especializada, la banda ancha limitada y los ingresos familiares más bajos, lo que amplía la brecha de atención entre zonas urbanas y rurales.

Última actualización de la página el: