Tamaño y Participación del Mercado de Dispositivos Dentales en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

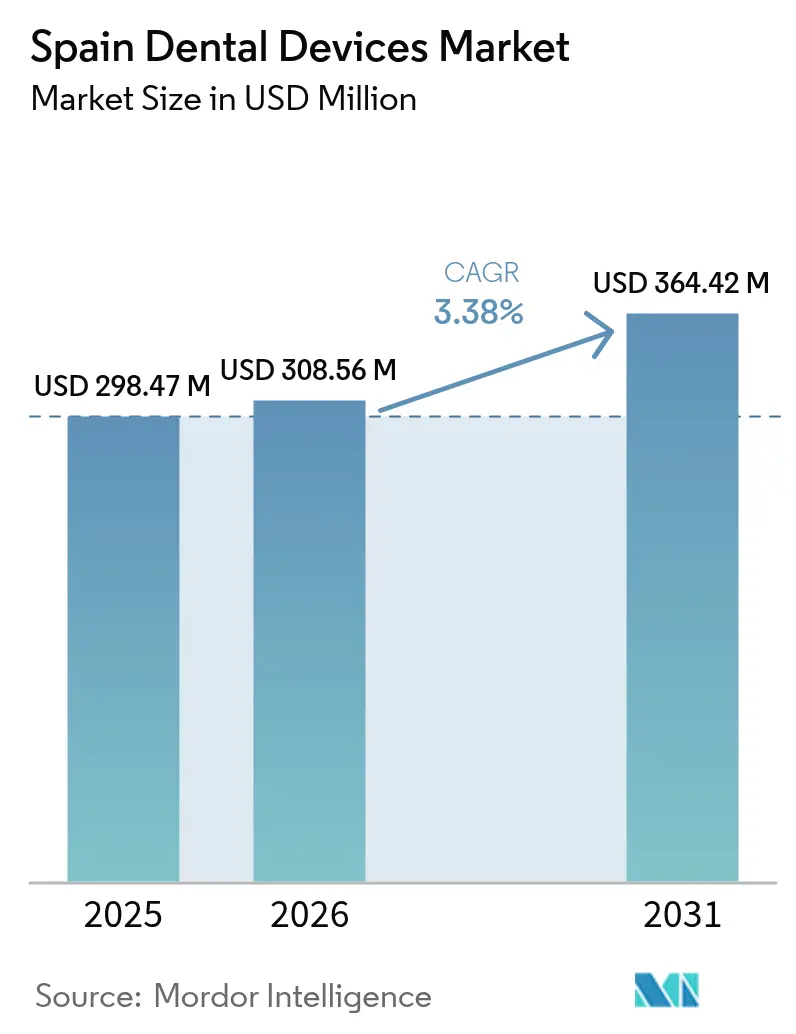

| Tamaño del mercado en el año base (2025) | 298.47 Millones de dólares |

| Tamaño del Mercado (2026) | 308.56 Millones de dólares |

| Tamaño del Mercado (2031) | 364.42 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Dentales en España por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos Dentales en España crezca de USD 298,47 millones en 2025 a USD 308,56 millones en 2026 y se prevé que alcance USD 364,42 millones en 2031 a una CAGR del 3,38% durante 2026-2031.

Una combinación de financiación del sector público, renovación tecnológica vinculada al cumplimiento del Reglamento de Dispositivos Médicos de la Unión Europea (EU-MDR) y una población que envejece de forma constante sostiene la demanda de nuevos sillones, sistemas de imagen y herramientas digitales de prostodoncia. La concentración urbana en Madrid, Cataluña y Valencia impulsa las ventas de equipos premium, ya que los ingresos de los hogares y la afluencia de turismo dental son más elevados allí. Los equipos terapéuticos mantienen su liderazgo gracias a las continuas mejoras en CAD/CAM e implantología, mientras que los consumibles se benefician del uso recurrente y de una mayor cobertura de seguros para adultos mayores. La consolidación entre cadenas de clínicas está comenzando a reducir los costes de adquisición, pero también está impulsando a las consultas independientes hacia modelos de suscripción que suavizan los flujos de caja. Los proveedores capaces de combinar hardware con software y formación mantienen una ventaja competitiva, y persisten oportunidades en diagnósticos guiados por inteligencia artificial que reducen el tiempo en el sillón y mejoran la rentabilidad del reembolso.

Conclusiones Clave del Informe

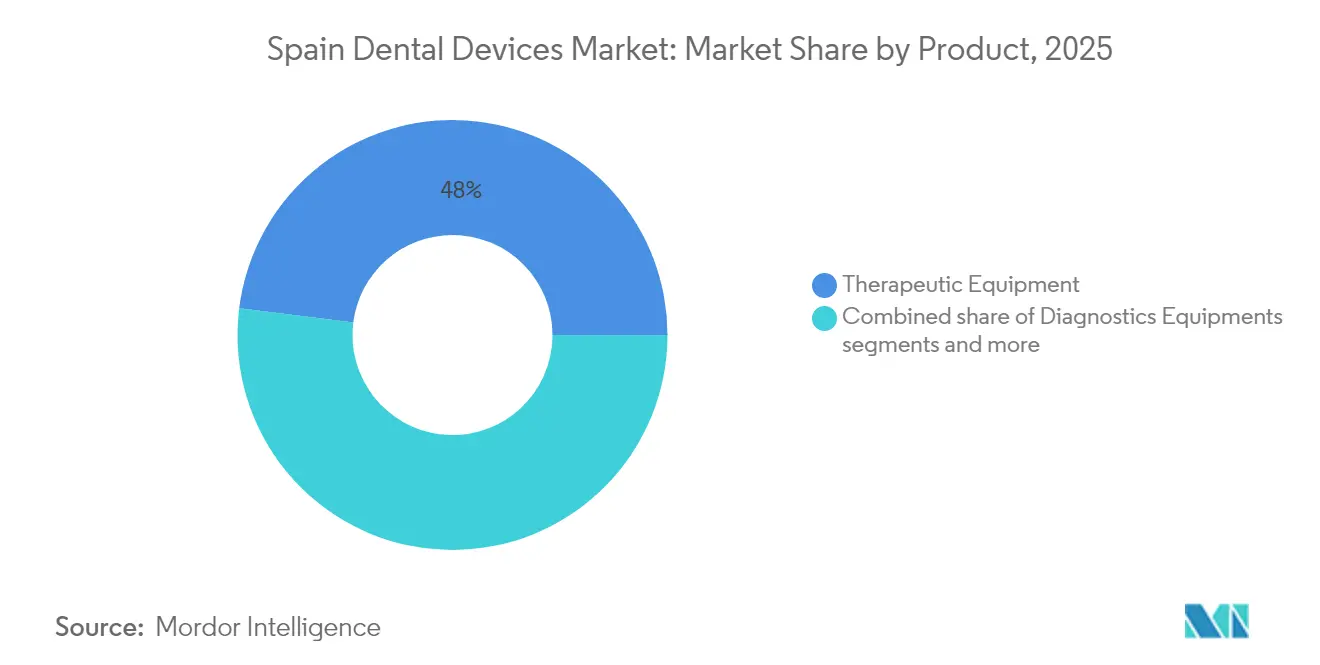

- Por producto, los equipos terapéuticos aseguraron el 48,02% de la participación del mercado de dispositivos dentales en España en 2025, mientras que se proyecta que los consumibles crezcan a una CAGR del 3,75% hasta 2031.

- Por tratamiento, los procedimientos prostodónticos mantuvieron una participación de ingresos del 33,28% en 2025 y se espera que registren la CAGR más rápida del 3,86% hasta 2031.

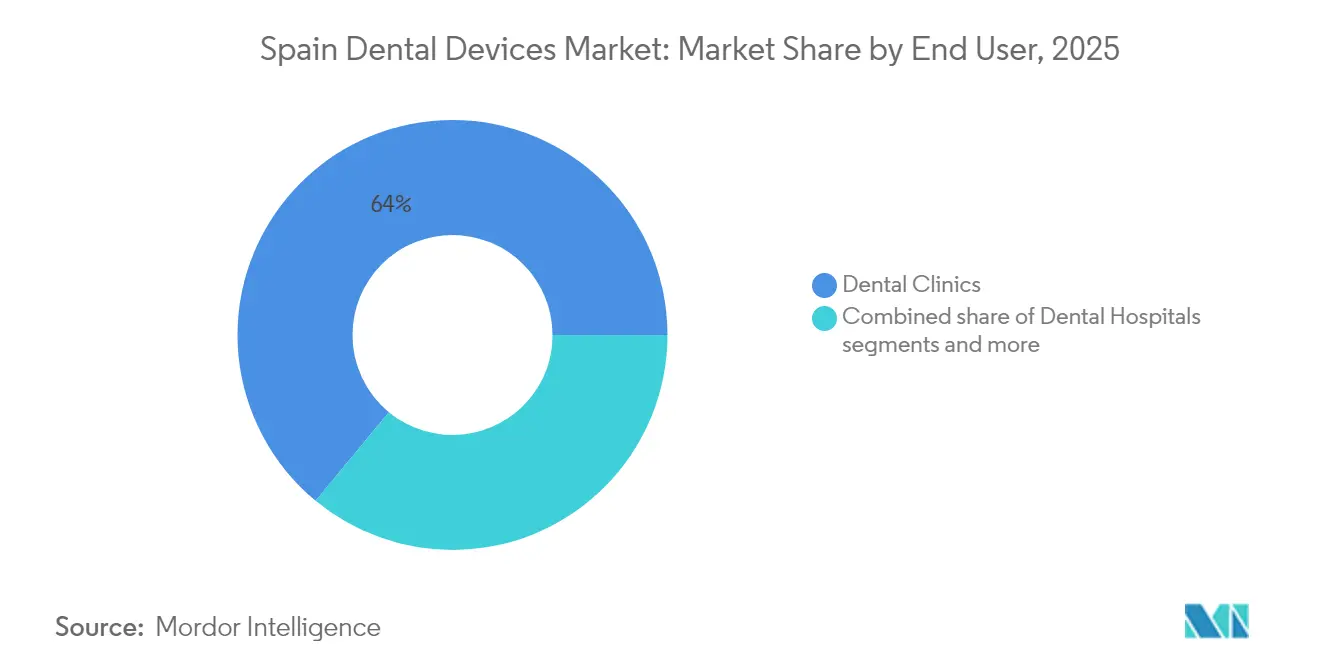

- Por usuario final, las clínicas dentales representaron el 64,02% del tamaño del mercado de dispositivos dentales en España en 2025; los institutos académicos se expandirán más rápidamente a una CAGR del 4,22% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Dentales en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido Envejecimiento de la Población Española que Aumenta la Demanda Prostodóntica | +0,8 | Nacional, con mayor concentración en Asturias, Castilla y León, Galicia | Medio plazo (~ 3-4 años) |

| Ampliación de la Cobertura Pública de Salud Bucodental para Niños y Adultos Vulnerables | +0,6 | Nacional, con implementación temprana en Andalucía, Cataluña, Madrid | Medio plazo (~ 3-4 años) |

| Afluencia de Turismo Dental que Impulsa las Ventas de Implantes de Alta Gama | +0,4 | Regiones costeras, Barcelona, Madrid, Valencia | Corto plazo (≤ 2 años) |

| Adquisiciones de Cadenas de Clínicas Españolas por Capital Privado que Impulsan la Compra Masiva | +0,5 | Centros urbanos, especialmente Madrid, Barcelona, Valencia | Medio plazo (~ 3-4 años) |

| Ciclo de Cumplimiento del EU-MDR que Desencadena la Sustitución de Equipos Obsoletos | +1,2 | Nacional, con mayor impacto en regiones con bases de equipos más antiguos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Envejecimiento de la Población Española que Aumenta la Demanda Prostodóntica

El grupo de mayores de 65 años en España alcanzó el 20,2% del total de residentes en 2025 y está en camino de superar el 26,5% en 2035. Este grupo demográfico utiliza reemplazos de múltiples dientes 3,2 veces más que los adultos más jóvenes, elevando el uso de equipos para fresadoras y escáneres intraorales. Los procedimientos de implantes y puentes ya representan el 33,50% de todos los tratamientos dentales, y las regiones donde los mayores superan el 25% de los habitantes —Asturias y Castilla y León— muestran la adopción más rápida de sistemas CAD/CAM. Las consultas especializadas en atención geriátrica reportaron un 18% más de gasto de capital durante 2024-2025. Los proveedores que combinan flujos de trabajo protésicos con impresión 3D en el sillón ganan terreno porque reducen los tiempos de entrega y los honorarios de laboratorio.

Ampliación de la Cobertura Pública de Salud Bucodental para Niños y Adultos Vulnerables

El plan nacional de salud bucodental obtuvo una financiación total de EUR 180 millones entre 2022 y 2024 y prioriza el diagnóstico y la atención preventiva en clínicas públicas. El gasto aumentó el volumen anual de pacientes en esas instalaciones en cerca de un 17% en 2024, lo que se tradujo en una mayor demanda de unidades de radiografía panorámica y sillones de tratamiento básicos. Las regiones pioneras como Andalucía y Cataluña realizaron pedidos masivos a través de licitaciones centrales que capturan descuentos en equipos del 12-18%. Los centros públicos prefieren dispositivos robustos con bajo coste total de propiedad, lo que lleva a los proveedores a ampliar los períodos de garantía. Para 2027, se prevé que el acceso a servicios dentales básicos aumente del 72% al 85% de la población[1]Fuente: Ministerio de Sanidad, "Plan de Salud Bucodental," La Moncloa, lamoncloa.gob.es .

Afluencia de Turismo Dental que Impulsa las Ventas de Implantes de Alta Gama

Aproximadamente 75.000 pacientes extranjeros viajan a España cada año para recibir tratamiento dental, gastando un promedio de EUR 2.800 por visita, todavía un 30-40% por debajo de los precios en el Reino Unido o Alemania. Los visitantes internacionales tienen 2,3 veces más probabilidades que los pacientes nacionales de elegir líneas de implantes premium combinadas con kits de cirugía guiada. Las clínicas de Barcelona, Valencia y Málaga invierten un 35% más en imagen CBCT y fresado en el sillón para atender a esta clientela. Las juntas de turismo municipales colaboran con asociaciones dentales para comercializar "vacaciones de sonrisa", lo que generó un aumento del 18% en los volúmenes de implantes en 2024 respecto al año anterior. La vinculación entre la hospitalidad y la programación clínica mantiene altas las tasas de utilización fuera de los ciclos de demanda local convencionales[2]Fuente: Instituto de Estudios Turísticos, "Turismo Dental en España 2025," cambridge.org .

Adquisiciones de Cadenas de Clínicas Españolas por Capital Privado que Impulsan la Compra Masiva

Los fondos de capital privado desplegaron EUR 1.130 millones en plataformas dentales en 2024, y las cadenas ahora gestionan el 35% de las consultas urbanas frente al 22% en 2020. Las oficinas de compras centralizadas negocian descuentos del 15-25% en radiología, esterilización y suites de software, reduciendo el coste de capital por sillón. Las cadenas estandarizan los equipos para simplificar la formación y el mantenimiento, lo que anima a los fabricantes a empaquetar el hardware con módulos de gestión de consultas basados en la nube. Las clínicas independientes responden uniéndose a grupos de compra o arrendando dispositivos para mantenerse competitivas en precio. Los grupos respaldados por capital privado suelen firmar acuerdos de suministro plurianuales, creando una visibilidad de demanda estable para los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aranceles de Importación sobre Dispositivos No Pertenecientes a la Unión Europea que Inflan los Precios al Usuario Final | -0,3 | Nacional, con mayor impacto en regiones dependientes de equipos importados | Medio plazo (~ 3-4 años) |

| Alto Coste de los Procedimientos Dentales | -0,7 | Nacional, con mayor efecto en regiones con ingresos medios más bajos | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Ciclo de Cumplimiento del EU-MDR que Desencadena la Sustitución de Equipos Obsoletos

El plazo límite de mayo de 2024 para la certificación del Reglamento de Dispositivos Médicos de la Unión Europea provocó un aumento interanual del 22% en el gasto de capital español en equipos dentales. Los dispositivos de clase IIa y IIb, como las cámaras intraorales y las unidades CBCT, se enfrentaron a requisitos de evidencia más estrictos; el 11% de las solicitudes fueron rechazadas, lo que obligó a realizar compras de sustitución. Las consultas aceleraron las actualizaciones para evitar interrupciones del servicio, favoreciendo los sistemas con actualizaciones de firmware remotas para mantenerse en cumplimiento. Los fabricantes equiparon a los representantes autorizados para gestionar los expedientes técnicos y los informes de vigilancia, lo que tranquiliza a los compradores que buscan soporte posventa. Se espera que la demanda se normalice una vez que la base instalada cumpla plenamente con la normativa en 2026.

Aranceles de Importación sobre Dispositivos No Pertenecientes a la Unión Europea que Inflan los Precios al Usuario Final

Los aranceles del 4,7-6,5% sobre sistemas de imagen y unidades CAD/CAM procedentes de fuera de la Unión Europea elevaron los precios al por menor entre un 7-9% entre 2023 y 2025. Las consultas más pequeñas retrasaron o cancelaron aproximadamente el 22% de las compras planificadas durante 2024 debido a los elevados costes iniciales. Algunos fabricantes asiáticos trasladaron el ensamblaje final a la Unión Europea para eludir los aranceles, aunque los gastos logísticos compensaron parcialmente los ahorros. Los compradores buscan cada vez más alternativas reacondicionadas, aunque la cobertura de garantía es más corta. Con el tiempo, los distribuidores locales pueden ampliar las ofertas de marca propia para mantener el margen mientras satisfacen la demanda sensible al precio.

Alto Coste de los Procedimientos Dentales

El gasto dental anual medio de bolsillo se mantiene cerca de EUR 500 por persona, y los implantes de un solo diente todavía cuestan entre EUR 1.000 y 3.000. Aproximadamente un tercio de los hogares pospone los trabajos de restauración complejos, lo que limita la utilización de dispositivos de alto valor. Esta brecha de asequibilidad alimenta un mercado de dos niveles: el 42% de las clínicas invierte en soluciones digitales, mientras que otras limitan las compras a equipos esenciales que sostienen la atención básica. Los productos financieros como el pago fraccionado y el equipamiento como servicio se están expandiendo, pero la adopción se retrasa en las zonas rurales. Sin un reembolso de seguros más amplio, las ventas de equipos premium podrían mantenerse un 30% por debajo de su potencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Equipos Terapéuticos Mantienen el Liderazgo, los Consumibles se Aceleran

Los equipos terapéuticos retuvieron el 48,02% de la participación del mercado de dispositivos dentales en España en 2025, lo que refleja su papel vital en los procedimientos cotidianos y la generación de ingresos. Los sistemas CAD/CAM registraron un salto de adopción anual del 18% a medida que los clínicos demandaban fresado interno para reducir los tiempos de entrega de laboratorio. Los equipos de diagnóstico, que representaron aproximadamente el 28% de los ingresos, se beneficiaron de la sustitución impulsada por el EU-MDR, con las unidades de radiología extraoral mostrando el mayor crecimiento en pedidos. Los consumibles dentales contribuyeron con valores de ticket más pequeños, pero registraron la perspectiva de CAGR más rápida del 3,75%, impulsada por implantes recurrentes, cementos y suministros de alineadores.

El creciente uso de implantes —un 60,5% más desde que el seguro amplió la cobertura para personas mayores— apoya ciclos de reposición constantes para materiales de impresión y biomateriales. Los proveedores de equipos ahora incluyen kits de inicio con las compras de implantes para asegurar contratos de consumibles a largo plazo. En paralelo, las resinas de impresión 3D ganan terreno porque la fabricación aditiva en el sillón acorta la entrega de días a horas. Los institutos académicos de España adquieren bloques de simulación y cabezas fantasma a mayor cadencia, creando demanda adyacente de pequeños instrumentos. En general, la ampliación de las indicaciones clínicas para la cirugía mínimamente invasiva garantiza que las herramientas terapéuticas y sus consumibles mantengan un crecimiento interrelacionado en el mercado de dispositivos dentales en España.

Por Tratamiento: La Prostodoncia Lidera Tanto en Escala como en Dinamismo

Los trabajos prostodónticos representaron el 33,28% de los ingresos de 2025 y se proyecta que crezcan un 3,86% anualmente, convirtiéndola en la líder dual entre las categorías de tratamiento. Las restauraciones sobre implantes constituyen el 62% del volumen prostodóntico y han evolucionado rápidamente hacia componentes de circonio, que registraron una adopción un 28% mayor en 2024 debido a sus cualidades estéticas y antibacterianas. La endodoncia le siguió con aproximadamente un 27% de participación, renovada por limas rotatorias que reducen el tiempo en el sillón en un 35%. La ortodoncia, aunque más pequeña, está experimentando una revolución de alineadores transparentes, con alineadores que ahora representan el 70% de los nuevos casos frente al 59% de hace cuatro años.

La periodoncia asistida por láser sigue siendo un nicho estable, pero registra una adopción anual del 22% en láseres de tejidos blandos a medida que las clínicas apuntan a una curación más rápida y mayor comodidad del paciente. Las herramientas de diagnóstico con inteligencia artificial que detectan la enfermedad periodontal temprana durante los escaneos de rutina podrían expandir este segmento. Para la endodoncia, las mejoras en la precisión del localizador de ápices reducen las tasas de retratamiento y justifican la inversión a pesar del reembolso moderado. En conjunto, estos cambios posicionan a la prostodoncia como el principal motor de ingresos incrementales, asegurando la prioridad en el gasto de capital en el tamaño del mercado de dispositivos dentales en España en el futuro previsible.

Por Usuario Final: Las Clínicas Dominan, la Academia Crece Rápidamente

Las clínicas dentales controlaron el 64,02% del tamaño del mercado de dispositivos dentales en España en 2025 gracias al modelo de atención financiado de forma privada en España. Aproximadamente el 75% de las clínicas emplea ahora al menos un flujo de trabajo digital, frente al 58% en 2022, lo que señala la aceptación generalizada de los flujos de trabajo de imagen a diseño. Las cadenas consolidadas, respaldadas por capital privado, operan una creciente red de más de 300 centros y estandarizan las configuraciones de sillones para mayor eficiencia en el mantenimiento.

Los centros académicos y de investigación, aunque más pequeños, se expandirán a una CAGR del 4,22%. Las subvenciones gubernamentales aumentaron los presupuestos de equipos en un 18% en 2024, con el objetivo de dotar de laboratorios de simulación e imagen avanzada para la formación de estudiantes. Los hospitales dentales representan aproximadamente el 20% de los ingresos e invierten principalmente en complejos quirúrgicos que atienden casos maxilofaciales. A medida que la cobertura del seguro público se amplía, estos hospitales podrían absorber el exceso de demanda de las consultas privadas, estimulando las compras de unidades operatorias de múltiples sillones. En conjunto, la diversificación de los usuarios finales protege a los proveedores de las fluctuaciones cíclicas, manteniendo una demanda de base sólida en el mercado de dispositivos dentales en España.

Análisis Geográfico

Madrid, Cataluña y Valencia generaron conjuntamente la mayor parte del valor de mercado en 2025, ya que su gasto dental per cápita fue un 28% superior a la media nacional. Madrid por sí sola capturó el 22,06% gracias a la fortaleza de las cadenas corporativas y las clínicas universitarias, que destinan un 35% más a dispositivos de alta especificación que las independientes. La amplia base industrial de Cataluña apoya a los productores locales de pequeños instrumentos, alimentando un ecosistema de abastecimiento regional.

Las regiones costeras, por su parte, aprovechan el fuerte turismo entrante. Andalucía y Valencia documentaron un aumento del 18% en el flujo de pacientes extranjeros durante 2024, lo que impulsó notablemente las compras de implantes premium. Los proveedores suelen introducir primero los escáneres CBCT insignia en estas áreas porque las clínicas allí se comparan con sus pares globales.

En contraste, las provincias rurales gastan un 40% menos por consulta, frenadas por los menores ingresos y la menor densidad de clínicas. Sin embargo, las regiones del centro-norte como Castilla y León se enfrentan a una población que envejece rápidamente, lo que impulsa un aumento del 23% en los procedimientos relacionados con implantes desde 2022. Las unidades dentales móviles financiadas por los gobiernos regionales tienen como objetivo cerrar las brechas de acceso, y adquieren máquinas de rayos X portátiles que cumplen con el EU-MDR. Con el tiempo, si la conectividad de banda ancha continúa mejorando, la teledentistería puede reducir las disparidades tecnológicas en toda España, sosteniendo la demanda latente de cámaras intraorales y plataformas de datos seguras dentro del mercado de dispositivos dentales en España.

Panorama Competitivo

Los fabricantes internacionales Dentsply Sirona, Straumann Group y Henry Schein mantuvieron colectivamente menos del 50% de los ingresos en 2024, lo que subraya un ámbito moderadamente concentrado. Su fortaleza radica en las ofertas integradas: las soluciones digitales de Straumann ahora contribuyen al 5% de las ventas en la región EMEA, frente al 3,2% hace dos años, lo que evidencia el dinamismo en la implantología guiada por escáner. Dentsply Sirona se asocia con empresas de software para integrar sistemas de gestión de consultas en la nube en los paquetes de sillones, asegurando flujos recurrentes de consumibles.

Los especialistas de tamaño mediano se abren camino a través de la profundidad tecnológica y la agilidad en el servicio. ACTEON destaca en imagen de alta definición y prospera gracias al soporte posventa premium, mientras que Klockner Implant System aprovecha el valor de marca nacional en componentes de implantes. Los distribuidores españoles aseguran licencias territoriales exclusivas para crear barreras competitivas y proporcionar reparaciones locales, un factor decisivo para las consultas de un solo sillón reacias a enfrentar tiempos de inactividad.

Los modelos de negocio están cambiando: aproximadamente el 28% del nuevo hardware en 2024 fue arrendado o adquirido mediante paquetes de suscripción, frente al 17% en 2022. Los proveedores se benefician de ingresos predecibles y las clínicas preservan el efectivo. Los diagnósticos habilitados por inteligencia artificial representan un espacio en blanco, donde los primeros participantes reportan un coste de adquisición de clientes un 35% menor que el de los equipos tradicionales. A medida que las cadenas respaldadas por capital privado persiguen una escala paneuropea, las alianzas de adquisición transfronteriza podrían alterar aún más la dinámica de negociación en el mercado de dispositivos dentales en España.

Líderes del Sector de Dispositivos Dentales en España

3M

Straumann Holding AG

Dentsply Sirona

Zimmer Biomet

Henry Schein Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Straumann Group introdujo el sistema de rendimiento dental iEXCEL en España, optimizando los flujos de trabajo mediante un único kit de implante Straumann

- Septiembre de 2024: Alantra Private Equity Fund IV adquirió 13 laboratorios dentales españoles, señalando el continuo apetito del capital privado Alantra

Alcance del Informe del Mercado de Dispositivos Dentales en España

Según el alcance del informe, los dispositivos dentales son las herramientas utilizadas por los profesionales dentales para proporcionar tratamientos dentales. Incluyen herramientas para examinar, manipular, tratar, restaurar y extraer dientes y las estructuras orales circundantes. Los instrumentos estándar son los instrumentos utilizados para examinar, restaurar y extraer dientes y manipular tejidos. El mercado de dispositivos dentales en España está segmentado por Tipo de Producto (Equipos Generales y de Diagnóstico, Consumibles Dentales y Otros Dispositivos Dentales), Tratamiento (Ortodóntico, Endodóntico, Periodontal, Prostodóntico) y Usuarios Finales (Hospitales, Clínicas y Otros Usuarios Finales). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Equipos de Diagnóstico | Láser Dental | Láseres de Tejidos Blandos |

| Láseres de Tejidos Duros | ||

| Equipos de Radiología | Equipos de Radiología Extraoral | |

| Equipos de Radiología Intraoral | ||

| Sillón Dental y Equipos | ||

| Equipos Terapéuticos | Piezas de Mano Dentales | |

| Sistemas de Electrocirugía | ||

| Sistemas CAD/CAM | ||

| Equipos de Fresado | ||

| Máquina de Colado | ||

| Otros Equipos Terapéuticos | ||

| Consumibles Dentales | Biomateriales Dentales | |

| Implantes Dentales | ||

| Coronas y Puentes | ||

| Otros Consumibles Dentales | ||

| Otros Dispositivos Dentales | ||

| Ortodóntico |

| Endodóntico |

| Periodontal |

| Prostodóntico |

| Hospitales Dentales |

| Clínicas Dentales |

| Institutos Académicos y de Investigación |

| Por Producto | Equipos de Diagnóstico | Láser Dental | Láseres de Tejidos Blandos |

| Láseres de Tejidos Duros | |||

| Equipos de Radiología | Equipos de Radiología Extraoral | ||

| Equipos de Radiología Intraoral | |||

| Sillón Dental y Equipos | |||

| Equipos Terapéuticos | Piezas de Mano Dentales | ||

| Sistemas de Electrocirugía | |||

| Sistemas CAD/CAM | |||

| Equipos de Fresado | |||

| Máquina de Colado | |||

| Otros Equipos Terapéuticos | |||

| Consumibles Dentales | Biomateriales Dentales | ||

| Implantes Dentales | |||

| Coronas y Puentes | |||

| Otros Consumibles Dentales | |||

| Otros Dispositivos Dentales | |||

| Por Tratamiento | Ortodóntico | ||

| Endodóntico | |||

| Periodontal | |||

| Prostodóntico | |||

| Por Usuario Final | Hospitales Dentales | ||

| Clínicas Dentales | |||

| Institutos Académicos y de Investigación | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Dispositivos Dentales en España?

El tamaño del Mercado de Dispositivos Dentales en España es de USD 308,56 millones en 2026 y se proyecta que alcance USD 364,42 millones en 2031.

¿Qué categoría de producto genera más ingresos?

Los equipos terapéuticos lideran con una participación de mercado del 48,02% en 2025, impulsados por las continuas mejoras en sistemas CAD/CAM y de implantes.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que el mercado crezca a una CAGR del 3,38% entre 2026 y 2031.

¿Qué segmento de tratamiento se expande más rápidamente?

Los procedimientos prostodónticos muestran la tasa de crecimiento más alta con una CAGR del 3,86% debido al aumento de la demanda de implantes entre los adultos mayores.

Última actualización de la página el: