Tamaño y Cuota del Mercado de Pagos en Tiempo Real de España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

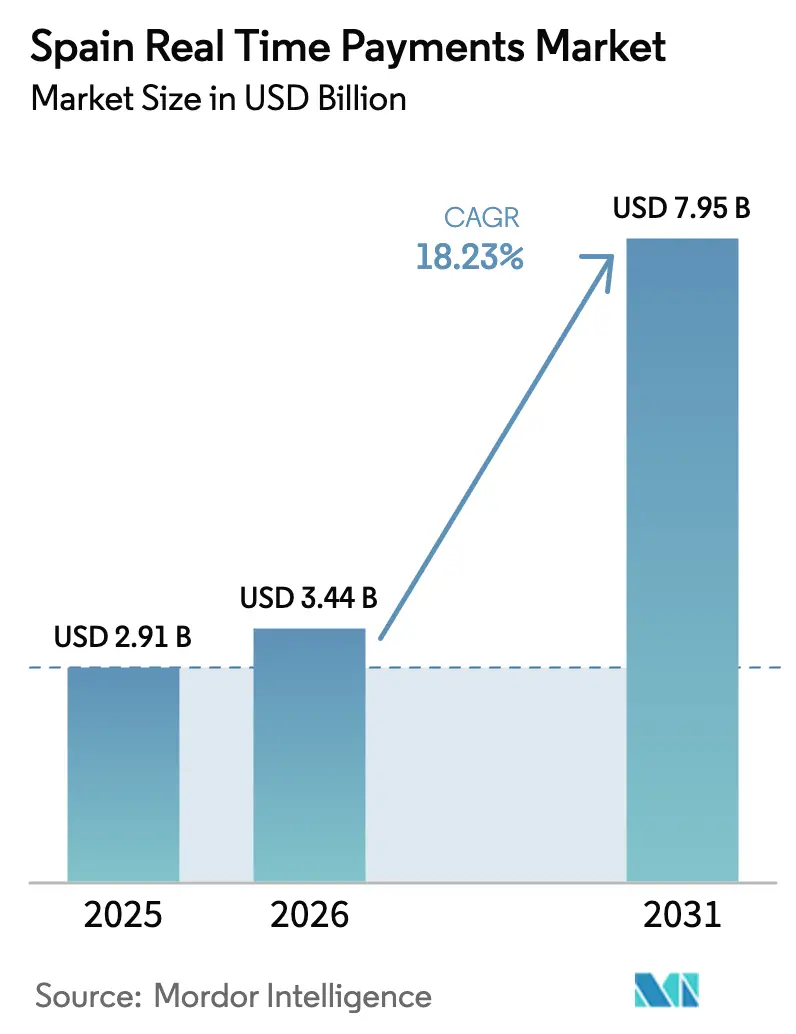

| Tamaño del mercado en el año base (2025) | 2.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.23% CAGR |

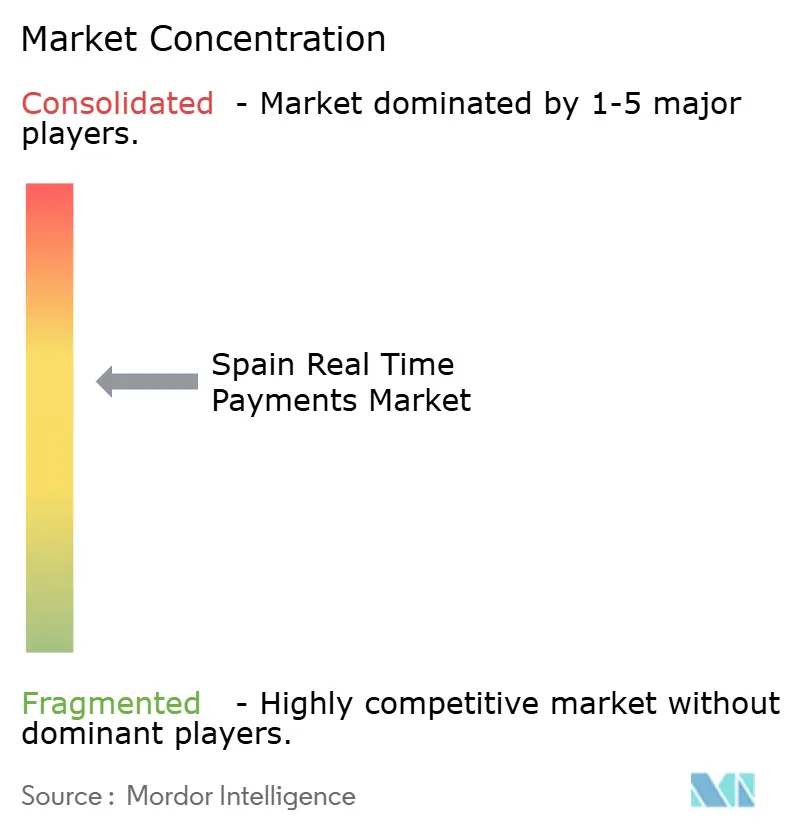

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos en Tiempo Real de España por Mordor Intelligence

Se espera que el tamaño del mercado de pagos en tiempo real de España crezca de USD 2,91 mil millones en 2025 a USD 3,44 mil millones en 2026 y se prevé que alcance USD 7,95 mil millones en 2031 a una CAGR del 18,23% durante el período 2026-2031. La rápida expansión refleja una penetración del 53% en transferencias instantáneas en España, muy por encima del promedio europeo del 15%. Las normas de Transferencia Instantánea SEPA obligatorias vigentes desde enero de 2025, los límites de comisiones que equiparan las transferencias instantáneas con las transferencias de crédito ordinarias, y la temprana migración a ISO-20022 generan fuertes presiones de cumplimiento normativo que favorecen los canales de pago instantáneo. [1]Comisión Europea, "Reglamento (UE) 2023/xxxx sobre Pagos Instantáneos," ec.europa.eu La demanda de los comerciantes de pagos cuenta a cuenta (A2A), la ubicuidad móvil habilitada por 5G y el auge de las asociaciones entre fintechs y bancos refuerzan aún más el crecimiento. La modernización en la nube entre los bancos de nivel medio, junto con iniciativas de alcance doméstico y transfronterizo como EuroPA, amplía los volúmenes susceptibles de captura e intensifica la competencia. Sin embargo, el fraude como servicio y los núcleos heredados fragmentados moderan el impulso y configuran las prioridades de inversión ajustadas al riesgo.

Conclusiones Clave del Informe

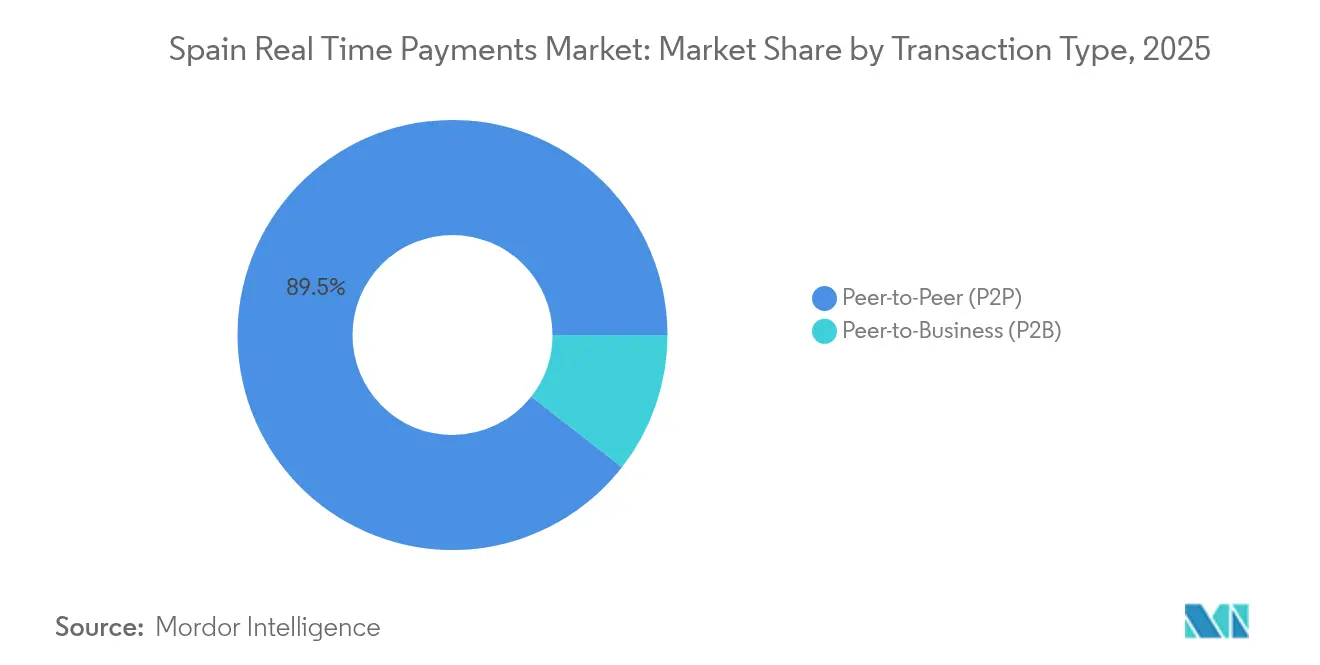

- Por tipo de transacción, las transferencias entre particulares lideraron con una cuota de ingresos del 89,45% en 2025, mientras que se prevé que las transacciones de particular a empresa se expandan a una CAGR del 18,87% hasta 2031.

- Por componente, las plataformas representaron el 67,25% de los ingresos de 2025; los servicios registran la CAGR proyectada más alta del 19,98% hasta 2031.

- Por modelo de implementación, la nube captó el 54,70% de los ingresos de 2025 y crece a una CAGR del 18,96% hasta 2031.

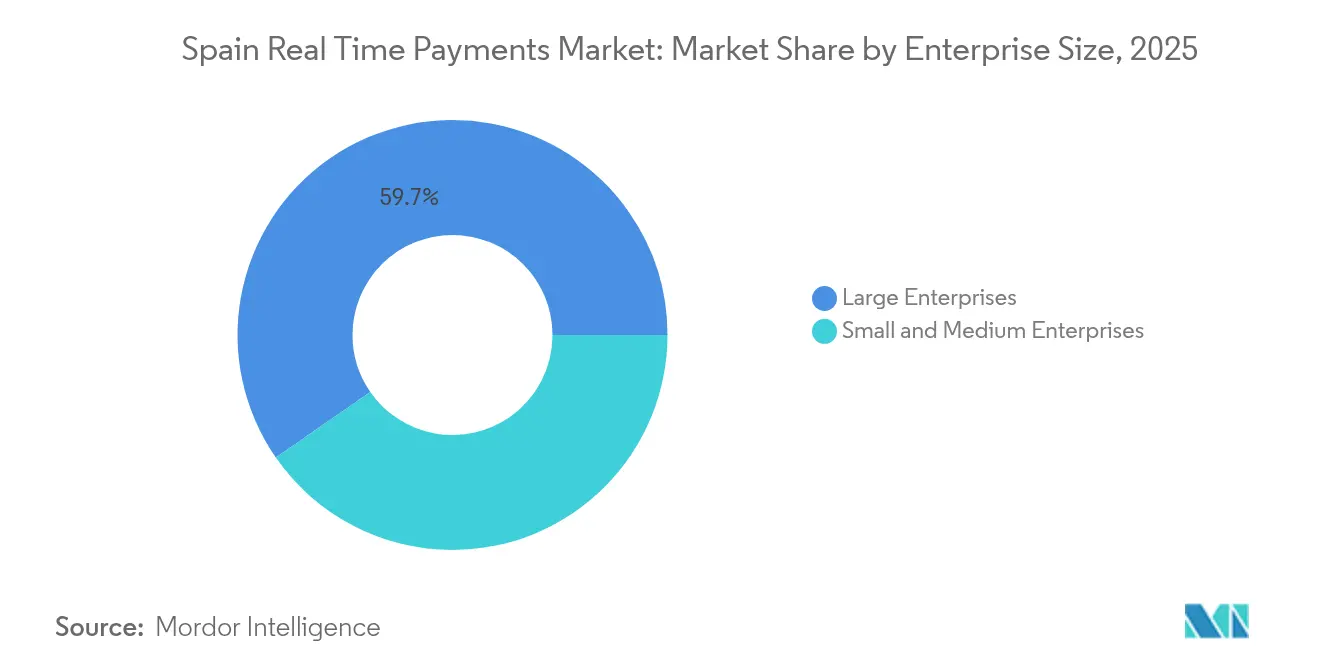

- Por tamaño de empresa, las grandes empresas representaron el 59,65% del valor de mercado en 2025, mientras que las pymes muestran el crecimiento más rápido a una CAGR del 19,74%.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 35,62% de la cuota en 2025; el sector gubernamental y público avanza a una CAGR del 20,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos en Tiempo Real de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Penetración de Teléfonos Inteligentes junto con el Despliegue del 5G | +3.2% | Nacional, con ganancias tempranas en Madrid, Barcelona y Valencia | Medio plazo (2-4 años) |

| Transición de los Comerciantes Españoles al Pago Cuenta a Cuenta en el Punto de Venta | +4.1% | Nacional, concentrado en centros de distribución minorista | Corto plazo (≤ 2 años) |

| La Regulación Obligatoria de Transferencia Instantánea SEPA Impulsa el Mercado | +5.8% | A escala de la UE, España adoptante temprana | Corto plazo (≤ 2 años) |

| La Migración a ISO-20022 Desbloquea Casos de Uso de Pagos en Tiempo Real con Datos Enriquecidos | +2.9% | Global, España líder en implementación | Largo plazo (≥ 4 años) |

| Auge de las Asociaciones entre Fintechs y Bancos para Pagos Salariales Instantáneos y a Trabajadores de la Economía Colaborativa | +2.4% | Nacional, centros urbanos a la cabeza | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de Teléfonos Inteligentes junto con el Despliegue del 5G

Telefonica alcanzó una cobertura 5G del 90% en 1.500 municipios a principios de 2025, proporcionando velocidades de hasta 1.600 Mbps que permiten el procesamiento de pagos con latencia ultrabaja. El alto uso de teléfonos inteligentes encaja perfectamente con el lanzamiento de Bizum Pay con NFC, posicionando la adopción basada en el móvil incluso cuando el 66% de los pagos presenciales seguían siendo en efectivo en 2024. [2]Stripe, "Informe de Pagos de España 2024," stripe.com En conjunto, las mejoras de red y la innovación en aplicaciones fomentan una rápida aceptación en el comercio minorista y allanan el camino para una adopción más amplia del mercado de pagos en tiempo real de España. El liderazgo de España en 5G Autónomo, junto con Alemania y Austria, consolida la base de infraestructura para futuros casos de uso.

Transición de los Comerciantes Españoles al Pago Cuenta a Cuenta en el Punto de Venta

Redsys procesó EUR 505 mil millones (USD 545,4 mil millones) a través de 1,5 millones de terminales de punto de venta en 2024, ilustrando el potencial de integración inmediata de pagos cuenta a cuenta. La integración de Bizum en Amazon y los más de 50.000 comerciantes que aceptan el servicio —un 19% más que el año anterior— señalan una dinámica de punto de inflexión. Las tarjetas sin contacto ya representan el 67% de las transacciones, lo que facilita la transición conductual al pago instantáneo cuenta a cuenta. La oferta de punto de venta sin comisiones de Banco Santander para nuevos comerciantes elimina la fricción de costes. Estos desarrollos aceleran la penetración del mercado de pagos en tiempo real de España en los entornos minoristas.

La Regulación Obligatoria de Transferencia Instantánea SEPA Impulsa el Mercado

El reglamento de la UE que entró en vigor el 9 de enero de 2025 exige transferencias en euros en menos de 10 segundos y paridad de comisiones con las transferencias de crédito ordinarias. [3]Comisión Europea, "Reglamento (UE) 2023/xxxx sobre Pagos Instantáneos," ec.europa.eu CaixaBank eliminó las comisiones de transferencia instantánea para todos los clientes desde enero de 2025, poniendo de relieve los movimientos competitivos impulsados por el cumplimiento normativo. Los plazos de presentación de informes se aplazaron hasta abril de 2026, pero las inversiones en infraestructura se dispararon mientras los bancos competían por cumplir los estándares de mensajería y de marca de tiempo. La cuota del 53% de transferencias instantáneas de España permite a las instituciones locales aprovechar la normativa para obtener ventaja en los servicios transfronterizos.

La Migración a ISO-20022 Desbloquea Casos de Uso de Pagos en Tiempo Real con Datos Enriquecidos

Los datos estructurados mejoran la conciliación automatizada y la elaboración de informes regulatorios, respaldando los mandatos de facturación electrónica para empresas con una facturación superior a EUR 8 millones (USD 8,64 millones). El plan «Cosmos» de CaixaBank, dotado con EUR 5 mil millones (USD 5,4 mil millones), financia el cumplimiento normativo y el análisis de datos, subrayando su importancia estratégica. La mensajería enriquecida también respalda los recorridos de usuarios de múltiples países de EuroPA, alineando las capacidades del mercado de pagos en tiempo real de España con las expectativas futuras de alcance transfronterizo. [4]Consejo Europeo de Pagos, "Guía de Migración a ISO-20022," europeanpaymentscouncil.eu

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Fraude como Servicio dirigido a los Canales de Pagos en Tiempo Real | -2.8% | Nacional, las zonas urbanas son las más afectadas | Corto plazo (≤ 2 años) |

| Sistemas Bancarios Centrales Heredados Fragmentados entre los Bancos Españoles de Nivel Medio | -1.9% | Nacional, bancos regionales concentrados | Medio plazo (2-4 años) |

| Límites a las Comisiones de Procesamiento que Presionan los Márgenes de los Proveedores de Servicios de Pago | -1.6% | Nacional, afecta a todos los proveedores de servicios de pago | Corto plazo (≤ 2 años) |

| Retraso en la Incorporación de Comerciantes por Cuellos de Botella en el KYC | -1.2% | Nacional, el sector de las pymes es el más afectado | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Fraude como Servicio dirigido a los Canales de Pagos en Tiempo Real

Ocho de cada diez españoles reportaron intentos de estafa en 2024, y el 7% perdió al menos EUR 5.000 (USD 5.400) mediante fraude en pagos en tiempo real. La irrevocabilidad en tiempo real comprime las ventanas de detección del fraude, instando a los bancos a adoptar modelos híbridos de aprendizaje automático y análisis de grafos. La amenaza incrementa la demanda de servicios seguros dentro del mercado de pagos en tiempo real de España, donde el 63% de los usuarios solicita una protección bancaria más sólida.

Sistemas Bancarios Centrales Heredados Fragmentados entre los Bancos Españoles de Nivel Medio

Si bien los grandes prestamistas financian programas digitales multimillonarios, las entidades regionales más pequeñas tienen dificultades para cumplir los mandatos de procesamiento en 10 segundos, lo que ralentiza el despliegue general del mercado de pagos en tiempo real de España. Los servicios gestionados basados en la nube cubren cada vez más las brechas de capacidad, aunque los costes de integración y cumplimiento normativo pesan sobre los presupuestos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transacción: El Dominio P2P se Enfrenta a la Disrupción del B2B

Las transferencias entre particulares controlaron el 89,45% de los ingresos de 2025, lo que refleja los 1.000 millones de transacciones anuales de Bizum. Sin embargo, se prevé que el subsegmento de pago de particular a empresa se expanda a una CAGR del 18,87% a medida que los comerciantes implementen el pago cuenta a cuenta instantáneo. Este cambio diversifica el tamaño del mercado de pagos en tiempo real de España al ampliar los casos de uso hacia el comercio minorista y los servicios. El P2P transfronterizo a través de EuroPA conecta a 50 millones de usuarios en España, Italia y Portugal, profundizando los efectos de red.

La sólida familiaridad de los consumidores sustenta un volumen P2P resistente; sin embargo, la adopción de pagos cuenta a cuenta por parte de los comerciantes duplica las compras en línea de Bizum hasta 30 millones en 2024, valoradas en EUR 1,65 mil millones (USD 1.782 millones). A medida que las pymes se digitalizan a gran velocidad, la conveniencia del P2B y la menor tasa de intercambio comienzan a erosionar el dominio de las tarjetas, reforzando las perspectivas de crecimiento en todo el mercado de pagos en tiempo real de España.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Componente: El Crecimiento de los Servicios Supera a las Inversiones en Plataformas

Las plataformas aún representan el 67,25% del gasto de 2025, pero los servicios proyectan una CAGR del 19,98% hasta 2031, ya que los bancos priorizan el análisis del fraude y la asistencia en materia de cumplimiento normativo. El seguimiento externalizado ayuda a los bancos de nivel medio a alcanzar la preparación para ISO-20022 y a gestionar las obligaciones de liquidación durante las 24 horas del día, los 7 días de la semana. El consiguiente gasto operativo eleva la cuota de los servicios dentro de las previsiones del tamaño del mercado de pagos en tiempo real de España.

Las prórrogas de los plazos de la Autoridad Bancaria Europea para la elaboración de informes armonizados impulsan ahora la demanda de consultoría para actualizar los sistemas. Las soluciones de fraude impulsadas por IA, ejemplificadas por el despliegue de Cosmos de CaixaBank, diferencian a los proveedores a medida que se intensifican las amenazas de fraude. La combinación de componentes señala un cambio desde la construcción inicial de plataformas hacia capas de servicios de valor añadido.

Por Modo de Implementación: La Migración a la Nube Acelera la Modernización

La nube mantiene el 54,70% de los ingresos y crece a una CAGR del 18,96%, lo que refleja los beneficios de coste y escalabilidad para los canales de pago instantáneo. Las instituciones de nivel medio aprovechan la nube para evitar el gasto en inmovilizado para las actualizaciones de núcleo bancario exigidas por las normas SEPA, impulsando las ganancias de cuota del mercado de pagos en tiempo real de España para los proveedores de nube. La implementación local mantiene el 45,30% de cuota entre los principales bancos que priorizan los controles de seguridad internos.

Las empresas fintech emergentes como Silbo Money emplean un diseño nativo en la nube para escalar rápidamente entre los 35 millones de usuarios españoles de WhatsApp. La amplia cobertura 5G de Telefonica garantiza la resiliencia de la conectividad, reforzando la adopción de la nube para las cargas de trabajo de pago sensibles a la latencia.

Por Tamaño de Empresa: La Digitalización de las Pymes Impulsa el Crecimiento más Rápido

Las grandes empresas generan actualmente el 59,65% del valor de mercado gracias a sus complejas necesidades de tesorería. No obstante, se prevé que las pymes crezcan a una CAGR del 19,74% a medida que los límites de comisiones, los precios freemium y las plataformas en la nube reducen las barreras de entrada. La facturación electrónica obligatoria para empresas con una facturación superior a EUR 8 millones acelera la adopción digital, consolidando la demanda de soluciones preparadas para ISO-20022 dentro del mercado de pagos en tiempo real de España.

Los obstáculos para la adopción por parte de las pymes —escasez de competencias y costes de integración— se están atenuando mediante paquetes de software como servicio y asociaciones con fintechs. Las transferencias instantáneas sin comisiones de CaixaBank también ayudan a nivelar las estructuras de costes para las pequeñas empresas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Usuario Final: El Sector Gubernamental Lidera la Transformación Digital

El comercio minorista y el comercio electrónico representaron el 35,62% de la cuota en 2025; sin embargo, el sector gubernamental y público está en camino de registrar una CAGR del 20,95% hasta 2031. El lanzamiento en abril de 2025 de la aplicación de identificación digital MiDNI integra los pagos en los servicios ciudadanos. El volumen de facturación electrónica en la contratación pública supera los 12 millones anuales, fomentando la demanda de liquidación instantánea.

Las empresas de servicios públicos de energía y telecomunicaciones despliegan pagos en tiempo real para agilizar la facturación, como lo demuestra Iberdrola España al habilitar pagos con tarjeta en 3.200 estaciones de carga (el 40% de su red). El BFSI sigue siendo un adoptante central debido a los imperativos regulatorios, mientras que la sanidad está preparada para seguir el mismo camino a medida que los pagos digitales en salud maduran.

Análisis Geográfico

El liderazgo del mercado de pagos en tiempo real de España se sustenta en una penetración del 53% en transferencias instantáneas, habilitada por la base de usuarios de Bizum y la cobertura 5G a escala nacional. Redsys procesa el equivalente a USD 545,4 mil millones anuales a través de 1,5 millones de dispositivos de punto de venta, lo que ilustra la disponibilidad de una infraestructura comercial lista para su uso. La huella 5G del 90% de Telefonica en 1.500 municipios sustenta el uso ubicuo de los pagos en tiempo real móviles.

La integración europea amplía el alcance: el enlace EuroPA conecta a 186 instituciones y 50 millones de usuarios en España, Italia y Portugal, permitiendo transferencias instantáneas basadas en número de teléfono y posicionando a España como centro regional. El esquema de transferencia con una sola pata activa de Banco Santander extiende aún más la capacidad de pagos instantáneos a destinos fuera de la UE. Los límites de comisiones SEPA armonizados eliminan la fricción de costes a través de las fronteras, mejorando la competitividad del mercado de pagos en tiempo real de España.

Los bancos españoles también tienen una presencia significativa en América Latina, lo que ofrece opcionalidad para la futura expansión de corredores. Con el 93% de los consumidores cómodos realizando pagos en tiempo real a nivel doméstico y el 90% recibiéndolos, España se erige en un modelo de referencia para los mercados en transición desde sistemas centrados en tarjetas.

Panorama regulatorio

Los pagos en tiempo real en España operan bajo marcos de pagos de la UE y nacionales, con el Banco de España supervisando los sistemas de pago e Iberpay operando la infraestructura de compensación minorista SNCE que respalda el procesamiento de Transferencia Instantánea SEPA (SCT Inst). A nivel nacional, el Real Decreto-ley 19/2018 (transposición de la PSD2) sustenta la regulación de servicios de pago y los requisitos de autorización de PSP para proveedores activos en transferencias instantáneas.

El Reglamento de Pagos Instantáneos de la UE (Reglamento (UE) 2024/886) eleva los requisitos de cumplimiento para los PSP de la eurozona al exigir que los proveedores que ofrecen transferencias de crédito ordinarias en euros también ofrezcan transferencias de crédito instantáneas, con cargos que no superen los de las transferencias de crédito estándar. En paralelo, el Consejo Europeo de Pagos actualizó el reglamento del esquema SCT Inst (versión 1.1 de 2025), vigente a partir del 5 de octubre de 2025, endureciendo los requisitos del esquema, incluidas las prácticas de tiempo de ejecución y mensajería/formato. En España, estas actualizaciones se integran en las hojas de ruta de implementación de los PSP y en las pruebas de interoperabilidad.

Análisis de la cadena de valor

La cadena de valor de los pagos en tiempo real en España comienza con los usuarios finales (consumidores, pymes, empresas y entidades públicas) que inician transferencias de crédito instantáneas a través de interfaces bancarias y fintech, capas proxy (especialmente Bizum) y sistemas de aceptación de comercios. Las solicitudes pasan por los PSP y procesadores, incluidas las pasarelas bancarias y plataformas de adquirencia/procesamiento como Redsys para la habilitación de la aceptación, y luego entran en la compensación y liquidación, donde Iberpay opera el SNCE para pagos minoristas al mismo tiempo que se interconecta con las vías instantáneas SEPA y la infraestructura del banco central.

La liquidación y la gestión de liquidez dependen de los servicios del Eurosistema y de las condiciones de participación locales, incluidos los marcos de participación TARGET-Banco de España actualizados con vigencia a partir del 15 de junio de 2026. Los controles de cumplimiento y riesgo abarcan toda la cadena, cubriendo las obligaciones de SCA/PSD2, la monitorización de fraude, la incorporación AML/KYC y la preparación de datos ISO 20022 que respalda la reconciliación y los informes. Se están formando capas de capacidad adicionales en torno a la interoperabilidad y el dinero futuro, incluida la participación del Banco de España en el piloto del euro digital del BCE (anunciado en julio de 2026), que incluye entidades PSP españolas y señala un trabajo de integración incremental para carteras, aceptación y flujos de liquidación junto con las vías de pago instantáneo existentes.

Panorama Competitivo

La colaboración define el dominio doméstico: Bizum agrupa a 29 millones de usuarios en más de 30 bancos, procesando 1.000 millones de transferencias al año y asegurando cerca del 90% de la cuota del tráfico P2P instantáneo. Los grandes esquemas internacionales de tarjetas y las fintechs disputan el espacio de los comerciantes, pero la paridad de comisiones regulatoria erosiona las ventajas estructurales.

Los disruptores aprovechan canales alternativos. Silbo Money integra pagos en WhatsApp, captando a 35 millones de usuarios españoles con transferencias sin comisiones basadas en mensajería. El despliegue de 50 cajeros automáticos de gran formato por parte de Revolut tiene como objetivo capitalizar el 60% de cuota de efectivo en el punto de venta de España y ofrecer cuentas digitales como servicio adicional. El procesador doméstico Iberpay y la cámara de compensación Iberpay supervisan la interoperabilidad de los esquemas y respaldan la expansión de EuroPA, fortaleciendo el mercado de pagos en tiempo real de España.

Las inversiones estratégicas ponen de relieve el posicionamiento competitivo. El programa Cosmos de CaixaBank, dotado con USD 5,4 mil millones, se centra en controles de fraude mediante IA y habilitación de API para mantener la diferenciación bajo estructuras de comisiones comoditizadas. Banco Santander apunta a soluciones de pagos cuenta a cuenta para comerciantes con el fin de defender los ingresos de adquisición ante la presión creciente sobre la tasa de intercambio. La fragmentación se mantiene moderada: las cinco principales entidades —Bizum, Iberpay, Redsys, CaixaBank y Santander— controlan cerca del 60% del volumen transaccional.

Líderes de la Industria de Pagos en Tiempo Real de España

ACI Worldwide Inc.

FIS Global

Paypal Holdings Inc.

Fiserv Inc.

Mastercard Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área clave de espacio en blanco es la expansión de los pagos instantáneos de cuenta a cuenta desde el P2P hacia el comercio cotidiano, tanto en puntos de venta físicos como en el proceso de compra de comercio electrónico. El paso de Bizum a los pagos en tienda en mayo de 2026 mediante un enfoque NFC/sin contacto, inicialmente con CaixaBank, Sabadell y Bankinter, crea una vía impulsada por la aceptación para la liquidación instantánea. Esto también aprovecha la familiaridad ya establecida de los consumidores, mientras ofrece a procesadores, adquirentes y proveedores de software de punto de venta la oportunidad de añadir enrutamiento SCT Inst, reconciliación y herramientas de gestión de disputas.

La interoperabilidad transfronteriza es otra oportunidad a corto plazo anclada en programas europeos activos más que en una escala doméstica independiente. El Memorando de Entendimiento de febrero de 2026, en el que participan Bizum, Bancomat, SIBS-MB WAY, Vipps MobilePay y EPI, establece una vía concreta hacia la interoperabilidad paneuropea, aumentando el valor de la mensajería lista para ISO 20022, los servicios de directorio/proxy y las capacidades de gobernanza de esquemas para los PSP españoles. Por otro lado, la hoja de ruta de la Década Digital de la Comisión Europea para España (informe del país de 2026) y el aumento de los volúmenes de comercio en línea (informe de la CNMC para 2025) respaldan la demanda de mejores servicios de incorporación digital, controles de fraude y reconciliación automatizada que generan ingresos en torno a las vías instantáneas incluso bajo restricciones de paridad de tarifas.

Desarrollos recientes del sector

- Julio de 2026: el Banco de España anunció su participación en el piloto del euro digital del BCE, que incluye dos entidades PSP españolas, un consorcio (Abanca, Ibercaja, Unicaja, Cecabank, Bizum y Deloitte) y la entidad de pago Uinku (Sipay). Esto amplía el banco de pruebas del ecosistema de pagos español más allá de SCT Inst hacia experimentos de liquidación programable y aceptación de carteras, influyendo en las prioridades de los proveedores en plataformas de pagos centrales, controles de fraude e integración de aceptación de comercios.

- Junio de 2026: el Banco de España implementó actualizaciones de las condiciones de participación del sistema TARGET-Banco de España con vigencia a partir del 15 de junio de 2026, incluidos cambios que afectan a las transferencias de liquidez vinculadas a las cuentas TIPS y a las estructuras de comisiones. La actualización endurece los requisitos operativos para los participantes y respalda una gestión de liquidez más automatizada, lo cual es relevante para los bancos y PSP que escalan pagos instantáneos 24/7.

- Mayo de 2026: Bizum activó los pagos sin contacto NFC en terminales de comercios físicos en España (18 de mayo de 2026), enrutando las transacciones como Transferencias de Crédito Instantáneas SEPA a través de Iberpay, con CaixaBank, Sabadell y Bankinter participando en el lanzamiento. El movimiento extiende Bizum del P2P al comercio en punto de venta y aumenta la presión competitiva sobre la aceptación tradicional basada en tarjetas al ofrecer liquidación instantánea en vías de cuenta a cuenta.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por la habilitación y el procesamiento de transferencias de pago en tiempo real (instantáneas) en España, donde los fondos se compensan y confirman al destinatario en segundos, a través de casos de uso comunes de consumo y empresariales.

Exclusiones del alcance: excluimos las transferencias de crédito estándar por lotes, la adquirencia de pagos con tarjeta y los servicios de manejo de efectivo que no se ejecutan como pagos instantáneos.

Descripción general de la segmentación

- Por Tipo de Transacción

- Pago entre Particulares (P2P)

- Pago de Particular a Empresa (P2B)

- Por Componente

- Plataforma / Solución

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Usuario Final

- Comercio Minorista y Comercio Electrónico

- BFSI

- Servicios Públicos y Telecomunicaciones

- Sanidad

- Sector Gubernamental y Público

- Otras Industrias de Usuario Final

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayudó a anclar el modelo en lo observable en España, incluyendo la rapidez con la que se expandió la disponibilidad de transferencias instantáneas y cómo los requisitos regulatorios están moldeando la adopción. Nos referimos a fuentes públicas como publicaciones del Banco de España, estadísticas de pagos del Banco Central Europeo, actualizaciones del Consejo Europeo de Pagos sobre SEPA Instant, y materiales de la Comisión Europea vinculados al Reglamento de Pagos Instantáneos, para enmarcar las señales de adopción y su calendario. También utilizamos los estándares de mensajería ISO 20022 y la documentación de esquemas para mantener la terminología alineada, y luego respaldamos la construcción con materiales de emisores y procesadores, como informes anuales, presentaciones a inversores y comunicados de asociaciones sectoriales.

Para poner a prueba la dirección de los volúmenes y la comercialización, utilizamos selectivamente suscripciones de pago que rastrean las finanzas y la inteligencia empresarial, además de noticias y datos financieros, y verificamos los principales lanzamientos de productos mediante cobertura de prensa reconocida. Las fuentes aquí listadas son solo ilustrativas, y se revisaron muchos otros documentos y conjuntos de datos públicos para recopilar datos, validar supuestos y aclarar vacíos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar cómo se están monetizando los pagos en tiempo real en España, y dónde se ubican los ingresos entre el software habilitador, el trabajo de implementación y las tarifas de servicio recurrentes. Hablamos con una combinación de bancos y participantes de servicios de pago, además de líderes de tecnología y operaciones, y responsables comerciales que pudieron validar el ritmo de adopción, la dirección de los precios y cómo se refleja la preparación para SEPA Instant en los presupuestos de los compradores.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 15% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 19% | Gerentes: 44% |

Dimensionamiento de mercado y previsión

Comenzamos con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda de España a partir de la preparación y el uso de las vías de pago instantáneo, y luego convierte ese conjunto en ingresos utilizando supuestos prácticos de precios y combinación de servicios. En el modelo, las principales entradas incluyen la penetración de transferencias instantáneas entre los clientes bancarios, la proporción de transacciones que pasan de las transferencias de crédito estándar, la adopción en los flujos de comercios y pago de facturas, la duración del ciclo de implementación y la división típica entre el trabajo de integración único y las tarifas recurrentes de plataforma o servicio gestionado.

Una vez creados los primeros totales, se corroboraron con aproximaciones selectivas de abajo hacia arriba, como bandas de ingresos de proveedores muestreados, verificaciones de canal sobre los tamaños de contrato típicos, y lógica de volumen por tarifa promedio para los casos de uso donde los precios están más estandarizados. La previsión se realizó mediante proyecciones basadas en escenarios respaldadas por retroalimentación primaria, donde variables como los hitos regulatorios, el progreso de la migración a ISO 20022, la intensidad de inversión en control de fraude y las tendencias de uso centradas en móviles se variaron dentro de rangos realistas. Cuando las divulgaciones de las empresas no separaban claramente los pagos en tiempo real, los ingresos se asignaron utilizando una combinación de actividad validada y posicionamiento de producto, y luego se revisaron nuevamente durante las devoluciones de llamada con expertos.

Validación de datos y ciclo de actualización

Validamos los resultados comparando la trayectoria modelada con señales independientes, incluido el calendario de implementación de SEPA Instant públicamente comentado, los indicadores de adopción digital bancaria y los cambios observables en el uso de transferencias instantáneas. Las grandes variaciones se marcaron, se verificaron por posibles problemas de unidad o de sincronización de divisas, y solo se corrigieron después de volver a comprobar los supuestos de respaldo con fuentes documentales y notas de entrevistas. Antes de la aprobación final, el modelo y los supuestos clave pasan por una segunda revisión de analista para reducir errores evitables y el sobreajuste.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como fechas importantes de aplicación regulatoria, cambios repentinos de precios o migraciones de plataforma notables. Justo antes de la entrega, un analista completa una revisión final para asegurarse de que se refleje la información pública más reciente y cualquier nueva entrada primaria validada.

Tamaño del mercado de pagos en tiempo real de España según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los pagos en tiempo real en España pueden parecer muy distantes entre sí, incluso cuando el nombre del tema parece el mismo, porque las firmas contabilizan diferentes flujos de ingresos y aplican diferentes supuestos de tiempo y precios. En nuestras verificaciones, las mayores variaciones suelen provenir de si se trata como una medida de valor de pagos frente a una medida de ingresos de mercado, y de si la estimación se actualiza después de nuevos plazos regulatorios.

Los totales de valor de transacciones para transferencias instantáneas quedan fuera del alcance de Mordor Intelligence, lo que mantiene el tamaño del mercado vinculado a los ingresos monetizados de plataformas, soluciones y servicios en lugar del monto total del flujo de pagos. También aparecen diferencias cuando un editor incluye herramientas de pagos digitales más amplias (como pasarelas o comercio vinculado a tarjetas), utiliza curvas de adopción agresivas para pagos instantáneos P2B, o se basa en promedios de tipo de cambio antiguos y no revisa los supuestos tras los cambios en las reglas de SEPA Instant.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,91 mil millones de USD (2025) | |

| Portal Comercial A | 448,16 mil millones de USD (2025) | Esta cifra parece reflejar el valor de los flujos de pago procesados a través de vías en tiempo real, no los ingresos obtenidos por habilitar y prestar servicios de pagos instantáneos, lo que infla el total frente a un modelo de mercado basado en ingresos. |

| Rastreador del Sector B | 682,51 mil millones de USD (2025) | El alcance es más amplio, mezclando tarjetas y el valor total de los pagos en España, por lo que los pagos en tiempo real no se aíslan como un conjunto de ingresos distinto y la cifra refleja más el gasto total que los ingresos del sector. |

La dispersión en la tabla se explica principalmente por el alcance, ya que el valor de los flujos y los totales generales de pagos pueden ascender a cientos de miles de millones, mientras que una perspectiva centrada en los ingresos se mantiene mucho más pequeña y más fácil de reconciliar con los presupuestos y los ingresos de los proveedores. Al mantener el modelo anclado en la adopción, la combinación de servicios y las señales de precios que se pueden verificar cada año, ofrecemos una estimación práctica que los compradores pueden rastrear hasta entradas claras y repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pagos en tiempo real de España?

Se valora en USD 3,44 mil millones en 2026 y se proyecta que alcance USD 7,95 mil millones en 2031.

¿Por qué las transferencias instantáneas se dispararon en España antes que en otras naciones de la UE?

El temprano cumplimiento de las normas de Transferencia Instantánea SEPA, los mandatos de paridad de comisiones y los esquemas colaborativos como Bizum impulsaron una penetración del 53% en transferencias instantáneas frente al promedio del 15% de la UE.

¿Qué segmento crece más rápido dentro del mercado de pagos en tiempo real de España?

Se prevé que las transacciones de particular a empresa se expandan a una CAGR del 18,87% hasta 2031, a medida que los comerciantes adoptan soluciones de pago cuenta a cuenta.

¿Cómo están abordando los bancos españoles el aumento del fraude en los pagos en tiempo real?

Las instituciones invierten en análisis híbridos basados en aprendizaje automático y análisis de grafos; el plan Cosmos de CaixaBank destina fondos significativos a la prevención del fraude mediante IA.

¿Qué papel desempeña la implementación en la nube?

La nube mantiene una cuota de ingresos del 54,70% y respalda una CAGR del 18,96%, lo que permite a los bancos de nivel medio modernizarse rápidamente y cumplir con las normas de liquidación en 10 segundos sin un elevado gasto en inmovilizado.

Última actualización de la página el: