Tamaño y Cuota del Mercado de Pagos en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

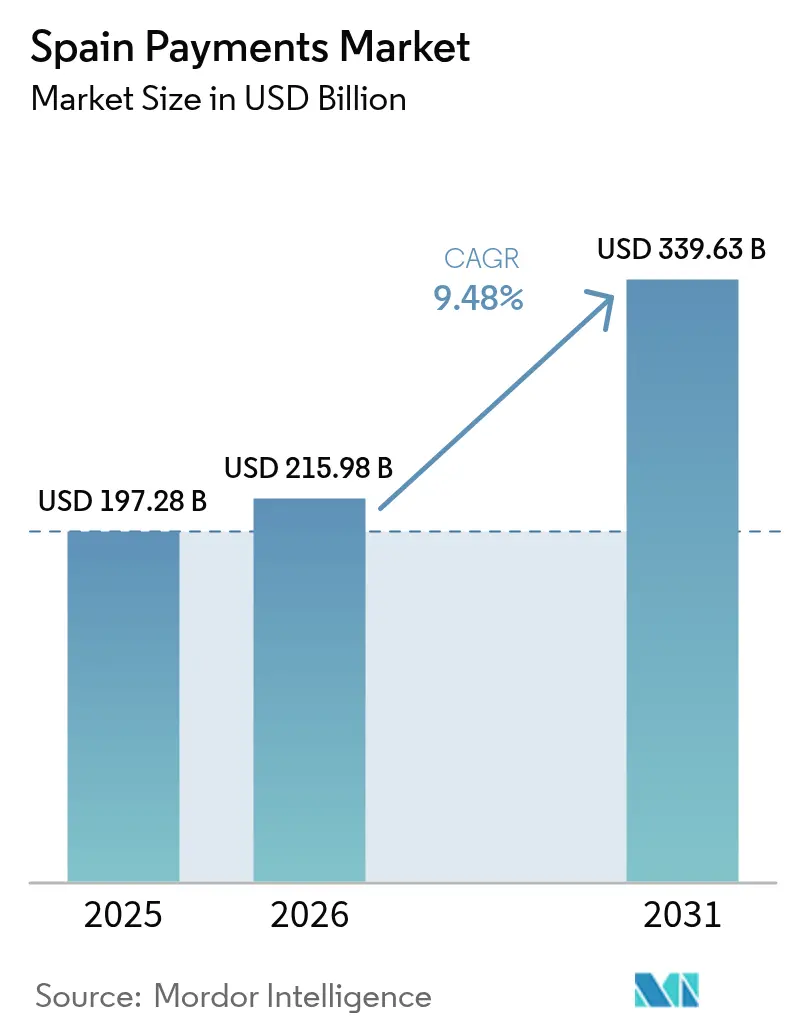

| Tamaño del mercado en el año base (2025) | 197.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 215.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 339.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.48% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos en España por Mordor Intelligence

El tamaño del mercado de pagos en España en 2026 se estima en USD 215,98 mil millones, creciendo desde el valor de 2025 de USD 197,28 mil millones con proyecciones para 2031 que muestran USD 339,63 mil millones, creciendo a una CAGR del 9,48% entre 2026 y 2031. El crecimiento surge de una convergencia de presión regulatoria, digitalización del comercio minorista y el apetito del consumidor por experiencias sin contacto y en tiempo real que relegan el efectivo a los márgenes. La autenticación reforzada de clientes obligatoria bajo PSD2 ha impulsado a los bancos a exponer datos de forma segura, fomentando un ecosistema de banca abierta donde las empresas fintech orquestan procesos de pago sin fricciones y transferencias de cuenta a cuenta (A2A). El despliegue generalizado de SEPA Instant, ahora ofrecido de forma gratuita bajo el Reglamento UE 2024/886, elimina el último obstáculo de coste para liquidaciones en 10 segundos que rivalizan con los sistemas de tarjetas.[1]Reglamento (UE) 2024/886, EUR-Lex, eur-lex.europa.eu La adopción por parte de los comercios de terminales de punto de venta (POS) sin contacto superó el 95% en las ubicaciones de CaixaBank por sí solo en 2024, lo que subraya la preparación de la infraestructura.[2]CaixaBank invertirá 5.000 millones de euros en tecnología en los próximos 3 años, FSTech, fstech.co.uk Mientras tanto, el comercio móvil está incorporando incluso a los grupos demográficos de adopción tardía al ámbito digital, traduciendo los cambios demográficos en un crecimiento sostenido del volumen de transacciones.

Conclusiones Clave del Informe

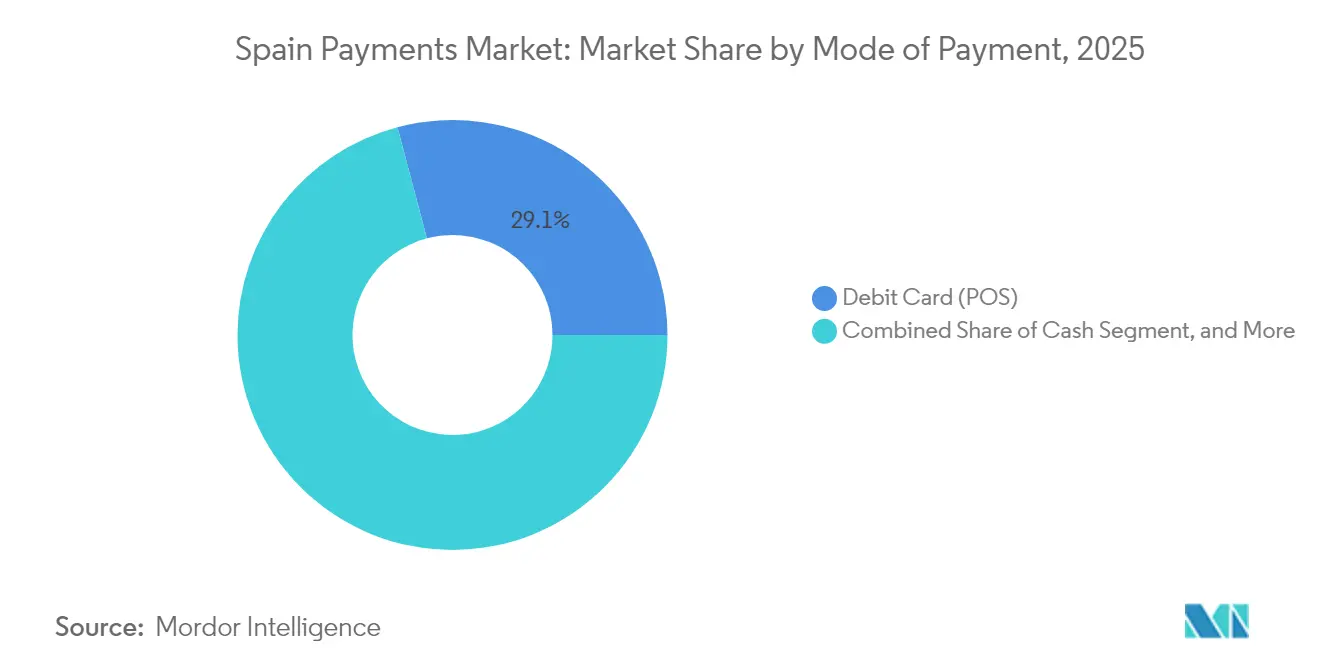

- Por modo de pago, las tarjetas de débito lideraron con el 29,12% de la cuota del mercado de pagos en España en 2025; se prevé que las transferencias de cuenta a cuenta se expandan a una CAGR del 9,98% hasta 2031.

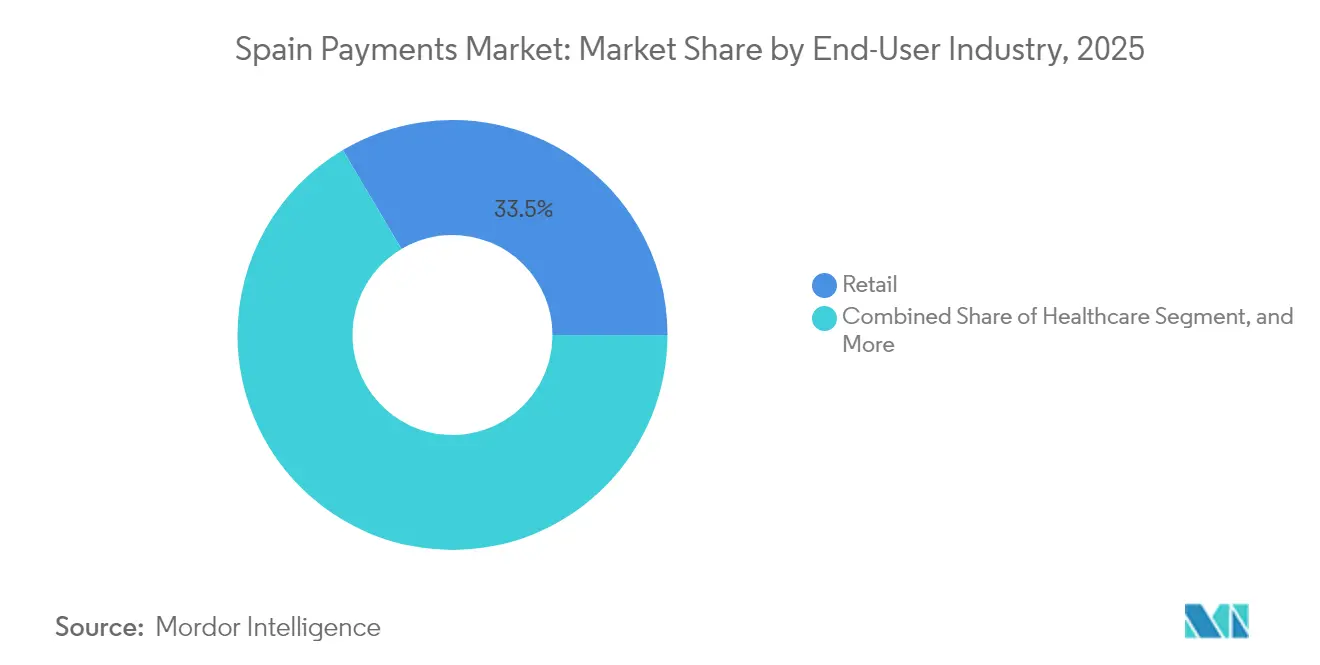

- Por industria de usuario final, el comercio minorista mantuvo el 33,52% del tamaño del mercado de pagos en España en 2025, mientras que la sanidad avanza a una CAGR del 10,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico y el comercio móvil | +2.1% | Nacional, con concentración en Madrid, Barcelona y Valencia | Medio plazo (2-4 años) |

| Impulso de la digitalización gubernamental y PSD2 | +1.8% | Nacional, cumplimiento normativo de la UE | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura de POS sin contacto | +1.5% | Nacional, acelerada en los centros urbanos | Medio plazo (2-4 años) |

| Adopción de los sistemas SEPA Instant | +1.2% | Nacional, enfoque en la interoperabilidad de la UE | Corto plazo (≤ 2 años) |

| Aumento del importe medio de las transacciones impulsado por el BNPL | +0.9% | Nacional, concentrado en los grupos demográficos jóvenes | Medio plazo (2-4 años) |

| Autenticación de pagos mediante identificación biométrica | +0.6% | Nacional, primero en los segmentos bancarios premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico y el comercio móvil

El comercio minorista en línea se ha convertido en el principal catalizador del mercado de pagos en España a medida que las transacciones mediante teléfono inteligente aumentaron de forma significativa. Los comercios integran procesos de pago en un solo clic y billeteras digitales para mantener bajas las tasas de abandono, mientras que las recomendaciones impulsadas por inteligencia artificial (IA) orientan sutilmente a los compradores hacia cestas de mayor valor. Las integraciones de comercio social permiten a los influencers incorporar botones de compra en las transmisiones en directo, ampliando el embudo de ingresos para los proveedores de servicios de pago. La combinación de pruebas de productos con realidad aumentada y las finanzas integradas hace que el acto de pagar sea invisible pero indispensable. A medida que el concepto de metaverso madura, los escaparates virtuales podrían extender la huella comercial de España más allá de las fronteras físicas, con pagos gestionados de forma fluida entre bastidores.

Impulso de la digitalización gubernamental y PSD2

El Plan de Digitalización de las AAPP 2021-2025 asigna 6.500 millones de euros (USD 7.340 millones) para modernizar los pagos del sector público, mientras que el subsidio Kit Digital destina 3.067 millones de euros (USD 3.470 millones) para la adopción tecnológica por parte de las pymes. Estos fondos incentivan a los municipios y a los pequeños comercios a integrar cobros en tiempo real, reduciendo la fuga de efectivo y la conciliación manual. El mandato de intercambio de datos de PSD2 también ha desencadenado una oleada de servicios de información de cuentas e iniciación de pagos; prácticamente todos los bancos de Nivel 1 ofrecen ahora APIs abiertas como capacidad de base. Los agregadores fintech aprovechan este acceso para crear aplicaciones de presupuestación, herramientas de declaración de impuestos y paneles de gestión de suscripciones, todos los cuales canalizan los pagos a través de sistemas A2A de bajo coste. En paralelo, la iniciativa de identificación digital de España promete una verificación biométrica que podría reducir la exposición al fraude tanto para ciudadanos como para empresas.

Expansión de la infraestructura de POS sin contacto

El despliegue por parte de CaixaBank de más de 310.000 dispositivos de punto de venta con pantalla táctil, el 95% de su parque, ilustra hasta qué punto el pago por aproximación ha penetrado en el comercio minorista español. Los operadores de transporte público siguieron el ejemplo: los autobuses de la Comunidad de Madrid y el metro de Granada aceptan ahora tarjetas sin contacto con tecnología EMV, eliminando las fricciones de las tarjetas de transporte independientes. La caída de los precios de los terminales y la ubicuidad de los teléfonos inteligentes con NFC han eliminado las barreras de coste para los pequeños comercios. Las funciones de accesibilidad como la asistencia de voz amplían la inclusión, permitiendo a los consumidores con discapacidad visual realizar transacciones de forma independiente. La aceptación de códigos QR, popular entre los microcomercianres, complementa la infraestructura de tarjetas al ofrecer una alternativa con poco hardware para vendedores en eventos y puestos de comida.

Adopción de los sistemas SEPA Instant

A partir de enero de 2025, los bancos españoles ya no pueden cobrar por las transferencias instantáneas en euros, en línea con el Reglamento 2024/886. Las antiguas tarifas de entre 0,50 y 3,00 euros mantenían la adopción moderada; ahora, las liquidaciones gratuitas en 10 segundos amenazan con desviar los pagos habituales de los sistemas de tarjetas. Las empresas disfrutan de liquidez las 24 horas del día, los 7 días de la semana, especialmente los marketplaces que desembolsan fondos a trabajadores autónomos y artesanos. Los proveedores de servicios de pago se esfuerzan por reforzar sus sistemas centrales para gestionar las cargas en horas pico, lo que impulsa la consolidación entre los proveedores sin suficiente escala. Con alcance transfronterizo a 36 países de la SEPA, el sistema posiciona a España como trampolín para productos de pago instantáneo a escala paneuropea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del fraude con tarjeta presente y sin tarjeta presente (CNP) | -1.4% | Nacional, concentrado en zonas turísticas y comercio electrónico | Corto plazo (≤ 2 años) |

| Elevadas comisiones de servicio al comerciante para las pymes | -0.8% | Nacional, concentración en zonas rurales y pequeñas empresas | Medio plazo (2-4 años) |

| Liquidación transfronteriza fragmentada en euros | -0.6% | Nacional, enfoque en el comercio transfronterizo de la UE | Medio plazo (2-4 años) |

| Exclusión digital de usuarios mayores y rurales | -0.4% | Regional, concentrado en la Castilla y León rural, Extremadura y Galicia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del fraude con tarjeta presente y sin tarjeta presente (CNP)

El fraude sin tarjeta presente (CNP) representó el 73% de las pérdidas totales por tarjeta en Europa durante 2024, siendo los destinos turísticos de España especialmente vulnerables.[3]Informe de Amenazas de Pago y Tendencias de Fraude 2024, Consejo Europeo de Pagos, europeanpaymentscouncil.eu Los kits de escrapeo electrónico integrados en los scripts de pago sustraen los datos de los clientes, mientras que los señuelos de phishing tienen como objetivo a los usuarios de aplicaciones móviles de pago entre personas (P2P) como Bizum. Los bancos adoptan cada vez más motores de aprendizaje automático que monitorizan la velocidad, la geolocalización y las huellas digitales de los dispositivos, pero los estafadores son rápidos en probar nuevos vectores de ataque. La capa adicional de autenticación multifactor de PSD2 ha limitado los intentos simples de relleno de credenciales, aunque las tácticas de ingeniería social siguen siendo obstinadamente eficaces. El gasto en seguridad compite con los presupuestos de innovación, ralentizando el lanzamiento de nuevas funciones entre los proveedores más pequeños.

Elevadas comisiones de servicio al comerciante para las pymes

Aunque los límites de las tasas de intercambio redujeron los costes variables, los adquirentes a menudo compensan el déficit con tarifas planas más elevadas, dejando a muchas pymes sin convicción sobre la propuesta de valor de los pagos digitales. Los negocios de temporada a lo largo de las costas españolas rechazan los alquileres mensuales de terminales y los cargos opacos, recurriendo al efectivo para preservar sus márgenes reducidos. Los adquirentes fintech presumen de tasas mixtas por debajo del 0,3%, pero exigen compromisos de volumen que las microempresas no pueden cumplir. Los reguladores promueven la transparencia, pero la compleja superposición de comisiones de esquema, adquirente y procesador perpetúa la confusión. Hasta que se generalicen las estructuras de tarifas fijas y simplificadas, el efectivo puede mantener su posición en la larga cola de la base de comerciantes de España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Las Tarjetas de Débito Lideran, los Pagos A2A se Disparan

Las tarjetas de débito acapararon el 29,12% de la cuota del mercado de pagos en España en 2025, una ventaja heredada construida durante décadas de aceptación en puntos de venta en alimentación, combustible y pago de facturas del sector público. El segmento sigue acumulando un volumen constante porque los consumidores confían en el familiar sistema de chip y PIN y son recompensados a través de programas de fidelización vinculados al banco. Mientras tanto, la categoría de cuenta a cuenta está en pleno auge, con una CAGR proyectada del 9,98% hasta 2031. El tamaño del mercado de pagos en España para las transacciones A2A está listo para superar los USD 126.380 millones en 2031 si el crecimiento actual se mantiene, respaldado por la red de 19,1 millones de usuarios de Bizum que registraron 500 millones de transferencias en 2024. Las transferencias instantáneas gratuitas, de nueva obligatoriedad, inclinan aún más el gasto cotidiano hacia el A2A, erosionando los volúmenes de débito de importe reducido. Las billeteras digitales que se apoyan en los tokens de tarjeta subyacentes —Apple Pay, Google Pay, Samsung Pay— registran ganancias de doble dígito a medida que los bancos precargan credenciales, aunque el crecimiento de las billeteras sigue escalando hacia el ecosistema de tarjetas más amplio.

Los modos de pago exclusivamente en línea narran una historia complementaria. El pago contra entrega se reduce a medida que aumenta la confianza en el comercio electrónico, mientras que la compra ahora y pago después (BNPL) se acerca a la corriente principal entre los millennials que buscan plazos sin comisiones. El incremento del importe de las transacciones con BNPL se refleja en valores de cesta más altos, aunque los reguladores vigilan de cerca a medida que se alargan los ciclos de crédito de los hogares. El crecimiento de las tarjetas de crédito se asienta en un territorio de dígito medio único, restringido por la cautela del consumidor ante la deuda revolvente y el atractivo del A2A sin comisiones. En definitiva, las líneas entre canales se están difuminando: el lanzamiento de NFC de Bizum Pay significa que ya no es necesario recargar una billetera para pagar por aproximación en tiendas físicas, lo que muestra cómo la convergencia de plataformas definirá la próxima fase de la evolución del mercado de pagos en España.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Usuario Final: La Sanidad Impulsa la Innovación en Pagos Digitales

El comercio minorista mantuvo su liderazgo con el 33,52% del tamaño del mercado de pagos en España en 2025, reflejando integraciones omnicanal que permiten a los compradores moverse entre tiendas web y pasillos físicos sin fricciones de pago. Los quioscos de autopago y las aplicaciones de escaneo y compra ya están presentes en las principales cadenas de supermercados, reduciendo las colas y aumentando el rendimiento. Los motores de fidelización combinan datos a nivel de unidad de mantenimiento de existencias (SKU) con ofertas en tiempo real, convirtiendo el acto de pagar en un momento de intercambio de valor. Incluso los mercados al aire libre de Valencia experimentan con cobros mediante código QR vinculados a los registros municipales de vendedores, integrando aún más los pagos digitales en el comercio cotidiano.

La sanidad, sin embargo, es la estrella emergente, con una previsión de crecimiento del 10,15% de CAGR a medida que proliferan la telemedicina, las recetas electrónicas y las suscripciones a dispositivos wearables. La cuota del mercado de pagos en España correspondiente a la sanidad estaba por debajo del 5% en 2025, pero se proyecta que se doble para 2031 a medida que las aseguradoras reembolsen las teleconsultas directamente en las cuentas de los proveedores a través de SEPA Instant, acortando los ciclos de efectivo. Los hospitales integran portales de recorrido del paciente que agrupan la reserva de citas, la liquidación del copago y la financiación posterior a la visita en una única interfaz, reduciendo la carga administrativa. Las estrictas normas de protección de datos orientan a los proveedores hacia el almacenamiento tokenizado y la verificación biométrica, en consonancia con los objetivos más amplios de eIDAS 2.0. Para las empresas fintech con pasarelas de pago conformes, el sector ofrece un terreno fértil para especializarse en flujos de pago seguros según el RGPD y adyacentes a la normativa HIPAA.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Madrid y Barcelona concentran más de la mitad de la actividad del mercado de pagos en España gracias a sus densas redes de comercios, dinámicos clústeres fintech y un elevado flujo turístico. Los gobiernos locales agilizan la concesión de licencias para instalaciones de POS y gestionan programas aceleradores patrocinados por la ciudad, que permiten crear prototipos rápidos de funciones de billeteras digitales y pilotos de aceptación de códigos QR. Bizum y CaixaBank a menudo lanzan funciones beta en estas metrópolis antes de desplegarlas a nivel nacional, reforzando el estatus de estas ciudades como entornos digitales de prueba.

Los centros secundarios como Valencia y Sevilla muestran una adopción creciente impulsada por la logística y el turismo, respectivamente. Los corredores de carga de Valencia digitalizan las liquidaciones B2B para recortar días del ciclo de pedido a cobro, mientras que el operador de transporte público de Sevilla, Tussam, acepta ahora pagos de tarifa sin contacto en toda su flota. El País Vasco y Cataluña, tradicionalmente emprendedores, muestran tasas de adopción superiores a la media de productos fintech de financiación de facturas que se liquidan mediante transferencias de crédito instantáneas. Mientras tanto, la Galicia rural y Extremadura se quedan rezagadas debido a la cobertura irregular de banda ancha y al envejecimiento de la población, pero son objetivos explícitos del programa de subvenciones Kit Digital destinado a reducir la brecha entre zonas urbanas y rurales.

El papel de España dentro de la Zona Única de Pagos en Euros (SEPA) la posiciona como un corredor para las remesas hacia América Latina, aprovechando los vínculos culturales y el idioma compartido. Los bancos españoles amplían sus ofertas de billeteras digitales de marca blanca a filiales en México y Perú, permitiendo transferencias A2A transfronterizas con diferenciales de tipo de cambio competitivos. La combinación geográficamente adaptada de flujos minoristas, B2B y de remesas significa que los proveedores de pagos deben ser hábiles en los matices locales y, al mismo tiempo, conformes con los estándares de toda la UE. A medida que la cobertura 5G se expande hacia los Pirineos y las Islas Baleares, los casos de uso de pagos sensibles a la latencia —como el peaje en el automóvil y las micropagos en juegos en tiempo real— están llamados a ganar protagonismo, añadiendo mayor volumen al mercado de pagos en España.

Panorama regulatorio

La regulación de pagos en España se sustenta en el Real Decreto-ley 19/2018 (transposición de PSD2), con el Banco de España supervisando la autorización y supervisión de entidades de pago y entidades de dinero electrónico, y aplicando requisitos de autenticación reforzada del cliente y de salvaguarda en todo el ecosistema. Los desarrollos de la UE están moldeando directamente las normas nacionales, incluido el cambio operativo generado por el Reglamento (UE) 2024/886, que eliminó el margen de precios para las comisiones de transferencias instantáneas a partir de enero de 2025 para los bancos españoles, acelerando SEPA Instant como una vía dominante para casos de uso cotidianos.

En 2026, el alcance del cumplimiento normativo se amplió más allá de las obligaciones clásicas de los PSP. El Banco de España estableció un requisito claro para los proveedores de servicios de criptoactivos que ofrecen servicios de pago vinculados a tokens de dinero electrónico, exigiendo solicitudes de autorización PSD2 antes del 2 de marzo de 2026, elevando las expectativas de licencias y control para la actividad de pagos cripto-a-fiat. El 31 de marzo de 2026, España publicó el Real Decreto 238/2026 sobre facturación electrónica obligatoria, impulsando a comerciantes y proveedores de servicios a alinear sus flujos de pago y conciliación con la facturación electrónica. Por separado, la Comisión Europea abrió un procedimiento de infracción en julio de 2026 relacionado con la transposición incompleta de las normas de notificación de servicios de pago de la UE (pasaporte), aumentando la necesidad de procesos de cumplimiento transfronterizo más estrictos.

Análisis de la cadena de valor

La cadena de valor de pagos en España comienza con los usuarios finales (consumidores, pymes, empresas y organismos públicos) y los comerciantes que integran la aceptación a través de TPV, pago en línea y pagos en aplicaciones. La iniciación de pagos está liderada por tarjetas y billeteras (credenciales tokenizadas), junto con pagos de cuenta a cuenta que cada vez más recurren a SEPA Instant, mientras que la identidad y autenticación (en particular la SCA de PSD2) atraviesa estos flujos. Los servicios de adquirencia, orquestación de pasarelas, herramientas antifraude y conciliación conectan a los comerciantes con las vías de pago nacionales y paneuropeas, con actores nacionales como Redsys que respaldan el procesamiento de tarjetas y funciones de infraestructura, mientras que la compensación y liquidación interbancaria dependen de operadores nacionales de sistemas de pago como Iberpay (SNCE).

Los participantes intermedios incluyen bancos (emisores, adquirentes y agentes de liquidación), PSP fintech (iniciación de pagos, agregación y checkout), procesadores y operadores de esquemas (Visa, Mastercard) junto con redes alternativas como Bizum. Las dependencias upstream incluyen cada vez más habilitadores de identidad digital y resiliencia operativa: el Real Decreto 255/2025 habilitó la virtualización del DNI móvil MiDNI a partir de abril de 2025, respaldando la incorporación remota y los pagos basados en consentimiento para proveedores regulados, mientras que las expectativas de resiliencia operativa de la UE (programas alineados con DORA referenciados en los esfuerzos de modernización del sector financiero español) están elevando el nivel exigido en seguridad, respuesta a incidentes y gestión de riesgos de terceros en procesadores, proveedores de nube y proveedores clave de externalización.

Panorama Competitivo

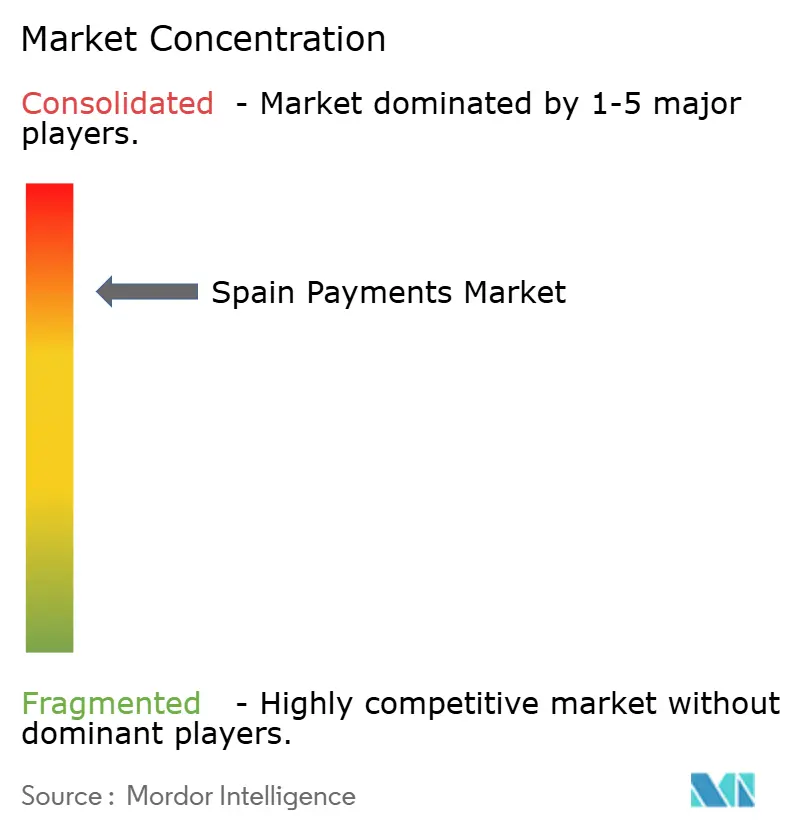

El sector de pagos de España está moderadamente consolidado: los cinco principales procesadores gestionaron conjuntamente un estimado del 72% del valor de las transacciones domésticas en 2024. El modelo de consorcio de Bizum lo convierte en una cuasiutilidad; 35 bancos socios financian el servicio pero compiten en experiencia de usuario y complementos de fidelización. Redsys ancla el procesamiento de tarjetas, cobrando entre el 0,3% y el 1,5% según la categoría del comerciante, e invirtió en tokenización para mantener su relevancia a medida que crecen las billeteras digitales. Los actores globales como Adyen, Stripe y Craftgate se dirigen a los comercios de comercio electrónico orientados a la exportación con licencias de adquisición europeas unificadas, añadiendo peso internacional a un sector antes dominado por los operadores nacionales.

Los bancos tradicionales están lejos de ser complacientes. La plataforma Horizon de BBVA consolidó múltiples núcleos heredados en una única arquitectura nativa en la nube, reduciendo los ciclos de desarrollo hasta en seis meses.[4]Actualización de la Estrategia de Transformación Digital, BBVA, bbva.com Banco Santander experimenta con el acceso a salarios devengados a través de su asociación con CloudPay, con miras a los productos de crédito vinculados a la nómina como vía de venta adicional. CaixaBank destinó 5.000 millones de euros a tecnología hasta 2027, reservando fondos para chatbots de inteligencia artificial generativa que anticipan las consultas de clientes relacionadas con pagos.

Abundan las oportunidades de espacio en blanco en la sanidad, la liquidación transfronteriza de pymes y los pagos por servicios municipales. Las empresas fintech que puedan navegar por el cumplimiento normativo específico del sector están en condiciones de ocupar nichos defendibles. Sin embargo, en el horizonte asoma el euro digital exploratorio del Banco Central Europeo, que podría redirigir los flujos entre personas hacia infraestructura pública, comprimiendo la economía de las tasas de intercambio. Por ello, los proveedores equilibran los sprints de funciones a corto plazo con estrategias de contingencia para una posible plataforma de banca central que podría remodelar el mercado de pagos en España.

Líderes de la Industria de Pagos en España

Google Pay

PayPal Holdings, Inc.

Stripe, Inc.

Visa Inc.

Mastercard Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

SEPA Instant sin comisiones bajo el Reglamento (UE) 2024/886 y la escala del uso doméstico de pagos A2A crean espacio para la aceptación de pagos instantáneos orientada a comerciantes que compite con la economía de las tarjetas tanto en comercio en línea como físico. Una prueba concreta es la expansión de Bizum de los pagos en tienda basados en NFC que funcionan sobre vías de transferencia instantánea, lo que amplía la aceptación más allá de P2P y el comercio electrónico y crea oportunidades para adquirentes, pasarelas y comerciantes de rediseñar el checkout en torno a vías de menor costo y liquidación en tiempo real. El progreso en interoperabilidad mediante extensiones transfronterizas (por ejemplo, enlaces de Bizum fuera de España) respalda un espacio adicional en el comercio de la zona euro para exportadores y mercados españoles que necesitan una recaudación simple de cliente a comerciante en los países SEPA.

La identidad digital y la digitalización impulsada por el cumplimiento normativo también están reconfigurando la demanda de infraestructura de pagos. El despliegue de MiDNI proporciona una capa de identidad de mayor garantía que puede integrarse en KYC, autenticación de usuarios y autorización de pagos de alto riesgo, respaldando la incorporación regulada de fintechs y una verificación más sólida en sectores como la salud y los servicios públicos. La facturación electrónica obligatoria bajo el Real Decreto 238/2026 amplía las oportunidades para que los proveedores de software y los PSP combinen facturación, iniciación de pagos y conciliación automatizada para pymes y profesionales. Las inversiones en capacidad y resiliencia en la infraestructura de nube y centros de datos de España, incluida la expansión de Amazon en la Región de AWS Europa (España) en 2026, respaldan la modernización del procesamiento de pagos, la analítica de fraude y las cargas de trabajo de pagos instantáneos siempre activas que requieren baja latencia y alta disponibilidad.

Desarrollos recientes del sector

- Julio de 2026: El Banco de España anunció su participación en el piloto del euro digital del BCE, que incluye dos agrupaciones de PSP españoles, una con Abanca, Ibercaja, Unicaja, Cecabank, Bizum y Deloitte, y otra con Uinku (Sipay). El trabajo piloto fortalece las capacidades con base en España en torno a flujos de liquidación tipo CBDC, diseño de billeteras y patrones de integración que podrían influir en futuras hojas de ruta de productos de pago.

- Mayo de 2026: Bizum comenzó a implementar pagos en tienda basados en NFC que utilizan Transferencias Instantáneas SEPA. El movimiento extiende Bizum de los casos de uso P2P y en línea hacia la aceptación en comercio físico, desafiando directamente a las vías de tarjetas en velocidad y estructura de costos para transacciones cotidianas.

- Junio de 2024: PayPal lanzó una solución mejorada para pequeñas y medianas empresas en España. El lanzamiento amplió las herramientas para comerciantes de PayPal en el mercado, reforzando la presión competitiva sobre pasarelas y PSP que venden servicios de valor añadido como optimización de checkout, controles de riesgo y aceptación omnicanal.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de pagos de España se define como el valor de los servicios de pago que permiten el movimiento de dinero para consumidores y empresas en España a través de modos de transacción basados en tarjetas, billeteras, efectivo y cuentas, contabilizado en base de valor en USD.

Exclusiones del alcance: excluimos los ingresos bancarios puramente ajenos a los pagos (como los intereses por préstamos), y también excluimos las transferencias informales que no se procesan a través de instrumentos de pago reconocidos.

Descripción general de la segmentación

- Por Modo de Pago

- Punto de Venta

- Pagos con Tarjeta de Débito

- Pagos con Tarjeta de Crédito

- Pagos A2A

- Billetera Digital

- Efectivo

- Otros Modos en el Punto de Venta

- Venta en Línea

- Pagos con Tarjeta de Débito

- Pagos con Tarjeta de Crédito

- Pagos A2A

- Billetera Digital

- Pago Contra Entrega

- Otros Modos en Línea

- Punto de Venta

- Por Industria de Usuario Final

- Comercio Minorista

- Entretenimiento

- Hostelería

- Sanidad

- Transporte

- Otras Industrias

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando cómo fluye la actividad de pagos en España, y luego contrastando esa actividad con series temporales públicas que pueden verificarse y reverificarse. Utilizamos estadísticas oficiales de pagos e informes monetarios de fuentes como el Banco de España, las estadísticas de pagos del BCE y los indicadores de Eurostat para comprender la combinación de instrumentos, la dirección del crecimiento y cualquier cambio brusco en el uso.

Para poner a prueba la base de actividad, también recurrimos a fuentes como las métricas de pagos del Banco de Pagos Internacionales, las series macro de la OCDE y publicaciones abiertas de organismos comerciales de España y la UE donde se discute la digitalización de transacciones. Para el contexto del lado de la oferta, revisamos informes anuales de empresas, presentaciones a inversores y divulgaciones reguladas para comprender los ingresos por servicios, la lógica de precios y el énfasis en los canales, y complementamos esto con suscripciones de pago centradas en datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes cuando un tema necesita una aclaración más profunda. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para cerrar brechas que las estadísticas públicas no explican claramente, especialmente en torno a precios, tasas de comisión, economía del uso de billeteras y cuánto valor reside en las transacciones en línea frente a las presenciales. Las entrevistas abarcan a participantes del ecosistema de pagos, como especialistas en adquirencia y procesamiento, bancos, comerciantes y proveedores de servicios a comerciantes, además de expertos en la materia que siguen la regulación y el comportamiento de pago del consumidor en toda España.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 16% | |

| Nivel medio: 40% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 22% | Gerentes: 52% |

Dimensionamiento de mercado y previsión

El modelo de dimensionamiento se construye utilizando un enfoque descendente en el que la actividad de pagos nacional y los patrones de uso a nivel de instrumento se reconstruyen en un conjunto de valor, y luego se filtran a través del alcance del servicio para llegar al total del mercado. Luego corroboramos el resultado con aproximaciones ascendentes selectivas, como rangos muestreados de precios y tasas de comisión aplicados al valor de transacción, y verificaciones de canal entre los flujos en línea y en TPV, de modo que se corrija cualquier sobreconteo.

Los insumos clave utilizados en el modelo incluyen el valor total de pagos sin efectivo y los volúmenes de transacción, desglosados por instrumento (tarjetas, billeteras, transferencias y sustitutos de uso de efectivo), la combinación de pagos en TPV frente a en línea, la adopción de pagos instantáneos y basados en móviles, y los cambios observables en el gasto del consumidor y la aceptación por comerciantes. Cuando faltan insumos directos, las brechas se gestionan utilizando rangos acotados acordados en entrevistas, seguidos de verificaciones de sensibilidad para que ninguna suposición determine todo el resultado.

Para la previsión, utilizamos un análisis de escenarios anclado en los cambios esperados en la digitalización de pagos, la intensidad del comercio electrónico y la penetración de tarjetas y billeteras, y esas trayectorias se alinean con las opiniones de expertos sobre la velocidad de adopción realista y el movimiento de precios. La previsión final se revisa para garantizar que el crecimiento implícito no rompa restricciones conocidas, como la saturación en la emisión de tarjetas y el ritmo de incorporación de comerciantes.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que el modelo no dependa de una sola serie de datos o una sola entrevista. Comparamos los resultados con señales independientes, como estadísticas de pagos de bancos centrales, desgloses publicados del uso de instrumentos y verificaciones de consistencia entre los valores de transacción y los rendimientos de servicio implícitos, y luego se investiga cualquier variación importante.

Antes de la aprobación final, el trabajo es revisado por otro analista para detectar quiebres lógicos, desajustes de unidades y cambios de tendencia inusualmente marcados. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes, cambios abruptos en el comportamiento de pago o cambios significativos de precios. Justo antes de la entrega, realizamos una nueva revisión de los insumos principales para que los clientes reciban la visión más actualizada.

Tamaño del mercado de pagos de España de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los pagos en España pueden variar porque el límite no siempre se traza de la misma manera, y porque algunas estimaciones mezclan el valor de la transacción, los ingresos por servicios y los ingresos bancarios adyacentes. El momento de la conversión de divisas, el tratamiento de los flujos transfronterizos y si se contabilizan los modos de efectivo también generan brechas visibles.

Al hacer seguimiento de la actividad de pagos a nivel de instrumento y luego actualizar los filtros de alcance del servicio, Mordor Intelligence mantiene la estimación vinculada al valor del servicio de pago en España en lugar de mezclar ingresos financieros más amplios o contabilizar el valor total de la transacción como ingreso de mercado. Las diferencias también aparecen cuando un estudio se apoya en un único indicador, como el valor de pago por tarjeta, o cuando los pagos en línea se escalan a partir del crecimiento del comercio electrónico sin verificar los cambios en la participación de TPV y las restricciones de adopción.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 197,28 mil millones de USD (2025) | |

| Publicación Sectorial A | 399,80 mil millones de USD (2023) | Utiliza el valor total de pagos por tarjeta como cifra principal, lo cual está más cerca del flujo de transacciones que del valor de mercado de servicios de pago, y excluye instrumentos que no son tarjetas pero que aun así generan comisiones de pago. |

| Grupo de Investigación Sectorial B | 682,51 mil millones de USD (2025) | Parece combinar tarjetas y pagos en un sentido más amplio con una cobertura más extensa de flujos financieros, lo que puede inflar los totales cuando se contabilizan juntos el valor total de la transacción y los servicios adyacentes. |

La comparación refleja principalmente lo que cada fuente está contabilizando realmente, no solo una perspectiva de crecimiento diferente. Cuando la cobertura de instrumentos, los límites de ingresos y el momento de la conversión de divisas se mantienen consistentes, el tamaño de mercado resultante se vuelve más fácil de rastrear hasta impulsores de actividad claros y de reproducir cuando se publican nuevos datos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual de las transacciones de pagos en España?

El tamaño del mercado de pagos en España se sitúa en USD 215,98 mil millones en 2026 y se espera que crezca rápidamente hasta 2031.

¿A qué ritmo crecen las transferencias instantáneas?

Los pagos instantáneos de cuenta a cuenta están preparados para una CAGR del 9,98% hasta 2031, impulsados por los sistemas SEPA Instant sin comisiones.

¿Qué modo de pago domina el gasto en tienda física?

Las tarjetas de débito ostentan la mayor cuota con el 29,12% del volumen en el punto de venta en 2025.

¿Qué sector vertical registra la adopción de pagos digitales más rápida?

La sanidad lidera con una CAGR proyectada del 10,15% hasta 2031 a medida que escalan los servicios de telemedicina y receta electrónica.

¿Cuáles son los principales riesgos para el crecimiento?

El aumento del fraude sin tarjeta presente y las elevadas comisiones de adquisición para las pymes restan conjuntamente casi 2,2 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: