Tamaño y Participación del Mercado de Dispositivos Quirúrgicos Generales en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

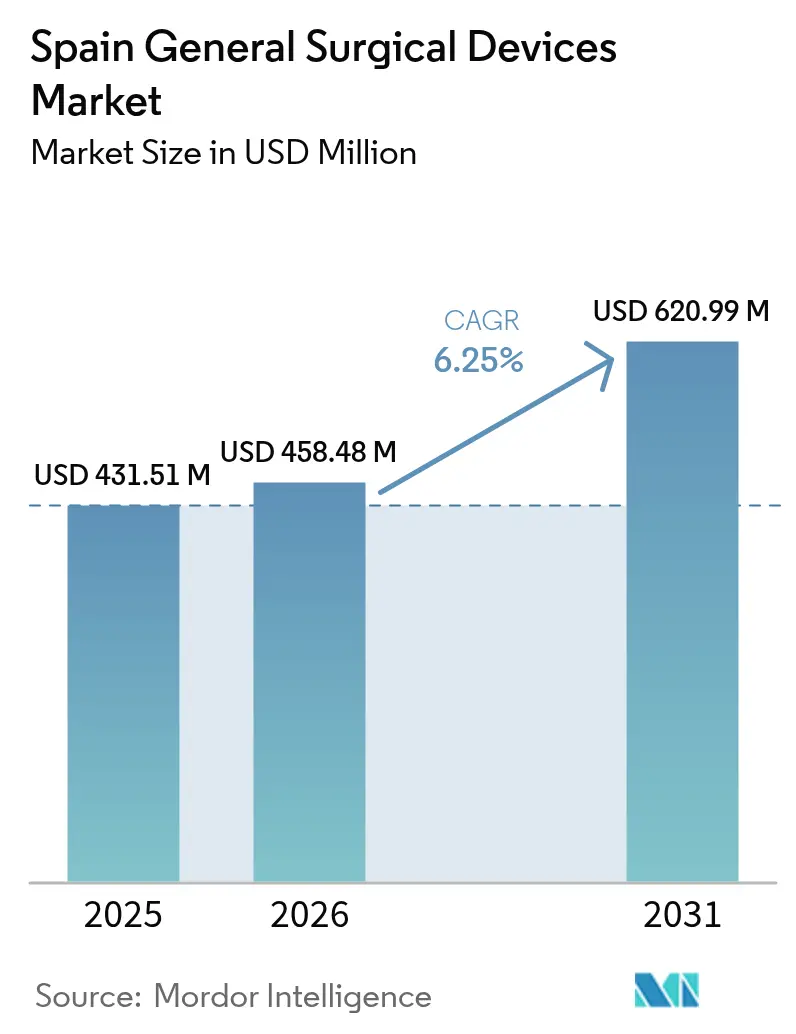

| Tamaño del mercado en el año base (2025) | 431.51 Millones de dólares |

| Tamaño del Mercado (2026) | 458.48 Millones de dólares |

| Tamaño del Mercado (2031) | 620.99 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Quirúrgicos Generales en España por Mordor Intelligence

El tamaño del Mercado de Dispositivos Quirúrgicos Generales en España fue valorado en 431,51 millones de USD en 2025 y se estima que crecerá desde 458,48 millones de USD en 2026 hasta alcanzar 620,99 millones de USD en 2031, a una CAGR del 6,25% durante el período de pronóstico (2026-2031). La expansión presupuestaria del Ministerio de Sanidad español, el aumento de los volúmenes de procedimientos mínimamente invasivos y las inversiones sostenidas de los fondos europeos de recuperación sustentan el crecimiento a corto plazo. La demanda se ve reforzada por el envejecimiento de la población, una mayor prevalencia de enfermedades crónicas y un impulso político que destina el 69% del presupuesto sanitario de Madrid a la atención hospitalaria. La rápida adopción de instrumentos electroquirúrgicos de un solo uso tiene como objetivo reducir las infecciones del sitio quirúrgico, que afectan al 4,51% de los casos operatorios españoles. El crecimiento se ve impulsado adicionalmente por el turismo quirúrgico entrante. Por el lado de la oferta, la escasez de cirujanos con formación avanzada en laparoscopia y los recurrentes retiros del mercado de generadores electroquirúrgicos moderan las perspectivas a cinco años.

Conclusiones Clave del Informe

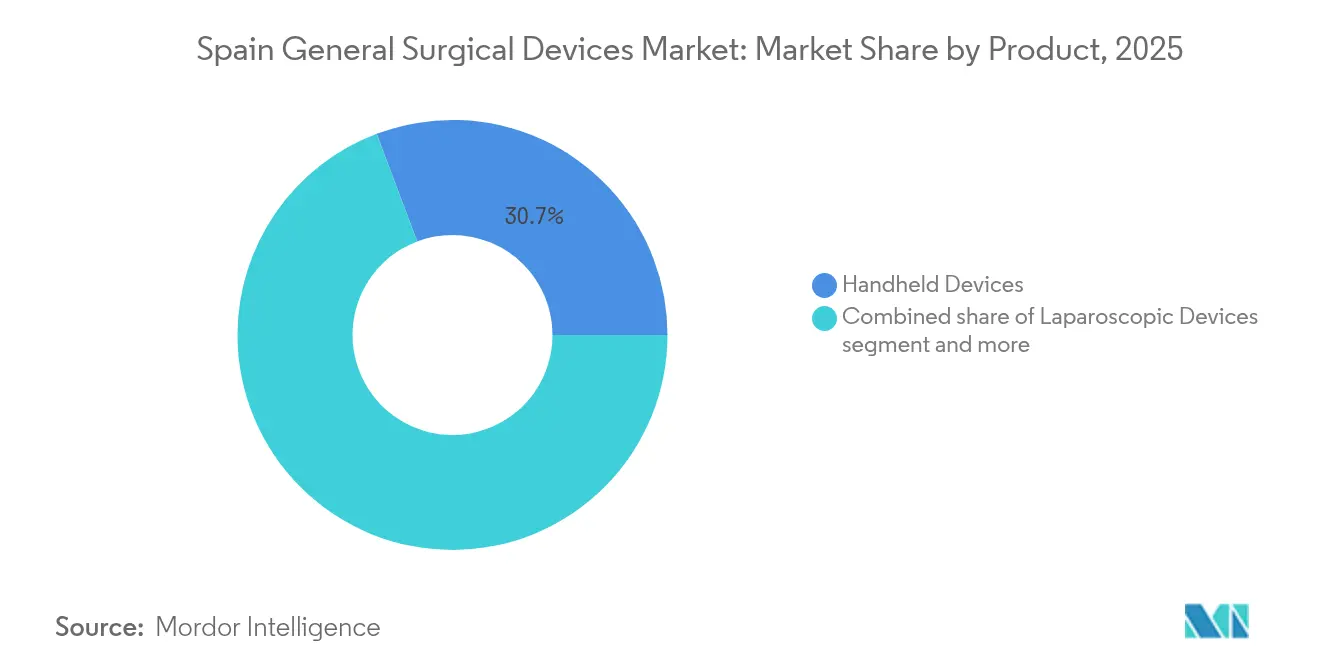

- Por producto, los dispositivos de mano lideraron con una participación de ingresos del 30,74% en 2025, mientras que los dispositivos electroquirúrgicos son el segmento de mayor crecimiento con una CAGR del 7,82% hasta 2031.

- Por enfoque de procedimiento, la cirugía mínimamente invasiva mantuvo el 69,52% de la participación del mercado de dispositivos quirúrgicos generales en España en 2025 y se proyecta que se expanda a una CAGR del 7,28% hasta 2031.

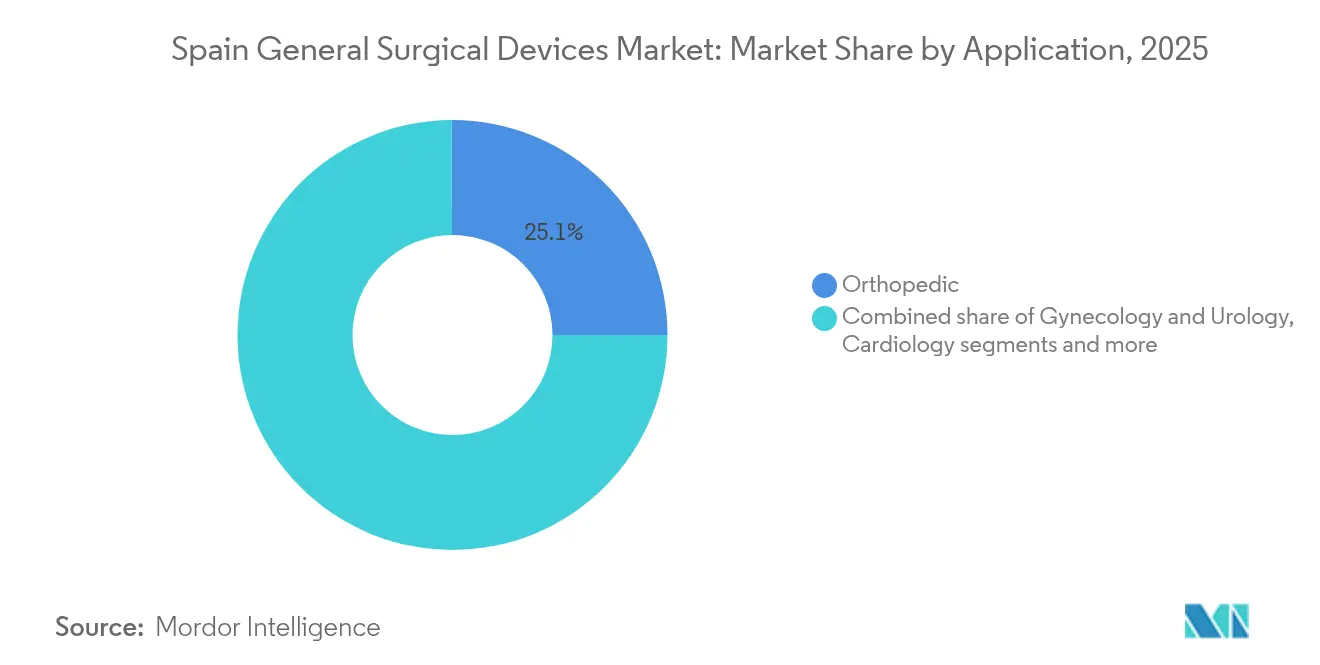

- Por aplicación, el segmento de ortopedia representó el 25,08% de la participación del tamaño del mercado de dispositivos quirúrgicos generales en España en 2025; la neurología avanza a una CAGR del 7,89% hasta 2031.

- Por usuario final, los hospitales dominaron con una participación del 74,41% en 2025, mientras que los centros de cirugía ambulatoria registran la CAGR proyectada más alta del 7,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Quirúrgicos Generales en España

Análisis del Impacto de los Factores*

| Factor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de cirugías mínimamente invasivas | +1.8% | Nacional, con concentración en Madrid, Cataluña, País Vasco | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades crónicas que requieren intervención quirúrgica | +1.2% | Nacional, con mayor impacto en regiones envejecidas como Asturias, Galicia | Largo plazo (≥ 4 años) |

| Envejecimiento de la población que acelera los volúmenes de procedimientos | +1.0% | Nacional, con impacto agudo en comunidades autónomas rurales | Largo plazo (≥ 4 años) |

| Crecimiento del turismo quirúrgico entrante hacia hospitales privados españoles | +0.7% | Madrid, Cataluña, Islas Baleares, Valencia | Mediano plazo (2-4 años) |

| Transición hacia instrumentos de un solo uso para mitigar el riesgo de infecciones adquiridas en el hospital | +0.9% | Nacional, con adopción temprana en hospitales universitarios | Corto plazo (≤ 2 años) |

| Expansión de centros de cirugía ambulatoria en las comunidades autónomas | +0.6% | Nacional, con crecimiento acelerado en Madrid, Cataluña | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Cirugías Mínimamente Invasivas

El panorama quirúrgico de España está experimentando un cambio de paradigma a medida que los procedimientos mínimamente invasivos ganan terreno en diversas especialidades, aunque las tasas de adopción revelan disparidades regionales significativas. La adopción desigual crea oportunidades de mercado para los fabricantes de dispositivos que pueden ofrecer programas de formación integrales junto con sus instrumentos quirúrgicos. Las guías de recuperación quirúrgica pospandemia muestran que el 85% de los procedimientos españoles pueden trasladarse a entornos ambulatorios. Estas tendencias elevan la demanda de trócares especializados, dispositivos de energía y grapadoras robóticas dentro del mercado de dispositivos quirúrgicos generales en España.

Creciente Carga de Enfermedades Crónicas que Requieren Intervención Quirúrgica

La transición demográfica de España está generando una demanda sostenida de intervenciones quirúrgicas a medida que la prevalencia de enfermedades crónicas aumenta en todos los grupos de edad. Esta tendencia impulsa la demanda de dispositivos quirúrgicos especializados que permiten realizar procedimientos complejos en entornos ambulatorios. Los programas de oncología ambulatoria en Valencia sustituyen el 72,8% de las cirugías de mama tradicionales, promoviendo el uso de dispositivos de alta rotación. Las innovaciones en electrofisiología, como el catéter Varipulse, responden a la creciente carga cardiovascular de España.

Envejecimiento de la Población que Acelera los Volúmenes de Procedimientos

El rápido envejecimiento de la población española está reformando fundamentalmente los patrones de demanda de dispositivos quirúrgicos, con presiones demográficas más agudas en las comunidades autónomas rurales que experimentan declive poblacional. La OMS señala la creciente presión para mantener el acceso a medida que las provincias rurales envejecen más rápido que la media nacional. Una serie de casos de hidrocefalia utilizando la plataforma ExcelsiusGPS redujo el riesgo de error en un 66% en comparación con las técnicas a mano alzada. La robótica ortopédica registra una mayor adopción a pesar de un coste adicional incremental de 2.084 EUR sobre la reparación laparoscópica de hernia.[1]Fuente: S. Morales-Conde, "Análisis económico del abordaje robótico de la hernia inguinal frente al laparoscópico: ¿es sostenible para el sistema sanitario?" springer.com Los hospitales justifican el gasto a través de recuperaciones más cortas y menores tasas de reingreso.

Crecimiento del Turismo Quirúrgico Entrante hacia Hospitales Privados Españoles

La consolidación de España como destino de turismo quirúrgico está creando nuevas dinámicas de demanda para dispositivos quirúrgicos de alta gama, particularmente en hospitales privados que atienden a pacientes internacionales. Los centros privados en Cataluña albergan un porcentaje significativo del equipamiento de alta tecnología de España, incluidos sistemas de resonancia magnética y litotripsia. Los hospitales que cuentan con sistemas robóticos Da Vinci indican los requisitos de volumen que justifican las inversiones en dispositivos premium. La colaboración público-privada y los servicios de seguimiento digital ofrecen a las empresas de dispositivos vías de asociación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso restrictivo para determinados procedimientos de cirugía mínimamente invasiva | -0.8% | Nacional, con impacto agudo en los sistemas hospitalarios públicos | Mediano plazo (2-4 años) |

| Regulaciones estrictas | -0.5% | Nacional, con mayores costes de cumplimiento en Madrid, Cataluña | Corto plazo (≤ 2 años) |

| Retiros del mercado y disrupciones en la cadena de suministro de generadores electroquirúrgicos | -0.7% | Global, con impacto concentrado en hospitales españoles que utilizan los dispositivos afectados | Corto plazo (≤ 2 años) |

| Escasez de cirujanos con formación avanzada en laparoscopia | -0.6% | Nacional, con concentración en comunidades autónomas más pequeñas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Restrictivo para Determinados Procedimientos de Cirugía Mínimamente Invasiva

El marco de reembolso de España crea barreras significativas para la adopción de la cirugía mínimamente invasiva, ya que los sistemas de pago basados en GRD no compensan adecuadamente a los hospitales por los mayores costes iniciales de los dispositivos quirúrgicos avanzados. Los programas de evidencia del mundo real como RedETS avanzan lentamente debido a los obstáculos de reclutamiento hospitalario, prolongando la incertidumbre en torno a la expansión de la cobertura.

Escasez de Cirujanos con Formación Avanzada en Laparoscopia

España se enfrenta a una escasez crítica de cirujanos formados en técnicas laparoscópicas avanzadas, lo que crea un cuello de botella que limita el crecimiento del mercado de dispositivos quirúrgicos a pesar de la fuerte demanda de procedimientos mínimamente invasivos. Los planes de estudio de residencia españoles no alcanzan los estándares de referencia de la Sociedad Europea de Hernia, con solo el 5,7% de las reparaciones de hernia inguinal realizadas por laparoscopia. Las iniciativas de formación basadas en simulación están ganando terreno, aunque los costes de equipamiento y personal docente limitan su expansión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos de Mano Lideran a Pesar de la Innovación Electroquirúrgica

Los instrumentos de mano capturaron el 30,74% de la participación del mercado de dispositivos quirúrgicos generales en España en 2025 debido a su utilidad universal en casos abiertos y mínimamente invasivos. Las tijeras, pinzas y retractores desechables cumplen los objetivos de control de infecciones y resultan rentables para los hospitales regionales. Las plataformas electroquirúrgicas se expanden a una CAGR del 7,82% respaldadas por la adopción de lápices de un solo uso para reducir una tasa nacional de infección del sitio quirúrgico del 4,51%. Se proyecta que el tamaño del mercado de dispositivos quirúrgicos generales en España para equipos electroquirúrgicos crezca de manera constante a medida que los retiros del mercado disminuyan y las instrucciones actualizadas mitiguen el riesgo de accidente cerebrovascular.

Las torres laparoscópicas, los kits de cierre de heridas y los nuevos duodenoscopios de un solo uso de España crean nichos especializados. El modelo EXALT D ha ingresado a centros de referencia para el seguimiento de trasplantes de hígado, demostrando su valor en cohortes de alto riesgo. Los fabricantes capaces de combinar desechables con formación y soporte posventa ganan terreno en las licitaciones de adquisición.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfoque de Procedimiento: La Dominancia de la Cirugía Mínimamente Invasiva se Acelera

La cirugía mínimamente invasiva dominó el 69,52% del mercado de dispositivos quirúrgicos generales en España en 2025 y crece a una CAGR del 7,28%. Los modelos de atención ambulatoria respaldados durante la pandemia normalizaron las vías ambulatorias para hasta el 85% de las operaciones. El tamaño del mercado de dispositivos quirúrgicos generales en España para sistemas mínimamente invasivos se beneficia de los tiempos de consola robótica que ahora promedian 37 minutos para la reparación de hernia inguinal unilateral.

La cirugía abierta mantiene una participación del 30,48% al dar soporte a traumatismos, oncología compleja y procedimientos multisitio. Los cirujanos en hospitales más pequeños sin unidades robóticas dependen de conjuntos de instrumentos de mano mejorados y dispositivos de energía. Se están pilotando programas de formación interregionales para aumentar la adopción laparoscópica, con el objetivo de elevar la participación del mercado de dispositivos quirúrgicos generales en España para los enfoques mínimamente invasivos en provincias desatendidas.

Por Aplicación: El Liderazgo Ortopédico se Encuentra con la Innovación Neurológica

Los procedimientos ortopédicos generaron el 25,08% de los ingresos de 2025 a medida que el envejecimiento de la población impulsa los implantes de cadera y rodilla. La robótica y los recubrimientos resistentes a infecciones posicionan al segmento para ganancias incrementales a pesar del escrutinio en el reembolso. El tamaño del mercado de dispositivos quirúrgicos generales en España para neurología está previsto que registre la CAGR más rápida del 7,89% hasta 2031, impulsado por plataformas robóticas que reducen el error intraoperatorio en la derivación de hidrocefalia en un 66%.

La ginecología y la urología mantienen una adopción constante de robots de puerto único que acortan las estancias y reducen el uso de analgésicos, mientras que las aplicaciones de cardiología se benefician del crecimiento en los laboratorios de electrofisiología. La participación del mercado de dispositivos quirúrgicos generales en España para dispositivos ortopédicos se mantiene alta a medida que los hospitales equilibran el coste y la mejora de los resultados de revisión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Hospitalario es Desafiado por la Expansión de los Centros de Cirugía Ambulatoria

Los hospitales representaron el 74,41% de los ingresos de 2025, beneficiándose de 1.725 millones de EUR de fondos europeos de recuperación destinados a infraestructura. Los proyectos de integración diagnóstica en Madrid agilizan la adquisición al centralizar los presupuestos de capital de imagen y quirúrgico.

Los centros de cirugía ambulatoria crecen a una CAGR del 7,62% a medida que los procedimientos que se trasladan a la atención diurna generan ahorros medios del 48,70% en comparación con las vías de hospitalización. El tamaño del mercado de dispositivos quirúrgicos generales en España atribuible a los centros de cirugía ambulatoria se expande, por tanto, más rápido que el crecimiento general. Las clínicas especializadas y las unidades ambulatorias comprenden el resto, adoptando torres portátiles y fuentes de energía compactas que se adaptan a espacios reducidos.

Análisis Geográfico

Madrid, Cataluña y Andalucía representan conjuntamente un porcentaje significativo del gasto sanitario público español, otorgándoles una influencia desproporcionada en las licitaciones nacionales. El patrón de gasto centrado en hospitales de Madrid, combinado con centros universitarios que albergan múltiples robots Da Vinci, sustenta una sólida adopción de sistemas mínimamente invasivos premium. Se espera que el tamaño del mercado de dispositivos quirúrgicos generales en España atribuible únicamente a Madrid crezca de manera constante hasta 2031.

Cataluña actúa como ancla de innovación. Los proveedores privados concentran el 58% del equipamiento de alta tecnología de España, apoyando la rotación de dispositivos premium y los flujos de turismo quirúrgico. El ecosistema de ciencias de la vida de Barcelona atrae a multinacionales como Galderma, que está expandiendo un Centro de Capacidades Global que podría facilitar asociaciones de formación regional.

El País Vasco gasta 1.710 EUR per cápita en salud, superando la media nacional de 1.370 EUR, y canaliza recursos hacia la modernización del control de infecciones. Galicia y Asturias, ambas con un envejecimiento acelerado, priorizan los sistemas robóticos de ortopedia y neurología para gestionar mayores volúmenes de procedimientos. Las ganancias de participación del mercado de dispositivos quirúrgicos generales en España en comunidades más pequeñas dependen de subvenciones públicas que compensan las barreras de capital. Las provincias rurales se enfrentan a escasez de cirujanos y ciclos de adquisición más largos. La adopción de innovaciones se retrasa, por lo que se impulsan laboratorios de formación móviles y modelos de servicios compartidos. Estos programas tienen como objetivo aumentar la penetración mínimamente invasiva y reducir los costes de reingreso que promedian 1.334 EUR por episodio en hospitales públicos.

Panorama regulatorio

Los dispositivos quirúrgicos generales comercializados en España operan bajo el marco de la UE establecido por el Reglamento (UE) 2017/745 (MDR) y requieren el marcado CE. La Agencia Española de Medicamentos y Productos Sanitarios (AEMPS) actúa como autoridad competente nacional, supervisando los requisitos de comercialización, la vigilancia y los controles relacionados. El Real Decreto 192/2023 también establece los procedimientos españoles para aspectos como el registro de operadores económicos y productos, la vigilancia post-comercialización, las investigaciones clínicas y la publicidad, lo que incrementa la carga de documentación e informes para fabricantes, importadores y distribuidores que operan en España.

Está en marcha un cambio en el flujo de cumplimiento a medida que la AEMPS alinea los procesos nacionales con la transición al EUDAMED de la UE. La AEMPS comunicó que los primeros cuatro módulos de EUDAMED serán obligatorios a partir del 28 de mayo de 2026, y el regulador también activó RECOPS como aplicación nacional para el registro de dispositivos médicos y la comercialización de productos de diagnóstico in vitro (junio de 2026). Esto aumenta la importancia de contar con datos precisos de los operadores, preparación en materia de UDI y trazabilidad, y actualizaciones oportunas en los sistemas nacionales y de la UE.

Panorama Competitivo

El mercado de dispositivos quirúrgicos generales en España está moderadamente fragmentado. Las multinacionales como Johnson & Johnson MedTech, Medtronic, Stryker y B. Braun compiten con distribuidores regionales que adaptan los contratos de servicio a las comunidades autónomas. Johnson & Johnson MedTech restableció las ventas del catéter Varipulse tras las actualizaciones de seguridad, lo que subraya una rápida capacidad de respuesta regulatoria.

Stryker proyecta mayores beneficios en 2025 ante la demanda europea de dispositivos, lo que indica un impulso continuo. La cartera de ortopedia de Smith+Nephew creció un 3,2% en el primer trimestre de 2025 a medida que las líneas de cadera y rodilla se beneficiaron de la recuperación del retraso acumulado. Intuitive Surgical sigue siendo dominante en robótica multipuerto.

Las soluciones de formación emergen como un factor diferenciador. Los proveedores se asocian con hospitales universitarios para paliar las deficiencias en habilidades laparoscópicas, combinando arrendamientos de simuladores con paquetes de instrumentos desechables. Las innovaciones de un solo uso también estimulan la rivalidad; las empresas que ofrecen kits de barrera estéril y duodenoscopios desechables se posicionan como líderes en control de infecciones. La fiabilidad de la cadena de suministro es un tema recurrente, con retiros del mercado que llevan a los proveedores a diversificar el abastecimiento de generadores electroquirúrgicos y paños estériles.

Líderes de la Industria de Dispositivos Quirúrgicos Generales en España

Boston Scientific Corporation

Medtronic PLC

B. Braun SE

Johnson & Johnson (Ethicon)

Stryker Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las reformas regulatorias y de acceso al mercado crean un claro espacio en blanco para los proveedores capaces de generar evidencia y apoyar a los hospitales y a las comunidades autónomas mediante procesos estandarizados de evaluación y financiación. El Real Decreto 415/2026 (publicado en mayo de 2026) establece el primer marco nacional de España para la evaluación de tecnologías sanitarias (ETS), que abarca dispositivos médicos y procedimientos, reforzando el papel de la presentación coordinada de evidencia y de las vías vinculadas a RedETS a medida que los hospitales comparan sistemas mínimamente invasivos, dispositivos de energía y tecnologías de cierre de heridas entre regiones. En paralelo, el Real Decreto 90/2026 introduce un régimen de financiación selectiva para dispositivos médicos en el Sistema Nacional de Salud, con vigencia a partir del 1 de julio de 2026, lo que incrementa el enfoque en la fijación de precios, la segmentación de carteras y la estrategia de licitación para los proveedores de dispositivos quirúrgicos generales.

El desarrollo de capacidades locales y el escrutinio en las adquisiciones también están configurando áreas de oportunidad a corto plazo. En enero de 2026, Rob Surgical inauguró una planta de producción en El Prat de Llobregat (Barcelona) para su robot quirúrgico Bitrack, con una capacidad declarada de 15-20 unidades, apoyando una base nacional para plataformas robóticas y ecosistemas de instrumentos relacionados, formación y modelos de servicio en España. Al mismo tiempo, la investigación de mayo de 2026 en Murcia, que reporta 492 cirugías (2018-2025) con prótesis vasculares y materiales caducados, señala una brecha en el cumplimiento y la trazabilidad, favoreciendo a los proveedores que ofrecen controles más sólidos en la cadena de suministro, apoyo en la gestión de inventarios y consumables quirúrgicos de un solo uso o con capacidad de seguimiento y trazabilidad, alineados con los requisitos de gobernanza hospitalaria.

Desarrollos recientes del sector

- Mayo de 2026: Medtronic recibió el marcado CE para el sistema quirúrgico Stealth AXiS, que integra planificación quirúrgica, navegación y robótica para procedimientos de columna y craneales. La aprobación respalda una comercialización más amplia en la UE, ampliando el acceso a plataformas de guía integradas que pueden influir en las decisiones de bienes de capital en departamentos quirúrgicos de alta complejidad y generar demanda derivada de instrumentos y desechables compatibles.

- Mayo de 2026: Boston Scientific anunció una inversión estratégica de 1.500 millones de USD en MiRus LLC por una participación de capital de aproximadamente el 34%, con una opción vinculada a las actividades de TAVR de MiRus. El acuerdo fortalece la cartera de tecnología cardiovascular de Boston Scientific y puede influir en el posicionamiento competitivo de las carteras de dispositivos habilitadores de procedimientos utilizados en entornos quirúrgicos e intervencionistas hospitalarios.

- Octubre de 2024: INFORMA (DBK) informó que el mercado español de material médico-quirúrgico alcanzó 1.910 millones de EUR en 2023, lo que refleja un crecimiento del 3,2% respecto al año anterior. La actualización indica volúmenes de compra estables en las categorías principales de consumibles y equipos, reforzando el papel de las licitaciones públicas y el alcance de los distribuidores en la captación de la demanda entre comunidades autónomas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los dispositivos quirúrgicos generales vendidos y utilizados en España para cirugías rutinarias y complejas, incluyendo instrumentos básicos, productos de acceso y cierre, y consumibles quirúrgicos comunes utilizados en quirófanos en diversos entornos asistenciales.

Exclusiones del alcance: excluimos los dispositivos quirúrgicos veterinarios, las herramientas para procedimientos dentales y los kits de uso doméstico o exclusivamente cosméticos cuando no se utilizan en vías de atención de cirugía general.

Descripción general de la segmentación

- Por Producto

- Dispositivos de Mano

- Dispositivos Laparoscópicos

- Dispositivos Electroquirúrgicos

- Dispositivos de Cierre de Heridas

- Otros Productos

- Por Enfoque de Procedimiento

- Cirugía Abierta

- Cirugía Mínimamente Invasiva

- Por Aplicación

- Ginecología y Urología

- Cardiología

- Ortopedia

- Neurología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de un panorama claro de la demanda exclusivamente para España en relación con la actividad y las compras en cirugía general. Utilizamos fuentes públicas como las publicaciones del Ministerio de Sanidad de España, las tablas de salud y población de Eurostat, las estadísticas de salud de la OCDE y los indicadores de salud de la OMS para comprender la presión de los procedimientos, las tendencias de envejecimiento y las señales de capacidad hospitalaria.

Para vincular la demanda con los dispositivos, también revisamos normativas y avisos sobre dispositivos médicos de la Comisión Europea y de la autoridad española de medicamentos y productos sanitarios, junto con actualizaciones de adquisiciones hospitalarias, sitios web de asociaciones y revistas clínicas revisadas por pares que describen cambios en el enfoque quirúrgico y los patrones de uso. Se utilizaron informes anuales de empresas y materiales para inversores para identificar la combinación de carteras y comentarios sobre precios, y una suscripción de pago para datos financieros y noticias de empresas ayudó a validar el momento de los lanzamientos, las retiradas del mercado y el impulso de las licitaciones. Estas fuentes de investigación documental no son exhaustivas, y también nos basamos en otras referencias públicas para recopilar, validar y aclarar los datos utilizados en el modelo.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los límites del alcance de los dispositivos, los rangos de precios en España y la proporción de volumen que se desplaza entre cirugías abiertas y mínimamente invasivas. Hablamos con una combinación de fabricantes, distribuidores, actores de adquisiciones hospitalarias y clínicos, y verificamos los datos en los principales entornos asistenciales españoles (hospitales públicos, hospitales privados y centros de cirugía ambulatoria) para evitar sobreponderar un único canal.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 19% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 22% | Gerentes: 44% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando una estructura de arriba hacia abajo en la que los volúmenes de procedimientos en España y las señales de capacidad asistencial se convierten en conjuntos de demanda de dispositivos, seguidos de una asignación de gasto a nivel de categoría para llegar a un valor total de mercado. Luego corroboramos los totales con comprobaciones selectivas de abajo hacia arriba, como puntos de precio muestreados para suturas y grapadoras, factores típicos de uso a nivel de caso y comprobaciones de canales de distribución, lo que ayuda a ajustar la cifra final si algún dato parece desproporcionado.

Los datos clave del modelo incluyen la tendencia anual del volumen quirúrgico, la división entre enfoques abiertos y mínimamente invasivos, las unidades promedio utilizadas por caso para elementos de cierre y acceso, los ciclos de reemplazo y reposición de instrumentos reutilizables, y el movimiento de precios observado por los principales grupos de dispositivos (incluido el momento de conversión de divisas para artículos importados). Para la previsión, utilizamos un análisis de escenarios anclado en el crecimiento esperado de procedimientos, las señales presupuestarias hospitalarias y el ritmo de adopción de técnicas mínimamente invasivas, con supuestos revisados y refinados mediante retroalimentación de expertos para mantener trayectorias realistas a corto y mediano plazo.

Cuando no fue posible una consolidación limpia de proveedores, las brechas se gestionaron utilizando asignaciones basadas en cuotas a partir de conversaciones con los canales, verificando luego el gasto implícito por procedimiento frente a los patrones de compra hospitalaria.

Validación de datos y ciclo de actualización

Los resultados se verifican en varios pasos para que el valor final del mercado se alinee con las señales del mundo real. Comparamos el gasto implícito por cirugía con lo que describen los equipos de adquisiciones y los distribuidores, y también buscamos rupturas en la tendencia que puedan explicarse por cambios de política, el momento de las licitaciones, retiradas del mercado o cambios repentinos en la combinación de procedimientos.

Antes de la aprobación final, los analistas realizan comprobaciones de varianza entre años y entre grupos de dispositivos, y cualquier valor atípico desencadena una nueva revisión de los supuestos de unidades y la lógica de precios. Los informes se actualizan anualmente, con actualizaciones provisionales cuando un evento importante modifica la demanda o los precios, y antes de la entrega se completa una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado español de dispositivos quirúrgicos generales de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos quirúrgicos generales en España pueden parecer muy dispares porque los límites no son los mismos, y el año y el momento de conversión de divisas detrás de los supuestos de precios a menudo no se indican con claridad. Las diferencias también surgen cuando una estimación se basa fuertemente en desgloses amplios del gasto en dispositivos médicos en lugar de en indicadores de uso vinculados a la cirugía.

En este estudio, los precios se actualizan mediante comprobaciones recientes de licitaciones y distribuidores y luego se normalizan al momento de conversión a USD del año base. Estos pasos, seguidos de un nuevo contacto cuando un cambio de precio parece inconsistente, son lo que mantiene a Mordor Intelligence alineado con la forma en que los hospitales españoles realmente compran consumibles de alto volumen frente a instrumentos reutilizables.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 431,51 millones de USD (2025) | |

| Base de Datos Sectorial A | 488,60 millones de USD (2024) | Utiliza un enfoque de equipo quirúrgico que puede incluir líneas de equipo de quirófano adyacentes, y el año base difiere, lo que puede inflar las comparaciones cuando la combinación de procedimientos y los precios cambiaron entre 2024 y 2025. |

| Editorial Global B | 1,40 mil millones de USD (2026) | Parece aplicar un conjunto de dispositivos más amplio y un valor proyectado a futuro, donde una mayor adopción supuesta y la progresión de precios pueden elevar la cifra de 2026 por encima de un alcance limitado exclusivamente a la cirugía general en España. |

La dispersión proviene principalmente de lo que se cuenta como un dispositivo de cirugía general, además de si una fuente muestra un año base anterior o un valor proyectado a futuro. Al vincular el gasto con la actividad quirúrgica, actualizar los puntos de precio con señales reales de compra y mantener coherente el momento de conversión de divisas, la estimación se mantiene trazable a datos simples que pueden repetirse y verificarse nuevamente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos quirúrgicos generales en España?

El mercado está valorado en 458,48 millones de USD en 2026 y está en camino de alcanzar 620,99 millones de USD en 2031.

¿Qué enfoque de procedimiento domina el mercado de dispositivos quirúrgicos generales en España?

La cirugía mínimamente invasiva lidera con una participación del 69,52% en 2025 y crece a una CAGR del 7,28%.

¿Qué categoría de producto se expande más rápidamente?

Los dispositivos electroquirúrgicos registran el mayor crecimiento, avanzando a una CAGR del 7,82% hasta 2031 a medida que los hospitales transicionan hacia instrumentos de un solo uso.

¿Por qué son importantes los centros de cirugía ambulatoria para los proveedores de dispositivos?

Los centros de cirugía ambulatoria muestran una CAGR del 7,62% porque las vías ambulatorias reducen los costes medios en un 48,70%, fomentando la inversión en líneas de dispositivos compactos y desechables.

¿Qué regiones españolas presentan las mayores oportunidades de adquisición?

Madrid, Cataluña y Andalucía controlan conjuntamente el 45% del gasto sanitario público, convirtiéndolas en objetivos prioritarios para los proveedores de dispositivos.

¿Cuál es el principal desafío para una adopción más amplia de la cirugía robótica en España?

El reembolso restrictivo y la escasez de cirujanos con formación avanzada en laparoscopia ralentizan la adopción a pesar de los claros beneficios clínicos.

Última actualización de la página el: